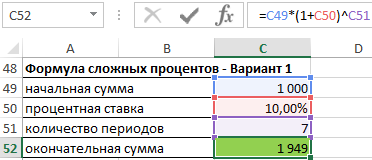

- Окончательная сумма = начальная сумма * (1 процентная ставка) ^ количество периодов

- EFFECT (ЭФФЕКТ) — позволяет рассчитать сложный процент

- XNPV (ЧИСТНЗ) — вычисляет общую прибыль инвестора

- Аннуитет. расчет периодического платежа в ms excel. срочный вклад

- Выбор формата представления для процентных ставок

- Доход

- Ежегодная капитализация

- Ежеквартальная капитализация

- Ежемесячная капитализация

- Задача1

- Задача2

- Как всё посчитать

- Как посчитать проценты на депозит в excel для выбора вклада

- Какие данные нужны

- Новое значение = старое значение * (1 проценты изменения)

- Особенности использования функции эффект в excel

- Правильный калькулятор вклада с капитализацией

- Прибавление процента = (новая стоимость – старая стоимость) / старая стоимость

- Примеры использования функции эффект в excel

- Процент маржи = (цена – стоимость) / цена

- Прплт

- Самые популярные формулы в excel: расчет процентов и маржи

- Средневзвешенная маржа от продаж

- Ставка

- Стоимость без ндс = стоимость с ндс / (1 % ндс)

- Цена = стоимость / (1- процент маржи)

- Эффект

Окончательная сумма = начальная сумма * (1 процентная ставка) ^ количество периодов

символ ^ означает степень)

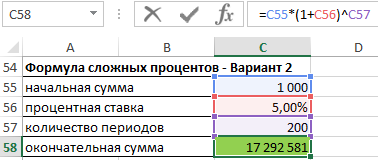

В следующем примере сложных процентов некто задается вопросом, если бы он положил на вклад 1 000 $ под фиксированную процентную ставку в размере 5 % годовых и с ежегодной капитализацией процентов, были бы его пра-пра-праправнуки через 200 лет миллионерами.

После применения вышеприведенной формулы к таким данным, на вышеупомянутый вопрос мы получим утвердительный ответ. Через 200 лет на счету будет сумма более 17 миллионов $.

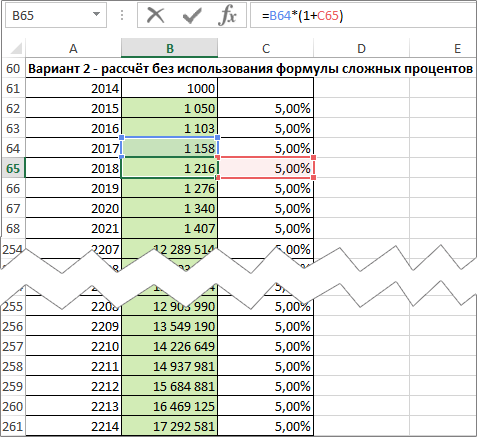

Если мы решим рассчитать ту же задачу с использованием 200 формул для увеличения на процент, отметим, что прирост суммы депозита на заключительном этапе несравненно больше, чем в начальные периоды. За последние несколько лет величина депозита увеличивалась почти на 1 млн. $ ежегодно.

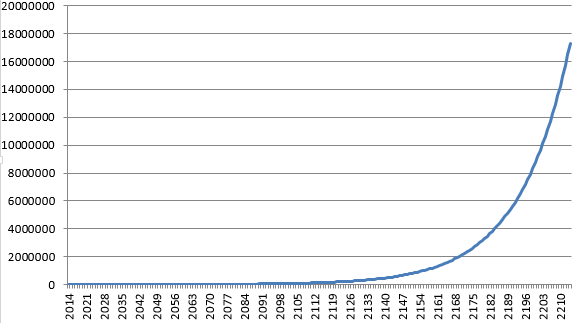

Такой рост величины депозита в последующие периоды типичен для экспоненциальных функций, то есть тех, в которых переменная, в данном случае количество лет, находится в степени.

Должны ли мы теперь поспешить в банки с целью открытия таких депозитных счетов? Если бы мы хотели рассмотреть эти расчеты не как пример, а серьезно, следовало бы нам также учесть инфляцию, риск банкротства банка, риск девальвации валюты депозита или даже смену системы, национализацию банковских депозитов, дефолт государства или войну.

EFFECT (ЭФФЕКТ) — позволяет рассчитать сложный процент

Функция подойдёт инвестору, который выбирает облигации для своего портфеля и хочет понять, какую годовую доходность получит на самом деле.

Россия занимает деньги через множество облигаций федерального займа (ОФЗ). У каждого выпуска таких бумаг есть номинальная доходность, определяющая, какой процент годовых от вложенной суммы получит инвестор. Например, по ОФЗ 26209 обещают Параметры облигации федерального займа SU26209RMFS5 / Московская биржа 7,6%, а по ОФЗ 26207 ещё больше Параметры облигации федерального займа SU26207RMFS9 / Московская биржа — 8,15%.

Но если человеку не нужны деньги в ближайшее время, то он не станет забирать прибыль по облигациям. А, скорее всего, вложит её в те же бумаги, то есть реинвестирует. И тогда вырастет эффективная доходность облигаций. Это произойдёт из‑за механизма сложного процента: прибыль начисляется не только на первоначальные инвестиции, но и на последующие.

XNPV (ЧИСТНЗ) — вычисляет общую прибыль инвестора

Порой люди накапливают много активов, каждый из которых нерегулярно приносит деньги: проценты по вкладам, выплаты купонов по облигациям, дивиденды от акций. У всех инструментов разная прибыль, поэтому полезно понимать, сколько выходит в сумме.

Функция позволяет рассчитать, какое количество денег вернётся через определённое время, например спустя четыре года. Так владелец активов поймёт, сможет ли реинвестировать доходы или купить что‑нибудь дорогое.

Аннуитет. расчет периодического платежа в ms excel. срочный вклад

02 февраля 2022 г.

Рассчитаем в MS EXCEL сумму регулярного платежа в случае накопления определенной суммы. Сделаем это как с использованием функции ПЛТ() , так и впрямую по формуле аннуитетов. Также составим таблицу регулярных платежей с расшифровкой накопленной суммы и начисленных процентов.

Аннуитетная схема предусматривает пополнение вклада периодическими равновеликими платежами (например, ежемесячными). Такой равновеликий платеж называется аннуитет. В аннуитетной схеме предполагается неизменность процентной ставки по кредиту в течение всего периода накопления.

Выбор формата представления для процентных ставок

Особое внимание следует уделить числовому форматированию ячеек. В частности, ячейки с процентными ставками и ячейки, в которых задаются шаг изменения и начальное значение процентной ставки, отформатируйте как процентные. Насколько это важно, вы поймете из приведенного ниже примера.

Бухгалтер одного из предприятий при расчете начислений в один из обязательных фондов перепутал ставку 0,06% со ставкой 0,06 и в течение года перевыполнил план по данному сбору на 99 лет вперед. А по налогу на прибыль заработал пеню.

Для того чтобы выбрать формат для ячеек с процентными ставками, выполните следующие действия:

- Выделите форматируемую область, нажмите правую кнопку мыши и выберите в контекстном меню команду Формат ячеек.

- В диалоговом окне Формат ячеек перейдите на вкладку Число. В списке Числовые форматы выделите элемент Процентный (рис. 3.16), задайте необходимое число десятичных знаков (например, 2) и нажмите кнопку ОК.

Источник

Доход

Одним из наиболее востребованных операторов у финансистов является функция ДОХОД. Она позволяет рассчитать доходность ценных бумаг по дате соглашения, дате вступления в силу (погашения), цене за 100 рублей выкупной стоимости, годовой процентной ставке, сумме погашения за 100 рублей выкупной стоимости и количеству выплат (частота).

Именно эти параметры являются аргументами данной формулы. Кроме того, имеется необязательный аргумент «Базис». Все эти данные могут быть введены с клавиатуры прямо в соответствующие поля окна или храниться в ячейках листах Excel. В последнем случае вместо чисел и дат нужно вводить ссылки на эти ячейки.

=ДОХОД(Дата_сог;Дата_вступ_в_силу;Ставка;Цена;Погашение»Частота;[Базис])

Ежегодная капитализация

Д = В х (1 П)^Т, где

В – сумма вклада;

Т – срок вклада в годах.

| год | без капитализации | с капитализацией | ||

| Деньги во вкладе | Начисленные проценты | Деньги во вкладе | Начисленные проценты | |

| 1 | 100 000 | 10 000 | 100 000 | 10 000 |

| 2 | 100 000 | 10 000 | 110 000 | 11 000 |

| 3 | 100 000 | 10 000 | 121 000 | 12 100 |

| 4 | 100 000 | 10 000 | 133 100 | 13 310 |

| 5 | 100 000 | 10 000 | 146 410 | 14 641 |

| ИТОГО | 50 000 | 61 051 | ||

При этом, за пять лет разница между двумя вкладами составила более 11 000 рублей.

Кроме рассмотренных выше периодов начислений капитализации банки могут предлагать и другие, например, раз в полгода, раз в 10, 20, 100, 200, 400 дней. Здесь условия ограничиваются лишь фантазией банковских работников, отвечающих за депозитные программы.

Ежеквартальная капитализация

Д = В х (1 П/4)^Т, где

Д – доход по вкладу;В – сумма вклада;

Т – срок вклада в кварталах.

| квартал | без капитализации | с капитализацией | ||

| Деньги во вкладе | Начисленные проценты | Деньги во вкладе | Начисленные проценты | |

| 1 | 100 000,00 | 2 500,00 | 100 000,00 | 2 500,00 |

| 2 | 100 000,00 | 2 500,00 | 102 500,00 | 2 562,50 |

| 3 | 100 000,00 | 2 500,00 | 105 062,50 | 2 626,56 |

| 4 | 100 000,00 | 2 500,00 | 107 689,06 | 2 692,23 |

| 5 | 100 000,00 | 2 500,00 | 110 381,29 | 2 759,53 |

| ИТОГО | 12 500,00 | 13 140,82 | ||

Как мы видим, разница между вкладом с капитализацией и без нее составила уже более одной тысячи рублей.

Ежемесячная капитализация

Д = В х (1 П/12)^Т, где

В – сумма вклада;

Т – срок вклада в месяцах.

| месяц | без капитализации | с капитализацией | ||

| Деньги во вкладе | Начисленные проценты | Деньги во вкладе | Начисленные проценты | |

| 1 | 100 000,00 | 833,33 | 100 000,00 | 833,33 |

| 2 | 100 000,00 | 833,33 | 100 833,33 | 840,28 |

| 3 | 100 000,00 | 833,33 | 101 673,61 | 847,28 |

| 4 | 100 000,00 | 833,33 | 102 520,89 | 854,34 |

| 5 | 100 000,00 | 833,33 | 103 375,23 | 861,46 |

| ИТОГО | 4 166,65 | 4 236,69 | ||

Как видим, в данном случае разница составила уже достаточно ощутимую сумму.

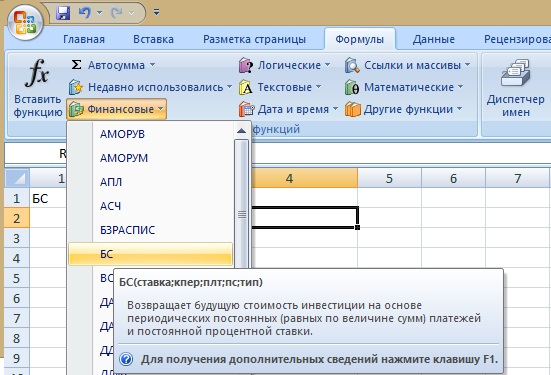

Задача1

Требуется накопить за 5 лет сумму 1 000 000 руб. Начальная сумма вклада =0. Определить величину регулярных пополнений вклада, если процентная ставка составляет 10% годовых, пополнение вклада производится ежеквартально, капитализация процентов также производится ежеквартально. См. файл примера .

Расчет суммы регулярного пополнения вклада, произведем сначала с помощью финансовой функции MS EXCEL ПЛТ() .

Эта функция имеет такой синтаксис: ПЛТ(ставка; кпер; пс; [бс]; [тип]) PMT(rate, nper, pv, [fv], [type]) – английский вариант.

Примечание . Функция ПЛТ() входит в надстройку «Пакет анализа». Если данная функция недоступна или возвращает ошибку #ИМЯ?, то включите или установите и загрузите эту надстройку (в MS EXCEL 2007/2022 надстройка «Пакет анализа» включена по умолчанию).

Примечание . Обзор всех функций аннуитета найдете здесь .

Первый аргумент – Ставка. Это процентная ставка именно за период, т.е. в нашем случае за квартал, т.е. 10%/4 (в году 4 квартала). Кпер – общее число периодов платежей по аннуитету, т.е. 20 (4 кв. в году*5 лет) Пс — Приведенная стоимость , т.е. стоимость приведенная к текущему моменту.

В нашем случае, это начальная сумма на расчетном счету, т.е. 0. Бс — Будущая стоимость вклада в конце срока (по истечении числа периодов Кпер). Бс — требуемое значение остатка средств после последнего взноса. В нашем случае Бс = 1 000 000. Тип — число 0 или 1, обозначающее, когда должно производиться начисление %. 0 – в конце периода, 1 – в начале. Если этот параметр опущен, то он считается =0 (наш случай).

Примечание . Если проценты начисляются в конце периода (каждого квартала), то тогда же производится пополнение вклада (т.к. указан аргумент ТИП=0 или опущен). Т.е., в последний день первого квартала мы пополнили счет на величину регулярного взноса, процент по вкладу за первый квартал =0.

Если проценты начисляются в начале периода (каждого квартала), то тогда же производится пополнение вклада (аргумент ТИП=1). Т.е., в первый день первого квартала мы пополнили счет на величину регулярного взноса, но так как процент по вкладу начисляется также в первый день, то за первый квартал будет начислено 0.

Решение1 Итак, ежеквартальный платеж может быть вычислен по формуле =ПЛТ(10%/4; 5*4; 0;1000000; 0), т.е. -39147,13р. Знак минус показывает, что мы имеем разнонаправленные денежные потоки: накапливаем деньги (тем самым отнимаем их из нашего бюджета), и получаем от банка 1000000, когда забираем деньги в конце срока.

Если период начисления процентов и регулярных взносов не совпадает

Если проценты начисляются, например, ежегодно, а взносы делаются ежемесячно, то такой денежный поток не является аннуитетом. Следовательно, функцию ПЛТ() и другие функции для расчета параметров аннуитета применять нельзя.

Таблица пополнения вклада

Составим таблицу пополнения вклада.

Вклад пополняется из 2-х источников: первый – это регулярные взносы, второй – начисленные за период проценты (на накопленную к данному моменту сумму вклада). Для вычисления регулярно начисляемых процентов используется функция ПРПЛТ (ставка; период; кпер; пс; [бс]; [тип])

Таким образом, вклад регулярно пополняется на величину =-ПЛТ(10%/4; 20; 0;1000000; 0) ПРПЛТ(10%/4; период; 20; 0; 1000000; 0) , где период – это номер периода, в который требуется подсчитать величину пополнения. Тот же самый результат дает формула =-ОСПЛТ(10%/4; период; 20; 0; 1000000; 0)

Соотношение величины взноса и начисленных процентов хорошо демонстрирует график, приведенный в файле примера .

Примечание . В статье Аннуитет. Расчет периодического платежа в MS EXCEL. Погашение ссуды (кредита, займа) показано как рассчитать величину регулярной суммы для погашения кредита или ссуды в случае применения аннуитетной схемы.

Задача2

Требуется накопить за 5 лет сумму 1 000 000 руб. Определить величину регулярных пополнений вклада, если процентная ставка составляет 10% годовых, пополнение вклада производится ежеквартально, капитализация процентов также производится ежеквартально, на счету уже содержится 100 000 руб.

Решение2 Накопить за счет взносов нам потребуется всего 900 000руб. (1 000 000-100 000). Ежеквартальный платеж может быть вычислен по формуле =ПЛТ(10%/4; 5*4; -100000;1000000; 0) , результат -32732,42р.

Все параметры функции ПЛТ() выбираются аналогично предыдущей задаче, кроме значения ПС = -100000р., который требует пояснения. Вспомним, что для аннуитета справедливо тождество: ПС СУММ(ОСПЛТ()) БС=0, т.е. ПС (-900000р.) 1 000 000=0. Отсюда получим ПС = -100000р.

Примечание . В файле примера также приведен расчет графика прироста вклада без использования формул аннуитета (см. столбцы K:O).

Источник

Как всё посчитать

Принцип сохраняется: вносим исходные данные в таблицу. Номинальную доходность и периодичность выплат по купонам обязательно публикуют для каждой облигации на Мосбирже в разделе «Параметры инструмента». Теперь легко всё посчитать:

Только заметим, что облигации устроены очень хитро, инвестору нужно учитывать и другие факторы, которые влияют на прибыльность. Например, номинал бумаги равен 1 000 рублей, а её продают за 996 — реальная доходность будет выше. С другой стороны, инвестору придётся заплатить ещё и накопленный купонный доход — автоматически рассчитываемая компенсация предыдущему владельцу облигации. Эта сумма может быть равна 20–30 рублям, из‑за чего доходность опять упадёт. Одной формулой здесь не обойтись.

Как посчитать проценты на депозит в excel для выбора вклада

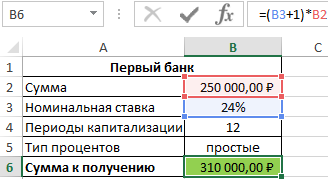

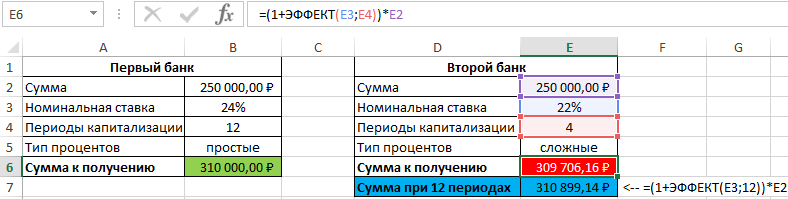

Пример 3. Два банка предлагают сделать депозитный вклад на одинаковую сумму (250000 рублей) на 1 год при следующих условиях:

- Номинальная ставка – 24%, простые проценты, 12 периодов капитализации.

- Номинальная ставка 22%, сложные проценты, начисляемые по итогам каждого периода, 4 периода капитализации.

Определить выгодный вариант, отобразить схему выплат.

В первом случае таблица выплат выглядит так:

Проценты – постоянная величина, рассчитываемая по формуле:

Описание аргументов (для создания абсолютной ссылки используйте клавишу F4):

- $B$2 – начальная сумма вклада;

- $B$3 – годовая ставка;

- $B$4 – число периодов капитализации вклада.

Сумма накопленных средств за каждый период рассчитывается как как сумма средств на счету за прошедший период и процентов, начисленных за текущий период. В итоге первый банк начислит 60000 рублей процентов, и вкладчик сможет забрать 310000 рублей.

Таблица начисления процентов по условиям второго банка:

В данном случае проценты не являются фиксированной величиной и зависят от итоговой суммы накоплений за предыдущий период (поэтому ссылка на ячейку L2 – абсолютная):

При расчете суммы за каждый период к текущему значению необходимо прибавить проценты за предыдущий период.

Для быстрого расчета итоговой суммы используем формулы:

- Первый банк:

- Второй банк:

Несмотря на то, что второй банк предлагает расчет с использованием сложных процентов, предложение первого банка оказалось выгоднее. Если бы число периодов капитализации совпадало (12), во втором банке вкладчик получил бы 310899,1 рублей, то есть больше денег, несмотря на более низкую номинальную процентную ставку.

Какие данные нужны

Формула состоит из трёх компонентов:

Второй и третий достаточно ясны:

2. Значения — сколько денег потрачено на инвестиции и сколько возвращается. 3. Даты — когда именно средства приходят или уходят.

Первый компонент формулы — ставка дисконтирования. Обычно деньги со временем обесцениваются, и на одну и ту же сумму в будущем можно купить меньше, чем сейчас. Это значит, что нынешние 100 рублей равны, допустим, 120 рублям в 2025 году.

Если инвестор хочет не просто сохранить деньги, но и заработать, ему нужно учесть постепенное обесценивание валюты. Есть много способов это сделать, но самый простой — посмотреть доходность по надёжным облигациям: к примеру Параметры облигации федерального займа SU26234RMFS3 / Московская биржа , ОФЗ 26234 — 4,5%.

Новое значение = старое значение * (1 проценты изменения)

И конечно же, уменьшить значение на процент — это одно, а «вывести» процент который был добавлен — совсем другое.

В следующем примере мы бы хотели бы найти цену без НДС от цены с НДС, НДС составляет 23 %.

Используем следующую формулу. Для того чтобы добавить определенный процент к значению, мы умножали значение на (1 %), чтобы «вывести» процент — разделим значение на (1 %) (деление является противоположным умножению действием).

Особенности использования функции эффект в excel

Функция имеет следующий синтаксис:

- номинальная_ставка – обязательный аргумент, характеризующий числовое (десятичная дробь) или процентное значение номинальной годовой ставки;

- кол_пер – обязательный аргумент, характеризующий числовое значения числа периодов за год, на протяжении которых начисляются сложные проценты.

- Аргумент кол_пер может принимать дробные числа, значения которых будут усечены до целого числа (в отличие от операции округления, при усечении отбрасывается дробная часть).

- Каждый из двух аргументов функции ЭФФЕКТ должен быть представлен числовым (или процентным для аргумента номинальная_ставка) значением либо текстовой строкой, которая может быть преобразована в число. При вводе не преобразуемых к числовым значениям текстовых строк и имен, а также данных логического типа функция ЭФФЕКТ будет возвращать код ошибки #ЗНАЧ!.

- Аргумент номинальная_ставка принимает значения из диапазона положительных чисел, а кол_пер – из диапазона от 1 до ∞. Если данные условия не выполняются, например, функции =ЭФФЕКТ(0;12) или =ЭФФЕКТ(12%;0) вернут код ошибки #ЧИСЛО!.

- Функция ЭФФЕКТ использует для расчетов формулу, которая может быть записана в Excel в виде: =СТЕПЕНЬ(1 (A1/A2);A2)-1, где:

- A1 – номинальная годовая ставка;

- A2 – число периодов, в которые происходит начисление сложных процентов.

- Для понимания термина «сложные проценты» рассмотрим пример. Владелец капитала предоставляет денежные средства в долг и планирует получить прибыль, величина которой зависит от следующих факторов: сумма средств, которая предоставляется в долг; длительность периода кредитования (использования предоставленных средств); начисляемые проценты за использование.

- Проценты могут начисляться различными способами: базовая сумма остается неизменной (простые проценты) и база изменяется при наступлении каждого последующего периода выплат (сложные). При использовании сложных процентов сумма задолженности (прибыли) увеличивается быстрее при одинаковых сумме и периоде кредитования, в сравнении с применением простых процентов (особенно, если периодов начисления процентов (капитализации) достаточно много.

- Для получения результата в формате процентов необходимо установить соответствующий формат данных в ячейке, в которой будет введена функция ЭФФЕКТ.

Источник

Правильный калькулятор вклада с капитализацией

10 авг. 2022

Оценить доходность вклада с капитализацией возможно

несколькими способами. Наиболее простой и достаточно точный вариант –

использование калькулятора. Программа экономит массу времени и предоставляет развернутые

сведения по начислению процентов.

Депозитный калькулятор –

удобный сервис для определения доходности вклада. Программа позволяет за несколько минут максимально точно рассчитать потенциальную прибыль по

депозитам в разных банках и выбрать наиболее выгодный вариант.

Преимущества использования

калькулятора для оценки прибыльности вклада:

- Высокая точность

расчетов. В основу калькуляторов доходности заложены формулы финансовой

математики, которые используют банкиры при начислении процентов по депозитам. - Определение разницы доходов

при изменении параметров депозита: срочности, ставки, порядка начисления

процентов и пополнения вклада. - Получение четкого представления

о размере получаемого дохода по окончании срока вклада. - Сопоставление условий по

депозитным программам нескольких финансовых организаций.

Важно! Информация,

полученная в ходе расчетов депозитным калькулятором, всё же носит справочный

характер. За достоверными данными о размере будущих накоплений рекомендуется

обратиться в банк. Некоторые учреждения готовы в индивидуальном порядке сделать

надбавку к проценту для постоянных клиентов или для вкладчиков, открывающих депозит

на длительный срок.

Для определения прибыли по

вкладу необходимо открыть программу депозитный калькулятор-онлайн с опцией расчета

капитализированных процентов.

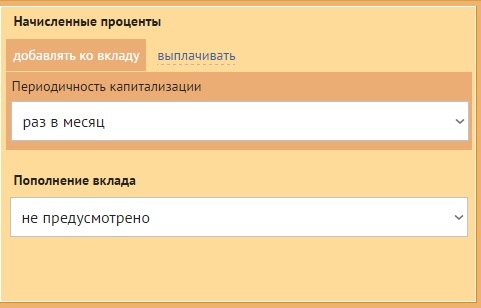

Общий алгоритм вычисления:

1. В форму ввести основные

параметры вклада:

2. Определить порядок

начисления процентов, т.е. периодичность капитализации, и возможность внесения средств на счет вклада.

3. Нажать кнопку «Рассчитать»

и оценить результат.

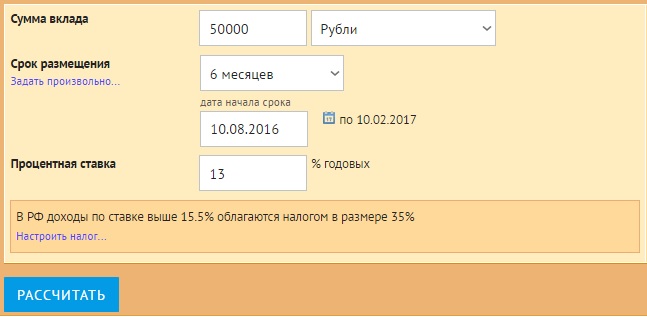

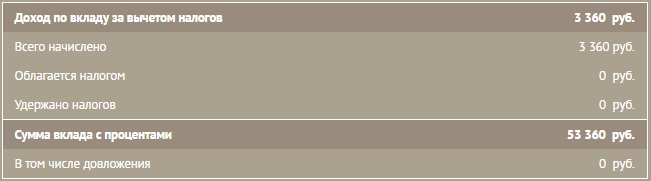

Вывод: если

вкладчик разместит на депозитный счет в банке 50 000 р. с капитализацией под

13% годовых, то его доход за полгода составит 3360 р.

Для наглядности в большинстве

вычислительных программ предусмотрен вывод результатов в виде графика с отображением

ежемесячного начисления процентов.

Важно! Доходы по ставке более 15,5% подлежат налогообложению в размере 35%. В некоторых программах предусмотрена опция расчета суммы, которая облагается

Важно! Доходы по ставке более 15,5% подлежат налогообложению в размере 35%. В некоторых программах предусмотрена опция расчета суммы, которая облагается

налогом, и размера удержанной прибыли с депозита.

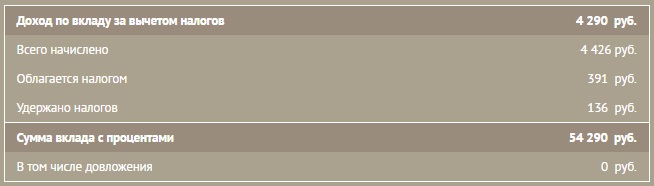

При размещении вклада с

капитализацией на 6 месяцев в размере 50 000 р., но по ставке 17%, доход

составит 4290 р., 136 р. – сумма удержанных налогов.

Узнать итоговую сумму

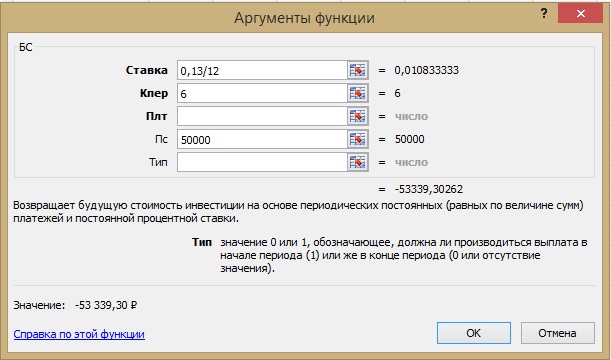

прибыли по депозиту с капитализацией получится с помощью табличного редактора MS Excel.

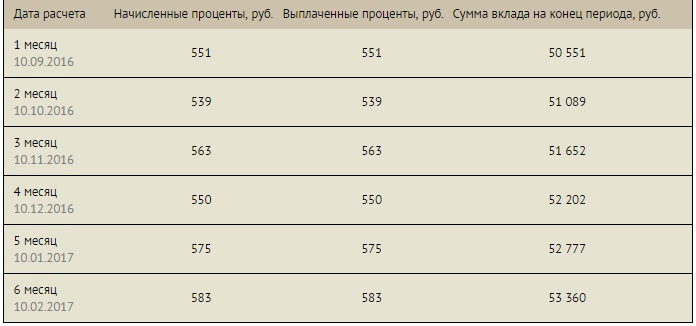

Пример расчета депозита на 50 000

р. со сроком 6 мес. по ставке 13%. Нужно:

- Открыть программу Excel и активировать любую ячейку.

- Перейти в закладки «Формулы»/«Финансовые».

- Из списка выбрать формулу

«БС» – будущая стоимость.

4. В открывшейся форме

ввести данные депозита:

- Ставка –

отображается в виде десятичной дроби из расчета на 1 месяц, то есть – 0,13/12; - КПер – количество

месяцев (периодов капитализации) – 6; - Пс – сумма депозита: 50 000.

Редактор автоматически

отображает общую сумму инвестиций на конец периода: вклад начисленные

проценты.

Из расчета видно, что

вкладчик за полгода получит прибыть с депозита в размере 3339 р. Погрешность

результата по сравнению с вычислением калькулятором-онлайн составляет 21 р. –

то есть менее 1%.

Недостаток использования

табличного редактора – программа не рассчитывает налог на доход от вклада, ставка

по которому превышает 15,5%.

Депозит с капитализацией

предусматривает начисление процентов на размер самого вклада и на прибыль, насчитанную ранее. Формула вычисления зависит от типа капитализации:

- ежемесячная;

- ежедневная;

- ежеквартальная;

- ежегодная.

Наиболее распространен первый вариант – начисление сложных процентов ежемесячно. В этом случае

применяется формула:

,

где:

- Сумма вклада – размер сбережений,

размещенных на депозитном счете; - Период – количество дней в

расчетном периоде; - Ставка – годовой процент;

- n – количество периодов капитализации за весь

срок вклада.

Самостоятельно рассчитать депозит по финансовой

формуле достаточно сложно. Проще определить прибыльность инвестиций как сумму

начисленных процентов за отдельные периоды. Ежемесячный доход вычисляется по

формуле простых процентов, а затем приплюсовывается к телу вклада.

Пример расчета. Параметры депозита:

Алгоритм вычислений:

- Доход за первый месяц = 50000*30*13/(100*365)=534,24

р. - Доход за второй месяц = (50000 534,24)*29*13/(100*365)=521,95

р. - Доход за третий месяц = (50534,24 521,95)*30*13/(100*365)=545,53

р. - Доход за четвертый месяц = (51056,19 545,53)*28*13/(100*365)=551,36

р. - Доход за пятый месяц = (51601,72 551,36)*30*13/(100*365)=557,25

р. - Доход за шестой месяц = (52153,08 557,25)*28*13/(100*365)=525,66

р. - Общая сумма начисленных процентов =

534,24 521,95 545,53 551,36 557,25 525,66=3235,99 р.

Погрешность вычисления в данном случае выше

из-за неточного количества дней. Калькулятор обычно учитывает конкретную дату

открытия вклада, которая является отправной точкой для последующего расчета.

Скрупулезный анализ

параметров депозитов поможет выбрать оптимальный банковский продукт. Программа

сравнения доходности вкладов представлена на многих сайтах финансовых организаций.

Как правило, данный сервис расположен на странице «Физическим лицам»/ «Вклады/Депозиты»/

«Калькулятор вклада».

На сайте получится сравнить

размер ожидаемой прибыли при размещении одинаковой суммы вклада на один и тот же срок, но на условиях разных депозитных программ, действующих именно в данном

банке.

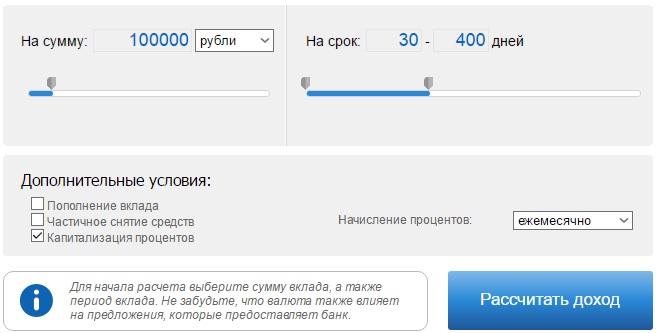

Сопоставление доходности

вкладов Байкал Банка. Нужно:

- Открыть Калькулятор

вкладов. - Задать интересующие вас параметры. Например, 100 тыс. р. на срок до 400 дней включительно. Основное условие –

ежемесячная капитализация процентов. - Нажать «Рассчитать доход».

4. Оценить результат.

На экран будет выведен

перечень депозитных программ, подходящих под введенные условия. Остается

выбрать оптимальный среди предложенных вариантов.

На размер доходности вклада

оказывают влияние следующие критерии:

Наиболее точный результат

покажет калькулятор на сайте того банка, куда вы кладете депозит. Высока

вероятность, что при оформлении договора сотрудники используют этот же инструмент. Вам останется правильно ввести параметры, выбрать способ начисления

процентов и учесть удержание налога.

Если вкладчик еще не

определился с банком, то возможно воспользоваться одной из программ:

1. Калькулятор вклада инфопортала о банках. Сервис имеет несколько плюсов:

- точность

расчета; - учет

налогообложения; - выбор

периодичности капитализации; - вывод графика

начисления процентов; - показ подходящих

предложений разных банков.

2. Сервис финансовых калькуляторов. В программе можно предусмотреть возможность частичного снятия,

пополнения или досрочного закрытия вклада.

3. Депозитные калькуляторы банка Россия.

4. Калькулятор вклада АК Барс Банка.

5. Инвестиционный калькулятор Бизнес журнала с отображением динамики роста начисляемых процентов.

Прибавление процента = (новая стоимость – старая стоимость) / старая стоимость

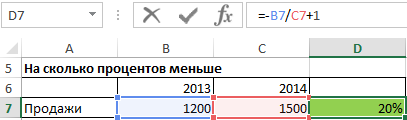

Иногда бывает, что процентное изменение за год рассчитывается «с другой стороны», в приведенном ниже примере мы можем сказать, что продажи в 2022 году были на 20% меньше, чем в 2022 году. Получатели такой информации недолго думая запоминают, что разница составляет 20%, тогда как на самом деле, как мы рассчитали в примере 1 (этот пример и предыдущий имеют одни и те же данные), она составляет 25%.

Это является преднамеренным введением в заблуждение получателя информации, и я не рекомендую использовать такой подход, разве что кто-то занимается политикой и должен придерживаться принятых в этой сфере стандартов.

Чтобы найти процентное отношение, например, какого-то товара в общем объеме продаж, мы делим объем продажи этого товара на общий объем продаж.

Примеры использования функции эффект в excel

Пример 1. Предприниматель получил ссуду в банковской организации на 1 год с эффективной процентной ставкой 23,5%. Определить значение номинальной ставки, если по условию договора выплаты по кредиту необходимо проводить ежемесячно.

Исходная таблица данных:

Связь между значениями эффективной и номинальной ставок описывается следующей формулой:

Проверим полученный результат, проведя пересчет эффективной ставки с помощью функции:

- B4 – полученное выше числовое значение номинальной ставки;

- B2 – число периодов погашения.

Полученное значение 0,235 соответствует 23,5% (значению эффективной ставки по условию). Расчет номинальной ставки также можно производить с помощью функции НОМИНАЛ.

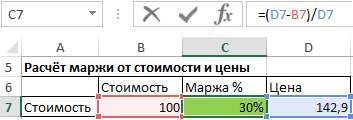

Процент маржи = (цена – стоимость) / цена

Вышеуказанная формула также может быть записана как: процент маржи = 1 — стоимость / цена.

Однако, если искомым элементом является стоимость, мы используем следующую формулу, такую же, которую мы используем для уменьшения суммы на процент.

Другими словами, мы понижаем цену на размер маржи и получаем стоимость.

Стоимость = цена * (1 — маржа)

Прплт

Оператор ПРПЛТ рассчитывает сумму процентных платежей за указанный период. Аргументами функции выступает процентная ставка за период («Ставка»); номер периода («Период»), величина которого не может превышать общее число периодов; количество периодов («Кол_пер»); приведенная стоимость («Пс»).

=ПРПЛТ(Ставка;Период;Кол_пер;Пс;[Бс])

Самые популярные формулы в excel: расчет процентов и маржи

Зачастую знание самого Excelя оказывается недостаточным и необходимо знание основных математических формул.

Много раз я уже убеждался, что даже человек с базовым экономическим образованием сталкивался с проблемой расчета цены без НДС имея такие данные: цена с НДС составляет 100$ и ставка НДС — 23%, и с удивлением утверждавшего, что он не в состоянии это сделать.

Ниже я представляю решение проблем, с которыми чаще всего сталкивается обычный сотрудник или кандидат на должность, где требуется знание Excel.

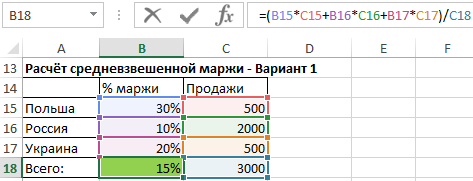

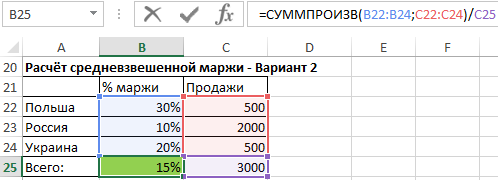

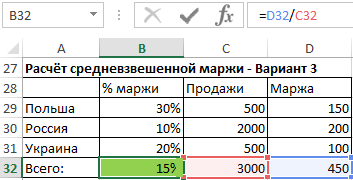

Средневзвешенная маржа от продаж

Для вычисления средней маржи мы не можем использовать обычное среднее значение, мы должны вычислить его с использованием средневзвешенного значения, где весом являются объёмы продаж.

Мы можем сделать это тремя способами:

- Используя первый способ, мы перемножаем каждую процентную маржу на соответствующий ей объем продаж, суммируем результаты и эту сумму делим на сумму всего объёма продаж. Эта формула даёт нам полный контроль над методом расчёта и позволяет понять, на чём основывается средневзвешенное значение.

- При использовании второго способа, нам служит функция СУММПРОИЗВ, которая суммирует произведения маржи и соответствующий ей объем продаж. Результат, который возвращает функция мы должны ещё разделить на общий объём продаж. Эта функция подробно описана в статье «Основные функции».

- Третий способ является для многих самым простым, но требуется создание дополнительного столбца с маржей от суммы каждой продажи. Значения в столбце K получаем путём умножения каждой процентной маржи на соответствующий ей объем продаж. Чтобы рассчитать средневзвешенную маржу, просто разделите сумму маржи на сумму всех продаж.

Ставка

Функция СТАВКА рассчитывает ставку процентов по аннуитету. Аргументами этого оператора является количество периодов («Кол_пер»), величина регулярной выплаты («Плт») и сумма платежа («Пс»). Кроме того, есть дополнительные необязательные аргументы: будущая стоимость («Бс») и указание в начале или в конце периода будет производиться платеж («Тип»). Синтаксис принимает такой вид:

=СТАВКА(Кол_пер;Плт;Пс[Бс];[Тип])

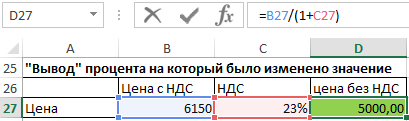

Стоимость без ндс = стоимость с ндс / (1 % ндс)

Как вы можете видеть, в приведенном примере нам удалось получить первоначальное значение цены без НДС, показанного на двух примерах выше.

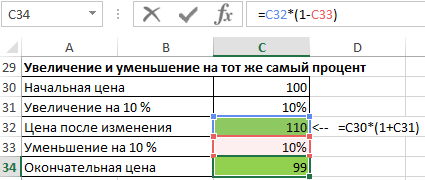

Многие люди задают вопрос, почему обратным действием для увеличения значения на какой-то процент не является уменьшение на тот же процент.

Давайте рассмотрим следующий пример, в котором цена была изменена дважды.

Начальная цена составляла 100$, она была увеличена на 10%, а после этого изменения она составляла 110$ (10% от 100 это 10, 10 100 = 110).

После первого изменения цена была снижена на 10% и в итоге составила 99$ (10% от 110 это 11). 110 -11 это 99).

Как видно, цена не вернулась к своему первоначальному значению. Чем больше было бы процентное изменение, тем больше была ба разница между начальной и окончательной ценой.

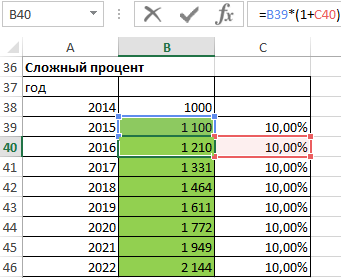

В приведенном ниже примере стоимость какой-то инвестиций увеличивается на 10% каждый год, мы хотели бы рассчитать, за сколько лет эта величина удвоится.

В первой из зеленых ячеек вводим формулу увеличения на процент и перетаскиваем ее в следующие ячейки. Удвоения этой суммы мы не должны ждать аж десять лет. Величина будет в два раза больше первоначальной суммы в седьмом году, а в восьмом значительно превысит свою двукратность.

Тот же результат можно получить гораздо быстрее, используя формулу для сложных процентов.

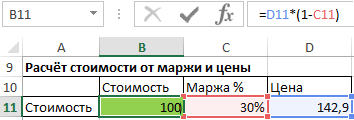

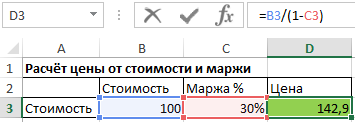

Цена = стоимость / (1- процент маржи)

Маржа должна быть менее 100%, потому что невозможно продать что-то, зарабатывая при этом 100% и более, при этом каждая хозяйственная деятельность связана с некоторыми издержками.

В то же время, маржа может быть отрицательной, тогда компания продает свои товары или услуги ниже себестоимости и теряет на каждой операции.

Вопреки тому как может казаться, это не редкое явление, в некоторых отраслях, например, при продаже принтеров нормальным явлениям является их продажа ниже себестоимости. Производители покрывают эти потери продавая услуги и картриджи (чернила) с высокой маржей. Такая стратегия используется для упрощения привлечения клиентов.

Чтобы рассчитать маржу, зная стоимость и цену, используем следующую формулу:

Эффект

Оператор ЭФФЕКТ ведет расчет фактической (или эффективной) процентной ставки. У этой функции всего два аргумента: количество периодов в году, для которых применяется начисление процентов, а также номинальная ставка. Синтаксис её выглядит так:

=ЭФФЕКТ(Ном_ставка;Кол_пер)

Нами были рассмотрены только самые востребованные финансовые функции. В общем, количество операторов из данной группы в несколько раз больше. Но и на данных примерах хорошо видна эффективность и простота применения этих инструментов, значительно облегчающих расчеты для пользователей.