Глава 3 аудит долгосрочных инвестиций / практический аудит: учебное пособие

Под долгосрочными инвестициями в Положении по бухгалтерскому учету долгосрочных инвестиций, утвержденном Письмом Минфина России от 30.12.1993 г. № 160, понимаются затраты на создание, увеличение размеров, а также приобретение внеоборотных активов длительного пользования (свыше одного года), не предназначенных для продажи, за исключением долгосрочных финансовых вложений в государственные ценные бумаги, ценные бумаги и уставные капиталы других предприятий.

Долгосрочные инвестиции связаны со следующими процедурами:

• осуществлением капитального строительства в форме нового строительства, а также реконструкции, расширения и технического перевооружения (в дальнейшем – строительство) действующих предприятий и объектов непроизводственной сферы;

• приобретением зданий, сооружений, оборудования, транспортных средств и других отдельных объектов (или их частей) основных средств;

• приобретением земельных участков и объектов природопользования;

• приобретением и созданием активов нематериального характера.

Целью аудита долгосрочных инвестиций является:

• формирование мнения о достоверности данных, отраженных по строке бухгалтерского баланса «Незавершенное строительство»;

• оценка правильности формирования стоимости введенных в действие или реализованных в течение отчетного периода объектов капитальных вложений.

Основными нормативными документами, регулирующими бухгалтерский учет капитальных вложений, являются:

• Гражданский кодекс РФ;

• Налоговый кодекс РФ;

• Федеральный закон от 21.07.1997 г. № 122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним»;

• Постановление Госкомстата России (с 2004 г. – Росстата) от 11.11.1999 г. № 100 «Об утверждении унифицированных форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ»;

• Положение по бухгалтерскому учету «Учет договоров (контрактов) на капитальное строительство» ПБУ 2/94, утвержденное Приказом Минфина России от 20.12.1994 г. № 167;

• Положение по бухгалтерскому учету долгосрочных инвестиций, направленное Письмом Минфина России от 30.12.1993 г. № 160;

• План счетов бухгалтерского учета и Инструкция по его применению, утвержденные Приказом Минфина России от 31.10.2000 г. № 94н.

В соответствии с Планом счетов бухгалтерского учета долгосрочные инвестиции учитываются на счете 08 «Вложения во внеоборотные активы», к которому могут быть открыты субсчета:

08-1 «Приобретение земельных участков»;

08-2 «Приобретение объектов природопользования»;

08-3 «Строительство объектов основных средств»4;

08-4 «Приобретение объектов основных средств»4;

08-5 «Приобретение нематериальных активов»4;

08-6 «Перевод молодняка животных в основное стадо»;

08-7 «Приобретение взрослых животных»4;

08-8 «Выполнение научно-исследовательских, опытно-конструкторских и технологических работ» и др.

Наиболее значительными по объему являются, как правило, инвестиции в форме строительства объектов основных средств, на примере которых и будет рассмотрена программа аудита.

Проведение проверки учета незавершенного строительством объекта основных средств можно разбить на несколько этапов:

1) проверка разрешительной документации на строительство;

2) проверка правильности учета расходов на капитальное строительство;

3) проверка правильности проведения инвентаризации и оценки объекта, незавершенного строительством, на конец года.

Проверка разрешительной документации на строительство является важным элементом аудита. Незаконное строительство не только не может рассматриваться как актив (имущество) организации, но и потенциально может повлечь негативные последствия в виде расходов на принудительную ликвидацию самостроя, уплату административных штрафов и т.д. Поэтому аудитор должен убедиться в наличии разрешения на строительство, идентичности объекта, на строительство которого оформлено разрешение, и строящегося объекта. С проверкой разрешительной документации тесно связана и проверка оформления земельных отношений. Несвоевременное оформление аренды земельного участка может привести к трудностям в последующем распоряжении построенным объектом, а также к административным штрафам. Часто аренда земельного участка оформляется в меньшем объеме, чем занято строительной площадкой. Такие факты должны быть проверены аудитором, так как их влияние на признание произведенных расходов активов имуществом общества крайне велико. Например, общество заплатило крупную сумму денег за строительно-монтажные работы, построен первый этап производственного корпуса. Расходы отражены в бухгалтерском балансе по строке «Незавершенное строительство». Однако при проверке разрешительных документов аудитор выявил, что строительство ведется без разрешения в зоне землеотвода близлежащей магистрали и оформление разрешения на строительство этого объекта достаточно проблематично. Может ли аудитор игнорировать данный факт? Ведь пользователи бухгалтерской отчетности расценивают величину капитальных вложений как имущество организации. Однако продать данное имущество в настоящих условиях невозможно, о чем должен знать пользователь бухгалтерской отчетности. Поэтому, если сумма произведенных капитальных вложений является существенной величиной, аудитор должен модифицировать свое аудиторское заключение путем привлечения внимания к неопределенным обстоятельствам.

Модификация заключения может выглядеть следующим образом:

«По нашему мнению, финансовая (бухгалтерская) отчетность ЗАО «YYY» отражает достоверно во всех существенных отношениях финансовое положение на 31 декабря 20(ХХ) г. и результаты финансово-хозяйственной деятельности за период с 1 января по 31 декабря 20(ХХ) г. включительно.

Не изменяя мнения о достоверности финансовой (бухгалтерской) отчетности, мы обращаем внимание на существенную неопределенность в отношении фактов, подтверждающих правомерность осуществленных ЗАО «YYY» капитальных вложений в объеме ХХХ тыс. руб.».

Проверка правильности осуществления расходов на капитальное строительство заключается прежде всего в проверке соблюдения требований к организации аналитического учета.

В бухгалтерском учете затраты на строительство объектов группируются по технологической структуре расходов, определяемой сметной документацией. В соответствии с Письмом Минфина РФ от 30.12.1993 г. № 160 учет рекомендуется вести по следующей структуре расходов:

а) строительные работы;

б) работы по монтажу оборудования;

в) приобретение оборудования, сданного в монтаж;

г) приобретение оборудования, не требующего монтажа; инструмента и инвентаря; оборудования, требующего монтажа, но предназначенного для постоянного запаса;

д) прочие капитальные затраты;

е) затраты, не увеличивающие стоимости основных средств.

Аудитору следует проверить правильность аналитического учета расходов.

Завершающим этапом проверки является инвентаризация незавершенного строительством объекта на конец года. В соответствии с федеральным Правилом (стандартом) № 5 «Аудиторские доказательства» инвентаризация является составной частью процедуры инспектирования, под которой понимается проверка записей, документов или материальных активов.

В процессе инвентаризации аудитор в составе комиссии выезжает на объект и производит обмеры постройки. В результате может обнаружиться несоответствие реальных объемов строительства данным учета. Подобные расхождения приводят к искажению себестоимости строительства, а также инвентарной стоимости объекта.

Для получения аудиторских доказательств анализируются следующие источники:

• журнал учета выполненных работ (форма № КС-6), который ведется по каждому объекту строительства;

• отчет (форма № М-19) материально ответственного лица, т.е. производителя работ, начальника строительного участка;

• ежемесячный отчет о расходе основных материалов в строительстве в сопоставлении с расходом, определенным по производственным нормам;

• формы № КС-2 и № КС-3;

• регистры бухгалтерского учета материалов по счету 10.

Нарушения, выявленные с помощью данного анализа, можно разделить на следующие типы.

1. Завышение объемов строительства. Данный тип нарушений влечет за собой такие последствия, как завышение размера списания материальных ресурсов на строительство объекта, неправильный расчет трудозатрат в результате завышения объемов строительства и др. Согласно п. 3.1.2 Положения по бухгалтерскому учету долгосрочных инвестиций при выявлении завышения стоимости строительных и монтажных работ по оплаченным или принятым к оплате счетам подрядных организаций заказчик уменьшает на сумму завышения принятые от них затраты с соответствующим возмещением (за счет полученных подрядчиками сумм) использованных источников финансирования или уменьшением задолженности по принятому к оплате счету от подрядной организации за выполненные работы.

2. Неправильное применение строительных материалов (как правило, замена дорогостоящего материала более дешевым) и/или расценок по ним.

3. Невыполнение отдельных скрытых работ, утвержденных проектно-сметной документацией. Следует отметить, что выявление подобных нарушений возможно только при участии эксперта-строителя. Аудитору следует заранее оценить риск возникновения таких нарушений, присущий им уровень существенности и обсудить вопрос о привлечении эксперта с руководством проверяемого предприятия для выявления нарушений.

Перечень работ, относящихся к строительным, приведен в Инструкции Госкомстата (с 2004 г. – Росстат) от 3 октября 1996 г. № 123. В соответствии с этим документом к строительным относятся: работы по возведению, расширению и реконструкции постоянных и временных (титульных) зданий и сооружений, а также связанные с ними работы по монтажу железобетонных, металлических, деревянных и других строительных конструкций; работы по устройству и разработке подкрановых путей для башенных и других кранов и т.д.

Порядок учета затрат по данным работам зависит от способа их производства – подрядного или хозяйственного.

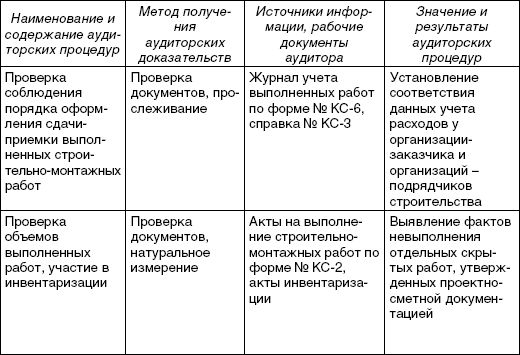

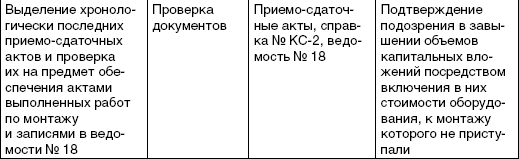

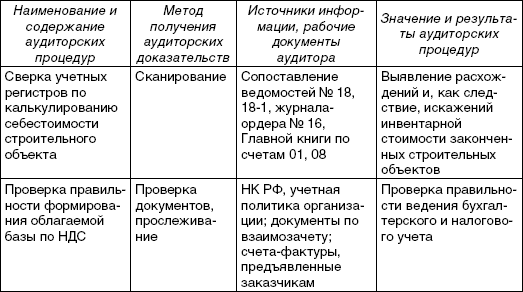

При подрядном способе производства выполненные и оформленные в установленном порядке строительные работы и работы по монтажу оборудования отражаются у застройщика-заказчика на счете «Вложения во внеоборотные активы» по договорной стоимости согласно оплаченным или принятым к оплате счетам подрядных организаций. Программа проверки представлена в табл. 3.1, 3.2.

Таблица 3.1 Программа проверки выполненных строительно-монтажных работ*

* Савина Н.В. Аудит расходов на капитальное строительство// Аудиторские ведомости. 2003. № 10.

При хозяйственном способе производства указанных работ учет затрат ведется застройщиком также на счете «Вложения во внеоборотные активы», где отражаются фактически произведенные застройщиком затраты.

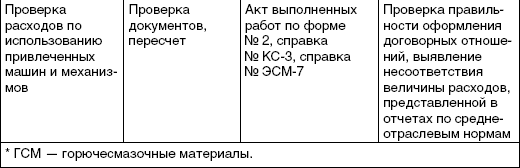

К работам по монтажу оборудования относятся: сборка и установка технологического, энергетического, подъемно-транспортного, насосно-компрессорного и другого оборудования на месте его постоянной эксплуатации, включая проверку и испытание качества монтажа; работы по изоляции и окраске устанавливаемого оборудования и технологических трубопроводов и т.д. Программа проверки представлена в табл. 3.3.

Таблица 3.2

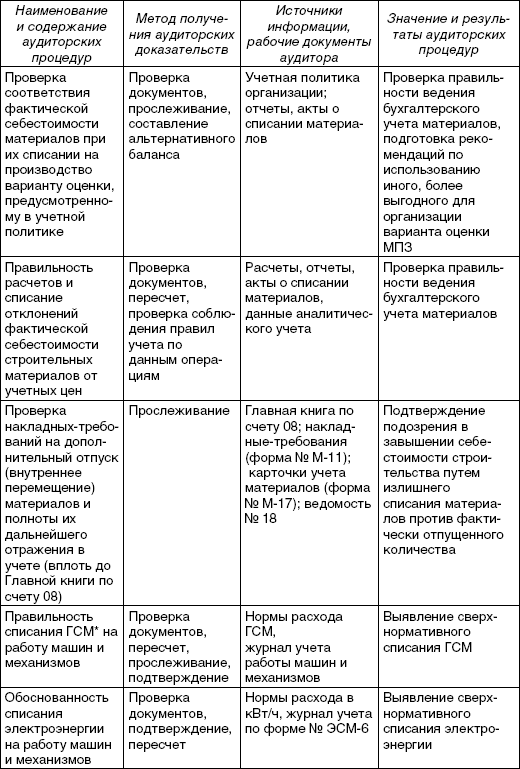

Программа проверки материальных расходов на осуществление капитального строительства*

* Савина Н.В. Аудит расходов на капитальное строительство// Аудиторские ведомости. 2003. № 10.

Таблица 3.3

Программа проверки обоснованности включения требующего монтажа оборудования в объемы капитальных вложений

Особую проблему создает учет затрат, не увеличивающих стоимость основных средств.

Так, в соответствии с Письмом Минфина РФ от 30.12.1993 г. № 160 к затратам, не увеличивающим стоимости основных средств, относятся:

• затраты на подготовку эксплуатационных кадров для основной деятельности строящихся предприятий;

• расходы, связанные с возмещением стоимости строений и посадок, сносимых при отводе земельных участков под строительство;

• затраты застройщика по объектам, не законченным строительством, а также стоимость других материальных ценностей, переданных безвозмездно другим предприятиям (основанием для списания этих затрат, кроме соответствующих актов приемки-передачи, является также справка принимающей стороны об отражении в учете упомянутых затрат);

• затраты на консервацию строительства;

• расходы по сносу, демонтажу и охране объектов, прекращенных строительством;

• расходы, связанные с уплатой процентов, штрафов, пеней и неустоек за нарушения в финансово-хозяйственной деятельности, и др.

Правильная классификация расходов, не увеличивающих стоимость основных средств, влияет на правильное определение инвентарной стоимости построенного объекта строительства.

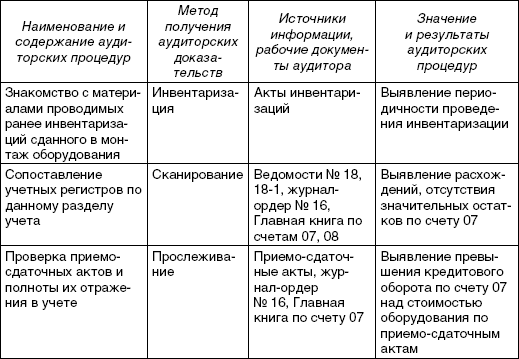

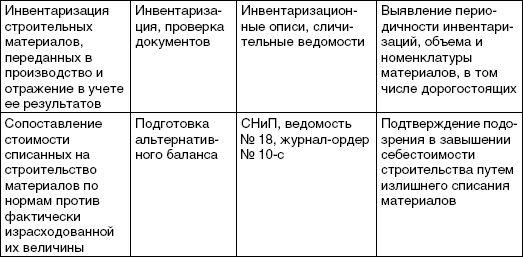

Инвентарная стоимость зданий и сооружений складывается из затрат на строительные работы и приходящихся на них прочих капитальных затрат. В соответствии с Письмом Минфина от 30.12.1993 г. № 160 прочие капитальные затраты включаются в инвентарную стоимость объектов по прямому назначению, а в случае, если они относятся к нескольким объектам, их стоимость распределяется пропорционально договорной стоимости вводимых в действие объектов. Если ввод объектов производится частями, то прочие капитальные затраты включаются в инвентарную стоимость вводимых объектов по нормативам исходя из соотношения ассигнований на эти цели в смете на строительство объекта в целом и общей договорной стоимости возводимых объектов. В этом случае после окончания строительства и определения фактических сумм прочих капитальных затрат целесообразно сделать перерасчет инвентарной стоимости введенных в действие объектов. Программа проверки представлена в табл. 3.4.

Таблица 3.4

Программа проверки инвентарной стоимости готового строительного объекта

1. Понятие долгосрочных инвестиций.

2. Проверка разрешительной документации на строительство.

3. Структура капитальных вложений.

4. Аудит расходов на строительно-монтажные работы, выполненные подрядным способом.

5. Аудит материальных расходов при строительстве хозяйственным способом.

6. Аудит расходов на монтаж оборудования.

7. Формирование инвентарной стоимости объекта строительства. Расходы, не увеличивающие стоимость объекта строительства.

1. Проверяя правильность ведения бухгалтерского учета расходов на строительство объекта основных средств, аудитор руководствуется положениями нормативного документа, регулирующего учет данных операций:

а) Положением по бухгалтерскому учету «Бухгалтерская отчетность организации»;

б) Положением по бухгалтерскому учету и составлению бухгалтерской отчетности в РФ;

в) Положением по бухгалтерскому учету «Учет основных средств»

г) Положением по бухгалтерскому учету долгосрочных инвестиций.

2. Проверка наличия разрешительной документации на строительство объекта является задачей:

а) аудитора, так как не влияет на правильность формирования статей бухгалтерской отчетности;

б) аудита, так как влияет на формирование величины активов бухгалтерского баланса;

в) аудита, только если это записано в договоре на аудиторскую проверку.

3. Структура технологических вложений, в соответствии с которой организован аналитический учет расходов на капитальное строительство, включает элементы:

а) приобретение объектов основных средств;

б) работы по монтажу оборудования;

в) приобретение земельных участков;

г) приобретение строительной техники;

д) затраты, не увеличивающие стоимость основных средств.

4. Участие аудитора в инвентаризации объекта строительства является формой реализации аудиторской деятельности, предусмотренной федеральными правилами (стандартами), и включает следующие процедуры:

а) инспектирование;

б) пересчет;

в) прослеживание;

г) аналитическую проверку;

д) документальную проверку.

5. Для проверки фактического выполнения объема работ аудитор может использовать журнал учета выполненных работ, составляемый по унифицированной форме:

а) КС-2;

б) КС-3;

в) КС-4;

г) КС-5;

д) КС-6.

6. Для обозначения строительных работ, результаты которых нельзя или трудно заметить после их завершения (например, впоследствии закрытые результатом выполнения других работ), применяется термин:

а) внутренние;

б) скрытые;

в) низовые;

г) основные.

7. Правильность аналитического учета работ аудитор проверяет, руководствуясь перечнем строительных работ, который определен в следующем нормативном документе:

а) Положении по бухгалтерскому учету долгосрочных инвестиций;

б) Положении по бухгалтерскому учету долгосрочных строительных договоров (контрактов);

в) Инструкции Государственного комитета по статистике (с 2004 г. – Росстата);

г) Инструкции Федеральной налоговой службы.

8. При ведении строительства подрядным способом принятые у подрядчика строительные работы учитываются на счете 08 «Вложения во внеоборотные активы», а при ведении строительства хозяйственным способом произведенные расходы учитываются:

а) на счете 08 «Вложения во внеоборотные активы»;

б) на счете 20 «Основное производство»;

в) на счете 23 «Вспомогательное производство»;

г) на счете 46 «Выполненные этапы по незавершенным работам».

9. К видам затрат, классифицируемым как затраты, не увеличивающие инвентарную стоимость объекта строительства, относятся:

а) расходы на содержание дирекции строящегося предприятия;

б) расходы, связанные с возмещением стоимости строений, сносимых при отводе земельных участков под строительство;

в) расходы по охране объектов, прекращенных строительством;

г) расходы на соблюдение санитарно-гигиенических норм на строительной площадке;

д) расходы на устройство временных сооружений.

10. При строительстве объектов подрядным способом прочие капитальные затраты (например, оплата услуг архитектурного надзора) относятся к нескольким строящимся объектам, стоимость же прочих капитальных затрат при формировании инвентарной стоимости строящихся объектов распределяется пропорционально:

а) закрепленной в учетной политике базе распределения;

б) величине прямых расходов на строительство каждого объекта;

в) договорной стоимости строительства каждого объекта;

г) себестоимости строительства каждого объекта.

Главная |

В избранное |

Наш E-MAIL |

Добавить материал |

Нашёл ошибку |

Вверх

Этапы постановки системы управления рисками инвестиционного

проекта

Для организации работоспособной и действенной системы

управления рисками инвестиционного прокта (ИП) нужно

сначала определиться с терминологией риск-менеджмента, провести

диагностику рисков, оценить возможность их появления и вероятные

потери, организовать управление рисками.

1. Определение ситуации

Ситуация менеджмента риска, включая технические, общие,

коммерческие, политические, денежные, юридические, договорные и

рыночные цели, которые могут ограничивать либо изменять направление

проекта, должна быть определена. Цели и ожидаемые результаты,

корпоративные требования и требования заказчика на всех стадиях

разработки проекта должны быть сформулированы и применены при

идентификации и ранжировании видов риска.

Важным подпроцессом данного шага является разработка

понятийного аппарата. Понятие «риск» может

по-разному трактоваться менеджерами компании, инвесторами и другими

заинтересованными сторонами. Потому наличие единой корпоративной

терминологии риск-менеджмента очень принципиально.

Сначала следует

найти, что считать риском, каковы его виды, причины, что значит

«управлять рисками» и каковы составляющие системы

управления ими. Понятия необходимо расшифровывать во внутренних

положениях о риск-менеджменте компаний, а также в глоссариях

бизнес-планов и отчетов по проектам.

2. Идентификация риска

Цель шага заключается в том, чтоб отыскать, перечислить и

охарактеризовать все виды риска, которые могут оказывать влияние на

выполнение проекта в целом либо на достижение целей отдельных стадий

проекта.

В целом процесс выявления рисков можно разбить на две стадии.

Поначалу происходит знакомство с общей картиной проекта: в структуре

выделяются бизнес-процессы, в особенности подверженные рискам, и

выявляются более значительные опасности. Дальше анализируются отдельные

виды рисков, соответствующие им.

Посреди способов

идентификации рисков, применяемых в практике российских и

зарубежных компаний, можно выделить анкетирование, интервьюирование,

экспертную оценку и аудит рисков.

- Анкетирование

- Оно проводится обычно на исходных шагах диагностики рисков.

Подборка респондентов может быть ограничена отдельным структурным

подразделением либо может включать служащих разных отделов компании,

задействованных в реализации проекта. По итогам анкетирования

риск-менеджеры анализируют приобретенные результаты и формируют

групповые оценки рисков, анкеты просматриваются и составляется список

всех исходных рисков. Дальше определяется статистика рисков, другими

словами, отмечается, как часто упоминался определенный вид риска

различными респондентами. В зависимости от этого задается критериальный

вес риска. Параллельно неопределенности ранжируются по вероятности

появления и объему вызываемых убытков. Для наглядности сводные

результаты анализа группируются по категориям рисков: кредитные,

рыночные, политические, природные и т.д. Каждой категории присваивается

математически рассчитанная возможность появления и размер затрат. Таким

образом осуществляется ранжирование и выбор более важных рисков

инвестиционного проекта.

- Интервьюирование

- В процессе личного общения с сотрудниками можно более

точно осознать природу риска, что позволит сберечь время при

заключительном анализе и консолидации результатов. Этот способ подходит

для выявления рисков в отдельном подразделении, когда можно

ограничиться маленьким количеством участников, либо при повторной

диагностике. Анализ результатов ведется по той же схеме, что и при

анкетировании.

- Экспертная оценка

- К ней обычно прибегают для анализа определенных

бизнес-проектов. Так как оценка вероятности проявления негативного

действия частично субъективна, лучше проводить опрос нескольких

внутренних и, по мере надобности, наружных профессионалов. Если же нет

единства мнений, то дополнительно привлекаются эксперты в данной

области. Практика показала, что эффективнее опрашивать профессионалов

раздельно друг от друга. Это дает возможность избежать воздействия

авторитета первого эксперта, более опытного либо занимающего более

высокую должность.

- Риск-аудит

- Сущность этого метода состоит в получении информации о

фактическом положении дел на основании проверок, ревизий, анализа.

Таким образом, внедрение этого способа характеризует оценку уже

имеющихся процедур риск-менеджмента, применяемых в процессе реализации

инвестиционного проекта, к примеру внутреннего контроля в финансовом

либо производственном департаменте. Риск-аудит дает возможность выявить

сильные и слабые стороны процедур и способов контроля, направления их

предстоящего развития.

Стоит отметить, что при идентификации риска должны быть

применены вся существующая проектная документация и практические

источники информации. Это могут быть требования спецификаций, структура

по операционному списку работ и рабочие аннотации.

3. Оценка рисков

После диагностики выявленные неопределенности ранжируются по

вероятности наступления и размеру вероятного вреда и подлежат оценке.

Методология оценки рисков ИП включает сочетание как количественных, так

и качественных методов.

Для качественной оценки рисков предлагаются шкала потерь и

шкала вероятности появления риска. Стоит отметить, что шкала оценки

определяется риск-менеджерами без помощи других, на основании

экспертного способа и уровня допустимого риска компании. Безусловно,

качественная оценка — это более обычный метод, но характеризуется

условными показателями. Потому компания старается использовать

количественную оценку рисков.

Количественные методы могут использоваться при наличии

достаточной информации для оценки вероятности либо воздействия рисков.

Количественный анализ делается в отношении тех рисков, которые в

процессе качественного анализа рисков были квалифицированы как

потенциально либо значимым образом действующие на конкурентоспособные

характеристики проекта.

К количественным способам относятся:

- вероятностные (цена, подверженная риску (VaR); прибыль,

подверженная риску (EaR); валютные потоки, подверженные риску (CFaR);

рассредоточивание убытков); - не вероятностные (анализ чувствительности, анализ

сценариев, стресс-тестирование), имитационное моделирование (метод

«Монте-Карло»).

Выбор способа (способов) анализа риска в каждом определенном

проекте определяется наличием времени и бюджетом, а также потребностью

в степени детализации рисков и их последствий. По результатам оценки

выявленные, проранжированные и оцененные подобающим образом опасности

компании наносятся на карту рисков и включаются в каталог рисков.

4. Определение толерантности

к рискам

Оценивание риска заключается в сопоставлении уровня риска с

применимыми аспектами и установке исходных целей для оценки риска.

После того как неопределенности выявлены и количественно оценены,

следует найти допустимый размер рисков, к которому компания готова на

данном шаге собственного развития, другими словами, уровень

толерантности.

Методика основана на сравнении с допустимым уровнем присущего

риска проекта – риска до принятия мер по реагированию. Также

оценивается соответствие допустимых пределов риска по категориям. По

результатам сопоставления принимается решение о политике управления

рисками.

Отдельные виды рисков могут быть приняты без обработки и

оставлены на удержании. Такие неопределенности включаются в реестр

проектного риска для проведения действенного мониторинга. Но в

отношении большей части рисков выбирается политика оценки и управления.

Как отмечалось выше, после оценки возможных рисков

рассчитывается общая стоимость владения (ОСВ) для всех вариантов. В

основе логики МТР лежит подход, направленный на достижение минимальной

общей стоимости владения путем минимизации общих расходов в течение

всего жизненного цикла проекта и его результатов.

Минимальная ОСВ

обеспечивается благодаря деятельности в трех направлениях: управлению

поставками (снижению общей стоимости приобретения), управлению спросом

(стандартизации объемов, сроков и спецификаций закупок), управлению

процессом (сокращению количества поставщиков и объема затрат на

протяжении жизненного цикла).

Общая стоимость владения позволяет уточнить оценки капитальных

и операционных затрат на протяжении всего жизненного цикла: можно

оценить достижимые расходы, понять уровень затрат, закупки и вычислить

фактические расходы исходя из приведенной стоимости затрат.

Как показывает практика, на стадии согласования проектной

(рабочей) документации или текущего строительства можно выделить пять

основных типов рычагов, на основе которых строятся минимальные

технические решения.

Технологическая оптимизация ориентирована на изменение

проектных решений в части проектирования и спецификации применяемого

оборудования и материалов.

Коммерческая оптимизация осуществляется путем переговоров с

поставщиками и подрядчиками о снижении цены исходя из анализа стоимости

ресурсов и приемлемой рентабельности на основе имеющейся информации о

ценах на рынке и требований закона. К этой же категории в ряде случаев

относятся мероприятия по привлечению частных инвесторов для покрытия

определенных расходов.

Актуализация предполагает корректировку проектно-сметной

стоимости за счет использования актуальных коэффициентов инфляции и цен

на основные ресурсы страны, где сооружается объект.

Определение оптимального сценария по вводу нового объекта. На

практике существуют два сценария, связанных с выбором сроков ввода

оборудования в эксплуатацию. Первый сценарий ориентирован на

максимальное ускорение ввода объекта – это характерно для

коммерческих проектов, когда необходимо обеспечить получение прибыли

как можно раньше.

Наконец, последний рычаг предусматривает оптимизацию

критического пути в зависимости от сценария ввода объекта в

эксплуатацию и особенностей критического пути проекта.

Соответствующие решения должны быть направлены на то, чтобы

скорректировать последовательность шагов и установить оптимальные

взаимосвязи между проектными мероприятиями с целью сокращения сроков

строительства.