Держать накопления на вкладах и счетах выгоднее, чем дома. Но однажды может выясниться, что банк, которому доверили деньги, закрылся. Что же делать клиенту в таком случае? Не паниковать. Ведь если у банка отозвали лицензию, то это не причина смириться с потерей своих средств.

- Почему Центробанк отзывает лицензии у банков

- Последствия отзыва лицензии у банка

- Как заёмщику узнать, что у банка отозвали лицензию

- Действия при отзыве лицензии у банка

- Как платить по кредиту банка, у которого отозвали лицензию

- Как вернуть деньги по вкладу, если банк лишили лицензии

- Какие вклады не страхуются

- Причина отзыва

- Что это значит для экономики

- Что это значит для инвестора

- Почему у банка отзывают лицензию

- Последствия отзыва лицензии у банка

- Что делать, если у банка отозвали лицензию

- Что будет с вкладом, если у банка отозвали лицензию

- На какие счета распространяется страхование вкладов

- Как закрыть счет в банке, у которого отозвали лицензию

- Надо ли выплачивать кредит банку с отозванной лицензией

- Влияние на бизнес

- Капитал банка

- Влияние на сделку по продаже АО «КИВИ»

- Влияние на выкуп акций

- Мнение аналитиков Альфа-Инвестиций

Почему Центробанк отзывает лицензии у банков

ЦБ РФ контролирует работу государственных и коммерческих финансовых организаций на территории России, следит, чтобы банки оформляли вклады, счета, кредиты и кредитные карты в рамках общих правил. Их деятельность регулируется Федеральным законом № 395-1 от 2 декабря 1990 года. В соответствии со статьёй 20 ЦБ РФ может лишить банк лицензии в следующих случаях:

Выяснилось, что лицензию выдали на основании подложных или недостоверных сведений.

Банк не начал проводить финансовые операции в течение года после лицензирования.

В отчёте о банковской деятельности есть недостоверная информация.

Отчётные документы в ЦБ РФ подали с опозданием более чем на 15 дней.

Проводились операции, которые не предусмотрены выданным разрешением на банковскую деятельность.

Не единожды нарушалось федеральное законодательство или нормативные акты ЦБ РФ. Например, не обеспечено обязательное страхование вкладов физических лиц.

Не выполнялись решения суда о взыскании долгов со счетов клиентов, на которых завели исполнительное производство.

В ЦБ РФ вовремя не предоставлена информация для ЕГРЮЛ.

Были нарушения по закону «Об ипотечных ценных бумагах» и другим регулирующим эту сферу правовым документам.

Зафиксировано нарушение закона о противодействии преступным доходам и финансированию терроризма.

Поводами отозвать разрешение могут стать критическое уменьшение собственных средств и уставного капитала банка, серьёзные долги перед кредиторами и невозможность их вернуть.

Последствия отзыва лицензии у банка

Сразу после процедуры на срок до шести месяцев назначается временная администрация, которая управляет делами до решения арбитража. Она работает с клиентами, которые вкладывали деньги, брали кредиты, пользовались банковскими картами, инвестировали. В обязанности временной администрации входит информирование о проблеме через сайт, в отделениях, по телефонам горячей линии. Ведь пока клиенты не смогут распоряжаться своими деньгами.

Второе последствие — банк ликвидируется, а при невозможности рассчитаться с кредиторами признаётся банкротом. Кроме того, происходит следующее:

прекращается начисление процентов по вкладам и счетам, неустоек для ликвидированной организации;

запрещается заключение новых сделок с участием банка;

платежи, которые приходят клиентам, возвращаются отправителям;

ценные бумаги, другое имущество, находившееся на хранении или брокерском обслуживании, возвращается владельцам;

замораживается взыскание средств по суду, которое назначалось до отзыва лицензии.

Решение о закрытии принимает арбитражный суд. Если банк признали банкротом, ликвидацией занимается назначенный судом конкурсный управляющий. При работе с деньгами физических лиц им становится АСВ — Агентство по страхованию вкладов.

Как заёмщику узнать, что у банка отозвали лицензию

Сведения об отзыве лицензии становятся известны в день принятия решения. Клиент может найти информацию в трёх источниках:

На сайте ЦБ РФ. Следует смотреть раздел «Новости» или «Ликвидация кредитных организаций».

В интернет-издании «Вестник Банка России». Оно выходит раз в неделю, поэтому данные об отзыве публикуются максимум через семь дней.

Информация об отзыве разрешения на профессиональную деятельность обычно есть на банковском сайте или в мобильном приложении. Она сохраняется в течение нескольких дней или недель вместе с инструкцией о том, что делать клиентам. Позже сайт направляет посетителей на сайт Агентства по страхованию вкладов.

Если же онлайн-банкинг стал недоступен, стоит обратиться в приёмную ЦБ РФ. Там предоставят нужные сведения и подскажут, что делать.

Действия при отзыве лицензии у банка

В этом случае клиент временно теряет доступ к деньгам, которые находились на счетах и вкладах. Чтобы по-прежнему делать безналичные платежи, необходимо:

оформить счёт в другом банке;

сообщить деловым партнёрам, работодателю и всем, с кем имеются финансовые расчёты, новые реквизиты;

подать заявление временной администрации банка, который закрылся, о возврате денег.

Как платить по кредиту банка, у которого отозвали лицензию

Отзыв лицензии не означает, что долг можно не выплачивать. Обязательство сохраняется, деньги нужно вносить по графику. Процентная ставка по кредиту, период погашения, прочие условия меняться не должны. Если делать взносы на прежние реквизиты, обязательно надо сохранять документы. Но лучше узнать точный адрес для отправления платежей на работающем сайте банка или на сайте ЦБ РФ в разделе «Объявления временных администраций».

После решения арбитражного суда нужно обращаться в АСВ. Оно принимает дела банка, у которого отобрали разрешение на финансовую деятельность. Это касается и обязанностей кредитора. На сайте АСВ ищут новые реквизиты, на которые клиент должен ежемесячно отправлять кредитные платежи.

Можно погасить долг досрочно, если этого хочет клиент. Задержки выплат приведут к начислению штрафов и пеней, несмотря на отзыв банковской лицензии. Это отразится и в кредитной истории заёмщика.

Как вернуть деньги по вкладу, если банк лишили лицензии

Работающие с физическими лицами банки обязаны участвовать в системе страхования вкладов. Клиенты выясняют это ещё при заключении договора на открытие депозита, счёта или карты.

Если отозвали лицензию, наступает страховой случай и АСВ выплачивает деньги всем, кому банк остался должен. В первую очередь это вкладчики и держатели карт. Каждый клиент гарантированно получит до 1,4 млн ₽. Страховка покрывает основную сумму и накопившиеся проценты вне зависимости от валюты счёта. Но возмещение выплачивают в рублях.

Сумма может вырасти, если в банке хранились деньги от продажи недвижимости, наследство, компенсация за вред здоровью. Все случаи перечислены в главе 2.1 Федерального закона от 23 декабря 2003 года № 177-ФЗ. По ним максимальная выплата составляет 10 млн ₽.

Чтобы забрать деньги со вклада или счёта, нужно обратиться в АСВ с документами:

Клиент получит выписку из реестра обязательств банка с указанием положенной суммы. Деньги выплатят в течение трёх рабочих дней после представления документов, но не раньше 2-недельного периода после наступления страхового случая.

Какие вклады не страхуются

Если банк лишился лицензии, защита АСВ не распространяется на следующие случаи:

депозит открыли на предъявителя, а не на имя конкретного вкладчика;

вклад оформили для выполнения профессиональной деятельности;

деньги находятся на счетах заграничного филиала;

клиент разместил сбережения на условиях доверительного управления;

на депозите лежат электронные деньги;

средства находятся на субординированном депозите.

То, что у банка в принципе могут отозвать лицензию, — не повод хранить сбережения дома. Ведь с помощью вкладов и накопительных счетов можно ежемесячно увеличивать имеющуюся сумму. Государство защищает деньги граждан с помощью АСВ. Нужно лишь выбрать банк с прочной репутацией, участвующий в системе страхования вкладов. Тогда форс-мажорная ситуация может и не произойти, а если что-то случится, то деньги обязательно вернут.

Банк России 21 февраля 2024 года объявил об отзыве лицензии у Киви Банка. Страховые выплаты вкладчикам начнутся не позднее 6 марта 2024 года. Период ликвидации банка, по данным Агентства страхования вкладов, займёт не менее года. Банк находился на 89-м месте по активам в России.

Ранее ЦБ ввёл временные ограничения на отдельные операции Киви Банка. регулятор тогда выявил недочёты в отчётности и ведении документации.

Причина отзыва

Центробанк отметил нарушение законодательства, в том числе в области отмывания денег. По его данным, банк был вовлечён в высокорисковые операции, обеспечивал расчёты между физлицами и теневым бизнесом, в том числе переводы средств в пользу криптообменников, нелегальных онлайн-казино и букмекерских контор.

Что это значит для экономики

Сам ЦБ не считает банк значимым кредитором реального сектора. Ликвидация банка не окажет существенного влияния на возможности физлиц и юрлиц проводить расчёты и переводы, в том числе без открытия счёта, через другие кредитные организации и платёжные системы.

Это первый отзыв лицензии у банка за полтора года.

Реакция держателей Qiwi plc, акции которой торгуются на Московской бирже, негативная. Котировки потеряли 45% со старта торгов 21 февраля, упав до 250 руб.

Что это значит для инвестора

Основной доход Qiwi приносили денежные переводы и онлайн-платежи — 88% чистой выручки в 2022 году, что поддерживалось наличием у компании собственного банка. Таким образом, с остановкой работы этого сегмента компания потеряет большую долю доходов.

На Московской бирже торгуются акции зарубежной Qiwi plc. В январе 2024 года компания компания объявила о продаже менеджменту российских активов, в том числе Киви Банка. Цена сделки составила 23,75 млрд руб. После этого планировалось провести обратный выкуп до 10% акций Qiwi plc по цене до 581 руб. Компания пока не сообщала об изменениях этих планов. В любом случае бумаги компании на Мосбирже могут оставаться под давлением.

Алексей Дмитриев, инвестиционный аналитик

Дарим 20 акций и разыгрываем 1 млн ₽

17 июня Банк России отозвал лицензию у Автоградбанка из Набережных Челнов. Что делать клиентам в такой ситуации, разбирались «РБК Инвестиции»

В этом тексте:

Почему у банка отзывают лицензию

ЦБ имеет право отозвать лицензию на осуществление банковской деятельности за систематические нарушения требований законодательства России и нормативных актов самого регулятора. Например, причиной может стать выявление признаков финансовых проблем или банкротства, недобросовестной деятельности или осуществления операций, на которые у банка нет лицензии. Полный перечень нарушений перечислен в ст. 20 Закона № 395-1 от 02.12.1990 года «О банках и банковской деятельности».

17 июня 2024 года Банк России своим приказом № ОД-947 отозвал лицензию на осуществление банковских операций у Автоградбанка, зарегистрированного в Республике Татарстан. «На протяжении длительного периода времени деятельность АО «Автоградбанк» характеризовалась неэффективностью бизнес-модели, сокращением и ухудшением качества активов, что наряду со значительными стимулирующими выплатами топ-менеджменту кредитной организации приводило к регулярным убыткам и снижению размера собственных средств», — сообщил регулятор. Также в ЦБ отметили, что банк обслуживал клиентов, участвовавших в проведении подозрительных операций в значительных объемах, направленных на вывод денежных средств в теневой оборот.

Последствия отзыва лицензии у банка

После отзыва лицензии полномочия руководящих органов банка-нарушителя приостанавливаются, в кредитную организацию назначается временная администрация, функции которой исполняет государственная корпорация «Агентство по страхованию вкладов» (АСВ). Временная администрация действует до момента назначения конкурсного управляющего или ликвидатора.

В этот период приостанавливаются все финансовые операции и сделки с банком, например начисление процентов по вкладам и счетам.

Ценные бумаги

на брокерских счетах возвращаются владельцам, а платежи и переводы — отправителям.

Банк после отзыва лицензии, как правило, ликвидируется, а если не может рассчитаться со всеми кредиторами — признается банкротом. Решение о статусе принимает арбитражный суд. При банкротстве ликвидацией банка занимается конкурсный управляющий.

После отзыва лицензии у Автоградбанка АСВ сообщило, что выплаты вкладчикам начнутся не позднее 1 июля 2024 года.

Для оперативного приема заявлений вкладчиков и ускорения выплат возмещения по вкладам АСВ намерено использовать банки-агенты, которые будут отобраны на конкурсной основе в срок не позднее 20 июня 2024 года.

По данным отчетности банка на 1 мая 2024 года, страховая ответственность АСВ предварительно оценивается в размере ₽2,38 млрд.

Что делать, если у банка отозвали лицензию

При отзыве лицензии клиенты временно теряют возможность распоряжаться денежными средствами, которые зависли в банке. Если вы попали в подобную ситуацию, придерживайтесь следующего алгоритма действий:

- Откройте счет в другом банке и сообщите бизнес-партнерам, работодателю, контрагентам новые реквизиты для расчетов;

- Узнайте название банка-агента для выплаты страховки по вкладам и счетам — список кредитных организаций можно будет найти на сайте АСВ;

- Заполните заявление на возмещение застрахованных средств для банка-агента. Сделать это можно с момента начала выплат и до полной ликвидации кредитной организации.

Возмещение осуществляется в течение трех рабочих дней с момента отправки заявления и необходимых документов банку-агенту. Выплаты по страховому случаю физлицо может получить в наличной или безналичной форме, ИП — только на расчетный счет.

С 19 марта 2024 года по закону можно обратиться за получением компенсации онлайн: через сайт АСВ или портал «Госуслуги». При этом можно воспользоваться и прежним способом — прийти в банк-агент и заполнить все необходимые документы.

Что будет с вкладом, если у банка отозвали лицензию

Любой банк, который привлекает средства физических лиц, должен иметь соответствующую лицензию, входить в систему страхования вкладов (ССВ) и уплачивать взносы в Фонд обязательного страхования. Из этого фонда выплачивается страховое возмещение при отзыве у банка лицензии. Работу ССВ обеспечивает ГК «Агентство по страхованию вкладов» под контролем Правительства РФ.

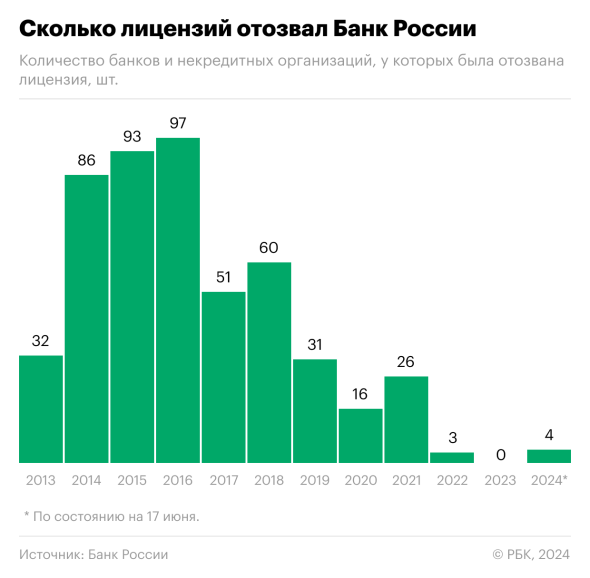

По данным статистики АСВ, на 17 июня 2024 года в России 598 банков, зарегистрированных в ССВ, в том числе:

- 300 кредитных организаций, которые находятся в процессе конкурсного производства (ликвидации);

- 3 кредитные организации, утратившие право на открытие новых счетов и прием во вклады физлиц;

- 295 действующих кредитных организаций, имеющих право на открытие новых счетов и прием во вклады физлиц.

Если банк входит в систему страхования вкладов, то денежные средства на депозите в пределах, определяемых Законом «О страховании вкладов в банках Российской Федерации», вернут. Если у кредитной организации нет лицензии на привлечение во вклады средств физлиц, то, делая это, банк нарушает закон. Прежде чем открывать вклад или счет в банке, проверьте на сайтах Банка России и АСВ, имеет ли он лицензию и входит ли в систему страхования вкладов.

АСВ в мониторинге застрахованных вкладов за 2023 год отметило рост объема подлежащих страхованию депозитов физлиц на 21,1%, до ₽60 трлн. Это максимальные темпы за последние 13 лет, говорится в пресс-релизе агентства.

Рост объема застрахованных вкладов:

- населения — на 19,7% (до ₽44,9 трлн);

- на счетах эскроу — на 38,5% (до ₽5,6 трлн);

- средств на счетах ИП — на 34,1% (до ₽2,1 трлн).

Средний размер вклада физического лица составил ₽324 тыс., увеличившись за год почти на ₽50 тыс.

За 20 лет работы Закона о страховании вкладов АСВ выплатило более ₽2 трлн по 549 страховым случаям в банках. За страховым возмещением обратилось 4,4 млн вкладчиков. Из них 96% получили свои денежные средства за счет страховки в рамках установленных лимитов.

На какие счета распространяется страхование вкладов

По закону «О страховании вкладов в банках Российской Федерации» вклады физлиц, ИП малого и среднего бизнеса, открытых в рублях и валюте, застрахованы. В страховку входят основная сумма депозита и начисленные к моменту отзыва проценты. Лимит по всем вкладам и счетам в одной кредитной организации составляет ₽1,4 млн, а для счетов-эскроу, открытых для покупки недвижимости или участия в долевом строительстве, — ₽10 млн.

Если сумма всех денежных средств больше лимита, установленного законом, то размер возврата будет пропорциональным по всем счетам, но не более ₽1,4 млн для вкладов или ₽10 млн для счетов-эскроу в одном банке. На счета-эскроу страхование распространяется с даты поступления документов купли-продажи недвижимости в Россреестр, но не более трех рабочих дней после регистрации прав в Едином государственном реестре прав на недвижимое имущество.

Если в банке зависли крупные суммы (субсидии, наследство, выплаты по решению суда и другие средства по особым обстоятельствам), возможно возмещение до ₽10 млн при условии, что эти деньги поступили не раньше трех месяцев до момента наступления отзыва лицензии у кредитной организации.

Попробовать получить средства сверх указанной законом суммы можно, заполнив соответствующее заявление в ходе ликвидации организации.

25 декабря 2023 года Владимир Путин подписал закон о расширении системы страхования вкладов на денежные средства (счета и вклады) адвокатов, нотариусов и иных физлиц (кроме участников финансового рынка), предназначенных для осуществления профессиональной деятельности.

Также в перечень вошли счета профсоюзных организаций, средних предприятий и социально ориентированных некоммерческих организаций. Лимит страхового возмещения составит ₽1,4 млн. Изменения вступают в силу через 90 дней после официального опубликования и будут действовать в отношении страховых случаев, наступивших с указанной даты.

Страхование не распространяется, например, на вклады на предъявителя, средства, размещенные в российских кредитных организациях за границей, на денежные средства в электронных кошельках.

Как закрыть счет в банке, у которого отозвали лицензию

В соответствии с п. 1 ст. 859 ГК РФ договор банковского счета расторгается по заявлению клиента в любое время. Расторжение такого договора является основанием закрытия счета.

В методических указаниях Минтруда РФ сказано, что для закрытия счета в кредитной организации, у которой отозвана лицензия на осуществление банковских операций, необходимо представить заявление временной администрации (ее представителю), конкурсному управляющему. При наличии денежных средств на счете закрытие счета производится после списания денежных средств с такого счета (при наличии остатка договор счета соответствующего вида расторгается, но счет при этом не закрывается).

Надо ли выплачивать кредит банку с отозванной лицензией

Да, по кредиту, даже если лицензию у выдавшего его банка отозвали, платить все равно придется — информация о том, как это делать, размещена в специальном разделе портала АСВ.

Совершать платежи по кредитам можно через платежных партнеров, которые аккредитованы специально для таких операций. Например, на текущий момент партнерами АСВ являются система быстрых переводов «Золотая Корона», оператор по переводу денежных средств «Телекснет», банковская группа «ТКБ». Оплата возможна банковскими картами Visa, Masterсard, «Мир», эмитированными банками России.

Платежи можно совершать и через любой действующий банк. Реквизиты для оплаты кредитов есть на сайте АСВ. Если задерживать платежи, то начнут начисляться пени и неустойки, что впоследствии плохо скажется на кредитной истории.

Кроме того, АСВ может передать задолженность по кредиту другому банку, но условия (процентная ставка, срок) останутся прежними. Другая кредитная организация не сможет поменять их в одностороннем порядке.

Обязательно сохраняйте все квитанции и документы. Если возникнут спорные ситуации, вы сможете доказать свою правоту.

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные.

Подробнее

Компания Qiwi plc, бывший владелец АО «КИВИ» и подконтрольного ему «Киви Банка», прокомментировала отзыв лицензии у банка.

Влияние на бизнес

В пресс-релизе сказано, что «Киви Банк» выступал в качестве оператора по обработке внутренних платежей в России, а также в качестве поставщика и партнёра для различных трансграничных транзакций, включая определённые продукты и услуги международного бизнеса.

Компания продолжает оценивать последствия для операционных и финансовых показателей. На сегодняшний день Qiwi plc не в состоянии предоставить какие-либо точные оценки на этот счёт.

Капитал банка

По данным компании, на момент отзыва лицензии у «Киви Банка» не было признаков банкротства. Ожидается, что после процедуры ликвидации оставшийся капитал должен быть передан его владельцу АО «КИВИ». По состоянию на 31 декабря 2024 года капитал банка составлял 25 млрд руб.

При этом у компании нет уверенности в том, как ситуация будет развиваться дальше, сколько времени потребуется для ликвидации и будут ли вообще доступны какие-либо средства АО «КИВИ» после ликвидации.

Влияние на сделку по продаже АО «КИВИ»

29 января 2024 года 100% акций АО «КИВИ» были переданы гонконгской Fusion Factor Fintech Limited, принадлежащей бывшему гендиректору Qiwi plc Андрею Протопопову.

Цена сделки составила 23,75 млрд руб., которые должны быть оплачены покупателем в течение четырёх лет. До момента полной оплаты 100% акций АО «КИВИ» будут находиться в залоге у Qiwi plc.

Заключённое соглашение о сделке не предполагает оговорок о том, что цена сделки может быть пересмотрена, или стороны могут в одностороннем порядке расторгнуть его. Однако компания подчёркивает, что нет уверенности в том, что покупатель выполнит свои обязательства по оплате сделки в соответствии с оговорёнными сроками.

Неплатёж покупателя даёт право Qiwi plc по своему усмотрению распорядиться заложенными акциями АО «КИВИ». Qiwi plc также имеет право использовать любые денежные средства, полученные от залогового имущества, для исполнения своих обязательств.

Влияние на выкуп акций

11 марта 2024 года запланировано внеочередное общее собрание акционеров (ВОСА), чтобы одобрить выкуп акций Qiwi plc в размере до 10% акций в обращении, при условии реализации сделки по продаже АО «КИВИ».

Поскольку для выкупа планировалось использовать средства от сделки, отсутствие платежей от покупателя может сделать его невозможным. В таком случае компании придётся сократить размер выкупа или отложить его до разрешения ситуации с возможностью взыскания дебиторской задолженности по сделке.

Мнение аналитиков Альфа-Инвестиций

Для акций ключевое значение могут иметь расчёты по сделке с продажей АО «КИВИ», а также возможность поддержать работоспособность зарубежного бизнеса компании без участия «Киви Банка». Высокий уровень неопределённости, который подчёркивается в пресс-релизе, может негативно сказаться на динамике ценных бумаг на Мосбирже.

Для облигаций большое значение могут иметь итоги ликвидации «Киви Банка». Оферентом по облигациям выступает АО «КИВИ», которое может получить оставшийся после ликвидации капитал Банка и направить его на погашение обязательств «КИВИ Финанс». Но оценить возможную сумму, которую удастся направить на выплаты по облигациям, пока невозможно.

Агентство Эксперт РА ранее сообщило, что в ближайшее время рейтинги АО «КИВИ» и «КИВИ Финанс» будут обновлены. Рейтинг «Киви Банка» был отозван 21.02.2024.

Дарим 20 акций и разыгрываем 1 млн ₽