- Как работают МФО?

- Чего ни в коем случае нельзя делать

- Как справиться с навязчивыми звонками от банков и МФО?

- Вопросы и ответы

- Как выбрать МФО?

- Если звонят с требованием вернуть чужой займ

- МФО и закон

- В ближайшее время число МФО может сократиться на три сотни

- Если звонят и предлагают займы, кредиты или карты

- Отказ от звонков с помощью заявления

- Другие способы избавления от звонков

- Стоит ли брать микрокредит?

- Дела, которые мы успешно завершили

- Суть закона о микрофинансовых организациях

- Принцип работы МФО

- Кто и как контролирует МФО в России

- Как выбрать МФО и не стать жертвой мошенников?

- Займы с высокой вероятностью одобрения

- МФО просят у Центробанка разрешить самым крупным компаниям выпускать кредитные карты

- Из каких организаций звонят чаще всего?

Как работают МФО?

Принцип работы МФО довольно прост. Любая компания, занимающаяся подобной деятельностью, находит инвесторов, которые дают изначальный капитал. Все прекрасно понимают, что с такими высокими процентами все вложения довольно быстро окупятся. Но какие плюсы может получить гражданин от обращения в микрофинансовую организацию?

Чего ни в коем случае нельзя делать

Отказаться от SMS-рассылки можно так же, как и от телефонной рекламы – достаточно сообщить об этом банку или микрофинансовой компании по телефону. Если это не помогло – напишите заявление об удалении номера из базы рассылки. После этого вы не будете получать рекламные сообщения.

После этого банк или МФК больше не будет присылать вам рекламные письма.

Можно добавить адреса, с которых вы получаете рекламу, в спам-фильтр вашего почтового ящика. Но мы не советуем так делать — иногда с этих же адресов приходят и не рекламные сообщения (например, выписки по счетам или напоминания о смене тарифов).

Иногда рекламную рассылку, в том числе и через SMS, можно отключить через интернет-банк или личный кабинет на сайте микрофинансовой компании.

Как и звонки, SMS и электронная почта — популярные инструменты у мошенников. Они часто рассылают сообщения с целью получить данные или деньги своих жертв. Самый частый пример — сообщение о том, что ваша банковская карта якобы была заблокирована. Для разблокировки оно требует сообщить данные карты (в том числе секретные) или перевести некоторую сумму денег.

Если вы получили такое сообщение, то сначала проверьте номер или адрес, с которого оно пришло — скорее всего, он отличается от официального. Сравните оформление с другими сообщениями от того же банка — они также могут отличаться. После этого немедленно позвоните в организацию и уточните, действительно ли ваша карта заблокирована.

Как справиться с навязчивыми звонками от банков и МФО?

Спам-звонки и сообщения стали повседневным явлением, редкий человек не сталкивался с навязчивой телефонной рекламой. Простыми просьбами «прошу больше не беспокоить» данный вопрос не решить. Звонки и СМС продолжат поступать, пока абонент проявляет в ответ активность. Игнорируйте входящие вызовы, и интерес звонящих постепенно утихнет. Но не всегда этот способ приносит результат.

В этой статье мы рaсскажем вам, как справиться с рекламными звонками от банков и МФО. Вы найдете здесь подробные инструкции, которые помогут вам законно и без проблем отказаться от навязчивых рекламных сообщений и рассылок от банков и МФО. Также мы разберем здесь схожую ситуацию — когда от вас требуют вернуть чужой долг.

Вопросы и ответы

Есть ли законы, которые ограничивают рекламные сообщения или рассылки?

Любые рекламные рассылки и звонки попадают под действие закона о рекламе и закона о персональных данных. Если вы не подтверждали согласие на их получение или получаете их даже после отказа, то эти сообщения нарушат этот закон.

Я никогда не обращался в микрофинансовые компании, но мне все равно звонят оттуда. Почему?

Банки, МФК и МКК часто обмениваются друг с другом информацией о заемщиках — в том числе и номерами телефонов. Для компании важен каждый потенциальный заемщик, поэтому она может добавить в базу номер человека, который не брал здесь микрозаймы. Также номер мог оставить ваш родственник или знакомый по просьбе организаций — иногда в заявке на кредит или займ нужно указать контактные номера третьих лиц. Действовать в такой ситуации нужно так же, как и при звонках от вашей компании – попросить об удалении номера из базы или написать заявление.

Какие законы нарушает коллектор, когда слишком настойчиво требует вернуть долг?

Если коллектор оскорбляет вас и угрожает физической расправой, то он нарушает статьи 117 и 119 Уголовного кодекса. Если он вымогает деньги, то нарушает статью 163. Если требует больше информации о должнике — нарушает статьи 137 и 138.

Может ли агрегатор (например, ваш сайт) передать мой номер или адрес электронной почты другим организациям?

Если сайт-агрегатор подчиняется закону о персональных данных, то он никогда не сообщает номера телефонов пользователей посторонним организациям и людям. Все крупные агрегаторы, в том числе наш, подчиняются этому закону. Мы никому не сообщаем ваши номера телефонов.

Что делать, если организация отказывается удалять номер телефона из базы?Если даже после получения заявления звонки не прекращаются, обратитесь в Федеральную антимонопольную службу и Роскомнадзор. Копия экземпляра с отметкой о принятии и описи вложения (если отправляли заявление по почте) докажут, что вы ранее требовали удалить ваши данные из базы.Если и ФАС не удовлетворил вашу пользу, то вы можете обратиться в суд и потребовать компенсации морального вреда, поясняет адвокат Владимир Постанюк. Организация, нарушающая законы о персональных данных и о рекламе, может быть привлечена к административной ответственности.Куда обращаться, если звонки из банков и МФК не прекращаются?Все зависит от того, кто и с какой целью вам звонит:Основание для обращенияИнстанцияНавязчивые рекламные звонки, в том числе после подачи заявления на удаление номера из базыФедеральная антимонопольная служба, РоскомнадзорЗвонки из коллекторских агентств по кредитам, которые вы не бралиНациональная организация профессиональных коллекторских агентств, Роспотребнадзор, Центробанк, СРО (если звонят из микрофинансовой компании), финансовый омбудсменУгрозы со стороны коллекторов, вымогательствоПолицияОтсутствие ответа на претензию, направленную в организацию, от которой звонят коллекторыПрокуратураПеред обращением заранее убедитесь, что у вас есть все необходимые доказательства — записи и детализация звонков, копии заявлений или претензий с отметками о принятии, и другие.

Что могут сделать коллекторы из микрозаймов?

Закон позволяет коллекторам звонить, писать письма и отправлять сообщения должнику, встречаться с ним лично. При этом запрещены угрозы, запугивание, передача данных третьим лицам, большое количество звонков, контакты в ночное время. Клиент вправе отказаться от любого общения с коллекторами. Также взыскатели могут подать иск в суд и требовать принудительного взыскания долга.

Что будет, если не возвращать долг в МФО?

На первом этапе кредитор попробует решить вопрос своими силами, затем привлечет коллекторов или подаст иск в суд. Коллекторские компании, которые выкупили долг, тоже могут обратиться в суд, в роли правопреемника. По решению суда ФССП проводит операции по взысканию задолженности — блокировку счетов, списание зарплаты, арест и принудительную продажу имущества. В любом случае будет серьезно испорчена кредитная история заемщика, взять в будущем новый кредит или займ будет крайне сложно.

Как выбрать МФО?

«По данным ЦБ, в 2020 году количество МФО, состоящих в реестре, сократилось на 22%, до 1385 организаций. В 2016 году, когда в России только началось масштабное реформирование рынка микрокредитования, в реестре состояло свыше 2,5 тыс. компаний», — сообщает РБК. Речь идет именно об официально зарегистрированных юридических лицах.

Легальная микрофинансовая организация обязательно проходит оформление Банком России, который проверяет ее соответствие ряду требований. По окончании процедуры МФО включают в реестр, только после этого юридическое лицо получает законное право на осуществление микрофинансовой деятельности, которая заключается в выдаче займов. Если компания исключается из реестра, то она теряет это право. Ваша задача проверить наличие организации в официальном реестре еще до обращения за займом. Однако, если вы этого не сделали, можно обращаться в суд и не платить, потому что в этом случае компания не была легальной.

Не стоит рассматривать этот нюанс как схему для заработка, так как:

Если звонят с требованием вернуть чужой займ

Как поступить, если звонят коллекторы или представители службы безопасности, и требуют вернуть займ либо кредит, который вы не брали? Прежде всего следует обратиться в микрофинансовую организацию с требованием разобраться в ситуации.

Для этого нужно узнать у звонящего максимум информации о задолженности. Кто является кредитором и заемщиком, как абонент связан с должником и какие требования предъявляет звонящий. Подтверждение финансовых обязательств лучше запросить на электронную почту в виде копии документа.

Если звонок поступил из коллекторского агентства, необходимо запросить название организации, ИНН и ОГРН, а также документ, дающий право представлять права кредитора.

Если выяснится, что вопрос возник по кредиту, где человек проходит как поручитель или созаемщик, от ответственности по договору избавиться не получится. Если же клиент был указан как контактное лицо в чужом кредитном договоре или является родственником заемщика, он не обязан отвечать за чужие финансовые проблемы.

При разговоре с коллекторами всегда сохраняйте спокойствие. Отвечайте четко и убедительно, не показывайте страх или раздражение. Если вы записываете звонок – предупредите звонящего об этом. Помните, что неосторожные действия приведут только к еще большей агрессии.

Если выплата долга не имеет к получателю звонка никакого отношения, следует передать коллекторам подтверждающие документы и просьбу исключить номер из базы обзвона. Согласно действующему законодательству, коллектор не имеет права сообщать информацию о должнике третьим лицам, поэтому беседа с посторонним незаконна.

Эксперты правового портала Правовед.ру советуют в такой ситуации вначале попытаться решить вопрос с организацией, которая выдала кредит или заем. Если действовать решительно и обещать в случае усугубления проблем оставить жалобы в вышестоящие органы, то вопрос может решиться мирным путем. Если же дело дойдет до суда, то дальнейший исход будет зависеть только от доказательств, которые вам удастся собрать. Иметь значение будет все — от записей звонков до ответов из правоохранительных органов.

Предпринятые действия не помогли и звонки продолжают поступать или коллекторы угрожают выбить долг любым способом? Необходимо обращаться в компетентные органы.

Часто коллекторы звонят родственникам людей, которые оформляли займы и не возвращают их. Это одна из самых действенных мер воздействия на заемщика. В этом случае обратитесь в банк или микрофинансовую компанию, которая передала долг коллекторам, и оформите отдельную претензию. Помните: если вы не являетесь созаемщиком или поручителем человека, который оформлял кредит или займ, то вы никак не отвечаете за его долги. Если вы супруг или супруга должника, то вы можете понести ответственность по этому долгу только по решению суда.

МФО и закон

Как вы уже поняли, вопреки расхожему мнению, работа микрофинансовых компаний вполне законна и существуют легальные МФО. Уже давно действует Федеральный закон № 151, который регламентирует микрофинансовую деятельность и работу организаций, осуществляющих эту деятельность. В процессе сотрудничества с МФО у гражданина может появиться необходимость уточнить законность тех или иных действий, поэтому мы предлагаем ознакомиться с содержанием закона, чтобы понять, имеет ли смысл читать ФЗ РФ №151 в полном объеме:

Для человека, который только планирует обратиться к услугам микрофинансовых организаций важно знать, что летом 2023 года государство еще больше ограничило деятельность МФО, что позволит вам платить меньшие проценты по займу. Изменения вступили в силу с 1 июня и заключаются они в следующем:

В ближайшее время число МФО может сократиться на три сотни

Порядка 300 микрофинансовых организаций могут покинуть российский рынок краткосрочного кредитования, если не пересмотрят свои бизнес-модели. А пересмотреть свои правила работы они будут должны после принятия поправок в закон «О потребительском кредите (займе)».

Поправки были внесены в Госдуму группой депутатов во главе с председателем комитета по финансовому рынку Анатолием Аксаковым.

Они касаются требования снизить предельную ставку по всем выдаваемым ссудам, но всем понятно, что по предельным ставкам выдают деньги в России только МФО.

О том, что почти три сотни микрофинансовых компаний могут лишиться права работать, заявил заместитель председателя Центробанка Владимир Чистюхин на конференции по микрофинансированию и финансовой доступности, которую 1 декабря 2021 года провела ассоциация «Наумир». На тот момент, по данным регулятора, в нашей стране легально трудились 1 тыс. 259 МФО. На конец 2022 года их количество составляло 989.

«По предварительным расчетам, в случае реализации данного законопроекта около 300 микрофинансовых организаций должны будут скорректировать свои бизнес-модели под новые правила, если хотят и дальше оставаться на этом рынке. Я думаю, что если они этого не сделают, то их финансовый результат будет отрицательным. И, соответственно, они вынуждены будут рынок покинуть принудительно», — сказал зампред ЦБ (цитата приводится по данным информационного агентства «Интерфакс»).

22 ноября депутаты Госдумы внесли законопроект, содержащий поправки в закон «О потребительском кредите». В нем отмечается, что необходимо снизить ежедневную ставку по потребительским ссудам с действующего на данный момент значения 1% до 0,8%. При этом и максимальная цифра полной стоимости кредита (ПСК) упадет с 365 до 292% годовых.

Одновременно законодатели предложили ограничить максимальный размер переплаты по займам, выдаваемым на срок до 1 года, включая проценты, неустойки, штрафы и оплату дополнительных услуг, с сегодняшних 1,5 размера от тела займа до 1,3.

Чистюхин заявил, что Банк России поддерживает инициативу депутатов. По мнению регулятора, они «позволят наилучшим образом откалибровать риск-аппетит легальных МФО, которые должны выдавать займы более надежным клиентам, то есть тем, которые с большей вероятностью возвращают суммы, взятые в долг».

Ограничения в большей степени затронут бизнес небольших и молодых или неэффективных компаний из сегмента займов «до зарплаты» (PDL), которые еще не нарастили масштабы и не набрали базу лояльных заемщиков и/или не выстроили адекватную продуктовую и кредитную политики.

По оценкам рейтингового агентства «Эксперт», таких компаний по количеству может быть до 50% от общего количества МФО в государственном реестре. И по мере сворачивания их бизнеса, распределение их клиентской базы в пользу крупнейших игроков рынка будет ускоряться.

В период действия новых требований, скорее всего, потребуется повышенное внимание со стороны регулятора на пресечение возможных недобросовестных практик со стороны таких компаний, связанных с навязыванием ими продуктов для покрытия недостающих процентных доходов.

При этом крупные МФО с высокой вероятностью способны выдержать как анонсированные изменения, так и гипотетическое снижение процентных ставок в будущем, однако для этого потребуется период для адаптации бизнеса компаний из сегмента PDL под новые требования.

Уход с рынка малых и ряда средних МФО, риск-аппетиты которых несколько выше, чем у крупных игроков, обернется для большого числа заемщиков, привыкших пользоваться услугами МФО, потерей возможности получать займы, считают в СРО «МиР». Ведь многие заемщики небольших МФО не соответствуют скоринг-критериям компаний ТОП-50.

Клиенты ушедших с рынка игроков будут перераспределяться по крупнейшим, но замещение произойдет не в полном объеме, так как скоринговые модели крупных компаний их просто не пропустят. Да и крупнейшие игроки тоже лишатся части заемщиков.

Госдума 21 декабря 2022 года приняла в третьем, окончательном чтении закон, предусматривающий снижение максимального размера ежедневной процентной ставки по потребительским кредитам (займам), выдаваемым микрофинансовыми организациями (МФО), с 1% до 0,8% в день.

Закон предусматривает снижение максимального значения полной стоимости потребкредита (займа) с 365% до 292% годовых и установление максимального размера суммы всех платежей по договору потребкредита (займа) сроком до года до 130% от суммы предоставленного кредита.

Ограничение вступило в силу с 1 июля 2023 года.

Однако от ошибок никто не застрахован. Если все-таки вам не повезло, вы стали жертвой обстоятельств или сделали неправильный выбор и теперь не можете выплачивать кредит, законодательством предусмотрен цивилизованный и законный выход из этой ситуации: процедура банкротства при поддержке грамотных кредитных поможет законно списать ваши долги.

Бесплатная консультация по списанию долгов

Оставьте свой телефон, специалист перезвонит вам в течение 1 минуты

Если звонят и предлагают займы, кредиты или карты

Если поступил звонок из организации, клиентом которой является человек, то наиболее вероятно, что, оформляя кредит или карту, он уже дал согласие на использование его личных данных и получение различного рода информации. Однако если рекламируют услуги банка или МФО, с которыми гражданин никогда не имел дела, это незаконно.

В большинстве случаев согласие на условия обработки персональных данных каждый клиент предоставляет автоматически — для этого достаточно поставить галочку или подпись. Мало кто тратит время на изучение текста соглашения, а там может содержаться информация о том, что оператор имеет право передавать полученные сведения третьим лицам, например другим банкам или микрофинансовым компаниям. Но любое согласие можно отозвать.

Как правило, звонки поступают проверенным клиентам, которые часто пользуются банковскими или микрофинансовыми услугами. Звонящий в этом случае говорит о предодобренном предложении на определенную сумму, персонально разработанном для вас.

Но могут звонить случайным людям, чей телефон числится в базе потенциальных потребителей. Спамеры особенно активизируются перед крупными праздниками или во время действия специальных акций. Абоненту навязчиво рекомендуют взять деньги в долг, применяя психологическое давление.

Чтобы избавиться от рекламных звонков, свяжитесь со службой поддержки компании по официальному номеру горячей линии и попросите об удалении вашего телефона из базы колл-центра. Можно отправить электронное письмо с этой просьбой на адрес для обратной связи. Иногда этого достаточно для того, чтобы ваш телефон оставили в покое.

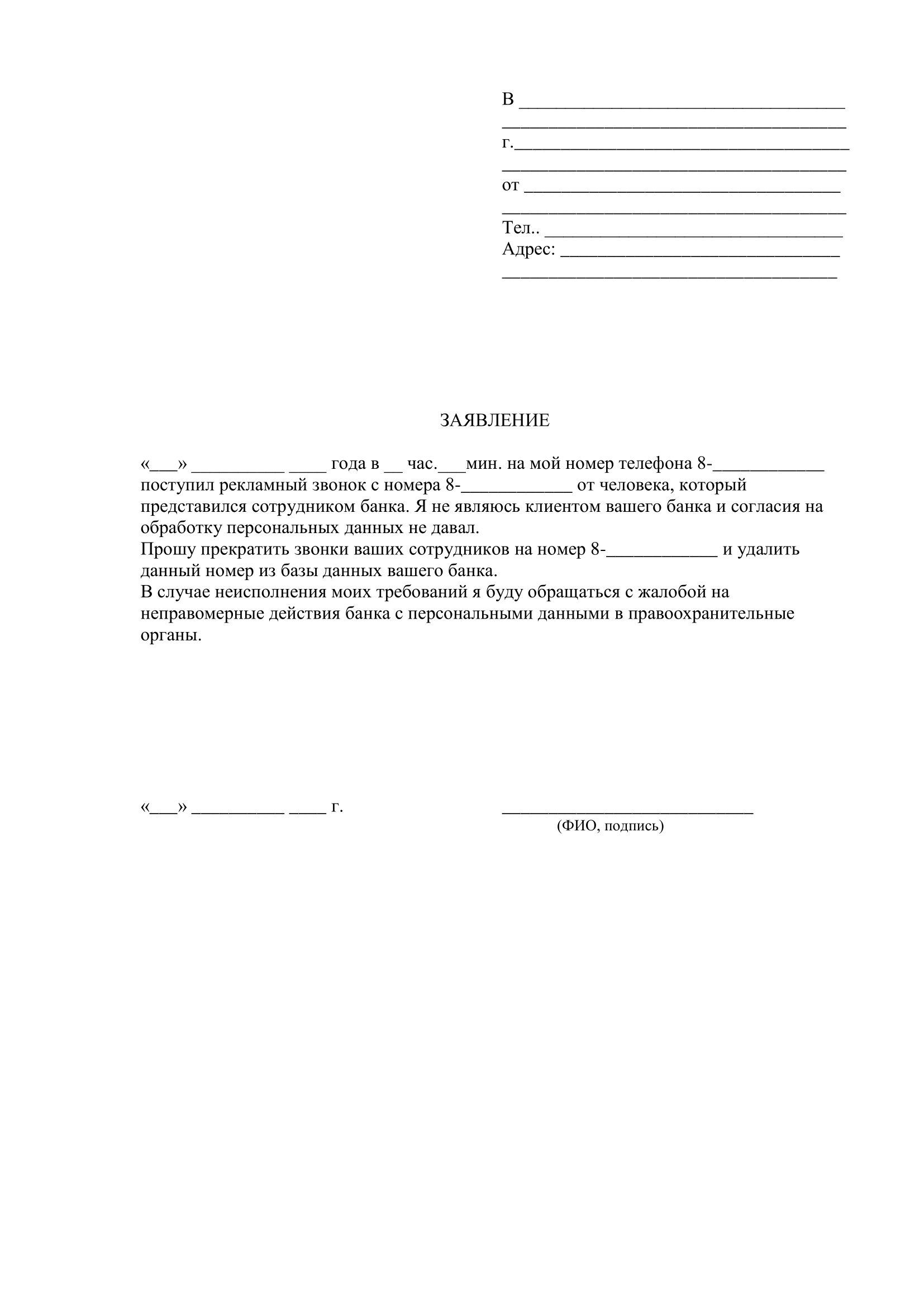

Отказ от звонков с помощью заявления

Если звонки продолжаются даже после вашей просьбы, обратитесь в компанию и напишите заявление в свободной форме. В нем попросите удалить ваш номер из базы обзвона. Заявление можно отправить лично или (если у компании нет офисов в вашем городе) по почте. После этого компания в большинстве случаев перестает звонить вам.

Как отмечает юрист компании «Крылов и партнеры» Валерия Петелина, вначале следует узнать как можно больше о звонящем. Попросите назвать его имя, должность и название организации, из которой он звонит. Обязательно спросите, есть ли у него разрешение на обработку ваших персональных данных. Разговор при этом желательно записать на диктофон.

В заявлении потребуйте:

Заявление составляется в двух экземплярах: один вы оставляете себе, другой — передаете в организацию, из которой поступают звонки. Если вы делаете это лично, потребуйте поставить на обоих экземплярах отметку о принятии с указанием даты, должности и ФИО принявшего заявление лица, подписью и печатью организации. Если вы направляете документ по почте — отправьте его ценным письмом с описью вложения.

В незнакомый банк нужно отправить запрос с просьбой сообщить источник получения ваших личных данных и запретить их дальнейшее использование. Нелишним будет установить специальную программу для записи телефонных переговоров. При разговоре об этом нужно предупредить собеседника.

Кроме того, можно отправить заявление оператору сотовой связи с просьбой заблокировать звонки и сообщения с определенного номера, так как они являются рекламными.

Другие способы избавления от звонков

Можно написать жалобу в ФАС. Именно это ведомство занимается нарушениями в сфере рекламного законодательства. В заявлении необходимо указать все известные факты, которые можно подтвердить документально. Приложите копии отправленных претензий в банк, МФО или сотовому оператору, скриншоты сообщений, детализацию звонков. Рассмотрение обращения занимает до 30 дней.

Также за защитой своих прав можно обратиться в суд, но чаще фиксируются отрицательные решения по подобным делам. Чтобы доказать получение морального ущерба от действий рекламодателей, придется немало потрудиться. Необходимо подготовить массу документов, оплатить государственную пошлину и услуги юриста, а присудят в лучшем случае пару тысяч рублей. Но звонки, скорее всего, прекратятся.

Самым простым способом убрать навязчивые звонки является добавление номеров в стоп-лист. Услугу блокировки спама предлагают за незначительную плату сотовые операторы. Можно также оформить подписку на определитель номера и не брать трубку от нежелательных организаций.

Стоит ли брать микрокредит?

Если вы нуждаетесь в срочном получении денег, проверили микрофинансовую организацию в реестре Банка России и уверены, что даже в случае просрочки сможете погасить долг: почему бы и нет? Если кто-то попытается нарушить ваши права, можно обратиться с жалобой в Банк России, СРО МФО, Прокуратуру, да и просто в любое отделение Полиции или даже Роспотребнадзор. Но обязательно оцените свои возможности здраво и не спешите.

Так ли все просто? Давайте рассмотрим, какие требования предъявляют микрофинансовые организации к своим потенциальным клиентам:

1 апреля 2023 года вступил в силу закон, обязывающий МФО проверять личность заемщика, оставляющего заявку онлайн, будут более внимательно проверять подлинность документов с помощью серверов государственной власти. Банк России выдвинул требование из-за того, что мошенники часто оформляли микрокредиты на чужие паспорта.

Сокращение реальных доходов населения и рост инфляции в России увеличивают спрос на продукты МФО, замечает аналитик банковских рейтингов НРА Наталья Богомолова. По этой причине микрофинансовые организации в современных условиях выступают в качестве реальной альтернативы банкам, требования которых только растут. Если знать, как должны работать МФО, проблемы с займами не образуются. Однако, даже в случае образования множества задолженностей, всегда остается возможность списания долгов — процедура банкротства. Это единственный рациональный и законный способ избавиться от долговых обязательств.

Дела, которые мы успешно завершили

Виталий Владимирович обратился в КредитаНет 10.09.2021 с суммой задолженности по кредитам и микрофинансовым займам 307 655 рублей. Благодаря слаженной работе нашей команды уже 10.06.2022 клиенту были списаны все долги.

Анжелика Анатольевна обратилась в КредитаНет 20.04.2022. Сумма долгов клиентки составляла 279485 рублей, в том числе долги перед микрофинансовыми организациями. В отношении Анжелики Анатольевны была введена процедура реализации имущества. Уже 21.12.2022 она была полностью освобождена от долговых обязательств.

Ирина Владимировна обратилась к нам в КредитаНет 9 июля 2021 года. Ее задолженность по кредитам и микрофинансовым займам составляла 853 892 рубля. Платить возможности не было. Судом была введена процедура реализации имущества и долг был списан.

Консультирование клиентов по вопросу банкротства физических лиц, юридическое сопровождение и помощь в списании долговых обязательств.

Вы можете задать свой вопрос онлайн на сайте или получить консультацию по телефону

Суть закона о микрофинансовых организациях

В это же время — в середине 1990-х годов прошлого века — появились в большом количестве микрофинансовые организации, которые, по сути, и заменили ростовщиков на этом благодатном поприще.

Деятельность МФО долгое время практически не регулировалась законодательно, вплоть до вступления в силу с января 2011 года закона № 151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях». По сути, он установил четкие правила ростовщичества и создал правовую основу для деятельности МФО.

В документе подробно регламентированы и определены:

Несколько лет практики работы МФО в рамках правового регулирования доказали жизнеспособность отрасли и выявили лазейки для злоупотреблений. Чтобы их ликвидировать, в закон были внесены поправки, вступившие в силу 29 марта 2016 года. Поправки разделили все МФО на микрофинансовые (МФК) и микрокредитные (МКК), а также обязали их входить в саморегулируемые организации (СРО).

Большинство заемщиков, берущих короткие займы до полумиллиона рублей, отличия МФК от МКК даже не заметили.

Но для самих микрофинансовых организаций и их инвесторов эти различия в корне изменили ситуацию. МФК от МКК отличаются:

Клиенты МФО законодательный прогресс заметили с принятием Федерального закона от 27.12.2018 № 554-ФЗ «О внесении изменений в Федеральный закон «О потребительском кредите (займе)» и Федерального закона «О микрофинансовой деятельности и микрофинансовых организациях». Он снизил для МФО предельную ставку с 2% в день до 1,5% с начала 2019 года, а затем и до 1,0% — с середины 2019. С 1 июля 2023 года максимальная ставка по займу в МФО не может превышать 0,8% в день или 292% в год.

Помимо вышеуказанных, деятельность МФО так же регулируется законами № 209-ФЗ от 24.07.2007 «О развитии малого и среднего предпринимательства в Российской Федерации», который требует от МФО предоставлять заемщикам полную и достоверную информацию об условиях предоставления займов, и № 218-ФЗ от 30.12.2004 «О кредитных историях», требующем от МФО в обязательном порядке передавать информацию о заемщиках в бюро кредитных историй — БКИ.

Права и обязанности МФО и заемщиков перечислены в законе № 353-ФЗ от 21.12.2013 «О потребительском кредите (займе)».

МФО — это законная часть финансового рынка России

Но надо помнить, что брать займы в МФО легко, а вот возвращать, даже при малейшей просрочке, сложно. Ведь проценты по займам в МФО достигают 292% в год — вместо 10-30% в банках.

Принцип работы МФО

В последние десятилетия в России стало популярным микрокредитование.

Причины популярности МФО у граждан:

Недостаток один, но способный перевесить все плюсы — высокие проценты. Выдавая деньги всем желающим без тщательных проверок, МФО несут повышенные риски, которые они компенсируют за счет процентов.

Цена рисков складывается не только за счет финансово несостоятельных должников. Нужно учитывать также и сложности с фондированием для МФО, и инкассаторское обслуживание точек продаж, и аренду помещения, и еще многое другое. Не стоит забывать, что микрокредитование — это бизнес, использующий в качестве товара деньги. Главная его цель — прибыль, и благотворительность в этой модели не предусмотрена.

Для клиента МФО от банков отличаются:

Конечно же, если потребуется небольшая сумма на короткий срок, заемщику удобнее обратиться в микрофинансовую организацию.

Большинство МФО никак не связаны с банками. Единственное в России МФО, принадлежащее банку, — это «ОТП финанс». Остальные МФО молчат даже о том, что фондирование — средства на выдачу займов — они получают в банках.

МФО сегодня являются официально зарегистрированными юридическими лицами, поэтому они состоят в государственном реестре МФО, который ведет Центральный банк, и руководствуются в своей работе требованиями Гражданского кодекса РФ, федеральных законов, устава организации и утвержденными директором микрофинансовой организации.

Общие правила предоставления микрозаймов:

Правила микрофинансирования должны быть доступны всем лицам для ознакомления и содержать основные условия предоставления ссуды:

Кто и как контролирует МФО в России

Деятельность МФО регулируют:

Как выбрать МФО и не стать жертвой мошенников?

По данным Центробанка на 1 января 2023 года на российском рынке насчитывалось 989 действующих микрофинансовых организаций. Очевидно, что регулятор считает только те компании, которые выдают ссуды на законных основаниях и работают в рамках правового поля страны.

За все время работы МФО в правовой плоскости, то есть после принятия закона, из реестра были исключены более 8 тыс. юр лиц, ранее работавших на рынке выдачи займов населению.

На деле же заемщик не может быть застрахован от действий МФО-мошенников. Брать у них деньги — то же, что отдать им свои. Нелегалам выгодно загнать вас в долги, а вот выбивать их затем они будут такими же незаконными способами. Кроме того, вы еще рискуете поделиться своими личными данными с мошенниками.

Как узнать при выборе МФО, настоящая ли она? Возможно ли, что под маской законопослушных кредитных организаций орудуют нелегалы от микрофинансирования?

Легальная микрофинансовая организация:

Прежде, чем заключать договор микрозайма, убедитесь, что:

Займы с высокой вероятностью одобрения

С началом коронакризиса в начале 2020 года многие клиенты МФО не смогли обеспечить возвраты займов и процентов по ним. По данным Центробанка, более трети клиентов МФО имеют показатель долговой нагрузки (отношение платежей по всем кредитам к доходу заемщика за 12 месяцев) выше 80%. Ситуация усугубилась рухнувшими ценами на нефть и резким ослаблением национальной валюты в марте 2020 года.

Ситуация не улучшилась и в 2022 году, так как доходы населения падают и люди хуже обслуживают свои займы, чем в период роста экономики.

По прогнозам экспертов, низкие ставки банков по кредитам только ухудшат положение, и закредитованность населения может стать критичной для экономики.

Микрозаймы позиционируются как финансовый продукт. Заемщик может «перехватить в МФО деньги «до зарплаты» и быстро их отдать, даже не почувствовав ущерба для своего кошелька от высоких процентов. А может потерять работу и стать финансово несостоятельным. В любом случае, брать кредит в микрофинансовой организации, или нет — решать вам.

МФО просят у Центробанка разрешить самым крупным компаниям выпускать кредитные карты

Микрофинансовые организации намерены освоить новый для себя сегмент — выпуск и выдачу кредитных карт. Правда, произойдет это только в том случае, если подобную инициативу одобрит регулятор — Банк России.

Сейчас МФО законодательно лишены такой возможности, все, что они могут выдавать клиентам — это микрозаймы, в том числе и через перечисление денег на любую банковскую карту.

Поэтому представители рынка МФО предлагают Банку России создать новый класс микрофинансовых компаний, что-то среднее между МФК и банком с базовой лицензией. Эти-то компании и могут получить право на эмиссию кредитных карт.

Такая идея прописана в стратегии саморегулируемой организации микрофинансистов — «Микрофинансирование и развитие» (МиР). Об этом в середине октября сообщило РБК.

По сравнению с МФО к промежуточным между банками и МФК организациями будут применяться более высокие требования по уставному капиталу. Председатель СРО «МиР» Эльман Мехтиев считает, что микрофинансовый рынок хочет четко разграничить, какие типы продуктов может предлагать та или иная компания в зависимости от масштабов своего бизнеса.

Напомним, что с 2016 года микрофинансовые организации в России делятся на две группы: МКК и МФК. МФК имеют право привлекать инвестиции от физических лиц на сумму свыше 1,5 млн руб.

Минимальные требования к капиталу МФК — 70 млн руб. По задумке СРО «МиР», новый класс финансовых компаний должен иметь капитал от 150 млн рублей, что в 2 раза ниже, чем у банков с базовой лицензией. Но, помимо займов физлицам, индивидуальным предпринимателям и малому бизнесу, которые уже выдают МФК, такие участники рынка получат возможность предлагать кредиты и кредитные карты.

Считать новый класс компании «квазибанками» все же будет нельзя, так как, в отличие от кредитных организаций они, как и все МФО, по-прежнему не смогут открывать клиентам текущие счета и вклады. «Бизнес готов и видит для себя смысл в выпуске кредитных карт для физических лиц, но не видит необходимости быть для этого банком», — отмечает Мехтиев.

И хотя согласно закону МФО сейчас не имеют возможности открывать гражданам лицевые счета, но некоторые компании уже предлагают своим клиентам аналоги кредитных карт. Как правило, это предоплаченные карты с возобновляемым лимитом кредитования, которые выпускает партнер, а не сама микрофинансовая компания.

Например, выпуском таких карт занимается некредитная организация «Платежный центр», которая является ядром платежной системы «Золотая корона». Центр выпускает «кредитки» для 11 МФО, информация об этом размещена сайте «Золотой короны». Среди партнеров — группа Eqvanta (бренд «Быстроденьги»), «Финтерра», «Viva Деньги».

Выпуск таких карт требует от заемщика подписания не только договора с микрофинансовой организацией, но и с компанией, открывшей счет и выпустившей карту. «Потребители всегда будут удивляться: зачем им тройной договор, если им нужна просто кредитная карта», — цитирует Мехтиева РБК.

По итогам 2022 года российскими банками было выпущено около 389,6 млн карт для физических лиц. За год их число выросло на 18%, следует из статистики Банка России. Это рекордный показатель годового прироста с 2014 года, когда ЦБ начал считать данные в новом формате.

По итогам 2021 года в обращении находилось 301 млн карт, это больше показателя 2020 года на 9%. В другие периоды годовой прирост составлял от 4 до 7%, а по итогам 2018 года был и вовсе близок к нулю.

По данным 4 тыс кредиторов, передающих сведения в Национальное бюро кредитных историй (НБКИ), в мае 2023 года количество выданных новых кредитных карт составило 1,10 млн. единиц, сократившись по сравнению с предыдущим месяцем на 3,1% (в апреле 2023 года — 1,14 млн. единиц).

Из каких организаций звонят чаще всего?

Как отмечают пользователи, чаще всего рекламные звонки и сообщения поступают из Альфа-Банка, Русского Стандарта, Совкомбанка и Райффайзенбанка. Реже — из ВТБ, Сбербанка, ОТП, Почта Банка и Кредит Европа Банка. Сообщения от них могут поступать как клиентам, так и тем, кто ранее не пользовался услугами этих организаций.

Рекламные звонки от микрофинансовых организаций обычно поступают реже, чем от банков. Гораздо чаще заемщики жалуются на коллекторов, которые требуют вернуть чужие микрозаймы. Если верить жалобам заемщиков, то наиболее часто звонки — как рекламные, так и по поводу чужих долгов — поступают от компаний Быстроденьги и Лига Денег.

Мошенники, которые работают по телефону или через SMS, иногда представляются сотрудниками несуществующих, не имеющих лицензии или зарегистрированных в других странах (например, в Украине или Беларуси) кредитных организаций. Проверить, существует ли организация с названием, которое вам сообщили, вы можете в справочнике кредитных организаций ЦБ (если это банк) или в реестре микрофинансовых организаций (если это МФК или МКК).