- Расчет доходности/цены

- Как рассчитать доходность

- Какие есть виды доходности

- Какие факторы не учитывает доходность

- Кратко

- Что такое кривая бескупонной доходности?

- Значение кривой бескупонной доходности

- Для чего нужна кривая доходности?

- Нормальная кривая бескупонной доходности

- Перевёрнутая кривая доходности

- Почему кривая доходности переворачивается?

- Как использовать данные о кривой доходности?

- Почему инвесторы считают дюрацию

- Как рассчитать дюрацию Маколея

- Как рассчитать модифицированную дюрацию

- Как посчитать общую дюрацию портфеля

- Как рассчитать дюрации в калькуляторе Мосбиржи

- Изучить выпуск облигации

- Эффективная доходность к погашению

- Когда важен только купон

- Модифицированная текущая доходность

- Простая доходность к погашению / продаже

- Доходность к оферте

- Облигации с амортизацией

- Как учитывать налоги

- Как считать доходность флоатеров

- Считаем YTM самостоятельно для любой бумаги

- 💎Купонная доходность

- 💎Текущая доходность

- 💎Простая доходность к погашению

- 💎Эффективная доходность к погашению (YTM)

- ❗Почему нельзя верить брокерам

- Сравнение облигаций со средней доходностью в рейтинге

- Оценка премии к кривой ОФЗ (G-Curve)

- Расчет «справедливой стоимости» (fair value)

Расчет доходности/цены

Заявление об ограничении ответственности:

Все калькуляторы, в том числе калькулятор расчета доходности/цены облигаций, размещенные на сайте ПАО Московская Биржа, носят исключительно информационный характер.

Такие параметры облигаций, как значение НКД, даты оферты/выплаты купона, дата, к которой рассчитывается доходность, используемые в калькуляторе, могут отличаться от текущего значения, установленного эмитентом.

Официальные параметры облигаций установлены в эмиссионных документах эмитента.

Ценовые показатели, полученные пользователем в результате расчетов функционала данной страницы, не являются рекомендациями к инвестированию в какую-либо ценную бумагу.

Сервисы по расчёту ценовых показателей не отражают реальной доходности, а являются лишь средством для оценки и сравнения разных активов. Так, например,

для наиболее распространенного показателя «эффективная доходность» расхождение с реальной доходностью происходит из-за приведения дисконтированного денежного потока к годовом базису.

ПАО Московская Биржа не несет ответственности за ущерб, понесенный в результате любого использования полученных результатов.

Уважаемые посетители сайта, чтобы отправить свое предложение или

задать вопрос, используйте форму обратной связи.

Мы ценим Ваше мнение и обязательно рассмотрим Ваши вопросы и в случаях,

когда это возможно, подтвердим получение Письма и предоставим письменный ответ.

В случае наличия обоснованных и существенных претензий, Биржа совместно с Экспертными

Советами примет меры по разработке и реализации соответствующих изменений.

Доходность — процент, который инвестор заработал с активов. Например, за год с вклада 1000 рублей он получил 200 рублей — это доход. В процентах он равен 20% — это доходность. Рассчитать доходность акций и облигаций немного сложнее.

Как рассчитать доходность

Например, инвестор купил акцию за 3000 рублей и продал за 3500 рублей. Дивидендов она не принесла. Еще в его портфеле была облигация. Ее он купил за 1000 рублей и продал за 1100 рублей. За это время инвестор получил купоны на сумму 90 рублей. Доход с акции равен 500 рублей, с облигации — 190 рублей. Как будто бы акция оказалась прибыльнее. Но чтобы понять точно, нужно рассчитать доходность ценных бумаг по формуле:

Доходность акции равна 16,6%, а облигации — 19%. Получается, что в следующий раз лучше вложить все в облигации из того же выпуска. Но все не так просто.

Какие есть виды доходности

У номинальной доходности, о которой речь шла выше, есть недостаток — она не отражает, как могут измениться условия фондового рынка. Чтобы учесть эти изменения, надо рассчитать другие доходности.

Реальная доходность — то, сколько инвестор получит с учетом инфляции. Номинальная доходность облигации может быть равна 10%, но бумага окажется убыточной, если инфляция составит больше этих 10%.

1 января 2021 года одна акция Русала стоила 35,4 рубля, а 31 декабря 2021 года — 74 рубля. Номинальная доходность бумаги составила 109%. В 2021 году, по данным Росстата, инфляция рубля вышла на уровень 8,4%. Значит, реальная доходность акции Русала за 2021 год была равна 100,6%.

Дивидендная доходность — то, как выплаты относятся к стоимости акции. Этот вид доходности поможет решить, в бумаги каких эмитентов вкладывать, но только при условии, что они платят дивиденды.

Цена акции в течение года может сильно меняться, поэтому обычно указывают медианную стоимость. На сайте Мосбиржи в разделе «Дивидендная доходность» можно найти, сколько стоили акции и какие по ним совершали выплаты.

Акрон и Фосагро — два российских производителя минеральных удобрений, которые выпускают ценные бумаги. В 2020 году у их активов были такие показатели:

Данные взяты из раздела «Дивидендная доходность» на сайте Московской биржи

В 2020 году дивидендная доходность акций Акрона составила 3,18%, а акций Фосагро — 12,6%.

Купонная доходность — то, как купонные выплаты относятся к номиналу облигации.

Концерн Калашников выпустил облигации с номиналом 1000 рублей. Компания два раза в год выплачивает купоны 45,38 рубля. Купонная доходность облигаций в 2021 году составила 9%.

Полная доходность — то, как изменения стоимости бумаги и выплаты по ней вместе повлияли на доход.

Если нужно рассчитать доходность облигации, нужно заменить дивиденды на купонные выплаты.

Акции девелопера ПИК 1 октября 2021 стоили по 1278 рублей, а к 1 апрелю 2022 года стали торговаться по 672 рубля. В этот период компания дивиденды не выплачивала. За полгода полная доходность акций ПИК составила -47,4%. Если бы инвестор купил их осенью 2021 года, то сейчас потерял бы почти половину этих вложений.

Конечная доходность — то, какой будет доходность, когда инвестор продаст ценную бумагу.

В 2019 году акции Новолипецкого металлургического комбината стоили 152,7 рубля. В 2020 году по ним выплатили дивиденды 21,6 рубля. Допустим, потом вы сразу решили продать бумагу за 160 рублей. За два года конечная доходность от сделок с этой акцией составила 30,9%.

Какие факторы не учитывает доходность

Чтобы понять, покупать бумагу или нет, инвесторы считают доходность на основе исторических данных — того, какие показатели были у актива в прошлом. Они рассуждают примерно так: «Если в 2020 и 2021 годах дивидендная доходность составляла 16%, значит, в 2022 году она будет почти той же».

Есть вещи, которые по историям выплат или графикам стоимости предсказать нельзя:

Кратко

Аналитики сервиса отобрали акции крупных российских компаний, по которым ожидают наиболее высокой дивидендной доходности в 2023 году. Изучите подборку, чтобы принять взвешенное инвестиционное решение.

Данный справочный и аналитический материал подготовлен компанией ООО «Ньютон Инвестиции» исключительно в информационных целях. Оценки, прогнозы в отношении финансовых инструментов, изменении их стоимости являются выражением мнения, сформированного в результате аналитических исследований сотрудников ООО «Ньютон Инвестиции», не являются и не могут толковаться в качестве гарантий или обещаний получения дохода от инвестирования в упомянутые финансовые инструменты. Не является рекламой ценных бумаг. Не является индивидуальной инвестиционной рекомендацией и предложением финансовых инструментов. Несмотря на всю тщательность подготовки информационных материалов, ООО «Ньютон Инвестиции» не гарантирует и не несет ответственности за их точность, полноту и достоверность.

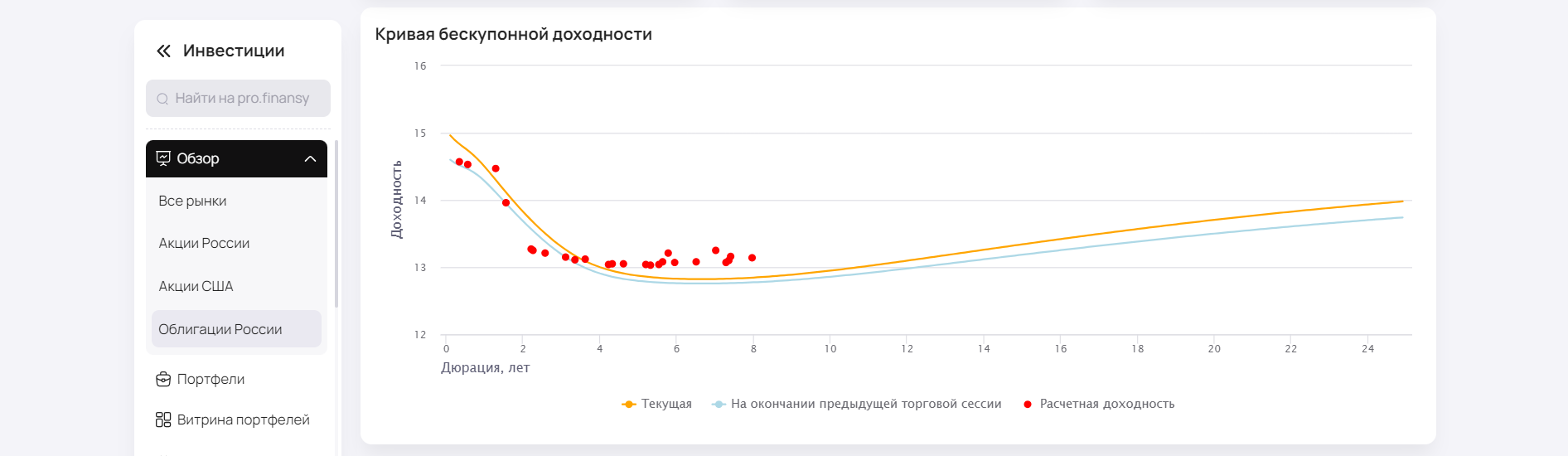

Что такое кривая бескупонной доходности?

Кривая бескупонной доходности (в англ. варианте yield curve) – это график, на котором можно увидеть зависимость срока до погашения

При построении кривой доходности обычно срок до погашения располагается на горизонтальной оси, а доходность – на вертикальной. Часть кривой с краткосрочными доходностями называется «коротким концом», часть с долгосрочными – «длинным».

Кривые доходности обычно строятся для облигаций из одной группы. Например, корпоративные облигации с высоким

Самая известная у нас на рынке кривая доходности – кривая бескупонной доходности ОФЗ. Её рассчитывает и строит Московская биржа. Она же публикует её ежедневно на своём сайте. Эта кривая настолько важна, что и Центральный Банк на своём сайте отслеживает значения этой кривой.

Значение кривой бескупонной доходности

Кривая бескупонной доходности есть и на

Пролистайте до виджета «Кривая беcкупонной доходности»:

На этой диаграмме можно увидеть:

Это позволяет оценить направление рынка в рамках одного дня.

Также на кривой в виде красных точек отмечены реальные выпуски ОФЗ. На основании их доходностей и строится кривая.

Для чего нужна кривая доходности?

С помощью кривой бескупонной доходности инвесторы определяют основные тенденции на рынке облигаций. По кривой видно: бумаги с каким сроком погашения сейчас дают максимальную доходность?

Кроме этого, у кривой есть «способность» прогнозировать будущее значение ставок на рынке.

Нормальная кривая бескупонной доходности

Очень важна форма кривой, и как она меняется с течением времени. Самая часто встречающаяся форма кривой — нормальная. Отношения между ценой и доходностью на рынке облигаций имеют инверсивный характер: чем длиннее бумага, тем выше доходность. Этот самый распространённый вид кривой встречается, когда инвесторы не ждут больших изменений на рынке. Они также предполагают, что ставки по длинным бумагам будут оставаться выше, чем по коротким. В этом случае доходность бумаг с дальними сроками погашения выше, чем у коротких бумаг.

Нормальная кривая выглядит вот так:

.png)

Почему так происходит?

Это естественно. Чем дальше срок погашения бумаги, тем выше у облигации:

Инвесторы это понимают и требуют «компенсацию за риск» в виде более высокой доходности.

Перевёрнутая кривая доходности

Большую часть времени форма кривой доходности нормальная.

Но бывает и так, что кривая «переворачивается». Перевёрнутая кривая доходности имеет обратный вид — доходности коротких бумаг выше, чем у длинных. Очень часто такая форма кривой сигнализирует о том, что рынок ждёт снижения процентных ставок.

Такая кривая доходности называется инверсной или инвертированной. Инвертированная кривая доходности выглядит вот так:

.png)

Почему кривая доходности переворачивается?

Участники рынка наблюдают за экономическими данными и прогнозируют спад экономической активности. Если будет спад в экономике, значит Центральному Банку придётся понижать . Ведь когда экономика «больна», высокие ставки могут её окончательно убить.

Именно поэтому инвесторы продают ближние бумаги и покупают дальние. Так они и «переворачивают» кривую. Таким образом они фиксируют для себя высокую доходность на максимально возможный срок.

То есть перевёрнутая или инвертированная кривая сигнализирует о возможном экономическом спаде или рецессии. Что является позитивом для облигаций и негативом для акций.

Как использовать данные о кривой доходности?

Участники рынка всегда пристально следят за кривой доходности. Ведь она хорошо показывает ожидания инвесторов относительно дальнейшего изменения процентных ставок.

Кривая доходности – точный индикатор направления движения рынка и общего настроения инвесторов. Но она не может предсказать время, когда ставку начнут понижать или повышать. Необходимо помнить, что циклы снижения и повышения ставки могут длиться достаточно долго. И все это время кривая может, например, оставаться инверсной.

Обычно используют два вида дюрации: дюрацию Маколея, названную по имени канадского экономиста Фредерика Маколея, впервые упомянувшего этот термин, а также модифицированную дюрацию. Уже рассчитанные значения можно найти в калькуляторах, например Мосбиржи, но можно рассчитать их и самостоятельно.

Почему инвесторы считают дюрацию

Дюрация помогает не только учесть все особенности долговой бумаги, но и позволяет примерно оценить риски конкретной бумаги при повышении или снижении ключевой ставки, поскольку ее повышение ведет к снижению цены облигаций, и наоборот. Особенно важна дюрация для тех инвесторов, которые не планируют держать бумагу до погашения. Облигации с низкой дюрацией имеют меньшую чувствительность к изменению. Так, долговые бумаги с высокой дюрацией могут принести более высокую доходность в будущем, если ключевая ставка будет снижаться.

Как рассчитать дюрацию Маколея

Дюрация Маколея учитывает все будущие платежи — купоны и номинал, а также срок их поступления. Например, в портфеле инвестора две облигации федерального займа: ОФЗ 26218 и ОФЗ 26219. В марте 2022 года у долговых бумаг следующие условия:

Доход, сумму купона и срок погашения округлили для простоты расчета. Точные условия можно найти в карточках облигаций в приложении Газпромбанк Инвестиции

Рассчитать для ОФЗ 26218 и ОФЗ 26219 дюрацию Маколея можно по следующей формуле:

Получается, что деньги, которые инвестор вложил в ОФЗ 26218, вернутся на три года раньше, чем облигация будет погашена.

Как рассчитать модифицированную дюрацию

С помощью дюрации можно оценить, на сколько процентов изменится цена облигации при изменении ключевой ставки, например, на 1% годовых. Для этого рассчитывают модифицированную дюрацию по следующей формуле:

MD = Дюрация Маколея / (1 + доходность)

Например, текущая цена ОФЗ 26218 составляет 933,17 рубля. Если дюрация облигации составила 6,4 года, то модифицированная дюрация будет равна:

6,4 / 0,93317 = 6,85

Следовательно, процент изменения цены составит 6,85%. Это примерно соответствует цене 869 рублей при снижении ставок и 997 рублей при повышении ключевой ставки на 1%.

Как посчитать общую дюрацию портфеля

Дюрацию портфеля облигаций можно рассчитать как взвешенный по объему показатель. Для этого нужно умножить дюрацию Маколея каждой бумаги на долю этой бумаги в портфеле, а затем сложить полученные значения.

Допустим, инвестор купил восемь ОФЗ 26218 и две ОФЗ 26219. В среднем срок окупаемости его портфеля можно рассчитать по формуле дюрации Маколея:

6,4 × 0,8 + 3,5 × 0,2 = 5,82 года

Как рассчитать дюрации в калькуляторе Мосбиржи

Дюрации не обязательно считать самостоятельно. Можно выбрать нужный инструмент и подставить данные в калькулятор Мосбиржи. Он автоматически рассчитает дюрации и отразит их в левом столбце в разделе «Дополнительные показатели».

Для этого нужно выбрать нужный инструмент в верхнем левом углу калькулятора. Также нужно отметить, что расчет проводится к дате погашения долговой бумаги.

В калькуляторе Московской биржи дюрация ОФЗ 26218 немного выше, чем рассчитанная по формуле. Так произошло, потому что для самостоятельного расчета ставку, купон и время до погашения облигации мы округлили. Источник данных: сайт Московской биржи

Низкая дюрация не должна быть единственной причиной для инвестирования в облигации. Важно учитывать особенности бизнеса эмитента — компании, которая выпустила ценную бумагу. Для этого нужно посмотреть отчетность эмитента и убедиться, что компания занимает устойчивые позиции на рынке и может обслуживать долг..

Изучить выпуск облигации

В приложении Газпромбанк Инвестиции доступны основные финансовые показатели, мультипликаторы эффективности, стоимости и закредитованности Самолета. Откройте приложение, чтобы узнать данные по компании и узнать подробности выпуска облигаций.

Сколько можно заработать на конкретной бумаге — один из ключевых вопросов при выборе облигации. В торговом терминале и мобильном приложении можно легко найти нужную цифру, но иногда нужно смотреть на другое значение. Рассказываем, в каких случаях доходность нужно корректировать и как сделать это самостоятельно.

Эффективная доходность к погашению

Практически на всех информационных ресурсах по облигации транслируется именно этот показатель. Он может называться просто «Доходность», или «Доходность к погашению». Ещё можно встретить иностранную формулировку Yield to Maturity или сокращённо YTM.

Она включает в себя три составляющие:

Сумма всех этих доходов делится на цену облигации и полученное значение переводится в проценты за год.

Поскольку YTM учитывает все возможные виды дохода по облигации, она является лучшей универсальной метрикой доходности для сравнения облигаций между собой.

YTM подходит для быстрого сравнения бумаг по одному показателю, но если нужно понять, сколько инвесторы могут заработать на конкретной облигации, то эту доходность нужно корректировать, либо использовать другие метрики.

Когда важен только купон

Текущая доходность (ТД – current yield) учитывает только купонный доход. Рассчитывается она по следующей формуле:

ТД = годовой купон / цена облигации

Например, по ОФЗ 26207 с номиналом 1000 руб. купон начисляется по ставке 8,15% годовых, то есть за год инвестор получит 81,5 руб. на бумагу. Выпуск торгуется по цене 88,093% от номинала, или 880,39 руб. Текущая доходность составит: 81,5 / 880,39 = 9,26%.

Текущую доходность удобно использовать, когда инвестор планирует продать облигацию до погашения и не ждёт, что за период инвестиций она существенно вырастет в цене.

Также показатель можно использовать для прогноза доходности флоатеров — облигаций с плавающим купоном. Цена этих облигаций обычно сильно не меняется, и основной доход составляют купоны. Если на горизонте инвестиций не ожидается изменения базовой ставки, то формула текущей доходности будет достаточно показательной.

Модифицированная текущая доходность

Этот показатель используется редко. Модифицированная текущая доходность похожа на текущую доходность, только в знаменателе помимо цены облигации учитывается ещё и тот накопленный купонный доход (НКД), который инвесторы заплатят при покупке. Она подходит, когда инвесторы покупают облигацию и планируют держать её в пределах одного купонного периода.

Формула выглядит так:

МТД = годовой купон / (цена облигации + начисленный НКД)

Например, по ОФЗ 26207 из примера выше на 8 мая начисленный НКД составляет 20,32 руб. Тогда модифицированная текущая доходность составит: 81,5 / (880,39 + 20,32) = 9,04%

Простая доходность к погашению / продаже

Это формула учитывает только тот доход, который можно точно посчитать: купонный доход и разницу между ценой покупки и погашения / продажи. Реинвестирование купонов не входит в расчёт.

Показатель хорошо подходит для тех случаев, когда инвесторы точно не знают, в какой актив и по какой ставке в будущем будут реинвестировать купоны.

Также формулу можно использовать в тех случаях, когда инвесторы планируют продать облигацию до погашения и хотят посчитать доходность именно к дате продажи. В этом случае нужно сделать прогноз, по какой цене можно будет продать облигацию и в какой момент это произойдёт.

Например, для ОФЗ 26207 к погашению расчёт будет выглядеть следующим образом:

Это упрощённая формула, на сроках больше одного года она будет давать погрешность. Чтобы получить максимально точный результат, нужно использовать следующую формулу c возведением в дробную степень:

Доходность к оферте

Если по облигации предусмотрена оферта put, то вместо доходности к погашению принято считать доходность к оферте (Yield to Put, YTP). В мобильном приложении сразу можно увидеть эффективную доходность к оферте, которая является аналогом YTM. Её также можно использовать для сравнения облигаций между собой.

Если нужно посчитать простую доходность к оферте, то можно использовать формулу выше. Только вместо цены продажи поставить цену выкупа (обычно равна номиналу) и в знаменателе второй дроби указать дни до оферты.

Формула расчёта YTP:

Если по облигации предусмотрена оферта call (эмитент может выкупить ценную бумагу по номинальной цене в дату, указанную в договоре) то считать доходность по ней имеет смысл только если инвестор ждёт этого выкупа. Обычно такие расчёты делают для бессрочных облигаций — бумаг, по которым погашение в принципе не предусмотрено. Такие выпуски есть среди облигаций банков, а также замещающих облигаций Газпрома.

Подробнее: Погашения и оферты облигаций. Что нужно знать

Облигации с амортизацией

Амортизация — часть номинала, которая выплачивается инвестору до погашения. График амортизации известен заранее. Обычно выплаты частей номинала происходят в те же даты, что и выплачиваются купоны.

Если посчитать простую доходность по облигации с большими амортизационными выплатами, то видно, что она значительно ниже, чем YTM в мобильном приложении. Это связано с тем, что в YTM учитывается реинвестирование этих платежей, и его вклад в итоговую доходность достаточно большой.

Например, по облигации ЛСР 001Р-07 доходность YTM составляет 17,09%. А простая доходность к погашению всего 10,2%. То есть если инвесторы не будут реинвестировать выплаченные части номинала, то на вложенные средства они получат чуть больше 10%.

Чтобы корректно учесть эффект реинвестирования амортизации, проще всего использовать YTM. Но можно и самостоятельно составить прогноз, например, консервативно учитывая, что ставка реинвестирования будет не меньше, чем ключевая ставка.

Это задача «со звёздочкой», для решения которой нет единой формулы. Под каждый выпуск расчёт будет индивидуальным в зависимости от количества и размера амортизаций на сроке инвестиций. Удобнее это рассчитывать в таблице Excel.

Как учитывать налоги

Все перечисленные показатели доходности не учитывают налоговые отчисления. Это важно, например, при сравнении с банковскими вкладами, по которым предусмотрен особый порядок налогообложения.

Чтобы учесть налоги, проще всего умножить доходность на 0,87 — так мы учтём выплату НДФЛ по ставке 13%. Такой расчёт подходит, если инвестор уплачивает налог по этой ставке, а в формулах не учитывается реинвестирование. В других случаях точный расчёт будет индивидуальным и более сложным.

Если инвестор использует для торговли облигациями новый ИИС, то корректировать доходность на налоги не обязательно, потому что доход на этом счёте освобождён от НДФЛ (в пределах 30 млн руб.)

Подробнее: Всё, что нужно знать об ИИС в 2024 году

Как считать доходность флоатеров

Для флоатеров можно использовать текущую доходность либо формулу простой доходности к продаже/погашению, если есть основания полагать, что продать/погасить флоатер придётся не по цене покупки. Тогда в числителе сумма купонов будет прогнозной, потому что точного значения нет. Такой прогноз придётся сделать самостоятельно. При этом важно правильно разобраться с формулой, по которой определяется купон.

Например, выпуск ГТЛК-001Р-03 торгуется по цене 101,2% от номинала, а погашен будет только по 100%. Также его цена может снизиться, если ЦБ начнёт опускать ключевую ставку, и вместе с ней будет уменьшаться купон облигации.

Подробнее: Какой купон я получу по облигации-флоатеру: два верных способа узнать

Ещё один вариант — на основании прогноза по купонам самостоятельно рассчитать прогнозную YTM.

Считаем YTM самостоятельно для любой бумаги

Это может понадобиться для оценки теоретической доходности флоатера, а также для оценки доходности по новой облигации на первичном размещении для разных значений купонной ставки.

Расчёт можно производить в Excel с помощью функции ЧИСТВНДОХ(). В качестве аргументов этой функции передаётся два массива: массив платежей, которые инвестор получит по облигации, и массив дат, в которые эти платежи будут получены.

Размеры массивов должны совпадать. Первый платёж должен быть отрицательным и равен той сумме, которую инвестор заплатит за облигацию. В том числе она должна включать НКД. Датой первого платежа будет дата, в которую инвестор планирует приобрести облигацию.

Вот как это выглядит на примере:

Игорь Галактионов, инвестиционный аналитик

Дарим 20 акций и разыгрываем 1 млн ₽

Облигации — это на первый взгляд очень простой, хотя на самом деле очень интересный инструмент со множеством нюансов. Ранее я простым языком рассказал про тонкости оферты и амортизации облигаций, а также о том, как некоторые компании пользуются моментом, чтобы узаконенно «развести» держателей своих бондов на деньги.

🤑А теперь давайте обратим внимание на ещё один немаловажный (а точнее, САМЫЙ важный для любого инвестора) параметр — доходность. В конце концов, все мы (и я тоже) покупаем бонды с главной целью — подзаработать на них как можно больше!

💰Доходность облигаций — это величина прибыли, которую инвестор получает в результате вложения своих денег в ценную бумагу. Она рассчитывается в процентах. Понятно, что в итоге чем этих процентов больше — тем лучше для нас, держателей облигаций. Прибыль инвестора в конечном итоге складывается из купонных выплат и переоценки тела (если облигация при покупке стоила дешевле, чем при продаже/погашении).

Итоговая прибыль в рублях будет одна, и её несложно подсчитать после завершения всех манипуляций (даже если она отрицательная). А вот доходностей на самом деле несколько, что может вызывать недоумение у начинающих бондоводов.

👇Давайте-ка рассмотрим основные виды доходностей, которые стоит держать в уме при инвестировании в облигации.

💎Купонная доходность

Доходность облигации по купону — это просто.

🇷🇺Допустим, у нас есть ОФЗ 26244 — самая свежая ОФЗ-ПД с самым высоким купоном, на которую я кстати делал обзор ещё перед ее размещением. Выплаты по ней составляют 56,1 ₽ дважды в год. Для расчёта номинальной купонной доходности используем следующую формулу:

КД = (Годовой купон / Номинал) × 100%

В нашем примере

КД = (56,1 ₽ × 2 / 1000 ₽) × 100% = 11,22% годовых

*По факту во всех источниках указано не 11,22%, а 11,25% — поскольку купонный период составляет 182 дня, т.е. сумму 56,1 ₽ мы получаем не за полные полгода, а чуть-чуть быстрее.

Скрин из Тинькофф Инвестиции

💎Текущая доходность

Текущая доходность — это та же купонная доходность, только купон делится не на номинал, а на текущую стоимость тела облигации:

ТД = (56,1 ₽ × 2 / 884 ₽) × 100% = 12,69% годовых

📉Из-за того, что стоимость ОФЗ сейчас ниже номинала, при покупке такой облигации реальная (текущая) купонная доходность будет выше номинальной. Это справедливо для всех облиг, торгующихся с дисконтом.

📈Естественно, справедливо и обратное: если цена облигации ушла выше номинала, то текущая купонная доходность становится менее привлекательной, чем изначальная. Сейчас многие свежие корпоративные бонды торгуются с премией из-за популярности у инвесторов. Например, выпуск Селектел 1Р4R, который я недавно разбирал.

💎Простая доходность к погашению

Включает в себя как купонный доход, так и прибыль/убыток, который будет получен при удержании облигации до погашения.

👉Допустим, инвестор придерживается подхода «купил облигу и забыл про неё». Тогда наиболее информативным индикатором будет простая доходность к дате погашения. Чтобы её вычислить, необходимо знать размер всех купонов до дня выкупа бумаги эмитентом.

Простая доходность рассчитывается по формуле:

Y = ((Номинальная цена − Полная цена покупки + Все купоны) / Полная цена покупки) × (365 / Количество дней до погашения) × 100%

Возьмём ту же ОФЗ 26244. Допустим, инвестор покупает ее сейчас по цене 884 ₽. Номинал у нее 1000 ₽, купон 56,1 ₽, впереди ещё 20 выплат. Накопленный купонный доход (НКД) составляет (округлим для простоты) 15 ₽. До погашения осталось 3593 дня.

Y = ((1000 ₽ — 899 ₽ + 20 * 56,1 ₽) / 899 ₽) × (365 / 3593) × 100% = 13,82%

💳Простая доходность к погашению актуальна, если вы планируете выводить купоны на карту и тратить их по своему усмотрению.

⚠️Важный момент: в формулах никак не учитываются комиссии брокера, комиссии биржи и налог, который вы заплатите с продажи/погашения облигации, если получите прибыль.

График текущей доходности корпоративных облигаций к погашению (YTM) со Смартлаба

💎Эффективная доходность к погашению (YTM)

Самая популярная и самая корректная для сравнения доходности облигаций. Именно YTM (Yield to Maturity) обычно указывают все брокеры в карточке инструмента, ну и я в своих авторских разборах.

💸Эту доходность вы получите, если будете оставлять на брокерском счете все купонные выплаты и сразу докупать на них новые облигации с аналогичным купоном. Разумеется, здесь используется допущение, что инвестор реинвестирует все пришедшие купоны без остатка в абсолютно идентичные облиги, хотя в реальности это, конечно, практически невозможно.

👇Ставку доходности с реинвестированием купонов можно оценить по формуле:

YTM = ((Номинал − Полная стоимость) + Все купоны, включая новые) / Полная стоимость × (365 / Дней до погашения) * 100%

👉При расчете YTM нужно учесть несколько последовательных реинвестиций купонных доходов, в результате чего появляются сложные проценты. Все это делает подсчет вручную трудоемким и нецелесообразным.

❗Почему нельзя верить брокерам

Брокерские приложения, Смартлаб и калькулятор Мосбиржи заботливо показывают купонную доходность и текущую доходность к погашению (YTM) для каждой облигации. И в принципе, для сравнения выгоды от покупки разных долговых бумаг эти данные можно использовать. Но нужно помнить, что:

● комиссии брокера и биржи съедают доходность;

● налоги с купонных выплат и переоценки тела съедают доходность;

● доходность по облигациям с амортизацией будет гораздо меньше, если не реинвестировать частичные погашения или реинвестировать их под меньший процент;

● доходность к погашению можно более-менее справедливо рассчитать только для облигаций с постоянным купоном.

🤯Кстати, периодически брокеры в своих приложениях показывают откровенную ДИЧЬ из-за багов в их формулах расчета доходности — обычно такое случается незадолго до погашения или оферты. Так что если видите доходность к погашению к примеру в 280% годовых, то здесь 2 варианта: либо эмитент уже в процессе банкротства, либо брокер налажал с цифрами.

Как отбирать недооцененные облигации

Долговой рынок в отличие от рынка акций и товарных рынков подчиняется довольно четким законам, а потому легче поддается просчету, моделированию и прогнозированию. Недооцененные облигации можно довольно точно вычислить, и, как правило, при их покупке вполне реально получить доходность выше средней по рынку. О моделях оценки облигаций и размере доходности к погашению, которую они могут дать, — в аналитическом обзоре соавтора канала Алексея Реброва, подготовленном для портала Boomin.

Перед тем, как разбирать подходы к оценке облигаций, надо пояснить один важный момент для новичков на долговом рынке: цена облигации сама по себе не говорит вообще ни о чем. У долговых бумаг (бондов) есть купон и срок обращения, которые надо обязательно учитывать при анализе цены. Именно поэтому бумаги на долговом рынке принято оценивать по эффективной доходности к погашению (YTM), т.к. этот параметр одновременно учитывает цену, купон и срок обращения. YTM и цена облигации имеют взаимообратную связь – с ростом доходности падает цена и наоборот. На протяжении всей статьи я буду писать только об эффективной доходности (YTM).

Итак, доходность облигации зависит от многих параметров, но два основных – это срок обращения и кредитный рейтинг. Наглядно увидеть зависимость доходности от срока обращения можно на кривой ОФЗ:

А зависимость доходности от кредитного рейтинга можно увидеть, если посчитать среднюю или медианную доходность для разных рейтинговых групп:

На соединении этих двух закономерностей и строятся все основные подходы к оценке и поиску недооцененных облигаций. Мне известно три таких подхода:

Рассмотрим все три варианта последовательно.

Сравнение облигаций со средней доходностью в рейтинге

Это самый простой и общедоступный подход. Для этого надо отсортировать бумаги по кредитному рейтингу, посчитать среднюю доходность для рейтинговой группы и сравнить доходность конкретной бумаги со средней доходностью в ее рейтинге. Бумага с более высокой доходностью и будет недооцененной и потенциально привлекательной к покупке.

Для решения этой задачи я использую данные портала Boomin, т.к. там есть поиск и бесплатная выгрузка списка бумаг по кредитному рейтингу. К сожалению, все остальные облигационные порталы спрятали подобные сервисы в платных подписках.

✅ Его простота и общедоступность

❎ Подход не учитывает как минимум срок обращения бумаги, который также влияет на доходность.

❎ Подход не учитывает более сложные и «тонкие» факторы, влияющие на доходность. О них поговорим далее.

Оценка премии к кривой ОФЗ (G-Curve)

Это более сложный метод, но базовый принцип здесь созвучен с предыдущим подходом. Для оценки облигации необходимо рассчитать или найти премию, которую дает доходность данной бумаги к кривой ОФЗ, а затем сравнить эту премию со средней для данной рейтинговой группы. Отобрать и отсортировать облигации по спрэду к g-curve можно, например, на портале Rusbonds. Правда, для выгрузки списка и даже для просмотра кредитного рейтинга потребуется платный тариф.

Здесь надо быть аккуратным и не перепутать. Кривая ОФЗ от Московской биржи строится по дюрации (сроку окупаемости). Соответственно, и сравнивать нужно бумагу по дюрации, а не по сроку обращения. Поскольку кривая ОФЗ уже учитывает премию за дюрацию, данный подход к оценке учитывает оба ключевых параметра – и кредитный рейтинг, и срок жизни бумаги. Более привлекательными будут бумаги с g-спрэдом выше своей рейтинговой группы.

✅ Точная оценка, учитывающая одновременно и кредитный рейтинг, и срок обращения бумаги.

✅ Метод в целом поддается полной автоматизации.

❎ Подход довольно сложен в реализации: надо иметь выгрузку или расчет актуальной премии к g-curve по большой группе бумаг. Без автоматизации или доступа к какой-либо платной базе данных тут не обойтись.

❎ Метод не очень годится для оценки новых выпусков, по которым еще не известен купон. Ведь G-curve строится по дюрации, а дюрацию нового выпуска без финального купона определить невозможно. Сравнение срока обращения с дюрацией – это методическая неточность, которая может привести к искажениям и ввести инвестора в заблуждение.

❎ Подход по-прежнему не учитывает более сложные и «тонкие» факторы, такие как, например, отрасль эмитента.

В целом данный метод довольно эффективен и отлично работает в среднем и верхнем сегменте надежности с рейтингом примерно от BBB и выше. По моему опыту, в этой категории бумаг влияние дополнительных факторов (кроме срока обращения и рейтинга) незначительно.

Расчет «справедливой стоимости» (fair value)

Это наиболее сложный метод, предполагающий построение математических моделей, которые определяют список факторов, значительно влияющих на цену/доходность облигации, а также на оценку коэффициентов их влияния. По моему опыту, такой подход на долговом рынке особенно актуален для рискового сегмента облигаций (рейтинг от BBB и ниже) – ВДО. В этой категории очень сильно влияние других факторов, таких как отрасль, ограничения для квалифицированных инвесторов и т.д. Только рейтинга и срока обращения для оценки доходности бумаги в сегменте ВДО точно недостаточно.

Вот несколько примеров, почему полезно учитывать множество факторов, а не только срок обращения и рейтинг.

👉🏼 Новый выпуск облигаций имеет высокую для своего рейтинга доходность, но никак не приходит в баланс со средними значениями по группе. Такое в последнее время регулярно происходит с облигациями из отраслей лизинга и непродовольственной торговли. Если оценивать их по средним значениям для своего рейтинга и срока обращения, то можно здорово промахнуться. А вот от бумаг в сфере IT или сельского хозяйства, скорее, можно ждать дополнительной премии к облигациям с аналогичными характеристиками.

👉🏼 Один из крупнейших организаторов размещений ВДО, постоянно создающий возмущающие рынок дополнительные барьеры на первичных размещениях, дает систематическую негативную премию к доходности своих эмитентов. В результате компании, размещающиеся через инвестиционную компанию, вынуждены предлагать рынку доходность на 0,6-0,8% выше, чтобы иметь спрос на свои облигации.

👉🏼 Рынок неодинаково оценивает разные рейтинговые агентства. Сейчас рейтинги от АКРА и «Эксперт РА» в среднем котируются выше, чем рейтинги того же уровня от НКР и НРА. В период высокой тревожности и избегания рисков осенью 2022 года рейтинги от АКРА оценивались выше, чем рейтинги от «Эксперта». Сейчас эта разница стала неразличима.

Такие модели оценки ценных бумаг обычно доступны только крупным институциональными инвесторам, но мы в CORPBONDS не только имеем, но и еженедельно обновляем такую модель, а главное предоставляем к ней доступ частным инвесторам. Список переменных и коэффициенты их влияния на YTM облигаций постоянно меняются. Значимые факторы еженедельно добавляются в модель и выбывают из нее. Вот примерный список того, что в разные периоды времени попадало в расчет в качестве значимых переменных:

Список актуальных переменных постоянно меняется, периодически добавляются новые. Например, недавно обнаружилась достаточно забавная новая переменная, дающая заметную премию (около 1%) к доходности – это купон 18% и выше. Инвесторы активно перекупают такие бумаги, создавая повышенный спрос, ажиотаж и дефицит, тем самым разгоняя цены выпусков с аномально высокими купонами. Постоянно совершенствуется методика учета кредитных рейтингов. Поиск переменных для оценки стоимости бумаг и проверка гипотез об их влиянии – это непрерывное исследование рынка.

✅ Самая точная оценка, учитывающая большинство факторов, влияющих на цену / доходность.

✅ Простота в использовании конечным пользователем: по сути есть два параметра для сравнения – фактическая YTM бумаги и «справедливая YTM», учитывающая все параметры разом. Недооцененность или переоцененность облигации определяется разницей между первым и вторым.

✅ Доступ к расширенной аналитике: например, возможность точно сравнить между собой бумаги девелоперов с разным кредитным рейтингом и сроком обращения.

❎ Сложный метод, требующий навыков математического моделирования и доступа к большим массивам данных.

❎ Поскольку ситуация на рынке постоянно меняется, модель нуждается в постоянном обновлении. Делать это без человеческого участия в моем понимании невозможно.

В связи с трудоемкостью этого метода его использование оправдано только в нижнем и среднем рейтинговом сегменте. Наша модель включает в себя более 450 бумаг с рейтингом от B- до AA. В этом сегменте сейчас торгуется всего около 550 ликвидных облигаций, т.е. модель на момент публикации покрывает более 80% ликвидного рынка. Список бумаг еженедельно пополняется. Достоверность оценки YTM по методологии CORPBONDS в разные периоды времени колеблется от 70 до 80%, что является очень высоким значением для подобного рода статистических моделей.

В качестве примера можно привести таблицу с оценкой справедливой YTM производственных компаний (данные актуальны только на момент подготовки публикации):

Таблица приведена только в качестве примера и не содержит инвестиционных рекомендаций. Все данные актуальны только на дату публикации (15.08.2023). Примерно через неделю эти цифры полностью утрачивают актуальность. Оценка бумаг ведется по колонке «Дельта» (разница между расчетной и фактической доходностью). Чем она выше, тем больше потенциал у бумаги.

Мы в CORPBONDS используем второй (оценка премии к кривой ОФЗ (G-Curve) и третий (расчет «справедливой стоимости/доходности» облигации) подходы для отбора бумаг в свои публичные портфели. И вот результат за последний год:

✔️ Портфель рублевых облигаций показал доходность +38,4% за год при доходности индекса ВДО +16,1% за тот же период. Портфель управляется на основе модели справедливой YTM.

Есть еще несколько портфелей, которые управляются на основе g-спрэда. Там доходности в рублях еще выше (более 50% за последний год), но этот результат «не чистый», т.к. значительную долю в них составляют валютные активы (замещающие облигации). Они тоже регулярно обгоняют недавно появившиеся индексы «замещаек» и доступные для анализа БПИФы на этот класс активов.

Безусловно, стоит обратить внимание на то, что один лишь поиск и подбор недооцененных бумаг не гарантирует высокий доход от инвестиций. Это только первый этап, за которым должен следовать тщательный анализ и текущий мониторинг эмитентов. Иногда повышение доходности по бумаге предшествует понижению кредитного рейтинга, который рынок довольно неплохо предсказывает. В сегменте ВДО некоторые эмитенты периодически уходят в дефолт, и в этом случае доходность облигаций уже не имеет значения. Подобных рисков также надо учиться избегать, но это уже совсем другая история.

3 июл. 2024 г.

28 июн. 2024 г.