Бухгалтерский учет является одним из ключевых элементов эффективного управления финансами предприятия. В рамках этого процесса особое внимание уделяется учету материальных ценностей, или ТМЦ. В данной статье мы рассмотрим, что представляют собой ТМЦ, как их учитывать, и почему это так важно для бизнеса в Беларуси.

- Определение ТМЦ (материальных ценностей)

- Цели учета ТМЦ

- Порядок учета ТМЦ

- Заключение

- Зачем строительным компаниям учитывать товарно-материальные ценности?

- Способы ведения учета ТМЦ

- Как умные технологии облегчают процесс ведения учета ТМЦ?

- Новости по теме

- Последние новости

- Что такое товарно-материальные ценности

- Учёт поступления ТМЦ от поставщиков

- Учёт по фактической себестоимости

- Учёт по учётной стоимости

- Учёт ценностей, полученных иными способами

- Собственное производство ТМЦ

- Поступление в качестве вклада в уставной капитал

- Поступление на безвозмездной основе

- Списание ТМЦ в учёте

- Что значит ТМЦ в бухгалтерском учете

- Учет ТМЦ в компании

- Что входит в ТМЦ организации

- Что такое ТМЦ на складе компании

Определение ТМЦ (материальных ценностей)

Материальные ценности, или ТМЦ, – это активы предприятия, которые имеют физическое существование и используются в ходе его деятельности для производства товаров или предоставления услуг. ТМЦ могут включать в себя разнообразные объекты, такие как сырье, полуфабрикаты, готовую продукцию, товары в обороте, инвентарь, оборудование и многие другие.

Важно подчеркнуть, что правила учета ТМЦ определяются законодательством и могут различаться в зависимости от организационно-правовой формы предприятия. Например, учет ТМЦ на предприятиях с ограниченной ответственностью регулируется другими нормами, чем на индивидуальных предпринимателях.

Цели учета ТМЦ

Учет ТМЦ служит нескольким важным целям:

- Контроль и обеспечение доступности ресурсов: Правильный учет ТМЦ позволяет предприятию контролировать наличие необходимых материалов и ресурсов для бесперебойной работы.

- Определение стоимости продукции и услуг: ТМЦ являются существенной частью затрат на производство товаров или предоставление услуг. Учет их стоимости позволяет точно определить себестоимость продукции и вычислить прибыль.

- Налогообложение: Налоговые органы могут требовать подтверждения расходов на ТМЦ для налогообложения прибыли.

- Предотвращение утрат и хищений: Учет ТМЦ помогает избежать незаконных действий с ресурсами предприятия.

Порядок учета ТМЦ

Учет ТМЦ подразумевает следующие этапы:

- Оценка стоимости ТМЦ. В зависимости от конкретных материалов это может быть закупочная цена, затраты на доставку, обработку, хранение и даже амортизация.

- Определение способа учета. Существует несколько способов учета ТМЦ:

- По себестоимости: ТМЦ учитываются по стоимости их приобретения.

- По рыночной стоимости: ТМЦ учитываются по их текущей рыночной стоимости.

- По средней стоимости: Средняя стоимость ТМЦ рассчитывается на основе суммы всех издержек и количества материалов.

- Отражение в бухгалтерии. ТМЦ записываются в бухгалтерском учете, как активы предприятия. Здесь важно правильно классифицировать ТМЦ и указать все необходимые атрибуты, такие как код, наименование, единицы измерения, количество и стоимость.

- Учет движения ТМЦ. Следующим этапом является учет движения ТМЦ, то есть фиксация всех операций, связанных с этими ценностями, начиная с приобретения и заканчивая списанием или реализацией.

- Инвентаризация. Регулярная инвентаризация ТМЦ позволяет сравнивать фактическое наличие с данными в бухгалтерии и выявлять возможные расхождения.

Заключение

ТМЦ (материальные ценности) в бухгалтерском учете представляют собой неотъемлемую часть успешного управления предприятием в Беларуси. Правильное учет и контроль ТМЦ обеспечивают бизнесу точность финансовой информации, помогая принимать обоснованные решения и соблюдать законодательные требования. Таким образом, грамотное управление материальными ценностями играет ключевую роль в долгосрочной устойчивости предприятия.

//www.youtube-nocookie.com/embed/MsmiS0rc6fQ?

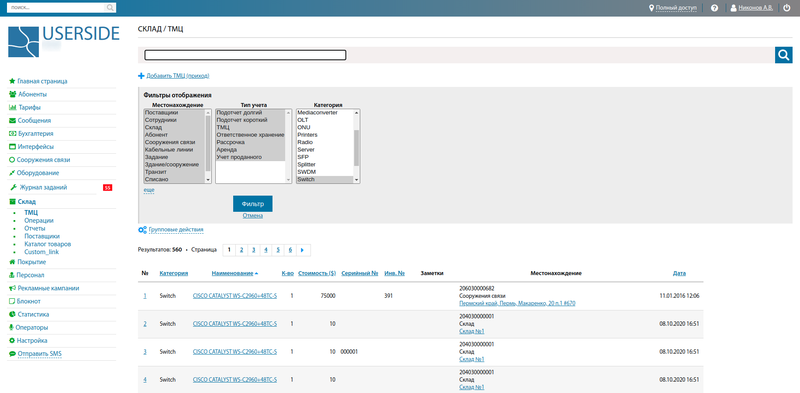

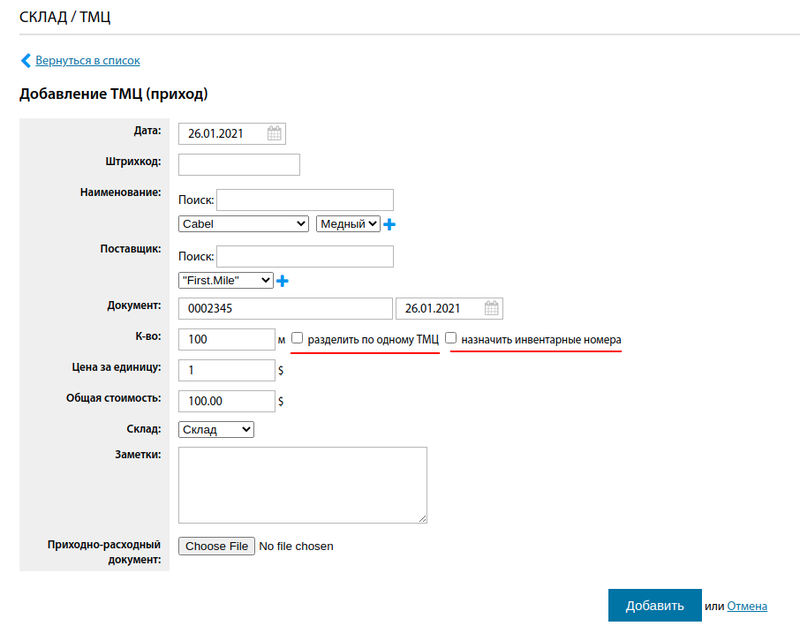

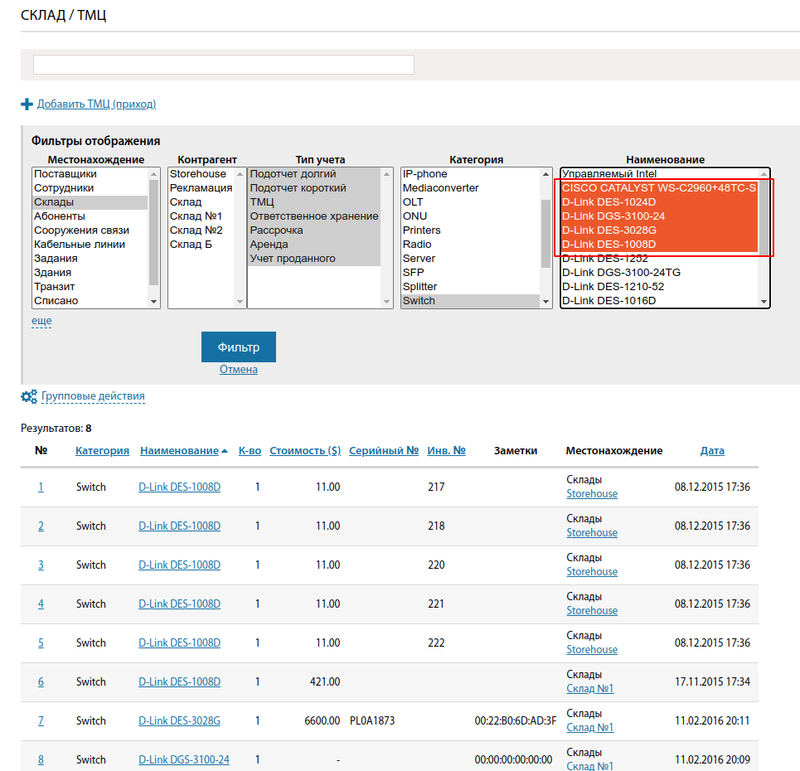

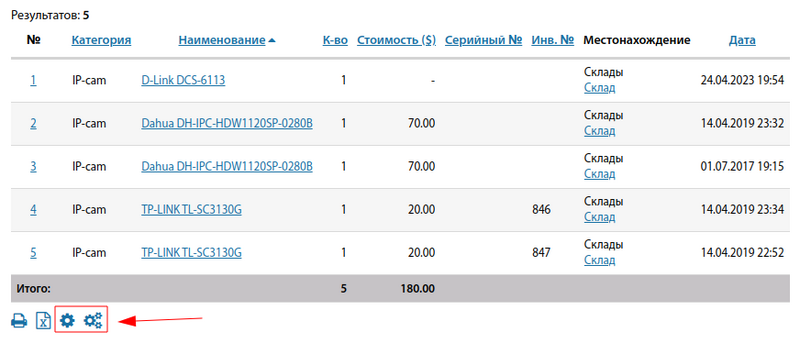

Все товарно-материальные ценности (ТМЦ) на предприятии учитываются в данном разделе. Фильтры помогают в выборке нужных ТМЦ.

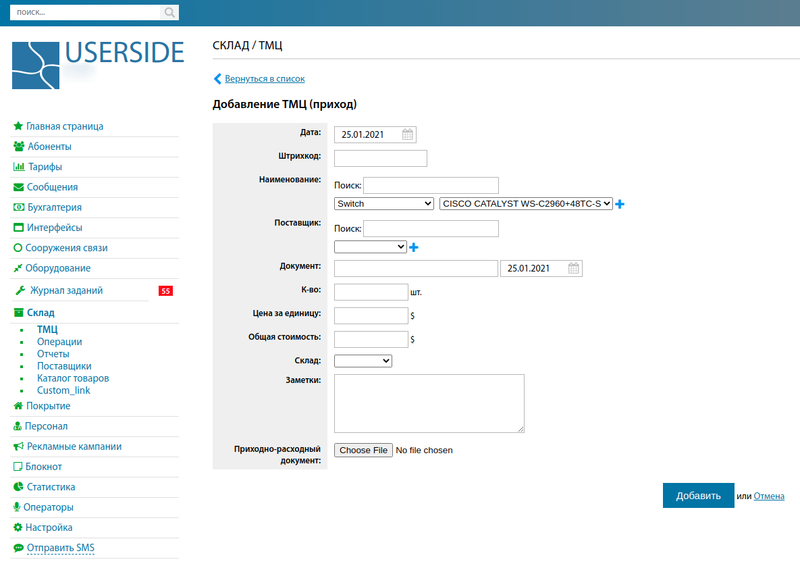

Идеология ТМЦ состоит в том, что ТМЦ не может возникнуть из ниоткуда, а поступает на учет в случае «прихода» от поставщика.

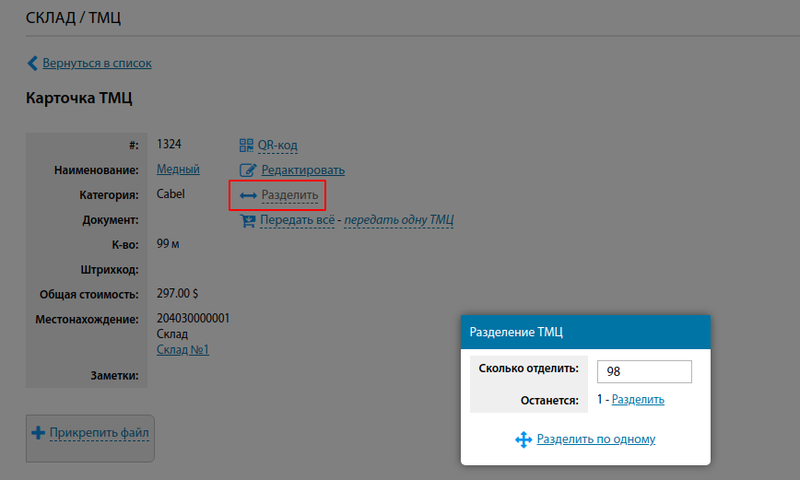

ТМЦ может представлять собой как одну единицу товара (например: коммутатор, обжимной инструмент) и тогда ему можно указать серийный и инвентарный номер, штрихкод, так ТМЦ может состоять из множества единиц товара (например бухта кабеля, стяжки).

В последнем случае такое ТМЦ можно в дальнейшем разделить на несколько частей.

Либо сразу поштучно и в этом случае появятся отдельные ТМЦ с собственными свойствами.

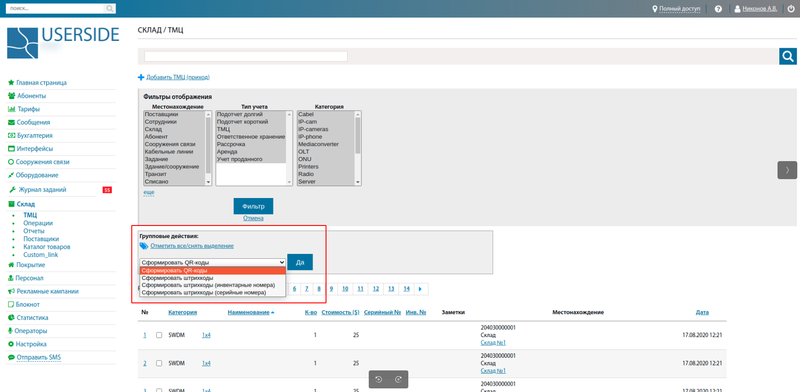

Работая с ТМЦ возможно использовать функционал «групповых действий».

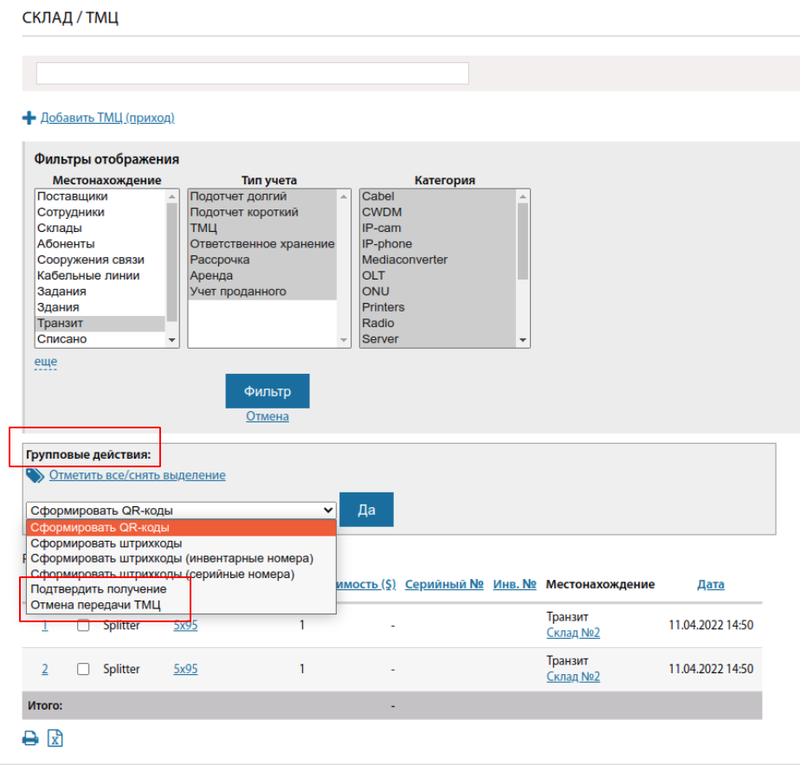

Начиная с версии 3.17 в групповых действиях по ТМЦ добавлена возможность подтвердить или отменить транзит ТМЦ.

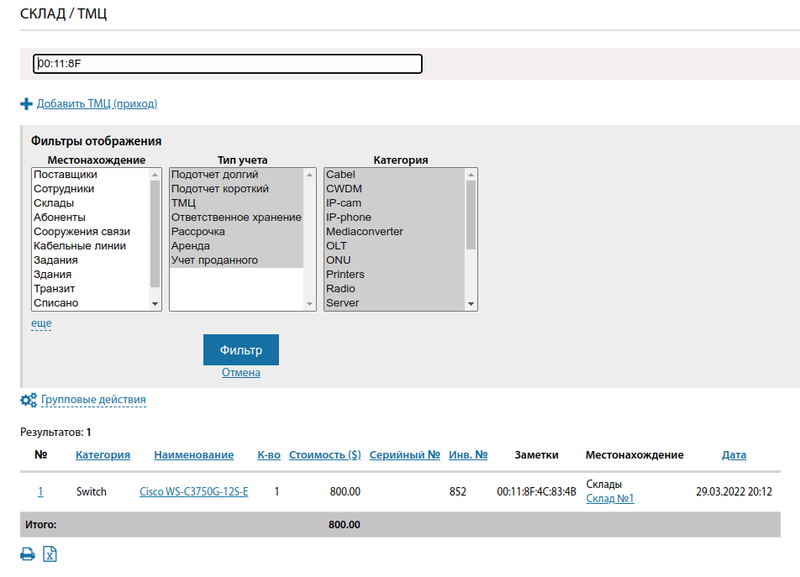

В общем списке ТМЦ реализована возможность поиска по части MAC-адреса ТМЦ (с версии 3.17).

Реализован множественный выбор в селекторе наименований ТМЦ в списке ТМЦ (с версии 3.17).

Начиная с версии 3.18:

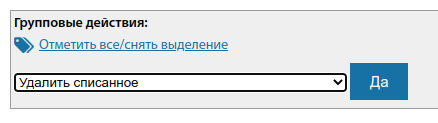

В групповые действия по списанным ТМЦ добавлена возможность массового выборочного удаления списанных ТМЦ.

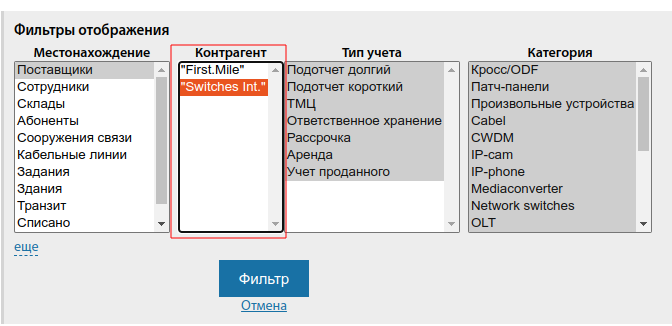

В фильтре списка ТМЦ добавлена фильтрация по конкретному поставщику.

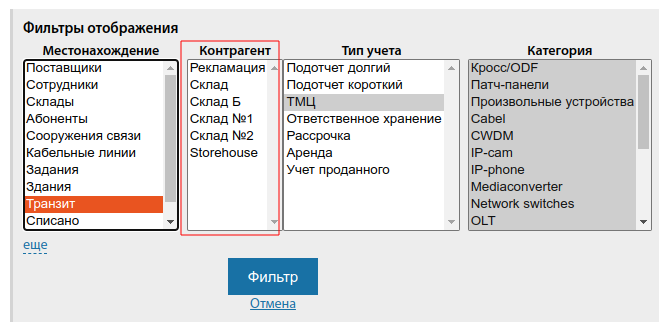

В списке ТМЦ в фильтре добавлен выбор склада для варианта «Транзит».

В списке ТМЦ можно настраивать поля таблицы.

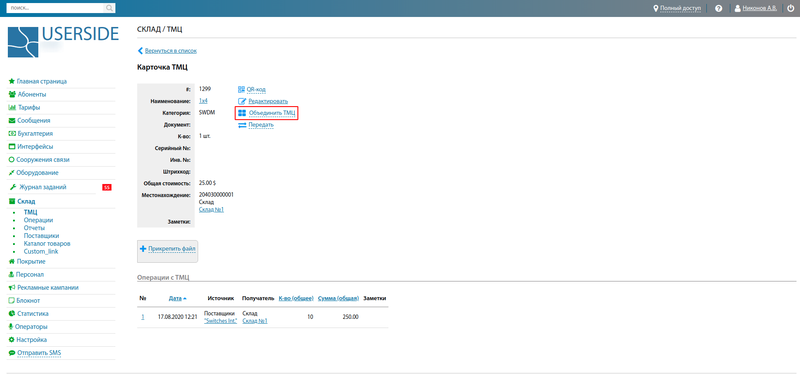

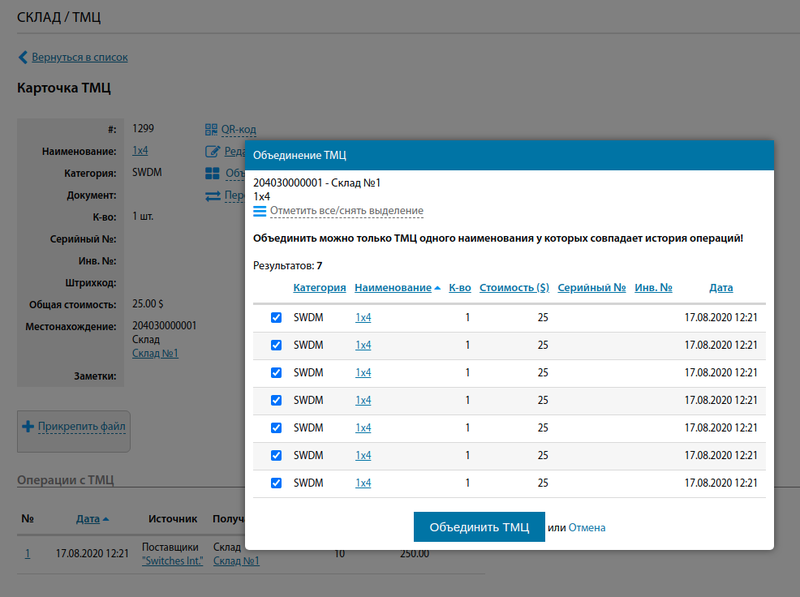

Те ТМЦ, которые имеют одинаковую историю операций, можно объединить в одно ТМЦ. Например — оприходовали 2 ТМЦ на склад одной операцией (но разделив поштучно). Создалось 2 ТМЦ при этом. Далее оба ТМЦ были переданы на другой склад, потом в подотчёт сотруднику. У них вся история перемещений совпадает. Вот такие ТМЦ можно объединить в одно ТМЦ.

Те же ТМЦ, где история перемещений отличается, объединения невозможны. Связано это с тем, что тогда получается большая путаница при попытке выявить что где реально находилось и в каком количестве.

См. также: Карточка ТМЦ

Зачем строительным компаниям учитывать товарно-материальные ценности?

Материалы, инструменты и оборудование — все это товарно-материальные ценности, которые играют важную роль на стройке.

Ведение их учета поможет оптимизировать расходы, избежать лишних затрат на закупку и потерь оборудования. Также вы сможете контролировать оборот инструментов и их состояние, предотвращать кражи и хищения материалов на объекте. Все это позволит проводить строительные работы своевременно и эффективно.

Способы ведения учета ТМЦ

Для эффективного учета ТМЦ на стройке необходимо реализовать ряд мероприятий:

- Создать и внедрить систему учета основных средств, которая позволит контролировать их движение и состояние;

- Проводить регулярные инвентаризации основных средств для того, чтобы своевременно выявлять их недостачи и излишки;

- Вести отчеты по закупке ТМЦ.

Как умные технологии облегчают процесс ведения учета ТМЦ?

На помощь строительным компаниям приходят современные технологии, предлагая комплексные решения для оптимизации управления ТМЦ. Эти решения позволяют централизованно вести учет материалов, оборудования, инструментов и других ценностей на всех строительных объектах, складах и подразделениях компании.

Грамотная организация учета ТМЦ — способ планировать будущие затраты обоснованно и взвешенно.

Опыт применения «Фейскит» показывает, что обеспечить полный контроль за движением ТМЦ, предотвратить кражи и потери, оптимизировать закупки и распределить ресурсы можно внедрением одного профильного инструмента. Весь процесс учета и контроля станет значительно проще, вы сможете вести учет всех инструментов в одной программе, которая позволяет:

- записывать все перемещения ТМЦ между объектами, складами и сотрудниками;

- закреплять инструмент за тем сотрудником, который в данный момент им пользуется;

- фотофиксировать состояние всех инструментов и их комплектность, а умный сервис напомнит вам о сроках обслуживания и необходимом ремонте;

- формировать финансовые отчеты и документы для выгрузки в любое удобное время;

- быстрый доступ к информации о ТМЦ.

В целом для того, чтобы повысить эффективность и конкурентоспособность на строительном рынке, внедрение современных технологий в управление ТМЦ на строительных объектах является необходимым шагом. Автоматизация и упрощение всех процессов, улучшение контроля и предотвращение потерь — все эти преимущества способствуют снижению издержек и увеличению прибыльности строительных проектов.

С 1 июля ТИМ для застройщиков стал обязательным на этапе проектирования

О том, как идет переход, рассказывают девелоперы и Минстрой

С 1 июля ТИМ для застройщиков стал обязательным на этапе проектирования

О том, как идет переход, рассказывают девелоперы и Минстрой

Новости по теме

Последние новости

«Мы стремимся к балансу интересов граждан и бизнеса: принятие законопроекта позволит защитить денежные средства людей от рисков неисполнения подрядчиками обязательств, минимизировать возможность незавершения строительства объекта, повысить доступность создания частных домов, а для бизнеса создаст гарантированный спрос»,— пояснил он.

Учёт товарно-материальных ценностей довольно специфичен для любой организации. Это большой пласт расходов из самых разных категорий, без которых на производстве не обойтись. Отсутствие грамотного учёта ТМЦ ведёт компанию к ошибкам и необоснованным расходам. Поговорим об основных принципах, на которых базируется учёт ТМЦ.

-

Что такое товарно-материальные ценности -

Учёт поступления ТМЦ от поставщиков -

Учёт ценностей, полученных иными способами -

Списание ТМЦ в учёте

Зарегистрируйтесь в интернет-бухгалтерии «Моё дело»

И получите бесплатную круглосуточную экспертную поддержку по всем вопросам бухгалтерского учёта и налогообложения.

Что такое товарно-материальные ценности

В качестве ТМЦ к учёту принимаются активы, которые соответствуют определённым критериям:

- хранятся на предприятии для последующей перепродажи;

- отпускаются в производственный процесс и впоследствии продаются;

- числятся в качестве материалов и запасов, которые нужны компании для дальнейшего использования.

Все ТМЦ можно разделить на три основных вида:

- сырьё — полуфабрикаты, конструкции, материалы, которые компания приобрела для дальнейшей переработки;

- продукция на этапе изготовления — все объекты, которые находятся в процессе покраски, конструирования и прочих видов обработки;

- готовая продукция — итоговый результат, который можно реализовывать потребителям.

Конкретных категорий ТМЦ много. К ним относят:

- запасные части;

- строительные материалы;

- топливо, смазки;

- полуфабрикаты, созданные предприятием;

- полезные остатки;

- тара и материалы, которые используются для тары;

- разные виды сырья и т.д.

Предприятию не обязательно располагать всеми видами ТМЦ, их перечень определяется деятельностью компании.

Учёт поступления ТМЦ от поставщиков

При поступлении товарно-материальные ценности принимают к учёту по фактической себестоимости или по учётным ценам. Первый способ более распространён.

Фактическая себестоимость ТМЦ складывается из разных расходов, в зависимости от того, каким способом компания их получила.

| Как предприятие получило ТМЦ | Что входит в себестоимость |

|---|---|

| Приобрело на собственные средства |

|

| Изготовило или разработало самостоятельно | Все затраты, которые компания понесла на производство и создание продукта |

| Получило от участника в качестве вклада в уставной капитал | Себестоимость складывается из финансовой оценки, утверждённой всеми учредителями. К ней прибавляют все расходы, которые ушли на доведение ТМЦ до пригодного к использованию состояния: ремонт, монтаж, установка и т.д. |

| Получило безвозмездно | Формируется по рыночной цене, актуальной на дату, когда ТМЦ приняли к учёту. К этому добавляют издержки на транспортировку и установку. |

| Товарно-материальные ценности остались после демонтажа объекта ОС | |

| Получило по бартеру | Себестоимость выражается в стоимости актива, на который обменяли ТМЦ |

Политику учётных цен предприятие определяет самостоятельно. Например, можно ориентироваться на среднюю покупную стоимость или плановую себестоимость. Метод больше удобен предприятиям, которые регулярно получают определённые ТМЦ.

В обоих случаях в бухучёте ТМЦ используется счёт 10, но порядок будет отличаться.

Учёт по фактической себестоимости

Поступление товаров проводят по дебету счёта 10. Если товары принимает не предприниматель или руководитель компании лично, нужно составить доверенность на получение товарно-материальных ценностей. Форма документа зависит от регулярности поступления ТМЦ:

- если ТМЦ поступило разово, используют форму М-2;

- при получении объектов на постоянной основе документ составляют по форме М-2а.

**Порядок бухучёта здесь следующий:**

- Получение товаров оформляют записью Д/т 10, К/т 60. Отражается только фактическая себестоимость.

- НДС проводят по отдельному счёту 19 записью Д/т 19, К/т 60. Затем НДС отправляют к вычету с помощью проводки Д/т 68, К/т 19.

- Факт оплаты поставщику за доставленные ценности отражается корреспонденцией Д/т 60, К/т 51.

Этапы обязательно сопровождаются подтверждающей документацией — накладными и счетами-фактурами, выставленными поставщиком или оформленными по прочим сопутствующим издержкам, платёжными документами и т.д. Сведения о поставленных товарах в документах сравнивают с тем, что поставщик доставил по факту. Если данные совпадают, оформляется ордер по форме М-4. Если обнаружатся несовпадения — ошибки в количестве товаров, претензии к их качеству и т.п. — оформляют акт М-7.

Учёт по учётной стоимости

Если ТМЦ оприходуют по учётным ценам, товары не попадают сразу на 10 счёт. В данном случае в учёте используются вспомогательные счета 15 и 16.

**Порядок здесь такой:**

- ТМЦ отправляют на счёт 15 записью Д/т 15, К/т 60. Стоимость отражают в соответствии с ценами, указанными в документах от поставщика.

- Отдельно проводят НДС: Д/т 19, К/т 60. После его отправляют к вычету корреспонденцией Д/т 68, К/т 19.

- Товары направляют в дебет счёта 10 по учётной стоимости: Д/т 10, К/т 15.

- Считается разница между фактической и учётной стоимостью. Для её отражения используется счёт 16. Если фактическая стоимость превышает учётную, на сумму разницы выполняется бухгалтерская запись Д/т 16, К/т 15. Если превалирует учётная, это отмечают проводкой Д/т 15, К/т 16.

Учёт ценностей, полученных иными способами

Кроме доставки поставщика, есть другие способы приобретения ТМЦ. Расскажем о некоторых.

Собственное производство ТМЦ

Все издержки, понесённые на изготовление товаров, аккумулируются на бухсчетах 20 или 23 — основное и вспомогательное производства соответственно. Затем их списывают на счёт 10.

**Какие корреспонденции применяются в данном случае:**

- Д/т 23, К/т 10 — исходные материалы отправили на производство прочих ТМЦ;

- Д/т 23, К/т 02 — начислили амортизация на объекты ОС, используемые в изготовлении товаров;

- Д/т 23, К/т 70 — начислили зарплату работникам, участвующих в изготовлении ТМЦ;

- Д/т 23, К/т 69 — начислили страховые взносы на пенсионное, социальное и медицинское страхование;

- Д/т 10, К/т 23 — ТМЦ оприходовали по фактической себестоимости.

Поступление в качестве вклада в уставной капитал

Когда ТМЦ попадают в компанию в форме вклада в УК от одного из учредителей, им требуется оценка. Стоимость, по которой ценности принимают к учёту, согласовывается всеми учредителями. Если договориться не получается, можно обратиться к независимой экспертизе.

При оприходовании имущества бухгалтер выполняет проводку Д/т 10, К/т 75.

Поступление на безвозмездной основе

Получить ТМЦ безвозмездно можно, например, по договору дарения. Фактическую себестоимость будут определять, исходя из средних рыночных цен.

Поступление товаров оформляется записью Д/т 10, К/т 98. Списание безвозмездно полученных ТМЦ в производство отражается корреспонденцией Д/т 20, К/т 10. Стоимость материалов, переданных в производство, относят на прочие доходы проводкой Д/т 98, К/т 91.01.

Когда товары поступают безвозмездно, выделять НДС в учёте не нужно, даже если есть счёт-фактура от поставщика.

Списание ТМЦ в учёте

Когда ценности портятся, расходуются, ломаются, приходят в негодность по любым другим причинам — их необходимо списать, чтобы фактическое количество ТМЦ совпадало с данными в бухгалтерской документации. Списание также проводят при недостаче ценностей из-за хищения, аварии, стихийного бедствия или пожара.

Чтобы списать товары, собирают Комиссию с участием материально ответственных сотрудников. Они проводят осмотр и по итогам оформляют акт о списании. В нём указывают:

- вес материальной ценности;

- причину списания;

- номер ТМЦ;

- стоимость и другие сведения.

Акт утверждается руководителем организации.

Определить стоимость можно по-разному:

- по средней себестоимости;

- по себестоимости конкретного товара;

- методом ФИФО — по стоимости первой изготовленной или поступившей партии ТМЦ.

Когда ТМЦ списывают, потому что она морально устарела, оформлять акт не требуется.

Корреспонденции будут зависеть от причин списания. Например, при обнаружении недостачи записи могут быть такими:

| Д/т | К/т | Операция |

|---|---|---|

| 94 | 10 | Отразили списание балансовой стоимости ТМЦ |

| 20 | 94 | Провели списание недостачи в рамках естественной убыли за счёт издержек основного, производства |

| 23 | 94 | Провели списание недостачи в рамках естественной убыли за счёт затрат вспомогательного производства |

| 25 | 94 | Провели списание недостачи в рамках естественной убыли за счёт общепроизводственных издержек |

| 26 | 94 | Провели списание недостачи в рамках естественной убыли за счёт общехозяйственных издержек |

| 29 | 94 | Провели списание недостачи в рамках естественной убыли за счёт затрат обслуживающих производств |

| 73.2 | 94 | Провели списание недостачи свыше норм естественной убыли на ответственных за убытки |

| 50 | 73.02 | Виновный в недостаче компенсировал ущерб из собственных средств наличными |

| 70 | 73.02 | Недостачу компенсировали за счёт зарплаты виновника |

В широком смысле определение ТМЦ можно сформулировать следующим образом: это все активы компании, которые участвуют в оборотном процессе и относятся к категории доходных. К таким активам относятся вся продукция конкретной компании и любые расходные элементы, используемые при реализации. Примером расходных элементов может быть обычный пакет, который сопровождает покупку фруктов в магазине. Для клиента такой пакет является бесплатным, но цель его использования — упрощение процесса продажи определенных товаров. Он относится к оборотному капиталу. В качестве оборотного капитала организации, которая включается в понятие ТМЦ, выступает и кредит контрагента.

Аббревиатура ТМЦ расшифровывается, как товарно-материальные ценности. Из расшифровки понятно, что к ним относятся товары, готовые к реализации, все материалы, которые используются для их реализации (сопутствующие). А также продукция, которая считается незавершенной. К незавершенной продукции относится, например сотовый телефон, на которой еще не установлена фото камера. Без этой камеры это все равно будет телефон, который пока еще не готов к реализации. Он уже представляет ценность для компании и будет реализован после завершения его сборки.

Таким образом, на вопрос: «Что относится к ТМЦ», отвечаем — любые ценности предприятия, относящиеся к конечному продукту или которые в будущем станут им. В это понятие не может быть включены патенты, торговые знаки, авторские права и прочее.

Что значит ТМЦ в бухгалтерском учете

В бухучете понятию ТМЦ уделяется особое внимание. Под этим понятием, которым оперирует бухучет, понимается и реализуемая продукция, и средства производства. Есть 3 трактовки товарно-материальных ценностей, используемых в бухгалтерском учете.

Первая — это все те активы компании, которые отвечают и напрямую участвуют во внутреннем процессе компании.

Вторая — это часть имущества предприятия, которое нужно для работы компании, ее роста и развития.

Третья — это продукция, которая относится к производственному циклу и представляет собой будущий продукт для реализации.

Таким образом, важность ТМЦ в бухгалтерском учете и не только в нем, имеет особое значение. В отношении товарно-материальных ценностей действует принцип строгого учета, поэтому в отношении их часто проводятся проверки. Основной процесс проверки заключается в проведении инвентаризации

Учет ТМЦ в компании

Мы определи, что означает ТМЦ, теперь определим, как нужно вести их учет в компании. При проведении учета товарно-материальных ценностей, записывается каждая операция, совершаемая с ними. По сути их всего 2:

1. Приход — так как товарно-материальные ценности — это не только продукт, но и сырье для его производства, то нужно фиксировать и заносить данные в учетную систему по всем приходам материала в организацию. Фиксировать нужно и приходы, которые поступают с других подразделений компании. Так как во многих организациях производство изделий представляет собой сложный процесс, при котором продукция поступает из одного отдела в другой в более обработанном виде.

2. Расход — в этом случает есть только 2 обстоятельства, когда возможен расход товарно-материальных ценностей:

— продажа изделий клиенту

— потеря в результате наступления одного из событий: бой, брак, истечение срока годности, хищение, форс-мажоры, потеря без установленной причины

Что входит в ТМЦ организации

- Изделия предназначенные для продажи. Это готовые продукты, не нуждающиеся в дополнительной их обработке. Их сразу можно реализовывать

- Сопутствующие объекты и материалы, которые нужны для производства конечного изделия, но не входящие в его состав. В этот пункт включается и имущество предприятия.

- Сырье и другие ресурсы, непосредственно являющиеся частью конечного продукта.

Назначение ТМЦ — конкретная классификация:

- Ресурсы, которые хранятся на складе и направляются на изготовление нового продукта

- Сырье — материалы, перерабатываемые для создания продукта

- ГСМ или топливо

- Тара и другие материалы, которые относятся к расходникам

- Запчасти

- Готовые к продаже продукты

Существует много разных классификаций товарно-материальных ценностей, которые отражают смысл того, что является ТМЦ, а что в эту группу не входит.

В зависимости от источников, различают следующие типы ТМЦ:

- Сырье — это активы предприятия, которые в процессе производства нового товара будут полностью переработаны и ранее не участвовали в производственном процессе. Они применяются исключительно для изготовления нового товара. В процессе производства из сырья образуется много отходов. При этом видов сырья, которые участвуют в производстве продукта, может быть много, а товар выпускаться один.

- Незавершенные средства. При этом степень незавершенности будущего товара не оговаривается. Это может быть как продукт в начале обработки, так и товар, в котором не хватает пару винтиков для того, чтобы реализовать его конечному потребителю. Тут главное, чтобы товар не был готов к продаже. В эту группу товарно-материальных ценностей, для удобства, включают все, что не относиться к сырью, но и еще не является продуктом, реализация которого возможна конечному покупателю.

- Готовый к реализации товар. Это продукт, реализация которого может осуществиться без какой-либо доработки. Если компания производит чипы для компьютеров и реализует их покупателям, то в таком случае для компании чип будет относиться к категории «готовый к реализации товар». И не важно, что далее у покупателя он будет числиться как незавершенное средство или сырье.

- Материальные активы. Это категория, в которой обобщаются все ресурсы предприятия, не только перечисленные ранее, но и топливо, расходные элементы и прочее. Оборудование в эту группу не включают, так как оно не относится к оборотному капиталу.

Что такое ТМЦ на складе компании

Склад ТМЦ — расшифровка этого понятия состоит из двух элементов: ТМЦ — это товарно-материальные ценности и понятия ТМЦ на складе. К товарно-материальным ценностям на складе относятся все товары, которые хранятся внутри склада. Название ТМЦ применяется ко всем грузам, которые принимает, хранит и отгружает складской комплекс. В зависимости от того, чем конкретно занимается компания (торговля, производство, оказание услуг) в это понятие могут входить готовые к продаже продукты, сырье, сопутствующие материалы, незавершенные изделия.

В каждом складском комплексе есть инструкция по складским операциям. Инструкция склада ТМЦ включает в себя правила хранения разных видов товаров, которая состоит из пунктов:

- по товарному соседству

- укладке грузов и размещения их в складском комплексе

- требования к влажности воздуха, температуре, световому воздействию

- регламент склада ТМЦ по погрузке и выгрузке для каждого вида продукции

- правила приемки и отпуска грузов

При хранении грузов в складском комплексе стандартно 1 раз в год проводится проверка ТМЦ на складе. Проще говоря, проводится инвентаризация — это сравнение фактического наличия товара в складском комплексе с данными складского учета. Инвентаризация может проводиться внепланово при возникновении каких-либо проблем или выявлении неточностей. Для ускорения проведения инвентаризации, рисуется схема склада ТМЦ, в которой указывается, какой товар где храниться. Это позволяет быстрее найти нужный груз и посчитать его.

ТМЦ в логистике — это все, что относится к грузам, перевозка которых выполняется различным транспортом. Это могут быть как готовые товары, так и сырье, вспомогательные материалы, которые доставляются от поставщика к покупателю или перемещаются между складами одной компании. Это понятие используется для обобщения перевозимых грузов. Когда продукция перемещается между разными логистическими центрами одной организации, с грузом отправляют только транспортную накладную и накладную на перемещение продукции. А когда продукцию везут конечному клиенту к пакету документов добавляется универсальный передаточный документ (УПД) и товарно-транспортная накладная (ТТН).

В статье использовались следующие категории:

Основные виды инвентаризаций и правила их проведения

Документальное оформление, приход, расход и перемещение

Основные правила размещения грузов внутри логистического центра