Сальдо — остаток на бухгалтерском счете на конец учетного периода. Проще всего представить его как разницу между поступлениями на расчетный счет и списаниями с него.

Сегодня компания получила на счет 15 000 ₽, а списала 8 000 ₽. Если в начале дня на счете денег не было, сальдо — 7 000 ₽.

Сальдо нужно для формирования баланса, то есть отчета об активах и пассивах компании на определенную дату. Еще на него могут ориентироваться инвесторы или банки, чтобы оценить устойчивость и стоимость компании.

Термин «сальдо» могут использовать в экономике, если сравнивают объемы экспорта и импорта или поступления денег из других стран и выплаты денег им. А в ЖКХ, например, сальдо обозначает переплату или долг с предыдущего месяца — остаток на счете.

C 2023 действует понятие сальдо единого налогового счета, ЕНС. Это разница между всем, что налогоплательщик должен заплатить в бюджет, и единым наложенным платежом, ЕНП, — то есть суммой, которую он уже зачислил на единый налоговый счет.

Рассказываем подробнее, что такое сальдо в бухгалтерском учете и экономике.

Сальдо простыми словами — это разница между поступлениями на расчетный счет и списаниями с него. Оно может быть только положительным.

- Виды сальдо

- Что означают положительное и отрицательное сальдо в бухгалтерском учете

- Что важно запомнить

- Больше по теме

- Настройка cookie

- Что такое дебет?

- Что такое кредит?

- Кредитовый и дебетовый оборот

- Что такое сальдо?

- Активные и пассивные счета

- Примеры расчета

- Что означает дебет и кредит в бухгалтерии

- Двойная запись в бухгалтерии

- Отличия дебета от кредита

- Что понимается под дебетом и кредитом?

- Общее значение терминов

- Главные отличия понятий

- Типы счетов

- Структура

- Дебетовая карта

- Кредитовая карта

- Бухгалтерский учет (двойная запись)

- Что значит «сальдо»

- Что такое дебет (и крЕдит)

- Определение — что это такое дебет и кредит

- Что показывает дебет в активных и пассивных счетах

- Дебет и кредит — функциональное назначение

- Краткое резюме

- Что такое дебет и кредит

- Принцип двойной записи

- Активы, пассивы и капитал

- Примеры бухгалтерских операций

- Сводная таблица дебета и кредита

- Дебет увеличивает активы или уменьшает обязательства и капитал.

- Роль дебета и кредита в бухгалтерском учете

- Применение дебета и кредита

- Составление финансовой отчетности

Виды сальдо

В бухучете, налоговом учете и экономике понятие сальдо отличается:

В бухгалтерском учете сальдо могут оценивать с опорой на отчетный период. Речь может идти о таких видах сальдо:

начальное или входящее сальдо — остаток по счету на начало отчетного периода;текущее сальдо — остаток по счету на данный момент времени;конечное или исходящее сальдо — остаток на счете в конце отчетного периода;входящее сальдо — остаток на счете в начале отчетного периода.

Конечное сальдо становится входящим сальдо для следующего отчетного периода. Разберем разные виды сальдо на примере.

В начале месяца на расчетном счете компании было 200 000 ₽ — это входящее сальдо.

За первые пять рабочих дней месяца она заплатила 50 000 ₽ и получила на счет 80 000 ₽. Текущее сальдо на конец пятого рабочего дня будет: 200 000 ₽ − 50 000 ₽ + 80 000 ₽ = 230 000 ₽.

Всего за месяц компания перевела со счета 180 000 ₽, а на счет пришло 370 000 ₽.

Сальдо оборотов за месяц: 370 000 ₽ − 180 000 ₽ = 190 000 ₽.

Завершающее сальдо на конец месяца: 200 000 ₽ + 370 000 ₽ − 180 000 ₽ = 390 000 ₽.

Эта сумма будет входящим сальдо для следующего месяца.

В налоговом учете. Компании и ИП уплачивают налоги, страховые взносы, сборы, пени, штрафы через единый налоговый счет. Чтобы перечислить платежи в бюджет, на счет нужно внести единый налоговый платеж. Все расчеты проводят автоматически.

Сальдо ЕНС означает разницу между суммой всех необходимых выплат, например налогов, сборов, штрафов, и тем, что уже зачислено на счет.

В экономике используют другие термины:

сальдо торгового баланса — соотношение между экспортом и импортом;сальдо платежного баланса — разница между приходом денег из других стран и платежами за рубеж.

Иногда термин «сальдо» используют, когда говорят о личных тратах человека. Обычно тогда имеется в виду разница между доходами и расходами.

Что означают положительное и отрицательное сальдо в бухгалтерском учете

Сальдо бухгалтерского счета может быть только положительным. Если оно получилось отрицательным — в учете есть ошибка.

В регистрах бухгалтерского учета сальдо на начало или конец учетного периода по активным счетам указано слева, в столбце «Дебет», а по пассивным — справа, в столбце «Кредит».

Счет 60 в бухучете отражает расчеты с поставщиками и подрядчиками, это пассивный счет. Кредитовое сальдо по нему означает, сколько денег компания осталась должна поставщикам

Что важно запомнить

Сальдо в бухгалтерии — остаток на счете на определенный момент, например на конец дня, месяца или года. В обиходе сальдо могут называть разницу между доходами и расходами.Сальдо единого налогового счета — это разница между всем, что налогоплательщик должен заплатить в бюджет, и той суммой, которую он уже зачислил на ЕНС.Сальдо используют для формирования баланса — отчета об активах и пассивах. Баланс может помочь оценить платежеспособность компании и ее стоимость.Есть несколько видов сальдо бухгалтерского счета, в зависимости от того, на какой момент времени нужно отразить разницу оборотов: начальное сальдо, текущее сальдо, сальдо за период, завершающее сальдо.В экономике сальдо означает разницу между экспортом и импортом и платежами за рубеж и из других стран.Сальдо в бухгалтерском учете считают по активным и по пассивным счетам. Но в любом случае оно должно быть положительным.

Больше по теме

ПОЛОЖЕНИЕ «О политике обработки файлов cookie

1. Общество с ограниченной ответственностью «Майфин» (далее – «Общество») уделяет особое внимание защите персональных данных при их обработке и ответственно подходит к соблюдению прав субъектов персональных данных.

2. Утверждение положения о политике обработки файлов cookie (далее – «Политика») является одной из принимаемых Обществом мер по защите персональных данных, предусмотренных статьей 17 Закона Республики Беларусь от 7 мая 2021 г. № 99-З «О защите персональных данных» (далее – «Закон»).

3. Политика разъясняет субъектам персональных данных, которые осуществляют использование веб-сайта Общества с доменным именем «myfin.by», для каких целей и каким образом Общество обрабатывает файлы cookie, а также каким образом пользователи могут контролировать процесс такой обработки.

4. Файлы cookie являются текстовыми файлами, сохраненными в браузере компьютера (мобильного устройства) пользователя сайта Общества, указанных в пункте 3 Политики, при их посещении для отражения действий, совершенных пользователем. Эти файлы позволяют не вводить заново или выбирать те же параметры при повторном посещении того или иного сайта, например, выбор языковой версии.

5. Целями обработки файлов cookie являются:

5.1. Обеспечение удобства пользователей сайтов;

5.2. Повышение качества функционирования сайтов, в том числе корректность их работы;

5.3. Сбор аналитической информации в обобщенном виде для оценки и дальнейшего улучшения работы сайтов;

5.4. Создание и предоставление персонализированной рекламы пользователю.

6. Общество не использует файлы cookie для идентификации субъектов персональных данных.

7. На сайтах используются как файлы cookie первой стороны (устанавливаемые сайтами, которые посещает пользователь), так и сторонние файлы cookie (задаются сервером, расположенным вне домена наших сайтов).

8. Общество обрабатывает обезличенные данные пользователей сайта (включая файлы «cookie»), собираемые с помощью сервисов Интернет-статистики, которые служат для сбора информации о действиях пользователей на сайте, улучшения качества сайта и его содержания. Общество обрабатывает обезличенные данные о пользователе в случае, если это разрешено в настройках браузера пользователя (включено сохранение файлов cookie и использование технологии JavaScript).

9. На сайтах обрабатываются следующие типы файлов cookie:

9.1. Технические (обязательные) файлы cookie, например, применяемые при регистрации либо входе в систему, или для оставления отзыва либо комментария. Данные файлы cookie используются в целях обеспечения корректной работы сайтов и полноценного использования его функционала пользователем, не могут быть отключены в системах. Вместе с тем, пользователь может настроить браузер, чтобы он блокировал такие файлы сookie или уведомлял пользователя об их использовании — но в таком случае некоторые разделы сайта могут не работать).

9.2. Функциональные файлы cookie, например, определяющие имя пользователя. Данные файлы cookie используются для обеспечения работы некоторых дополнительных функций сайтов, например, для хранения предпочтений пользователя, в том числе имени пользователя или выбора языка, и для предотвращения повторных прохождений опросов пользователями. Подобные функции улучшают условия работы пользователей с сайтом.

9.3. Файлы cookie предпочтений, например, для настройки контента. Данные файлы cookie собирают информацию о выборе пользователя на сайте и его предпочтениях и позволяют Обществу «запомнить» информацию о выбранном пользователем городе и других местных настройках для того, чтобы соответствующим образом настраивать сайт.

9.4. Аналитические файлы cookie, например Яндекс.Метрика, Google Analytics. Данные файлы cookie собирают информацию о том, как пользователь использовал сайты, и позволяют Обществу вносить в них улучшения.

Аналитические файлы cookie показывают, какие страницы сайта Общества посещаются чаще всего, помогают выявлять трудности, возникающие при использовании сайта, а также позволяют оценить эффективность рекламы. Благодаря этому у Общества есть возможность составить представление о тенденциях использования сайта в целом. Общество использует информацию для анализа трафика на сайтах.

9.5. Файлы cookie, применяемые для определения целевой аудитории и в рекламных целях, например Яндекс.Метрика, Google Analytics.

10. Общество может использовать файлы cookie для рекламирования услуг пользователям сайта «myfin.by» на сторонних веб-сайтах. Например, если пользователь посетит указанный сайт, то в дальнейшем может встретить рекламу Общества на некоторых сторонних веб-сайтах.

11. Иногда Общество использует сторонние файлы cookie для отслеживания эффективности своих рекламных объявлений. Такие файлы cookie, например, запоминают, с помощью каких браузеров пользователи посещают сайты Общества. С помощью данной процедуры Общество также регулирует и оценивает эффективность рекламной деятельности.

12. Сроки хранения обрабатываемых на сайтах Общества файлов cookie:

Технические/Функциональные, хранятся не более года;

Необходимые для функционирования веб-аналитических платформ «Google Analytics», «Яндекс.Метрика» (статистические), установлены на сервере Общества и не передаются третьим лицам, часть из которых хранятся во время пользования сайтом;

Остальные — не более года.

13. Пользователи могут принять или отклонить все обрабатываемые на сайте файлы cookie. При этом корректная работа сайта возможна только в случае использования необходимых файлов cookie. В случае их отключения может потребоваться совершать повторный выбор предпочтений куки, языковой версии сайта, а также могут некорректно отображаться некоторые версии страниц.

Отключение аналитических файлов cookie не позволяет определять предпочтения пользователей сайта, в том числе наиболее и наименее популярные страницы и принимать меры по совершенствованию работы сайта исходя из предпочтений пользователей.

14. Помимо настроек файлов cookie на сайте субъекты персональных данных могут принять или отклонить сбор всех или некоторых файлов cookie в настройках своего браузера.

При этом, некоторые браузеры позволяют посещать интернет-сайты в режиме «Инкогнито», чтобы ограничить хранимый на компьютере объем информации и автоматически удалять сессионные файлы cookie. Кроме того, субъект персональных данных может удалить ранее сохраненные файлов cookie выбрав соответствующую опцию в истории браузера.

Подробнее о параметрах управления можно ознакомиться, перейдя по внешним ссылкам, ведущим на соответствующие страницы сайтов основных браузеров:

Настройка cookie

Мы обрабатываем куки в соответствии с нижеуказанными целями и не используем их для идентификации субъектов персональных данных. Мы поручаем обрабатывать куки для исполнения указанных целей компаниям (уполномоченным лицам).

Отключение аналитических cookie-файлов не позволит определять предпочтения пользователей Сайта, в том числе наиболее и наименее популярные страницы и принимать меры по совершенствованию работы Сайта исходя из предпочтений пользователей

Аналитические куки позволяют определять предпочтения пользователей сайта. Компании, которым мы поручаем обработку статистических cookies:

Технические настройки хранят технические данные вашего выбора (например, языкового). Техническая аналитика используется для обеспечения корректной работы сайта. Компания, которой мы поручаем обработку данных для данной цели:

Отключение рекламных cookie-файлы не позволит принимать меры по совершенствованию работы Сайта, исходя из предпочтений пользователя, а также осуществлять подбор рекламы, иных рекламных материалов по наиболее актуальному, подходящему назначению для каждого конкретного пользователя.

Компании, которым мы поручаем обработку данных для данной цели:

Так сложилось исторически, что все финансово-хозяйственные операции отражаются с помощью двоичной записи. Сделано это для того, чтобы понять, какие активы есть у бизнеса и за счет чего они были получены. Таким образом можно оценить эффективность ведения предпринимательской деятельности и принять правильные стратегические решения.

Запись любого действия, проведенного в бизнесе, фиксируется в журнале операций с помощью его сути и двух цифр, которым оно соответствует в так называемом плане счетов — группировка в зависимости от цели операции. Например, если мы выдали заработную плату с расчетного счета, то одновременно этот факт отражается сразу в двух столбцах, где дебетовый счет — это левая часть ведомости, где отражаются расчеты с персоналом, а кредитовый — правая часть, откуда эти средства были вычтены. С присвоением необходимых цифровых обозначений, соответственно.

В результате это дает понимание того, откуда средства пришли и куда они ушли, а в более широком смысле — что такое кредит и дебет в бухгалтерии.

Что такое дебет?

Как уже было описано выше, двоичная запись нужна для того, чтобы понимать происхождение активов и целесообразность их использования. То, что имеет компания, в том числе и чужая задолженность перед ней, находит свое отражение в дебетовых счета. Дебет — это левый столбец в ведомостях.

Здесь накапливаются основные средства, учитывается все имущество, а также прибыль.

Что такое кредит?

Чтобы понимать, каким образом достигается получение того имущества, что есть у предприятия, используется понятие кредитового счета. Кредит — это правый столбец ведомости. Он показывает, сколько должна компания, как распределены средства, что приносит основную прибыль. Простым языком — это расход активов, которые расположены в дебете.

Кредитовый и дебетовый оборот

Благодаря тому, что при подсчете финансового результата используется двоичная запись операции, можно с легкостью сказать, в какую пользу она прошла. Например, если мы снимаем деньги из кассы и отправляем их на расчетный счет, то на языке бухгалтерского учета мы списываем эти средства с кредита и записываем их на дебет. Таких проводок за месяц может быть большое количество, поэтому по итогам отчетного периода проводится определенная статистика.

Из той суммы, что пришла на дебет, вычитается та, что ушла. Это и называется дебетовым оборотом. То же самое и для кредита.

Таким образом мы можем проследить движение ценностей вплоть до операции и принять верное управленческое решение.

Что такое сальдо?

После того, как мы подсчитали все обороты, необходимо выявить разницу между большим и меньшим числом. Если по дебету цифра оказалась больше, значит сальдо, то есть остаток между приходом и расходом за период, — дебетовое. Это дает нам понять, в какую пользу прошел отчетный период и позволяет корректировать доходы и расходы для выведения итогового бухгалтерского баланса.

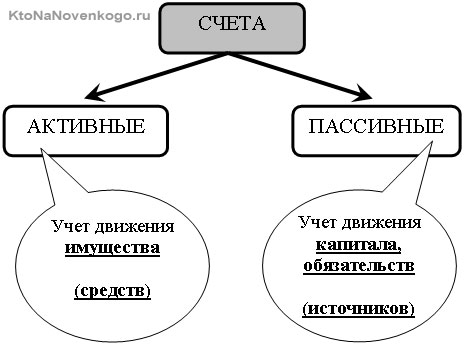

Активные и пассивные счета

Бухучет также разделяет все счета на два типа: активные и пассивные. Первые — это средства в денежном эквиваленте, которыми обладает предприятие. Начальное и конечное сальдо у этих счетов всегда дебетовое.

Вторые всегда показывают изменение источников активов компании. Соответственно, сальдо на начало и конец периода всегда кредитовое. Они всегда показывают общую задолженность перед банками и контрагентами, амортизационные начисления и уменьшение или увеличение капитала.

Таким образом можно сказать, что дебетовый счет — активный, а кредитовый — пассивный.

Примеры расчета

Чтобы наглядно понять, что такое кредит и дебет, рассмотрим простой пример.

Предположим, вы решили открыть магазин с одеждой и продали свой первый заказ на сумму 5000 рублей Часть суммы, 2000 рублей, решено положить на расчетный счет в банк. То, что пришло, учитывается в столбце «Дебет», а то, что ушло — в кредит. В ведомости данная операция будет выглядеть так:

Касса (счет 50):

Расчетный счет (счет 51):

Далее вы решили оформить заказ на новый костюм на сумму 4000 рублей, но оплатили только 1000 рублей с расчетного счета, а остальную часть решено отдать позже. В учете это будет выглядеть так:

Заказчик (счет 62):

Склад (счет 41):

Пришло время подводить итог первого месяца работы. Считаем суммы дебетового и кредитового оборота (те, что накопились по соответствующим счетам).

Касса: 5000 – 2000 = 3000 рублей. Первая сумма больше, поэтому по итогам записывается в дебетовую часть.

Расчетный счет: 2000 – 1000 = 1000 рублей — то же самое.

Заказчик: 1000 – 4000 = 3000 рублей — здесь ситуация обратная, то есть вторая цифра больше. Соответственно она идет в правую часть столбца — в кредит.

Склад: 4000 рублей.

Таким образом, дебетовое сальдо дает понять, какие активы у нас есть на текущий момент, а кредитовое не дает забыть, что мы должны поставщику часть средств за заказ.

В следующем отчетном периоде мы переносим все данные, которые получились по итогу работы. Это будет называться входящим сальдо.

Безусловно, рассмотренный пример достаточно примитивен, а названия статей условные. Однако он наглядно показывает, что означают термины «кредит», «дебет» как они взаимосвязаны и как проходит оборот между ними. Само собой, бухгалтерский учет — это более сложный и трудоемкий процесс.

Что означает дебет и кредит в бухгалтерии

Давайте поймем, что такое дебет и кредит в бухгалтерии. Суть данных терминов зависит от того, каким является счет компании. Если счет активный, то есть на нем размещены средства банка или другой фирмы, то кредит будет означать приход, а дебет – расход.

Если же счет пассивный, то эти понятия меняются местами. На пассивных счетах средства движутся от дебета к кредиту, а на активных от кредита к дебету.

Двойная запись в бухгалтерии

Чтобы лучше понять определение дебета и кредита , давайте разберемся с таким понятием, как двойная запись в бухгалтерии. В бухгалтерском счете все счета применяют 2-мя способами, как расход и как приход. Из самих терминов становится понятным, что приход означает, что определенные средства, поступившие на счет, добавляются на этот счет компании или фирмы.

Расход означает, что средства вычитаются при переводе на чей-то другой счет. Каждая такая транзакция обязана использовать 2 бухгалтерских счета. Что бы лучше запомнить понятия кредита и дебета, следует заучить следующих факт: кредит означает увеличение пассива и уменьшение актива, а дебет – увеличение актива и, соответственно, уменьшение пассива.

Отличия дебета от кредита

Приведем пример, как считать дебет и кредит. Владелец организации «Синие цветы» вносит на расчетный счет фирмы сумму в 100 000 рублей. Необходимая для этой операции проводка будет выглядеть следующим образом:

Номер проводки

Дата

Счет дебета

Счет кредита

Сумма, рублей

дебет и кредит таблица проводки 100 000 рублей на счет предприятия «Cиние цветы» Так же стоит рассмотреть такие понятия, как корреспонденция счетов. Корреспонденция представляет собой взаимосвязь между двумя счетами, которая начинается, когда эти счета используются в одной и той же проводке. В нашем примере в проводке с №1, счет 45 корреспондируется со счетов 80.

Так же в бухгалтерском лексиконе существует такое понятие, как «оборот», которое означает движение денег в определенном счете, это движение может быть как дебетовым, так и кредитовым. Следует понимать, что дебет и кредит это чисто методологические приемы, которые введены для широкого раскрытия возможностей различных хозяйственных процессов. Эти 2 термина сами устанавливают границы, в которых происходит работа всех процессов.

Что понимается под дебетом и кредитом?

Под дебетовым оборотом определяется суммарная оценка денежных операций за промежуток, в котором выполнялось увеличение или уменьшение имущества, которое рассматривается в счете. Часто можно встретить такое понятие, как «дебет проводки», которое не имеет самостоятельного значения, под этим словосочетанием подразумевается дебет счета, который используется при проводке. Резюмируя статью еще раз определим, что такое кредит и дебет и чем они отличаются.

Под дебетом подразумевается все то, что есть у фирмы/предприятия (материалы, денежные средства, фонды и т.д.). Кредит представляет собой источники дебета, то есть за счет чего фирма/предприятие имеет то, что у нее находится в дебете. Разница заключается в том, что дебет показывает, на сколько увеличился наш капитал или приход в кассу, а кредит – на сколько увеличились расходы.

Общее значение терминов

Понятия кредита и дебета считаются основой бухгалтерского дела. По мнению историков, данные термины используются в обороте более пятисот лет. Отцом основателем бухгалтерского дела считается математик из Италии Лука Пачоли. В своем труде о «счетах и записях», он привел следующие определения:

Каждый субъект предпринимательства, получающий выручку от хозяйственной деятельности, должен вести бухгалтерский учет. Главной задачей бухгалтера является определение размера чистой прибыли компании, полученной за определенный временной промежуток. Для того чтобы найти это значение необходимо сложить все расходы предприятия, после чего вычесть полученный результат из общей суммы дохода организации.

Давайте изучим вопрос, кредит и дебет, что это такое? При формировании финансовых документов применяются две разновидности счетов: активные и пассивные счета. В активных счетах дебет отражает сумму прихода, а кредит общий размер текущих производственных издержек. На пассивных счетах эти показатели имеют противоположное значение.

Отбросив в сторону сложные бухгалтерские понятия, дебет можно охарактеризовать как размер прибыли компании, полученной путем оказания услуг и продажи товарной продукции. Кредит отражает величину статьи расходов на приобретение расходных материалов, сырья, выплаты персоналу и прочие производственные издержки.

Важно отметить, что в настоящее время нет предприятий, не ведущих бухгалтерский учет, правила, установленные текущим законодательством, обязуют каждого предпринимателя вести финансовую отчетность.

Главные отличия понятий

Рассматриваемые понятия отражают размер финансовых ресурсов и активов компании в денежном эквиваленте. Данные термины являются своеобразной базой для создания финансовой отчетности. Термин «кредит» применяется для отображения процесса уменьшения активов, которые записаны на балансе предприятия.

К таким активам можно отнести: денежные ресурсы, недвижимость, транспорт, товарную продукцию и прочие ценности организации. Термин «дебет» применяется при увеличении активов. В данном случае, помимо вышеперечисленных материальных ценностей учитываются доход и прибыль компании.

Именно этот фактор является ключевым различием рассматриваемых терминов.

Слово «дебет» означает долг, а «кредит» — верить

Согласно правилам бухгалтерского учета, кредит отражается в правой колонке баланса, а дебет в левой. Здесь следует отметить, что в зависимости от формы счета значение терминов может различаться. На активных счетах дебет используется для обозначения процесса, характеризующегося приростом активов.

В случае с пассивными счетами этот показатель отражает снижение размера задолженности перед третьими лицами. Из этого можно сделать вывод, что дебет является общей совокупностью активов, которые имеются на балансе организации, а кредит – ресурсы, использующиеся для получения активов. Также данный показатель используется для отображения величины статьи расходов и финансовых обязательств перед третьими лицами.

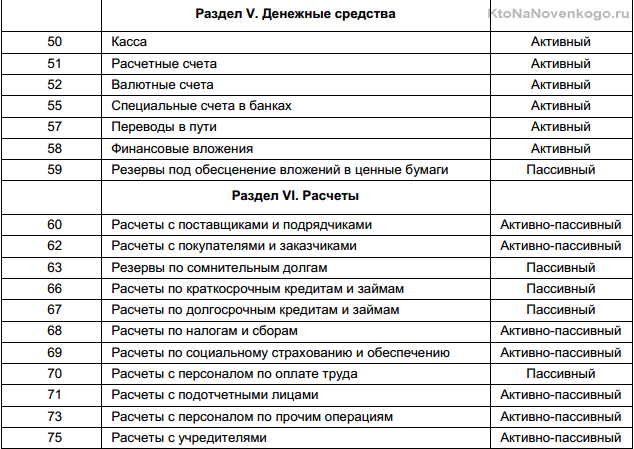

Типы счетов

Существует около сотни различных видов бухгалтерских счетов. Их можно разделить на несколько различных групп, различающихся их предназначением. Основной дебетовый счет – это статья отчетности, где приводятся сведения о движении активов и финансовых ресурсов организации.

Эта статья демонстрирует скорость расчетов с третьими лицами, выступающими в качестве заемщиков и заимодателей.

Помимо основного счета, существует регулирующий счет, отражающий размер цены активов предприятия. Третья группа – операционные счета, где указываются все расходы компании, связанные с хозяйственной деятельностью. К этой категории относятся затраты на производство, приобретение расходных материалов и сырья.

К последней группе относятся финансово-результатные счета, где сопоставляется общая величина прибыли и затрат, связанных с использованием основных активов.

Дебет означает увеличение какого-либо актива (денежных средств, материалов, основных средств) и уменьшение пассива (кредитных обязательств, нераспределенной прибыли, уставного капитала)

Структура

Рассматриваемый показатель имеет уникальную структуру и состоит из нескольких составляющих, использующихся для систематизации различных операций. При составлении финансовой отчетности следует обязательно учитывать источники накопления информации. К основным разделам дебета можно отнести:

Основываясь на всем вышесказанном можно сделать вывод, что дебет счета – это перечень информации об имущественных ценностях и финансовых ресурсах компании, которые записаны на её балансе.

Дебетовая карта

Данная карта, выданная финансовым учреждениям, привязывается к расчетному счету её владельца. Такие карты могут использоваться для совершения различных платежей и снятия наличности. Согласно установленным правилам деньги, хранящиеся на этой карте, приравниваются к банковскому вкладу.

Важно отметить, что на таких картах могут храниться исключительно личные финансовые ресурсы её обладателя.

Главным отличием дебетовых карт является полное отсутствие кредитной линии. Это означает, что владелец карты не может потратить больше финансовых средств, чем хранится на его банковском счете. Однако существует ряд исключений. Владелец карты может уйти в минус при списании ежегодной комиссии.

Кредит – уменьшение актива и увеличение пассива

Кредитовая карта

Особенностью этого вида карт является отсутствие привязки к лицевому счету её держателя. Наличие данной карты позволяет человеку использовать «пластик» для приобретения различных вещей, оплачивая саму покупку позже. Каждая из кредитовых карт имеет определенный лимит, по достижению которого она блокируется.

Все приобретенные товары записываются на счет самой карты.

Каждому человеку, использующему данный вид карт, предоставляется выбор – погашение задолженности в тот период, когда банк предоставляет льготы (беспроцентное погашение) или распределение выплат на несколько частей. В случае выбора последнего метода, к сумме задолженности прибавляется определенный процент. Это означает, что быстрое погашение займа позволяет снизить величину комиссионных выплат.

Важно отметить, что существуют кредитные организации, которые не предоставляют льготного периода.

Бухгалтерский учет – это строгая, четко структурированная система, которая не терпит разночтений

Бухгалтерский учет (двойная запись)

Финансовая деятельность фирмы должна отражаться в документах первичного учета. К данной категории относится бухгалтерская отчетность, которая имеет табличный вид. Данная таблица разделена на две части: в правой части фиксируется кредит, а в левой – дебет.

Таблица бухгалтерского учета состоит из девяноста девяти строк, где указываются активные и пассивные счета.

По словам специалистов, вид счета оказывает непосредственное влияние на смысловую нагрузку дебета и кредита. Эти показатели используются для отображения порядка оборота финансовых ресурсов и имущественных ценностей фирмы.

Что значит «сальдо»

Основным предназначением бухгалтерского учета является выявление остатка между статьей расходов и выручкой компании. Составление подобных расчетов позволяет получить информацию о величине чистой прибыли, полученной от основной деятельности организации. Для получения этой информации необходимо узнать разницу между дебетом и кредитом.

Для обозначения этого показателя используется термин «сальдо».

Дебетовое сальдо – параметр отображающий, что величина доходов превышает текущие расходы компании. В той ситуации, когда производственные издержки больше выручки компании, используется термин «кредитовое сальдо». Рассматриваемые термины применяются для анализа успешности финансовых операций конкретной фирмы за конкретный временной отрезок.

Если размер дебета значительно выше объема кредита на активных счетах, можно сделать вывод, что компания обладает высокой финансовой устойчивостью.

Дебет и кредит — это своего рода координаты грамотного бухгалтерского учета

Что такое дебет (и крЕдит)

Здравствуйте, уважаемые читатели блога KtoNaNovenkogo.ru. Информационный поток, обрушивающийся на наши головы ежедневно, содержит массу непонятных слов.

Конечно, можно отмахнуться и пропустить незнакомый термин мимо ушей. Но это не тот выход, который устроит человека, стремящегося всегда быть в курсе происходящих событий.

Поэтому не будем лениться и узнаем сегодня, что означает бухгалтерское понятие «дебет» и где применяется. Ну, и, конечно же, знаменитую связку «дебет и кредит» рассмотрим.

Определение — что это такое дебет и кредит

Впервые понятия «дебет и кредит» были использованы итальянским математиком Лука Пачоли, жившим более 500 лет назад. В переводе с латинского языка «дебет» означает «должен он», а «кредит» — «должен я».

Лука Пачоли создал труд, в котором впервые были описаны основы бухгалтерского учета, которые с успехом используются уже на протяжении пятисот лет.

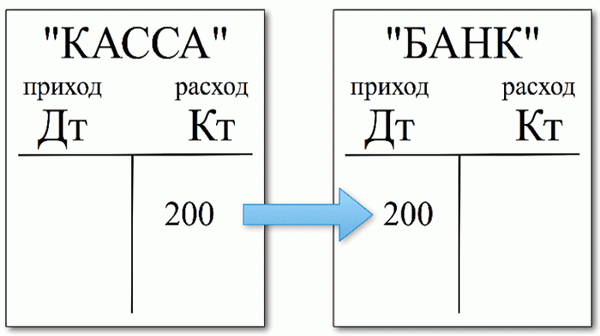

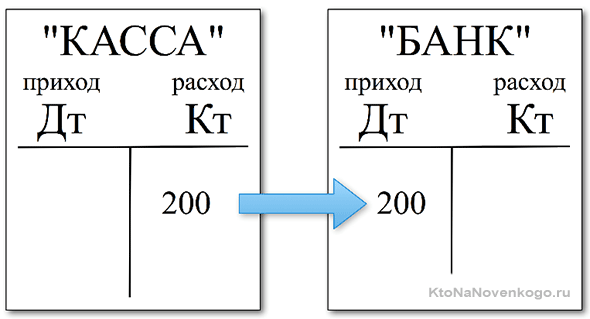

Объясним, что такое дебет, на простом примере. Допустим, что предприятию нужно заплатить через банк налоги, бухгалтер берет из кассы 200 руб. и относит их в банк. В этом случае расход денег из кассы является крЕдитом (ударение на «е») для счета «Касса», а приход денег в банк – дЕбетом для счета «Банк».

Следовательно, дебет – это «приход», а кредит – «расход». В бухгалтерии кредит обозначается «Кт», а дебет – «Дт». Это два понятия, связанные в бухгалтерском учете воедино.

Не бывает дебета без кредита, а кредита без дебета: «Если где-то убыло, то в другом месте обязательно прибыло». На этом основан принцип двойной записи, принятой в бухгалтерии.

Ведение бухучета подразумевает, что единицей измерения всех операций, проводимых юридическим лицом в ходе своей хозяйственной деятельности, является денежная единица. В нашей стране это рубль. И это логично, ведь деньги являются стоимостным эквивалентом любого товара и услуги.

Вывод: дебет – это часть бухгалтерской проводки (схематичной записи какой-либо операции хоз. деятельности), указывающая на получателя средств. Кредит же показывает источник, откуда поступили эти средства.

Что показывает дебет в активных и пассивных счетах

Дебет и кредит в активных и пассивных счетах имеют разное толкование. Разберем, что именно показывают дебет и кредит в активном и пассивном счетах. Что из себя представляют эти счета наглядно показано на рисунке:

Возьмем для примера не организацию, а обычного человека. Допустим, гражданин имеет дебетовую банковскую карту, на которой хранятся его собственные средства – это дебет активного счета, он расходует денежные средства с этой карты – это кредит.

У того же гражданина есть еще и кредитная карта, на которой хранится сумма, выделенная ему банком – это дебет пассивного счета. Расходуя деньги с этой карты, он увеличивает дебет, т.е. свой долг по отношению к банку. Возмещая потраченные с кредитной карты деньги, он уменьшает кредит.

Дебет и кредит — функциональное назначение

Дебет и кредит являются основными инструментами, с помощью которых определяют экономическое состояние компании.

На основании показателей дебета и кредита можно отследить положение дел на текущий момент, рассчитать чистую прибыль, выявить рентабельность предприятия в целом или каких-либо направлений его деятельности.

Выражение «Сводить дебет с кредитом» означает, что нужно подвести баланс, т. е. сравнить эти показатели. Если на активных счетах дебет больше или равен кредиту, то это значит, что компания в экономическом отношении успешна.

Приведем упрощенный пример: предприятие за месяц произвело и реализовало товара на сумму 1 млн. рублей (Дт = 1 млн. руб.). При этом суммарные затраты на его производство составили 800 тыс. руб. (Кт = 0,8 млн. руб.). Следовательно, дебет текущего месяца превысил кредит на 200 тыс. руб. Вывод: предприятие «в плюсе», производство рентабельно.

Краткое резюме

Знание основных терминов бухучета необходимо не только для людей, профессионально связанных с бухгалтерией, но и для тех, кто в той или иной мере связан с коммерческой деятельностью. Особенно это важно предпринимателям, имеющим собственный бизнес.

Что такое дебет и кредит

Дебет и кредит — это фундаментальные понятия в бухгалтерии, которые используются для регистрации финансовых операций и составления финансовой отчетности. Эти термины являются ключевыми элементами системы двойной записи и играют решающую роль в том, как учетные данные организации отражают ее финансовое состояние и результаты деятельности. Давайте рассмотрим, что такое дебет и кредит и как они работают в бухгалтерии.

Дебет (Debit): Дебет — это запись, которая увеличивает активы или уменьшает обязательства и капитал организации. Он используется для регистрации прихода средств или увеличения стоимости активов. Обозначается сокращением «Д».

Кредит (Credit): Кредит — это запись, которая уменьшает активы или увеличивает обязательства и капитал организации. Он используется для регистрации расходов или уменьшения стоимости активов. Обозначается сокращением «К».

Принцип двойной записи

Основной принцип бухгалтерского учета — это принцип двойной записи. Согласно этому принципу, каждая финансовая транзакция должна быть записана как дебет и кредит, и сумма в дебете должна равняться сумме в кредите. Это обеспечивает баланс между активами, обязательствами и капиталом организации.

Активы, пассивы и капитал

Активы: Активы представляют собой все, что принадлежит организации и имеет стоимость. Примеры активов включают деньги, запасы товаров, недвижимость, оборудование и дебиторскую задолженность. Для увеличения активов используется дебет.

Пассивы: Пассивы представляют собой обязательства и капитал организации перед другими лицами. Примеры пассивов включают кредиторскую задолженность, заемные средства и капитал акционеров. Для увеличения пассивов используется кредит.

Капитал: Капитал представляет собой собственный капитал организации и состоит из внесенного капитала и накопленной прибыли. Для увеличения капитала используется кредит, а для уменьшения — дебет.

Примеры бухгалтерских операций

Давайте рассмотрим несколько примеров бухгалтерских операций, чтобы лучше понять, как работают дебет и кредит:

Покупка товаров за наличные: Если компания покупает товары и оплачивает их наличными, это будет записано как дебет увеличения запасов товаров (актив) и кредит уменьшения наличных средств (тоже актив).

Получение кредита от банка: Получение кредита от банка будет записано как дебет увеличения наличных средств (актив) и кредит увеличения кредиторской задолженности перед банком (пассив).

Продажа товаров в кредит клиенту: Если компания продает товары в кредит клиенту, это будет записано как дебет увеличения дебиторской задолженности (актив) и кредит увеличения дохода (капитал).

Сводная таблица дебета и кредита

Дебет и кредит — это ключевые понятия в бухгалтерии, которые используются для регистрации и отображения финансовых операций. Они позволяют организациям вести точный учет своих финансов, а также составлять финансовую отчетность, включая баланс, отчет о прибылях и убытках и отчет о движении денежных средств. Разбираясь в сущности дебета и кредита, бухгалтеры и финансовые специалисты могут уверенно управлять финансами организации и принимать обоснованные решения на основе финансовой информации.

Важно отметить, что правильное использование дебета и кредита обеспечивает баланс между активами, пассивами и капиталом организации. Если сумма дебета не совпадает с суммой кредита, это может указывать на наличие ошибок в бухгалтерии и несоответствие финансовых данных.

В современных компьютерных бухгалтерских системах учета дебет и кредит автоматизирован, что упрощает процесс и уменьшает риск ошибок. Однако для того чтобы эффективно использовать эти системы, необходимо иметь понимание базовых принципов дебета и кредита.

В заключение, дебет и кредит — это ключевые инструменты бухгалтерии, которые позволяют фиксировать и анализировать финансовые операции организации. Правильное использование этих понятий необходимо для ведения точного учета и составления финансовой отчетности, что, в свою очередь, помогает принимать обоснованные решения в управлении финансами компании.

Важно также отметить, что понимание дебета и кредита не ограничивается только бухгалтерами и финансовыми специалистами. Эти принципы могут быть полезными для предпринимателей, владельцев малого бизнеса и даже частных лиц, управляющих своими финансами. Знание, как учитывать дебет и кредит, может помочь лучше понимать финансовое состояние и результаты деятельности, а также планировать бюджет и финансовые цели.

Дебет и кредит — это не просто бухгалтерские термины, а ключевой элемент финансовой грамотности. Понимание их сути и применение в практике помогают обеспечивать четкий и точный учет финансовых операций и способствуют финансовому успеху как организации, так и частных лиц.

Таким образом, дебет и кредит играют важную роль в бухгалтерии и финансах, и их понимание является необходимым для тех, кто заботится о финансовой прозрачности и эффективном управлении ресурсами.

Важно понимать, что дебет и кредит — это не счета, а способы записи финансовых операций на счетах. Сами счета могут быть различными и представлять собой активы, пассивы, капитал или доходы и расходы. Применение дебета и кредита зависит от характера транзакции и счета, на котором она регистрируется.

Еще одним важным аспектом является баланс между дебетом и кредитом. Всегда соблюдается равенство: сумма дебета должна быть равна сумме кредита в бухгалтерской записи. Это обеспечивает точность и надежность финансовой отчетности. Если баланс нарушается, это может быть признаком ошибки в учете.

Также стоит отметить, что правила дебета и кредита могут варьироваться в зависимости от системы бухгалтерского учета, например, между GAAP (Generally Accepted Accounting Principles) и IFRS (International Financial Reporting Standards). Поэтому важно соблюдать местные нормы бухгалтерской отчетности при работе с дебетом и кредитом.

В заключение, дебет и кредит — это неотъемлемая часть бухгалтерии и финансового учета, которая обеспечивает систематичное и точное регистрирование финансовых операций. Понимание и применение этих принципов помогает управлять финансами более эффективно, принимать обоснованные решения и поддерживать финансовую прозрачность в организации.

Важно понимать, что бухгалтерский учет, основанный на принципах дебета и кредита, является фундаментом финансовой прозрачности и отчетности. Это помогает компаниям и организациям следить за своими финансами, а также предоставлять точную и достоверную информацию как внутри, так и для внешних стейкхолдеров, таких как инвесторы, банки и налоговые органы.

Правильное применение дебета и кредита также способствует выявлению ошибок и несоответствий в финансовых операциях, что позволяет их своевременно исправить. Это важно для соблюдения законодательных требований и нормативов.

В современном мире с развитием компьютерных бухгалтерских систем и программного обеспечения учет стал более автоматизированным и удобным, но понимание основных принципов дебета и кредита остается фундаментальной частью финансовой грамотности.

Надеемся, что данная статья помогла вам лучше понять, что такое дебет и кредит в бухгалтерии, и как они используются для регистрации и отображения финансовых операций. Эти принципы являются неотъемлемой частью бухгалтерской практики и финансового управления, и их понимание полезно как для специалистов в области финансов, так и для всех, кто заботится о своих финансах.

Итак, дебет и кредит — это бухгалтерские инструменты, которые необходимы для правильной регистрации и учета финансовых операций. Важно помнить, что:

Дебет увеличивает активы или уменьшает обязательства и капитал.

Принцип двойной записи подразумевает, что каждая финансовая транзакция должна иметь соответствующий дебет и кредит, и их суммы должны быть равны.

Давайте рассмотрим несколько ключевых моментов:

Роль дебета и кредита в бухгалтерском учете

Дебет и кредит используются для фиксации каждой финансовой транзакции. Это делает записи структурированными и понятными.

Система двойной записи с помощью дебета и кредита обеспечивает баланс между активами, пассивами и капиталом, что является основой точности бухгалтерии.

Применение дебета и кредита

Дебет и кредит могут применяться к различным счетам в бухгалтерии, таким как счета активов, пассивов, капитала, доходов и расходов. При этом дебет и кредит могут иметь разное значение в зависимости от счета.

Например, для счета «Наличные средства» дебет увеличивает сумму наличных, а кредит уменьшает ее. Для счета «Доходы» дебет уменьшает доходы, а кредит увеличивает.

Составление финансовой отчетности

Финансовая отчетность, такая как баланс и отчет о прибылях и убытках, строится на основе записей дебета и кредита. Она предоставляет обзор финансового положения и результатов деятельности организации. Значение для бизнеса и управления финансами

Понимание дебета и кредита имеет критическое значение для финансовых специалистов, предпринимателей и менеджеров. Это позволяет им анализировать финансовые данные, принимать решения на основе финансовой информации и управлять финансами более эффективно.

В итоге, дебет и кредит — это неотъемлемые компоненты бухгалтерской системы, которые обеспечивают точность и надежность учета финансовых операций. Независимо от вашей роли или профессии, понимание этих понятий может оказаться полезным и позволит более грамотно управлять финансами.