- Почему вкладчики выбирают депозит

- Что такое банковский депозит

- Виды банковских депозитов

- Депозит банка: какая от него польза клиенту

- Депозитные операции с участием центрального банка

- Для чего используется депозит

- Досрочное расторжение договора, возврат депозита

- Ключевые моменты при открытии депозита

- Начислены проценты по депозиту — проводка в бухгалтерском учете и ее значение для налогового учета

- Отличия депозита от банковского вклада

- Отражение в 1с: бухгалтерии предприятия 8 коротких депозитов – учет без забот

- Порядок действий для открытия вклада

- Проводки при размещении депозита, начислению процентов и возврате вклада

- Учет депозитных операций физических лиц.

Почему вкладчики выбирают депозит

Несмотря на низкие ставки, банковский депозит до сих пор относят к числу востребованных финансовых продуктов у населения. Почему люди выбирают вклад:

- простая и понятная процедура открытия и пополнения счета;

- доступность для клиентов любого возраста;

- недоверие к новым денежным инструментам;

- низкий уровень финансовой грамотности в стране.

Вклад, открытый в крупном надежном банке, является безрисковой формой инвестирования. Депозит до 1 млн рублей не облагают подоходным налогом. Чаще всего сберегательные счета открывают люди преклонного возраста. Они привыкли доверять кредитным компаниям и не знают о других способах сохранения средств.

Депозит позволяет хранить и приумножать деньги. Его открывают, чтобы накопить на крупные покупки, создать «подушку безопасности» или просто для защиты финансов от кражи. Для банков вклады от граждан – это «дешевые» деньги, за счет которых они кредитуют население и бизнес.

Что такое банковский депозит

Слово «депозит» происходит от латинского «depositum», что в переводе означает «вещь, переданная на хранение». Впервые это понятие появилось в Древней Греции, когда зажиточные люди отдавали движимое имущество в храмы и просили «присмотреть» за ним. Под депозитом понимают деньги, ювелирные изделия, долговые расписки или иные материальные ценности, передаваемые в организацию (депозитарий) с целью сбережения. Это понятие используют не только в банковской деятельности, а еще и в нотариате.

Депозит нотариуса – передача денег должником юристу для последующей выплаты кредитору. Такую схему используют, например, в случае, если финансовая компания обанкротилась, и заемщик не знает, на какие реквизиты ему погашать ссуду. Депозит банка – внесенные на счет деньги, которые вкладчик передает финансовой организации на временное хранение под оговоренный заранее процент. Кредитная компания использует средства инвестора для извлечения прибыли, а клиент получает доход по фиксированной ставке.

Виды банковских депозитов

По сроку размещения денег выделяют два вида вкладов:

- бессрочный или текущий – период действия не ограничен;

- срочный – время хранения средств на счете определено условиями договора.

По бессрочному депозиту банки начисляют клиенту минимальный процент – 0,01% годовых. Вкладчик в любой момент может полностью или частично забрать деньги со счета или внести дополнительно любую сумму. Срочный вклад бывает сберегательный и накопительный.

В первом случае клиенту запрещены операции снятия или пополнения счета. Во втором- вкладчик вправе вносить дополнительные средства, но он не может забрать вложенные деньги из банка до окончания периода действия договора. Самые высокие проценты у сберегательного счета.

Банк определяет минимальный размер вклада и выплачивает весь начисленный доход в конце срока. Преимущества накопительного депозита в том, что он позволяет инвестору собрать необходимую сумму на крупную покупку. Некоторые банки предлагают специальные условия для отдельных клиентов – пенсионеров, студентов.

Депозит банка: какая от него польза клиенту

Клиенты банков отождествляют понятия банковского вклада и депозита. Действительно, обе услуги предоставляют финансовые организации, и их суть заключена в хранении активов на специальном счете. Однако между ними есть некоторые отличия.

Депозитные операции с участием центрального банка

Перевод суммы денежных средств на счет, открытый в Центральном банке:

- Дебет – 31901 – (депозиты до востребования);

- Кредит – 30102 – (корреспондентский счет банка).

Начисление процентов по депозиту:

- Дебет – 47427 – (требования по выплате процентов по депозиту);

- Кредит – 70601 – (доходы).

Перевод суммы депозита и процентов коммерческому банку

- Дебет – 30102 – (корреспондентский счет банка);

- Кредит – 31901– (депозиты до востребования).

Для чего используется депозит

Вкладчики открывают депозитные счета для следующих целей:

- сберечь финансы;

- получить доход;

- обеспечить обязательства.

В первом случае юридические или физические лица передают деньги в банк для безопасности. Держать средства на счете гораздо надежнее, чем «под подушкой». Это позволяет защитить финансы от кражи. К тому же вклад, открытый гражданином, застрахован, и в случае ликвидации кредитной компании вкладчик получит компенсацию.

Ставки по банковским депозитам крайне малы и едва покрывают уровень инфляции. Поэтому просто откладывая средства на счет, заработать много нельзя. Но слои населения, не знакомые с другими способами приумножения капитала, до сих пор используют денежный вклад с целью получения дополнительного дохода.

При проведении сделок с недвижимостью иногда открывают депозитный счет, на который покупатель вносит деньги, а продавец сможет получить их только после перехода права собственности на объект. В данном случае банк выступает гарантом безопасности проводимых расчетов.

Досрочное расторжение договора, возврат депозита

03.07.2022 организация ООО «Торговый дом «Комплексный» досрочно расторгает договор на размещение депозита с кредитной организацией. Для отражения этой операции в программе 1С:Бухгалтерия 8.3 создаем документ «Поступление на расчетный счет» в ручном режиме, заходим Банк и касса/Банковские выписки/Поступление.

Заполняем открывшуюся карточку документа:

- «Счет учета» – выбираем счет 51 «Расчетные счета»;

- «Вх. Номер» и «Вх. Дата» – указываем номер и дату банковского ордера;

- «Плательщик» – выбираем наш «ПАО «Сбербанк»;

- «Сумма» – указываем сумму нашего депозита 5 000 000,00 руб;

- «Договор» – выбираем с видом «Прочее» и соответствующую валюту расчетов;

- Статья ДДС – указываем «Возврат депозита»;

- Счет расчетов – выбираем субсчет 55.03 (Депозитные счета);

- В поле назначение платежа: прописываем, за что нам перечисляют денежные средства, в рамках какого договора;

- Поле «Счета расчетов» заполняется автоматически при выборе вида операции в документе «Поступление на расчетный счет»;

- Провести депозит в 1С (его возврат) и закрыть.

Рис.3 Досрочное расторжение договора, возврат депозита

Так как организация досрочно расторгла договор на размещение депозита, нам необходимо пересчитать сумму процентов по пониженной ставке и отразить их в программе.

Для этого заходим Операции/Операции, введенные вручную/Создать – вид документа выбираем «Операция».

Заполняем открывшуюся карточку документа:

- «От» – указываем дату учета операции 03.07.2022;

- «Содержание» – прописываем содержание нашей операции;

- «Сумма операции» – указываем сумму процента начисления за апрель, май, июнь, июль 2020 ). Сумма рассчитывается по формуле: 30 479,45руб.= ((5 000 000* 2,5%)/365)*(26 31 30 2) где (2,5% пониженная процентная ставка по договору, 365 количество дней в году, 26 количество дней за апрель, 31 количество дней за май, 30 количество дней за июнь, 2 количество дней за июль).

Далее нам необходимо указать проводки «по начислению банковских процентов» в табличной части документа.

Нажмите кнопку «Добавить в табличной части».

Заполняем табличную часть документа:

- «Дебет» – выбираем субсчет 76.09 «Прочие расчеты с разными дебиторами и кредиторами»;

- «Субконто 2Дт» из справочника «Контрагенты», выбираем наш «ПАО «Сбербанк»;

- «Субконто 3Дт» – выбираем депозитный договор « 55»;

- «Субконто 4Дт» – указываем документ расчетов с контрагентами. В нашем примере это «Списание с расчетного счета 0000-000001 от 05.04.2022»;

- «Кредит» выбираем счет 91.01 «Прочие доходы»;

- «Субконто Кт2» – статья ДДС «Проценты к получению (уплате)»;

- Записать и закрыть.

Рис.4 Проводки по начислению банковских процентов

Ключевые моменты при открытии депозита

Прежде чем положить средства на банковский счет, обратите внимание на некоторые нюансы:

- финансовая организация должна иметь специальную лицензию на привлечение денег от населения и быть участником системы страхования вкладов;

- максимальный размер страхового возмещения в случае ликвидации кредитной компании – 1,4 млн рублей;

- компенсацию выплачивают как по рублевым, так и по валютным счетам.

Деньги, которые вкладчик хранит на инвестиционном или металлическом счете, не застрахованы. Также не подлежат возмещению суммы на депозитах юридических лиц. При банкротстве финансовой организации эти средства «сгорят» в полном объеме.

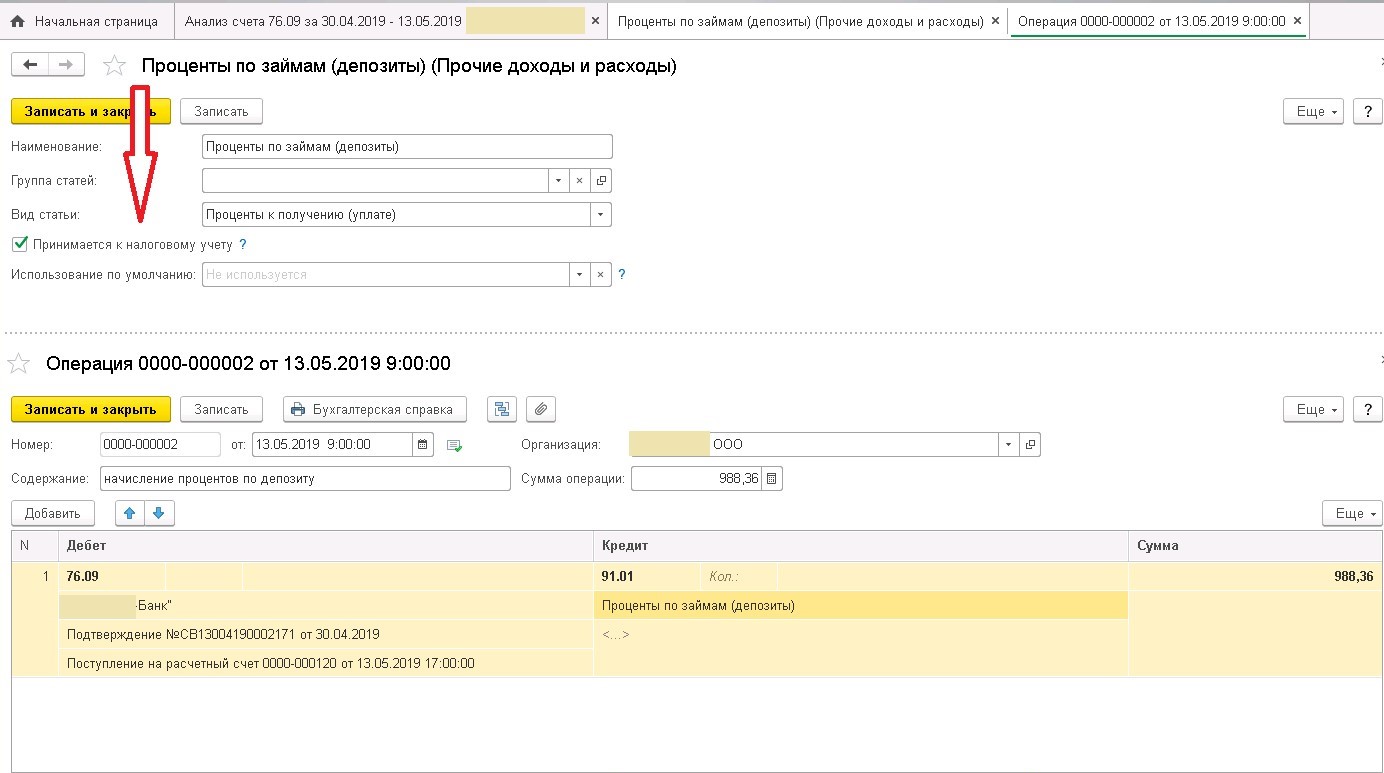

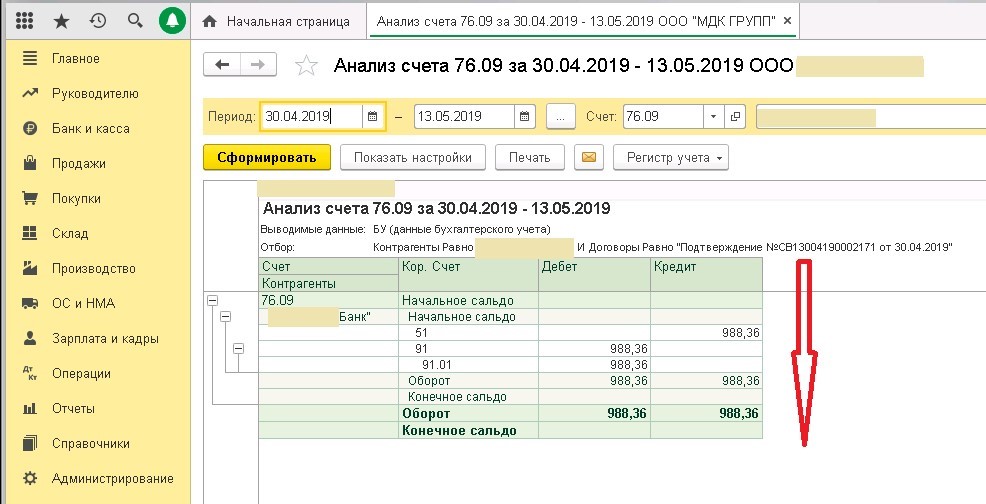

Начислены проценты по депозиту — проводка в бухгалтерском учете и ее значение для налогового учета

Как мы уже отметили, периодичность начисления процентов, так же как и их ставка, — одно из обязательных условий договора. При начислении процентов у организации — владельца средств на основании банковских документов должна быть сформирована следующая проводка:

Дт 76 Кт 91.1.

Проценты по депозитам должны быть обязательно учтены в качестве внереализационных доходов при расчете налога на прибыль, если организация применяет основной режим, или единого налога при УСН по мере их начисления (либо поступления) — п. 6 ст. 250 НК РФ.

Проценты могут перечисляться на расчетный счет лица по мере их начисления, а могут накапливаться на депозитном счете и выплачиваться единовременно лишь по истечении срока договора. Перечисление процентов на расчетный счет отразится корреспонденцией:

Дт 51 Кт 76.

Отличия депозита от банковского вклада

Вклад – это передача финансовой организации исключительно денег с целью получения дохода виде процентов. В то время как депозит подразумевает размещение на счете любых ценностей, благодаря чему человек получает больше возможностей для извлечения прибыли.

Активы на депозите размещают не только для получения дохода, но и для обеспечения обязательств. Такую схему используют в расчетах при заключении сделок между юридическими или физическими лицами. Например, компания хочет получить кредит, и банк требует передать в качестве гарантии возврата ценные бумаги.

Заемщик открывает депозитный счет, и финансовая организация будет хранить на нем акции до момента погашения ссуды. Депозит отличается от вклада объектом вложения и целью, с которой ценности размещают на счетах. Если клиент передает банку деньги для получения дохода, то в таком случае эти понятия – синонимы.

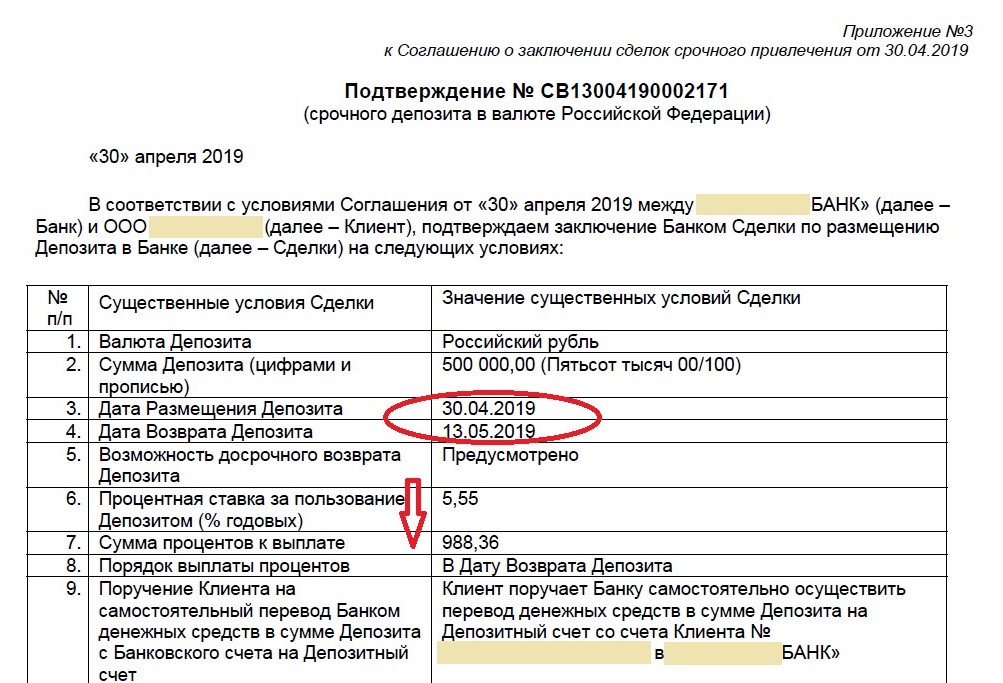

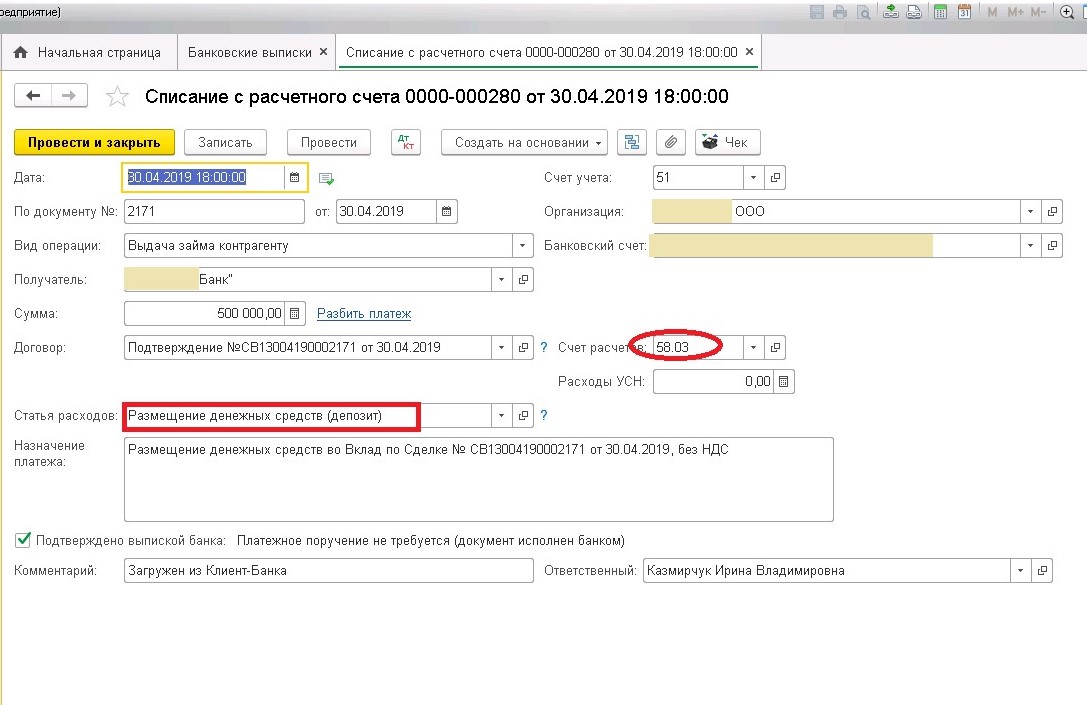

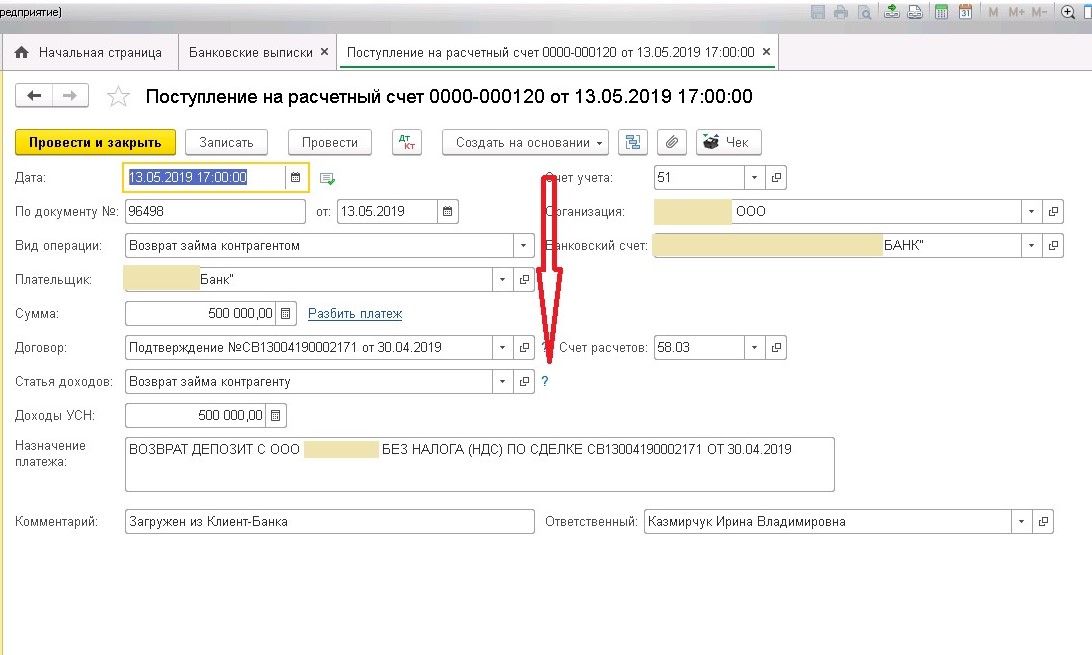

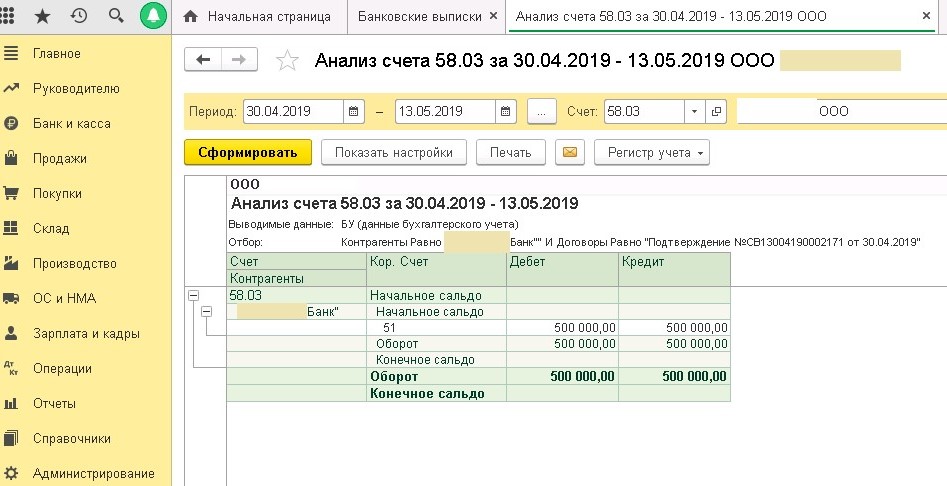

Отражение в 1с: бухгалтерии предприятия 8 коротких депозитов – учет без забот

- Опубликовано 15.05.2022 11:51

- Автор: Administrator

- Просмотров: 9629

«Меньше – это всегда лучше, чем ничего». У многих организаций бывают периоды временно свободных денежных средств. Эффективный менеджмент предполагает эффективное использование ресурсов. Депозиты – это инвестиции или финансовые вложения организации. Особенность депозитов в том, что денежные средства размещаются на конкретный срок и на заранее оговоренных условиях (под проценты). «Короткие депозиты», например, на выходные и праздничные дни, возможно, и не дадут грандиозных доходов, но это источник «пассивного» дохода организации в сумме полученных процентов.

В бухгалтерском учете они могут отражаться в Дебете следующих счетов:

— 55.03 счет (Депозитные счета),

— 58.02 счет (Долговые ценные бумаги).

Рассмотрим механизм отражения депозитов в программе 1С: Бухгалтерия предприятия 8, редакция 3.0.

Например, заключено такое соглашение с банком:

Отразим следующие операции в программе:

1. Размещение свободных денежных средств на депозит в праздничные дни.

Документ-основание удобно прикрепить к банковской выписке.

2. Возврат суммы депозита в установленные договором сроки.

3. Начисление процентов по депозиту на дату возврата.

4. Поступление процентов по депозиту.

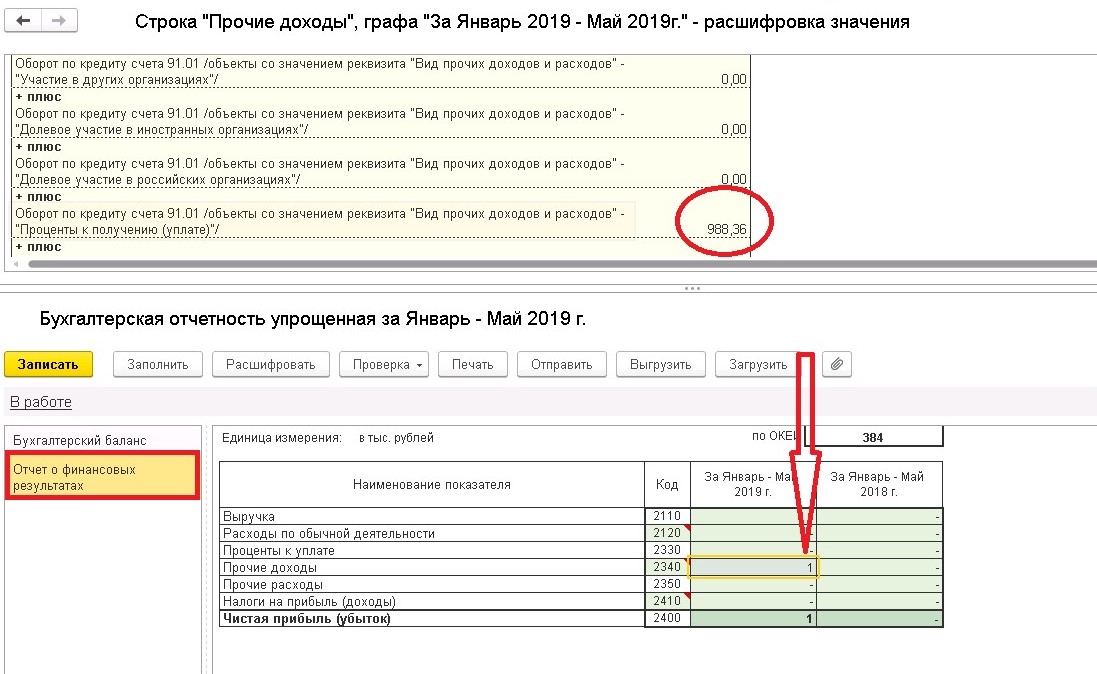

В бухгалтерской отчетности полученный доход отражается следующим образом:

«Приобретать познания еще недостаточно для человека, надо уметь отдавать их в рост». (Иоганн Гете)

Автор статьи: Ирина Казмирчук

Понравилась статья? Подпишитесь на рассылку новых материалов

Порядок действий для открытия вклада

Стать вкладчиком можно с 14 лет. Клиенту для получения услуги потребуется только паспорт. Для родителей кредитные организации предлагают специальные продукты – размещение денег на счете в пользу детей. По достижению совершеннолетия гражданин получит накопленные средства.

Чтобы открыть банковский депозит:

- посетите офис финансовой организации;

- выберите вид и условия вклада;

- заполните заявление на открытие счета;

- подпишите договор на оказание услуг;

- внесите минимально установленную сумму.

Основные условия по депозиту – ставка, валюта, срок и способ начисления процентов. Финансовые организации предлагают хранить деньги в рублях, долларах или евро. Период действия договора- от полугода до 3 лет. Доход по счету начисляют ежемесячно, ежеквартально или один раз в момент закрытия вклада.

Подробная информация об условиях размещения средств находится в открытом доступе на сайте банка. Также ее можно уточнить у консультанта. Самые выгодные депозиты – срочные, сберегательные.

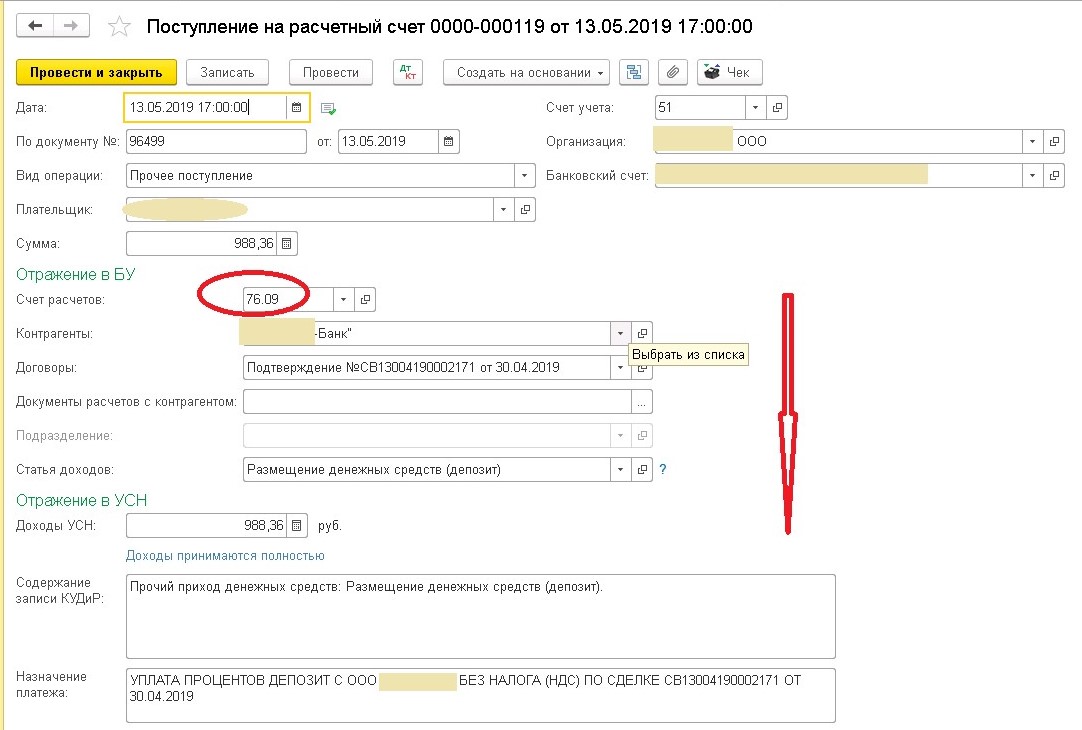

Проводки при размещении депозита, начислению процентов и возврате вклада

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ основание |

| 55.03 | () | Перечисление денежных средств с основного или валютного счет на хранение | Размер вклада | Банковская выписка |

| 76 | 91.01 | Начисление банковских процентов за пользование депозитных средств | Сумма начисленных процентов | Банковская выписка |

| () | 76 | Фактическое поступление процентов по депозиту | Сумма начисленных процентов | Банковская выписка |

| () | 55.03 | Возврат денег с депозитного счета | Размер вклада | Банковская выписка |

| Проводки начисления процентов по депозиту | ||||

| 55.03 | 76 | Перечисление денежных средств с основного или валютного счет на хранение | Размер вклада | Банковская выписка |

| () | 55.03 | Поступление процентов от размещения вклада на валютный или расчетный счет | Сумма начисленных процентов за весь период хранения | Банковская выписка |

| () | 55.03 | Возврат депозита | Размер вклада | Банковская выписка |

Учет депозитных операций физических лиц.

Вклады физических лиц учитываются на пассивных счетах бухгалтерского баланса:

42301 – 42307 – вклады физических лиц.

Рассмотрим основные проводки, сопутствующие процедуре открытия ведения счета по вкладу физического лица:

Открытие вклада:

- Дебет 20202 – (Касса банка);

- Кредит 42301 – 42307 – (Депозиты физических лиц).

При закрытии вклада осуществляется обратная проводка.

В случае, когда открытие вклада осуществляется путем перечисления денежных средств с уже имеющегося в банке счета:

- Дебет 40817 – (текущий счет физического лица);

- Кредит 42301 – 42307 – (Депозиты физических лиц).

В случае закрытия вклада с последующим переводом средств обратно на текущий счет клиента, осуществляется обратная проводка.

Процедура уплаты процентов отражается следующим образом:

- Дебет — 47411 — (начисленные проценты по вкладам физических лиц);

- Кредит – 42301 – 42307 — (депозиты физических лиц).

Необходимо так же рассмотреть процедуру учета депозитных операций между кредитными организациями.