от 28.10.2020")

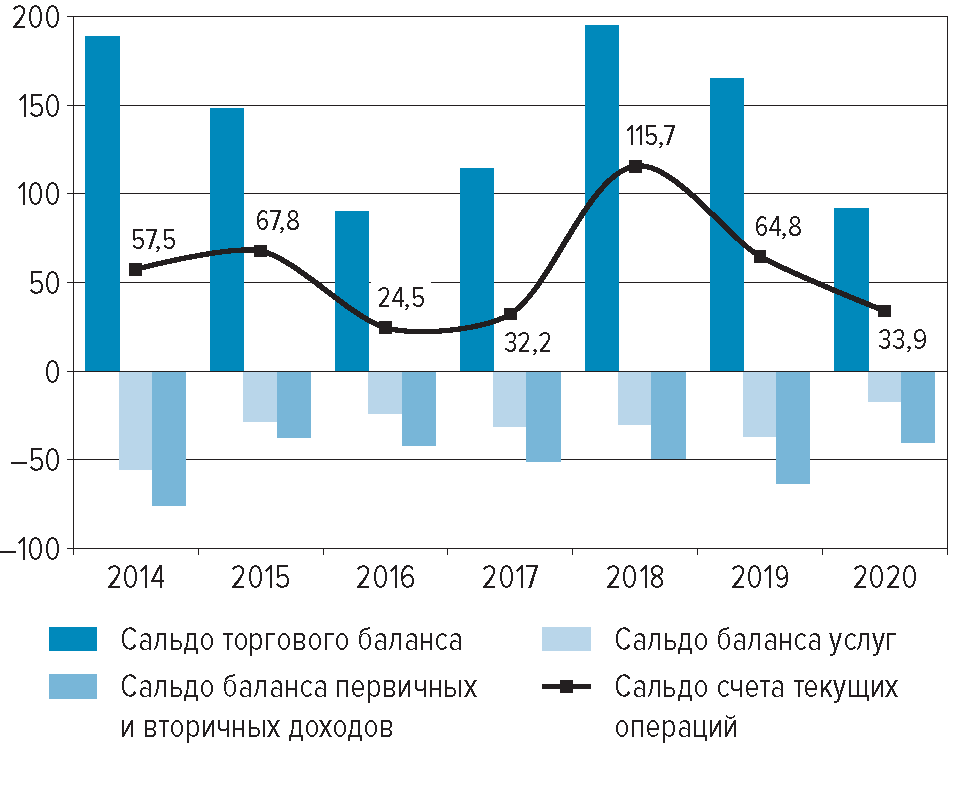

- Соотношение основных компонентов счета текущих операций в 2022-2020 годах(млрд долларов сша)

- Перечень основных изменений, внесенных в данные платежного баланса российской федерации за предыдущие периоды

- Перечень основных изменений, внесенных в данные по внешнему долгу российской федерации за предыдущие периоды

- График погашения внешнего долга российской федерации по состоянию на 1 января 2021 года:основной долг

- Юридическая основа разработки платежного баланса, международной инвестиционной позиции и внешнего долга

- Платежный баланс российской федерации в 2022-2020 годахосновные агрегаты

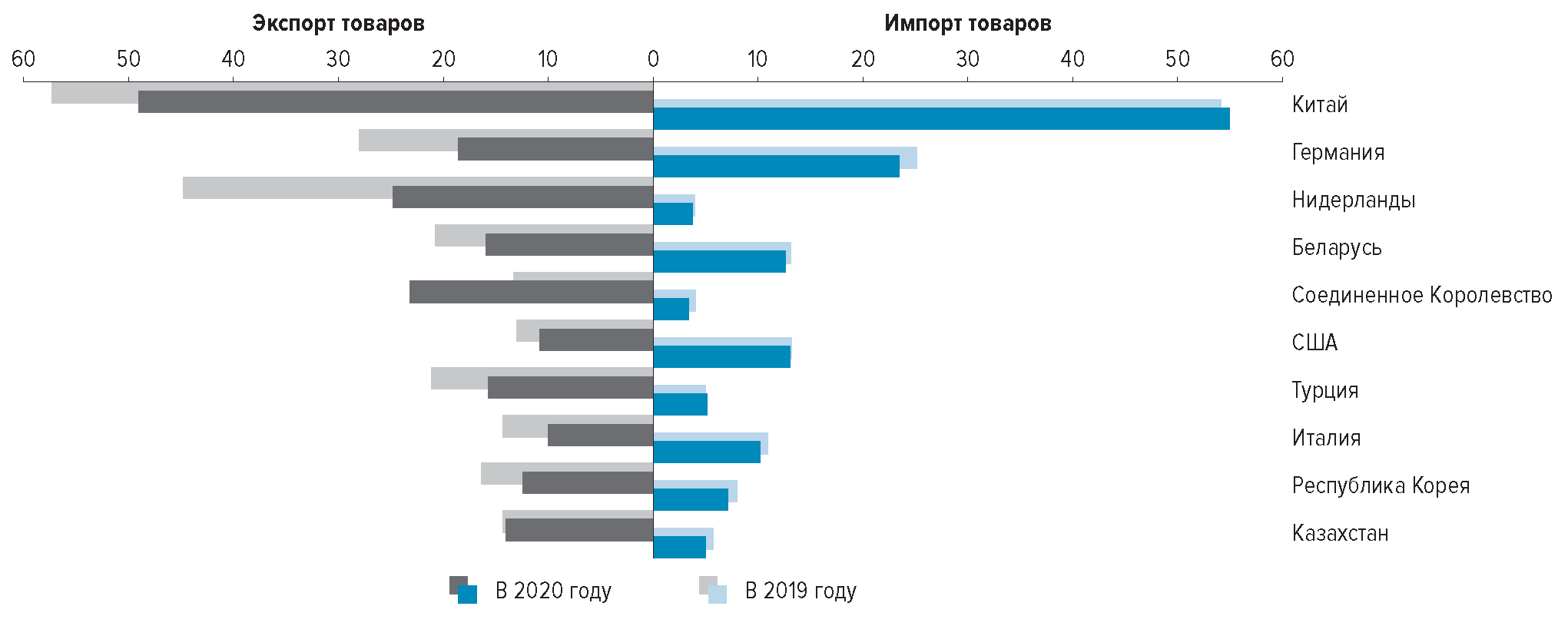

- Страны — основные торговые партнеры россии (млрд долларов сша)

- Внешний долг российской федерации

- Внешний долг российской федерации в 2020 году

- Внешний долг российской федерации в 2020 году(в национальной и иностранной валютах по срокам погашения)

- Внешний долг российской федерации в 2020 году(по срокам погашения и финансовым инструментам)

- Глобальные иноинвестиции упали вдвое

- График предстоящих выплат по внешнему долгу российской федерации по состоянию на 1 января 2021 года: проценты

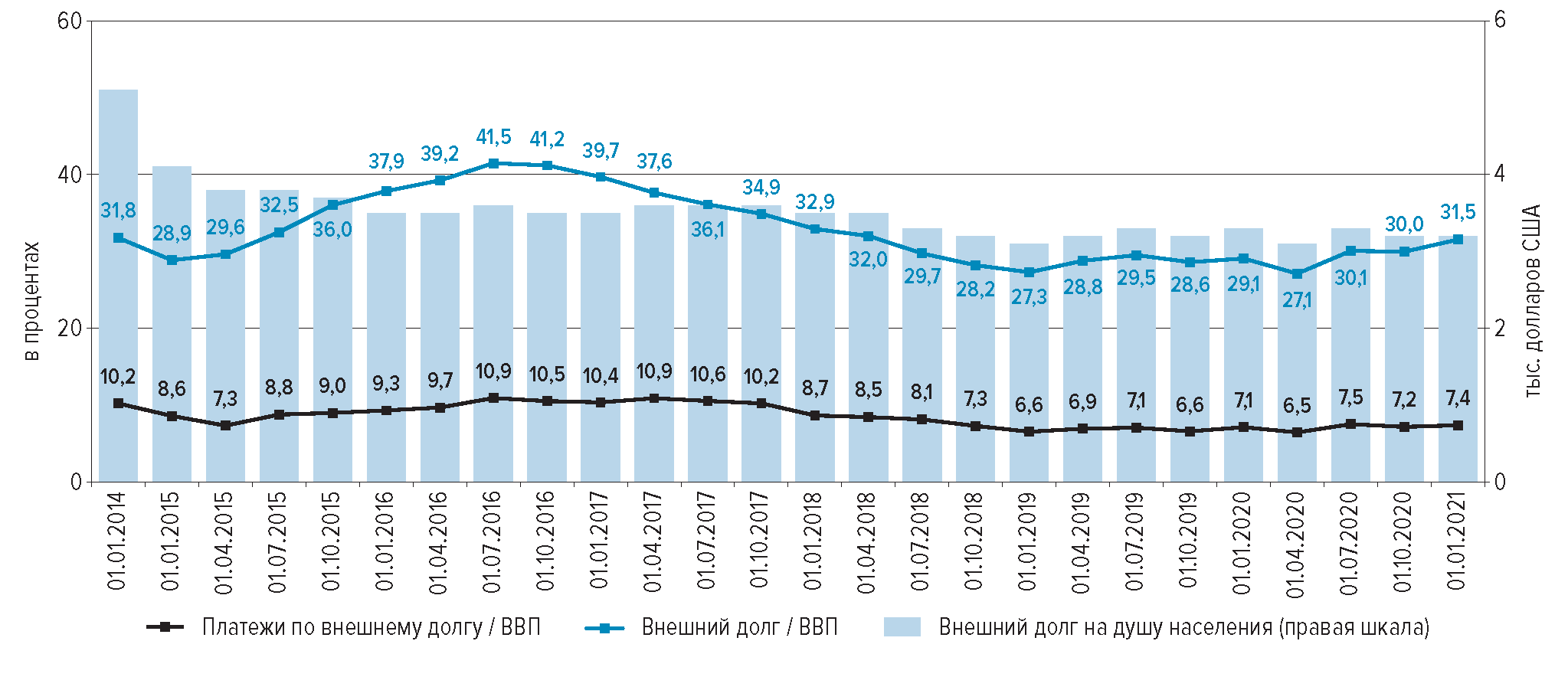

- Динамика показателей внешней долговой устойчивости российской федерации

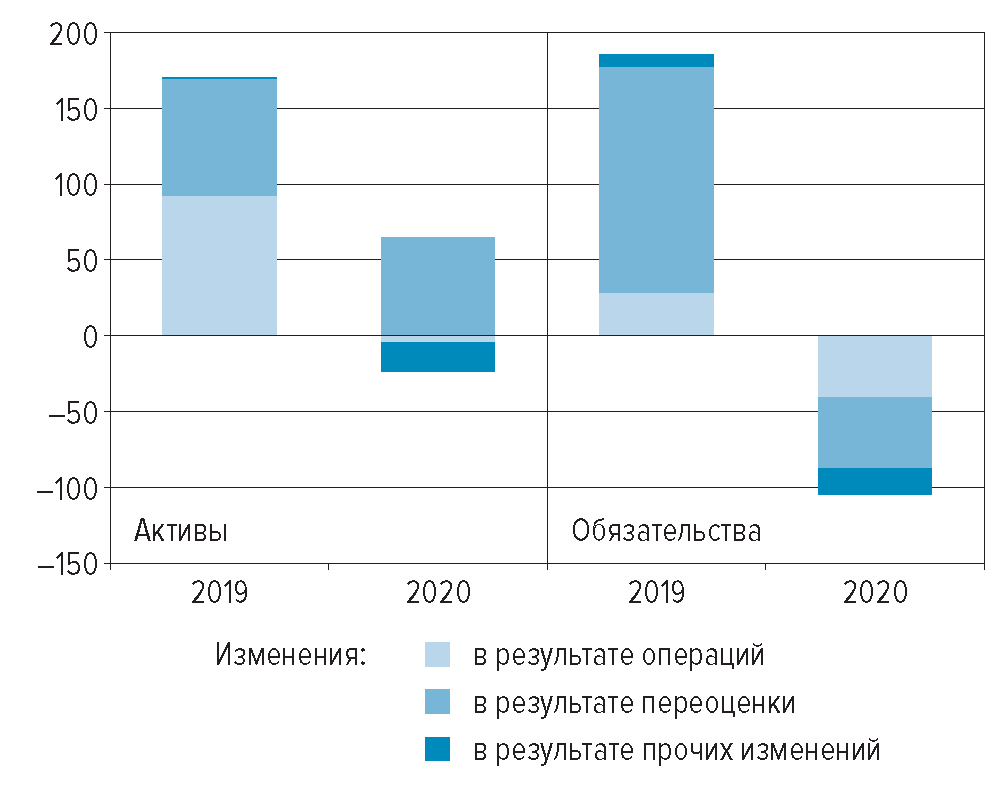

- Изменение инвестиционной позиции в 2022-2020 годах(млрд долларов сша)

- Международная инвестиционная позиция по внешнему долгу российской федерации в 2020 году

- Международная инвестиционная позиция российской федерации

- Международные резервы российской федерации

- Оценка влияния пандемии covid-19 на движение прямых иностранных инвестиций

- Платежный баланс российской федерации

- Платежный баланс российской федерации в 2020 году стандартные компоненты

- Платежный баланс российской федерации в 2020 годуаналитическое представление

- Прямые иностранные инвестиции вернулись на стабильный уровень

- Структура международной инвестиционной позиции по состоянию на 1 января 2021 года

- Структура экспорта и импорта услуг в 2020 году

- Трансграничные переводы физических лиц — резидентов по целям перечислений и поступлений в 2020 году

- Трансграничные переводы физических лиц (резидентов и нерезидентов)1в 2022-2020 годах

- Трансграничные переводы, осуществленные через платежные системы, в 2022-2020 годах

- Фактические платежи по внешнему долгу органов государственного управления российской федерации в 2020 году

- Финансовые операции частного сектора в 2022-2020 годах(по данным платежного баланса)

- Чистое принятие обязательств резидентами по категориям инвестиций в 2022-2020 годах (млрд долларов сша)

- Показатели внешней долговой устойчивости российской федерации в 2022-2020 годах (по состоянию на конец периода)

Соотношение основных компонентов счета текущих операций в 2022-2020 годах(млрд долларов сша)

Экспорт товаров уменьшился до 332,2 млрд долларов США, или на 87,6 млрд долларов США, по сравнению с показателем 2022 года из-за сокращения стоимостных объемов поставок основных топливно-энергетических товаров под влиянием как негативного воздействия ценового фактора, так и сжатия объемов поставок в натуральном выражении.

В то же время экспорт прочих товаров сложился чуть выше уровня прошлого года. Сводный индекс-дефлятор экспорта составил 0,80, при этом для основных топливно-энергетических товаров он равнялся 0,68. Совокупный экспорт товаров в натуральном выражении снизился на 1,6%, в том числе физические объемы поставок углеводородного сырья стали меньше на 7,6%.

Перечень основных изменений, внесенных в данные платежного баланса российской федерации за предыдущие периоды

В таблице приведен перечень произведенных уточнений в ретроспективных данных при публикации платежного баланса Российской Федерации за 2020 год с указанием причин каждого из них посредством условных кодов: изменение в отчетных данных, использованных при составлении платежного баланса, — О; совершенствование методологии составления платежного баланса и (или) методики расчетов и оценок отдельных статей платежного баланса — М; появление источников информации о не учитываемых ранее операциях с нерезидентами (или учитываемых с использованием другой информации) — НИИ; корректировки, связанные с изменениями парной проводки платежного баланса, — КПП; замена оценочных показателей на отчетные данные, для которых фактические сроки подготовки превышают сроки, установленные для выпуска платежного баланса, — ЗОП; изменение в данных, связанное с переклассификацией инструментов (показателей), — ИКП; прочие — П.

Приложение 7.2

Перечень основных изменений, внесенных в данные по внешнему долгу российской федерации за предыдущие периоды

В таблице приведен перечень произведенных уточнений ретроспективных данных при публикации внешнего долга Российской Федерации по состоянию на 1 января 2021 года с указанием причин каждого из них посредством условных кодов: О — изменение в отчетных данных, М — изменение методологии/ методики, НИИ — появление нового источника информации, ЗОП — замена оценочных показателей на отчетные данные, ИКП — переклассификация инструментов, П — прочие причины изменения в операциях, КС — курсовые и стоимостные изменения в позиции, ПИ — прочие изменения в позиции.

График погашения внешнего долга российской федерации по состоянию на 1 января 2021 года:основной долг

——————————

1 Включаются просроченный долг, привилегированные акции в собственности нерезидентов и другая не имеющая графика погашения задолженность.

2 Включаются обязательства кредитных организаций и государственной корпорации развития «ВЭБ.РФ»; все долговые инструменты включают задолженность перед прямыми инвесторами и предприятиями прямого инвестирования.

3 График погашения внешнего долга перед прямыми инвесторами и предприятиями прямого инвестирования составлен исходя из первоначальных условий заимствований без учета возможной реструктуризации задолженности с целью облегчения долговой нагрузки.

——————————

Примечания.

Включается внешняя задолженность в национальной и иностранной валютах.

Источниками информации для формирования показателей внешнего долга являются данные Центрального банка Российской Федерации, Министерства финансов Российской Федерации, международных финансовых организаций, местных органов управления, кредитных организаций, государственной корпорации развития «ВЭБ.РФ», депозитарно-клиринговых систем, а также институциональных единиц, относящихся к прочим секторам.

Таблица 6.5

Юридическая основа разработки платежного баланса, международной инвестиционной позиции и внешнего долга

Законодательной и правовой базой разработки платежного баланса, международной инвестиционной позиции и внешнего долга являются:

— Федеральный закон от 10.07.2002 № 86-ФЗ (с изменениями) «О Центральном банке Российской Федерации (Банке России)»;

— Федеральный закон от 29.11.2007 № 282-ФЗ (с изменениями) «Об официальном статистическом учете и системе государственной статистики в Российской Федерации»;

— Федеральный закон от 02.12.1990 № 395-1 (с изменениями) «О банках и банковской деятельности»;

— Федеральный закон от 27.07.2006 № 149-ФЗ (с изменениями) «Об информации, информационных технологиях и о защите информации»;

— Постановление Правительства Российской Федерации от 26.09.1997 № 1226 «О присоединении Российской Федерации к Специальному стандарту распространения данных МВФ»;

— Распоряжение Правительства Российской Федерации от 06.05.2008 № 671-р (ред. от 23.10.2022) «Об утверждении федерального плана статистических работ».

В 2020 году платежный баланс Российской Федерации формировался в условиях неблагоприятной международной ценовой конъюнктуры основных сырьевых товаров, а также ограничительных мер, введенных из-за пандемии коронавирусной инфекции. Профицит счета текущих операций в результате сокращения товарного экспорта сжался наполовину относительно 2022 года. Чистое кредитование остального мира было сформировано в основном снижением внешних обязательств экономики.

Существенное снижение иностранных обязательств в сочетании с ростом внешних активов обусловило увеличение чистой международной инвестиционной позиции Российской Федерации.

Внешний долг Российской Федерации уменьшился главным образом вследствие обесценения российского рубля.

Международные резервы выросли под воздействием значительной положительной переоценки.

Платежный баланс российской федерации в 2022-2020 годахосновные агрегаты

——————————

1 Неклассифицированные операции включают сомнительные операции, связанные с торговлей товарами и услугами, с покупкой/продажей ценных бумаг, предоставлением кредитов и переводами средств на собственные счета за рубежом, целью которых является трансграничное перемещение денежных средств.

——————————

Таблица 1.3

Страны — основные торговые партнеры россии (млрд долларов сша)

Отрицательная динамика экспорта наблюдалась по большинству основных товарных групп. Наибольшее снижение отмечалось в поставках минеральных продуктов — на 35,9%, до 172,2 млрд долларов США, в результате чего доля группы упала на 12,1 процентного пункта, составив 51,2%.

Сокращение вывоза по другим товарным группам было не столь существенным. Экспорт черных и цветных металлов, включая изделия из них, стал меньше на 7,2%, его стоимость равнялась 34,9 млрд долларов США, удельный вес увеличился на 1,5 процентного пункта, до 10,4%.

Продукции химической промышленности поставлено в стоимостном выражении на 11,9% меньше, чем в 2022 году, ее экспорт сложился в размере 23,9 млрд долларов США, доля группы выросла до 7,1% против 6,4% годом ранее. Вывоз продукции машиностроения в сумме 25,0 млрд долларов США стал ниже на 10,2%, удельный вес группы изменился до 7,4% против 6,6% годом ранее.

В географической структуре экспорта доля стран ЕС снизилась на 10,6 процентного пункта, до 34,1%, как в результате изменения состава ЕС (выход из него Соединенного Королевства), так и в результате сокращения экспорта углеводородного сырья. Удельный вес поставок в государства АТЭС, напротив, вырос до 27,9% (в 2022 году — 26,3%); доля экспорта в страны ЕАЭС расширилась до 9,8% (9,0%); удельный вес прочих стран увеличился до 28,2% против 20,0% в 2022 году.

Импорт товаров в 2020 году уменьшился до 240,4 млрд долларов США, или на 5,6%, по сравнению с показателем 2022 года. Поставки в натуральном выражении сократились на 3,4%, цены снизились на 2,3%.

Стоимостной объем ввоза наиболее значимой товарной группы — машин, оборудования и транспортных средств — снизился на 2,2%, до 110,2 млрд долларов США, при этом удельный вес этих товаров в структуре импорта увеличился на 1,5 процентного пункта, до 47,6%.

Поставки продукции химической промышленности и связанных с ней отраслей сократились на 11,4%, до 42,4 млрд долларов США, удельный вес группы составил 18,3% (19,6%). Продовольственных товаров, включая сырье для их производства, импортировано на 29,7 млрд долларов США, что практически соответствует данным 2022 года, доля группы выросла до 12,9% с 12,3% годом ранее.

Внешний долг российской федерации

Внешний долг Российской Федерации на 1 января 2021 года сложился в размере 467,9 млрд долларов США, снизившись в течение года на 23,6 млрд долларов США, или на 4,8%, определяющим фактором стала отрицательная переоценка обязательств, связанная с обесценением российского рубля.

Внешний долг российской федерации в 2020 году

Примечания.

Включается внешняя задолженность в национальной и иностранной валютах.

Государственные ценные бумаги отражаются в части задолженности перед нерезидентами и оцениваются по номинальной стоимости.

Данные по банкам включают данные государственной корпорации развития «ВЭБ.РФ».

Долговые ценные бумаги прочих секторов оцениваются по номинальной стоимости.

Таблица 6.2

Внешний долг российской федерации в 2020 году(в национальной и иностранной валютах по срокам погашения)

Примечания.

Включается внешняя задолженность в национальной и иностранной валютах.

Государственные ценные бумаги отражаются в части задолженности перед нерезидентами и оцениваются по номинальной стоимости.

Данные по банкам включают данные государственной корпорации развития «ВЭБ.РФ».

Долговые ценные бумаги прочих секторов оцениваются по номинальной стоимости.

Таблица 6.4

Внешний долг российской федерации в 2020 году(по срокам погашения и финансовым инструментам)

Примечания.

Включается внешняя задолженность в национальной и иностранной валютах.

Государственные ценные бумаги отражаются в части задолженности перед нерезидентами и оцениваются по номинальной стоимости.

Данные по банкам включают данные государственной корпорации развития «ВЭБ.РФ».

Долговые ценные бумаги прочих секторов оцениваются по номинальной стоимости.

Таблица 6.3

Глобальные иноинвестиции упали вдвое

Объем прямых иностранных инвестиций (ПИИ) в мире в первой половине 2020 года сократился на 49% (до $399 млрд) по сравнению с тем же периодом 2022 года, следует из доклада Конференции ООН по торговле и развитию (ЮНКТАД). Основной причиной такого сильного спада стали ограничения, введенные из-за пандемии коронавируса. В частности, количество новых инвестпроектов сократилось на 37% (данные приведены за три квартала), трансграничных сделок слияний и поглощений — на 15%, сделок проектного финансирования (для вложений в инфраструктуру) — на 25%. В целом по 2020 году спад ПИИ составит 30–40%, полагают составители доклада. При этом они считают, что по итогам третьего квартала будет наблюдаться рост инвестактивности.

В развитых странах спад иностранных инвестиций был более выраженным — сразу на 75% (с $397 млрд до $98 млрд, до уровня 1994 года). Потоки инвестиций в Северную Америку сократились на 56% — до $68 млрд. В Европе показатель и вовсе стал отрицательным — минус $7 млрд против $202 млрд в первом полугодии 2022 года. Такой резкий спад объяснялся в первую очередь сокращением вложений в Нидерланды (минус $86 млрд) и в Швейцарию (минус $98 млрд). В Ирландию при этом приток инвестиций вырос до $75 млрд. В итоге падение по остальным основным составляющим ПИИ — вложениям в новые проекты, сделкам проектного финансирования, а также сделкам слияний и поглощений было сдержанным (минус 17% в первых двух случаях и минус 5% в третьем). По странам наибольший спад ПИИ в процентах зафиксирован в Италии — минус 74%, в США — минус 61%, в Бразилии — минус 48% и в Австралии — минус 40%.

В развивающихся странах спад прямых иностранных инвестиций составил 16% (с $352 млрд до $296 млрд) — это меньше, чем ранее ожидалось. В первом полугодии 2020 года на развивающиеся страны Азии пришлось более половины всех ПИИ (спад там составил всего 12% — до уровня в $217 млрд). По вложениям в новые проекты сокращение составило 49% (спад пришелся в первую очередь на нефтегазовую сферу), по проектному финансированию — 25%, а вот по сделкам слияний и поглощений зафиксирован рост на 12%. В России за полгода показатель ПИИ оказался отрицательным — минус $1,2 млрд против прироста на $16 млрд за такой же период 2022 года.

График предстоящих выплат по внешнему долгу российской федерации по состоянию на 1 января 2021 года: проценты

Примечание.

Включаются процентные платежи по тем видам внешней задолженности, по которым имеется график. Не включаются будущие выплаты процентов по просроченной задолженности и дивидендов по привилегированным акциям.

Таблица 6.6

Динамика показателей внешней долговой устойчивости российской федерации

Долговые обязательства частного сектора перед нерезидентами составили 83,2% совокупного внешнего долга Российской Федерации (389,4 млрд долларов США по состоянию на 1 января 2021 года). На иностранную задолженность органов государственного управления и центрального банка приходилось 16,8% (78,5 млрд долларов США).

Иностранные обязательства сектора органов государственного управления уменьшились в течение года с 69,9 млрд долларов США до 65,3 млрд долларов США, или на 6,6%, преимущественно за счет сокращения задолженности по суверенным ценным бумагам, номинированным как в российских рублях (на 3,2 млрд долларов США), так и в иностранной валюте (на 1,2 млрд долларов США).

Внешняя задолженность центрального банка снизилась на 0,8 млрд долларов США, до 13,2 млрд долларов США вследствие операций по управлению международными резервами.

Внешний долг банков в 2020 году сократился на 4,8 млрд долларов США, до 72,1 млрд долларов США.

Иностранная задолженность прочих секторов стала меньше на 13,4 млрд долларов США, ее сумма — 317,3 млрд долларов США. Динамика по отдельным финансовым инструментам была разнонаправленной. С одной стороны, существенно снизились обязательства по привлеченным от нерезидентов кредитам, с другой стороны, наблюдался рост задолженности в форме торговых кредитов и по финансовому лизингу.

В течение 2020 года доля краткосрочных обязательств перед нерезидентами в общем объеме внешнего долга изменилась с 13,9 до 13,3%, составив на конец 2020 года 62,2 млрд долларов США, а удельный вес долгосрочных обязательств соответственно увеличился до 86,7% (405,7 млрд долларов США).

За счет опережающего сокращения задолженности по инструментам, номинированным в российских рублях, доля внешних обязательств в национальной валюте уменьшилась с 30,5 до 27,4%, их величина равнялась 128,2 млрд долларов США. На долг в иностранной валюте пришлось 72,6% внешних обязательств, или 339,7 млрд долларов США.

Согласно международным критериям долговая нагрузка на российскую экономику на 1 января 2021 года оставалась умеренной: отношение внешнего долга к ВВП составило 31,5% (на начало 2020 года — 29,1%), а внешних долговых обязательств органов государственного управления к ВВП — 4,4% (на начало 2020 года — 4,1%).

——————————

1 Совокупная величина операций банков и прочих секторов.

2 Без учета задолженности по поставкам на основании межправительственных соглашений.

——————————

Изменение инвестиционной позиции в 2022-2020 годах(млрд долларов сша)

Прямые инвестиции сократились на 31,1 млрд долларов США, до 470,1 млрд долларов США. Вместе с тем портфельные инвестиции выросли на 21,1 млрд долларов США, до 101,4 млрд долларов США, объем прочих инвестиций расширился на 8,8 млрд долларов США, до 381,1 млрд долларов США, а международных резервов — на 41,4 млрд долларов США, до 595,8 млрд долларов США.

Внешние обязательства Российской Федерации снизились на 104,2 млрд долларов США, до 1050,6 млрд долларов США, при практически равнозначном вкладе отрицательных переоценок (47,8 млрд долларов США) и операций, учтенных в платежном балансе (40,0 млрд долларов США).

Международная инвестиционная позиция по внешнему долгу российской федерации в 2020 году

Примечания.

Расхождение сведений по внешнему долгу с данными международной инвестиционной позиции и платежного баланса обусловлено тем, что в статистике внешнего долга по сектору органов государственного управления и прочим секторам финансовые инструменты учитываются по номинальной стоимости, а данные об операциях не включают накопленный процентный и купонный доход.

Данные по банкам включают данные государственной корпорации развития «ВЭБ.РФ».

Таблица 6.7

Международная инвестиционная позиция российской федерации

Объем иностранных активов Российской Федерации на 1 января 2021 года составил 1555,1 млрд долларов США, увеличившись по сравнению с показателем на начало 2020 года на 2,8%, или на 41,6 млрд долларов США.

Положительная переоценка, определив рост внешних требований, сложилась в размере 65,1 млрд долларов США и стала результатом удорожания резервных активов и производных финансовых инструментов, в совокупности значительно превысившего обесценение иностранных активов в форме прямых инвестиций.

Требования к нерезидентам за счет операций, отраженных в платежном балансе, стали меньше на 3,8 млрд долларов США. На отрицательную величину прочих изменений, равную 19,6 млрд долларов США, преимущественно оказала влияние реклассифи-кация прямых инвестиций редомицилированных компаний.

Международные резервы российской федерации

Международные резервы Российской Федерации за 2020 год увеличились на 41,4 млрд долларов США, до 595,8 млрд долларов США.

Положительные переоценки на сумму 52,2 млрд долларов США, обусловленные удорожанием золота и ослаблением доллара США к другим иностранным валютам, а также прочие изменения резервных активов в размере 3,0 млрд долларов США превысили снижение международных резервов в результате операций, учтенных в платежном балансе, в сумме 13,8 млрд долларов США.

Стоимость монетарного золота на 1 января 2021 года равнялась 138,8 млрд долларов США. Расширение золотого запаса на 28,4 млрд долларов США, или более чем на четверть, определялось в основном положительной переоценкой в сумме 27,0 млрд долларов США. В результате доля золота в международных резервах выросла за год с 19,9 до 23,3%.

По состоянию на 1 января 2021 года объем международных резервов был достаточен для финансирования импорта товаров и услуг в течение 23 месяцев.

Оценка влияния пандемии covid-19 на движение прямых иностранных инвестиций

Научно-образовательный журнал для студентов и преподавателей «StudNet» №6/2021

ОЦЕНКА ВЛИЯНИЯ ПАНДЕМИИ COVID-19 НА ДВИЖЕНИЕ ПРЯМЫХ ИНОСТРАННЫХ ИНВЕСТИЦИЙ

ASSESSMENT OF THE IMPACT OF THE COVID-19 PANDEMIC ON FOREIGN DIRECT INVESTMENT

УДК 339.727

Маглинова Татьяна Григорьевна, доцент кафедры бизнес-процессов и экономической безопасности, Академия маркетинга и социально-информационных технологий, ИМСИТ, Краснодар

М^Ипоуа Т.О. kim_tg555@mail.ru

Аннотация

В статье рассматриваются приток и отток прямых иностранных инвестиций в рамках развитых и развивающихся сран в период пандемии 2020 года. Глобализация мировой экономики позволила открыть возможности по движению ПИИ, однако события 2020 года внесли свои корректировки, анализ глобальных потоков ПИИ зафиксировался на уровне 1999 года. Развитые страны не смогли стабилизировать обстановку с ПИИ, и показали отрицательную динамику движения капитала. Из стран G-20 только Китай смог выйти из трудной ситуации, тем самым продемонстрировал эффективную политику, проводимую правительством по удержанию инвестиций, направляемые в высокотехнологичные отрасли страны.

Annotation

The article examines the inflow and outflow of foreign direct investment in developed and developing countries during the 2020 pandemic. The globalization of the world economy has opened up opportunities for the movement of FDI, but the events of 2020 made their adjustments, the analysis of global FDI flows was fixed at the 1999 level. Developed countries were unable to stabilize the situation with FDI, and showed negative dynamics of capital flows. Of the G-20 countries, only China was able to get out of the difficult situation, thereby demonstrating the effective policy pursued by the government to retain investment in the country’s high-tech industries.

Ключевые слова: прямые иностранные инвестиции, транснациональные корпорации, слияния и поглощения, новые проекты «с нуля», отток, приток, развитые страны, развивающиеся, валовой внутренний продукт.

Keywords: foreign direct investment, transnational corporations, mergers and acquisitions, new greenfield projects, outflow, inflow, developed countries, developing countries, gross domestic product.

Прямые иностранные инвестиции (ПИИ) включают в себя трансграничные слияния и поглощения, международное проектное финансирование и корпоративные инвестиции в новые проекты «с нуля» за рубежом и могут быть индикатором роста корпоративных цепочек поставок, которые играют важную роль в глиальной торговле [1,3].

Инвестиционные стратегии транснациональных корпораций (ТНК) могут обеспечить важные дополнительные сведения о тенденциях ПИИ. Глобализация является неотъемлемой частью корпоративных стратегий в настоящее время, а ПИИ воплощают эти стратегии. Более того, появление новых технологий (например, Интернета) предлагает компаниям все более эффективную стратегию проникновения на зарубежные рынки [2].

Рост ПИИ в определенной степени являются самовоспроизводящимися: конкуренты следуют друг за другом на новые рынки, а прямые иностранные инвестиции могут стимулировать другие инвестиции в вертикальной цепочке. Помимо структурных факторов, рост прямых иностранных инвестиций во многом зависит от делового цикла, как в странах базирования, так и в странах пребывания. Продолжающаяся политика расширения своего присутствия американскими компаниями помогли глобальным потокам прямых иностранных инвестиций получить и сохранить динамику. Данные изменения способствовали восстановлению азиатских стран, ранее пострадавших от финансовых кризисов. Региональные соглашения по стимулированию инвестиционных потоков также открыли путь для более высокого уровня ПИИ [1].

Однако пандемия 2020 года значительно изменила планы на рынке ПИИ, в 2020 году глобальные потоки ПИИ упали до 846 млрд долл США, что на 38% меньше, чем в 2022 году, до самого низкого уровня с 2005 года. В 2020 г. глобальные потоки ПИИ составляли лишь 1% мирового ВВП, это самый низкий уровень с 1999 года [5].

Возобновление трансграничных слияний и поглощений, которое началось во второй половине 2020 года и продолжалось до первого квартала 2021 года, в состоянии увеличить объемы ПИИ в текущем году.

Приток ПИИ резко упал в большинстве стран в 2020 году. В зоне стран Организации Экономического Сотрудничества и Развития (ОЭСР) он снизился на 51% до 389 млрд долл США, это самый низкий уровень с 2005 года [6].

Так например, приток ПИИ значительно упал в Ирландии (48 млрд долл США), Великобритании (26 млрд долл США) и Канаде (24 млрд долл США) в 2020 году по сравнению с 2022 годом. Однако в странах: Австрия, Норвегия и Швейцария отрицательная динамика притока ПИИ наблюдается уже третий

год. И только в экономику Люксембурга и Швеции приток ПИИ увеличился более, чем на 10 млрд долл США [5].

Приток ПИИ в страны ЕС-27 упал на 70%, в основном из-за вывода инвестиций из Нидерландов.

Приток прямых иностранных инвестиций в экономики G20 снизился на 28%. Они упали на 40% в странах ОЭСР G20 и 9% в странах G20, не входящих в ОЭСР.

В 2020 году, пораженном коронавирусом, снижение притока ПИИ было широко распространена во всех странах G20, не входящих в ОЭСР, за исключением Китая и Индии, где зарегистрирован более высокий уровень ПИИ, приток капитала составил 14% и 27% соответственно, что частично отражает всплеск активности трансграничных слияний и поглощений во второй половине года [7].

Китай второй раз за шесть лет обогнал Соединенные Штаты по количеству прямых иностранных инвестиций. Притоки ПИИ в эти две страны составили 212 млрд долл США и 177 млрд долл США соответственно [7].

Общие инвестиционные потоки в Китай остаются на высоком уровне, отчасти потому, что Китай был одной из первых стран, сумевших контролировать пандемию и возобновить свою производственную систему в стране. Тем временем китайское правительство приняло эффективные меры по удержанию инвестиций для обслуживания операций транснациональных корпораций, действующих в стране, а также ввело новые меры по привлечению инвестиций.

Большая часть ПИИ, направлялась в высокотехнологичные отрасли Китая. Так по оценкам специалистов, стоимость сделок по слияниям и поглощениям в стране выросла на 84 % в 2020 году, в основном в сфере информационных услуг и электронной коммерции, в то время как несколько транснациональных компаний также увеличили свои инвестиции в Китай [7].

Следующими по величине получателями ПИИ оказались Индия и Люксембург.

Отток ПИИ из стран ОЭСР снизился на 48% в 2020 году до 425 млрд долл США, это также самый низкий уровень с 2005 года [5].

В около 20 странах ОЭСР наблюдалось сокращение оттока ПИИ в 2020 году, превышения в объеме 30 млрд долл США зарегистрированы в Канаде и Ирландии, причем последняя также регистрирует отрицательные оттоки ПИИ. Отрицательный динамика оттока также была зафиксирована в Австрии, Норвегии и Великобритании [6].

Отток ПИИ из 27 стран ЕС снизился на 77%, что составляет 13% от глобального оттока ПИИ в 2020 году по сравнению с 30% в 2022 и 2022 годах.

Отток ПИИ из экономик G20 снизился на 43%. В G20 ОЭСР объем ПИИ сократился на 41% и на 49% в странах G20, не входящих в ОЭСР [5].

В 2020 году основными странами инвесторами ПИИ во всем мире были Люксембург, Соединенные Штаты, Япония и Китай. Последние две страны являются представителями с наибольшим объемом иностранных инвестиций, в 2020 году отток ПИИ снизился [7].

В 2020 году приток ПИИ в экономику стран ОЭСР упал на 74%, что составляет 0,2% от территории ОЭСР.

В мировой экономике был зафиксирован самый низкий уровень ВВП с 2005 года, что еще более усиливает нисходящую тенденцию, начавшуюся в 2022 г., когда объем корпоративных изменений в данном секторе снизился. Падение в 2020 году во многом было обусловлено значительным изъятия инвестиций из экономик Швейцарии, Нидерландов и США [5].

Доход от ПИИ состоит из доли иностранного инвестора в доходах его филиалов и чистых процентов от межфирменной задолженности. Изменения в прибыли отражают изменения прибыльности инвестиций. Заработок далее разбивается на дивиденды и реинвестированную прибыль [1,4].

В 2020 году выплаты доходов от ПИИ в ОЭСР снизились на 15%, что составляет 2% ВВП ОЭСР, что сопоставимо с 2022 годом. Поступления доходов от ПИИ в ОЭСР снизились на 16%, что составляет 2,9% ВВП ОЭСР. В среднем это составляет до 3,3% в 2022-2022 годах и до 2,9% в 2022 году. Достигнув пика в 2022 году, доходы от ПИИ стран ОЭСР начали снижаться в

2022 году, что, возможно, отражает замедление темпов роста мировой экономики [5].

В 2020 году доходы от ПИИ упали еще больше из-за различных вспышек COVID-19. Выплаты и поступления доходов для годовых темпов роста были сопоставимы с темпами, зарегистрированными в мировой финансовый кризис.

В 2020 году доходы ОЭСР от ПИИ упали на 17%, в основном за счет Соединенных Штатов.

Снижение доходов от ПИИ было широко распространено во всех странах ОЭСР, за исключением Ирландии. В целом 51% этих доходов были распределены между родителями-иностранцами по сравнению с 58% в 20222022 годах [6].

Прибыль от вывоза ПИИ также сократилась на 17%, в основном за счет США и Нидерландов, однако это снижение одинаково ощущалось в большинстве стран ОЭСР. В целом, 73% этих доходов были распределены между родителями-резидентами ОЭСР, как и в 2022 году.

Потоки акционерного капитала тесно связаны с новыми инвестициями, независимо от способа входа (трансграничные слияния и поглощения, инвестиции с нуля). Данные о трансграничных слияниях и поглощениях из базы данных Refiшtiv показывают снижение на 12% стоимости завершенных сделок в странах с развитой экономикой в 2020 г. по сравнению с 2022 г., при этом количество заключенных сделок уменьшилось на 10%. Большая часть падения по стоимости завершенных сделок произошло в третьем квартале

2020 года, в то время как количество сделок снизилось во втором квартале года [5].

Стоимость завершенных сделок трансграничных слияний и поглощений на развивающихся рынках и в развивающихся странах выросли на 4% в 2020 году из-за восстановления активности данных операция. Однако во втором полугодии количество заключенных сделок в целом снизилось на 18%. Трансграничная стоимость слияний и поглощений была обусловлена несколькими крупными сделками в определенных секторах, таких как трансграничные сделки Unilever, слияние его голландских и британских юридических лиц на дискреционное потребление. Кроме того, сделок в сфере здравоохранения и технологий в 2020 году было больше, чем в предыдущие годы.

Активность трансграничных слияний и поглощений резко возросла в последнем квартале 2020 года, и они продолжали расти в первом квартале 2021 года в странах с развитой экономикой, так как многие компании перешли на международные операции воодушевленные более низкими затратами по займам, ожидаемым падением цен на приобретения и более радужными перспективами с вакциной. Это может способствовать росту потоков ПИИ в 2021 году, если только крупные продажи не сильно повлияли на чистые потоки ПИИ в 2020 году, продолжатся [6].

Последние данные об объявленных новых проектах ПИИ показывают, что последствия пандемии COVID-19 для инвестиций в новые проекты более ощутимы в странах с развивающейся экономикой интенсивнее, чем в странах с развитой экономикой.

В 2020 году капитальные затраты снизились на 15% по сравнению с предыдущим годом в странах с развитой экономикой, в то время как в развивающихся они упали на 43%. Отраслевая разбивка показывает, что расходы на производство, услуги и инфраструктуру упали примерно на 43% в каждом секторе и на 85% в добывающих отраслях, хотя последнее, вероятно, отражает падение цен на нефть [5].

Несмотря на падение на совокупном уровне, наибольший рост инвестиционной активности с нуля наблюдался в биотехнологиях и коммуникациях, где капитальные затраты почти удвоились с 2022 года.

Развивающиеся страны привлекли 72% мировых ПИИ ( 616 млрд долларов США в 2020 году), что является самой высокой долей за всю историю наблюдений, несмотря на сокращение на 12% в годовом исчислении. Например, Индия и Турция привлекают рекордное количество сделок в сфере ИТ-консалтинга и цифровых технологий, включая платформы электронной коммерции, услуги обработки данных и цифровые платежи [7].

Ожидается, что темпы спада в развивающихся странах стабилизируются из-за признаков надвигающегося восстановления в Восточной Азии, но ожидается, что глобальный спад продолжится с дальнейшим сокращением на 5-10 % в 2021 году.

Падение было очень неравномерным по развивающимся регионам [6]:

— 37% в Латинской Америке и Карибском бассейне;

— 18% в Африке;

— 4% в развивающихся странах Азии.

ПИИ являются наиболее важным источником внешнего финансирования для развивающихся стран, превосходящим денежные переводы, банковские ссуды и зарубежную помощь в целях развития.

Несмотря на прогнозы восстановления мировой экономики в 2021 году, ожидается, что потоки ПИИ останутся слабыми из-за неопределенности в отношении развития СОУГО-19 и глобальной инвестиционной политики.

Таким образом, любое увеличение глобальных потоков ПИИ в 2021 году будет происходить не за счет новых инвестиций в производственные активы, а за счет трансграничных слияний и поглощений, особенно в сфере технологий и здравоохранения [6].

Литература

1. Маглинова Т.Г. Тенденции развития прямых иностранных инвестиций в современных условиях // Современная наука в теории и практике. Ларина Е.А., Маглинова Т.Г., Пучкова В.В., Слива-Щерба Ю.В. Монография. Научный редактор М.Л. Вартанова. Москва, 2022. С. 21-40.

2. Маглинова Т.Г. Будущее глобальной экономики // Экономика и бизнес: теория и практика. 2020. № 7 (65). С. 144-146.

3. Международные валютно-кредитные отношения: учебное пособие для вузов / А.В. Бризицкая. — 2-е изд., испр. и доп. — Москва : Издательство Юрайт, 2022. -205 с.

4. Мугаева Е.В. Проблемы государственного регулирования инвестиционной деятельности регионов // В сборнике: Внедрение результатов инновационных разработок: проблемы и перспективы. Сборник статей по итогам Международной научно-практической конференции. 2022. С. 137-140.

5. FDI IN FIGURES April 2021 [Электронный ресурс]. — Режим доступа — URL: https://www.oecd.org/investment/FDI-in-Figures-April-2021.pdf / (Дата обращения 10.05.2021).

6. Global foreign direct investment down 42% in 2020 [Электронный ресурс]. — Режим доступа — URL: https://www.aa.com.tr/en/economy/global-foreign-direct-investment-down-42-in-2020/2121726# / (Дата обращения 10.05.2021).

7. Global foreign direct investment halved amid pandemic, but China remained resilient [Электронный ресурс]. — Режим доступа — URL: https://news.un.org/en/story/2020/10/1076232 / (Дата обращения 10.05.2021).

Literature

1. Maglinova T.G. Trends in the development of foreign direct investment in modern conditions // Modern science in theory and practice. Larina E.A., Maglinova T.G., Puchkova V.V., Sliva-Shcherba Yu.V. Monograph. Scientific editor M.L. Vartanov. Moscow, 2022.S. 21-40.

2. Maglinova T.G. The future of the global economy // Economics and business: theory and practice. 2020. No. 7 (65). S. 144-146.

3. International monetary and credit relations: textbook for universities / A.V. Brizitskaya. — 2nd ed., Rev. and add. — Moscow: Yurayt Publishing House, 2022.-205 p.

4. Mugaeva E.V. Problems of state regulation of investment activity of regions // In the collection: Implementation of the results of innovative developments: problems and prospects. Collection of articles on the results of the International Scientific and Practical Conference. 2022.S. 137-140.

5. FDI IN FIGURES April 2021 [Electronic resource]. — Access mode — URL: https://www.oecd.org/investment/FDI-in-Figures-April-2021.pdf / (date of the application 10.05.2021).

6. Global foreign direct investment down 42% in 2020 [Electronic resource]. — Access mode — URL: https://www.aa.com.tr/en/economy/global-foreign-direct-investment-down-42-in-2020/2121726# / (date of the application 10.05.2021).

7. Global foreign direct investment halved amid pandemic, but China remained resilient [Electronic resource]. — Access mode — URL: https://news.un.org/en/story/2020/10/1076232 / (date of the application 10.05.2021).

Платежный баланс российской федерации

Профицит счета текущих операций по итогам 2020 года снизился почти в два раза, до 33,9 млрд долларов США, вследствие сжатия торгового баланса, которое было частично нивелировано уменьшением совокупного дефицита других компонентов счета текущих операций.

Положительное сальдо внешней торговли товарами сократилось с 165,3 млрд долларов США в 2022 году до 91,8 млрд долларов США в отчетном периоде в результате падения стоимостных объемов товарного экспорта.

Платежный баланс российской федерации в 2020 году стандартные компоненты

Презентация данных платежного баланса Российской Федерации подготовлена Банком России в соответствии с перечнем стандартных компонентов представления данных, который рекомендован МВФ в шестом издании «Руководства по платежному балансу и международной инвестиционной позиции» (РПБ6) и используется при передаче страной данных в МВФ.

Некоторые стандартные компоненты в случае Российской Федерации либо незначительны по величине, либо в данное время не попадают в сферу охвата собираемых данных.

В стандартной презентации по РПБ6 знак «-» не применяется в счете текущих операций и счете операций с капиталом для обозначения данных по импорту товаров и услуг, а также по выплаченным первичным и вторичным доходам и капитальным трансфертам. В финансовом счете использован общепринятый способ употребления математических знаков » » и «-» для обозначения чистого увеличения и чистого уменьшения сумм финансовых активов и обязательств.

Сумма сальдо по счету текущих операций и сальдо по счету операций с капиталом представляет собой чистое кредитование » » или чистое заимствование «-» экономики страны в отношении остального мира и концептуально равна сальдо по финансовому счету. Разница между чистым кредитованием / заимствованием по финансовому счету, с одной стороны, и чистым кредитованием / заимствованием совокупно по счету текущих операций и счету операций с капиталом, с другой, отражается в платежном балансе в статье «Чистые ошибки и пропуски».

Международные резервы (резервные активы) представлены в качестве стандартных компонентов финансового счета.

Таблица 1.2

Платежный баланс российской федерации в 2020 годуаналитическое представление

——————————

1 В целях гармонизации представления данных в платежном балансе и международной инвестиционной позиции операции с наличной иностранной валютой в платежном балансе не включают сделки между резидентами, отражаемые в международной инвестиционной позиции в графе «Прочие изменения».

2 Неклассифицированные операции включают сомнительные операции, связанные с торговлей товарами и услугами, с покупкой/продажей ценных бумаг, предоставлением кредитов и переводами средств на собственные счета за рубежом, целью которых является трансграничное перемещение денежных средств.

——————————

Таблица 1.4

Прямые иностранные инвестиции вернулись на стабильный уровень

В 2022 г. иностранцы инвестировали в российские нефинансовые компании более $26,9 млрд. Это в 4,6 раза больше, чем годом ранее ($5,9 млрд), по данным Центробанка, и чуть меньше, чем в 2022 г. ($27,1 млрд). Чистый приток инвестиций в российскую экономику (разница между входящими и исходящими прямыми инвестициями) составил всего $0,6 млрд, но это первый положительный результат с 2022 г. В 2022 г. чистый отток превысил $23,7 млрд – рекорд с 2022 г. Полной картины о прямых иностранных инвестициях статистика ЦБ не дает: в ней нет данных о банках. Кроме того, ЦБ в будущем может пересмотреть цифры.

Управление по иностранным инвестициям США (OFAC) в апреле 2022 г. опубликовало новый список компаний, сотрудничество с которыми запрещено американским гражданам и компаниям, в списке оказался и крупный российский бизнес, в том числе UC Rusal и En . Нерезиденты начали избавляться от российских активов: с 6 по 10 апреля 2022 г. индекс РТС упал на 11,8%, индекс Мосбиржи – на 4,7%, рубль – на 8% к доллару, а доходность 10-летних ОФЗ подскочила с 7,07 до 7,59% годовых. Паника повторилась в конце лета, когда стало известно о новых возможных санкциях – запрете на покупку нового госдолга и ограничении долларовых операций госбанков: индекс РТС упал на 7,9%, Мосбиржи – на 1,6%, рубль к доллару – на 6,7%. За 2022 г. индекс MSCI Russia снизился на 7,1%.

Сейчас градус санкций только растет и эти средства – не настоящие иностранные, например от инвесторов США, а опосредованно российские, например от холдингов, которые зарегистрированы не в России, но контролируются людьми с прямыми российскими интересами, считает директор финансового центра «Сколково – РЭШ» Олег Шибанов. Скорее всего, статистика характеризует направление финансовых потоков между компаниями и их акционерами, зарегистрированными за рубежом, подтверждает Долгин.

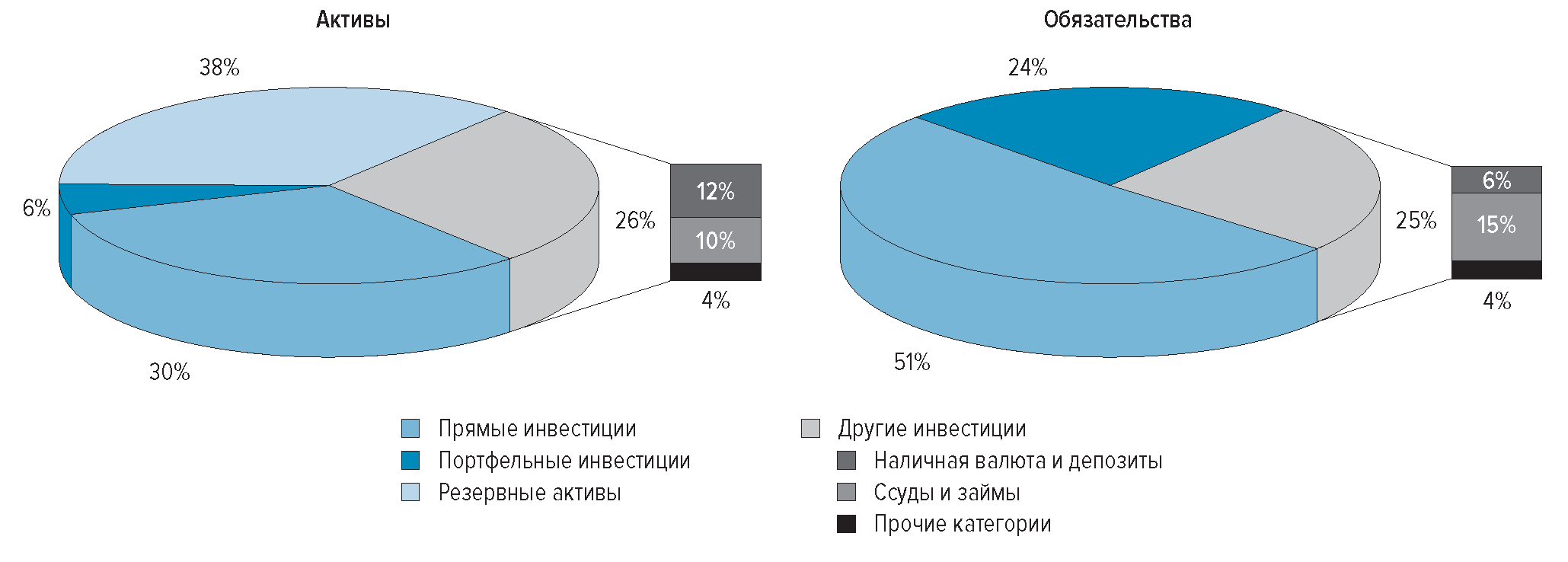

Структура международной инвестиционной позиции по состоянию на 1 января 2021 года

Вследствие главным образом отрицательной переоценки объем прямых инвестиций в Российскую Федерацию уменьшился на 49,9 млрд долларов США, до 537,1 млрд долларов США, а портфельных инвестиций — на 46,3 млрд долларов США, до 255,9 млрд долларов США. Снижение задолженности в результате операций платежного баланса стало основной причиной сокращения объема прочих инвестиций нерезидентов на 10,5 млрд долларов США, до 249,3 млрд долларов США.

Существенное снижение иностранных обязательств в сочетании с ростом внешних активов обусловило изменение чистой международной инвестиционной позиции Российской Федерации с 358,7 млрд долларов США на начало 2020 года до 504,5 млрд долларов США на 1 января 2021 года.

Структура экспорта и импорта услуг в 2020 году

В географической структуре импорта товаров удельный вес стран ЕС изменился до 34,1% против 36,3% годом ранее (в том числе из-за выхода Соединенного Королевства из состава ЕС). Доля стран АТЭС повысилась до 42,5% (41,3%), удельный вес стран ЕАЭС составил 8,0% (8,2%) совокупного импорта.

Дефицит баланса внешней торговли услугами сжался более чем в два раза, до 17,4 млрд долларов США, за счет опережающего снижения импорта услуг.

Экспорт услуг уменьшился на 15,0 млрд долларов США, до 46,9 млрд долларов США. Преимущественно в результате сокращения международного пассажиропотока объем предоставленных нерезидентам транспортных услуг составил 15,9 млрд долларов США, что ниже уровня 2022 года на 22,9%.

Под влиянием ограничительных мер, введенных Правительством Российской Федерации на въезд иностранных граждан на территорию Российской Федерации вследствие пандемии, экспорт услуг по статье «Поездки» упал до 2,9 млрд долларов США (годом ранее — 11,0 млрд долларов США).

Показатель оказанных нерезидентам прочих услуг изменился не столь существенно: его величина сложилась в размере 28,2 млрд долларов США против 30,3 млрд долларов США годом ранее. Наиболее значимо уменьшились объемы предоставленных нерезидентам технических, торгово-посреднических и прочих деловых услуг, а также услуг по переработке товаров, принадлежащих другим сторонам.

Импорт услуг снизился до 64,3 млрд долларов США, или на 34,8%. Существенное влияние на динамику показателя оказало падение стоимости полученных услуг по статье «Поездки» до 9,1 млрд долларов США с 36,2 млрд долларов США годом ранее, обусловленное резким сокращением численности выехавших за рубеж российских граждан в условиях пандемии.

Объем предоставленных иностранными компаниями транспортных услуг сжался до 11,5 млрд долларов США с 15,4 млрд долларов США в 2022 году. Импорт прочих услуг сложился в размере 43,7 млрд долларов США против 47,1 млрд долларов США, сказалось уменьшение величины оказанных нерезидентами технических, торгово-посреднических и прочих деловых услуг.

Дефицит баланса оплаты труда сократился до 1,1 млрд долларов США (3,6 млрд долларов США в 2022 году). Показатель оплаты труда, выплаченной нерезидентам, изменился с 7,6 до 4,7 млрд долларов США в результате снижения как численности временно занятых в экономике иностранных работников, так и долларового эквивалента оплаты их труда.

Дефицит баланса инвестиционных доходов сжался до 33,8 млрд долларов США в 2020 году с 50,0 млрд долларов США в предыдущем году. Отрицательное сальдо инвестиционных доходов частного сектора составило 33,0 млрд долларов США против 50,9 млрд долларов США годом ранее, динамика показателя обусловлена сокращением доходов, выплаченных в пользу нерезидентов.

Отрицательное сальдо баланса вторичных доходов в сумме 5,6 млрд долларов США стало почти вдвое меньше, чем в 2022 году, из-за сокращения исходящих личных переводов.

Счет операций с капиталом сложился с дефицитом в сумме 0,5 млрд долларов США (0,7 млрд долларов США в 2022 году).

Чистое кредитование остального мира (совокупное сальдо счета текущих операций и счета операций с капиталом) в 2020 году снизилось до 33,4 млрд долларов США (64,1 млрд долларов США в 2022 году). Отношение чистого кредитования к ВВП уменьшилось с 3,8% в 2022 году до 2,3% в 2020 году.

Трансграничные переводы физических лиц — резидентов по целям перечислений и поступлений в 2020 году

——————————

1 Перечисление собственных средств — переводы со счета физического лица — резидента в уполномоченном банке на счет того же физического лица — резидента или его близкого родственника, открытый в банке-нерезиденте, и переводы со счета физического лица — резидента или его близкого родственника, открытого в банке-нерезиденте, на счет того же физического лица — резидента в уполномоченном банке.

2 Безвозмездные перечисления и поступления — гранты, пожертвования, компенсации, стипендии, пенсии, алименты, выплаты наследства, дарение и прочее. В данную категорию отнесены переводы физических лиц — резидентов, осуществленные через платежные системы.

3 Заработная плата — поступление заработной платы, премий и прочих перечислений по трудовым договорам в пользу физических лиц — резидентов.

——————————

Примечание.

Трансграничные переводы физических лиц — резидентов — это трансграничные безналичные перечисления физических лиц — резидентов (поступления в пользу физических лиц — резидентов), осуществленные с открытием и без открытия счета через кредитные организации, включая переводы, осуществленные через платежные системы и АО «Почта России».

Трансграничные переводы физических лиц (резидентов и нерезидентов)1в 2022-2020 годах

——————————

1 Трансграничные безналичные перечисления физических лиц — резидентов и физических лиц — нерезидентов (поступления в пользу физических лиц — резидентов и физических лиц — нерезидентов), осуществленные с открытием и без открытия счета через кредитные организации, включая переводы через платежные системы и АО «Почта России».

2 Отрицательное сальдо означает превышение сумм перечислений из Российской Федерации над суммами поступлений в Российскую Федерацию.

——————————

Таблица 4.2

Трансграничные переводы, осуществленные через платежные системы, в 2022-2020 годах

——————————

1 Отрицательное сальдо означает превышение сумм денежных переводов из Российской Федерации над суммами переводов в Российскую Федерацию.

——————————

Примечание.

Включаются данные платежных систем: BLIZKO (с января по апрель 2020 г.), CONTACT, Вестерн Юнион, Золотая Корона, ЮНИСТРИМ, а также данные АО «Почта России».

Таблица 4.3

Фактические платежи по внешнему долгу органов государственного управления российской федерации в 2020 году

Примечания.

Данные включают погашение внешнего долга в натуральной форме.

По ценным бумагам по графе «Проценты» показываются платежи купонов нерезидентам, а по графе «Основной долг» — платежи нерезидентам в погашение корпуса ценных бумаг.

Таблица 6.8

Финансовые операции частного сектора в 2022-2020 годах(по данным платежного баланса)

——————————

1 Исключена задолженность по товарным поставкам на основе межправительственных соглашений.

2 Статья «Чистые ошибки и пропуски» в полном объеме отнесена к операциям прочих секторов. Имеется в виду, что наибольшие сложности при составлении платежного баланса возникают в связи с учетом финансовых операций по этим секторам.

——————————

Чистое принятие обязательств резидентами по категориям инвестиций в 2022-2020 годах (млрд долларов сша)

Положительное сальдо финансового счета (без учета резервных активов) сложилось в сумме 50,0 млрд долларов США (в 2022 году дефицит был равен 3,9 млрд долларов США). Основной формой чистого кредитования остального мира было уменьшение иностранных обязательств перед нерезидентами.

Внешние обязательства снизились на 40,0 млрд долларов США (в 2022 году их рост составил 28,7 млрд долларов США).

Иностранные обязательства органов государственного управления увеличились на 3,7 млрд долларов США (на 22,0 млрд долларов США годом ранее) в результате приобретения нерезидентами суверенных ценных бумаг.

Иностранные пассивы частного сектора1 в 2020 году сократились на 42,9 млрд долларов США (увеличение на 5,3 млрд долларов США в предыдущем году).

Обязательства банков перед нерезидентами снизились на 26,2 млрд долларов США (на 19,8 млрд долларов США). В отличие от 2022 года динамика внешних пассивов сектора складывалась под влиянием операций c производными финансовыми инструментами.

Иностранная задолженность прочих секторов стала меньше на 16,7 млрд долларов США (рост на 25,2 млрд долларов США в 2022 году). Обязательства перед нерезидентами в форме прямых инвестиций повысились на 7,2 млрд долларов США (на 28,9 млрд долларов США), а в форме портфельных инвестиций и кредитов сократились на 15,3 млрд долларов США и 9,0 млрд долларов США соответственно (на 4,2 млрд долларов США и 6,2 млрд долларов США соответственно годом ранее).

Финансовые активы (за исключением резервных) в 2020 году увеличились на 9,9 млрд долларов США (на 24,8 млрд долларов США в 2022 году).

Показатели внешней долговой устойчивости российской федерации в 2022-2020 годах (по состоянию на конец периода)

——————————

1 Соотношение объема внешнего долга Российской Федерации и годового объема ВВП.

2 Соотношение объема внешнего долга Российской Федерации и годового объема экспорта товаров и услуг (ЭТУ рассчитан по методологии РПБ6).

3 Соотношение годовой суммы платежей по внешнему долгу Российской Федерации в соответствии с графиком (основной долг, включая обязательства «до востребования», и проценты) и годового объема ВВП.

4 Соотношение годовой суммы платежей по внешнему долгу Российской Федерации в соответствии с графиком (основной долг, включая обязательства «до востребования», и проценты) и годового объема экспорта товаров и услуг (ЭТУ рассчитан по методологии РПБ6).

5 Коэффициент покрытия годовой суммы платежей по внешнему долгу Российской Федерации в соответствии с графиком (основной долг, включая обязательства «до востребования», и проценты) международными резервами (МР).

6 В графике погашения внешнего долга Российской Федерации учитываются расчеты в товарной форме, а также платежи, осуществляемые в российских рублях.

7 Пороговые значения, предлагаемые Международным валютным фондом в аналитических целях. Степень риска: «низкая-средняя-высокая».

8 Пороговые значения, предлагаемые Счетной палатой Российской Федерации в аналитических целях. Бюллетень Счетной палаты Российской Федерации № 9 (81), 2004 год.

Примечания.

Для расчетов использованы данные Центрального банка Российской Федерации и Федеральной службы государственной статистики.

Объем внешнего долга Российской Федерации включает внешний долг органов государственного управления, центрального банка, банков и прочих секторов по состоянию на конец отчетного периода (отчетную дату).

Для всестороннего анализа внешней долговой устойчивости необходимо использовать совокупность долговых коэффициентов, а также учитывать особенности экономики страны-дебитора.