- Частые ошибки начинающих инвесторов

- Что нужно знать об инвестировании

- Roi в маркетинге (romi)

- Виды инвестиционного дохода

- Высокодоходные инвестиции в интернете

- Высокодоходные инвестиции в хайпы

- Высокодоходные инвестиции высокой надежности

- Изменения в портфеле

- Как прогнозировать рентабельность

- Мои ошибки

- Неверный расчет доходности

- Облигации

- Общий результат инвестиций

- Работа с google таблицами

- Расчет коэффициента рентабельности инвестиций в бухгалтерском учете

- Сколько можно зарабатывать на фондовом рынке, связь доходности и инвестиционной стратегии

- Смена брокера

- Сравниваем доходность: депозит, недвижимость, ценные бумаги

- Универсальная формула roi

- Финансовый результат

- Экспорт данных из yahoo finance в excel

- Эффективность roi в бухгалтерском учете и недостатки

Частые ошибки начинающих инвесторов

Об общих принципах инвестирования мы говорили выше, а теперь остановимся на ошибках — их часто совершают новички, когда приступают к формированию пассивного дохода. В числе самых частых:

- Вкладывать чужие деньги. Инвестиционный капитал нельзя занимать — ни у друзей, ни у банков. Это связано с большими рисками: впервые вкладывая деньги в активы, новички могут сильно пострадать. Из каких средств потом погашать долги, если дело прогорело?

- Вкладывать все до последней копейки. Сначала отложите деньги на жизнь и непредвиденные расходы. Сформируйте себе «кубышку» в виде банковского депозита — и только потом активно инвестируйте. Вкладывать нужно только ту сумму, с потерей которой вы готовы смириться.

- Действовать на авось. Имеется в виду, что новички игнорируют этап обучения, а минимальные знания нужны везде — на бирже, рынке недвижимости или в розничном бизнесе. Без понимания, как и куда грамотно инвестировать, денег не заработать.

- Поддаваться эмоциям. Это особенно касается рынка ценных бумаг. Новички реагируют на малейшее колебание цен, из-за чего рискуют продать актив слишком рано, когда цена не дошла до пиковой, или купить слишком поздно из-за своей нерешительности. А действовать нужно в соответствии со стратегией. Если таковой нет, помогут доверительные управляющие или финансовые консультанты.

- Верить пустым обещаниям. Речь об инвестициях с заоблачной доходностью — например, доверчивым новичкам обещают 500% от стартового капитала ежемесячно. Помните, что гарантировать что-либо в мире инвестиций могут только мошенники, тем более такую большую прибыль.

Что нужно знать об инвестировании

Если ваш единственный доход по жизни — зарплата на карточку, то мир инвестиций наверняка пугает. Все шаги инвесторы совершают на свой страх и риск, а за успех выбранной стратегии никто не может поручиться. Но есть несколько правил — их нужно знать всем новичкам перед тем, как впервые вложить деньги.

Определитесь с объемом вложений

Чтобы инвестировать, нужен стартовый капитал. Теоретически можно начать с любой суммы — например, акции покупаются и за 1 000 рублей. Но такой объем вложений не принесет ощутимый доход, даже если фондовый рынок будет вам благоприятствовать. Поэтому формировать пассивный доход начинайте, если готовы рискнуть несколькими десятками тысяч рублей. Чем больше сумма на входе — тем значительнее будет прибыль.

Чем больше рискуете — тем выше доходность

Для биржи, бизнеса и мира экономики в целом действует правило: чем выше риски — тем выше потенциальная доходность. На практике это означает, что самые заманчивые инвестиционные предложения могут сделать вас богачом, а если ситуация будет неблагоприятной — приведут к финансовому краху.

Инвестируйте только туда, в чем отлично разбираетесь

Вкладывать деньги стоит в сферы, которые вам знакомы. Очевидно, что практикующий риелтор разбирается в недвижимости — жилой или коммерческой, в зависимости от своей специализации. Туда и нужно вложить деньги, а не в сельское хозяйство или тяжелую промышленность, с которыми риелтор малознаком.

Регулярно делайте взносы

Единожды определиться с размером инвестиций — мало. Вкладывать деньги желательно регулярно, с реинвестицией прибыли. Тогда финансовый инструмент со временем станет обрастать сложным процентом, а это превратит даже скромную стартовую сумму в значительный пассивный доход.

Диверсифицируйте накопления

Направляйте вложения в разные активы. Например, поделите портфель на три части — акции, облигации и недвижимость. Акции, в свою очередь, приобретайте от двух разных эмитентов. Не инвестируйте все деньги в один инструмент — так увеличивается риск потерять все и сразу. Образно о диверсификации говорит знаменитая английская пословица: «Не кладите все яйца в одну корзину».

Roi в маркетинге (romi)

Как известно, инвестиции требуются не только в производстве. Придется вкладывать и в маркетинг, который также должен принести прибыль.

В аспекте инвестиций в маркетинг также можно говорить об их рентабельности. Десять рублей, затраченных на рекламу, на выходе могут принести 40. Поэтому надо знать, что такое термин ROMI (от английского return on marketing investment, то есть возврат на маркетинговые инвестиции).

ROI и ROMI, в принципе, одно и то же, только РОМИ используется в более узком сегменте. А точнее, чаще всего его применяют маркетологи.

ROMI также будет иметь погрешности, ввиду того что при его анализе не учитываются финансовые и бухгалтерские аспекты. Как и в других случаях, существуют различные формулы, но базовым является следующее вычисление:

Итак, если результаты оказались меньше 100%, то это значит, что проект не будет иметь возврата инвестиций в маркетинг. Важно заметить, что для стартапов на начальном этапе проведения маркетинга, такой результат может быть нормой.

Если результаты равны 100% или больше, это значит, что инвестиции на маркетинг полностью окупаются и приносят доход, и это норма прибыли на вложенный капитал.

Этот показатель очень часто применяется именно в интернет-маркетинге:

- Прямые продажи с помощью рассылок, товаров и услуг.

- Обратная связь с клиентами, своевременное реагирование и разрешение конфликтных ситуаций помогает поднять репутацию и, как следствие, привлечь большее количество клиентов.

- Различные программы лояльности, которые заключаются в сборе информации о клиентах с целью проведения мероприятий.

- Мероприятия по сбыту товаров (sales promotion) – акции, бонусы и т. д.

Понятие ROMI или Marketing ROI тесно связывают именно с интернет-деятельностью. Для продвижения продукта и привлечения клиентов предприниматели используют каналы рекламы Яндекс.Директ, Google AdWords (подробнее о партнерской программе Яндекс.Директ вы сможете узнать вот здесь).

Однако такой подход позволяет подсчитать ROMI только для некоторых опций маркетинга. Для большинства важнейших инициатив определить, окупается ли инвестиция от маркетинга, невозможно. В первую очередь ввиду того что маркетинговые кампании носят комплексный характер – акции, упаковки, дополнительные подарки.

Тем не менее, при помощи ROMI предприниматели получают возможность проводить анализ тех сегментов, отдача которых не оправдывает финансовые вливания, и диверсифицировать капитал в более перспективные направления.

Но одного показателя окупаемости маркетинговых инвестиций недостаточно для настройки полноценной программы на максимальную прибыль. Ощутимый результат он сможет принести только в совокупности с другими инструментами продвижения и необходимыми данными, а также при четком контроле и аналитике всех аспектов бизнеса.

Рентабельность инвестиции – относительный показатель. Не стоит на него ориентироваться, как на аксиому. Только общий анализ бизнеса, постоянные исследования всех его сегментов и аналитика рисков помогут принести прибыль. Приведено несколько примеров, и в них видно, что при одних и тех же цифрах возможны некоторые различия в расчете. Вот почему очень важно подходить комплексно и оценивать полную картину.

Виды инвестиционного дохода

Существует три основные классификации типов инвестиционного дохода. Первая основана на видах сделанных вложений, вторая — на длительности инвестирования, третья — на регулярности выплат.

Классификация по типу вложений:1. Реальные инвестиции приносят прибыль в виде:

- увеличение рыночной стоимости объектов вложений денег;

- арендной платы;

- доходов от производства, которые подразумевают не только реализацию каких-либо товаров, но и акций предприятия.

2. Финансовые вложения позволяют заработать на:

- процентных выплатах, например, по займам, облигациям, депозитам;

- дивидендах;

- росте котировок.

3. Нематериальные вложения окупаются благодаря:

- различным лицензионным выплатам или роялти;

- прибыли от развития инновационных технологий, производств.

При вложениях в развитие инновационных производств прибыль может быть в виде нематериальных активов таких, как доступ к бесплатному использованию технологий и прочее.Прибыль от вложения денег можно получить:

- Быстро. Краткосрочные инвестиции продолжительностью от нескольких минут до недель, которые связаны с высоким риском убытков.

- Через несколько недель, месяцев, при среднесрочных вложениях в ПИФы, банки и так далее.

- При долгосрочных вложениях инвестиционные доходы поступают через несколько лет (более трёх).

По кратности и типу выплат инвестиционный доход складывается из:

- регулярных дивидендов (процентов);

- роста капитала;

- суммарной прибыли, объединяющих оба варианта.

Зная различные способы получения прибыли от вложения денег, инвестор подбирает вариант наиболее подходящий для себя.

Кто-то предпочитает развивать производство, чтобы через 5-10 лет получить стабильно работающий бизнес, приносящий дивиденды. А кто-то — спекулировать на рынке Forex, получая ежемесячные выплаты.

При выборе варианта для вложения денег стоит учитывать не только доступный объём свободных средств, но и личностные характеристики будущего инвестора.

Максимальная прибыль от вложения денег связана с огромным риском убытков. Чем надежнее инвестиции, тем меньше прибыль.

Так процентная ставка на рублёвые банковские вклады 7-9 % годовых, но сумма до 1 400 000 защищена страховкой государства. Выплаты в ПИФах доходят до 30 %, но есть риск потерять вложения.

Высокодоходные инвестиции в интернете

В отличие от классического трейдинга на Форекс и фондовых биржах, где для получения высокой прибыли чаще всего приходится ждать часами, днями и даже неделями, бинарные опционы, позволяют зарабатывать огромные средства за считанные минуты.

Все что нужно сделать, так это установить время срока опциона (FiNMAX и некоторые другие брокеры позволяют выставлять это значение равным 30 секунд), выбрать актив и указать условие сделки ВВЕРХ или ВНИЗ, то есть вырастет или упадет цена на конец срока опциона.

Кажется просто, но посмотрите на доходность! За каждую успешную сделку брокеры платят от 69 до 80% прибыли. Причем не важно какой срок вашей сделки, будь то 30 секунд или один день.

Давайте мы покажем на примере как это происходит. Мы зашли на эту страницу и выбрали актив:

Указали срок сделки до 21:20 (через 9 минут она автоматически закроется):

Так как на графике образовался устойчивый нисходящий тренд, мы решили пойти вслед за ним и указали главным условием прогноз ВНИЗ:

Ценные бумаги не меняют свои тренды так быстро как валюты и наврядли за 9 минут что-то поменяется.

Если на момент закрытия сделки стоимость акций Starbucks будет ниже чем на момент покупки согласно нашему прогнозу ВНИЗ, то мы получим 79% прибыли.

9 минут пролетели быстро и посмотрите на график в момент закрытия опциона:

Всего за 9 минут мы получили 79% прибыли или от нашей суммы инвестиции в $80 чистая прибыль составила $63,2 (общая выручка $143,2). Это не только высокодоходные инвестиции, но и очень краткосрочные.

Возможно, кто-то возразит на приведенный выше пример и скажет, что так бывает не всегда, а вполне вероятен и обратный результат, в этом случае мы теряем всю сумму инвестиции. Да, такое вполне вероятно, поскольку высокодоходных инвестиций без риска практически не бывает, а убыток в равной мере пропорционален вероятной прибыли, но если применять стратегии по бинарным опционам, проводить анализ и осмысленно делать короткие прогнозы, то можно совершать более 60% успешных сделок, а это может вывести вас на прибыль в 100-300% в месяц, благодаря правильному управлению капитала.

Высокодоходные инвестиции в хайпы

HYIP – это аббревиатура расшифровывающаяся как

High Yield Investment Program

, то есть высокодоходная инвестиционная программа. Заработок

осуществляется по принципу финансовой пирамиды. Пользователь, присоединяясь к проекту, вкладывает сумму, которая должна быть не меньше минимально установленной, обеспечивая, таким образом, доход вышестоящим участникам, сам же он зарабатывает за счет тех, кто вступит в структуру после него.

Выглядит страшно, но это целая индустрия с огромным числом инвесторов, которые мониторят новые проекты, вкладывают на начальных этапах и стараются вовремя выйти.

Почему в них вкладывают если заранее известно что проект закроется?

Все потому что проценты прибыли которые вы можете успеть вывести иногда просто огромны. Некоторые хайпы предлагают от 50% дохода в месяц, правда нужно сказать что чем выше процент, тем меньше шансов что вы вернете деньги.

Больше всех зарабатывает сам создатель структуры и те, кто успел присоединиться в самом начале, а участники, вступившие в числе последних, обычно теряют свои инвестиции. У каждой пирамиды имеется свой так называемый «ресурс прочности» определяющий ее примерное время жизни.

Пока поток желающих вступить и вносимых ими средств позволяетвыплачивать деньги присоединившимся ранее, система работает. По мере увеличения количества вступивших участников, потенциальная аудитория сокращается, а средств на выплаты, наоборот нужно все больше. В определенный момент поступления от неофитов перестают обеспечивать прибыль и тогда пирамида закрывается.

Самые высокодоходные инвестиции (но и пропорционально рискованные) достигаются в хайпах, которые рассчитаны на короткий срок и живут обычно от нескольких дней до двух-трех недель, а прибыль составляет, как правило, от 10 до 200% в месяц.

Высокодоходные инвестиции высокой надежности

К этой категории можно отнести инвестиции в ПАММ счета, однако только при условии портфельного инвестирования.

Высокодоходные инвестиции высокой надежности в качестве ПАММ-инвестирования сводятся к тому, что есть опытные трейдеры, уверенные в своих способностях много зарабатывать и доказывающие это на практике, и их неопытные коллеги, желающие получать прибыль, но не умеющие хорошо торговать или просто очень занятые другими делами.

Зная о таком положении дел, брокер Альпари пошел обеим сторонам на встречу, создав специальные типы инвестиционных счетов или по-английски PAMM (Percent Allocation Management Module), то есть дословно «модули управления процентным распределением», представляющие собой торговые аккаунты, используя которые пассивные инвесторы могут безбоязненно передавать свои средства под контроль активному трейдеру-управляющему, а затем по результатам его торговли получать пропорциональную своим вложениям долю прибыли за вычетом комиссии за управление.

Сегодня ПАММ счета распространились по миру и их используют многие брокеры, но самым популярным и количественным/качественным остается создатель данной системы. Вы можете взглянуть на рейтинг ПАММ счетов:

Если вы посмотрите на показатели не только за год, но и за 6, 3 месяца, то увидите что результаты довольно стабильные.

Стоит уточнить, что отнюдь не каждый ПАММ-счет способен войти в рейтинг высокодоходных и надежных инвестиций, а лишь те, управляющие которых прибыльно торгуют более 6 месяцев, показывая стабильные результаты.

При портфельном инвестировании можно выбирать разных управляющих, таким образом инвестиции будут более надежными, а портфель защищать вас от убытков.

Потенциальный риск как и везде присутствует, но он все равно гораздо меньше, чем в хайпах, поэтому ПАММ можно отнести к высокодоходным инвестициям высокой надежности.

Управляющий может открывать сделки, используя общие средства инвесторов, но не может выводить деньги или переводить их на другие счета.

Как правило, ПАММ-управляющие торгуют на Форекс, но схема может работать и на других рынках, обеспечивая высокодоходные инвестиции в акции, сырье или криптовалюту.

Перед тем как вкладывать в ПАММ-счет стоит детально изучить статистику работы управляющего трейдера, а также ознакомиться с размером комиссии, которую он берет.

Что касается доходности, то на ПАММ она неодинакова и сильно разнится не только от одного управляющего к другому, но и у одного в разные периоды. Чем консервативнее стратегия трейдера, тем доход ниже, но зато стабильнее. Хорошим результатом является

5-10%

в месяц стабильно на протяжении долгого времени (

то есть 60-120% в год

Более агрессивные, но приемлемые стратегии, могут давать по 20-30% несколько месяцев подряд в одни периоды, но они же рано или поздно приведут к -5-10%, а то и большим убыткам, которые тоже могут продолжаться довольно долго.

Таким образом, вложив 100$ под средние 10% в месяц, что вполне реально для ПАММ, за год будет набегать по 100-120%, то есть инвестиция в $100 через 12 месяцев превратится в $220. Если же постоянно применять реинвестирование прибыли, то через 12 месяцев, при неизменных показателях, она может составить более 160%.

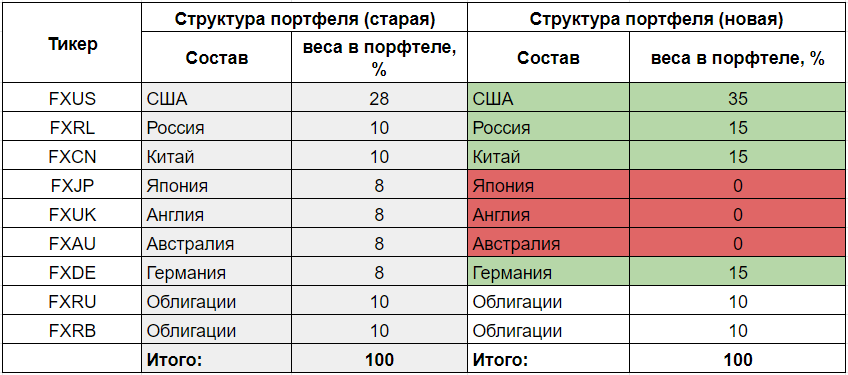

Изменения в портфеле

Портфель за все время понес определенные пертурбации (вольные и невольные).

Изначально портфель имел следующий вид (подробно как составить портфель было написано в 9-м выпуске):

Я старался выбирать оптимальные биржевые фонды (по качеству управления и комиссиям). На тот момент — это были фонды провайдера Finex.

Спустя чуть больше года с момента старта (в начала 2020 года), Finex объявил о ликвидации 3 своих фондов: Англии, Японии и Австралии. Пришлось продавать эти ETF, попутно попадая на налоги на прибыль (которые в идеале хотелось бы избежать).

Ликвидация фондов автоматически требовала изменения структуры портфеля.

Как альтернативу закрытым фондам, Finex выпустил типа «глобальные фонды акций на весь мир» (FXWO и FXRW). Правда с комиссией в полтора раза выше. Да и к составу были вопросы.

Другие альтернативы (фонды конкурентов) как-то были не очень на тот момент: либо очень дорогие по комиссиям, либо с ужасным управлением.

В итоге было решено высвободившиеся доли от ликвидированных фондов «размыть» по текущим фондам акций. Увеличив долю оставшихся фондов — России, Китая, США и Германии.

Как прогнозировать рентабельность

Оценивать ситуацию постфактум всегда легче, чем проявлять прозорливость. Когда предприятие уже работает, оценка финансовых результатов деятельности представляет собой техническую задачу: можно взять баланс, выбрать в нём нужные строки и определить размер прибыли, а затем, соотнеся его с затратами, получить результат.

Другое дело, когда речь заходит о перспективах. Не всегда очень хорошая идея встречает отклик даже опытных инвесторов.

Пример из истории: бизнес-план Хью Эверетта Мура состоял в развёртывании в США производства разовых бумажных стаканчиков. Сейчас этот товар стал повсеместно востребованным, а тогда, в 1907 году, все банки отказали в финансировании проекта, сочтя продукт никому не нужным. Сумму в $200 тыс. удалось получить от президента Американской консервной компании Грэхема, страдавшего мизофобией, то есть паническим страхом перед микробами.

Есть множество других примеров, но любой предприниматель, столкнувшись с проблемой необходимости привлечения инвестиций, убеждался, что дело это непростое. Всем известно, что прогнозы реализуются далеко не всегда. Вместе с тем, они необходимы – без них шансы на получение оборотных средств вообще нулевые.

Рентабельность инвестиций выражается процентом прибыли, получаемой инвестором после реализации коммерческого проекта.

Иными словами, вкладывая средства, участник инвестиционного рынка желает знать, сколько центов (копеек) принесёт ему в год каждый вложенный доллар (рубль). Если ту же мысль выразить сухим языком математики, то рентабельность — это отношение сумм дохода инвестора и инвестированных им средств.

Составить мнение о прибыльности бизнеса можно несколькими способами:

- Получив доступ к бухгалтерской отчётности и ознакомившись с финансовыми результатами деятельности предприятия;

- Обратившись к другим инвесторам (акционерам) и узнав суммы их дивидендов;

- Выслушав аргументы руководителей проекта, нуждающегося в финансировании;

- Получив реальную информацию по неформальным каналам.

Все эти пути эффективны, но каждый из них страдает своими системными пороками:

- Баланс постороннему человеку, только лишь обещающему дать деньги, могут и не показать;

- Инвесторы, имеющие опыт вложения в данное предприятие, не всегда скажут правду;

- Инициатору проекта тоже особой веры нет – он лицо заинтересованное;

- Неофициальные источники не надёжны, а пользование ими – дело авантюрное и не всегда законное.

Наиболее объективную картину показывает метод расчёта коэффициента рентабельности инвестиций, хотя и он не лишён недостатков.

Мои ошибки

На этом можно было бы и закончить, но материал должен нести какой-нибудь полезный смысл. Ок.

Что я сделал неправильно за эти 2 года?

Ошибка №1. Перенос активов от брокера к брокеру (Открытие -> ВТБ).

Я понес тройные расходы.

- Двойная комиссия за операции — продал у одного брокера выкупил у другого.

- Попал на депозитарную комиссию.

- Продал с прибылью — заплатил налоги.

Потери в абсолютных числах не очень большие. Но они мне снизили статистику доходности на пару-тройку процентов точно.

Как я сделал бы сейчас? Оставил бы (заморозил) активы у старого брокера. А следующие покупки совершал бы уже у нового, более дешевого брокера. В этом случае я бы не потратил ни копейки лишних денег.

Ошибка №2. Не регулярные пополнения счета.

Что может быть сложного в том, чтобы раз в месяц пополнить брокерский счет на определенную сумму и купить активов? Задаю себе этот вопрос и ответ найти не могу.

К чему я все это? За 2 года с копейками с момента старта я пополнил счет всего 12 раз. В этом году вообще только 4 раза. Хотя по планам должно быть минимум раза в 2 больше. Непорядок, нужно будет исправляться.

Какая из-за этого проблема? Чисто психологическая. По сумме пополнений я иду по плану. Докидываю сразу денег за несколько пропущенных месяцев. Но … почему-то так выходит, что когда я пополняю счет, часто приходится покупать на максимумах. Редко пополняя счет — я упускаю большинство локальным просадок, когда можно было бы купить активы с небольшим дисконтом.

И хотя в долгосроке это практически никак не отразится на будущих результатах, иногда гложет чувство упущенной выгоды.

Ошибка №3. Маркет-тайминг.

Частично пересекается с предыдущим пунктом.

Маркет-тайминг (кто забыл) — это попытки выбрать (угадать) правильное время входа в рынок. Как это влияет на результаты описано здесь.

Каюсь, есть грешок. Немного заболел таймингом именно в этом году на фоне событий последних месяцев: пандемии, огромной коррекции на фондовом рынке в марте и неопределенности в будущем.

По мере резкого восстановления рынков становилось боязно набирать позиции на пиках. Думал (я же самый умный), что рынок слишком перекуплен и скоро должен опять скорректироваться. Ведь как таковых предпосылок для сильного роста не было.

А рынок (и биржевые фонды) росли и росли в это время. Устанавливая рекорды за рекордом.

Как пример моей неэффективности, посмотрите по каким ценам я покупал ETF FXUS (американские акции) в 2020 году. Причем только первые две сделки были по плану. В остальном — я чего-то выжидал.

Лечение. Покупать активы регулярно по любой цене. Независимо от того, считаю я цены слишком высокими или низкими (с моими скромными знаниями правильно определить справедливую стоимость все равно не получится). И остается только расслабиться и получать удовольствие … постоянно покупать ETF. Как собственно я и делал до 2020 года.

Удачных инвестиций!

Неверный расчет доходности

Новичок в инвестициях задаст вполне предсказуемый вопрос: «А что тут считать то? Нужно разделить общую стоимость портфеля на общие вложения. Это и будет доходностью». К сожалению, данная формула показывает лишь абсолютную доходность, которая никак не поможет вам в анализе своих инвестиций. Она работает только в том случае, если вы единовременно купили акции, а ровно через год посчитали доходность.

Но представьте следующие ситуации:

Ситуация №1. Вы начали инвестировать в фондовый рынок 1 января 2021 года, вложив 1000 рублей. Ежемесячно вы докупали ценные бумаги на 1000 рублей, но в последний месяц года (декабрь 2021) вы купили акций на 50 000 рублей.

Ситуация №2. Вы начали инвестировать в фондовый рынок 1 января 2021 года, вложив 50000 рублей. Ежемесячно вы докупали ценные бумаги на 1000 рублей до конца года.

Ситуация №3. Вы начали инвестировать в фондовый рынок 1 января 2021 года, вложив 1000 рублей. Ежемесячно в течение года вы докупали ценные бумаги на 1000 рублей, но в середине года, а именно в июле 2020 года, вы вложили 50 000 рублей.

ИТОГО: Во всех 3-х случаях вы вложили в фондовый рынок 61 000 рублей. Через год ваши вложения выросли до 75 000 рублей. Посчитаем доходность по формуле: Общая стоимость портфеля / общая сумма вложений. Я свел все данные расчета в табличную форму для наглядности.

Как видим, во всех трёх случаях доходность портфеля за год составила 22,95% годовых, что, конечно же, неверно. Кстати, приложение от брокера тоже считает неправильно. Ниже я приведу верный расчет и вы все поймете.

Облигации

Чтобы зарабатывать на фондовом рынке, но с меньшими рисками, инвесторы хотя бы часть денег предпочитают вложить в облигации. Их преимущество перед акциями — в более стабильной и предсказуемой цене. В этом отношении облигации схожи с банковскими вкладами, но они приносят больший доход — в среднем, на 20% выше депозитов. В кризисные времена именно облигации считаются главным защитным активом.

Плюсы. Более высокая доходность, чем по вкладам. Одновременно облигации дают четко спрогнозированный и фиксированный доход — этим они проще в управлении, чем акции. Еще облигации отличаются высокой ликвидностью: их можно легко реализовать на рынке, не потеряв прибыль.

Минусы. Существует риск, что эмитент обанкротится. Да, для крупных игроков такая вероятность мала: «голубые фишки» прогорают редко, а федеральные, субфедеральные и муниципальные облигации почти наверняка останутся в цене. Но менее крупные компании могут пострадать от кризиса, что плачевно отразится на доходе инвестора.

Деньги можно вложить в четыре металла — золото, серебро, платину и палладий. Два последних драгметалла вошли в оборот недавно, поэтому начинающие инвесторы реже берутся на них зарабатывать. А вот золото и серебро — это уже классические активы. Инвестировать в них можно тремя способами:

Плюсы. Драгметаллы — самый надежный вариант вложений: даже в случае войн и кризисов они остаются в цене. В отличие от ценных бумаг, золото, серебро, платина и палладий не могу полностью обесцениться. Существенный плюс — в последние годы цена на металлы, в особенности золото, растет.

Минусы. Заработать быстро не получится. Драгметаллы — вариант долгосрочных вложений. Эксперты советуют в них инвестировать, если существенный доход вы готовы извлечь через 5 лет и позже. Например, вложения в золото подходят, чтобы формировать дополнительный доход к пенсии.

Общий результат инвестиций

С момента первого старта (первой покупки) прошло 2 года и 2 месяца. Суммарная стоимость портфеля выросла до 216,5 тысячи рублей.

На текущий момент система учета портфеля показывает, что я (вернее мои дети) в плюсе аж на 57 555 рублей (при вложенных почти 160 тысячах). Общая доходность стратегии 36.21%.

36.21% за 2 года и 2 месяца — это примерно 16% годовых!!!

По позициям картина выглядит следующим образом:

Везде двузначная доходность. Глаз радуется.)))

Работа с google таблицами

Для работы с Google таблицами вам понадобится Google аккаунт. Если у вас его ещё нет, то создайте его. Я сделал себе Google табличку, в которую заношу данные своего портфеля из Yahoo Finance. С помощью формулы «XIRR» (она же «ЧИСТВНДОХ» в Excel) я могу видеть корректную доходность своих акций.

Шаг №10. В таблице на листе «Портфель» вам необходимо внести свои данные (полученные в шаге №9) в соответствующие столбцы «Данные из Yahoo Finance». Если у вас не вмещаются данные по сделкам, то добавьте больше строк. Добавляйте где-нибудь в середине, чтобы формулы автоматически растянулись для вашего диапазона.

Шаг №11. Переходим на вкладку «Индекс». Я сравниваю свой портфель с индексом S&P500, поэтому мне необходимо подгрузить данные по котировкам индекса в те числа, в которые я приобретал акции. Для этого в первой ячейке (А1) нужно отредактировать формулу. Нужно изменить 2 даты. Первая — это дата вашей самой первой сделки в портфеле. Вторая — текущая дата, то есть сегодняшняя.

Шаг №12. Формула должна показать значения индекса S&P500 по дням в заданном промежутке времени. Теперь вам нужно скопировать столбец D и вставить только значения (!) в столбец G.

Шаг №13. Выделяем столбец G и задаем ему формат «Дата».

Шаг №14. Возвращаемся на вкладку «Портфель» и смотрим свой финансовый результат.

Расчет коэффициента рентабельности инвестиций в бухгалтерском учете

Рентабельность вложенного капитала в бухгалтерском учете рассчитывается иначе. ROI также ориентируется не на оценку денежных вкладов, а на прибыль бизнеса.

Этот коэффициент показывает соотношение среднего значения дохода предприятия по бухгалтерским отчетам к среднему значению денежных вливаний. Но в отличие от предыдущих формул, расчет этого показателя происходит на основе прибыли до оплаты процентных и налоговых издержек (EBIT – earning before interest and tax) или с учетом дохода после оплаты налоговых платежей, но до вычета процентных (то есть, EBITx (1-H), H — налог на прибыль).

Чаще всего применяется второй вариант (то есть, после оплаты налога), так как он лучше указывает на выгоду, полученную от деятельности компании. При подготовке проекта или старта инвестиционных вливаний, очень важно обсуждать, какой метод анализа будет использован.

Первый метод базируется на определении ROI, в котором прибыль за год относится к показателю используемых финансовых вливаний. При этом величину годового дохода нужно рассчитывать до того года, когда будут полностью созданы производственные мощности. Для того чтобы уменьшить погрешность, расчет ROI также ведется для каждого года реализации проекта в отдельности.

В случае второго метода показатель рассчитывается не как отношение дохода за определенный год, а как среднегодовая величина к первоначальным инвестициям. При этом учитывается срок годовой амортизации для производственных мощностей.

К примеру, если компания приобретает установку стоимостью в 100 млн руб. для использования в течение 5 лет, и прирост прибыли составит около 40 млн руб., то ROI составит 20%.

Есть и третий вариант аналитики рентабельности, при котором за основу берется не первоначальная инвестиция, а средние финансовые вливания, то есть средний показатель активов, которые будут приобретены за период работы инвестиционного проекта. В этом случае можно использовать обе формулы расчета рентабельности.

Первую легче использовать, если оборудование, приобретенное за счет инвестиций, не будет продано по остаточной стоимости. Тогда за основу принимается исключительно бухгалтерский доход, уже за вычетом амортизационных отчислений.

Вторая формула эффективно применяется, если производственные мощности, которые были созданы за счет инвестиций, реально продать по остаточной стоимости, с учетом изношенности, и тогда этот фактор окажет влияние на уровень окупаемости инвестпроектов.

Сколько можно зарабатывать на фондовом рынке, связь доходности и инвестиционной стратегии

Большинство людей приходит на фондовый рынок за деньгами, это очевидный мотив, и он не так уж и плох. Хуже то, что они рассчитывают получить много, имея очень мало или не имея почти ничего. И уже совсем плохо то, что люди мечтают получить «свои» деньги быстро.

Нет, это действительно возможно: невероятная удача или редкий дар предвидения (кто проведёт между ними грань?) могут позволить новичку без большого опыта, знаний, умений и денег получить сразу большой куш. Из грязи в князи, как у нас любят говорить. На это есть неплохие шансы — примерно такие же, как выиграть миллиард в лотерею или дозвониться президенту, набрав случайные числа на телефоне. Публика очень любит такие истории, ведь они так вдохновляют на поиски своего Эльдорадо. Это же что-то из милых сердцу детских сказок, когда главный герой сидит на печи, ничего не делает, а потом у него и полцарства, и принцесса, и щука.

К сожалению, в реальной жизни всё совсем не так радужно.

Большинство людей теряет деньги на фондовом рынке. А новички, пришедшие дерзко поспекулировать, обычно обнуляют свой счёт примерно за год-полтора в лучшем случае. У рынка короткая память, состав участников каждые пять-десять лет почти полностью обновляется, о павших говорить не принято, зато случайных героев (или лжецов?) чествуют не переставая до тех пор, пока они не оказываются повержены. После этого герой переходит в разряд павших, а публика находит себе нового кумира.

Примерно так я вижу происходящее.

Смена брокера

Изначально мой выбор пал на брокера Открытие. Причин был несколько: я был клиентом брокера уже несколько лет, качество обслуживания меня полностью устраивало и брокер на тот момент был одним из самых выгодных в плане комиссий.

В первую очередь речь шла о депозитарной комиссии, как о самой главной статье будущих расходов инвестора. В тот момент она составляла что-то около 100 рублей в год.

Напомню, что на тот период (2021 год) практически все Топовые брокеры (в том числе СБЕР, ВТБ, БКС, Финам и даже Тинькофф) устанавливали минимальную ежемесячную комиссию в размере 150-200 и даже 300 рублей. И Открытие брокер выгодно от них отличался.

Но недолго музыка играла. Неожиданно для всех в мае 2021 года Открытие вводит депозитарную комиссию в размере 175 рублей в месяц. И по иронии судьбы, некоторые крупные брокеры — ОТМЕНЯЮТ у себя плату за депозитарий.

Такие действия Открытие очень сильно били по будущим результатам моих инвестиций (как депозитарная комиссия влияет на прибыль). И было решение перейти к более выгодному брокеру.

Им стал ВТБ, который практически сразу после Открытия отменил депозитарку (до этого было 150 рублей в месяц).

Пришлось продавать все активы в Открытии и выкупить их обратно через ВТБ (как вариант была возможность сделать перенос от брокера к брокеру без продажи, но это выходило сильно дороже).

Кстати, буквально на днях (декабрь 2020) брокер Открытие «одумался» и ввел новые тарифы. К слову сказать — одни из самых выгодных на рынке. Об этом писал здесь.

Сравниваем доходность: депозит, недвижимость, ценные бумаги

Индекс Московской биржи, который отражает среднюю динамику акций российских компаний, с января 2021 по январь 2021 вырос на 64%. То есть, 10,4% в год до налогообложения, 9,04% после уплаты НДФЛ.

Рынок акций интересен своими возможностями диверсификации, в том числе за счёт зарубежных бумаг. Индекс S&P 500 вырос с января 2021 по январь 2021 на 45%. Это 7,7% годовых в долларах до налогов, 6,7% после вычета НДФЛ.

Кроме того, средняя дивидендная доходность по индексу S&P 500 около 2%. После налога на дивиденды 15% это — 1,7%. Итого, на отрезке 2021-2021 среднегодовой доход инвестора в S&P 500 составил 8,4% в долларах.

Важно, что вместо покупки акций можно приобрести ETF — паи фондов, сформированных так, чтобы их цена была привязана к каким-либо индексам. Например, упомянутых Мосбиржи и S&P.

Если же рассмотреть конкретные бумаги, мы едва ли сможем создать цельную картину рынка. Например, если бы ваш портфель состоял исключительно из акций ЛУКОЙЛ, он бы показал спокойный линейный рост: в январе 2021 одна акция стоила 1990 рублей, а в январе 2021 – 5129. То есть, рост более чем в 2,5 раза. В то же время ГАЗПРОМ за пять лет вырос незначительно: со 139 до 156 рублей за акцию. Зато в июле 2021 акции резко подскочили до 250 рублей за штуку. Аналогично и с АЭРОФЛОТом – за пять лет акции выросли на 20%: с 81,75 до 102,06 руб. В то же время два года назад, в июле 2021, они показывали рост до 225 рублей, более чем в три раза от показателя 2021 года. Угадать, куда пойдут котировки почти невозможно.

Поэтому первое, что посоветует вам консультант по управлению капиталом — грамотно составить портфель в соответствии с вашими долгосрочными целями и не надеяться на сверхприбыль. Или покупать ETF и ориентироваться на индексы – они растут всегда, за исключением периодов глобальных потрясений вроде мировых войн.

Универсальная формула roi

Во всех трех формулах главными критериями для повышения РОИ являются увеличение уровня доходности от реализации и оборачиваемость активов.

Исходя их этого, выводится оптимальная формула, которая может быть применима в любой сфере бизнеса (учитывая отдельные нюансы, конечно).

Приведем конкретный пример расчета. Предприниматель решил совершить покупку торгового инструмента, например, возьмем популярные нынче криптовалюты. Сумма – инвестиции $100. Цена одной монеты измеряется в $20. Инвестор ожидает через некоторое время роста цены в $25 за единицу, после чего продает ее. Прибыль составляет 25 долларов. Таким образом:

ROI=(125-100)/100*100%=25%

ROI (рентабельность) будет равняться 25%. Эту цифру можно считать хорошей. Но это только статистический метод. Здесь нельзя посчитать другие важные факторы – инфляцию, волатильность актива, в общем, любые торговые и неторговые риски. Кроме того, показатель не является фиксированным. Он может варьироваться в связи с изменением цены актива. Поэтому важно делать периодический перерасчет.

Как видно в примере, формулу можно применять при инвестиционных стратегиях в спекулятивные активы – Форекс, биржевые инструменты, криптовалюты,

Этот метод можно использовать если нужно быстро рассчитать несколько проектов и узнать, какой из них будет наиболее привлекательным. Нужно будет знать такие данные:

- себестоимость – затраты на производство товара, включающие в себя расходы на сырье, производственную мощность, маркетинг;

- доход – итоговая прибыль, полученная после продажи услуг и продуктов;

- сумма инвестиций – общий объем вложенных средств.

Финансовый результат

Как вы можете видеть, в момент написания этой статьи я имею доходность -59,83% годовых! Очень страшный результат, правда? Развал сделки ОПЕК и активно развивающийся коронавирус делают свое дело. Но на самом деле не все так печально, как могло показаться на первый взгляд. И вот почему:

- Я отношусь к долгосрочным пассивным инвесторам. А если быть точнее, то я иду по пути FIRE (инвестирую в фондовый рынок для досрочного выхода на пенсию, веду свой блог в интернете на эту тему). Просадки портфеля в плохие времена (коронавирус, война за нефть) меня не волнуют. При горизонте инвестирования в 10-15 лет грамотно составленный портфель вырастет в любом случае.

- При моей доходности в данный момент, я всё-равно обогнал индекс S&P500. То есть, если бы я вместо акций покупал бы ETF на индекс S&P500 в те же даты и на те же суммы, то сейчас имел бы доходность в -68,92% годовых! Но это скорее удача, а не личное достижение.

- При вложенных в акции США 2477$ в данный момент я имею 2179$. Таблица экстраполирует результат инвестирования за 3 месяца на целый год, поэтому показывает такую сумасшедшую отрицательную доходность. Если через год будут такие результаты, то вот это уже плохо.

- В долларах мой портфель просел всего на 297$. Но с учетом роста курса доллара по отношению к рублю — я оказался даже в плюсе, пусть и не очень большом.

Если в таблице вместо данных по индексу появятся ошибки, то переключитесь на вкладку «Индекс» и измените в формуле даты в первой ячейке (А1). Сам факт изменения дат исправляет ошибку. Если кто-то знает в чем причина — буду рад вашей помощи в комментариях.

Экспорт данных из yahoo finance в excel

Если вы можете экспортировать данные по сделкам из своего терминала или вы ведете свой учет, то отлично. Пропустите этот шаг. Если вы не ведете никакого учета и нет возможности вытащить данные в нормальном виде из брокерского приложения или терминала, то предлагаю вам для начала забить все данные по своим сделкам в Yahoo Finance, а именно: дату и цену покупки акций, а так же их количество. Когда перенесете свой портфель в Yahoo Finance, переходите к инструкции ниже.

Шаг №1. В Yahoo Finance выбираем свой портфель, в правом верхнем углу нажимаем «Export».

Шаг №2. На компьютер скачается файл «quotes.csv».

Шаг №3. Теперь нам нужно импортировать данные из скачанного файла «quotes.csv». Для этого открываем или создаем новый документ в Excel’е. Выбираем вкладку «Данные» ->> «Получение внешних данных» ->> «Из текста».

Шаг №4. На следующем экране ставим галочки напротив пунктов «с разделителями» и «мои данные содержат заголовки». Нажимаем «Далее».

Шаг №5. Здесь выбираем в качестве символа-разделителя «запятую». Жмем «Далее».

Шаг №6. Формат данных столбца — «дата», а именно формат «ГМД». Помимо этого обязательно нужно выбрать столбец с заголовком «Trade Date». Далее нажимаем на кнопку «Подробнее…».

Шаг №7. Во вкладке «Подробнее» меняем разделитель целой и дробной части: вместо запятой нужно выбрать «.» точку. Жмем «ОК» и «Готово».

Шаг №8. Теперь выбираем любую ячейку на листе для вставки таблицы. Нажимаем «ОК».

Шаг №9. Готово! Мы вставили наши данные из Yahoo Finance в Excel.

Теперь нам нужно удалить столбцы с ненужной нам информацией. Удаляем все кроме: Symbol, Current Price, Trade Date, Purchase Price и Quantity. Данные этих столбцов мы занесем в Google таблицу, которая рассчитает нам правильную доходность наших акций.

Эффективность roi в бухгалтерском учете и недостатки

Финансовый показатель окупаемости инвестиционных проектов нужно сопоставлять с другими бухгалтерскими показателями, и общее значение будет свидетельствовать о рентабельности предприятия, что позволит оценивать его бизнес-привлекательность. Четкость этого метода позволит не только стимулировать сотрудников, но и привлекать дополнительные инвестиции.

Но есть у этого метода и недостатки. При расчете во внимание не принимается динамическая ценность финансов во времени (то есть, она может меняться), и не различаются данные инвестиций, которые возникают из-за разной продолжительности эксплуатации активов, приобретенных за счет первоначальных вливаний.

Также могут возникать случаи, при которых значения рентабельности могут приравниваться к показателям внутренних норм доходности. Эти ситуации возникают при таких факторах:

- Когда деньги инвестируются в предприятия с безграничным сроком, где имеется равенство вливаний финансов за год.

- Когда общая сумма амортизационных отчислений будет приравниваться к сумме, необходимой для полной замены выбывшего из процесса устройства.

- Оборотный капитал не будет меняться за весь период реализации инвестиционного проекта.

Важно! Такие методы оценки предоставляют приблизительные данные. В более точной оценке помогут другие критерии:

- интегральная эффективность затрат;

- коэффициент финансовых оценок отдельно взятого проекта (рентабельность, ликвидность, финансовая устойчивость);

- точка безубытка и так далее.

Также для финансового плана понадобится определять такие факторы, как сальдо реальных накопленных средств, поток реальных средств, сальдо реальных средств.