Глава 3 учет долгосрочных инвестиций / бухгалтерский финансовый учет

Под долгосрочными инвестициями (вложениями во внеоборотные активы) подразумеваются затраты на создание, увеличение размеров, а также приобретение внеоборотных активов длительного пользования (свыше одного года), не предназначенных для продажи, за исключением долгосрочных финансовых вложений в государственные ценные бумаги, ценные бумаги и уставные капиталы других организаций.

Долгосрочные инвестиции связаны:

• с осуществлением капитального строительства в форме нового строительства, а также реконструкции, расширения и технического перевооружения действующих организаций и объектов непроизводственной сферы;

• с приобретением зданий, сооружений, оборудования, транспортных средств и других отдельных объектов основных средств или их частей;

• с проведением мероприятий по созданию и приобретению нематериальных активов;

• с приобретением земельных участков и объектов природопользования;

• с осуществлением доходных вложений в материальные ценности;

• с выполнением научно-исследовательских, опытно-конструкторских и технологических работ.

Организация строительства объектов, контроль за его ходом и ведение бухгалтерского учета производимых при этом затрат осуществляется застройщиками. Под застройщиками понимаются предприятия, специализирующиеся на организации капитального строительства, дирекции строящихся предприятий, а также действующие предприятия, осуществляющие капитальные вложения.

Капитальные вложения являются необходимым элементом воспроизводства, который заключается в замене (восстановлении) основных фондов, если их дальнейшее использование физически невозможно или экономически нецелесообразно, либо в приобретении новых основных фондов и в обеспечении данного процесса путем выделения соответствующих источников его финансирования.

Законченные долгосрочные инвестиции оценивают исходя из инвентарной стоимости принятых строительных объектов и приобретенных отдельных видов основных средств и других долгосрочных активов.

Для отражения в бухгалтерском учете операций, связанных с осуществлением долгосрочных инвестиций, используется балансовый счет 08 «Вложения во внеоборотные активы», на котором учитываются инвестиции по направлениям вложений капитального характера (видам) на специально открываемых субсчетах:

08-1 «Приобретение земельных участков»;

08-2 «Приобретение объектов природопользования»;

08-3 «Строительство объектов основных средств»;

08-4 «Приобретение объектов основных средств»;

08-5 «Приобретение нематериальных активов»;

08-6 «Перевод молодняка животных в основное стадо»;

08-7 «Приобретение взрослых животных»;

08-8 «Выполнение научно-исследовательских, опытно-конструкторских и технологических работ» и др.

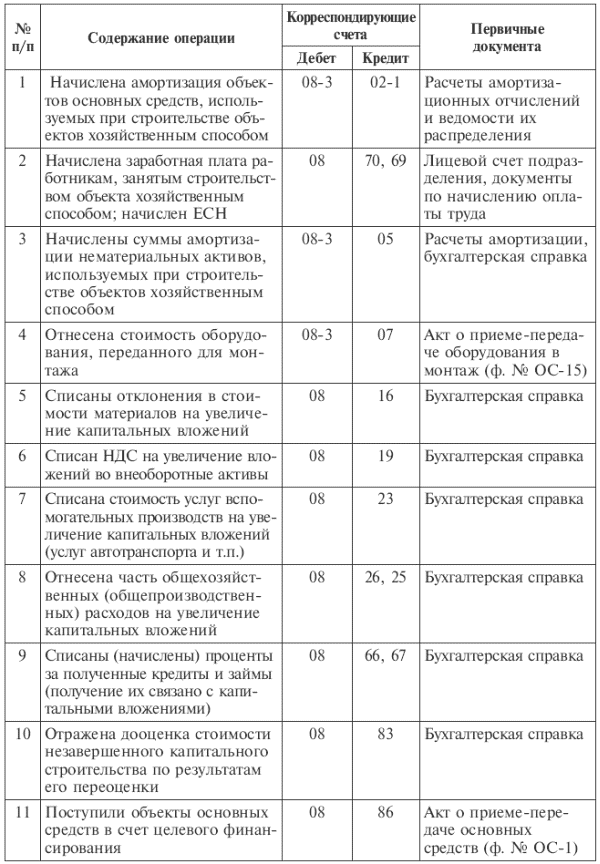

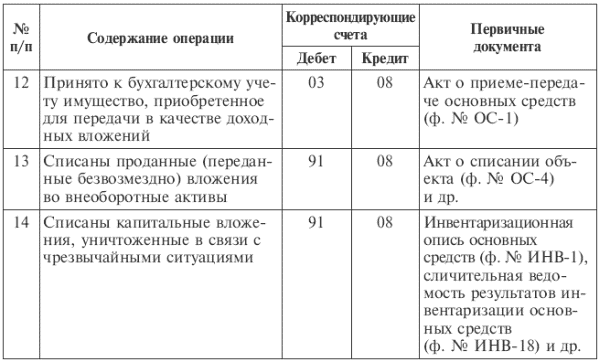

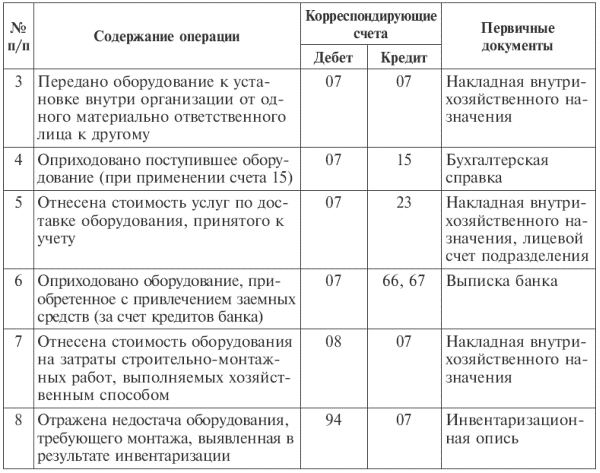

По отношению к балансу счет 08 активный, калькуляционный. Дебетовое сальдо отражает сумму фактических затрат по незаконченному строительству и приобретениям. По дебету счета записывают фактические произведенные хозяйством затраты, подлежащие, в соответствии с законодательством, включению в первоначальную стоимость объектов внеоборотных активов. Сформированная первоначальная стоимость объектов основных средств, нематериальных и других активов, принятых в эксплуатацию и оформленных в установленном порядке, списывается с кредита счета 08 в дебет счетов 01 «Основные средства», 03 «Доходные вложения в материальные ценности», 04 «Нематериальные активы» и др. Затраты по завершенным операциям формирования основного стада списываются со счета 08 в дебет счета 01 «Основные средства» (табл. 3.1).

Таблица 3.1Типовая корреспонденция счетов по учету долгосрочных инвестиций

Аналитический учет по счету 08 «Вложения во внеоборотные активы» ведется в разрезе затрат, осуществляемых хозяйством по каждому поступающему объекту основных фондов.

Построение аналитического учета должно производиться таким образом, чтобы имелась возможность обособления информации о затратах на:

• строительные работы и реконструкцию; буровые работы; монтаж оборудования; приобретение оборудования, не требующего монтажа, а также на инструменты и инвентарь и др.;

• формирование основного стада по видам животных, а в отдельных случаях – по породам;

• по затратам закладки и выращивания многолетних насаждений – по видам, годам, местам их нахождения;

• по затратам, связанным с приобретением нематериальных активов.

Земля является универсальным средством производства. Земельные участки относятся к понятию недвижимости и входят в состав внеоборотных активов. Но в отличие от всех прочих внеоборотных активов земельные участки являются объектами, стоимость которых не амортизируется, так как их потребительские свойства с течением времени не изменяются, декапитализируются при списании.

На территории Российской Федерации разрешена частная собственность юридических лиц на земельные участки. Право собственности на земельный участок, если иное не установлено законом, распространяется на находящиеся в границах этого участка поверхностный (почвенный) слой и замкнутые водоемы, находящиеся на нем лес и растения.

В настоящее время земли принадлежат организациям на праве собственности, пользования или аренды. Это определяет организацию учета земельных участков и обусловливает их отражение на балансе или забалансовых счетах.

Первичный учет земель осуществляется в акте на оприходование земельных угодий по видам угодий:

• сельскохозяйственные угодья: пашня; пастбища; сенокосы и др.;

• земли, находящиеся в стадии мелиоративного строительства;

• земли, находящиеся в стадии восстановления плодородия;

• лесные площади и древесно-кустарниковые насаждения (полезащитные полосы, древесно-кустарниковая растительность на землях сельскохозяйственного назначения);

• земли, находящиеся под водой (под реками и ручьями, под озерами, под водохранилищами, прудами и др.);

• земли под дорогами, прогонами и просеками;

• земли под общественными дворами, улицами и площадями и прочими общественными постройками;

• прочие земли.

В сельскохозяйственном производстве детализация учета земель может осуществляться по севооборотам, сенокосооборотам и пастбищеоборотам, полям, участкам, садам, виноградникам, ягодникам и т. д.

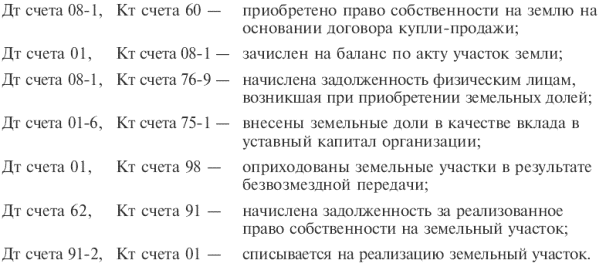

Земельные участки приходуются в состав основных средств в результате их покупки, безвозмездного поступления, вклада в уставный капитал физическими лицами земельных долей и других операций. При этом оценку стоимости земель производят следующими способами:

• при взносе в уставный капитал – по обоюдной договоренности сторон;

• при покупке – исходя из сумм фактических произведенных затрат;

• при безвозмездной передаче – по рыночной цене на дату оприходования;

• при обмене на другое имущество – по балансовой стоимости имущества, обмениваемого на земельный участок.

В случае невозможности проведения оценки стоимости земли одним из вышеуказанных способов оценка производится исходя из ее нормативной цены.

Оприходование и выбытие земельных участков производится на основании следующих бухгалтерских записей.

Объектами, вводимыми при строительстве, являются здания, сооружения со всеми относящимися к ним обустройствами, оборудованием, а также при необходимости с прилегающими к ним инженерными сетями, объектами внешнего благоустройства и пр.

Процесс строительства начинается с планирования, которое осуществляется на базе имеющихся смет на строительство и определения источников его финансирования, а завершается вводом построенных объектов в эксплуатацию, после чего затраты на капитальное строительство приобретают форму первоначальной стоимости введенных основных средств.

К расходам, формирующим первоначальную стоимость объекта, вводимого строительством, относятся затраты на строительные работы, на монтаж оборудования, на приобретение оборудования, требующего и не требующего монтажа, инструмента, инвентаря и другие расходы в соответствии с утвержденной сметой на строительство. Заказчик-застройщик отражает соответствующие расходы по дебету счета 08, субсчет 3 «Строительство объектов основных средств» в корреспонденции со счетом 60 «Поставщики и подрядчики».

Бухгалтерский учет операций по капитальному строительству ведется в порядке, установленном ПБУ 2/94 «Учет договоров (контрактов) на капитальное строительство» и Положением по бухгалтерскому учету долгосрочных инвестиций.

В бухгалтерском учете затраты по строительству группируются по технологической структуре расходов, определяемых сметной документацией. Учет рекомендуется вести по следующей структуре расходов:

• строительные работы;

• работы по монтажу оборудования;

• приобретение оборудования, сданного в монтаж;

• приобретение оборудования, не требующего монтажа; инструмента и инвентаря;

• приобретение оборудования, требующего монтажа, но предназначенного для постоянного запаса;

• прочие капитальные затраты; затраты, не увеличивающие стоимости основных средств.

Строительно-монтажные работы могут выполняться силами специализированных организаций (подрядный способ) или собственными силами организации-застройщика (хозяйственный способ). Юридической основой при первой форме взаимоотношений является заключаемый сторонами в соответствии с действующими правилами и положениями договор подряда на капитальное строительство.

При подрядном способе производства выполненные и оформленные в установленном порядке строительные работы и работы по монтажу оборудования отражаются у застройщика на счете 08 по договорной стоимости согласно оплаченным или принятым к оплате счетам подрядных организаций. Расчеты между заказчиком и подрядчиком в процессе строительства могут осуществляться:

• в форме промежуточных платежей за выполненные подрядчиком работы по этапам (конструктивным элементам) на основании акта о приемке в эксплуатацию очереди, пускового комплекса и т. п., составленного приемочной комиссией;

• после завершения всех работ на объекте строительства на основании утвержденного государственной приемочной комиссией акта о приемке в эксплуатацию законченного строительства.

При выявлении завышения стоимости строительных и монтажных работ по оплаченным и принятым к оплате счетам подрядных организаций заказчик уменьшает на сумму завышения принятые от них затраты с соответствующим возмещением за счет полученных подрядчиками сумм, использованных источников финансирования или уменьшения задолженности по принятому к оплате счету от подрядной организации за выполненные работы.

При хозяйственном способе производства строительно-монтажных работ в рамках субсчета 08-3 «Строительство объектов основных средств» по каждому строящемуся или реконструируемому объекту открывается отдельный аналитический счет.

На данных аналитических счетах организация учитывает фактически производимые затраты по следующим статьям:

• «Материалы»;

• «Основная оплата труда с отчислениями на социальные нужды»;

• «Затраты на эксплуатацию строительных машин и механизмов»;

• «Накладные расходы»;

• «Прочие затраты».

По статье «Материалы» отражается стоимость фактически израсходованных в процессе проведения строительных и монтажных работ материалов. Вторая статья затрат включает оплату труда и другие выплаты работникам, занятым в строительстве. Статья «Затраты на эксплуатацию строительных машин и механизмов» состоит из затрат на оплату труда работников, обслуживающих машины и механизмы, потребляемую ими электроэнергию и горюче-смазочные материалы (ГСМ), на амортизацию, аренду и т. д. Накладные расходы представляют собой общие затраты на строительство, распределенные на каждый объект. Все остальные затраты включают в статью «Прочие затраты».

Приобретение объектов внеоборотных активов осуществляется:

• за плату на основании договоров купли-продажи в отношении основных средств (на основании договора уступки-приобретения в отношении нематериальных активов);

• в качестве внесения вклада в уставный (складочный) капитал вновь образуемой организации или в увеличение уставного (складочного) капитала уже существующей организации на основании учредительного договора;

• при обмене на другое имущество;

• при безвозмездном поступлении.

При поступлении за плату на основании договора купли-продажи первоначальная стоимость объектов внеоборотных активов формируется исходя из следующих затрат:

1. По объектам основных средств – в размере фактически произведенных затрат:

• сумм, уплачиваемых организацией в соответствии с договором поставщику (продавцу);

• сумм, уплачиваемых за информационные и консультационные услуги, связанные с приобретением основных средств;

• регистрационных сборов, государственных пошлин и других аналогичных платежей, произведенных в связи с приобретением (получением) прав на объект основных средств;

• таможенных пошлин и невозмещаемых налогов, уплачиваемых в связи с приобретением объекта основных средств;

• вознаграждений, уплачиваемых посреднической организации, через которую приобретен объект основных средств;

• иных затрат, непосредственно связанных с приобретением, сооружением и изготовлением объекта основных средств.

2. По объектам приобретенных нематериальных активов – в размере следующих фактически произведенных затрат:

• сумм, уплачиваемых в соответствии с договором уступки (приобретения) прав правообладателю (продавцу);

• сумм, уплачиваемых за информационные и консультационные услуги, связанные с приобретением нематериальных активов;

• регистрационных сборов, таможенных пошлин, патентных пошлин и других аналогичных платежей, произведенных в связи с уступкой (приобретением) исключительных прав правообладателя;

• невозмещаемых налогов, уплачиваемых в связи с приобретением объекта нематериальных активов;

• вознаграждений, уплачиваемых посреднической организации, через которую приобретен объект нематериальных активов;

• иных расходов, непосредственно связанных с приобретением нематериальных активов.

Приобретение оборудования, машин, инструмента, инвентаря и других объектов основных средств на основании договоров купли-продажи отражается по субсчету 08-4 «Приобретение объектов основных средств»; затраты по приобретению нематериальных активов показываются на дебете субсчета 08-5 «Приобретение нематериальных активов».

Денежная оценка основных средств, вносимых участниками общества с ограниченной ответственностью и принимаемых в общество третьими лицами в уставный капитал общества, утверждается решением общего собрания участников общества, принимаемым всеми участниками общества единогласно.

Денежная оценка основных средств, вносимых в оплату акций при учреждении акционерного общества, производится по соглашению между учредителями. При этом оценка не может быть выше оценки рыночной стоимости имущества, выполненной независимым оценщиком. Согласно ст. 34 Федерального закона «Об акционерных обществах» привлечение независимого оценщика для оценки рыночной стоимости является обязательным.

В бухгалтерском учете в соответствии с Планом счетов поступление объектов основных фондов в качестве вклада в уставный (складочный) капитал отражается записями: по дебету счета 08 и кредиту счета 75-1 «Расчеты по вкладам в уставный (складочный) капитал». При вводе объектов в эксплуатацию делаются записи:

Дт счета 01 «Основные средства», 04 «Нематериальные активы»

Кт счета 08 «Вложения во внеоборотные активы».

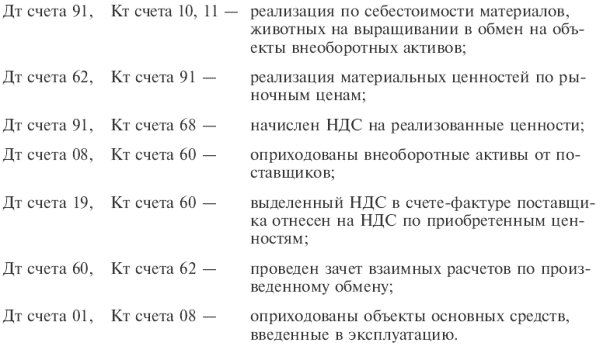

Первоначальной стоимостью объектов внеоборотных активов, приобретаемых в обмен на другое имущество, отличное от денежных средств, является стоимость ценностей, переданных или подлежащих передаче организацией. Стоимость данных ценностей устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных ценностей.

При этом в бухгалтерском учете делаются следующие записи.

Первоначальная стоимость объектов внеоборотных активов, полученных по договору дарения (безвозмездно), формируется по дебету счета 08 «Вложения во внеоборотные активы» и складывается из их текущей рыночной стоимости на дату принятия к учету, расходов на доставку, если они оплачиваются принимающей стороной, и других расходов, связанных с подготовкой объекта к эксплуатации. Это отражается в учете записями:

– на текущую рыночную стоимость поступившего основного средства – в корреспонденции со счетом 98 «Доходы будущих периодов», субсчет «Безвозмездные поступления»;

– на расходы по доставке, транспортировке и приведению объекта в состояние, пригодное к использованию, – в корреспонденции со счетами расчетов, денежных средств и др.

В последующем после ввода основного средства в эксплуатацию часть доходов будущих периодов (в сумме начисленной амортизации за отчетный период) признается доходами отчетного периода и записывается по дебету счета 98 «Доходы будущих периодов», субсчет «Безвозмездные поступления», и кредиту счета 91 «Прочие доходы и расходы».

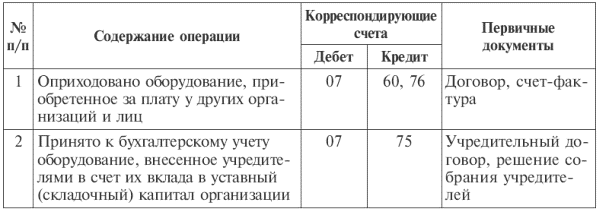

При поступлении в организацию оборудования, требующего монтажа, его приходуют по фактической себестоимости приобретения по дебету счета 07 «Оборудование к установке» с кредита счета 60 «Расчеты с поставщиками и подрядчиками» и других счетов.

Счет 07 «Оборудование к установке» предназначен для обобщения информации о наличии и движении технологического, энергетического и производственного оборудования, требующего монтажа и предназначенного для установки в строящихся (реконструируемых) объектах. Если монтаж приобретаемому оборудованию не требуется, то стоимость такого оборудования фиксируется сразу по дебету счета 08 «Вложения во внеоборотные активы».

К оборудованию, требующему монтажа, также относится оборудование, вводимое в действие только после сборки его частей и прикрепления к фундаменту или опорам, к полу, междуэтажным перекрытиям и прочим несущим конструкциям зданий и сооружений, а также комплекты запасных частей такого оборудования. В состав этого оборудования включаются контрольно-измерительная аппаратура или другие приборы, предназначенные для монтажа в составе устанавливаемого оборудования.

Счет 07 материальный (инвентарный) и калькуляционный. К нему могут быть открыты субсчета:

07-1 «Оборудование к установке отечественное»;

07-2 «Оборудование к установке импортное».

Расходы по приобретению оборудования складываются из его стоимости по счетам поставщиков, транспортных расходов по доставке оборудования и заготовительно-складских расходов (включая наценки, комиссионные вознаграждения, уплаченные снабженческим организациям, стоимость услуг посреднических организаций и др.).

Сумму НДС по поступившему оборудованию отражают по дебету счета 19 «Налог на добавленную стоимость по приобретенным ценностям» с кредита счета 60 и других счетов.

Поступление оборудования к установке может быть отражено с использованием счета 15 «Заготовление и приобретение материальных ценностей» или без его использования в порядке, аналогичном порядку учета соответствующих операций с материалами. При использовании счета 15 учет отклонений в расходах по приобретению ведут по номенклатуре статей, утвержденной заказчиком. Ежемесячно расходы, учтенные на счете 15, списывают с кредита этого счета в дебет счета 07 и включают в состав отклонений фактической стоимости приобретения от их стоимости по счетам поставщиков (табл. 3.2).

Отдельно учитывается оборудование при строительстве подрядным способом, переданное заказчиком подрядчику для монтажа. При этом оборудование продолжает учитываться у заказчика на счете 07 «Оборудование к установке», а у строительной организации оно принимается на забалансовый счет 005 «Оборудование, принятое для монтажа».

Таблица 3.2Типовая корреспонденция счетов по учету оборудования требующего монтажа

Аналитический учет по счету 07 ведется по местам хранения оборудования и отдельным его наименованиям (видам, маркам и т. д.).

Основное стадо продуктивного и рабочего скота формируется за счет перевода молодняка в основное стадо, приобретения взрослых животных и безвозмездного их получения. В бухгалтерском учете выделяют следующие расходы:

1) по выращиванию организацией собственного молодняка продуктивных и рабочих животных в целях последующего перевода в основное стадо;

2) по приобретению организацией взрослых животных у сторонних организаций и физических лиц в целях увеличения поголовья основного стада.

Для отражения операций по принятию на учет собственного молодняка, выращенного в организации, предназначен субсчет 08-6 «Перевод молодняка животных в основное стадо». По дебету данного субсчета записывается сумма балансовой стоимости молодняка, переводимого в основное стадо, в корреспонденции с кредитом счета 11 «Животные на выращивании и откорме». Переведенный молодняк одновременно списывается в дебет счета 01 «Основные средства» с кредита субсчета 08-6.

Аналитический учет по данному субсчету строится таким образом, чтобы была возможность обособления информации о затратах по отдельным видам животных (крупный рогатый скот, лошади, свиньи и т. п.).

Стоимость молодняка, переводимого в основное стадо, складывается из стоимости молодняка на начало года и затрат на выращивание в текущем году.

Затраты на выращивание молодняка животных в текущем году определяются исходя из полученного привеса живой массы с начала года до даты перевода в плановой оценке одного килограмма (центнера) привеса или прироста (в отношении молодняка животных, по которому не производится определение привеса живой массы, например молодняка лошадей). Прирост лошадей определяется исходя из плановой себестоимости одного кормо-дня их содержания и количества дней с начала года до даты перевода.

После того, как в конце года рассчитывается фактическая себестоимость затрат на выращивание молодняка животных, переведенных в течение года в основное стадо, на величину выявленной на счете 11 «Животные на выращивании и откорме» разницы делается дополнительная либо сторнировочная запись в дебет субсчета 08-6 «Перевод молодняка животных в основное стадо». Одновременно корректируется стоимость оприходованных животных, отраженная на счете 01-4 «Скот рабочий и продуктивный».

Для отражения операций по приобретению взрослых животных у племзаводов и других организаций в целях увеличения основного стада предназначен субсчет 08-7 «Приобретение взрослых животных». По дебету данного счета отражаются все затраты, осуществляемые организацией в связи с приобретением животных, в корреспонденции с соответствующими счетами учета затрат:

Дт счета 08-7 «Приобретение взрослых животных», Кт счетов 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами» и др.

Дт счета 19 «Налог на добавленную стоимость по приобретенным ценностям», Кт счетов 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами»

Дт счета 08-7 «Приобретение взрослых животных», Кт счетов 23 «Вспомогательные производства», 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению», 10 «Материалы», 76 «Расчеты с разными дебиторами и кредиторами».

Дт счета 01-4 «Скот рабочий и продуктивный», Кт счета 08-7 «Приобретение взрослых животных».

Взрослые животные, полученные безвозмездно, принимаются к бухгалтерскому учету по рыночной стоимости, к которой прибавляются фактические расходы по доставке животных в организацию. Рыночная стоимость животных, полученных безвозмездно, записывается в дебет счета 08 с кредита счета 98 «Доходы будущих периодов».

Затраты по завершенным операциям формирования основного стада списывают с кредита счета 08 «Вложения во внеоборотные активы» в дебет счета 01 «Основные средства».

Отражение в бухгалтерском учете операций, связанных с проведением научно-исследовательских, опытно-конструкторских и технологических работ (НИОКР), следует осуществлять в соответствии с требованиями ПБУ 17/02.

Настоящее Положение применяется в отношении научно-исследовательских, опытно-конструкторских и технологических работ:

• по которым получены результаты, подлежащие правовой охране, но не оформленные в установленном законодательством порядке;

• по которым получены результаты, не подлежащие правовой охране в соответствии с нормами действующего законодательства.

Если, например, по результатам НИОКР будет получен патент на изобретение или другой подобный документ, то организация должна принять созданные объекты в качестве нематериальных активов.

ПБУ 17/02 не распространяется на расходы:

• по освоению природных ресурсов;

• на подготовку и освоение производства;

связанные с совершенствованием технологии и организации производства, улучшением качества продукции, ее дизайна и других эксплуатационных свойств.

Расходы на НИОКР признаются в бухгалтерском учете при наличии следующих условий:

• сумма расхода может быть определена и подтверждена;

• имеется документальное подтверждение выполнения работ (акт приемки выполненных работ и др.);

• использование результатов работ для производственных и управленческих нужд приведет к получению будущих экономических выгод;

• использование результатов НИОКР может быть продемонстрировано.

В случае невыполнения хотя бы одного из вышеперечисленных условий расходы организации, связанные с выполнением НИОКР, признаются прочими расходами отчетного периода.

Расходы на НИОКР должны учитываться в качестве вложений во внеоборотные активы на счете 08, субсчет 8 «Выполнение научно-исследовательских, опытно-конструкторских и технологических работ».

Аналитический учет расходов по НИОКР ведется обособленно по видам работ, договорам (заказам). Единицей бухгалтерского учета расходов является инвентарный объект – совокупность расходов по выполненной работе, результаты которой самостоятельно используются в производстве продукции (выполнении работ, оказании услуг) или для управленческих нужд организации.

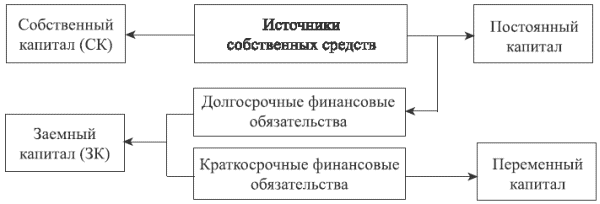

Финансирование долгосрочных инвестиций сводится к двум вариантам:

за счет собственного капитала;

смешанное финансирование за счет собственного капитала и заемного капитала.

В целом структуру источников можно представить на рис. 3.1.

Выбор варианта зависит от следующих факторов:

• достаточности собственных финансовых ресурсов;

• стоимости долгосрочного финансового кредита в сравнении с уровнем прибыли и его доступности;

• достигнутого соотношения использования собственного капитала и заемного капитала.

Рис. 3.1. Структура источников финансирования долгосрочных инвестиций

Рис. 3.1. Структура источников финансирования долгосрочных инвестиций

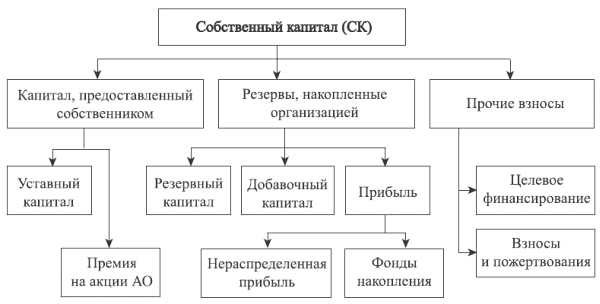

Основным источником, конечно же, является собственный капитал, который имеет следующую структуру (рис. 3.2):

Рис. 3.2. Структура собственного капитала

Рис. 3.2. Структура собственного капитала

К собственным средствам также относят амортизационные отчисления по основным средствам и нематериальным активам, которые в силу требований бухгалтерского законодательства являются регулятивами к балансу и потому в составе собственного капитала не отражаются.

В соответствии с требованиями бухгалтерского и налогового учета организации могут применять различные методы начисления амортизации (так называемые налоговые льготы) с целью формирования налогообложения прибыли и финансирования капитальных вложений.

С целью осуществления контроля за состоянием и использованием средств на финансирование долгосрочных инвестиций организации могут образовывать фонды накопления.

Поступление заемных средств, в частности кредитов банка, для финансирования долгосрочных инвестиций учитывают по кредиту счета 67 «Расчеты по долгосрочным кредитам и займам» и дебету счетов 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках», 60 «Расчеты с поставщиками и подрядчиками» и др. На суммы погашенных кредитов дебетуют счет 67 в корреспонденции со счетами учета денежных средств. Порядок кредитования, условия выдачи кредитов и их погашения регулируются банковским законодательством и кредитными договорами.

Расходы организации по уплате процентов за пользование кредитными ресурсами банков на осуществление долгосрочных инвестиций относятся в дебет счета 08 «Вложения во внеоборотные активы». Проценты, уплаченные после ввода в эксплуатацию объектов внеоборотных активов, и просроченные проценты относятся в дебет счета 91 «Прочие доходы и расходы».

1. Что относят к долгосрочным инвестициям?

2. На каком счете ведется учет долгосрочных инвестиций?

3. Назовите субсчета счета вложений во внеоборотные активы.

4. Включаются ли расходы по монтажу оборудования в первоначальную стоимость объектов основных средств?

5. На каком счете учитывается оборудование, требующее монтажа?

6. В чем отличие учета операций по строительству, осуществляемому подрядным способом, от операций по строительству хозяйственным способом?

7. Начисляется ли амортизация по земельным участкам?

8. Как осуществляется учет земель в организациях?

9. Каким документом регулируется учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы?

10. Какие существуют источники финансирования долгосрочных инвестиций?

1. Нормативным документом, регулирующим отражение в бухгалтерском учете операций по учету долгосрочных инвестиций, выступает:

a) ПБУ 6/01;

b) ПБУ 4/99;

c) ПБУ 2/94.

2. По каким объектам долгосрочных вложений в основные средства амортизация не начисляется:

a) продуктивному скоту;

b) земле;

c) оборудованию к установке?

3. Поступление объектов основных средств в счет целевого финансирования отражается в бухгалтерском учете записью:

a) Дт счета 01, Кт счета 60;

b) Дт счета 08, Кт счета 01;

c) Дт счета 08. Кт счета 86.

4. Первоначальная стоимость объектов внеоборотных активов, полученных безвозмездно, формируется исходя из их:

a) текущей рыночной стоимости на дату принятия к учету;

b) восстановительной стоимости по балансу инвестора;

c) согласованной сторонами стоимости.

5. Отражение в бухгалтерском учете операций, связанных с проведением научно-исследовательских, опытно-конструкторских и технологических работ (НИОКР), следует осуществлять в соответствии с требованиями Положения по бухгалтерскому учету:

a) ПБУ 17/02;

b) ПБУ 2/94;

c) ПБУ 6/01.

6. К затратам по формированию основного стада относятся затраты:

a) по выращиванию молодняка животных;

b) по выращиванию кормовых культур, идущих на корм основному стаду;

c) по приобретению племенных животных у сторонних организаций.

7. Расходы на НИОКР признаются в бухгалтерском учете при наличии одного из условий:

a) сумма расхода превышает 20 000 руб.;

b) использование результатов работ для производственных и управленческих нужд, возможно, приведет к получению будущих экономических выгод;

c) использование результатов НИОКР может быть продемонстрировано.

8. Сальдо по счету 08 «Вложения во внеоборотные активы» рассчитывается как:

a) сумма сальдо на начало периода и на конец периода, деленная на два;

b) сумма сальдо на начало периода плюс дебетовый оборот за период минус кредитовый оборот за период;

c) сумма сальдо на начало периода плюс кредитовый оборот за период минус дебетовый оборот за период.

9. Внесение объектов вложений во внеоборотные активы в качестве взноса в уставный капитал отражается:

a) по кредиту счета 75;

b) по дебету счета 75;

c) по кредиту счета 08.

10. Одним из основных источников финансирования новых долгосрочных инвестиций служат:

a) амортизационные отчисления;

b) кредиторская задолженность поставщикам;

c) долгосрочные кредиты банка.

11. После оприходования вложения во внеоборотные активы, полученного безвозмездно, и ввода основного средства в эксплуатацию часть доходов будущих периодов признается доходами отчетного периода:

a) в сумме, пропорциональной стоимости основного средства;

b) в сумме, равной 100 % стоимости данных вложений;

c) в сумме, начисленной амортизации по основному средству за отчетный период.

12. При хозяйственном способе строительства затраты группируются на отдельном аналитическом счете, при этом выделяют одну из статей:

a) амортизация;

b) накладные расходы;

c) проценты за кредит.

13. При приобретении земельных долей у физического лица в учете возникла задолженность данному лицу, которую следует отразить проводкой:

a) Дт счета 08-1, Кт счета 76-9

b) Дт счета 01-6, Кт счета 76-9

c) Дт счета 08-1, Кт счета 75-1.

Главная |

В избранное |

Наш E-MAIL |

Добавить материал |

Нашёл ошибку |

Вверх

Как сформировать инвестиционный портфель

Как говорил великий Уоррен Баффет, инвестирование — это процесс длиною в жизнь. На российской бирже торгуются множество бумаг из различных секторов. Можно вложиться в сырьевые и фондовые производные инструменты, купить ПИФы. Выход на зарубежные площадки увеличивает спектр доступных инструментов. Здесь вы можете приобрести как акции, которые у всех на слуху (например, Apple или Facebook), так и более продвинутые инструменты, например ETF. И это далеко не все!

Как не потеряться в многообразии финансовых инструментов и заработать — один из основных вопросов для начинающих инвесторов. Чтобы избежать ошибок, важно понимать, как правильно сформировать инвестиционный портфель, как подобрать оптимальный набор инструментов в соответствии с собственными целями, интересами и возможностями.

«Учиться, учиться и еще раз учиться». Эту фразу приписывают В. И. Ленину. Однако идея актуальна на все времена и вполне применима к инвестиционному процессу. В данном обзоре мы попытаемся сформулировать общий подход к формированию инвестпортфеля, а также ответить на базовые вопросы начинающих инвесторов.

ИНВЕСТИЦИИ VS. СПЕКУЛЯЦИИ

Как только вы решили выйти на фондовый рынок, сразу же определитесь, чем вы будете заниматься — инвестициями или спекуляциями, а может вместе тем и другим. Зачастую это две совершенно разные вещи. Как правило, термин «инвестор» используется как противоположное слову «спекулянт». Так в чем же разница между этими схожими на первый взгляд терминами?

Временной момент. Инвестор обычно ориентируется на долгосрочные вложения — свыше года. Спекулянт может совершать по множеству сделок ежедневно.

Источник дохода. Инвесторы ориентируются на долгосрочный фундаментальный прирост актива. Также возможно получение дивидендов, участие в деятельности предприятия посредством голосования на собраниях акционеров и т. д.

Спекулянты зарабатывают на более краткосрочных колебаниях цен финансовых инструментов. Возможно открытие как лонгов, так и шортов. Пока долгосрочный инвестор терпеливо сидит с позицией, спекулянт может неплохо заработать на локальных движениях рынка.

Выбор активов. В случае долгосрочных вложение на первый план выходит фундаментальный анализ, необходимый для оценки перспектив компании или другого объекта вложений. Инвестор вкладывает средства в ценные бумаги конкретной компании, которая, по его мнению, подходит для долгосрочных вложений.

Для спекулянта же сущность актива является второстепенной. В первую очередь он ищет ситуации, в которых можно заработать прибыль на изменении цены. Для спекулянта не так важно, чем конкретно торговать, главное, чтобы был потенциал роста стоимости на подходящем временном горизонте. Поэтому здесь неоценимую помощь оказывает технический анализ.

Доходность и риск. Грамотно реализованные спекулятивные операции могут принести большую выгоду. Однако не стоит забывать и о росте рисков, особенно в случае торговли «с плечом».

Так что же все-таки лучше? Однозначного ответа нет. Подход долгосрочного инвестора требует тщательного отбора активов в портфель. Зато спекулянт, зачастую, вынужден внимательно следить за котировками внутри дня, принимая решения гораздо чаще. На первые позиции выходит риск-менеджмент. Это влечет за собой несколько большую психологическую нагрузку. Помимо этого важен объем инвестированных средств. При минимальных суммах заработать солидные средства проще посредством спекулятивных операций.

Как показывает практика, в долгосрочном периоде для фондового рынка характерен рост, ибо большинство компаний развивается, появляются новые «звезды». Надо понимать, что дивидендные выплаты, особенно реинвестированные, зачастую являются важным источником доходов долгосрочного инвестора.

На длительных временных отрезках расхождение в пользу показателей общей доходности увеличивается. Давайте посмотрим на рынок акций США, где соответствующая статистика ведется очень давно. Там ярким примером является индекс S&P 500 Total Return, который с 1990 года прибавил около 1447%, по сравнению с 730% стандартного S&P 500 (данные Reuters на 24.04.19).

В целом оптимальным можно назвать смешанный подход, когда часть средств направляется на долгосрочные инвестиции, а другая часть — на спекуляции. Например, в соотношении 70 к 30. Все зависит от индивидуальных предпочтений инвестора, его бюджетных и временных ограничений, желания реагировать на краткосрочные капризы Господина Рынка.

Читайте также: Инвестиции и спекуляции — в чем разница и что подходит именно мне?

ОТКРЫТЬ СЧЕТ ОНЛАЙН

ИНВЕСТИЦИОННЫЙ ПРОЦЕСС

Как правило, состоит из четырех ключевых этапов:

- анализ целей и ограничений инвестора;

- выбор подходящих инструментов;

- распределение вложений в рамках портфеля;

- оценка и перебалансировка портфеля.

Далее мы рассмотрим каждый из этих шагов.

Анализ целей и ограничений инвестора

Начиная работу на рынке ценных бумаг, инвестор должен четко понимать, чего он ждет, а также свои возможности. Цель может быть как абсолютной (в процентах), так и сравнительной (например, на столько-то выше доходности индекса ММВБ или банковского депозита). Речь может идти как о значительном приумножении капитала, так и о его сохранении. В любом случае, даже крайне амбициозная цель должна быть реалистичной.

Надо понимать, что обычно, чем больше риск, тем больше доходность. Принято разделять склонность / толерантность инвестора к риску и его способность подвергаться этому риску. Во втором случае речь идет об ограничениях и жизненных ситуациях, с которыми может столкнуться инвестор.

Временной горизонт. Ключевой параметр, с которым должен определиться инвестор. Длительный горизонт инвестирования позволяет получить большую доходность. Если же вы выходите на рынок на короткий срок, то из-за высокой волатильности и возможных неудачных точек входа увеличиваются и ваши риски, несмотря на кажущуюся правильность действий. Надо понимать, что в те же пенсионные накопления стоит включить консервативные активы на случай непредвиденных обстоятельств. Причем чем ближе время выхода на пенсию, тем в большей пропорции.

Ликвидность. Если в ближайшее время вам предстоят важные расходы, то необходимо иметь в портфеле солидную долю ликвидных активов, продавая которые, вы не потеряете на рыночных спрэдах. Помимо этого высокая вероятность скорого вывода денежных средств из портфеля должна повысить значимость консервативных инструментов, которые не столь подвержены ценовым колебаниям.

Налоговый аспект. Может повлиять на выбор инструментов. Отметим, что российским инвесторам доступны Индивидуальные инвестиционные счета (ИИС), позволяющие получить серьезные налоговые преференции.

Уникальные факторы. Например, религиозные, этические, страновые предпочтения инвестора.

Читайте также: 8 способов абсолютно законно сэкономить на налогах

Выбор подходящих инструментов

Любой инвестиционный портфель — это набор акций, облигаций и других финансовых инструментов. Они различаются не только по фундаментальным характеристикам, но и по степени риска. Как правило, чем больше доходность у инструмента, тем большие риски с ним связаны. Наименее рисковыми считаются инструменты, близкие к «кэшу» (краткосрочные гособлигации), наиболее рисковыми — акции молодых предприятий, а также фьючерсы.

Вероятно, начинающему инвестору стоит прислушаться к рекомендациям брокера. Если же вы решили доверять только себе, то помните несколько основных моментов:

- четко определите для себя, зачем вы инвестируете;

- для начала стоит вкладываться в наиболее понятные вам виды бизнеса и инструменты;

- если вы хотите вложить средства в отдельную отрасль, сфокусируйтесь на ее лидерах;

- инвестируя в аутсайдеров, стоит разобраться в причинах их падения, оценить будущие катализаторы роста;

- отдавайте предпочтение ликвидным инструментам — таким, от которых вы сможете избавиться в любой момент. Примеры — голубые фишки на российском рынке акций, компоненты S&P 500 — на американском;

- формируйте свой портфель только из тех бумаг, которые соответствуют вашему уровню риска;

- учитесь, учитесь и еще раз учитесь!

Читайте также: Все самое важное о торговле фьючерсами на российском рынке

Распределение вложений в рамках портфеля.

Пассивные и активные инвестиции

Как правило, под пассивным подходом к инвестированию подразумевается следование за широким рынком. Идея проста — в долгосрочном периоде получить доходность намного выше ключевых бенчмарков (например, ключевых фондовых индексов) затруднительно. Инвестиционный процесс осуществляется посредством покупок и длительного удержания бумаг ETF или ПИФов.

Exchange Trade Funds — биржевые фонды, которые инвестируют в определенные активы или их группы. По сути, они владеют базовыми активами (акциями, облигациями, сырьевыми фьючерсами, иностранной валютой и т. д.) и выпускают на них акции. По мере изменения стоимости активов, изменяется и цена ETF. В идеале бумаги ETF достаточно точно повторяют динамику портфеля.

ETF бывают крайне разнообразными, только на рынке США их число составляет около 1900. На первом месте по оборотам за 2021 год оказались бумаги SPY, то есть ETF, повторяющего динамику S&P 500. Именно бумаги, ориентирующиеся на широкие индексы (акций и облигаций), и соответствуют принципам пассивного инвестирования.

Активное инвестирование, напротив, подразумевает подбор отдельных финансовых инструментов для портфеля. Перебалансировка — открытие или закрытие позиций — происходит гораздо чаще. Возможно открытие шортов. С точки зрения комиссий это более затратное мероприятие. К тому же активное инвестирование требует больше времени. Однако при грамотном подходе доходы могут быть более значительными. Отметим, что активное инвестирование — это не обязательно спекуляции, вложения могут быть долгосрочными.

Помимо этого вполне допустим комбинированный подход: инвестирование части средств в некое подобие биржевого индекса, а другой части — в отдельные наиболее перспективные бумаги. В целом пассивный подход предполагает достаточно серьезную диверсификацию вложений, позволяя сбалансировать риски.

Диверсификация vs. концентрация

Диверсификация подразумевает возможность управления рисками. Вспомним высказывание родоначальника портфельной теории Гарри Марковица, «не кладите все яйца в одну корзину». Возможно два подхода к диверсификации. Первый — в узком смысле, то есть среди активов одной товарной группы, одного рынка или отрасли. Второй — в широком масштабе, то есть среди различных классов активов, относящихся к разным рынкам или странам.

В идеале активы в портфеле должны слабо или отрицательно коррелировать между собой, чтобы сглаживать его колебания. Широкая диверсификация в этом смысле оптимальна. Однако вряд ли стоит вкладывать деньги в определенный класс активов, если на вашем инвестиционном горизонте эти инструменты выглядят неперспективными.

Если говорить о портфеле акций, то имеет смысл ограничиться примерно 5-15 компаниями из разных секторов. Самый простой способ — поделить вложения поровну. Более консервативный подход: большую часть разместите в ликвидные и стабильные компании, а оставшиеся деньги — в высокорисковые акции. Разбавив портфель облигациями, а также зарубежными бумагами, можно получить достаточно сбалансированный набор.

В реальности единого мнения относительно диверсификации до сих пор не сложилось. Чарли Мангер, знаменитый партнер Уоррена Баффета, считает, что в портфеле достаточно иметь акции 3-5 компаний. А сам Баффет в свою очередь заявлял, что «диверсификация есть не что иное, как защита от невежества». Упомянутые биржевые гуру верят в концентрированный подход. Они полагают, что крайне удачных инвестиционных идей в каждый отдельный момент не так уж и много. Кроме того, каждый человек способен полностью, досконально разобраться в ограниченном количестве компаний, что затрудняет формирование качественного широко диверсифицированного портфеля.

Какой подход выбрать, решать только вам. Важную роль играет и объем инвестируемых средств. Широкая диверсификация требует больших вложений. Подход этот имеет свои плюсы и минусы. Минимизируя риски, диверсификация неизбежно ограничивает потенциальную доходность. Далее мы рассмотрим примеры не слишком широкой диверсификации.

По уровню риска выделяют три основных типа портфеля

Консервативный — наименее рискованный. Он состоит в основном из акций крупных, хорошо известных компаний (голубых фишек), зачастую богатых на дивиденды, а также облигаций с высокими рейтингами. Состав портфеля остается стабильным в течение длительного периода, реже поддается пересмотру. Такой тип портфеля направлен в первую очередь на сохранение капитала, что не исключает получения умеренного дохода за счет прироста котировок, потока дивидендов и процентов. Вот примерный вариант такого портфеля:

Агрессивный — включает акции быстро растущих компаний, спекулятивные облигации, фьючерсы. Возможна торговля «с плечом». Инвестиции в портфеле являются достаточно рискованными, но вместе с тем могут приносить самый высокий доход. Примерный вариант портфеля:

Умеренный — сочетает качества портфелей агрессивного и консервативного типа. В него включают как надежные ценные бумаги, приобретаемые на длительный срок, так и рискованные инструменты, состав которых периодически обновляется. Прирост капитала при этом средний, а степень риска — умеренная. Такой тип портфеля является наиболее сбалансированным. Примерный вариант портфеля:

Отметим, что это лишь примерные варианты портфелей. Более конкретное разделение зависит от личных предпочтений инвестора. При возможности имеет смысл разбавлять портфель зарубежными (в частности, американскими) активами.

Бонус: советы по управлению фьючерсным портфелем

В книге «Технический анализ фьючерсных рынков» Джон Мэрфи дал несколько советов по управлению капиталом в рамках фьючерсного портфеля. Напомним, что фьючерсы являются высокорисковым финансовым инструментом, прежде всего из-за наличия «плеча».

- общая сумма вложенных средств не должна превышать 50% капитала. Оставшаяся должна быть размещена в краткосрочных гособлигациях или просто кэше.

- общая сумма средств, инвестируемая в один рынок (к примеру, золото), не может превышать 10-15% капитала.

- общая сумма гарантийных взносов, вносимых при открытии позиций на одной группе рынков (к примеру, драгметаллов), должна составлять не более 20-25% капитала.

- норма риска для каждого рынка, в который трейдер вложил средства, не должна превышать 5% общего капитала. Речь идет о сумме, которой может пожертвовать трейдер в случае убытков.

Читайте также: Я купил акции, но они падают. Что делать

Оценка и перебалансировка портфеля

Работа с портфелем предполагает то, что периодически нужно оценивать его эффективность. То есть каждую неделю / месяц / квартал надо отслеживать динамику всех инструментов и соответствие портфеля первоначально заявленному риску. Период для подведения итогов зависит от временного горизонта инвестора.

Необходимо поддерживать соотношение инструментов в своем портфеле. Для этого стоит периодически проводить его ребалансировку. Регулярно следите за тем, как ведут себя купленные вами акции и, по возможности, не пропускайте корпоративные события. Если вы поставили себе цель и цены на акции поднялись до ее уровня, продавайте бумагу и рассматривайте новые объекты для вложений.

Кроме того, заранее определитесь, насколько максимально может «просесть» купленная вами бумага — уровень стоп-лосса. Как только цены опустились ниже приемлемого для вас уровня, немедленно избавляйтесь от убыточного актива. Также возможно хеджирование позиций, то есть занятие по ним противоположных позиций посредством рынка производных инструментов. Подобная стратегия позволит застраховаться от возможных потерь, избегая слишком активных действий с базовыми инструментами.

Если говорить о долгосрочных консервативных инвестициях, то и тут необходимо пересматривать доли портфеля в связи с изменениями цен его составляющих. При значительном росте фондовых активов стоит переложиться в более «тихую гавань», прежде всего облигации. Этим вы убережете себя от перекоса в сторону рынка акций на крайне высоких уровнях. При росте облигаций и просадке фондовых активов целесообразна ребалансировка в сторону последних. И так далее…

Идея — сохранение целевой структуры портфеля с точки зрения разбиения по группам активов. Речь идет, прежде всего, об общей структуре, которая может меняться из-за взлета или падения отдельных составляющих. Отдельные компоненты могут варьироваться в зависимости от предпочтений инвестора, его инвестиционного плана.

Читайте также: Когда можно продать акции из долгосрочного портфеля

ПОДВОДЯ ИТОГИ

Надо понимать, что инвестирование — это вовсе не так страшно. Эксперимент с «черепахами-трейдерами» показал, что зарабатывать на финансовых рынках может практически любой. Однако для достижения устойчиво позитивных результатов важно желание учиться. Не менее значима и самодисциплина. Эти качества позволят вам грамотно сформировать инвестиционный портфель, а затем управлять своим капиталам. В данном материале мы продемонстрировали достаточно большое количество подходов к инвестиционному процессу. А ведь это далеко не все!

Что выбрать, решать только вам. При этом новичкам имеет смысл прислушаться к мнениям профессионалов.

Как начать торговать

Прежде всего, будущему инвестору надо открыть счет у брокера — профессионального участника, который выступает обязательным посредником между инвестором и биржей.

Как правило, в брокерских компаниях для подключения возможности торговли на американских площадках достаточно обратиться к клиентскому менеджеру / финансовому советнику и подписать комплект документов.

После открытия счета надо завести деньги и можно начинать покупку / продажу финансовых инструментов посредством торгового терминала. Условия и информацию о доступных терминалах стоит уточнять у выбранного вами брокера.

Отметим, что БКС Брокер также предлагает сэкономить время и открыть счет онлайн, не выходя из дома.

Открыть счет онлайн

Компания БКС Брокер непрерывно развивает сервисы, которые помогут клиентам не только успешно инвестировать свои средства в финансовые рынки, но и сделать это с комфортом. Новости, аналитику, торговые и инвестиционные идеи по рынку ценных бумаг вы можете найти на сайте БКС Экспресс, обучение доступно в Учебном центре БКСи на портале Investments101. И это далеко не все! Подробную информацию вы можете получить на сайте broker.ru.

Холоденко Оксана, ведущий аналитик по международным рынкам

Карпунин Василий, начальник отдела экспертов БКС Экспресс

БКС Брокер