Согласно статистическим данным (источник ), около 51% жителей России ведут бюджет семьи — то есть ровно половина. Семейный бюджет может включать в себя общие траты на еду, коммунальные услуги, совместные покупки техники и многое другое. Его ведение позволит успешно добиваться совместных финансовых целей и обезопасить себя от непредвиденных ситуаций. Давайте вместе разберёмся в способах ведения бюджета семьи и рассмотрим их преимущества и недостатки, узнаем правила ведения семейного бюджета, а потом попробуем составить бюджет семьи на месяц.

- Что такое бюджет семьи?

- Зачем нужно планировать бюджет семьи?

- Составляющие семейного бюджета

- Каким бывает семейный бюджет?

- Как научиться вести семейный бюджет?

- Проводите анализ данных

- Пример бюджета семьи на месяц

- Разногласия на тему денег

- Как экономить бюджет семьи?

- Популярных программ для ведения бюджета

- CoinKeeper 3 для Android/iOS

- Доходы и Расходы» для iOS

- Monefy для Android и iOS

- «Дзен Мани» для Android/iOS

- Почему таблицу пришлось переделать

- Зачем разбивать учет расходов на несколько листов

- Что делать, если нет нужных категорий

- Что показывает вкладка «Дашборд»

- Что происходит на вкладке «Динамика»

- В итоге

- Почему я выбрал «Эксель»

- Как менялась моя таблица

- Как устроена таблица

- Словарь

- Как я веду бюджет, используя таблицу

- Как начать пользоваться таблицей

- Планы

- Результат

- Принцип составления личного бюджета

- Дополняем таблицу

- Анализируем результаты ведения бюджета

Что такое бюджет семьи?

Прежде чем говорить о семейном бюджете, давайте определимся, зачем нужно его вести, ведь поначалу заставить себя записывать все траты бывает довольно сложно.

Зачем нужно планировать бюджет семьи?

Во-первых, семейный бюджет способствует созданию финансовой подушки безопасности, которая может понадобиться в экстренных ситуациях.

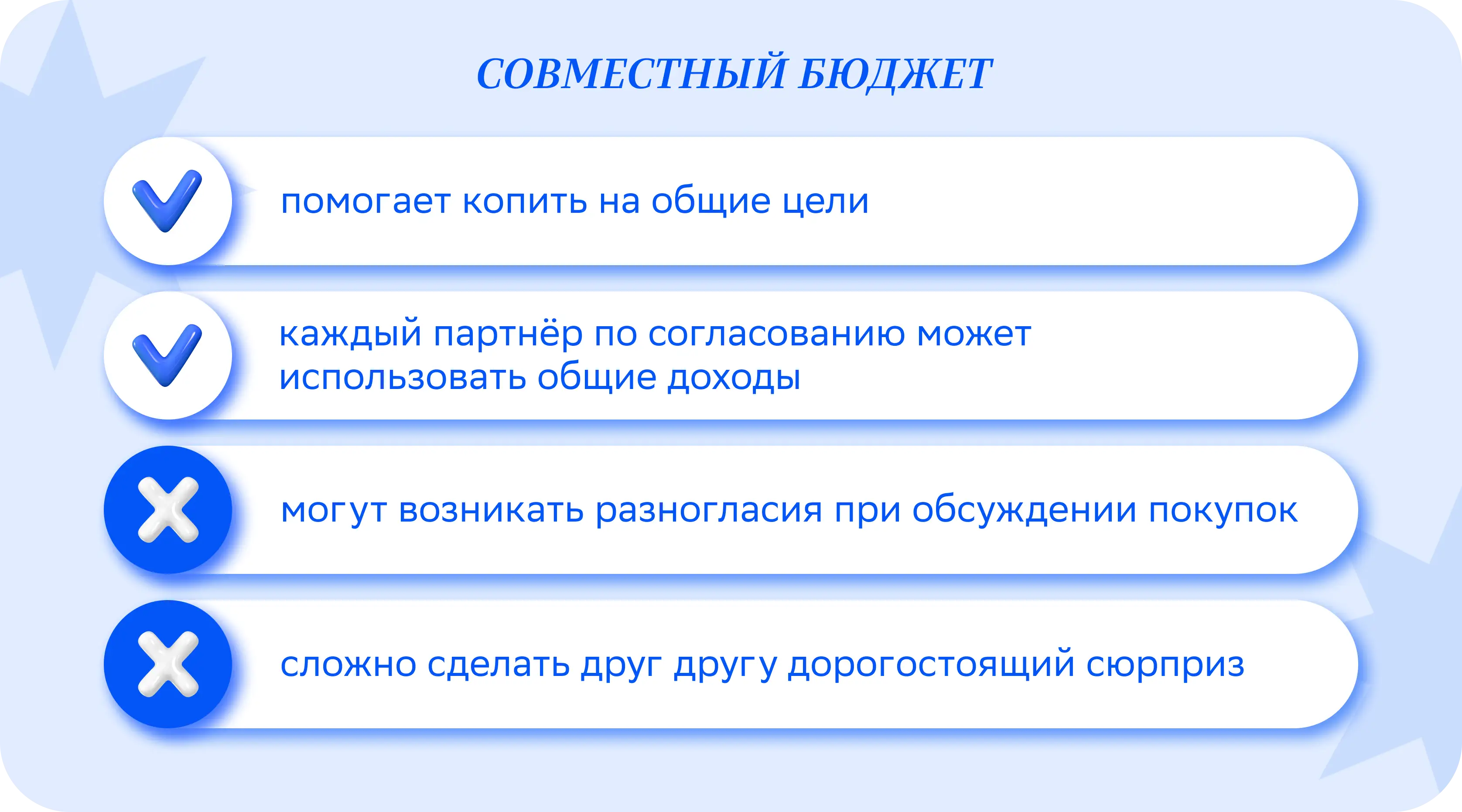

Во-вторых, контроль бюджета позволит накопить деньги на крупные покупки и путешествия. А ещё без учёта потока денежных средств будет неясно, кто больше вложился в бюджет семьи на необходимые траты, а кто отдал предпочтение удовлетворению собственных желаний.

В-третьих, учёт бюджета научит членов семьи быть более осознанными в своих тратах и предотвратит разногласия по поводу покупок. На курсе на образовательной платформе Edutoria вы можете узнать о связи финансов и психологии принятия решений. И кстати, когда членам семьи хорошо понятна общая финансовая картина, они чувствуют себя свободнее в плане трат.

Составляющие семейного бюджета

Давайте посмотрим, из чего формируется семейный бюджет. Категорий всего две — это доходы и расходы. Расходы могут быть разовые, постоянные и непредвиденные.

Кстати налоги — это отдельная большая тема, почитать о них можно в этой статье.

Теперь рассмотрим разовые расходы:

А вот непредвиденные расходы возникают, когда, допустим, ломается какая-либо техника или срочно требуются деньги на лечение.

Чтобы вести бюджет семьи, необходимо учитывать и доходы. Доходы могут быть постоянные и переменные.

Также не стоит забывать о накоплениях и активах. Накопления представляют из себя ту самую подушку безопасности — деньги, которые пригодятся в сложный период, а активы — это дорогостоящие предметы или имущество, которые могут приносить доход. Например, активом может быть машина, если её продать, или квартира, если сдавать её в аренду. Чем больше таких активов в семье — тем лучше.

Каким бывает семейный бюджет?

Давайте разберём основные способы ведения семейного бюджета.

При совместном способе ведения бюджета члены семьи складывают свои доходы в общий котёл, и уже из него распределяют личные и общие расходы. Этот вид бюджета позволяет тратить деньги на мелкие личные расходы, но большие траты всегда обсуждаются.

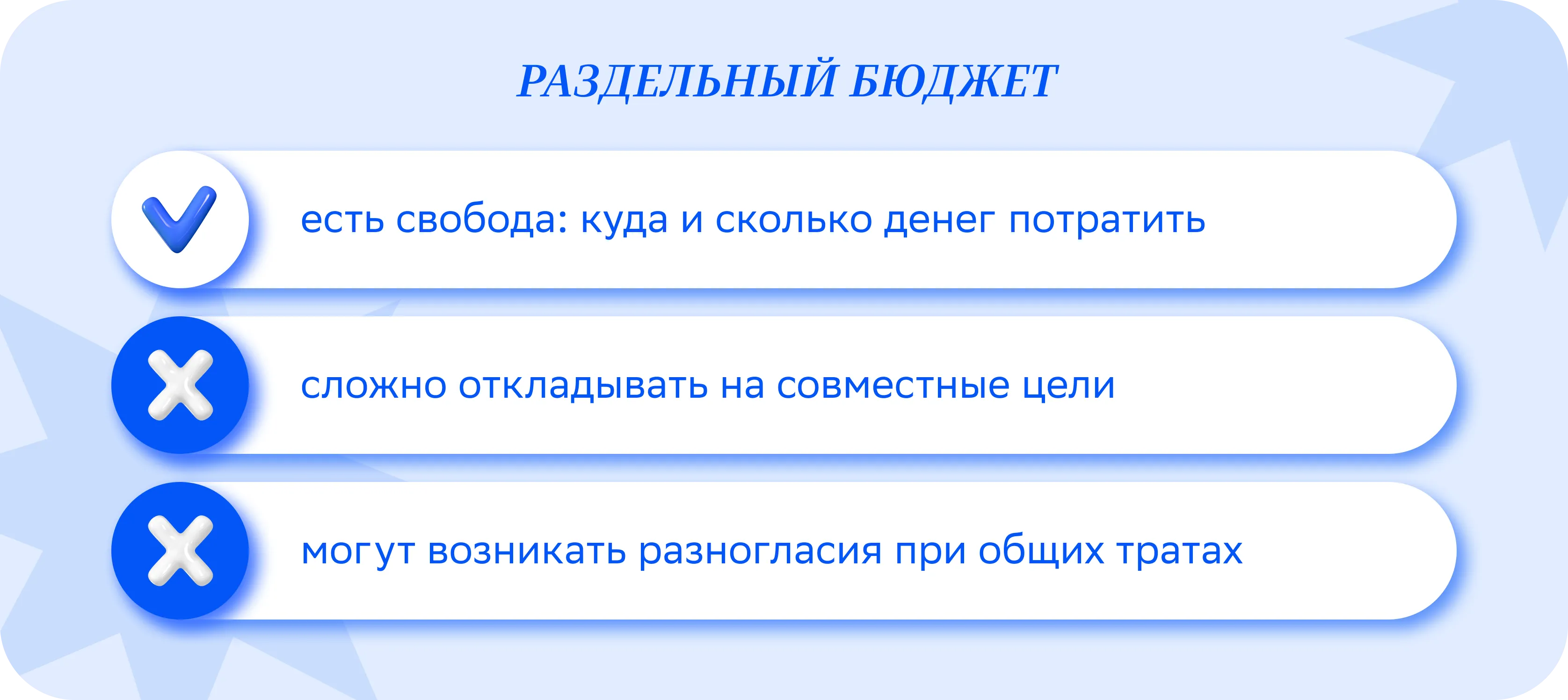

При использовании этого способа каждый член семьи сохраняет личный доход и не отчитывается по своим тратам перед другими, а общие траты распределяются между участниками пропорционально доходу или поровну. Например, если мужчина зарабатывает больше, он может оплачивать квартиру и кружки ребёнка, а также погашать кредит. Женщина в этом случае берёт на себя, к примеру, оплату продуктов.

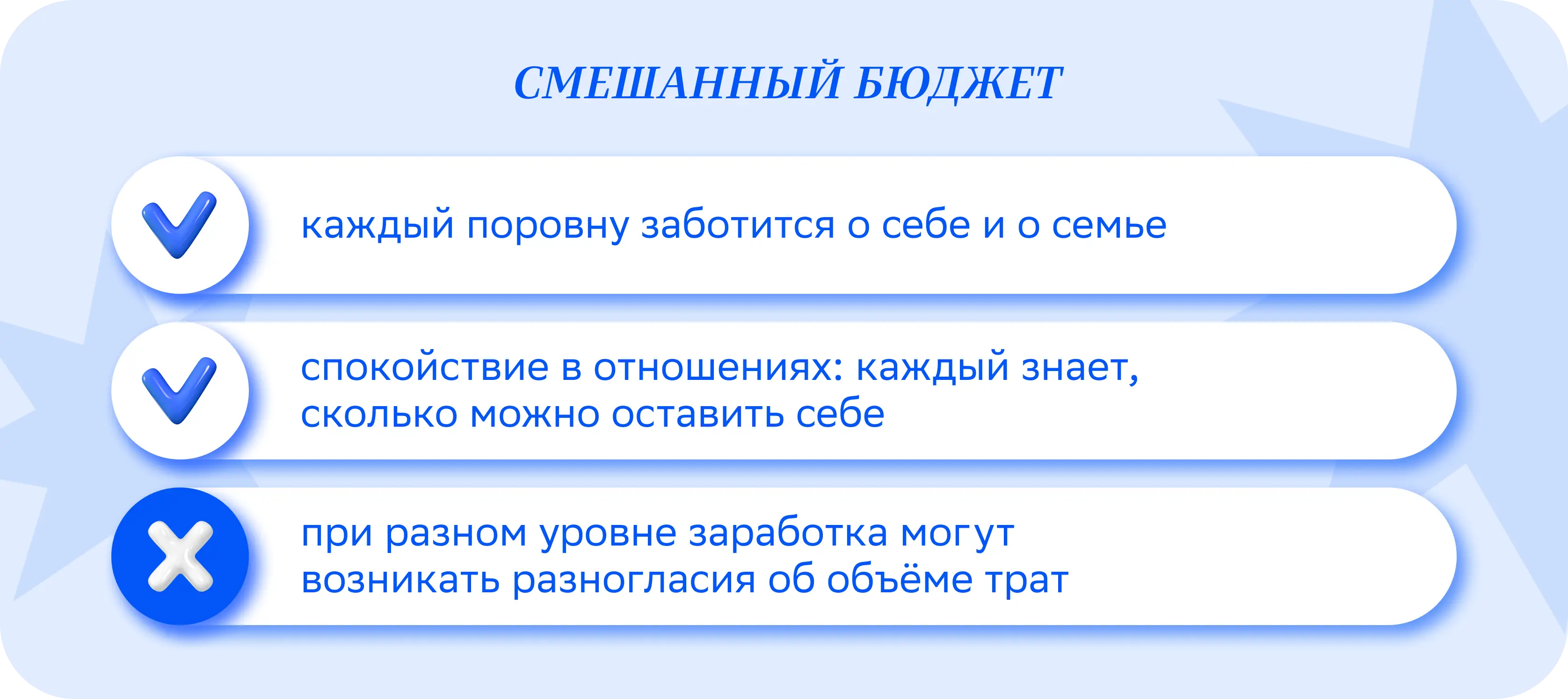

Смешанный способ ведения бюджета объединяет раздельный и совместный бюджеты. У каждого участника есть личные доходы и расходы, также партнёры скидываются либо поровну, либо согласно процентному эквиваленту от дохода. Траты на личные нужды каждый берёт на себя.

Как научиться вести семейный бюджет?

Давайте теперь рассмотрим основные этапы ведения бюджета в семье.

В первую очередь необходимо провести анализ всех ваших поступлений и трат. В течение пары месяцев отслеживайте, откуда приходят и на что уходят деньги. Можно использовать для оплаты только карты — так все транзакции будут автоматически сохраняться в приложении банка. Если вы пользуетесь наличными — записывайте приходы и расходы в таблицу.

Через пару месяцев у вас на руках будет чёткая картина вашего финансового положения. Помните, что важно записывать всё максимально детально, чтобы картина была наиболее реалистичной.

Проводите анализ данных

Далее откорректируйте бюджет семьи. Посмотрите, в каких сферах деньги уходят впустую. Может, у вас есть подписки, которыми вы не пользуетесь? Или, например, вы потратили 12 тысяч рублей в месяц на кофе – здесь явно требуется пересмотр приоритетов. В процессе анализа вы также сможете заметить, что какая-то из сфер осталась без внимания. Возможно, допустим, стоит потратить деньги на давно ставшее необходимым обследование здоровья.

На следующем этапе формирования бюджета семьи необходимо определиться с общими и личными финансовыми целями, а затем расположить их в порядке приоритетности. В первую очередь обсудите совместный бюджет и выделите деньги на важные общие цели, а также составьте список остальных постоянных расходов. Важно не забыть рассмотреть отдельно личные расходы каждого члена семьи. Если после распределения средств на накопления и постоянные расходы у вас останутся свободные финансы — поздравляем, вы можете позволить себе купить то, что давно хотели.

Определившись с целями, реалистично оцените, сколько денег вам потребуется, чтобы закрыть все постоянные расходы и начать копить на необходимые покупки. Далее присмотритесь способам работы с бюджетом и выберите наиболее подходящий для вас: совместный, смешанный или раздельный бюджет. Чтобы лучше разбираться в том, как планировать бюджет, можно посмотреть курс «6 шагов в бюджетирование» на образовательной платформе Edutoria. Он будет понятным и простым даже для тех, кто не связан с бухгалтерией профессионально.

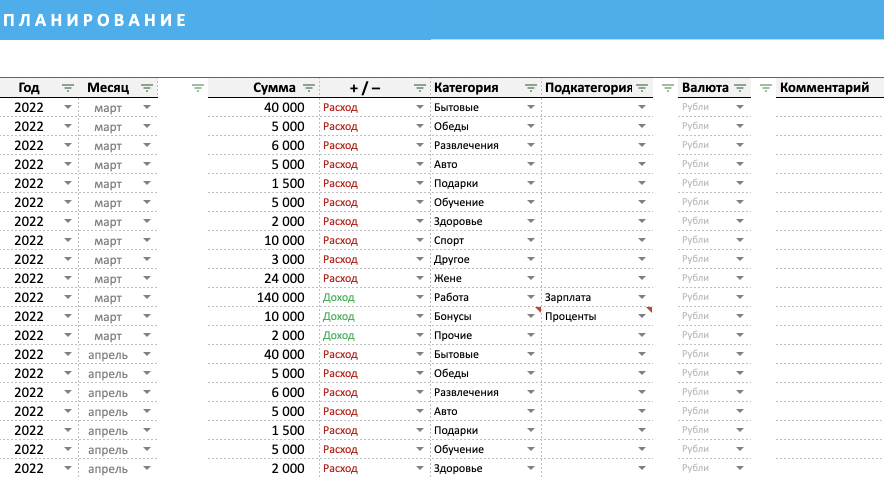

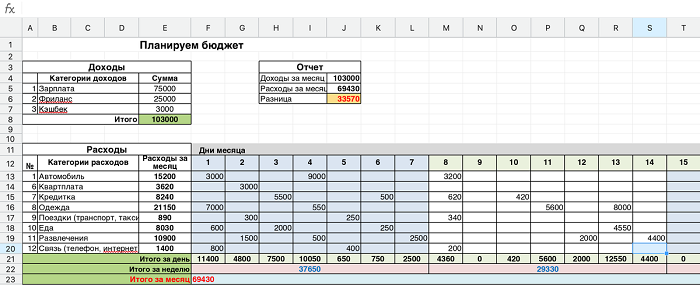

Пример бюджета семьи на месяц

Давайте вместе составим примерный план семейного бюджета на месяц. Вы можете использовать конверты, складывая в них деньги на траты по категориям, можете также вести подсчёты в тетради, однако наиболее популярным способом является ведение семейного бюджета в онлайн-таблицах. Несколько человек могут с помощью облачных сервисов записывать доходы и расходы в единую таблицу, в которой вы ведёте бюджет семьи. Вдобавок внутри таблиц можно прописывать специальные формулы, которые автоматически будут производить расчёты.

Приведём наглядный пример, как спланировать бюджет семьи.

Выпишите все доходы и статьи расходов и внесите их в таблицу:

Далее распределите деньги:

Теперь вам останется вписать фактические цифры и провести анализ. Планируя бюджет семьи на следующий месяц, учитывайте ошибки и несостыковки предыдущего плана. Главное ― стремиться, чтобы необходимые накопления росли и обоим партнёрам было комфортно.

Разногласия на тему денег

Порой действительно теряешься, когда слышишь от партнёра что-то вроде: «Я считаю, что я должен тратить 10 000 рублей в месяц на уход за машиной и никак иначе, слушать тебя я не собираюсь!Разговоры на эмоциях, обвинения и манипуляции точно не помогут вам грамотно спланировать ведение финансов, поэтому давайте обсудим, как их избегать.

Не только в разговоре про совместный бюджет, но и в любом другом важно слышать партнёра, уважать его границы и желания. Выслушайте, почему та или иная ситуация так важна для него, обсудите идеальный для вас способ контроля финансов, сделайте исключения, уместные в вашей ситуации. При этом соблюдайте баланс: слушайте также и себя, не предавайте свои ценности и желания и рассказывайте о них партнёру в спокойной обстановке. Не забывайте пояснять, почему это так важно для вас. Может случиться и так, что придётся уступать или понадобится перейти на раздельный бюджет. Важно делать это естественно и без скрытого раздражения.

Возможно, вы выясните, что партнёр хотел тратить столько денег на машину, потому что мечтает стать гонщиком, а ему это всегда запрещали. Работать с полным пониманием ситуации намного проще. Помните, что это естественные трудности, которые преодолимы при активном участии и желании обоих партнёров.

Если у вас есть дети, можно приучать их к разумным тратам с раннего возраста, вот здесь можно почитать про финансовое воспитание ребёнка. Кроме прочего, это поможет избежать многих разногласий по поводу денег, которые обычно появляются, когда дети достигают подросткового возраста.

Как экономить бюджет семьи?

Как бы ни казалось на первый взгляд, экономить — не значит терпеть постоянные лишения. Можно отнестись к вопросу экономии осознанно, с разумной логикой и обойтись без жёстких ограничений.

Перед походом в магазин всегда пишите список покупок и придерживайтесь его, не ходите за продуктами на голодный желудок.

Планируйте меню на неделю, чтобы избежать импульсивных покупок, старайтесь придумывать рецепты из продуктов, которые уже есть в вашем холодильнике.

Выбирайте магазины с более адекватной ценовой политикой и обращайте внимание на скидки.

Планируйте большие покупки. Билеты обычно дешевле покупать заранее, а перед приобретением дорогостоящей техники изучите динамику цен и задумайтесь, насколько вам важно именно новое состояние устройства. Возможно, стоит рассмотреть б/у варианты в хорошем состоянии.

Проверьте все свои траты ― у вас не должно быть расходов по привычке. Всегда задавайте себе вопрос: «А я использую то, за что отдаю деньги?»

При поиске досуга на выходные обращайте внимание на бесплатные варианты, их довольно много: например, бесплатные концерты или кинопоказы. Выключайте свет и воду, когда они вам не нужны. Так вы сможете сберечь средства на оплату счетов, а ещё поможете экологии. Разумное потребление ресурсов действительно помогает экономить – чтобы узнать об этом больше, вы можете пройти курс на Edutoria. Там мы рассказываем о полезных для окружающей среды повседневных привычках, которые вы сможете легко внедрить в свою жизнь.

Какие бы правила ведения семейного бюджета вы ни выбрали, никогда не экономьте на своём здоровье – не покупайте дешёвые продукты с плохим составом. Это совсем не экономия, потому что потом вам придётся тратить деньги на врачей.

Популярных программ для ведения бюджета

Это приложение позволяет распределить определённую сумму денег на количество дней. Далее каждый день оно будет показывать доступную вам сумму, что поможет контролировать ваши ежедневные траты.

CoinKeeper 3 для Android/iOS

Приложение автоматически учитывает транзакции со всех ваших карт и разделяет траты по категориям, собирая подробную статистику. Приложение может вести историю для двух и более профилей, что подходит для совместного бюджета. Приложение также подскажет, на каких категориях можно потенциально сэкономить.

Доходы и Расходы» для iOS

Здесь расходы можно делить на категории и подкатегории. Чтобы записать траты, необходимо ввести сумму и указать категорию. Можно назначить план бюджета семьи на месяц или более короткий срок.

Monefy для Android и iOS

В этом приложении вести учёт поступлений и трат нужно вручную. Вы также сможете редактировать и создавать категории расходов и доходов. Приложение предоставляет подробный отчёт в виде графика, который позволит увидеть, в каком состоянии находится бюджет семьи.

«Дзен Мани» для Android/iOS

Это приложение также позволит проанализировать доходы и расходы с помощью подробного графика, автоматически учитывая траты в семейном бюджете. В нём есть виртуальный помощник, который будет напоминать вам о регулярных расходах. В графиках можно посмотреть данные за целый год, также приложение даёт финансовые советы.

Давайте резюмируем всё вышесказанное в несколько полезных советов, которые помогут успешно планировать и держать в порядке бюджет семьи:

Надеемся, наши рекомендации помогут вам составить план семейного бюджета, который позволит избежать конфликтов по поводу денег и накопить на то, чего очень давно хотелось!

Меня зовут Антон, и я продолжаю жить в экселе.

В прошлой статье я рассказал о своем опыте учета расходов и поделился ссылкой на , которую можно адаптировать под свой учет. Сейчас я переосмыслил эту таблицу, сделал ее более простой и удобной.

Расскажу, как пользоваться новой версией таблицы и настроить ее под себя.

Почему таблицу пришлось переделать

Чтобы пользоваться предыдущей версией таблицы и адаптировать ее под себя, требовалось хорошее знание экселя. А еще я переносил таблицу в гугл из обычной эксельки, поэтому были и банальные косяки форматирования. В итоге у многих читателей не получалось разобраться с таблицей: непонятно было, для чего нужны некоторые колонки.

Я проанализировал обратную связь читателей, за которую вам большое спасибо, и оптимизировал таблицы под людей с минимальным знанием экселя. Итак, разберемся, как пользоваться таблицей и настроить ее под себя.

Перейдите по ссылке ниже, и на вашем автоматически создастся копия таблицы для учета расходов. Чтобы воспользоваться таблицей, понадобится почта на gmail.com.

В этой копии удалены все , а также спрятаны все технические колонки. Таблица полностью готова к использованию.

Если вы хотите посмотреть, как будет выглядеть таблица после нескольких месяцев учета, то по ссылке ниже доступна версия с и всеми техническими колонками. Эта версия подходит пользователям с хорошим знанием экселя, которые для начала разобраться, по какому принципу работает таблица.

Самое важное и в время самое сложное в учете расходов — это начать вносить данные в таблицу и делать это регулярно.

Для внесения расходов мы будем использовать следующие листы в таблице:

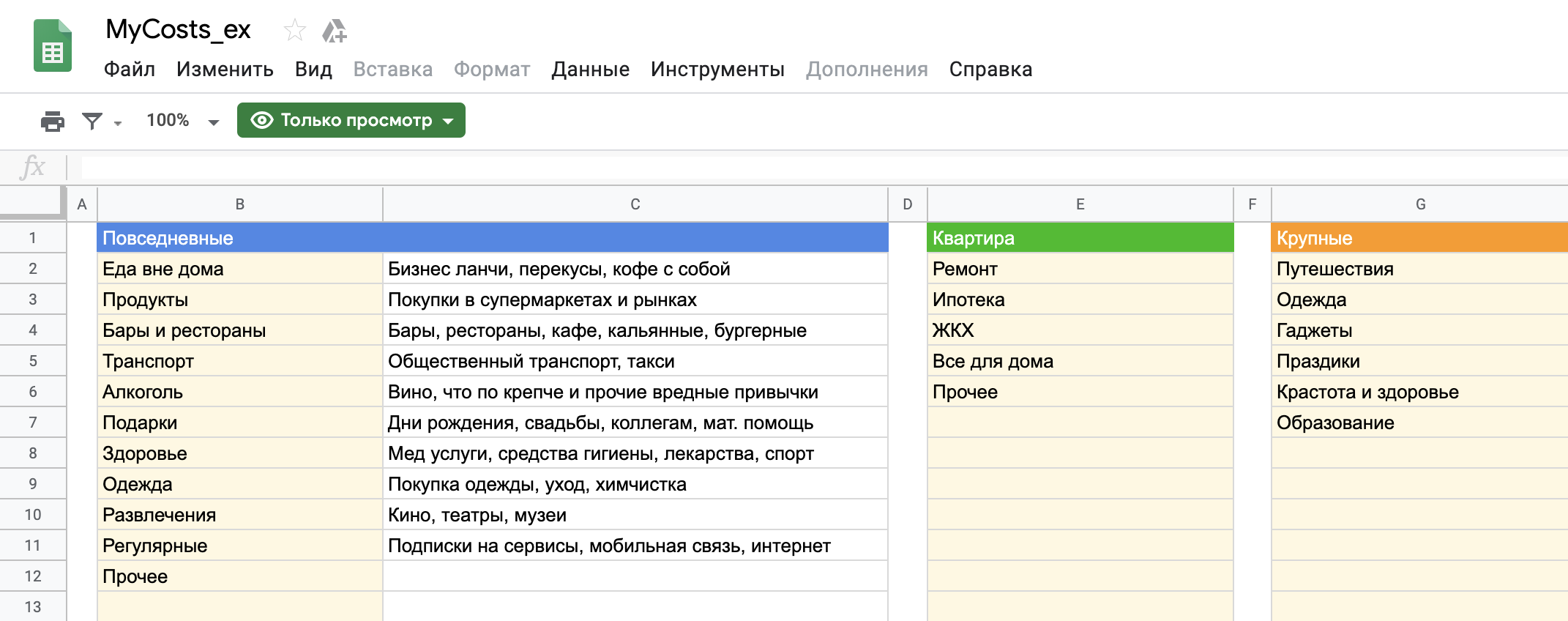

Зачем разбивать учет расходов на несколько листов

Для анализа и оптимизации важно учитывать именно повседневные расходы. Они часто скрывают в себе мелкие траты, которые незаметны в течение дня, но в итоге из них складывается существенная статья расходов за месяц или более крупный период.

Крупные разовые траты могут сильно повлиять на всю картину, поэтому их мы ведем отдельно. Расходы на квартиру, например на ремонт, покупку мебели, досрочные платежи по ипотеке, также обычно имеют нерегулярный характер.

Повседневные расходы вносятся так:

Аналогично можно вносить расходы на вкладках «Крупные» и «Квартира».

Что делать, если нет нужных категорий

В копии вашей таблицы уже есть преднастроенные категории, но их можно менять. Для этого нужно перейти на лист «Справочники». Там есть списки категорий для повседневных расходов, крупных расходов и расходов на квартиру.

Лист «Справочники» содержит настройки категорий для всех групп расходов

, можно заменить мои категории своими. Например, если вы не пьете алкоголь, такая категория вам не нужна. Вместо нее можно указать свою.

А еще можно добавлять новые категории в пустые строчки — просто напечатайте их названия внутри очерченной области справочника. Для повседневных расходов это колонка B, для расходов на квартиру — E, для крупных — G.

Лучше настроить все категории сразу, потому что если в дальнейшем вы захотите переименовать существующую категорию, то расходы, внесенные в колонку со старым названием, будут учитываться некорректно. Например, вы записывали расходы в категорию «Авто», а потом решили переименовать ее в «Автомобиль». Расходы из категории «Авто» в переименованную категорию не подтянутся.

Я советую создавать не больше 10 категорий повседневных расходов. Для групп расходов «Крупные» и «Квартира» — не больше . Чем больше категорий, тем сложнее разносить платежи, а наша цель — сделать учет расходов простым, чтобы он вошел в привычку.

Если у вас нет расходов, связанных с квартирой, можно использовать лист «Квартира» для учета другой группы расходов, например на автомобиль. Для удобства можно переименовать лист и заголовок справочника на вкладке «Справочники». Для справочника расходов на квартиру это ячейка E1.

По моему опыту для формирования устойчивой картины трат нужно регулярно вносить расходы месяца, а в идеале полгода. После этого можно приступать к анализу трат: для этого есть вкладки «Дашборд» и «Динамика».

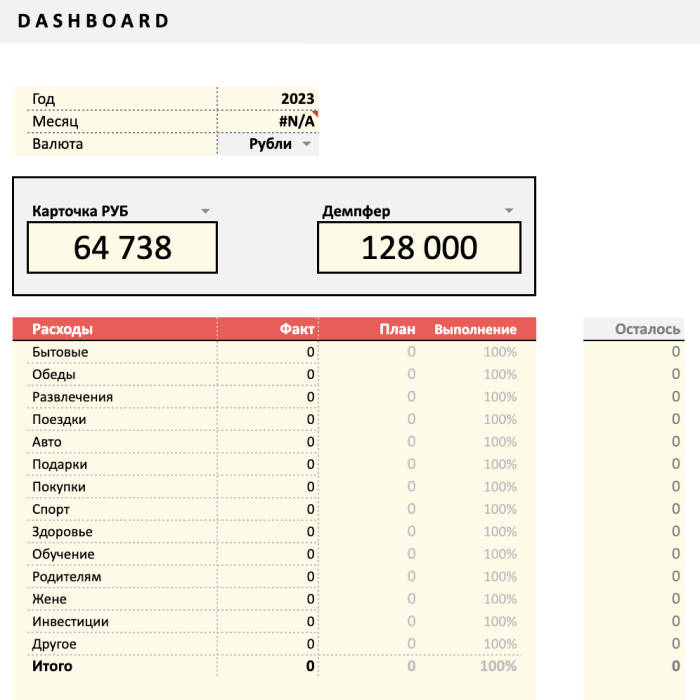

Что показывает вкладка «Дашборд»

Вкладка «Дашборд» — это графики, сводные таблицы и индикаторы, которые визуализируют ваши расходы и помогают их оптимизировать. Вкладка разбита на логические блоки, у каждого блока свои функции.

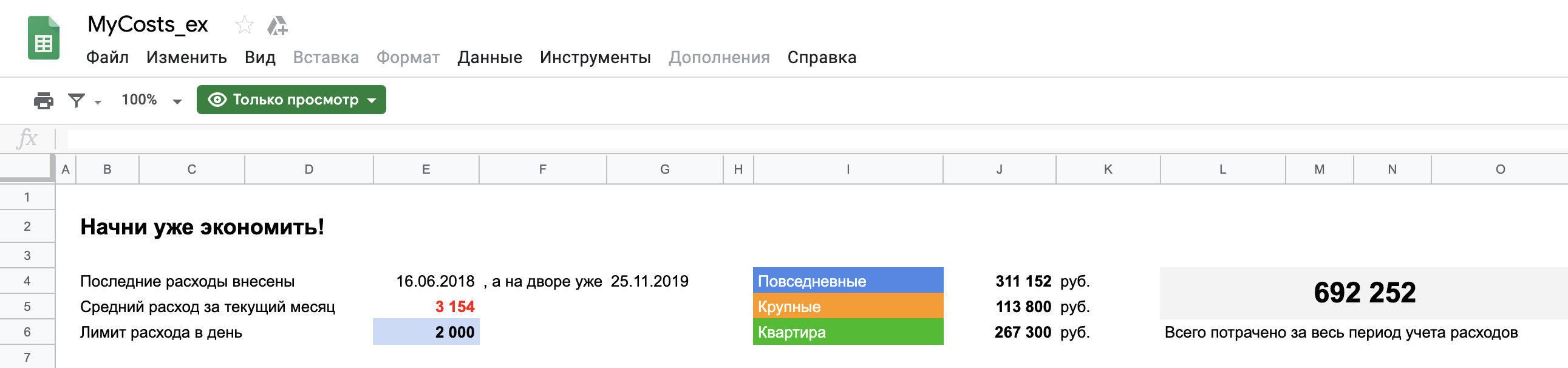

Первый блок — шапка. Вот что там происходит:

Средний расход за этот месяц превышает лимит, который я задал. Заголовок шапки говорит, что пора начать экономить

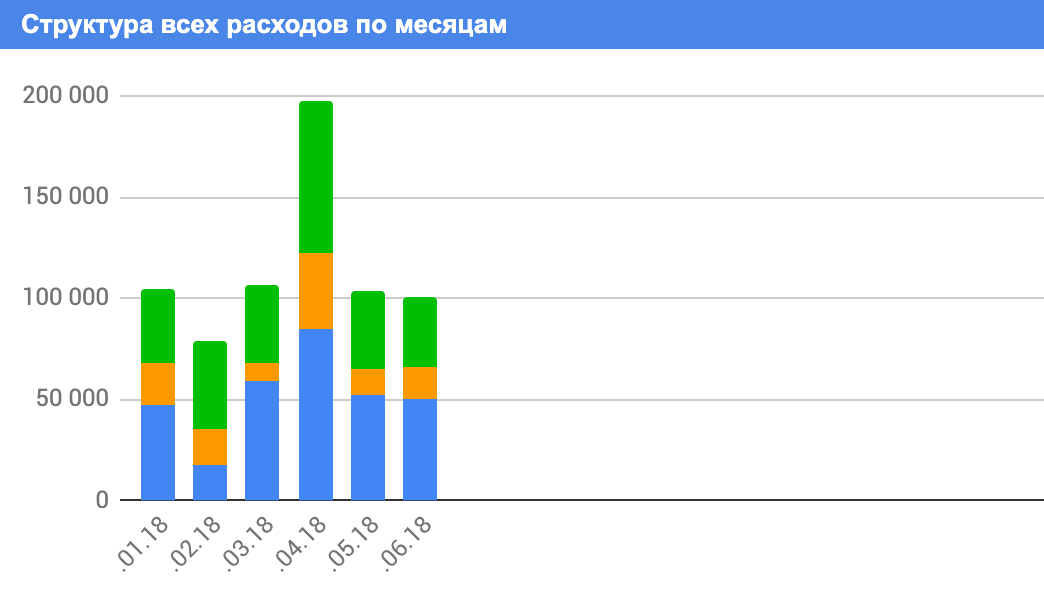

Второй блок — это сводная таблица расходов в разбивке по месяцам. Она собирает информацию по расходам в каждом из месяцев. В колонке «В день» считается средний расход на повседневные траты за день.

По этой сводной таблице строится общий график расходов в месяц с разделением на повседневные, крупные и на квартиру. Если в месяце расходы сильно выбиваются на фоне остальных, сначала я смотрю, в какой из групп расходов произошло сильное отклонение, а потом уже перехожу на соответствующую вкладку и разбираюсь, почему так.

Таблица заполняется автоматически. Все, что от вас может потребоваться, — это скопировать формулы ниже

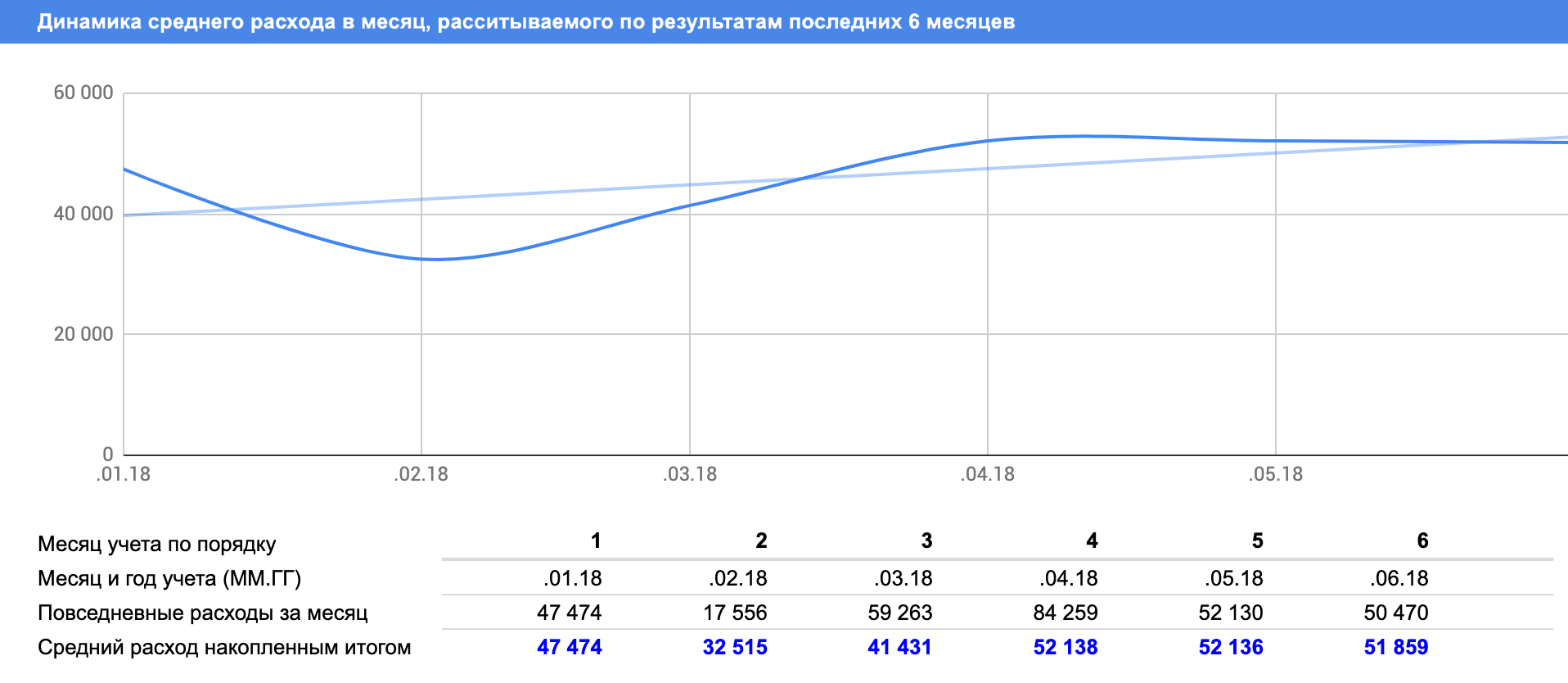

График показывает, какие месяцы были наиболее затратны. Например, в апреле 2018 года сильно выросли повседневные расходы — надо разобраться, почему так произошло

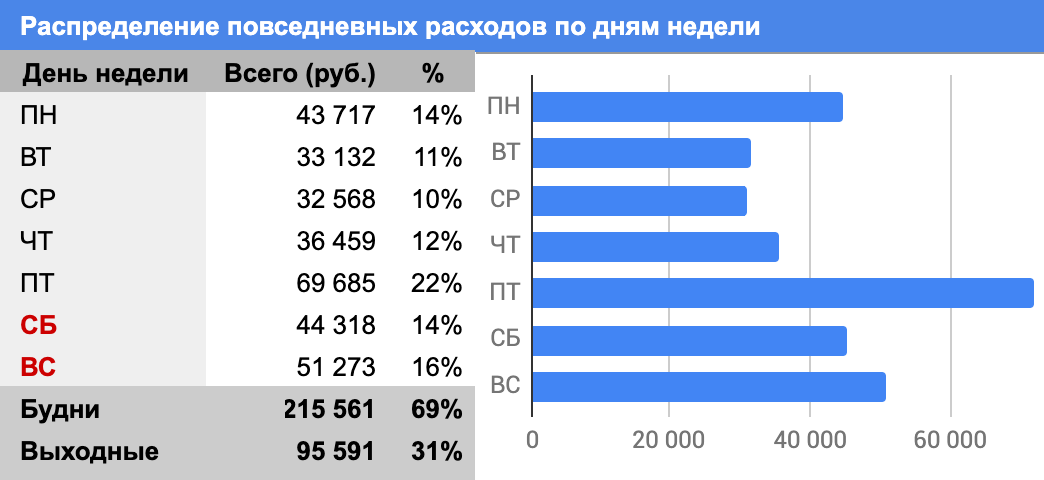

Третий блок — распределение повседневных расходов по дням недели. Таблица и диаграмма тут показывают, в какие дни недели сколько вы тратите. Еще в таблице рассчитывается доля повседневных расходов в будние дни и в выходные. Если за два выходных вы тратите , сколько за пять будних дней, это тревожный звонок. Стоит посмотреть, на что именно уходит так много денег в выходные.

Для себя я вывел золотое правило: расходы в выходные не должны превышать 30% от всех расходов.

Основная польза графика — возможность оценить, как соотносятся ваши расходы в будни и выходные. В данном случае расходы в будни составляют 70% от всех расходов, а в выходные — 30%. В целом неплохо

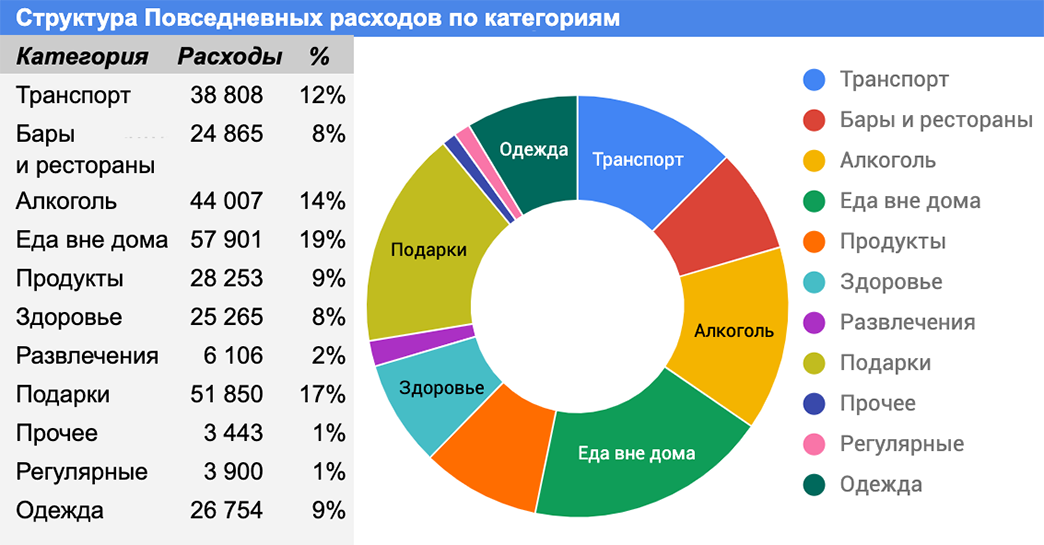

Четвертый блок — диаграмма повседневных расходов по категориям. Этот блок показывает, на какие повседневные расходы и сколько вы потратили за все время.

Тут все достаточно наглядно. Смотрите на график и анализируете, сколько денег за все время, вы:

Сразу хочется начать экономить на алкоголе

Что происходит на вкладке «Динамика»

На вкладку «Динамика» есть смысл заходить, если накопилось достаточно данных для анализа. Например, если вы заносите расходы уже . Графики на этой вкладке показывают, как менялись ваши расходы в динамике.

Первый график отражает динамику среднего расхода. Тут соль в том, что рассчитывается она за последние полгода: сумма всех ваших расходов за последние полгода, поделенная на 6.

Такой показатель более правилен с точки зрения анализа. Поясню. Например, обычно вы тратите 70 тысяч рублей в месяц, но хотите снизить расходы до 50 тысяч. В одном из месяцев вам удается потратить только 50 тысяч, и кажется, что цель достигнута. Но вполне вероятно, что повседневные расходы снизились разово: например, большую часть месяца вы провели в деревне, где не на что было тратить. А когда вернетесь в привычные условия, расходы снова будут 70 тысяч.

В этом случае полезно убедиться, что вы закрепили результат — продержались на заданном уровне расходов полгода. Например, если 5 месяцев вы тратили по 70 тысяч, а в последнем — 50, средний расход за полгода составит:

Чтобы средний расход стал 50 тысяч рублей, вам необходимо удерживать текущий результат еще 5 месяцев подряд. Окно в шестом месяце я выбрал исходя из личного опыта, эта величина зашита в формулах таблицы.

Еще на графике есть светло-голубая линия тренда. Она показывает, в каком направлении движутся ваши траты, какова тенденция. Если из месяца в месяц траты увеличиваются, то линия тренда будет восходящей. Это сигнал, что начать оптимизацию расходов.

Восходящая линия тренда означает, что в среднем в каждом следующем месяце вы тратите больше, чем в предыдущем. Старайтесь, чтобы линия тренда снижалась. Мне это пока не удается, может быть, получится у вас

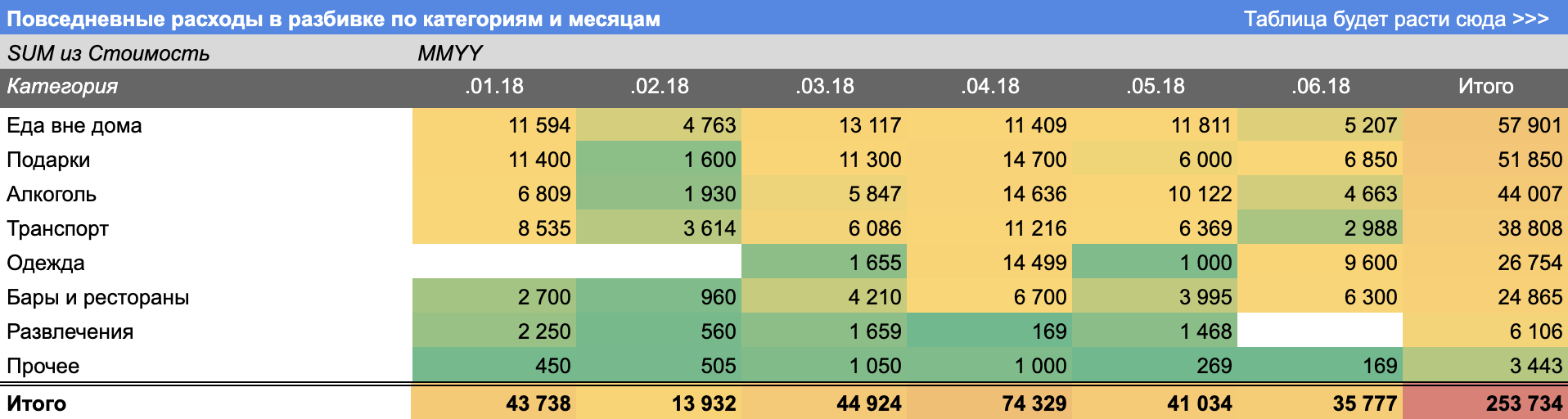

Следующая таблица — это сводная таблица повседневных расходов в разрезе по месяцам и категориям. Где тратите много — красненькое, где мало — зелененькое. Все просто и наглядно. Таблица сама увеличивается вправо по мере накопления информации.

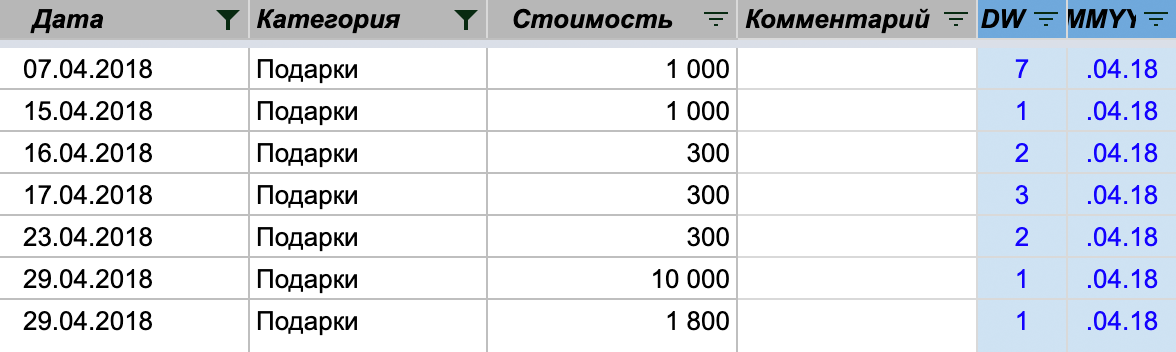

Эта таблица удобна тем, что позволяет делать выборки в разрезе «месяц — категория». Например, вы видите: в апреле 2018 года были большие расходы на подарки. Надо разобраться, на что было потрачено столько денег. Выделите ячейку, находящуюся на пересечении нужного месяца «» и категории «Подарки». Дважды кликните левой кнопкой мыши на ячейку — и на новом листе сформируется нужная выборка. Потом можно удалить эту страницу.

Цветовое форматирование очень наглядно показывает проблемные категории расходов

Сформированная выборка расходов на подарки в апреле 2018 года

В итоге

Этот текст написан в Сообществе, бережно отредактирован и оформлен по стандартам редакции

Личный бюджет в «Экселе» я начал вести давно — с 2008 года.

Я тогда учился в университете, подрабатывал, получал немного карманных денег от родителей и от — компенсацию за расходы на питание и одежду. В момент я решил придумать способ учета поступлений и трат.

Почему я выбрал «Эксель»

В 2008 году еще не было «», мобильных приложений и для ведения дневника трат. Не в вести учет расходов — пришлось придумывать решение самому, и для этого я выбрал «Эксель».

Расплата за выбор такова: , таблицей не получится пользоваться со смартфона или веб. , «Эксель» создает более высокий порог входа для тех, с кем я потенциально могу поделиться форматом учета. Что для зануды вроде меня как нос почесать, то для — как ракетная техника. Использовать таблицу в «Экселе», если в ней больше 20 строчек и есть формулы, — персональный ад для половины моего круга общения: это неудобно, запутанно, постоянно ломается, съезжает форматирование и прочее. Не тешу себя надеждой: для непродвинутых пользователей эта система, как и любые ее аналоги, может быть слишком сложной.

Несмотря на то что сейчас уже появился выбор инструментов для учета финансов, у них есть свои недостатки:

В время важное преимущество «Экселя» для меня — то, что я остаюсь хозяином собственных данных и могу не переживать за потенциальное закрытие или кардинальные перемены в продукте, который контролирую не я.

Как менялась моя таблица

Из формул в той таблице использовалась только «сумма» и простые арифметические знаки, но я уже мог посмотреть историю расходов и увидеть, сколько денег у меня было на руках. Когда стали появляться готовые сервисы с близким функционалом, я уже полюбил свои таблицы в качестве хобби и считал, что они удобнее доступных приложений.

Таблица развивалась циклами длиной в два — четыре года. Происходило это так: я придумывал формат и начинал им пользоваться, время от времени немного его допиливал и развивал. Это продолжалось до тех пор, пока мне в голову не приходила новая классная идея большой реорганизации таблицы, чтобы сделать ее значительно удобнее, но для реализации которой требовалось капитальное обновление формата файла. Тогда запоем за недели я собирал новую таблицу.

Таким образом, форматы файлов итерационно развивались по спирали: то прирастали массой за счет нового функционала, то сбрасывали вес за счет интересных находок в сфере упрощения интерфейса без потери возможностей. Также я поглядывал на чужие способы учета и форматы таблиц. из идей забирал, переваривал и внедрял. отбрасывал, субъективно полагая, что моя табличка умнее и проще.

В итоге за время своего существования таблица прошла через ряд изменений:

Как устроена таблица

Чтобы не запутаться, начнем с понятий, которые используются в таблице.

Словарь

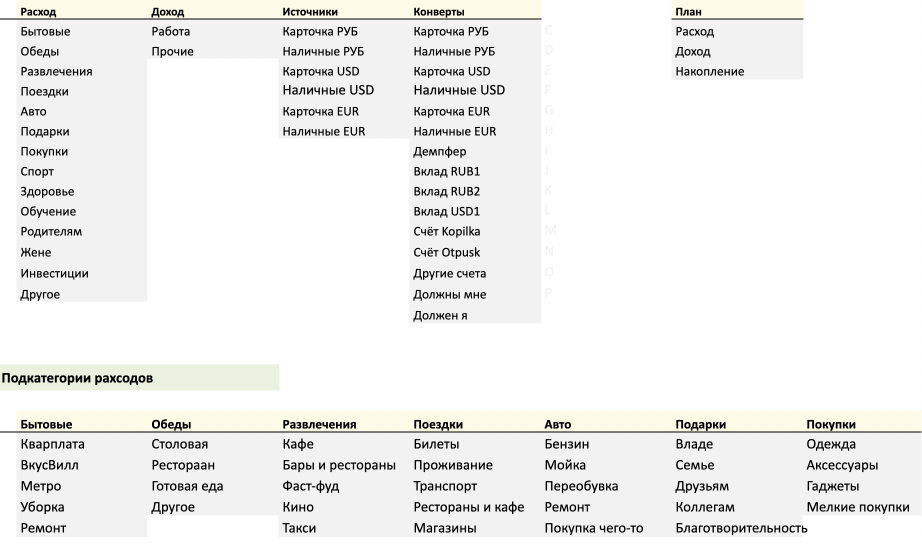

«Конверт» — это реальная или виртуальная кучка денег. Например, рублевая банковская карта, наличные доллары, банковский вклад или накопительный счет. У каждого конверта есть название, валюта и текущий баланс — остаток денег внутри.

Название «конверт» я придумал не сам: использую адаптированный под себя метод конвертов — он легко гуглится. Краткая суть подхода такова: после получения зарплаты я раскладываю деньги по условным целевым конвертам. На практике это накопительные счета и вклады: один — на отпуск, другой — на покупку техники и так далее. Этими конвертами я позже буду оплачивать соответствующие им категории: просто переведу деньги на карточку и расплачусь. А на регулярные внутримесячные расходы я беру деньги, которые остались на карте.

«Источник» — это частный случай конверта. Тот, из которого можно оплачивать покупки и услуги. Когда я записываю расходы, нужный счет для списания денег выбираю из списка источников.

Формально это разделение избыточно, но с ним удобнее. Из конвертов можно переводить, но нельзя тратить. А из источников можно и то и другое. Поэтому названия некоторых конвертов совпадают с названиями источников.

«Демпфер» — так я назвал накопительный счет, предназначенный для денег на значимые расходы, которые случаются каждый год, но не каждый месяц. Например, страховка на машину или подарки на Новый год семье. Когда в месяце мало расходов сверх регулярных — демпфер пополняется, когда много — наоборот. От этого и название: этот счет демпфирует колебание.

Список конвертов и источников можно посмотреть на листе «Настройки»

About — это вкладка с описанием таблицы и микроинструкция по файлу.

«Настройки» — это вкладка, которую нужно настроить под себя перед началом работы с файлом: указать актуальное состояние конвертов, ввести названия категорий и подкатегорий. Это единственное место в таблице, где придется немного поработать руками для изменения названий и координат именованных диапазонов. Звучит сложно, но разобраться — дел на десяток минут.

Работа с этими вкладками проста и однообразна. Чтобы добавить операцию, нужно внести данные в колонки «Дата» и «Сумма», выбрать подходящие значения из трех выпадающих списков и заполнить остальные поля.

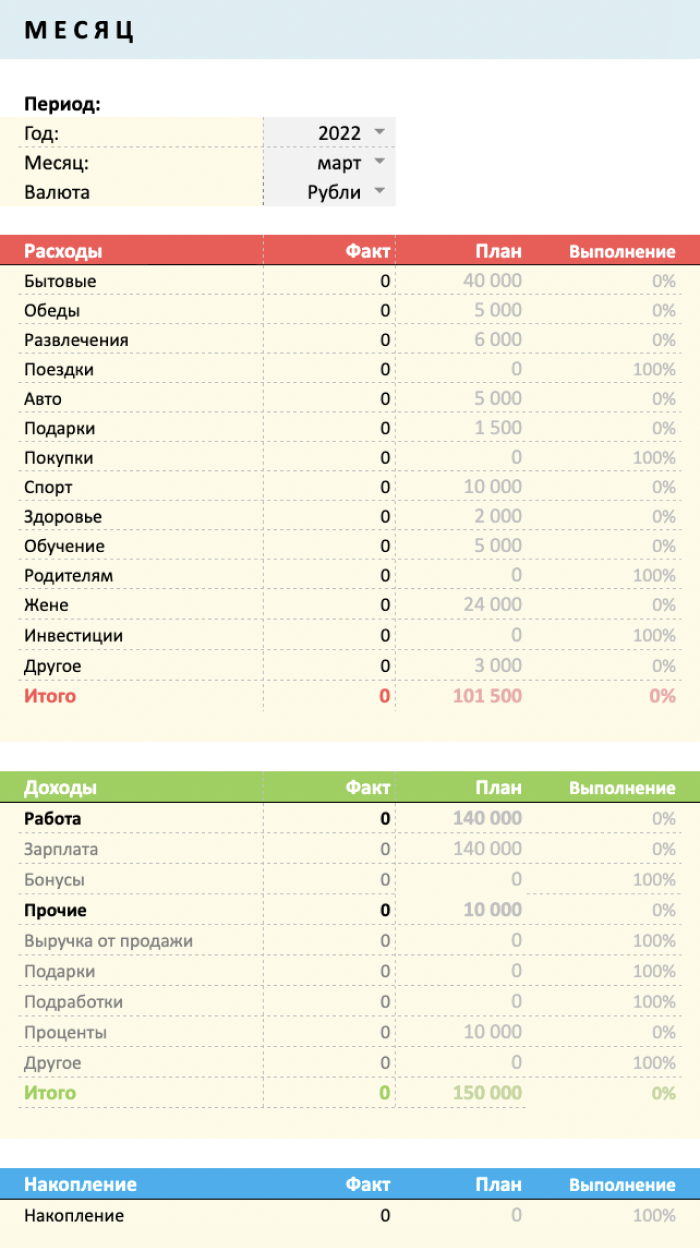

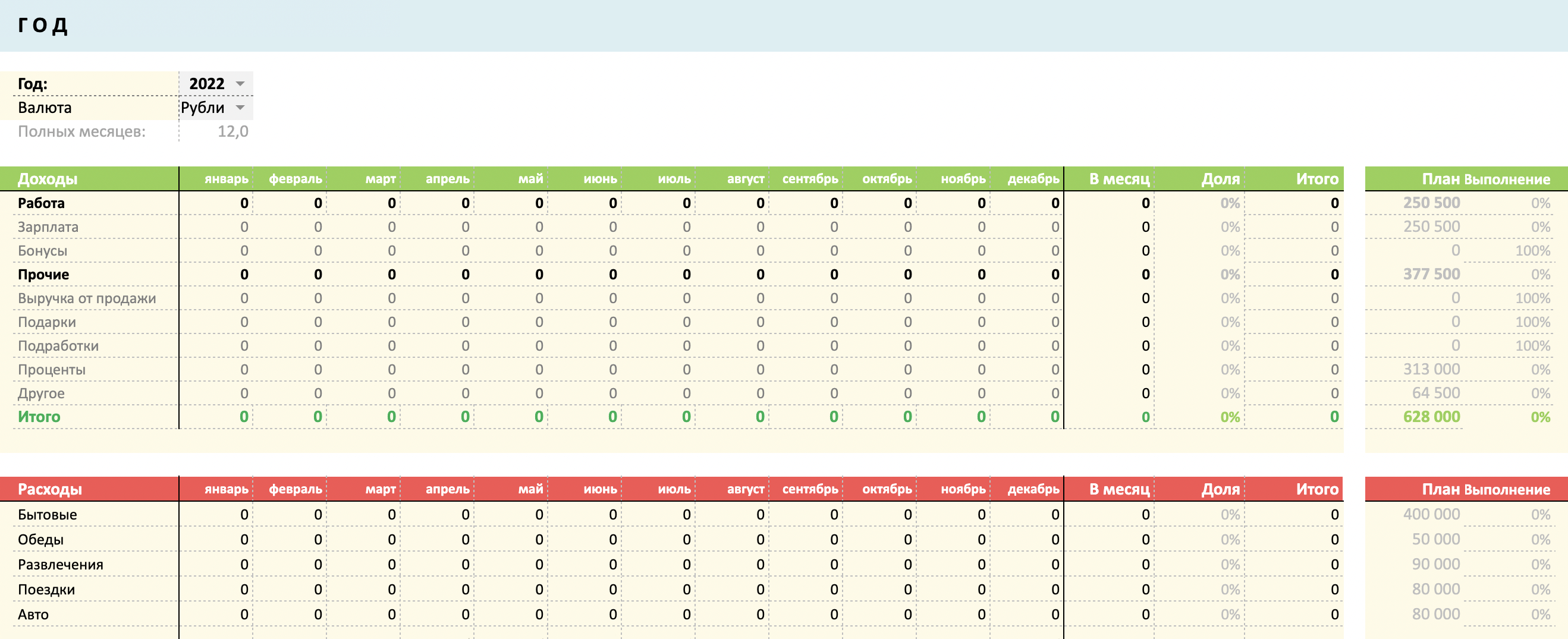

Статистика: за месяц, год, произвольный период. С ними ничего делать не надо: просто выбирайте период и смотрите в цифры.

Во вкладке «Месяц» отображается подробная статистика расходов и доходов за выбранный месяц. Во вкладке «Год» — данные по месяцам, также там есть две отдельные таблицы с планами по расходам и доходам на год.

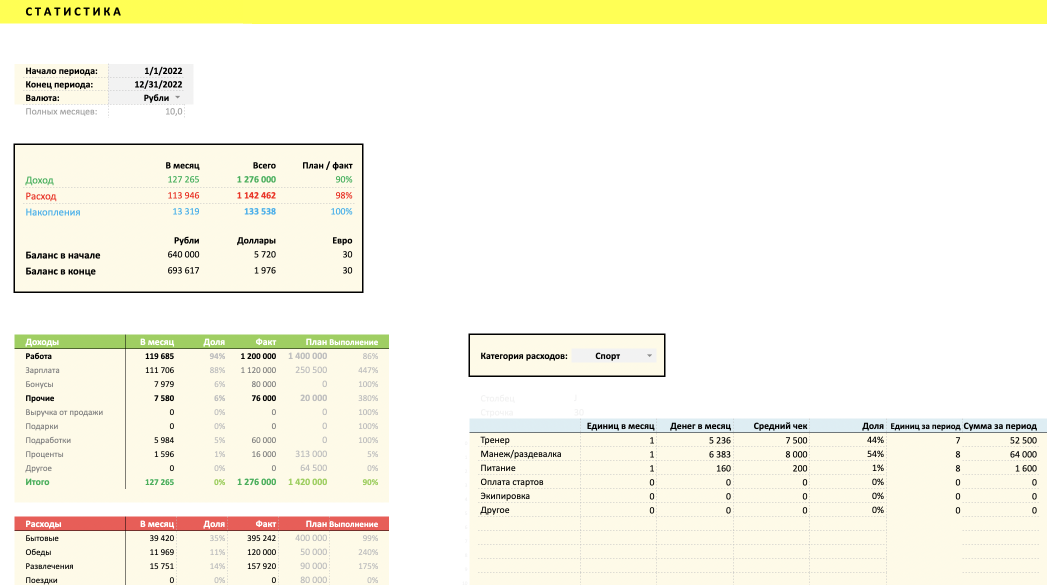

Вкладка «Стата» позволяет посмотреть статистику за определенный период: для этого нужно задать любой произвольный временной промежуток и выбрать категорию и подкатегорию расходов, по которой вы хотите увидеть статистику. Здесь можно посмотреть:

Вкладка со статистикой за произвольный период — самая сложная с технической точки зрения. Чтобы выводить данные по подкатегориям выбранной из списка категории, мне пришлось использовать комбинацию формул ВПР и ДВССЫЛ.

Так выглядит вкладка «Месяц»

План. Эту вкладку можно использовать для планирования текущего или следующего месяца или всего года в целом. Визуально она очень похожа на листы для учета расходов, доходов и переводов. Здесь также нужно ввести дату, сумму и определить категорию планового передвижения денег. Регулярные доходы и расходы можно вносить, копируя их из шаблона, уникальные — вручную.

Dashboard — это удобная штука на каждый день. Здесь можно посмотреть, сколько денег осталось в двух выбранных конвертах, например на основной карточке и в кошельке. Также эта вкладка показывает, сколько денег еще можно потратить в течение месяца в каждой из расходных категорий. Конверты, состояние которых вы хотите увидеть, выбираются из выпадающего списка, эта возможность реализована при помощи ВПР.

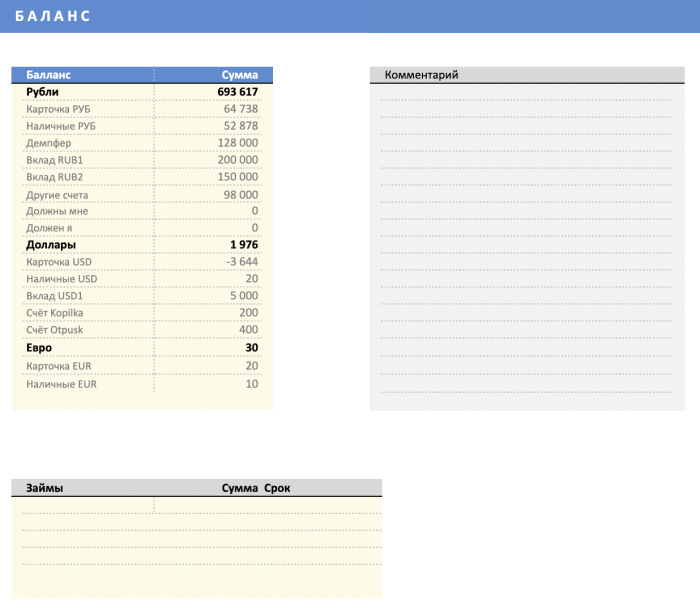

«Баланс». На этой вкладке отображается текущий остаток всех денег с разбивкой по счетам и валютам. Кроме того, здесь можно внести информацию о займах — для этого нужно указать, какую сумму одолжили и на какой срок. Суммы остатков собираются автоматически по названию счета.

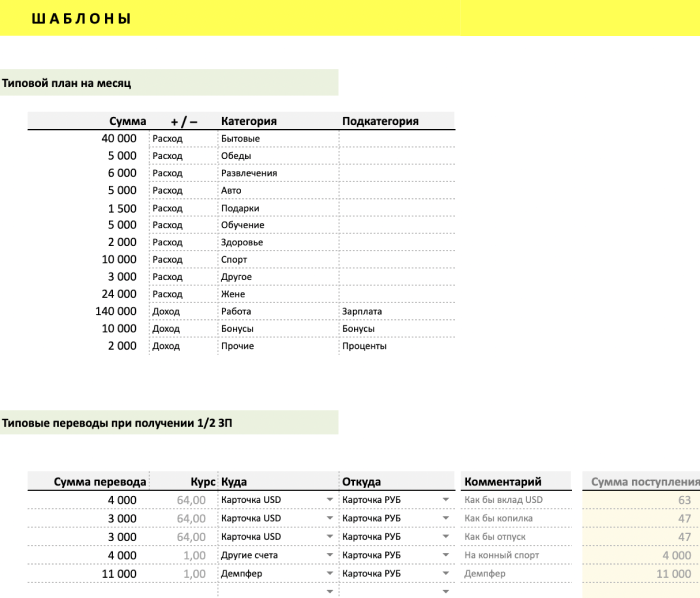

«Шаблоны» — это помощник для выполнения типичных ежемесячных операций. Например, план обязательных расходов на месяц или набор переводов по счетам с каждой зарплаты. На вкладке с шаблонами я спланировал свои типичные доходы и расходы за месяц, а также переводы с банковской карточки по разным конвертам, которые делаю сразу после получения зарплаты. Это удобно: получил деньги — и сразу отложил в конверты, демпфер и прочее, например перевел жене.

На всех вкладках применяется одно и подсказывающее цветовое кодирование: ячейки, залитые светло-желтым, заполнять не надо, равно как и удалять их содержимое. Значения в этих ячейках либо вычисляются автоматически по формулам, либо это полезные константы.

Как я веду бюджет, используя таблицу

Стараюсь вносить расходы в таблицу каждый день. Но по факту у меня получается делать это раз в дня. Чаще всего этот процесс сводится к переносу данных по расходам с карточки из банковского приложения. Если я трачу наличные, стараюсь внести расходы в таблицу в день, потому что потом уже не вспомнить.

Обычно на внесение данных по расходам я трачу до трех минут. Если я вписываю редкое, то все, кроме цифр, можно быстро выбрать из выпадающих списков. Если типичное — получается еще быстрее: копирую похожую строку из предыдущих записей и просто обновляю дату и сумму. Таким образом, на запись одной транзакции уходит не более 15 секунд.

Оцениваю соблюдение плана на вкладке «Дашборд». После внесения расходов я перехожу к дашборду, где напитываюсь дисциплинирующей силой финансового учета.

Вношу доходы по мере поступления и сразу распределяю их по конвертам. Переводы вношу копированием заготовки с вкладки «Шаблоны» — для того она и нужна.

Изредка подгоняю данные по расходам, если забыл внести. Есть жульническая категория расходов «Коррекция» — ее я использую для случаев, если ошибся при заполнении или забыл внести расход и не хочу с этим разбираться. Если баланс в таблице для из конвертов отличается от фактического, использую этот фантомный корректирующий расход, чтобы цифры совпали. Бывает такое пару раз в год, не чаще.

Добавляю строки по необходимости. На вкладках «Расходы», «Доходы», «Переводы» или «План» рано или поздно закончатся строки, подготовленные для ввода данных. В таких случаях я делаю так:

Так автоматом копируются и формулы в ячейки, выделенные желтым цветом, и технические вычисляемые поля для поддержки мультивалютности, которые находятся правее используемой части таблицы.

Использую фильтры. Иногда вкладки становятся настолько длинными, что скроллить их до конца уже неинтересно. Чтобы скрыть предыдущие периоды, я пользуюсь либо топорным «Щелк слева, скрыть строки», либо более элегантным способом — через фильтр в строке с заголовками столбцов.

А еще фильтры полезны, чтобы найти в длинном списке нужную транзакцию по особым приметам. Например, по месяцу и подкатегории расхода.

Раз в год делаю большое планирование и корректирую «План». Исходя из статистики за предыдущий год я обновляю шаблоны регулярных доходов и расходов. Затем наполняю этой информацией помесячно вкладку «План». А после вношу в него нерегулярные расходы.

Как начать пользоваться таблицей

Удалить демонстрационные данные с вкладок «Расходы», «Доходы», «Переводы», «План». Для этого надо выделить ячейки с внесенными данными и удалить их содержимое. Это не касается ячеек, залитых светло-желтым цветом, — их очищать не нужно.

Адаптировать под себя вкладку «Настройки». В поля, выделенные светло-серой заливкой, внесите собственные названия категорий расходов, категорий доходов, подкатегорий расходов, подкатегорий доходов, источников и конвертов.

Обновить координаты подкатегорий в случае, если их количество изменилось. Если для категорий у вас изменится число подкатегорий, нужно будет обновить координаты соответствующих именованных диапазонов. Для этого через меню «Вставка / Имена / Менеджер имен» надо выбрать имя измененной категории и исправить ее координаты — заменить номер последней строки диапазона на новый.

Обновить имена категорий в случае, если они изменились. Если вы поменяете имя категории, нужно заменить его на новое в соответствующем именованном диапазоне. Делается это также через меню «Вставка / Имена / Менеджер имен».

Ввести дату начала учета финансов и внести данные об остатке на счетах. В нижней части вкладки «Настройки» введите дату, с которой вы начинаете пользоваться таблицей, и значения баланса в конвертах на эту дату.

Удалить или скрыть вкладку About, если она изучена и больше не нужна.

Сохранить внесенные изменения. Все, теперь файл готов для использования!

Планы

Таблицу есть куда развивать. Можно поработать в сторону еще более удобного планирования, автоматического забора курсов валют из интернета, упрощения адаптации шаблона под нового пользователя. Можно добавить графиков к вкладкам со статистикой или внедрить выделение цветом для расходов в долларах и евро.

Думаю, смысл понятен: в таблице, на мой вкус, есть все необходимое, но это не значит, что ее нельзя сделать функциональнее, удобнее и добавить рюшечек. Кроме того, есть небольшое количество огрехов, которые я еще не отловил и не поправил. Когда я нахожу такое — за минуту правлю соответствующие формулы.

Часть перечисленных идей я уже успел реализовать в «Гугл-таблицах». И эта таблица в получилась удобнее и функциональнее. Например, она красивее работает с валютами и быстрее настраивается под пользователя. В время она еще сыровата: осталось навести красоту, доделать инструкции и создать вариант на русском языке. Бэклог доработок есть внутри самого файла.

Я хочу допилить ее до полноценного продукта, которым будут пользоваться несколько тысяч человек по миру. Но сделать это пока не успел: угас запал энтузиазма, я переключился на другие проекты.

Результат

Я могу долго и честно рассказывать, что таблица помогает мне планировать расходы, быстро искать информацию о транзакциях за предыдущие периоды, принимать финансовые решения и всегда знать, сколько и где у меня денег.

Но буду еще более честен: хоть в виде бюджет ведет не более половины наших соотечественников. И несмотря на отсутствие финансовых таблиц с классной аналитикой или просто мобильных приложений, большая часть людей понимает, где и сколько у них денег. Люди справляются с планированием на месяц и представляют, на что и сколько они тратят, даже без таблиц.

Сложное продуманное ведение личного бюджета — это увлечение, в котором, как и во многих других, есть значимые единицы пользы. Но, по моим наблюдениям, бесконечно редки случаи, когда ведение бюджета существенно влияет на качество жизни. Среди моих знакомых, которые не заморачиваются с таблицами, есть те, что живут и сильно лучше, и сильно хуже, связи с форматом ведения бюджета не ощущается.

Так что, скорее всего, и без своей таблицы жил примерно , как сейчас.

Таблицы — подходящее для меня хобби. Иногда — страсть. Иногда — способ приучить себя думать и дисциплинированно воплощать задуманное. В любом случае мне этот способ отлично помогает решать прикладные задачи с учетом финансов.

Когда по следам обсуждения «Экселя» друзья в шутку называют меня задротом, я в шутку отвечаю, что у меня есть таблица, в которой подсчитаны и перечислены все мои носки и футболки. Только друзья не шутят. Да и я тоже. Поэтому не стоит переживать, если учет расходов и доходов нагоняет на вас тоску: возможно, у вас есть свой диковинный пунктик.

Берем траты под контроль с приложением «МойОфис Таблица»

«МойОфис Таблица» — удобный инструмент, который поможет навести финансовый порядок и все структурировать. С ним вы будете знать, на что уходят деньги, где лучше сэкономить, а в каких случаях можно расслабиться и потратить больше обычного. В этой статье мы предложим вам один из способов ведения личного бюджета в настольном приложении МойОфис Таблица. Вы сможете скорректировать вариант под себя, чтобы получить гибкую систему с индивидуальными настройками.

Принцип составления личного бюджета

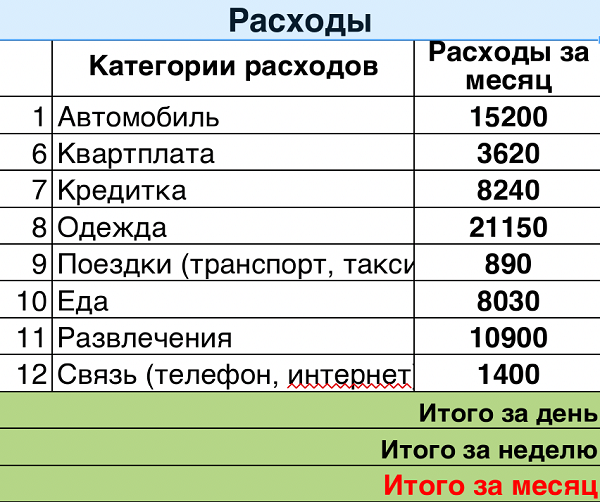

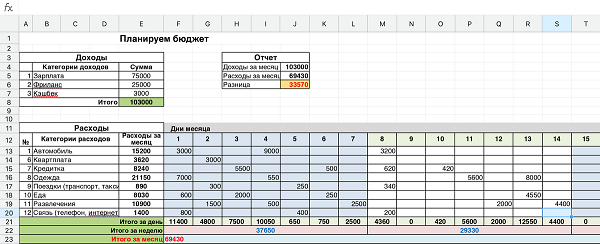

Чтобы все работало, нужно посчитать доходы и разбить расходы на категории, например, как показано здесь.

В раздел с перечнем расходов включены обязательные и наиболее часто встречающиеся траты: на квартиру, машину, кафе и т. д.

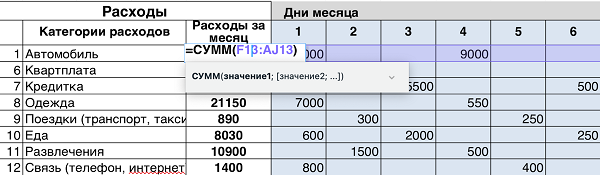

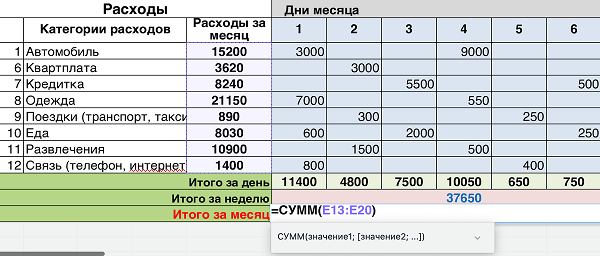

Для наиболее точного результата траты лучше вносить каждый день, для этого в таблице предусмотрена область «Дни месяца». Около каждой категории расходов есть ячейка, куда введена функция СУММ для автоматического подсчета всех покупок и переводов в рамках выбранной категории. Например, общий расход по категории «Автомобиль» вычисляется по формуле =СУММ(F13:AJ13). В этом случае суммируются все значения из строки 13.

Внизу находятся ячейки с тратами за день, неделю, месяц. Сумма расходов за день рассчитывается так: =СУММ(F13:F20) — суммируются все цифры в столбце F c 13-й по 20-ю строку. За неделю так: =СУММ(F21:L21) — сумма результатов каждых семи дней. За месяц так: =СУММ(F22:AG22) — сумма результатов четырех недель.

Аналогичным образом устроен раздел «Доходы». Ячейка «Итог» содержит функцию СУММ для подсчета всех категорий (=СУММ(E5:E7)). Раздел «Отчет» для наглядности дублирует информацию из ячеек E8 и F23. «Разница» – это доход минус расход (=J4-J5).

Дополняем таблицу

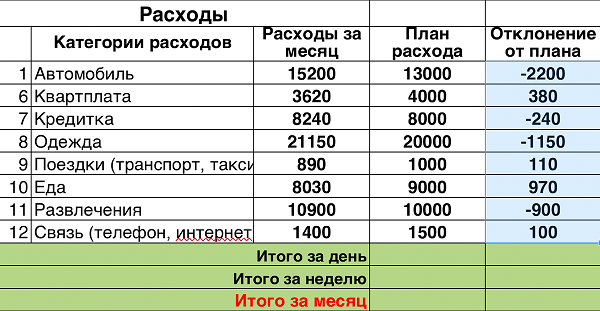

Чтобы сделать таблицу более удобной для анализа и долгосрочного планирования бюджета, введем столбцы «План расхода» и «Отклонение от плана». В первом столбце мы будем указывать лимиты по категориям трат. Во втором столбце отобразится разница между планом и фактическим расходом по категории (=F13-E13).

Анализируем результаты ведения бюджета

Как быть, если в какой-то месяц вы отошли от плана? Если отклонение незначительное, то в следующем месяце можно постараться сэкономить на данной категории. Например, в нашей таблице в категории «Одежда» есть отклонение на -1150 рублей. Значит, в следующем месяце желательно потратить на эту группу товаров 18 850 рублей (20 000 минус 1150). Тогда в среднем за два месяца у вас не будет отклонения от плана.

Зная свои ежемесячные расходы и доходы, можно планировать крупные покупки. Например, доходы семьи — 70 000 руб./мес., а расходы — 50 000 руб./мес. Значит, каждый месяц вы можете откладывать 20 000 рублей. А через год вы сможете накопить 240 000 рублей.

Обратите внимание, что данная статья не является финансовой рекомендацией. Публикация носит ознакомительный характер и применима только для грубых предварительных расчетов.