Основное уравнение теории ценообразования

Для начала рассмотрим некоторую «игрушечную» задачу. Начнем с воображаемого инвестора, который думает, сколько ему потратить сегодня, сколько ему вложить, чтобы получить какую-то прибыль завтра. У него есть горизонт планирования, состоящий из двух дней: сегодня t и завтра t 1.

Предположим, поначалу наш инвестор был ленив и потреблял все, что он получал. Назовем это ситуацией потребителя П. Потребитель получает какую-то зарплату et (какой-то доход — earnings) и всю ее потребляет сt (consumption). Аналогично выглядит ситуация завтра:

![]()

Теперь, предположим, наш потребитель задумался о том, чтобы вложить часть своей зарплаты в какой-то актив (A), одна единица которого стоит pt и который завтра принесет инвестору выручку в размере xt 1. Нужно объяснить, почему мы обозначили цену сегодня и выручку завтра разными буквами.

Дело в том, что цена сегодня — это фиксированное число, она известна. В то время как xt 1 (та выручка, которую принесет актив завтра) — это случайная величина, не гарантированная: может быть больше, может — меньше. Это рисковый инструмент.

![]()

Но завтра его потребление увеличится, потому что он получит

![]()

Возникает естественный вопрос: лучше ли поведение инвестора (И), чем поведение простого потребителя (П)? Уточним вопрос. Какое значение N наиболее оптимально?

Чтобы ответить на это, нужно понять, что именно означает «оптимально». То есть мы должны выяснить, какую функцию мы здесь оптимизируем. Мы можем смоделировать поведение инвестора, введя некоторую функцию полезности. Функция полезности или функция удовольствия зависит от уровня потребления. Запишем это.

В нашей временной модели, состоящей из двух временных периодов — сегодня и завтра, мы бы хотели, чтобы ответ на вопрос «какое N является оптимальным?» зависел от этих двух величин (u(сt) и u(сt 1)). Поэтому мы сейчас их объединим в одну общую функцию полезности.

![]()

Сегодняшнее потребление нам известно, потому что про сегодня у нас есть полная информация. Завтрашнее потребление зависит от того, какова будет величина сt 1. А она включает в себя выручку от того же актива, в который мы вложились.

В нашу общую функцию полезности входит ожидаемое удовольствие от потребления завтра. Случайная величина сt 1 включает в себя доход от нашего актива, в который мы вложились, именно поэтому здесь стоит знак математического ожидания.

Про саму функцию u(с) мы сделаем два вполне естественных предположения. Первое предположение: функция u(с) является возрастающей, то есть чем больше мы потребляем, тем больше удовольствие. Второе предположение: функция u(c) является вогнутой.

График функции u(c) может выглядеть следующим образом:

Типичным вариантом будет функция такого вида:

![]()

Условием первого порядка для решения этой оптимизационной задачи

![]()

является условие равенства нулю производной.

![]()

Распишем выражение:

![]()

Давайте теперь посмотрим на это уравнение, на условие первого порядка, и решим его относительно цены актива сегодня pt. Величины u'(ct) и β не являются случайными, они определены. Поэтому мы их можем внести под знак математического ожидания. Получим следующую формулу:

![]()

Итак, мы получили уравнение, которое связывает сегодняшнюю цену актива и ту выручку, которую можно будет получить за него завтра. Это и есть основное уравнение теории ценообразования, уравнение установления цен. Зная предполагаемую выручку, а также зная предпочтения потребителей, их функцию удовольствия и коэффициент нетерпения, можно рассчитать справедливую цену актива сегодня.

![]()

Из условий максимизации общей функции полезности мы получили уравнение установления цен в качестве условия первого порядка. Эти условия первого порядка представляют собой баланс между предельными издержками потребителя сегодня, оттого что он уменьшил свое потребление, и перед тем предельным удовольствием, которое он получит завтра за счет выручки от данного рискового актива x.

Данное уравнение получено нами в достаточно общих предположениях. Мы не говорили ничего ни о структуре рынка, ни о том, является ли наш инвестор представительным среди какой-то группы инвесторов. Мы рассмотрели достаточно общую картину. Пожалуй, единственное предположение, которое мы сделали, заключается в том, что инвестор мог вложить небольшую часть своего дохода в данный актив.

Не каждый актив обладает таким свойством, что можно купить малую часть этого актива. Для некоторых активов, таких как, например, венчурные проекты, вы должны вложить в них слишком крупную сумму, и тогда наше предположение об условиях первого порядка не будет работать.

Показатели оценки эффективности инвестиционных проектов. процедура дисконтирования и наращивания (компаундирования)

Оценку эффективности рекомендуется проводить по системе следующих взаимосвязанных показателей :

— чистый доход (ЧД);

— чистый дисконтированный доход (ЧДД) или интегральный эффект (другое, довольно широко используемое за рубежом название показателя – чистая приведенная (или текущая) стоимость, net present value (NPV));

— индекс доходности (или индекс прибыльности, profitability (PI));

— срок окупаемости (срок возврата единовременных затрат РВ);

— внутренняя норма дохода (или внутренняя норма прибыли, рентабельности, intemal rate of retum (IRR)).

Операции наращения капитала используются для определения стоимости капитала в будущем. Например, при размещении средств на депозитном счете банка возникает необходимость определения накопленной суммы, т. е. при известных значениях сегодняшней стоимости капитала, процентной ставки и количестве периодов можно определить стоимость капитала в будущем. Наращение капитала производится с помощью двух схем: простых процентов и сложных процентов.

Схема простых процентов предполагает, что проценты каждый раз начисляются на первоначальную сумму PV.

FV = PV (1 r*n)

В схеме сложных процентов каждое начисление производится на увеличивающуюся сумму, в которую включают первоначальную стоимость капитала PV и проценты, начисленные за предыдущие периоды.

FV = PV (1 r)n

Следовательно, наибольший прирост капитала обеспечивает схема сложных процентов.

Дисконтированныеметоды оценки эффективности инвестиционного проекта характеризуются тем, что они учитывают временную стоимость денег.

Расчет дисконтированной стоимости денежных потоков осуществляется при помощи формулы

PV = FV / (1 r)n.

48.Учет на предприятии: понятие, назначение. Виды учета: управленческий, бухгалтерский, статистический, налоговый.

Учет – необходимая информационная база менеджера. Его главная цель – предоставление достоверной информации о ходе и результатах деятельности фирмы, которая является основой принятия управленческих решений.

Важнейшие задачи учета:

— сбор, обработка и отображение первичных данных о хозяйственной деятельности,

— систематизация данных с целью получения и обобщения итоговой информации о хозяйственной деятельности,

— создание исходной информационной базы для планирования и осуществления контроля за выполнением планов.

Управленческий учёт — упорядоченная система выявления, измерения, сбора, регистрации, интерпретации, обобщения, подготовки и предоставления важной для принятия решений по деятельности организации информации и показателей для управленческого звена организации (внутренних пользователей — руководителей). Основной задачей управленческого учёта является ответ на вопрос, в каком состоянии находится организация, как необходимо распределить имеющиеся ресурсы, чтобы повысить эффективность деятельности.

Бухгалтерский учёт — упорядоченная система сбора, регистрации и обобщения информации в денежном выражениио состоянии имущества, обязательствах и капитале организации и их изменениях путём сплошного, непрерывного и документального отражения всех хозяйственных операций.

Объектами бухгалтерского учёта являются имущество организаций, их обязательства и хозяйственные операции, осуществляемые организациями в процессе их деятельности.

Статистический учет представляет собой систему сбора и обобщения информации о состоянии массовых социальных, демографических и экономических явлений и процессов, происходящих в регионе, отрасли, стране, с целью определения тенденции их развития. В статистическом учете применяются все виды измерителей (натуральные, трудовые, денежные). Статистический учет широко использует присущие ему способы и приемы единовременного характера: обследования, переписи, наблюдения, расчеты средних величин, индексов и т.д. Кроме того, статистические органы ведут сплошной или выборочный статистический учет состояния экономики. тенденций се развития, движения рабочей силы, товаров и т.д.

Налоговый учет используется для получения данных, необходимых для правильного исчисления налоговых обязательств хозяйствующею субъекта.

49.Аналитическая деятельность на предприятии. Основные формы бухгалтерской отчетности. Показатели финансово-хозяйственной деятельности предприятия: платежеспособности, финансовой устойчивости, деловой активности, рентабельности.

Организация аналитической деятельности на предприятии предполагает необходимость принятия решений по двум блокам вопросов:

1. Состояние элементов технико-экономического анализа деятельности предприятия.

2. Выбор приоритетных направлений аналитической деятельности

К элементам технико-экономического анализа деятельности предприятия относятся:

· виды и методика проведения анализа;

· информационная база анализа;

· организация аналитической работы на предприятии.

Бухгалтерская отчётность регламентируется национальными и международными стандартами.

Национальные стандарты регламентируют бухгалтерскую отчётность в отдельных странах: например, в США — US GAAP, в Великобритании — UK GAAP.

В связи с глобализацией мировой экономики всё большее значение приобретают Международные стандарты финансовой отчётности (МСФО — IFRS), действующие, например, в Европейском Союзе и разрабатываемые международной организацией International Accounting Standards Board (IASB).

Министерство финансов 25 ноября 2021 года утвердило приказ № 160н о введении МСФО в Российской Федерации. Полные тексты МСФО на русском языке и учебные материалы[18] доступны на сайте Министерства.

В Российской Федерации отчётность по Российским стандартам бухгалтерского учёта (РСБУ) регламентируется Федеральным Законом о бухгалтерском учёте иПоложениями о бухгалтерском учёте (РПБУ), которые разрабатываются Минфином РФ, а также отдельными статьями налогового кодекса. В 1998 г. в России принята и исполняется программа реформирования бухгалтерского учёта в соответствии с МСФО.

Показатели платежеспособности и финансовой устойчивости представляют особый интерес кредиторам и инвесторам, которые должны помнить о риске невыполнения предприятием своих обязательств и возможном банкротстве. Собственники и менеджеры оценивают платежеспособность и финансовую устойчивость для выявления ее долгового потенциала, вследствие чего, оцениваю объем возможного привлечения заемных средств.

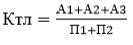

При анализе ликвидности и платежеспособности организации рассчитывают ряд показателей:

1) коэффициент текущей ликвидности (Ктл) — измеряет способность организации погасить свои долги за счет имеющихся активов. Коэффициент показывает, какая часть активов уйдет на покрытие долгов. Данный коэффициент позволяет инвесторам оценить ожидаемые успехи работы предприятия, вероятность наступления неплатежеспособности, банкротства. Устоявшегося нормативного значения для данного коэффициента нет, чем выше показатель, тем лучше. Хорошим значением считается уровень более 2, при этом значение, например, более 3 может свидетельствовать о неразумной структуре капитала и снижении оборачиваемости средств. К увеличению данного коэффициента приводит активное привлечение организацией заемных средств, наращивание долговых обязательств.

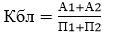

2) коэффициент быстрой ликвидности (Кбл) — характеризует способность компании погашать текущие (краткосрочные) обязательства за счёт оборотных активов. От коэффициента текущей ликвидности, данного показателя отличает то, что для его расчета используются наиболее ликвидные, быстро реализуемые текущие активы. К подобным активам не относится незавершенное производство, а также запасы специальных компонентов, материалов и полуфабрикатов.

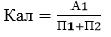

3) коэффициент абсолютной ликвидности (Кал)

Абсолютная ликвидность – это отношение наиболее ликвидных активов к краткосрочным обязательствам; показывает, какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно. Этот показатель в первую очередь принимается в расчет будущими поставщиками и кредиторами с относительно короткими сроками кредитов.

Нормальным считается значение коэффициента более 0.2. Чем выше показатель, тем лучше платежеспособность предприятия.

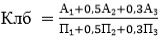

4) общий показатель ликвидности (Клб) — характеризует ликвидность баланса предприятия в целом. Соотносится сумма всех ликвидных средств и к сумме платежных обязательств. Значение этого коэффициента должно быть больше или равно 1.

Для анализа финансовой устойчивости применяется группа показателей, основанная на коэффициентах, характеризующих структуру капитала (источников финансирования) предприятия. Другое название – показатели финансового рычага:

1. коэффициент обеспеченности собственными средствами (Косс) — характеризует достаточность у предприятия собственных оборотных средств, необходимых для финансовой устойчивости. Одно из главных условий финансовой устойчивости – наличие достаточного количества собственных оборотных средств. Отсутствие их может свидетельствовать достаточно великую долю заемных средств.

2. Коэффициент соотношения заемных и собственных средств

Коэффициент соотношения заемных и собственных средств (D/E) характеризует структуру финансовых ресурсов предприятия. Рассчитывается как частное от деления суммы заемных средств на сумму собственного капитала. Максимально допустимое значение этого показателя составляет 1 (что предполагает равенство заемных и собственных средств).

3. Коэффициент автономии

Коэффициент автономии (коэффициент общей платежеспособности E/A) характеризует отношение собственного капитала к итогу баланса и отражает степень независимости предприятия от заемного капитала. Высокий коэффициент платежеспособности означает минимальный финансовый риск и хорошие возможности для привлечения дополнительных средств. Расчет коэффициента автономии проводится по формуле:

Нормальное минимальное значение коэффициента автономии не должно быть менее 0,5, что предполагает обеспеченность заемных средств собственными, то есть, реализовав имущество, сформированное из собственных источников, предприятие сможет погасить обязательства. Однако в ходе оценки этого коэффициента, необходимо принимать во внимание отраслевую принадлежность предприятия (например, машиностроительные предприятия должны иметь более высокое значение коэффициента автономии, чем предприятия торговли, что объясняется более высоким удельным весом внеоборотных активов в структуре баланса), наличие долгосрочных заемных средств и другие рассмотренные выше факторы.

4.Обратным показателем данного коэффициента является мультипликатор собственного капитала (E/M):

5. Коэффициент маневренности собственных средств

Коэффициент маневренности собственных средств характеризует степень мобильности использования собственного капитала, и определяется по формуле:

Коэффициент маневренности показывает долю собственных средств, вложенных в оборотные активы. Четких рекомендаций в значении этого коэффициента нет, но считается, что его значение должно быть не менее 0,2, что позволит обеспечить достаточную гибкость в использовании собственного капитала. Для оценки коэффициента маневренности необходимо сравнить его значение с уровнем прошлых периодов, среднеотраслевым значением или уровнем у ближайших конкурентов.

6. Коэффициент отношения обязательств к совокупным активам (D/A):

Показывает долю заемного финансирования в активах предприятия. Низкое соотношение означает небольшой риск и хорошую платежеспособность.

7.Коэффициент покрытия процентных выплат (TIE):

Этот показатель основан на том, что существует предположение, что операционная прибыль – основной источник текущих выплат по обязательствам. Показатель позволяет определить на сколько может сократиться операционная прибыль, прежде чем предприятие станет испытывать затруднения в обслуживании займов. Чем больше величина коэффициента, тем выше платежеспособность предприятия.

8. Коэффициент покрытия постоянных расходов (FCC):

9. Коэффициент покрытия постоянных расходов за счет денежного потока (CFC):

Данный показатель учитывает практически все постоянные выплаты предприятия внешним кредиторам и держателям привилегированных акций за счет денежных потоков от основной деятельности.

Деловая активность коммерческой организации измеряется с помощью системы количественных и качественных показателей. Показатели деловой активности позволяют проанализировать, насколько эффективно предприятие использует свои средства. Анализ деловой активности заключается в исследовании уровней и динамики коэффициентов оборачиваемости.

Относительные показатели деловой активности (оборачиваемости) характеризующие эффективность использования ресурсов организации, это коэффициенты оборачиваемости. Средняя величина показателей определяется как средняя хронологическая за определенный период (по количеству имеющихся данных); в простейшем случае ее можно определить как полусумму показателей на начало и конец отчетного периода.

Коэффициенты оборачиваемости (деловой активности) можно объединить в следующие группы:

Коэффициент оборачиваемости активов

Коэффициент оборачиваемости текущих активов

Фондоотдача

Коэффициент оборачиваемости собственного капитала

Коэффициент оборачиваемости инвестированного капитала

Коэффициент оборачиваемости заемного капитала

Коэффициенты оборачиваемости дебиторской задолженности

Коэффициенты оборачиваемости кредиторской задолженности

Коэффициенты оборачиваемости запасов

Оборачиваемость денежных средств

ри анализе рассчитанные показатели рентабельности следует сопоставить с плановыми, с соответствующими показателями предыдущих периодов, а также с данными других организаций.

Рентабельность активов

Рентабельность активов — это прибыль, оставшаяся в распоряжении предприятия, деленная на среднюю величину активов; получившееся умножаем на 100%.

§

Показатель рентабельности основных производственных фондов (называемый иначе показателем фондорентабельности) представим в виде следующей формулы:

Прибыль, оставшаяся в распоряжении предприятия умноженная на 100% и деленная на среднюю стоимость основных производственных фондов.

Рентабельность оборотных активов

Рассмотрим далее порядок исчисления следующего показателя. Рентабельность оборотных активов (иначе — текущих или мобильных активов) может быть выражена при помощи следующей формулы:

Прибыль, оставшаяся в распоряжении предприятия умноженная на 100% и деленная на среднюю величину оборотных активов.

Рентабельность инвестиций

Показатель рентабельности инвестированного капитала (рентабельности инвестиций) выражает эффективность использования средств, вложенных в развитие данной организации. Рентабельность инвестиций выражается следующей формулой:

Прибыль (до уплаты налога на прибыль) 100% деленная на валюта (итог) баланса минус сумма краткосрочных обязательств (итог пятого раздела пассива баланса).

Рентабельность собственного капитала

Важную роль в финансовом анализе играет показатель рентабельности собственного капитала. Он характеризует наличие прибыли в расчете на вложенный собственниками данной организации (акционерами) капитал. Рентабельность собственного капитала выражается такой формулой:

Прибыль, оставшаяся в распоряжении предприятия умноженная на 100% деленная на величину собственного капитала (итог третьего раздела баланса).

Ентабельность совокупных вложений капитала

Обобщающим показателем, выражающим эффективность использования общей величины капитала, имеющегося в распоряжении предприятия, является рентабельность совокупных вложений капитала.

Этот показатель можно определить по формуле:

Расходы, связанные с привлечением заемных источников средств плюсприбыль, остающаяся в распоряжении предприятия умножить на 100% делить на величину совокупного используемого капитала (валюта баланса).

Рентабельность продукции

Рентабельность продукции (рентабельность производственной деятельности) может быть выражена формулой:

Прибыль, остающаяся в распоряжении предприятия умноженная на 100% деленная на полную себестоимость реализованной продукции.

Рентабельность продаж

Одним из наиболее распространенных показателей рентабельности является рентабельность продаж. Этот показатель определяется по такой формуле:

Прибыль от реализации продукции (работ, услуг) умножить на 100% делить на выручку от реализации продукции (работ, услуг).

50. Виды контроля: предварительный, текущий и последующий (заключительный). Системы контроля с обратной связью.

В практике управления используются различныевиды контроля. В основном их можно разбить на четыре группы:

1) по времени осуществления;

2) степени охвата;

3) срокам проведения;

4) форме осуществления.

Рассмотримпервую группу (по времени осуществления), в нее входят: предварительный, текущий и заключительный контроль.

Предварительный контроль должен обеспечивать реализацию на практике установленных требований, правил, процедур и стандартов. Например, предварительный контроль в части материальных ресурсов направлен прежде всего на обеспечение соответствия покупаемых материалов или товаров установленным стандартам. В части трудовых ресурсов этот контроль предусматривает тщательный отбор работников при найме их на работу с учетом должностных требований и их деловых и личных качеств. Применительно к финансовым ресурсам предварительный контроль осуществляется главным образом при помощи предварительных бюджетов, о которых речь пойдет ниже.

Текущий контроль осуществляется непосредственно в ходе проведения работы. Такой контроль обычно проводит сам руководитель, проверяя работу подчиненных. Текущий контроль в системе управления основан на обратных связях.

Заключительный контроль обычно осуществляется, когда работа уже выполнена и полученные результаты можно сопоставить с заданными. Конечно, заключительный контроль проводится слишком поздно для того, чтобы отреагировать на проблемы, возникшие в ходе работы. Однако он все же позволяет, во-первых, учесть эти проблемы в будущем при выполнении (или планировании) аналогичной работы и, во-вторых, осуществить вознаграждение работников за полученные результаты.

Вce хорошо спроектированные контролирующие системы включают контроль на основе обратной связи, чтобы определить соответствуют ли результаты выполнения установленным стандартам.

Менеджеры создают системы контроля в четыре этапа. Они определяют стандарты, оценивают результаты деятельности, сравнивают их с установленными нормами и при необходимости вносят коррективы.

Установление стандартов исполнения. В рамках общего стратегического плана организации менеджеры определяют цели подразделений организации в конкретных операционных терминах, включая стандарты исполнения, — для увязки всех видов организационной деятельности. Стандарты исполнения могут выражаться следующим образом: «Снизить количество брака с 15 до 3%», «Увеличить возврат от вложенных средств до 7%», «Сократить число несчастных случаев до I им 100 тыс. рабочих часов».

Измерение фактических результатов. В большинстве организаций составляются ежедневные, недельные или месячные официальные отчеты об измеряемых количественных результатах исполнения заданий. Измерения должны соотноситься со стандартами, установленными на первом этапе процесса контроля. Например, если рост продаж является поставленной целью, организация должна иметь средства сбора и представления данных о продажах. При использовании адекватных систем измерения регулярные отчеты помогают менеджерам определить, делается ли в организации то, что должно делаться.

Сравнение результатов со стандартами. На третьем эта ас результаты деятельности сравниваются со стандартами исполнения. Читая отчеты в компьютерах или проходя по заводу, менеджеры определяют, в какой мере реальные результаты соответствуют, превосходят или не достигают уровня стандартов.

В случае существенных отклонений менеджерам необходимо выяснить их причину, углубившись в суть проблемы Эффективный управленческий контрольвключает субъективную оценку и собеседования с сотрудниками наряду субъективным анализом данных о результатах работы.

Внесение корректив. В случае необходимости менеджеры вносят коррективы. При осуществлении традиционного руководящего контроля «сверху вниз» менеджеры используют официальную власть, чтобы внедрить требуемые изменения Они могут стимулировать сотрудников, чтобы те прилагали больше сил для реорганизации производственного процесса либо провести увольнения. И наоборот, менеджеры, использующие для контроля партисипативный подход, т. е. соучастие работников, сотрудничают с подчиненными при определении необходимых корректировок.

Иногда менеджеры изменяют сами стандарты. Это происходит в тех случаях, когда выясняется, что нормы слишком завышены или занижены и подразделения постоянно недовыполняют либо перевыполняют их.

Когда подчиненные выполняют или перевыполняют планы, менеджеры используют положительное подкрепление Они могут награждать отделы или сотрудников, превысивших поставленные цели. Однако не следует забывать о необходимости корректировки деятельности даже тех подразделений, которые хорошо справляются со своими заданиями.