5 июля 2024

💰Моя дивидендно-купонная зарплата за июнь 2024. Продолжаю богатеть!

💸Пока рынок в боковике после июньской коррекции, настало время подсчитать свою дивидендную (но больше купонную) зарплату (или всё же пенсию?🤔) за 6-й месяц 2024 года. При позитивных результатах такого подсчета сохраняется мотивация инвестировать и наращивать свой «денежный ручеек» дальше.

💰В этом посте честно делюсь итогами моего чисто пассивного дохода на российском фондовом рынке за июнь 2024.

Не хвастовства ради, а статистики для 😉

Немного о логике подсчетов:

💰Считаю купоны и дивиденды, поступившие на мои счета за календарный месяц — с первое по последнее число месяца включительно.

💸Валютные поступления пересчитываю в рубли на дату выплаты. Копейки при всех подсчетах округляю в меньшую сторону до ближайшего целого рубля.

Все суммы выплат указаны ДО вычета НДФЛ (пока 13%, но похоже скоро благодаря новым законам с меня начнут удерживать уже 15%). К тем выплатам, с которых НДФЛ уже взят, я прибавляю удержанные 13% обратно и в таком виде заношу в таблицу.

В конце месяца при таком подходе легко подсчитать общую сумму выплат «брутто» (до уплаты налогов) и «нетто» (после уплаты налогов, когда сон становится особенно спокойным, согласно известной рекламе).

📊Пассивный доход за июнь 2024

🤑Дамы и господа! Я спешу сообщить, что купонами и дивидендами за июнь 2024 мне «накапало» 31 132 ₽ «грязными», что за вычетом налогов составляет 27 085 ₽.

🚀Впечатляющий рывок вперёд по сравнению с маем!🤑 В мае 2024 я получил «чистыми» 22 772 ₽. Получается, прирост по доходу с фондового рынка «месяц к месяцу» составил 18,9% — в основном благодаря нескольким выплатам хороших дивидендов. И это пока что рекорд по сумме за всю историю наблюдений!

Конечно, сравнивать два идущих подряд месяца не вполне корректно. Гораздо правильнее с точки зрения динамической оценки сравнить месяцы «год к году» (например, июнь 2024 к июню 2023). По итогам 2024 года я так и буду делать.

📊Всего за этот месяц на мои брокерские счета и ИИС пришло 37 выплат. Из них 29 выплат — это регулярные купоны по облигациям и 8 выплат — дивиденды российских компаний. Суммарно купоны составили 18 832 ₽, дивиденды — 8253 ₽ «чистыми».

🇷🇺В июне дивами порадовали TTLK (488 ₽ за 10000 шт.), NLMK (2543 ₽ за 100 шт.), ALRS (404 ₽ за 200 шт.), IRAO (1141 ₽ за 3500 шт.), SELG (340 ₽ за 170 шт.), MAGN (990 ₽ за 360 шт.), CHMF (3217 ₽ за 14 шт.) и наша любимая Мосбиржа MOEX (1908 ₽ за 110 шт.).

💸Самые большие суммы пришли от двух металлургов и от одной дальней ОФЗ:

● 3217 ₽ — дивиденды Северстали за 2023;

● 3186 ₽ — полугодовой купон по ОФЗ-ПД 26238 (за 90 шт.); SU26238RMFS4

● 2543 ₽ — дивиденды НЛМК за 2023.

💼Кому интересно — суммарный объем облигационного портфеля на данный момент составляет порядка 1,8 млн ₽, в нем около 100 различных выпусков бондов. Наибольшую долю занимают ОФЗ, затем разношерстный корпоративный сегмент, также есть несколько замещающих и юаневых облигаций. Портфель акций по объему где-то на треть скромнее (т.е. соотношение сейчас примерно 60/40). Плюс есть ещё большое количество кэша в различной валюте (в т.ч. USDRUB в наличном и безналичном виде) и биржевое золото GLDRUB_TOM .

📈Почти половина всего портфеля акций и часть портфеля облигаций у меня «запаркованы» в БПИФах, таких как TMOS . Это значит, что существенная часть текущих и будущих платежей (дивидендов и купонов) не «капает» на счет, а автоматически реинвестируется обратно в фонды, что дает прирост стоимости паев. Эта переоценка никак не отражается в моих отчетах о выплатах, но помогает росту капитала.

💰 Ну и определенная часть капитала у меня лежит на вкладах, выплаты по которым я не учитываю в «фондовом» пассивном доходе.

📍Отчет по пассивному доходу за май:

https://www.tbank.ru/invest/social/profile/Sid_the_Sloth/3192d26a-357a-4835-98ec-b989cc4cb6b5/

🔔 Все обзоры, сделки и мой путь к пассивному доходу — в профиле!☝️

#sid #денежный_ручеек #дивы #купоны #облигации #хочу_в_дайджест #прояви_себя_в_пульсе

Российский налогоплательщик должен отчитаться перед налоговой службой и заполнить декларацию 3-НДФЛ о полученных дивидендах по акциям иностранных компаний при продаже валюты и драгметаллов. Инструкция, как это сделать

Получил дивиденды от иностранных компаний — отчитайся перед российской налоговой

В этой статье:

Декларация 3-НДФЛ подается ежегодно в срок не позднее 30 апреля года, следующего за налоговым периодом (налоговый период — календарный год). Если срок подачи выпадает на выходной день, то он переносится на ближайший рабочий.

Дата уплаты налога по декларации 3-НДФЛ — до 15 июля года, следующего за отчетным. Если 15 июля выходной, то срок переносится на следующий рабочий день.

Декларацию за 2023 год нужно сдать в срок не позднее 2 мая 2024 года, так как 30 апреля выходной.

Заплатить налог на доходы, начисленные по этой декларации, нужно до 15 июля.

За какие доходы инвестору нужно отчитаться в декларации 3-НДФЛ и уплатить налог самостоятельно:

- дивиденды от иностранных компаний;

- доход от продажи валюты и драгоценных металлов;

- любые доходы, полученные на счет иностранного брокера.

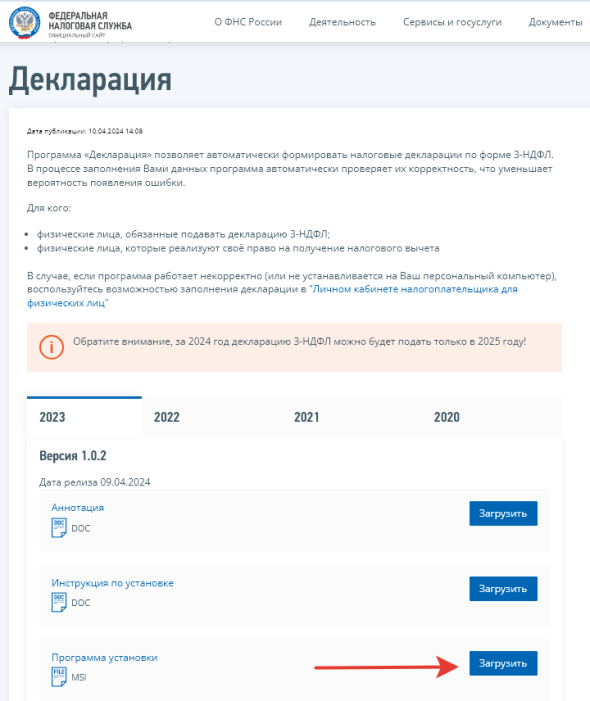

Декларацию можно подать:

- в письменной форме в налоговую по месту жительства;

- в электронном виде в личном кабинете налогоплательщика;

- заполнив с помощью программы «Декларация» и загрузив в личном кабинете налогоплательщика;

- В МФЦ (в тех, у которых есть такая функция);

- через «Госуслуги» при наличии квалифицированной цифровой подписи.

Какие документы понадобятся при заполнении 3-НДФЛ:

- паспорт и/или ИНН;

- справка о доходах за пределами Российской Федерации за предыдущий год (также этот документ может называться «Отчет о выплате доходов по ценным бумагам иностранных эмитентов», «Уведомление о выплате дивидендов», «Справка о выплаченных доходах по ИЦБ»). Одним из подтверждающих документов может выступать форма 1042-S. Один из этих документов запрашивается у брокера, большинство брокерских компаний уже выгрузили его сразу после формирования, его можно найти в приложении в разделе «Отчеты»;

- договор на брокерское обслуживание тем, кто впервые сообщает о доходах за пределами России или поменял брокера.

- Как заполнить 3-НДФЛ по иностранным дивидендам

- Особенности учета налогов по иностранным дивидендам за 2023 год

- Что делать инвестору, чтобы правильно заполнить 3-НДФЛ

- Через личный кабинет налогоплательщика

- С помощью программы «Декларация»

- Как заполнить 3-НДФЛ при продаже валюты и драгметаллов

- Размер налога с иностранных дивидендов

- Если вы получили дивиденды по иностранным бумагам до 01.01.2024

- Если вы получили на банковский счет суммы от погашения облигаций

- Если вы получили купоны по еврооблигациям на банковский счет

- Если вы продали валюту или драгоценные металлы

Как заполнить 3-НДФЛ по иностранным дивидендам

С дивидендов по иностранным акциям налог может удерживаться в пользу двух стран: России и страны регистрации компании. В некоторых случаях налог в России доплачивать не придется, однако в декларации 3-НДФЛ необходимо указать абсолютно все

дивиденды

, полученные за пределами страны.

Особенности учета налогов по иностранным дивидендам за 2023 год

2023 год станет последним, когда инвесторам нужно самостоятельно отчитаться в налоговую по доходам в виде иностранных дивидендов и заплатить налоги при необходимости. С 2024 года за них это начал делать брокер.

И именно в этом году инвесторы столкнулись с уникальной ситуацией — они начали получать в декабре 2023 года иностранные дивиденды, но не напрямую от эмитентов, а от Национального расчетного депозитария (НРД), который их выплачивал согласно указу президента № 665, причем в рублях. В рамках этой процедуры россиянам компенсируют средства, замороженные иностранными контрагентами на счетах НРД. Выплаты делаются за недошедшие до российских инвесторов дивиденды и другие выплаты в период с 1 февраля 2022 года по 8 сентября 2023 года включительно.

За эти дивиденды обязательно нужно отчитаться перед ФНС, то есть заполнить 3-НДФЛ.

Однако, как показал анализ брокерских отчетов за 2023 год, который провели «РБК

Инвестиции

», не все профучастники корректно отразили в них суммы поступивших дивидендов в долларах и евро и, самое главное, суммы уже удержанных налогов депозитарием в пользу страны — источника выплаты. Это важно, поскольку инвестору при заполнении декларации необходимо указать именно эти два числа. И, исходя из уже удержанного налога, доплатить налог в России или не делать этого, если иностранная ставка превышает 13–15%.

По общим правилам существуют три варианта удержаний и их зачета:

- У инвестора есть и действует справка W8-BEN (подтверждает, что инвестор не является налоговым резидентом США) — удерживают 10% в пользу США, соответственно, доплатить нужно еще 3% или 5% (по доходам, превышающим ₽5 млн) российской ФНС, согласно соглашению об избежании двойного налогообложения (СОИДН);

- У инвестора нет действующей справки W8-BEN — удерживают 30% по ставке налога США. В соответствии с соглашением об избежании двойного налогообложения (СОИДН) доплачивать в России налог не нужно, так как сумма удержанного налога перекрывает сумму налога к уплате в России;

- Не проведена идентификация инвестора для целей FATCA (закон США «О налогообложении иностранных счетов»), то есть его гражданство/резиденство не раскрыто налоговой службе США — удерживают 30% штрафной ставки (согласно гл. 4 НК США) от суммы начисленных дивидендов по американским ценным бумагам. В этом случае необходимо доплатить в российской юрисдикции еще 13% или 15%, так как штраф нельзя зачесть как уже уплаченный иностранный налог в рамках соглашений об избежании двойного налогообложения.

Однако, как показал наш анализ, не все инвесторы получили дивиденды за вычетом общепринятого к их ситуации налога. Почему это произошло:

- у вашего депозитария (или брокера с депозитарной лицензией) отозван Службой внутренних доходов США (IRS) глобальный идентификационный номер посредника GIIN. Поэтому для всех его клиентов применяется ставка налога 30% для всех доходов по американским бумагам (кроме доходов от американских/глобальных депозитарных расписок), вне зависимости от предоставления форм W8-BEN;

- если расчетные даты выплат дивидендов были в период с 11 июля по 9 сентября 2023 года, то по ним тоже удержан налог 30%. Это связано с тем, что с 11 июля до 17 октября 2023 года европейский депозитарий Euroclear считал недействующим статус НРД как налогового агента и удерживал налог 30% со всех выплат дохода в адрес НРД;

- ваши иностранные бумаги были переведены в другой депозитарий, но вы не подписали новую справку W8-BEN.

Как сообщила «РБК Инвестициям» пресс-служба НРД, депозитарий как квалифицированный посредник выполняет все функции для обеспечения правильного исчисления налогов. «При этом участник торгов и его клиент должны своевременно обновлять и предоставлять данные для корректного исчисления и удержания, если этого не было сделано: например, если клиент не предоставил по новому месту хранения новую декларацию W-8BEN или ее срок действия истек, то налоговые льготы предоставлены быть не могут», — отметил представитель НРД.

Также в пресс-службе НРД подчеркнули, что если у инвестора за пределами периода с июля по октябрь 2023 года, когда налог самостоятельно удерживал европейский депозитарий по ставке 30% для всех, был некорректно рассчитан налог, то ему необходимо обратиться в НРД через своего брокера для выяснения причин.

Сами брокеры, став налоговыми агентами в 2024 году при выплате доходов в виде дивидендов по иностранным

ценным бумагам

, считают вышеуказанные варианты удержания налогов неоднозначными, по-разному трактуют законодательство и, соответственно, по-разному удерживают налог.

При этом в 2024 году появилась еще одна причина, из-за которой налог по ряду американских бумаг стал по умолчанию удерживаться в размере 30% — глобальный идентификационный номер посредника (GIIN) СПБ Банка был исключен из официального перечня иностранных финансовых институтов на сайте IRS. Соответственно, дивиденды по бумагам с хранением в депозитарии СПБ Биржи облагаются по ставке 30%, независимо от наличия у клиента справки W8-BEN.

Как российские брокеры удерживают налоги по иностранным бумагам в 2024 году

«Финам», руководитель управления развития клиентского сервиса Дмитрий Леснов: «Если конечный владелец раскрыт, то 10% и 3%, если не раскрыт — 30% и 13%, так как штраф 30% не сальдируется с 13%».

ВТБ: для инвесторов, у которых есть действующая форма W8-BEN, ничего не изменилось: с них взимают 10% американского и 3% российского налога. Также не изменился порядок и у инвесторов без действующей формы W8-BEN: зачет налога осуществляется в размере 10% из уплаченных в США 30% налога. Соответственно, из российского налога мы взимаем 3–5%.

Если идентификация клиента для целей FATCA в США не осуществлена, то американская сторона взыскивает штраф в 30%. Эту сумму нельзя засчитывать как налог, поэтому российский налог правомерно удерживается по ставке 13–15%.

В связи с переходом на новые правила в январе-феврале были случаи, когда при удержании в США налога по ставке 30%, а не штрафа, удержание налога в России проводилось по ставке 13–15% без зачета. В настоящий момент процедура возврата излишних сумм находится в проработке.

Сбербанк: начиная с этого года стало действовать новое законодательство, в рамках которого налоговым агентом выступает наш депозитарий и которое предусматривает удержание налогов с дивидендов в размере 13–15% поверх уже удержанных 30%.

«БКС Мир инвестиций»: в 2024 году БКС в качестве посредника получает в интересах своих клиентов иностранные дивиденды за вычетом суммы налога, удержанного вышестоящим налоговым агентом. С 1 января года компания БКС выступает налоговым агентом в России при выплате доходов в виде дивидендов по иностранным ценным бумагам и удерживает НДФЛ по ставке 13% (по доходам, превышающим ₽5 млн, — 15%), как это предусмотрено НК РФ.

Действующие формулировки о документах, на основании которых налоговый агент вправе осуществить зачет налога, являются неоднозначными. Имеет ли право налоговый агент осуществлять зачет налога на основании имеющейся у налогового агента информации, полученной от вышестоящего налогового агента, или необходимо запрашивать дополнительное подтверждение налогоплательщика? До прояснения данного методологического вопроса компания БКС как налоговый агент действует в соответствии с требованиями российского Налогового кодекса.

Действуя в интересах своих клиентов, БКС старается получить дополнительные разъяснения по данному вопросу, и если в течение налогового периода будут выпущены дополнительные разъяснения ФНС или Минфина, то компанией как налоговым агентом будет осуществлен пересчет и возврат налога до конца налогового периода 2024 года.

Большинство профучастников, с которыми «РБК Инвестиции» обсудили сложившиеся практики, несколько месяцев ожидают разъяснений от Минфина России, однако они до сих пор не поступили. «РБК Инвестиции» также направляли соответствующий запрос в Минфин, и он также остался без ответа.

Что делать инвестору, чтобы правильно заполнить 3-НДФЛ

Если в подобном документе не указаны конкретные размеры налогов и штрафов, списанных при выплате, то обратитесь к брокеру, чтобы он расписал эти данные подробно. В противном случае заполнить 3-НДФЛ корректно не получится.

Финансовый советник и аттестованный налоговый консультант Екатерина Пирогова обращает внимание, что сервисы налоговой службы, через которые заполняются 3-НДФЛ, не предусматривают автоматических дополнительных налогов, если удерживаемый налог 30%, то есть больше российского. «Если налог был удержан и это отражено в документах брокера, то при заполнении декларации мы отражаем весь фактически удержанный налог в связи с тем, что приостановленные соглашения не распространяли действие на пункты о зачете налога, удержанного с дивидендов для физических лиц — резидентов России», — говорит Пирогова.

Управляющий партнер и сооснователь TaxMate Роман Трошин сообщил, что придерживается той же позиции. «В декларации мы показываем сумму дивиденда брутто (то есть до удержания налога источником дохода) и отражаем удержанный налог. И если инвестор уплатил 30%, то к доплате налога не возникнет. Но и возврата излишне уплаченного налога — тоже. Если налог не удержан или удержан в размере 10%, нужно доплатить», — отмечает Трошин. Также он напоминает, что нельзя зачесть переплаченный налог по одному дивиденду в счет неуплаченного налога по другому дивиденду.

Роман Трошин сообщил, что сообщество налоговых консультантов обратилось в Минфин и ФНС с запросом о разъяснении, будут ли удерживать в России еще дополнительно 13/15% сверх уплаченных 30% или все же можно делать зачет, как было раньше. «Пока официального ответа нет. До получения официальной позиции Минфина и ФНС мы руководствуемся действующими нормами Налогового кодекса и нормативно-правовых документов, действующих на сегодня, и указываем 30% как налог, удержанный у источника, ожидая официальных разъяснений», — подчеркнул эксперт.

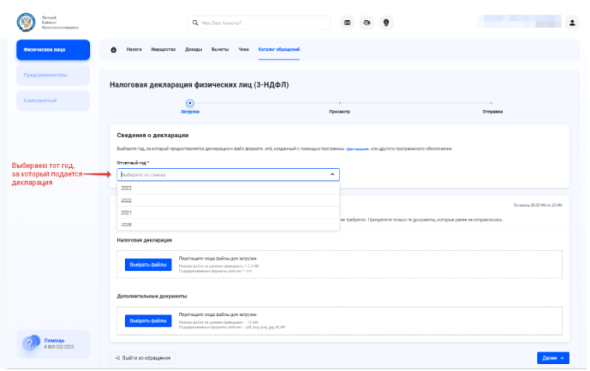

Через личный кабинет налогоплательщика

Если у вас есть на руках корректный отчет брокера о дивидендных выплатах и удержанных по умолчанию налогах, то можно приступать к заполнению 3-НДФЛ.

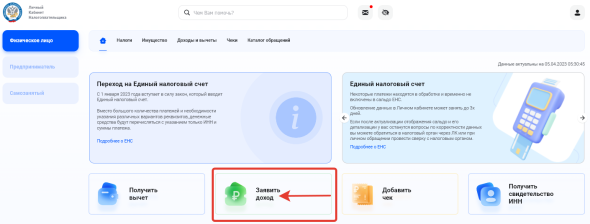

В личном кабинете налогоплательщика выбираем в меню пункт «Заявить доход», далее — «Подать декларацию 3-НДФЛ».

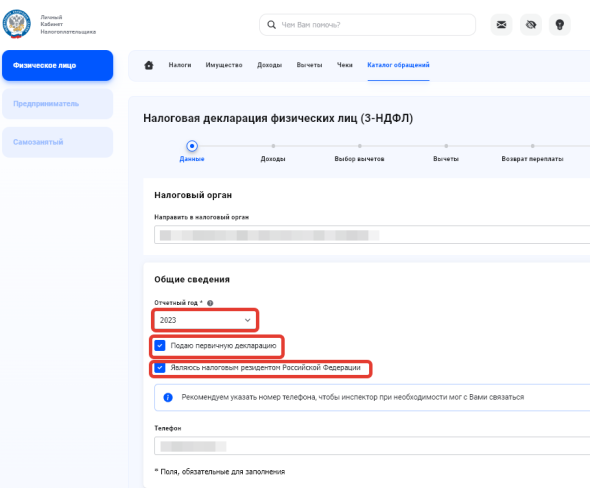

На вкладке «Данные» по умолчанию выставлены сведения, что декларация подается за предыдущий год, впервые и от налогового резидента. При необходимости поменять данные делаем это в соответствующих полях и нажимаем кнопку «Далее».

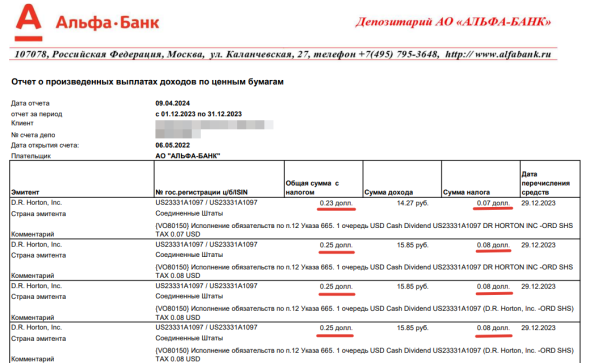

Открываем отчет о выплате доходов по ценным бумагам иностранных

эмитентов

, чтобы далее заполнять форму.

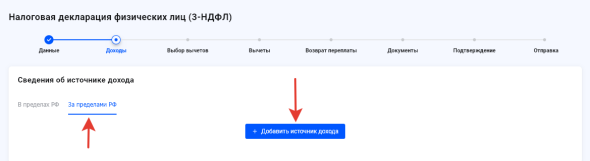

На вкладке «Доходы» выбираем подвкладку «За пределами РФ» и нажимаем кнопку «Добавить источник дохода».

На вкладке появляется «Источник дохода № 1», при нажатии на нее разворачивается форма для заполнения:

наименование — полное юридическое название компании, от которой получены дивиденды;

страна источника выплаты — указываем страну, в которой зарегистрирован эмитент, выбрав из выпадающего списка;

если у бумаги указана страна «Россия», то ее можно не вносить, налог доплачивать не нужно. Действует и обратное правило: если компания кажется российской, но в отчете указано, что ее страна регистрации другая, то ее нужно внести в декларацию и, возможно, придется доплатить налог;

страна зачисления выплаты — указываем ту страну, в которой открыт брокерский счет согласно подписанному договору на оказание финансовых услуг;

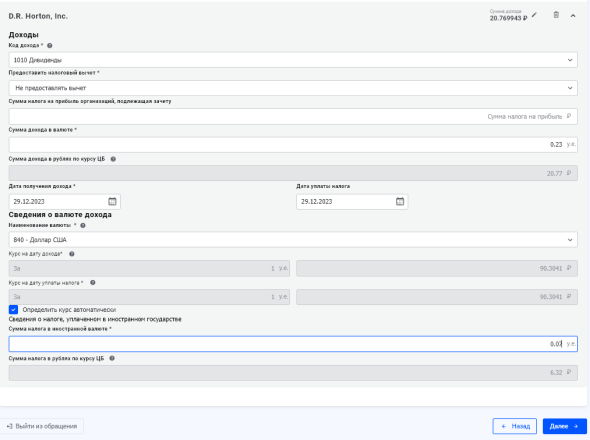

код дохода — 1010 Дивиденды;

предоставить налоговый вычет — выбираем «Не предоставлять вычет», по иностранным акциям вычет не применяется;

сумма налога на прибыль организаций, подлежащая зачету — не заполняем, оставляем строку пустой;

сумма дохода в валюте — вписываем сумму, которая в отчете брокера находится в графе «Общая сумма с налогом»;

сумма дохода в рублях по курсу ЦБ — не заполняем, она будет выставлена автоматически, если ниже поставить галочку в поле «Определить курс автоматически»;

дата получения дохода — вписываем дату, когда вы получили дивиденды, в отчете брокера она указана в графе «Дата перечисления средств»;

дата уплаты налога — вписываем ту же дату, когда были получены дивиденды. Но если налог не был удержан и равен нулю, то дату не заполняем;

наименование валюты — выбираем из выпадающего списка, в какой валюте был получен доход, в отчете брокера сведения находятся в графе «Валюта»;

курс на дату дохода / курс на дату уплаты налога — ставим галочку «Определить курс автоматически»;

сумма налога в иностранном государстве — укажите сумму налога, которую удержали за пределами России при выплате дивидендов (в отчете о доходах за пределами страны эта информация находится в графе «Сумма налога, удержанного агентом»).

Нажимаем кнопку «Добавить источник дохода» и повторяем действия по заполнению столько раз, сколько раз вы получали дивиденды в предыдущем году. Если дивиденды приходили от одной и той же компании несколько раз, то объединять их нельзя, для каждой выплаты нужно заполнять отдельную форму.

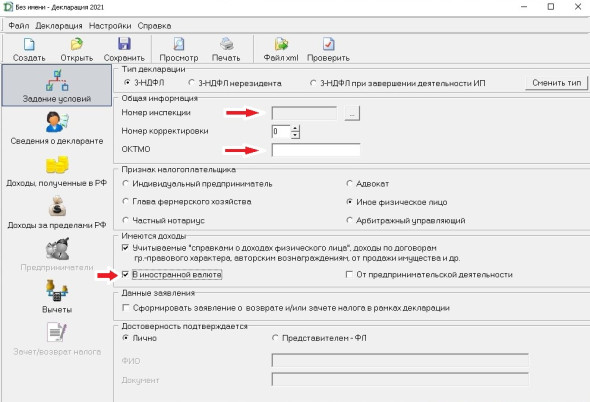

С помощью программы «Декларация»

Задание условий — указать номер инспекции, ОКТМО и поставить галочку в графе «Имеются доходы в иностранной валюте»:

Сведения о декларанте: заполняем ФИО, ИНН, дату рождения, данные документа, удостоверяющего личность, номер телефона.

Доходы за пределами России — заполняем по тому же алгоритму, который используется при заполнении на сайте.

Сохранить файл xml из программы и отправить его можно через личный кабинет налогоплательщика. Кнопка для загрузки 3-НДФЛ находится, если пройти по пути «Доходы и вычеты» — «Декларации» — «Заявить доход» — «Подать декларацию 3-НДФЛ» — «Загрузить готовую декларацию».

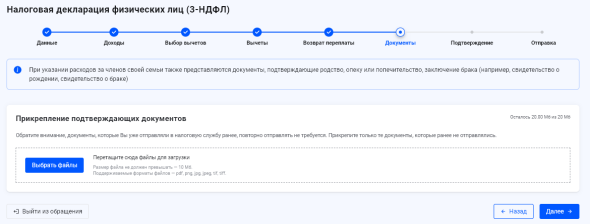

Сумма налога к доплате в бюджет посчитается автоматически, она будет указана на вкладке «Просмотр».

Там же нужно прикрепить подтверждающие документы: справку/отчет/форму 1042-S, на основании которых вносились данные в декларацию. Тем, кто впервые сообщает о доходах за пределами России или поменял брокерскую компанию, необходимо прикрепить договор на брокерское обслуживание (он может включать в себя пакет из документов — заявление-анкету, регламент и тариф). Эти документы можно запросить у брокера или найти в личном кабинете на сайте либо в приложении брокерской компании.

Завершающим шагом оформления декларации станет введение пароля от электронной цифровой подписи, затем нажмите кнопку «Подтвердить и отправить».

Как заполнить 3-НДФЛ при продаже валюты и драгметаллов

Иностранная валюта и драгоценные металлы — это имущество, по операциям с ними брокер не является налоговым агентом. Соответственно, физическое лицо обязано самостоятельно исчислить и уплатить налог на доход от продажи валюты и драгоценных металлов.

По иностранной валюте важный нюанс: убыточные сделки не сальдируются с прибыльными, как это делается с ценными бумагами.

По итогам 2023 года россияне не должны платить НДФЛ при продаже золотых слитков. Такая льгота действовала и в 2022 году. Она отменена с 2024 года — если слиток будет продан в текущем году, то заплатить налог потребуется в 2025-м.

Доход от продажи биржевого золота или любых других драгметаллов декларируется и облагается налогом.

На вкладке «Доходы» выбираем подвкладку «В пределах РФ» и нажимаем кнопку «Добавить источник дохода».

Указать информацию об источнике дохода: наименование, ИНН, КПП и код по ОКТМО. Эти данные указаны на официальных сайтах организаций, через которые вы продавали валюту или драгметаллы. Аналогично нужно выбрать и заполнить данные индивидуального предпринимателя или физического лица, если они купили у вас валюту или драгметаллы.

Рассчитать доход. Если в отчетном периоде налогоплательщик получил доход от продажи валюты, то, прежде чем переходить к следующему шагу в заполнении декларации, следует самостоятельно подсчитать доход. Для этого могут понадобиться чеки о покупке и продаже валюты и драгметаллов из банковских касс, брокерский отчет, если операции проводились на бирже, расписки с физлицами и т. п.

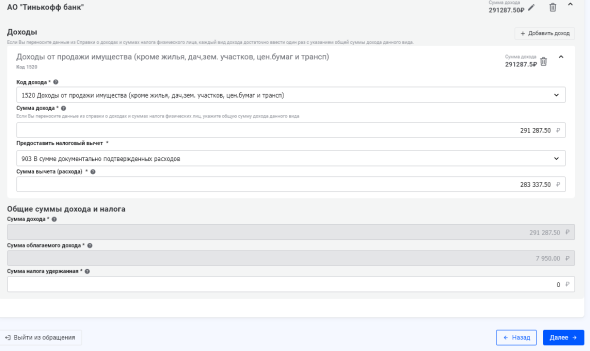

Например, в брокерском отчете нужно выделить все операции покупки и продажи валюты. Для удобства это можно сделать разными цветами. Затем считаем доход в рублях. Из примера ниже берем сделку по продаже $5 тыс., сумма которой составила ₽291 287,5.

Поскольку валюта — это имущество, к ней можно применять имущественные вычеты согласно ст. 220 Налогового кодекса:

- имущественный вычет в размере ₽250 тыс. в год;

- зачет стоимости покупки имущества для снижения налоговой базы.

Кроме того, к валюте применяется льгота долгосрочного владения — если вы владеете валютой более трех лет, то платить налог не нужно.

Соответственно, если эти $5 тыс. были приобретены более трех лет назад и этому есть документальное подтверждение, то налог платить не нужно.

Если подтверждающих сведений о долгосрочном владении нет, то инвестор может выбрать, какой налоговый вычет он использует:

- по имущественному вычету из суммы ₽291 287,5 дохода вычитаем ₽250 тыс. Налог нужно будет заплатить с ₽41 287,5. Налог к уплате = (₽291 287,5 — ₽250 000) / 100 × 13 = ₽5367,38;

- с зачетом стоимости покупки из суммы ₽291 287,5 дохода вычитаем сумму, потраченную на приобретение валюты. Из нашего примера это будет сумма покупки $5 тыс. за ₽283 337,5. Налог нужно будет заплатить с ₽7950. Налог к уплате = (₽291 287,5 — ₽283337,5) / 100 × 13 = ₽1033,5.

В Налоговом кодексе нет четко прописанной системы учета валюты. Наиболее распространенным считается метод учета по FIFO, так как в отличие от валюты он прописан в законе для сделок с ценными бумагами. По методу FIFO из суммы дохода вычитается сначала сумма расходов на приобретение иностранной валюты, которую купили раньше всего. И так последовательно закрываем всю сумму дохода.

Например, если бы не было двух встречных сделок по $5 тыс., а покупки прошли бы двумя сделками по $2 тыс. и $3 тыс., то для каждой из них последовательно учитываем сумму расходов в рублях. Допустим, $2 тыс. были приобретены по ₽56,67, то есть за ₽113 340, затем $3 тыс. по ₽57,12, то есть за ₽171 360. Итого расходы на покупку составили ₽113 340 + ₽171 360 = ₽284 700. Налог к уплате = (₽291 287,5 — ₽284 700) / 100 × 13 = ₽856,38.

Заполняем информацию о доходе в декларации.

Код дохода — 1520 — доходы от продажи имущества (и для валюты, и для драгоценных металлов одинаковый код).

Сумма дохода — рассчитанная ранее полная сумма дохода. В нашем примере это ₽291 287,5.

Налоговый вычет: «906 — Продажа имущества, находящегося в собственности менее 3 лет (в пределах ₽250 тыс.)» или «903 — В сумме документально подтвержденных расходов». В нашем примере налог будет ниже по последнему вычету.

Сумма вычета (расхода) — если указали вычет «903 — В сумме документально подтвержденных расходов», то пишем сумму расходов. В нашем примере это ₽283 337,5. Если выбрали вычет «906 — Продажа имущества, находящегося в собственности менее 3 лет (в пределах ₽250 тыс.)», то всю сумму дохода, то есть ₽291 287,5 (но так налог будет выше).

Сумма облагаемого дохода рассчитается автоматически.

Сумма налога удержанная — 0, так как никто ранее не удерживал налог при сделках с валютой и драгметаллами.

Нажимаем кнопку «Далее». Аналогично поступаем на следующих шагах «Выбор вычетов» и «Возврат переплаты», так как указанные вычеты не связаны с торговлей иностранной валютой, а переплаты не может быть в силу отсутствия ранее уплаченного налога по этому доходу.

На шаге «Документы» прикрепляем документы, подтверждающие доходы и расходы на покупку иностранной валюты. Опционально, но не обязательно можно прикрепить файл с собственными расчетами суммы вычета или расхода.

На шаге «Подтверждение» вы увидите рассчитанную к уплате сумму налога, здесь же можно проверить, как она была сформирована, и готовую декларацию. Если все заполнено верно, то вводим электронную цифровую подпись и нажимаем кнопку «Отправить».

Размер налога с иностранных дивидендов

Размер налога будет зависеть от страны эмитента:

- если страна эмитента не входит в список стран, с которыми у России есть соглашение об избежании двойного налогообложения (СОИДН), то в России с дивидендов придется заплатить еще 13% или 15% сверх автоматически удержанного иностранного налога;

- если у России и страны эмитента заключено СОИДН и ставка налога в иностранном государстве равна или выше 13%, то в России платить ничего не придется;

- если у России и страны эмитента заключено СОИДН, но ставка налога в иностранном государстве меньше 13%, то в России придется заплатить разницу. Например, за границей ставка 8%, тогда в России надо доплатить 5% или 7% в зависимости от ставки российского налогообложения. По ряду стран соглашения об избежании двойного налогообложения содержат отдельные указания, какая конкретно сумма налога может пойти в зачет.

У России заключены соглашения об избежании двойного налогообложения с 81 страной, по данным Минфина на январь 2023 года. Они позволяют инвесторам перезачитывать налоги, оплаченные в других странах в полном или частичном объеме.

С 8 августа 2023 года действие некоторых положений соглашений о двойном налогообложении было приостановлено в связи с подписанием указа № 585. В указе приведен список из 38 стран, признанных недружественными. В их число входят, например, США, Австралия, Япония, Кипр и страны ЕС. Изменения не коснулись физических лиц, и для частных инвесторов нормы об избежании двойного налогообложения сохраняются.

Для того чтобы налоги были зачтены по дивидендам ценных бумаг, размещенных в США, инвестору следует подписать через брокера справку формы W8-BEN. Она подтверждает, что инвестор не является налоговым резидентом США, и дает ему право платить подоходный налог с дивидендов в размере 13% (10% удерживают в США, еще 3% нужно доплатить в России). В случае если инвестор не подписывал такую справку, то он фактически облагается штрафной ставкой в размере 30%.

«Если с дивидендов из США было удержано 30%, то российский налогоплательщик может воспользоваться правом на зачет по ст. 232 НК и правилами Соглашения об избежании двойного налогообложения между Россией и США. Это означает, что гражданин в России лишь отчитывается о такой сумме, но фактически налог не платит, поскольку сумма удержанного налога перекрывает сумму налога к уплате в России. Главное — не забыть подать декларацию», — пояснил «РБК Ивестициям» исполнительный директор «НДФЛка.ру» Дмитрий Костальгин.

Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления).

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные.

Подробнее

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнее

Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов.

Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода.

Подробнее

Если вы торгуете на бирже, вам надо платить налоги с доходов.

Обычно все вопросы с налоговой за инвестора решает его налоговый агент — чаще всего это брокер и депозитарий. Это могут быть как две отдельные компании, связанные между собой договором, так и одна компания, у которой есть лицензии на брокерскую и депозитарную деятельность одновременно.

Налоговый агент — дальше для краткости я буду называть его брокером — рассчитывает ваши доходы, учитывает понесенные расходы, удерживает налог и подает сведения в налоговую.

В большинстве случаев этого достаточно и заполнять налоговую декларацию самостоятельно инвестору не нужно. Но бывают и исключения. О них эта статья.

Если вы получили дивиденды по иностранным бумагам до 01.01.2024

Если дивиденды поступили на счет 01.01.2024 и позже, налоговым агентом выступит ваш брокер. Период, за который начислены дивиденды, не важен, важна только дата поступления денег на брокерский или банковский счет.

Бывает, что налог по таким доходам удерживает эмитент бумаг или вышестоящий депозитарий за рубежом, который перечисляет дивиденды вашему депозитарию. Но то, что за границей удержали налог, не освобождает инвестора от обязанности декларировать доходы и платить налоги в РФ. Надо подавать налоговую декларацию в срок до 30 апреля.

Дивиденды в России облагаются по ставке 13%. Если иностранное государство удержало налог с ваших дивидендов, а у России с этим государством есть соглашение об избежании двойного налогообложения, то «иностранный» налог можно зачесть в счет уплаты российского НДФЛ и доплатить в России разницу.

Если вы торгуете американскими акциями и подписывали у своего брокера форму , с дивидендов по акциям американских компаний в США будет удерживаться . Если у вас есть подтверждение уплаты налога в США, то можно зачесть эти и доплатить в России только — разницу между , подлежащими уплате «у нас», и , уже уплаченными «у них».

Если вы не подписывали форму , с дивидендов в США будет удерживаться налог 30%. Хотя 30%, удержанные «у них», больше, чем 13%, подлежащие уплате «у нас», доход в виде дивидендов все равно надо задекларировать. Если есть подтверждение уплаты налога в США, то доплачивать сверху ничего не придется, но вернуть разницу между 30% и 13% не получится.

Если вы торгуете иностранными акциями, выпущенными не в США, они облагаются налогом по законам той страны, в которой зарегистрированы. Форма для них не действует.

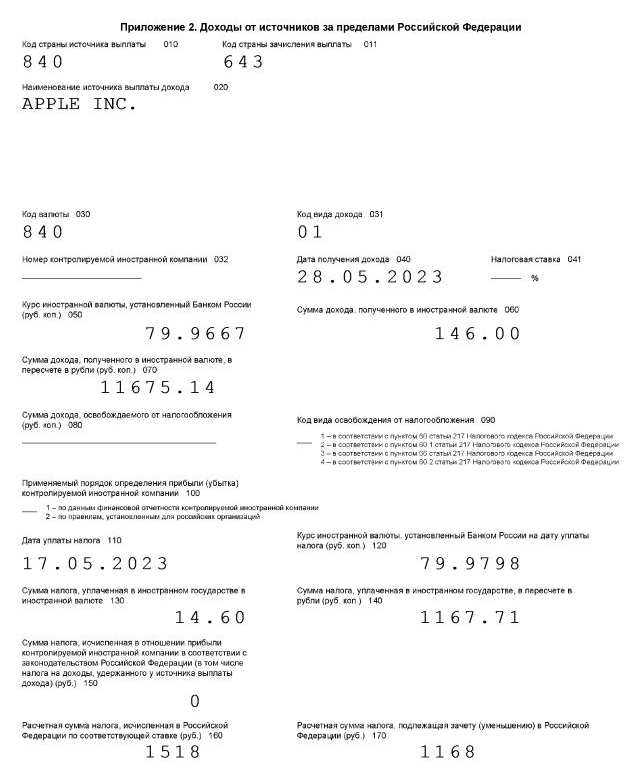

Пример. У Петра есть 200 акций компании Apple Inc. 17 мая 2023 года Apple Inc. выплатила дивиденды — 0,73 $ за акцию. Петру начислили 146 $ дивидендов. При выплате иностранный депозитарий удержал у него налог в размере 14,6 $. 131,40 $ зачислили на брокерский счет 28 мая 2023 года. Петр отчитался за этот доход. Вот какие он использовал документы:

- Подтверждение суммы и даты дохода — уведомление о выплате дивидендов. Если его нет, подойдет отчет брокера или выписка по банковскому счету, в котором видно зачисление дивидендов.

- Подтверждение уплаченного за рубежом налога — необходим документ, в котором указаны следующие сведения: вид дохода, сумма дохода, календарный год, в котором был получен доход, сумма налога и дата его уплаты. Эти требования прописаны в статье 232 налогового кодекса.

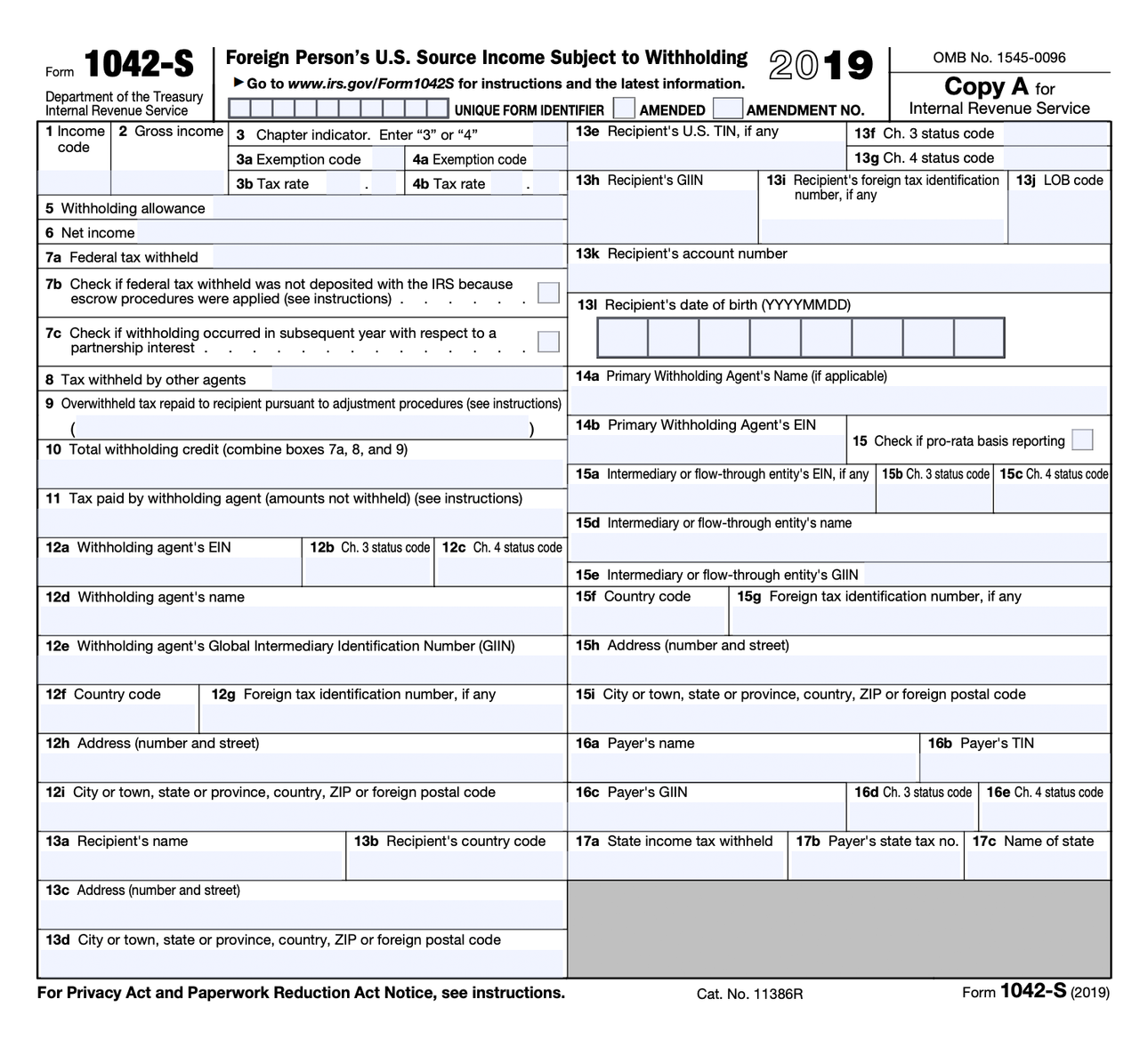

Если все эти сведения есть в отчете вашего брокера, можно просто использовать его, Минфин разрешает. По американским акциям обычно пользуются формой 1042-S — ее используют американские компании, чтобы сообщить в Службу внутренних доходов США (IRS) о выплаченном доходе и удержанном с него налоге.

Форму предоставляют все иностранные компании, в том числе брокеры, если они выплачивают доходы и выступают по ним налоговыми агентами. Но и эта форма не содержит всей информации, которая требуется по российскому налоговому кодексу.

Некоторые брокеры в принципе не смогут подтвердить, что налог уплачен именно за вас. Это зависит от того, как у брокера организован выход на международный рынок. Инвестору в этому случае надо попросить брокера предоставить любые другие документы, которые у него есть.

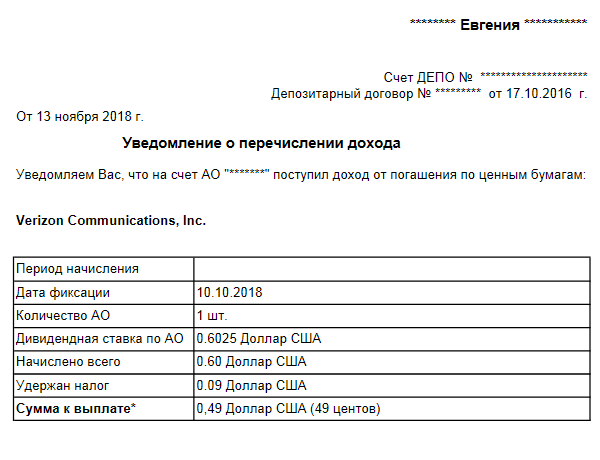

Моя подруга Евгения в ноябре 2018 года получила дивиденды по иностранным акциям — 0,49 $. Брокер выдал ей уведомление о выплате дохода и брокерский отчет. В обоих документах нет сведений, которые нужны для зачета налога в России, поэтому Евгения по закону заплатила налог со всей полученной в виде дивидендов суммы — с 0,49 $.

Фрагмент отчета брокера: информации о налогах нет

Пример уведомления о выплате дивидендов: информации о дате уплаты налога нет

ИФНС может не зачесть налог, уплаченный за рубежом, если у вас не будет документа с полным набором перечисленных в налоговом кодексе сведений. Тогда НДФЛ придется заплатить со всей суммы полученных дивидендов. Окончательное решение о возможности зачесть налог примет налоговый инспектор, который будет проверять вашу декларацию.

Если документы на иностранном языке, ИФНС может запросить нотариально заверенный перевод, но на практике может подойти и самостоятельный перевод.

Как рассчитать налог. Считаем так:

- Пересчитайте сумму дохода в рубли по курсу ЦБ на дату зачисления средств на брокерский или банковский счет.

- Посчитайте 13% от суммы дохода, округлите до целого рубля, менее 50 копеек отбросьте. Например, 1 рубль 49 копеек округляются до 1 рубля, а 1 рубль 50 копеек — до 2 рублей.

- Пересчитайте сумму удержанного налога в рубли по курсу ЦБ на дату уплаты налога за рубежом. Сумму округлите до целого рубля.

- Рассчитайте сумму, которую нужно доплатить в России.

В нашем примере доход Петра от дивидендов Apple — 146 $. По курсу на 28.05.2023 это 11 675,14 ₽:

- 79,9667 ₽ × 146 $ = 11 675,14 ₽

Сумма налога по российскому законодательству:

- 11 675,14 ₽ × 13% = 1868 ₽

Сумма уплаченного за рубежом налога — 14,6 $ по курсу на 17.05.2023:

- 79,9798 × 14,6 = 1168 ₽

Сумма налога к доплате в РФ:

- 1868 − 1168 = 350 ₽

Я покажу оба примера заполнения.

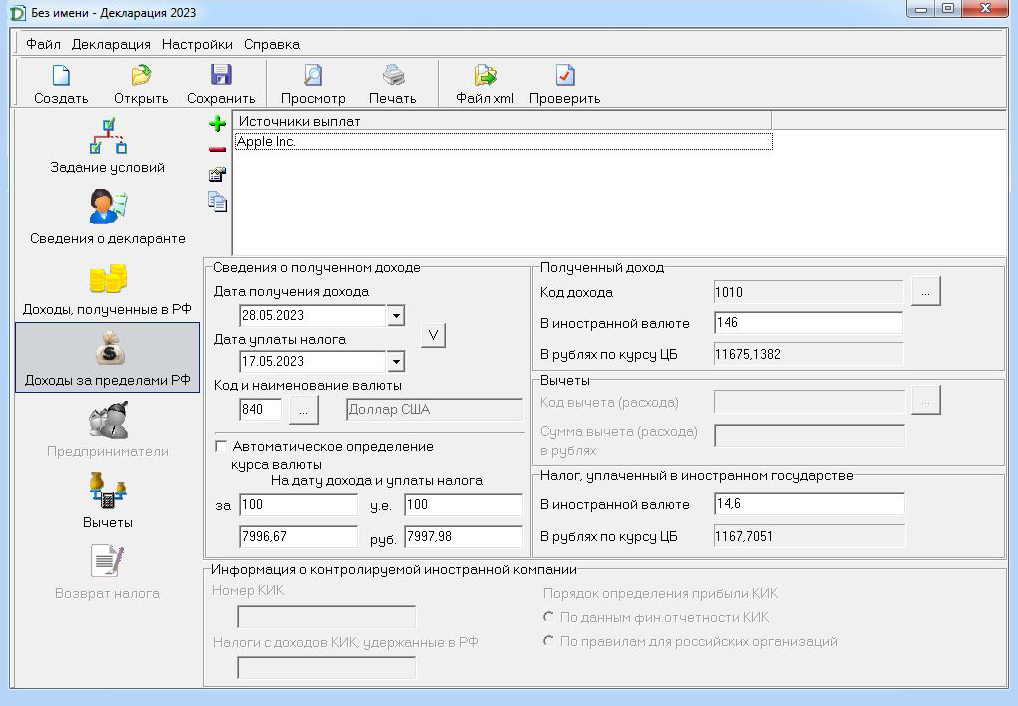

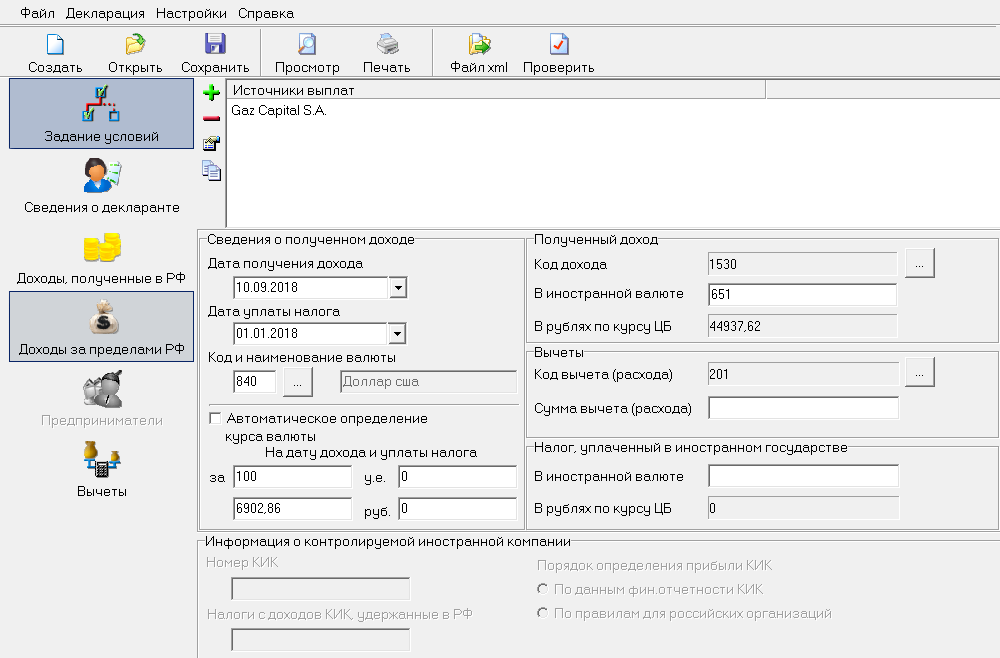

В программе «Декларация» вам нужен раздел «Доходы за пределами РФ». Чтобы он стал активен, на первой вкладке нужно отметить галочкой пункт «Имеются доходы в иностранной валюте».

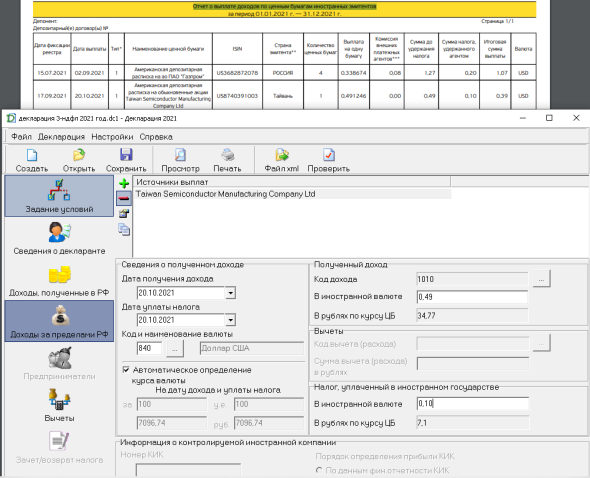

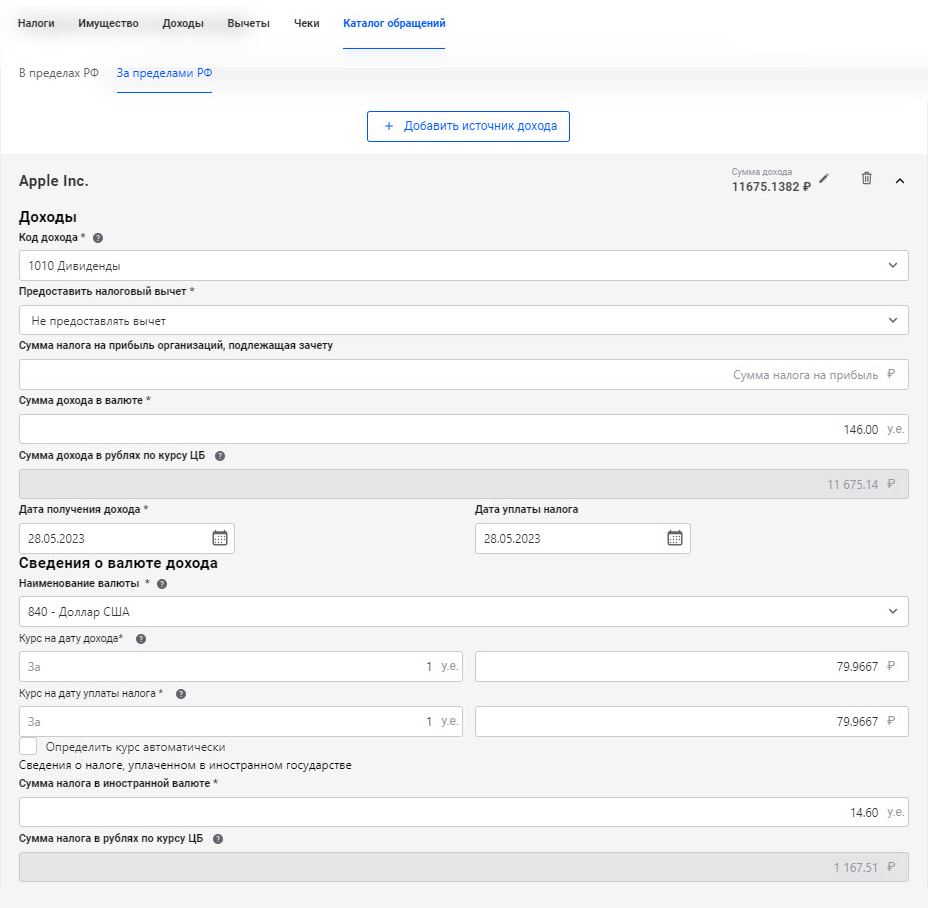

Заполнять будем для Петра из нашего примера. Источник выплаты — эмитент. Страна источника выплаты — страна эмитента (США — 840). Страна зачисления выплаты — для российского брокера нужно указать код России: 643. Код дохода для дивидендов — 1010.

ЦБ устанавливает курс доллара США с точностью до четырех знаков после запятой. В программе «Декларация» нельзя указать больше двух знаков после запятой, поэтому я вношу курс за 100 $.

После этого из программы можно сформировать файл XML и отправить его в налоговую через личный кабинет налогоплательщика. Если личного кабинета нет, можно распечатать декларацию на бумаге, подписать ее и отнести в свою налоговую инспекцию.

Доходы по иностранным дивидендам в программе «Декларация-2023»»

Так выглядит лист декларации в печатной форме

В интернете декларацию нужно заполнять в личном кабинете налогоплательщика. Покажу, как заполнить декларацию на примере 2023 года.

Когда система предложит выбрать доходы, о которых вы хотите заявить в декларации, нужно выбрать вкладку «За пределами РФ».

Источник выплаты — эмитент. Страна источника выплаты — страна эмитента (США — 840). Страна зачисления выплаты — для российского брокера нужно указать код России: 643. Вид дохода — 1010 — дивиденды. По иностранным акциям вычет не применяется, так и выбирайте: «не предоставлять вычет».

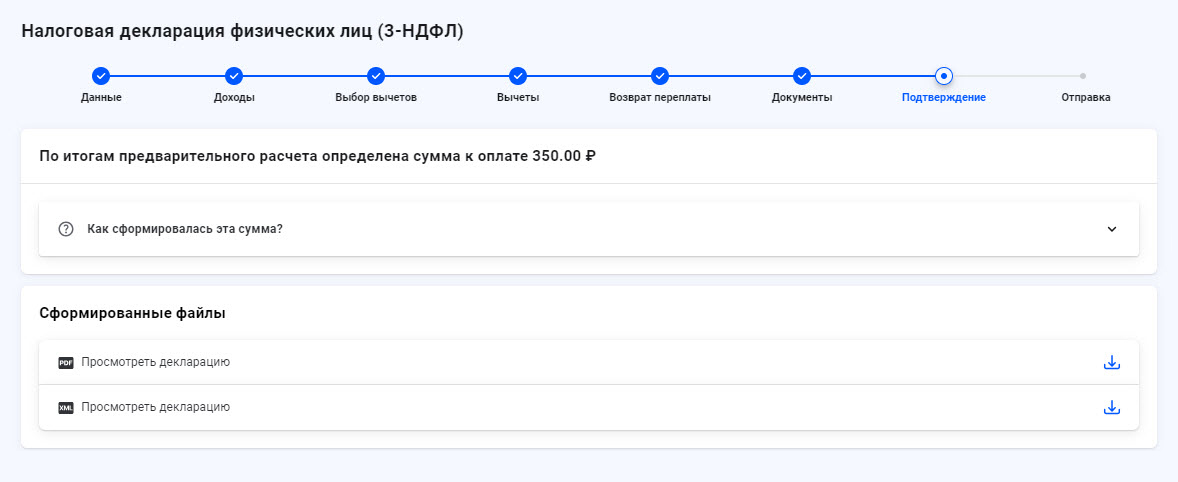

После этого отправьте декларацию, нажав на кнопку «Подтвердить и отправить». Налог на основании декларации нужно будет заплатить не позднее 15 июля.

Доходы по иностранным дивидендам при заполнении декларации через личный кабинет

Сумма налога к уплате рассчитывается автоматически. Вот сумма налога к уплате для Петра из нашего примера

Если вы получили на банковский счет суммы от погашения облигаций

Чаще всего суммы от погашения облигаций зачисляются на брокерский счет, а не на банковский. В этом случае за вас все действия сделает брокер, о налогах можно больше не думать.

Но иногда по заявлению клиентов такие доходы выплачиваются на банковский счет, минуя брокерский. Некоторые брокеры при этом не считают себя налоговым агентами, так как выплаты через брокерские счета не проходят. Рекомендую обязательно уточнить, какого мнения придерживается ваш брокер. От этого зависит, нужно ли вам самостоятельно отчитываться по таким доходам. Если ваш брокер считает себя налоговым агентом в отношении таких выплат — вам можно ничего не делать. Если не считает — заполняем декларацию.

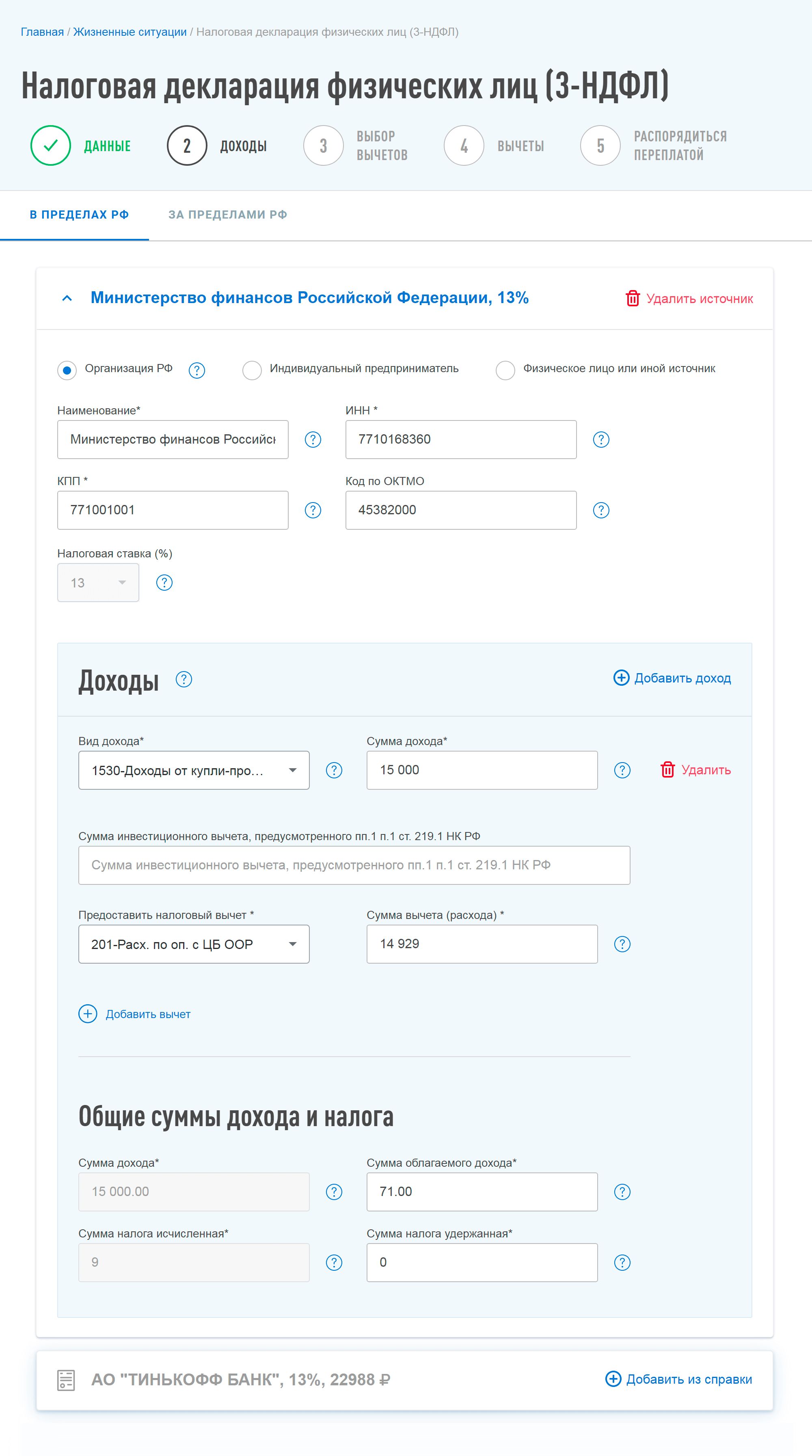

Пример. Допустим, 28 сентября 2017 года Петр приобрел 15 облигаций Министерства финансов — ОФЗ 25081 — за 14 929 ₽. 31 января 2018 года эти облигации были погашены, Петр получил 15 000 ₽ на свой банковский счет. Он уточнил у брокера, и оказалось, что ему надо заполнять декларацию.

Какие нужны документы:

- Подтверждение суммы дохода: уведомление о выплате дохода или выписка по банковскому счету.

- Подтверждение расходов: отчет брокера за период с момента приобретения облигаций по момент списания облигаций при погашении.

Если в отчете брокера не отражено основание списания облигаций (погашение), то дополнительно может потребоваться выписка по счету депо из депозитария. Также пригодится справка, в которой указаны суммы расходов на приобретение списанных со счета облигаций — если ваш брокер предоставляет такие справки. Это та же справка, о которой мы писали в предыдущем кейсе про выкуп бумаг.

Как рассчитать налог. Доход, полученный при погашении облигаций, можно уменьшить на расходы, затраченные на покупку этих облигаций. Нужно рассчитать расходы по отчету брокера или взять сумму из справки брокера. Налог — 13% от получившейся суммы.

В нашем примере доходы от погашения — 15 000 ₽. Расходы на приобретение облигаций — 14 929 ₽. Сумма налога:

- (15 000 − 14 929) × 13% = 9 ₽

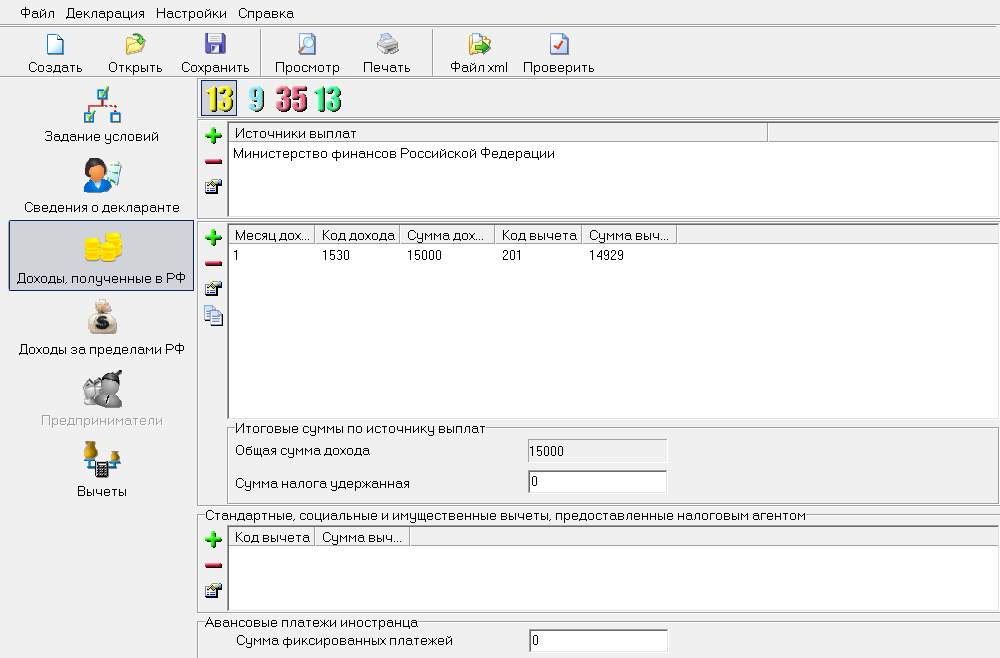

Как отразить в декларации. В программе вам нужен раздел «Доходы, полученные в РФ». Источник выплаты — эмитент облигации.

Точно так же, как и в предыдущем примере, нужно определить, являются облигации обращающимися или не обращающимися на рынке на момент погашения. Если точно не знаете, спросите у своего брокера. Для обращающихся ценных бумаг используют код дохода 1530 и код вычета (расхода) 201. Для необращающихся бумаг используют код дохода 1531 и код вычета 202.

Заполним раздел данными из нашего примера.

Доходы от погашения облигаций в программе «Декларация-2018»

После заполнения формируете файл XML и отправляете его через личный кабинет налогоплательщика. Если личного кабинета нет, распечатайте декларацию на бумаге, подпишите и отнесите в свою налоговую инспекцию.

Если заполнять декларацию в личном кабинете налогоплательщика, нужно выбрать вкладку «В пределах РФ».

В нашем примере источник выплаты — Минфин. Код дохода: 1530 — обращающиеся ценные бумаги. Код вычета: 201 — расходы по операциям с обращающимися бумагами.

Доход от погашения ОФЗ при заполнении декларации через личный кабинет

Если вы получили купоны по еврооблигациям на банковский счет

У налогообложения еврооблигаций есть интересная особенность: если доход по купонам зачисляется на брокерский счет или на ИИС, налоговым агентом по такой выплате признается брокер. А вот если доход зачисляется на банковский счет, обязанность задекларировать доход и заплатить налог ложится на инвестора. Подробно об этом писал Минфин в специальном письме.

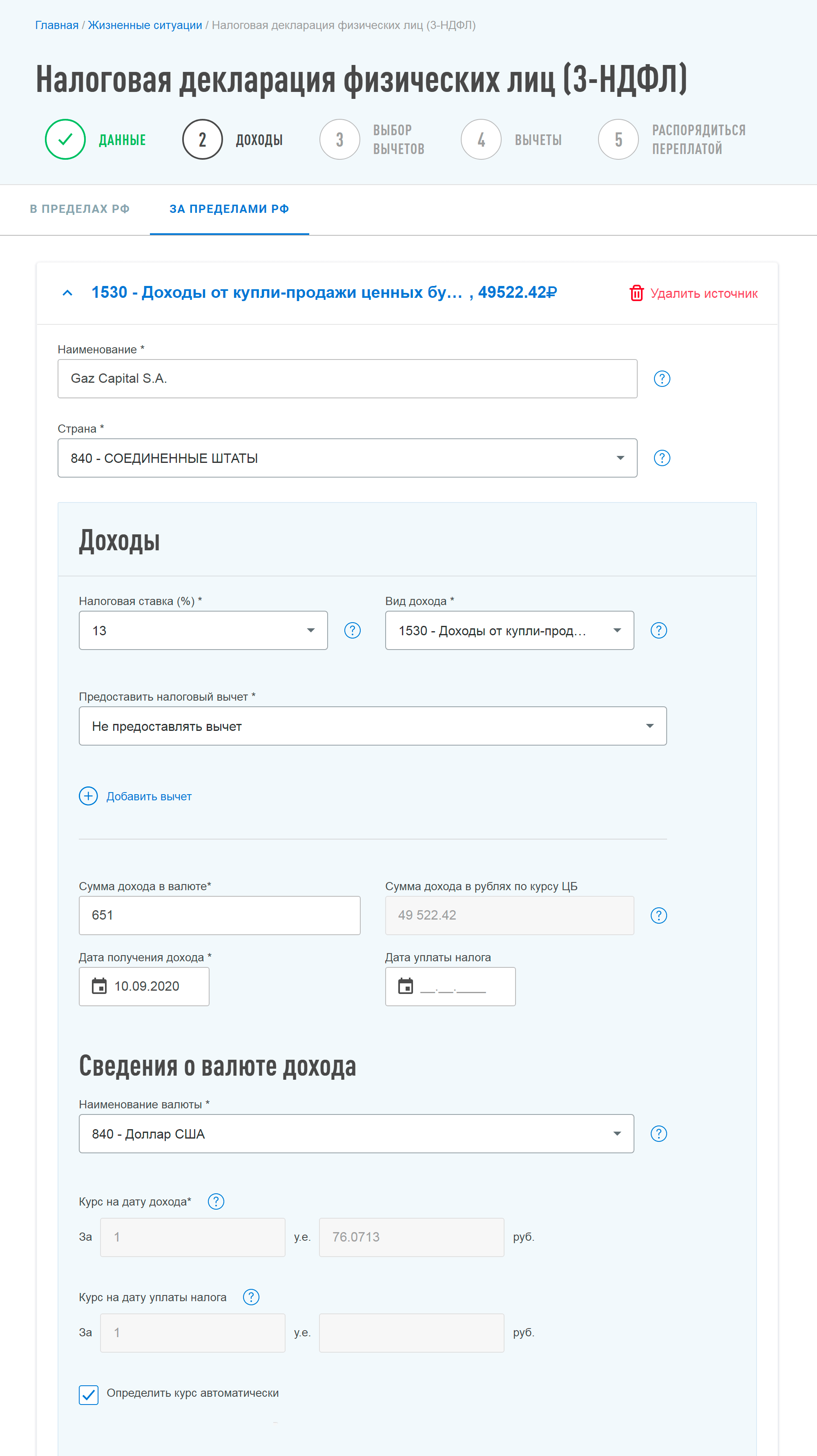

Пример. Допустим, 10 сентября 2018 года Петр получил на банковский счет купонный доход по 20 еврооблигациям «Газпрома» — Gaz Capital S.A. (XS0290580595) — на общую сумму 651 $. Ему нужно платить налог.

Из документов понадобится подтверждение суммы и даты дохода — например, уведомление о выплате дохода. Если его нет, подойдет просто выписка по банковскому счету.

Как рассчитать налог. Нужно уплатить 13% от суммы полученного купона в рублях по курсу на дату получения дохода.

В нашем примере курс доллара на 10.09.2018 — 69,0286 ₽ за 1 $. Сумма дохода Петра в рублях — 44 937,61 ₽. Сумма налога — 5842 ₽.

Как отразить в декларации. В программе «Декларация» нужен раздел «Доходы за пределами РФ». Чтобы он стал активен, на первой вкладке нужно отметить галочкой пункт «Имеются доходы в иностранной валюте».

Источник выплаты — эмитент облигации. Страна источника выплаты — страна эмитента (США — 840). Страна зачисления выплаты — для российского брокера нужно указать код России: 643. Код дохода 1530 или 1531 — в зависимости от того, обращающиеся у вас облигации или необращающиеся. Включать купон по облигациям в налоговую базу по операциям с ценными бумагами позволяет нам п. 7 ст. 214.1 НК РФ.

Купоны по еврооблигациям в программе «Декларация-2018»

Дальше все аналогично примерам выше: загружаете и отправляете файл через кабинет налогоплательщика или относите декларацию на бумаге в ИФНС.

Если заполняете декларацию в личном кабинете налогоплательщика, нужно выбрать вкладку «За пределами РФ». После этого отправьте декларацию, нажав на кнопку «Подтвердить и отправить», а налог заплатите не позднее 15 июля.

Купоны по еврооблигациям при заполнении декларации через личный кабинет

Если вы продали валюту или драгоценные металлы

Иностранная валюта и драгметаллы — это имущество. Доход, полученный от продажи валюты на бирже, по закону нужно самостоятельно задекларировать. К доходам от продажи валюты можно применить имущественный налоговый вычет — не более 250 000 ₽ за год. Либо доходы от продажи имущества можно уменьшить на расходы — сумму, за которую вы его изначально купили.

У нас была отдельная статья о том, как платить налог с дохода от продажи валюты. Но в случае с торговлей на бирже может не быть чистой покупки и последующей продажи валюты. Обычно сначала вы покупаете доллары, на них — акции, акции потом продаете, получаете доллары и конвертируете их в рубли. В этом случае возникают две отдельные налоговые базы: доходы от торговли ценными бумагами и доходы от продажи валюты.

Если вы торгуете через российского брокера, он выступает налоговым агентом по доходам от купли-продажи ценных бумаг, а вам остается задекларировать только продажу валюты. Если торгуете через иностранного брокера, надо декларировать оба типа доходов самостоятельно.

Пример. Петр торгует ценными бумагами через российского брокера. 2 октября 2018 года Петр приобрел 3000 $ на бирже по курсу 65,3253 ₽ за доллар. На эти деньги он 23 ноября купил 100 акций Bank of America по 27,03 $ за акцию, а 28 ноября продал их по 28,34 $ за акцию. 20 декабря 2018 года Петр продал 2000 $ по курсу 68,3097 ₽ за доллар. Его доход по операциям с ценными бумагами — 11 919,61 ₽, с него удержит налог брокер и отчитается об этом. Доход Петра от операций с валютой — 5968,8 ₽, его нужно задекларировать самостоятельно.

Чтобы отчитаться перед налоговой, нужен отчет брокера за период, включающий покупку и продажу иностранной валюты.

Как рассчитать налог. Сумма полученного дохода — это сумма, вырученная от продажи иностранной валюты. В нашем случае это 136 619,4 ₽. К доходам от продажи валюты можно применить имущественный налоговый вычет, не более 250 000 ₽ за год. Это удобно, когда объемы продажи валюты невелики. Сумму налога считаем так:

- Сумма налога = (Сумма дохода − Сумма вычета) × 13%

В нашем случае сумма дохода меньше 250 000 ₽, поэтому налога у Петра не возникает.

Вместо использования имущественного вычета доходы от продажи валюты можно уменьшить на расходы на ее приобретение. Это выгоднее, если вы продали большой объем валюты.

Сумма расходов — это сумма в рублях, затраченная на покупку валюты. В нашем случае:

- 2000 × 65,3253 = 130 650,6 ₽

Сумма налога = (сумма дохода − сумма расходов) × 13%. Сумму налога считаем так:

- (136 619,4 − 130 650,6) × 13% = 776 ₽

В нашем примере Петру выгоднее использовать имущественный вычет.

Как отразить в декларации. Если заполняете декларацию в программе «Декларация», нужен раздел «Доходы, полученные в РФ». Источник выплаты — брокер, через которого вы торговали валютой.

Есть несколько вариантов, как задекларировать такие операции.

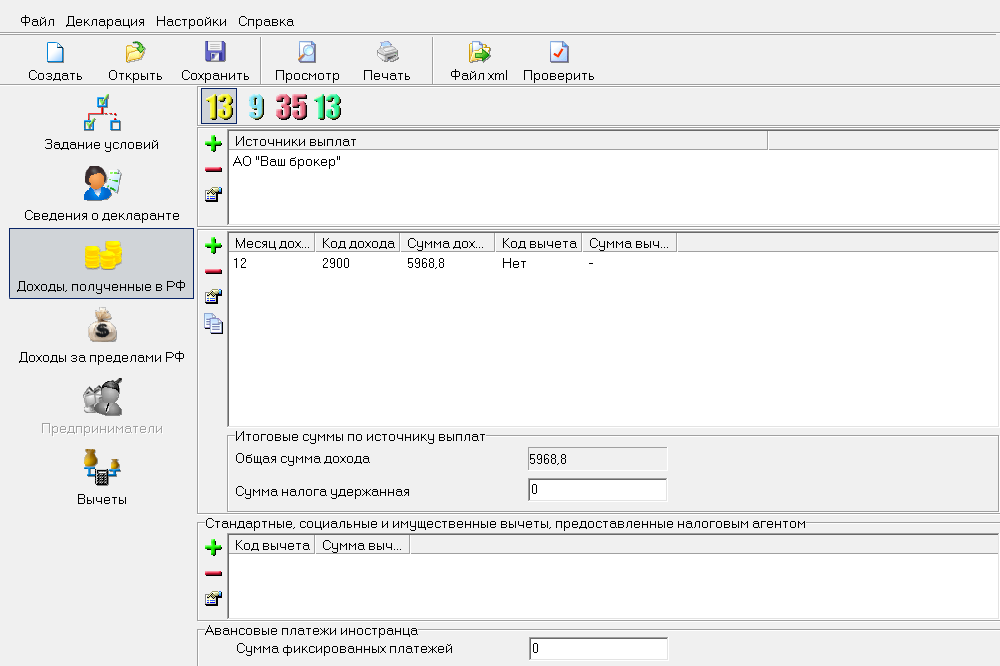

Вариант первый: отражать операции с валютой по коду дохода 2900. Для этого кода не предусмотрена возможность применения вычета, поэтому отражаем в сумме дохода финансовый результат — прибыль. Такой вариант не подойдет, если вы используете имущественный вычет или если валюта продана с убытком.

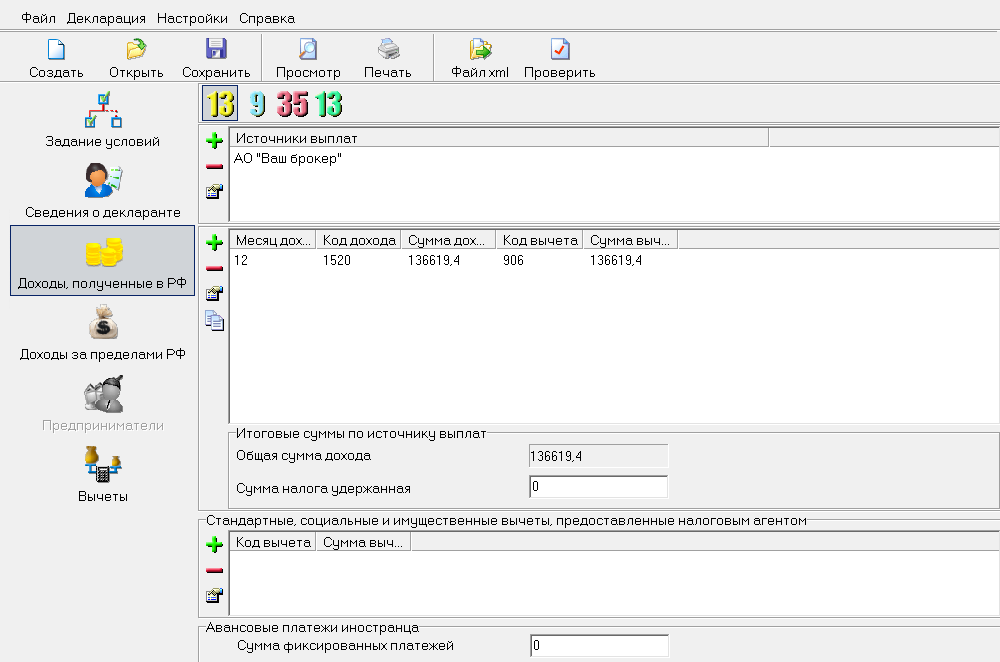

Второй вариант: отразить операции с валютой по коду дохода 1520, применить к нему имущественный вычет до 250 000 ₽ — код вычета 906 — либо уменьшить сумму дохода на сумму расхода — код вычета 903.

Доходы от продажи иностранной валюты в программе «Декларация-2018», если декларируем финансовый результат

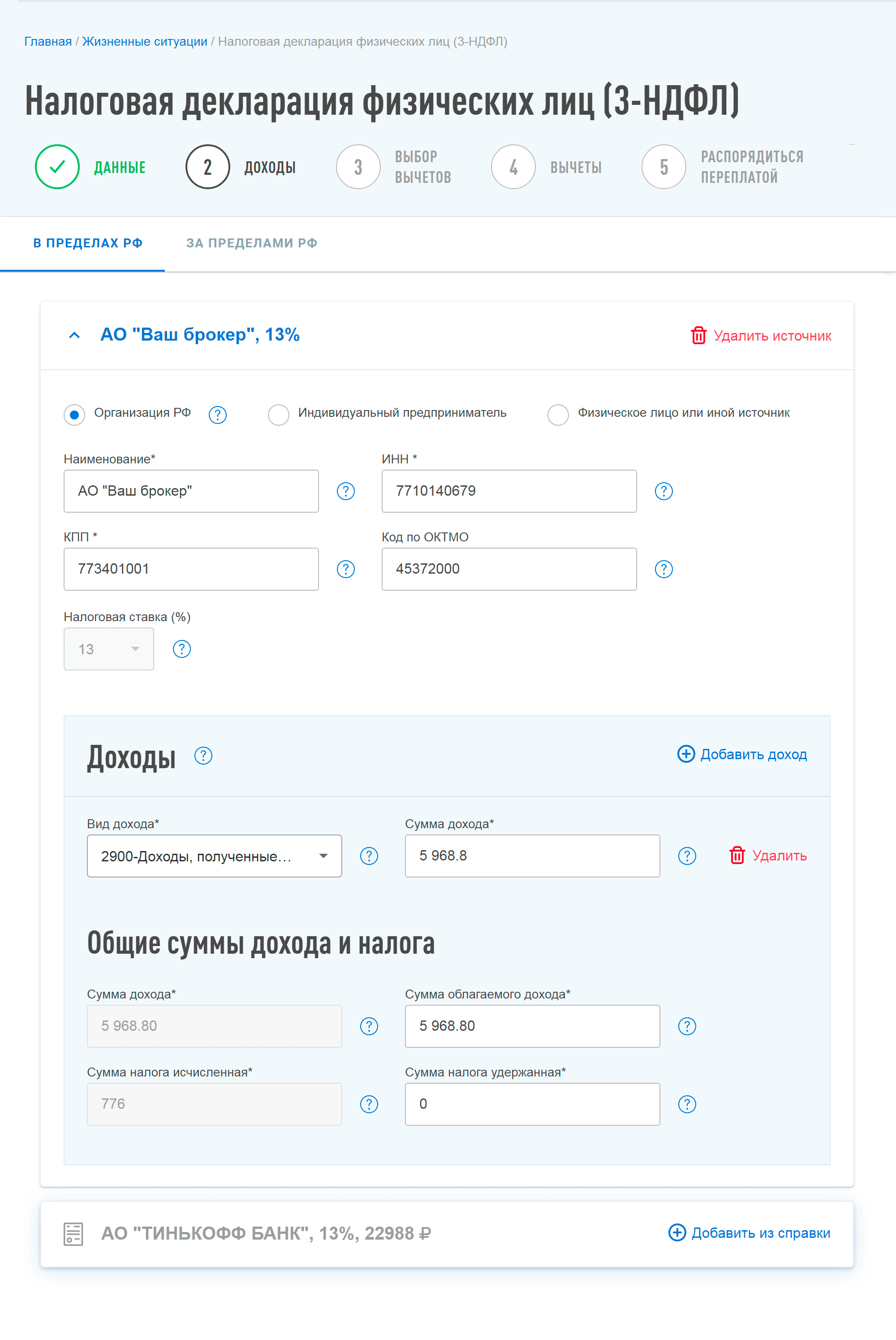

То же — в личном кабинете налогоплательщика

Доходы от продажи иностранной валюты в программе «Декларация-2018» при использовании имущественного вычета

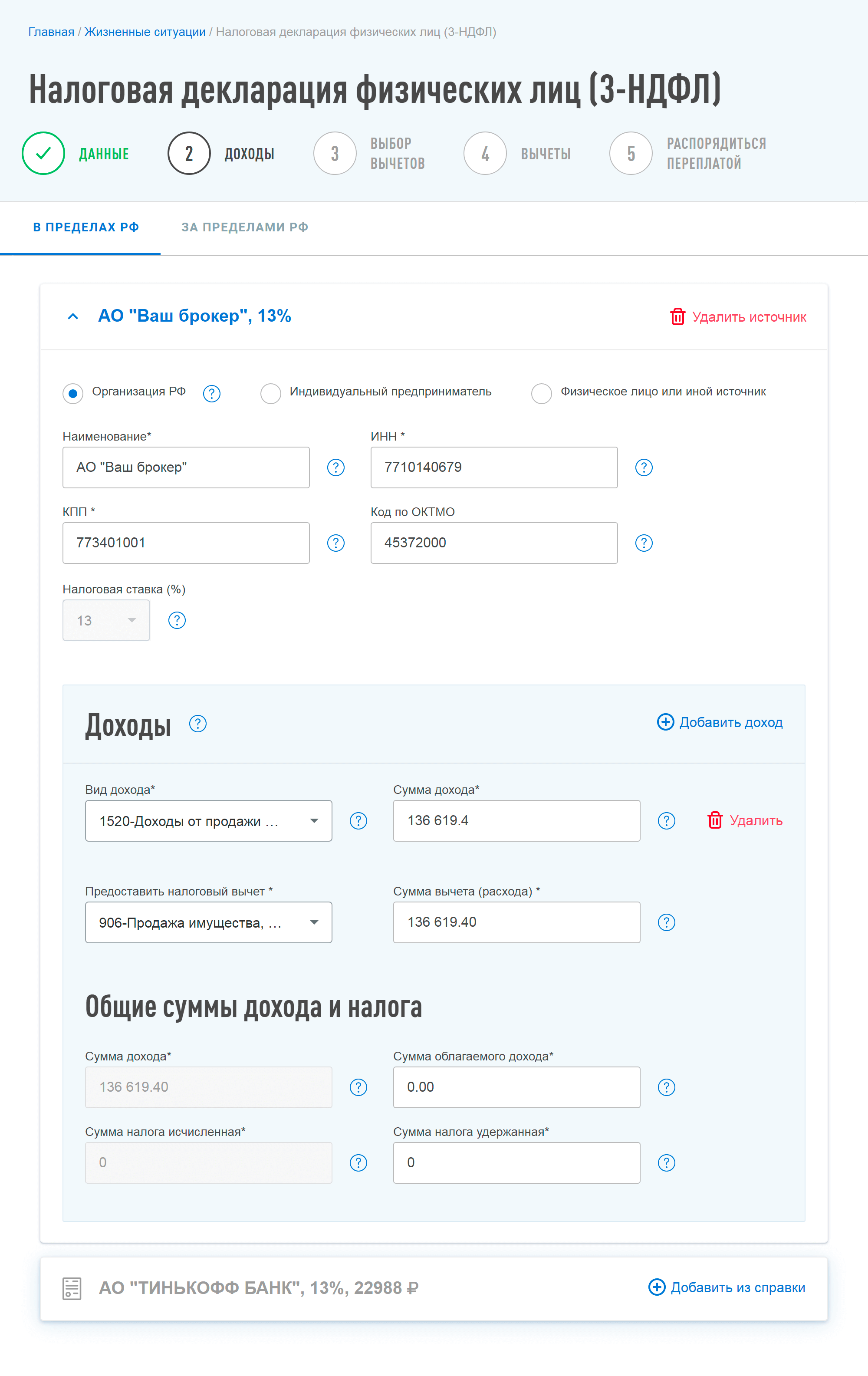

Доходы от продажи иностранной валюты при заполнении 3-НДФЛ через личный кабинет, если используем имущественный вычет

Если не пользуетесь имущественным вычетом, а уменьшаете доходы на произведенные расходы, вместо кода вычета 906 выбирайте код вычета 903, а в графе «Сумма вычета» указывайте сумму этих расходов. Продажу драгоценных металлов на бирже можно декларировать аналогично, как и иностранную валюту.

Далее все как обычно: отправляйте декларацию до 30 апреля и платите налог не позднее 15 июля.