Наступил 2024 год — время искать новые инвестиционные возможности. «РБК Инвестиции» опросили экспертов и собрали варианты для вложения накоплений, не превышающих ₽100 тыс.

Материал носит исключительно ознакомительный характер и не содержит индивидуальных инвестиционных рекомендаций.

Прошлый год дал инвесторам множество возможностей заработать на восстановлении рынка и экономики. 2024 год также может стать удачным, если тщательно отбирать активы в свой портфель. «РБК

Инвестиции

» выяснили у экспертов, куда можно вложить ₽100 тыс. и какие факторы стоит при этом учитывать.

Инвесторам с небольшим депозитом, у которых еще не так много опыта на рынке, аналитик «Цифра брокер» Анна Буйлакова порекомендовала выделить большую часть портфеля на консервативные инструменты.

Инвестиционный стратег ИК «Алор Брокер» Павел Веревкин при этом полагает, что нет смысла формировать высокодиверсифицированный портфель с суммой ₽100 тыс. Веревкин объяснил, что

диверсификация

с такой суммой с большой долей вероятности просто сведет на нет весь эффект от инвестирования.

«Как говорил Баффет, «диверсификация может сохранить богатство, но концентрация создает богатство». Хороших инвестиционных идей на следующий год, мягко скажем, немного, поэтому концентрируйте свое внимание вокруг них и не распыляйтесь», — порекомендовал стратег.

- Облигации

- Фонды денежного рынка

- Золото

- Российские акции

- Очень стеснен в средствах

- Свободных 10 000 руб. в месяц

- Куда инвестировать?

- Как составлять инвестиционный портфель?

- В финансовую подушку

- Что в итоге

- Во что можно инвестировать небольшую сумму

- Банковские вклады

- Облигации

- Акции

- Драгоценные металлы

- ETF

- ПИФы

- Краудлендинг

- Заключение

- Главных правил инвестирования

Облигации

Одним из консервативных инструментов традиционно считаются облигации. По словам начальника управления инвестиционного анализа Совкомбанка Дмитрия Никонова, в условиях высоких ставок, которые делают

облигации

более привлекательным и доходным инструментом, увеличение их доли в портфеле в 2024 году может быть целесообразным.

Но эксперт обратил внимание, что в 2023 году на рынке сформировалась двоякая ситуация. С одной стороны, участники торгов считают, что 16% — это пик по ключевой ставке, а в 2024 году она начнет снижаться. В целом это благоприятно для выпусков с фиксированным купоном. Однако Новиков подчеркнул, что текущий уровень доходности долгосрочных ОФЗ уже закладывает существенное снижение ставок — десятилетние гособлигации торгуются с доходностью вблизи 12%, что всего лишь на несколько процентных пунктов выше уровня начала 2023 года, когда

ключевая ставка

была 7,5%.

«То есть потенциал снижения доходностей и роста цен с текущих уровней выглядит достаточно ограниченным, при этом длинные облигации с фиксированным купоном могут резко реагировать на любое ухудшение экономической и политической обстановки», — пояснил эксперт Совкомбанка.

«В этой ситуации мы считаем флоутеры очень привлекательными, но в то же время видим потенциал для снижения доходностей по облигациям с фиксированным купоном. Возможным решением может быть сочетание двух типов инструментов в портфеле. Флоутеры могут давать высокий купон и выступить «сухим порохом» для покупки «фиксов» в случае роста их доходностей», — резюмировал Дмитрий Никонов.

По мнению начальника отдела анализа финансовых рынков «КИТ Финанс» Дмитрия Баженова, оптимально 10% портфеля вложить в ОФЗ с постоянным купоном. «В частности, ОФЗ 26241 имеют наибольший потенциал роста по телу на фоне потенциального снижения ключевой ставки и нормализации кривой доходности госбумаг», — полагает Баженов.

Что касается флоутеров, то Анна Буйлакова из «Цифра брокер» рекомендует присмотреться к бумагам

эмитентов

с хорошим кредитным рейтингом. В пример аналитик привела бумаги «Газпром Капитала» (выпуск ГазпКап2P9), МТС (МТС 2P-01) и МТС Банка (МТС-Банк03), РЖД (РЖД 1Р-28R) и «Газпром нефти» (Газпнф3P7R).

Фонды денежного рынка

Еще один консервативный инструмент, который позволяет заработать на высоких ставках, — это фонды денежного рынка. По оценкам Дмитрия Баженова, в них можно вложить 20% портфеля.

Управляющий директор департамента по работе с акциями УК «Система Капитал» Константин Асатуров в целом рекомендует придерживаться диверсифицированного подхода и инвестировать сразу в несколько классов активов, но в моменте эксперт посоветовал вложить большую часть портфеля (60–70%) в фонды денежного рынка и облигации, учитывая, что ставка ЦБ, вероятно, уже достигла своего пика. Асатуров добавил, что для более консервативных инвесторов доля таких инструментов в портфеле может быть еще выше — около 80–90%.

На Московской бирже обращаются четыре биржевых паевых фонда денежного рынка с расчетами в рублях:

- БПИФ «Ликвидность» УК ВИМ — тикер LQDT;

- БПИФ «Альфа Денежный рынок» — AKMM;

- БПИФ «Первая — Фонд Сберегательный» — SBMM;

- БПИФ «Тинькофф Денежный рынок» — TMON.

Бенчмарком (то есть отслеживаемым индексом) для всех четырех фондов является индикатор RUSFAR. Он рассчитывает стоимость денег на основании сделок РЕПО с ЦК (Центральный контрагент — структура Мосбиржи, которая гарантирует возвратность средств) и исключает стоимость заимствования ценной бумаги. Такие сделки заключают не частные инвесторы, а профессиональные участники рынка (банки, брокеры, управляющие компании). В то же время частные инвесторы могут в них участвовать через покупку соответствующих БПИФов.

По состоянию на конец дня 29 декабря ставка RUSFAR составила 15,31% при ключевой ставке 16%.

Все фонды на денежный рынок доступны как квалифицированным, так и неквалифицированным инвесторам. Самый крупный из фондов — БПИФ «

Ликвидность

» (LQDT), стоимость его чистых активов (СЧА) в конце декабря 2023 года превышала ₽100 млрд.

Павел Веревкин из ИК «Алор Брокер» среди преимуществ этих инструментов назвал доходность, приближенную к ключевой ставке ЦБ, и ликвидность. В «ВТБ Мои Инвестиции» отметили, что по фондам денежного рынка ставка меняется автоматически вслед за ставкой ЦБ — это делает их доходнее и удобнее, чем банковские депозиты и накопительные счета. При росте ключевой ставки фонды денежного рынка позволяют получать процентный доход, не испытывая просадку по своему портфелю, добавили в брокерском подразделении ВТБ.

«Точки входа в широкий рынок акций сейчас, на мой взгляд, нет. Поэтому разумно подождать ее именно в таком инструменте», — сообщил Павел Веревкин.

Золото

Инвестиционный стратег ИК «Алор Брокер» отметил, что более рискованным инструментом, чем фонды денежного рынка, является золото в рублях (GLDRUB_TOM) — но и потенциальная доходность у него также выше.

«С большой долей вероятности рубль продолжит тренд на ослабление в следующем году, а у золота есть хорошие шансы на рост к $2500 за тройскую унцию на фоне разговоров о потенциальном снижении ставки ФРС во второй половине 2024 года», — считает Веревкин.

GLDRUB_TOM (бумажное золото, золото в рублях) — спотовый контракт на покупку или продажу 1 грамма золота за российские рубли с расчетами «завтра». Цена контракта поддерживается маркетмейкерами, в ней отражена стоимость золота на мировом рынке в долларах, умноженная на курс доллара к рублю.

Портфельный управляющий по глобальным рынкам и заместитель директора по инвестициям и управлению General Invest Михаил Смирнов напомнил, что исторически цены на золото показывают наибольший рост в период снижения ставок и падения доходности на долговом рынке.

«Сейчас ставки все еще высоки, но при наступлении кризиса мы можем увидеть как снижение ставок, так и рост цен на желтый металл. По факту эта историческая динамика в ценах на золото аналогична динамике глобальных облигаций, и если последние сейчас в России купить непросто, то золото может стать любопытной альтернативой», — считает эксперт.

В начале декабря цены на золото обновили максимум за всю историю на ожиданиях скорого перехода ФРС к снижению ставки. Тогда на пике котировки поднялись выше $2100 за унцию. Аналитик ИК «Велес Капитал» Елена Кожухова полагает, что цены при прочих равных могут достигнуть новых исторических максимумов в условиях геополитической, политической и экономической напряженности. В частности, эксперт напомнила, что в 2024 году выборы на разных уровнях пройдут в России, США, Европе и других регионах.

«Одним из основных рисков на финансовых рынках остается

волатильность

и возможность возникновения «черных лебедей» в виде новых всплесков геополитической напряженности (например, вокруг Тайваня), неожиданных итогов выборов и прочего. В этом контексте вложения в золото также представляют особую актуальность», — заключила Кожухова.

Константин Асатуров среди других факторов в пользу золота выделил продолжающиеся его покупки со стороны мировых ЦБ, а также рост удельных операционных расходов по добыче драгметалла из-за инфляции. Эксперт УК «Система Капитал» отметил, что среди сырьевых товаров ему больше всего нравится именно золото.

Российские акции

Инвесторы, которые готовы принять на себя повышенный риск, могут обратить внимание на акции. Дмитрий Баженов из «КИТ Финанс» оптимистично смотрит на этот класс активов и считает, что в акции можно вложить 60% портфеля в ожидании снижения ключевой ставки ЦБ в 2024 году и дивидендного сезона. Баженов выделил привилегированные акции «Сургутнефтегаза», бумаги «Магнита», «Россети Центр и Приволжье», Сбербанка, ЛУКОЙЛа и «Совкомфлота» — средняя дивидендная доходность по такому портфелю ожидается около 15%.

Портфельный управляющий УК «Альфа-Капитал» Дмитрий Скрябин перечислил несколько потенциальных кандидатов на покупку в 2024 году:

- ЛУКОЙЛ. Скрябин назвал его наиболее эффективной частной нефтяной компанией. Эксперт ожидает от бумаг высокую дивидендную доходность — около 14% в следующие 12 месяцев. При этом Скрябин полагает, что после выплаты дивидендов за первую половину 2023 года часть средств может быть реинвестирована обратно в акции самого ЛУКОЙЛа;

- Сбербанк. В пользу выбора его акций говорит высокая ожидаемая дивидендная доходность. Скрябин прогнозирует, что по итогам 2023 года банк заработает чистую прибыль около ₽1,5 трлн — при выплате 50% от прибыли акционеры могут получить по ₽32 на бумагу. На горизонте 12 месяцев это дает дивидендную доходность около 12%. В 2024 году, несмотря на замедление потребительского кредитования (в том числе в ипотечном сегменте), эксперт ожидает, что банк сможет увеличить чистую прибыль. «Сбер» также может быть бенефициаром роста ставок через рост чистой процентной маржи;

- «Газпром нефть». В «Альфа-Капитале» полагают, что «Газпром нефть» может выплачивать в виде дивидендов более 50% чистой прибыли для финансирования своей материнской компании «Газпром». По оценкам Скрябина, при выплате 75% от чистой прибыли дивидендная доходность может составить около 15% на горизонте следующих 12 месяцев;

- Ozon. Ожидается, что компания сохранит высокие темпы роста показателя GMV — по итогам 2023 года рост может быть на уровне 100% год к году. В случае маркетплейса показатель GMV отражает продажи как свои собственные, так и различных поставщиков, которые размещают на нем свои товары. В 2023 году Ozon впервые за несколько лет устойчиво обгонял основных конкурентов по росту этого показателя. При этом дополнительная монетизация финтех-направления еще не учтена в ценах бумаг, отметил Дмитрий Скрябин.

Константин Асатуров из УК «Система Капитал» при выборе российских акций посоветовал придерживаться баланса между экспортерами и представителями несырьевых отраслей. Среди экспортеров Асатуров предпочитает нефтяные компании ЛУКОЙЛ, «Роснефть» и «Газпром нефть». В несырьевом секторе эксперт выделяет два варианта:

- истории, связанные с возможной скорой редомициляцией в Россию (TCS Group, Ozon, ЦИАН, HeadHunter и Globaltrans). Редомициляция из недружественных стран предполагает, что компания меняет «прописку» на российскую и образует в России новое юридическое лицо. При этом ее старые депозитарные расписки автоматически конвертируются в акции новой, уже российской компании. Такая процедура сейчас актуальна для эмитентов, которые по факту ведут бизнес в России и имеют здесь активы, но их бизнес зарегистрирован за границей. Их еще называют квазироссийскими;

- бумаги с ожидаемо высокими дивидендами и в значительной степени защитным бизнесом в текущих реалиях (Сбербанк, Мосбиржа, «Новабев Групп»).

Анна Буйлакова («Цифра брокер») также назвала дивидендные фишки и квазироссийские компании интересными вариантами на рынке акций. В первом случае эксперт выделила ЛУКОЙЛ и Сбербанк. Ставка на редомициляцию — это уже более спекулятивная идея, здесь можно присмотреться к TCS Group и X5 Group.

Павел Веревкин («Алор Брокер») указал, что в дивидендных фишках следует отдавать предпочтение бумагам с форвардными дивидендами выше ключевой ставки. Потенциальными кандидатами Веревкин назвал привилегированные акции «Сургутнефтегаза» и «Башнефти», а также обыкновенные акции ЛУКОЙЛа.

Елена Кожухова («Велес Капитал») среди потенциальных дивидендных фаворитов первой половины 2024 года выделила следующие компании:

- Сбербанк, банк «Санкт-Петербург»;

- компании нефтегазового сектора: «Башнефть», «Сургутнефтегаз», «Татнефть», «Транснефть», «Роснефть», ЛУКОЙЛ, «Газпром нефть», «Газпром», НОВАТЭК;

- компании транспортного сектора, которые получают преимущества от увеличения экспорта в Азию: «Совкомфлот», НМТП.

Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене.

Подробнее

Изменчивость цены в определенный промежуток времени. Финансовый показатель в управлении финансовыми рисками. Характеризует тенденцию изменчивости цены – резкое падение или рост приводит к росту волатильности.

Подробнее

Основной инструмент денежно-кредитной политики центрального банка страны. Это процентная ставка, которая определяет минимальную стоимость денег в стране, влияет на ставки кредитов, депозитов, размер купона торгуемых облигаций. Центробанк воздействует на инфляцию и валютные курсы, изменяя ключевую ставку. Например, если ключевая ставка повышается, то кредиты и депозиты становятся дороже, а инфляция сдерживается.

Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления).

Стратегия для снижения рисков инвестора, когда в инвестиционный портфель приобретаются разнообразные активы и независимые друг от друга биржевые инструменты. При правильной диверсификации общий риск инвестора будет уменьшаться, а потенциальная доходность — повышаться.

Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права.

Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнее

Существует распространённое мнение: инвестиции – для богатых. Это заблуждение. Инвестировать можно любые суммы, а если набраться терпения и подключить сложные проценты, то получится и вовсе феноменальный результат.

Очень стеснен в средствах

Мало кто из студентов задумывается о доходе в старости. Какой-нибудь учащийся российского вуза скажет: «Какие инвестиции, у меня едва хватает денег на кофе?!» Чашка кофе утром – это, конечно, приятная часть дня, но если, к примеру, отказаться от ритуала, то можно сделать первые шаги на пути к своей инвестиционной цели.

200 рублей в день – это 6 000 рублей в месяц (200 × 30). Этого вполне достаточно для того, чтобы обеспечить себе достойную старость.

Сложные проценты – это возвращение процентов в инвестиции и последующее начисление процентов на проценты. Чем длиннее горизонты инвестирования, тем ощутимее эффект сложных процентов.

Студент Олег К. из Саратова решил не тратить 200 рублей в день на кофе, а инвестировать их. Все полученные проценты он будет реинвестировать с периодичностью раз в месяц. При сроке инвестирования в 40 лет, ежемесячном пополнении в 6 000 рублей и средней ставке 10% годовых он получит в конце срока 37 944 477 рублей, из которых: 2 880 000 – пополнения и 35 064 477 – доход.

Чтобы просчитать свою цель, можно воспользоваться калькулятором сложных процентов.

Ну и со временем – мы в этом не сомневаемся – у нашего студента вырастет доход, и он сможет направлять на инвестиционные цели большие суммы, приобретет знания и опыт в этой области. А значит, и прирост его капитала будет происходить более ощутимыми темпами.

Свободных 10 000 руб. в месяц

Конечно, чем раньше начать инвестировать, тем лучше будет результат. Однако не поздно открывать брокерский счет и в 40, и в 50, и даже в 60 лет. Главное – четкий план и дисциплина.

Учителю математики Ольге Н. из Самары 40 лет. Она мечтает о пассивном доходе на пенсии. Для этого ей нужно сформировать капитал. На всё про всё – 20 лет. Инвестируя каждый месяц 10 000 рублей при тех же условных 10% годовых, к своим 60 годам с учетом сложных процентов она сможет накопить 7 593 688 рублей, из которых: 2 400 000 рублей – пополнения и 5 193 688 рублей – доход.

Те, кто не понимают смысла инвестиций, рассуждают так: накоплю капитал и буду его тратить. Только вот деньги, любые суммы, имеют свойство заканчиваться. Инвестиции при грамотном подходе – нет. Лучший вариант – не тратить само тело накоплений, а жить на проценты.

Представим, что учителю Ольге Н. удалось накопить те самые 7 593 688 рублей. Ей не нужно их тратить. Она может их вложить в инвестиции и в качестве процентов (дивиденды по акциям, купоны по облигациям) при условии доходности в 10% годовых получать:

7 593 688 × 10% = 759 368,8 рублей в год, или 63 280 рублей в месяц.

Конечно, есть фактор инфляции, но в любом случае эта сумма может стать неплохой «второй пенсией» в дополнение к первой государственной.

Куда инвестировать?

Самый простой и самый надёжный инструмент, который подходит начинающим инвесторам, – облигации федерального займа (ОФЗ), которые выпускает российский Минфин. Покупая ОФЗ, вы одалживаете на определенный срок деньги государству. Номинальная цена одной гособлигации – 1000 рублей. Есть облигации, которые торгуются дешевле номинала.

Многие начинающие инвесторы предпочитают вкладываться в акции. Тем более что на рынке есть много очень доступных акций. К примеру, 1 акция Сбербанка стоит 260 рублей, 1 акция Газпрома – 178 рублей, 1 акция Мосбиржи – 171 рубль и т.д. Инвесторов привлекает то,что они становятся акционерами компании – по сути, покупают часть ее бизнеса. Но стоит учитывать: покупка акций – всегда риск. Если у компании, к примеру, начнутся финансовые проблемы, цена на акции может упасть.

Если знаний об инвестициях пока не достаточно, а времени следить за корпоративными новостями и ситуацией на рынке нет, можно отдать предпочтение не отдельным акциям, а фондам. Фонд из себя представляет корзину ценных бумаг, которые составили профессиональные управляющие. Преимущество такого инвестирования – сбалансированный портфель, недостаток – комиссия за обслуживание. Но, само собой, прежде чем вложить свои деньги, необходимо изучить репутацию брокера – это должна быть надежная, давно работающая компания.

Итак, инвестиции возможны при любой сумме. В банковских приложениях даже есть подсказки, где взять малые суммы на инвестиции. К примеру, можно:

- направлять на покупку ценных бумаг округленную сумму с каждой покупки (к примеру, округление до 50 рублей работает так: купили шоколадный батончик за 43 рубля, 7 рублей автоматически ушло в инвестиции),

- направлять на покупку акций кэшбэк с ежедневных покупок,

- подключить автоматическое пополнение своего инвестиционного счета (например, 100 рублей каждый день).

Также у брокеров бывают специальные предложения для инвесторов. Например, дарят акции какой-нибудь компании при открытии брокерского счета или предлагают софинансирование инвестиций и др.

Как составлять инвестиционный портфель?

Многие начинающие инвесторы допускают ошибку: они просто набирают в инвестиционный портфель акций и ждут, когда те подорожают. Часто они это делают без глубокого понимания сути вопроса, просто потому что кто-то посоветовал. Это неверный подход. Инвестиционный портфель должен состоять из двух частей:

- инвестиционная (акции или фонды)

- защитная (облигации)

К примеру, держать акции или фонды на горизонте в 1 год неразумно. Лучше, если портфель будет на 100% состоять из облигаций.

Портфель* учителя математики Ольги Н. может выглядеть так:

Портфель* студента Олега К. может выглядеть так:

- 50% – акции фондов (к примеру, один или несколько фондов на индекс Мосбиржи),

- 20% – акции «голубых фишек» (наиболее крупных, ликвидных и надёжных компаний),

- 30% – ОФЗ с разными сроками погашения (лучше выбирать ОФЗ ПД (с постоянным купоном).

*Не является индивидуальной инвестиционной рекомендацией

Чем раньше начать инвестировать, даже с малыми суммами, тем лучше будет результат. Однако делать это следует всегда осторожно: внимательно изучать вопрос и помнить о рисках. Вложения в ценные бумаги не страхуются государством в отличие от банковских депозитов (до 1,4 млн рублей).

У вас появились свободные сто тысяч рублей.

На еду и квартиру есть, все айфоны куплены, на кредиты хватает. Теперь вы хотите вложить деньги так, чтобы они принесли еще больше денег. Или не пропали. Для этого необязательно класть деньги на депозит, есть варианты получше. Разберемся.

В финансовую подушку

Почему. У каждого должна быть такая заначка, чтобы хватило на два месяца жизни без зарплаты. Лучше на три месяца, а в идеале — шесть, но двухмесячного резерва для начала вполне достаточно.

Если тратите 50 тысяч рублей в месяц, нужна заначка 100 тысяч. На эти деньги вы сможете жить, пока не найдете новую работу. Если тратите 70 тысяч, заначьте не 140, а 150, а то и 200 тысяч.

Круглыми суммами проще копить: вы станете экономить, чтобы превратить некрасивое число 140 в ровные 150 или 200. Еще круглые суммы легче хранить: откусить 10 тысяч от 140 на тусовку в баре — просто шалость, от круглых 200 — надругательство.

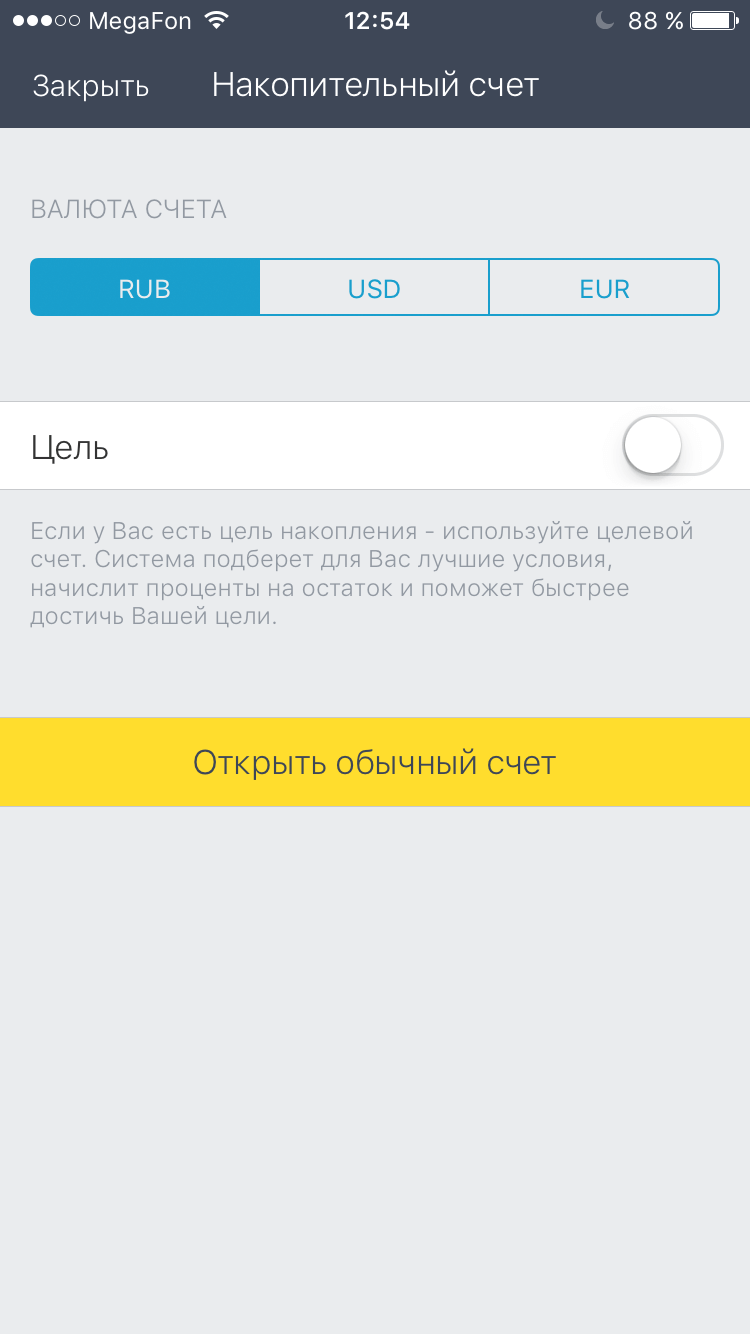

Как. Заначка должна быть доступной в любой момент, поэтому для нее лучше использовать накопительный счет. Открыть его можно через приложение:

Так выглядит описание накопительного счета в приложении Тинькофф

Чтобы сделать самое в интернет-банке, нужно нажать справа «Все продукты», выбрать «Открыть накопительный счет», затем «Открыть счет».

Пополнять счет можно самостоятельно или настроить автоплатежи — банк будет отправлять на отдельный счет нужную сумму каждый месяц после зарплаты.

Вместо накопительного счета можно использовать вклады. Их доходность обычно немного выше, а невозможность снять деньги без потери процентов помешает растратить подушку по пустякам. Но вклады не так удобны — как минимум потому, что открываются на конкретный срок, в отличие от накопительных счетов.

Плюсы. Финансовая подушка выручит, если вы потеряете работу, заболеете или возникнут непредвиденные расходы. Не придется залезать в кредиты, чтобы справиться с ситуацией. Это дает и психологический комфорт: с финансовой подушкой спится лучше, чем с ортопедической.

При этом деньги лежат не просто так — есть доход за счет процентов плюс капитализация. Забрать их можно в любой момент без потери процентов, по крайней мере если речь о накопительном счете.

Минусы. Проценты по вкладам и накопительным счетам только спасают от инфляции, и то частично. Они не приносят реального дохода. Поэтому нет приятного чувства, что деньги приносят еще большие деньги.

Почему. Если подушка уже есть, а свободные деньги остались, не спешите нести их в банк или покупать валюту. Подумайте, как вам в следующий раз получить не 100, а 200 тысяч свободных денег.

Как. Вложите деньги в себя: обучение, здоровье, инструменты. Если вы не продвигаетесь в карьере квалификации — учитесь. Если плохо работаете, потому что болит голова, — пройдите обследование и займитесь спортом. Если медленно работаете старого компьютера — купите новый.

Плюсы. Ваша квалификация и здоровье — это активы, которые никуда не денутся. Если дом сгорит и деньги обесценятся, вы все равно сможете себя прокормить. Хороший инструмент вам поможет: сбережет время, расширит возможности.

Минусы. Чтобы повысить квалификацию, придется пахать: читать, слушать лекции, делать домашку, терпеть критику. Чтобы улучшить здоровье, придется менять привычки: следить за питанием, ходить на тренировки. И только компьютер можно просто купить.

Почему. Вы для того и работаете, чтобы оплачивать свои желания. Если будете себе во всем отказывать, однажды сорветесь и разом прогуляете все сбережения или будете чувствовать себя несчастным.

Приятные траты — обязательная часть финансовой стратегии. Не пренебрегайте мечтами: накопите на отпуск, машину или электрогитару.

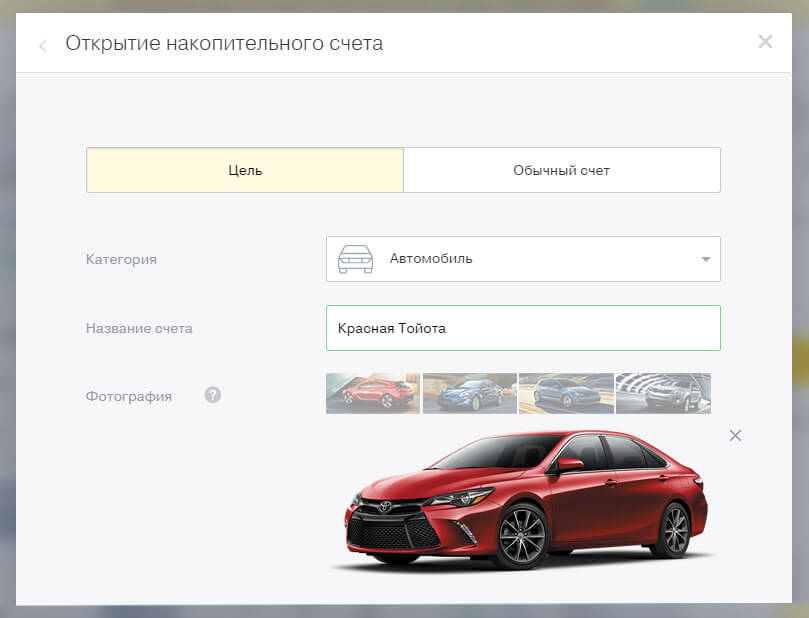

Как. Положите деньги на накопительный счет, но с четко поставленной целью. Укажите сумму и дату, когда мечта должна сбыться. А еще дайте ей название.

Цель можно назвать как угодно. На экране будет также видна процентная ставка по накопительному счету

Наши эксперты говорят, что так проще копить: если вы видите мечту на картинке и называете по имени, то она становится почти осязаемой. Вы фокусируетесь, и это мотивирует экономить и откладывать деньги. Но, , проще настроить автоплатеж и забыть. А через год на счете незаметно скопится несколько сотен на мечту.

Далее откладывайте часть дохода, например , на свою мечту. Чем больший процент дохода откладываете, тем быстрее придете к цели, но тем меньше сможете тратить здесь и сейчас. Придется поискать баланс, который вас устроит. А чтобы эффективнее копить, пригодится автоматическое пополнение счета.

Вместо накопительного счета можно использовать другие инструменты, например вклады или даже наличную валюту. Смотря на что копите и что вам удобно использовать.

Плюсы. Вы порадуете себя новыми впечатлениями или тем, что повысите уровень комфорта. Будет чувство, что вы не просто так работаете и зарабатываете, а реально улучшаете свою жизнь. Возможно, это придаст мотивации развиваться и зарабатывать больше.

Минусы. Потребности и желания могут расти быстрее, чем доход. Есть риск потратить слишком много денег и оказаться без финансовой подушки, а то и влезть в долги. Поэтому важно планировать крупные траты и стараться избегать спонтанных покупок, по крайней мере дорогих.

Накопительные счета и вклады не поспевают за инфляцией, и ваша мечта может дорожать быстрее, чем растет отложенная на нее сумма. В некоторых случаях разумно купить нужную вещь в кредит, а не копить годами нужную сумму.

Почему. С вкладами и счетами не получится ощутимо заработать. Например, открыв в конце 2021 года вклад на год, можно было заработать примерно годовых. Однако инфляция за 2022 год составила почти 12% — в итоге вкладчик в убытке.

Чтобы заработать на деньгах, придется осваивать более сложные инструменты. Например, вкладывать в ценные бумаги на бирже.

Как. Изучите, как устроена биржа и работают разные инструменты: облигации, акции, фонды. Разработайте стратегию инвестиций и держитесь ее в любых обстоятельствах.

Важно контролировать эмоции и придерживаться плана, но это сложно, особенно когда все падает очень быстро растет. Даже если вы отлично играете в «Монополию», когда на кону будут реальные деньги, нервы сдадут.

Во время снижения новичок в панике сбрасывает акции, а профи следует плану, в том числе не продает в убыток, если видит перспективы у активов. На подъеме новичок психует и забирает деньги раньше времени или покупает на пике вместе с толпой, а профи спокойно ждет или вовремя фиксирует прибыль.

Если вы изучили рынок и психологию инвестиций, можете выходить на биржу или покупать валюту. Постарайтесь купить как можно дешевле и продать как можно дороже — вот и все.

При этом лучше не увлекаться активной торговлей: это сложно и рискованно. Проще и полезнее создать продуманный диверсифицированный портфель, периодически пополнять его и иногда пересматривать его состав.

Отличный вариант для начинающих инвесторов — создать портфель на основе биржевых фондов (БПИФов). В фондах содержится сразу много акций или облигаций, собранных по признаку, например стране. Несколько фондов акций и облигаций — и вот у вас диверсифицированный портфель, которым легко управлять.

Плюсы. Ценные бумаги, особенно акции, могут приносить огромную доходность. Например, с марта по февраль 2023 года акции Apple выросли в 737 раз — и это без учета дивидендов. Бывает так, что за несколько дней отдельные акции растут на десятки процентов.

Если у вас адекватный портфель и вы инвестируете несколько лет, можно заметно увеличить капитал. Наконец, если использовать индивидуальный инвестиционный счет, можно получать налоговый вычет в дополнение к доходу от вложений.

Минусы. Истории про огромную доходность привлекают на биржу доверчивых обывателей. Но быстро зарабатывать на акциях, валюте и более сложных инструментах умеют только профессионалы — и даже у них бывают ошибки и убытки.

Доходность инвестиций никто не гарантирует. Можно не просто не заработать, а потерять часть вложенных денег, а в некоторых ситуациях — вообще всю сумму.

Многие думают, что риска не будет, если купить акции крупной компании. Это не так. Сильные падения бывали и у уже упомянутых акций Apple, например в коронавирусный кризис, и у Intel с Nvidia, а также у акций Сбербанка, «Газпрома» и многих других.

Может упасть даже весь рынок акций. Например, по итогам 2008 года американский индекс акций снизился почти на 37%, а если считать от пика до нижней точки, падение было еще более заметным.

В отдельных акциях все бывает куда хуже. вместо Apple была Nokia: в начале она занимала рынка мобильных устройств. Тогда во время очередного кризиса ее акции сильно падали, но к 2008 году почти восстановились.

В 2008 акции компании снова стали терять в цене. Многие инвесторы были уверены, что это не продлится долго. Они покупали дешевеющие акции и думали на этом заработать. Но падение так и не остановилось, цена акций больше не выросла.

Часто новички теряют на валюте. Биржи они боятся, а валюты — нет. Думают, будет несложно вовремя купить евро и доллары и удвоить сбережения. Но я чаще встречаю людей, которые покупали евро по 110 ₽ и потом продали по 90 ₽, а то и дешевле, чем тех, кто хорошо заработал на скачках курса.

С любыми спекуляциями одна беда: вы не можете повлиять на рынок, чтобы совершить более выгодную сделку. А еще на активную торговлю может уходить много нервов и времени — вот почему лучше инвестировать надолго, а не спекулировать в надежде быстро заработать.

Почему. Финансовые инструменты надежны только до очередного экономического коллапса. Если хотите сохранить деньги для детей или внуков и не волноваться о рисках, купите актив, который не обесценится со временем. Например, драгоценные металлы.

Банки рушатся, компании банкротятся, купюры становятся бесполезными бумажками, но золото всегда в цене.

Как. На 100 000 рублей можно купить примерно 20 граммов чистого золота в виде банковских слитков, монет или ювелирных украшений. Физический металл подойдет, если вам хочется максимальной надежности.

Еще можно открыть металлический счет в банке — это способ купить золото виртуально. Такой счет привязан к цене золота, но остается обычным банковским инструментом со всеми рисками. В отличие от обычных вкладов и счетов, металлические счета не страхуются. Если с банком что-то случится, ваше виртуальное золото обнулится.

Плюсы. Цена драгоценных металлов растет во время кризисов, войн и революций. Если боитесь таких событий, золото сохранит ваши сбережения. Оно не обесценится до тех пор, пока ученые не изобретут философский камень.

Минусы. Хранить золото в банковской ячейке дорого, а дома — рискованно.

Золото принесет доход только в случае продажи, ведь проценты по нему не выплачиваются. Еще разница между ценой покупки и продажи золотых монет и слитков может достигать — это усложняет получение прибыли.

При этом доход не гарантирован. Цена металла может не только расти, но и падать.

Что в итоге

- Как распорядиться деньгами, зависит от того, какие у вас цели и потребности. Нет единственного правильного пути.

- Если у вас еще нет финансовой подушки, хорошая идея — положить свою сотню на накопительный счет и держать ее как запас на всякий случай. Ее нельзя разменивать по мелочам, она только на экстренный случай.

- Если подушка есть, появляются другие хорошие варианты использовать деньги: отправляйтесь учиться, накопите на машину, инвестируйте в ценные бумаги или купите золото.

Жаркая пора в Альфа-Инвестициях

Получите 20 акций в подарок за первые инвестиции

и участвуйте в еженедельном розыгрыше денежных призов.

Приготовьтесь провести это лето ярко и выгодно

Представить себе, что такое инвестиционный портфель, легко на примере корзины для фруктов, в которой вместо плодов — ценные бумаги и инструменты. Начинать можно с любой суммы, в том числе есть смысл вложить совсем небольшие деньги. Чем раньше инвестор начнёт покупать прибыльные активы, тем быстрее он сформирует достойный пассивный доход.

Дополнительные возможности заработка для граждан России предоставляет индивидуальный инвестиционный счёт, который при определённых условиях даёт возможность получить налоговый вычет.

В первую очередь можно вложить даже 1000 ₽. С этими деньгами уже появляется возможность купить некоторые акции или облигации. А если накопить 10–15 тысяч ₽, их можно распределить между финансовыми активами с разным уровнем риска и доходности.

В дальнейшем, выделяя небольшие суммы из зарплаты и покупая новые инструменты, вы сможете сформировать полноценный инвестиционный портфель. Доход зависит от выбранных инструментов.

Кроме стартового капитала и доходности, на итоговую сумму также влияют реинвестиции — повторное вложение полученной прибыли.

Например, при вложенных 20 000 ₽ и 15% годовой доходности инвестор получит 3000 ₽ пассивного дохода. Первые полученные деньги тоже можно использовать для вложений, и через год прибыль уже будет начисляться на 23 000 ₽.

Так, путём накоплений, реинвестирования и грамотной работы с финансовыми активами, можно дойти до серьёзных сумм.

Во что можно инвестировать небольшую сумму

Банковские вклады

Это один из наиболее популярных в России способов сохранения и увеличения капитала. Его основное преимущество — низкий риск потерять деньги. Чтобы этого не произошло, лучше открывать депозитный счёт в надёжном банке.

Если инвестор досрочно закрывает банковский депозит, он получает свои деньги и сумму накопленного процента по ставке до востребования. Тело вклада при любых условиях сохраняется. Такие условия делают депозиты очень надёжным инвестиционным инструментом.

К минусам вкладов можно отнести низкий процент годовой прибыли. Чтобы перекрыть инфляцию и что-то заработать, нужно тщательно изучать программы и разные предложения банков. Например, более высокую доходность можно получить по программам, у которых запрещено снятие денег на протяжении всего периода вложений.

На сайте Альфа-Банка доступно открытие вклада онлайн. Варианты вкладов:

«Альфа-Вклад Максимальный». Предполагает возможность частичного снятия денег и пополнения счёта. Максимальная ставка, 18,5% в год, доступна при вложении на срок не менее трёх лет с выплатой процентов в конце срока

«Альфа-Счёт». Открывается держателям дебетовой карты на неограниченный срок. Пополнение и снятие со счёта доступны в любое время. Базовая ставка, 4% в год, может быть увеличена до 12% (18% для новых клиентов) при совершении покупок по картам банка

«Альфа-Вклад». В этом случае клиент выбирает сумму и срок действия депозита при заключении договора. Минимальный вклад — от 10 000 ₽, доход — до 15,3% годовых

Чтобы заработать на депозите как можно больше, нужно:

выбрать подходящую программу

не закрывать вклад раньше установленного срока

Чем больше сумма и дольше срок размещения, тем выше итоговая прибыль.

Облигации

Ещё один способ инвестировать небольшие деньги — купить облигации. К преимуществам этого вида ценных бумаг относятся:

Высокая ликвидность. Если активы выпущены надёжным эмитентом, их легко продать по рыночной цене в любой момент.

Низкий уровень риска. Инвестиции в облигации — одни из самых безопасных, но важно обращать внимание на надёжность эмитента.

Стабильный уровень доходности. Инвестор может более точно прогнозировать свои доходы через определённое время.

Более выгодные проценты в сравнении с банковскими вкладами.

Большой выбор предложений. Можно найти облигации с разными сроками, уровнем надёжности и прибыльности.

Низкий уровень доходности в сравнении с акциями. Его практически может не хватить на покрытие инфляции. Облигации — это инструмент скорее для защиты денег, чем для заработка.

Отсутствует страхование капитала. Даже если инвестор вложит деньги в ОФЗ, при высокой инфляции он не компенсирует потери от обесценивания государственных бумаг.

Облигации хороши для формирования надёжной финансовой подушки. Доход будет небольшим, но зато не исчезнет внезапно, как это может случиться с акциями. Средняя доходность сравнительно прибыльных облигаций составляет 10% годовых, есть варианты, у которых доходность выше 12,5%.

На рынке можно найти большое количество облигаций по средней цене около 1000 ₽ за штуку.

Эмитентом облигаций может выступать:

орган местного самоуправления

юридическое лицо (компания)

Самыми надёжными являются ОФЗ — облигации федерального займа, то есть государственные. Невыплаты держателям таких облигаций возможны, по сути, только в случае обрушения всей финансовой системы России. Наиболее прибыльные бумаги — корпоративные. Чтобы снизить риск отрицательной переоценки облигаций, лучше покупать те, что имеют срок погашения до трёх лет.

Акции

Сам принцип заработка на акциях сводится к тому, чтобы их покупать и продавать по выгодной цене или получать дивиденды за удержание активов в своём портфеле.

В акции тоже можно инвестировать маленькие суммы. Даже если актив стоит 1 доллар, но имеет потенциал роста, его можно использовать. Накапливая прибыль, инвестор со временем получит доступ к более дорогим инструментам.

Акции могут принести разный процент прибыли или убытка в год. Поэтому, если опыта в работе с фондовым рынком нет, особенно важно изучать аналитику и рейтинги известных изданий, специализирующихся на теме финансов.

При маленьком стартовом капитале есть смысл купить бумаги нескольких недооценённых эмитентов. Недооценёнными считаются акции, которые объективно должны стоить больше текущего курса. Если компания покажет хорошее развитие, рост цены его активов может быть сильным — десятки процентов за год и выше.

Для успешной работы с акциями придётся изучать большое количество информации на сайтах бирж, брокеров и т. д. При небольших вложениях старт будет медленным, но грамотная работа с рынком в перспективе позволит ощутимо увеличить капитал.

Драгоценные металлы

Инвестиции в драгоценные металлы, в основном в золото и серебро, — это вложения, защищённые от инфляции и девальвации рубля.

Как правило, приобретают золото, серебро, реже — платину, палладий.

металлические слитки или монеты

обезличенный счёт в банке

ценные бумаги золотодобывающих компаний

паи золотых ПИФов, акции ETF на золото

ETF

Этот термин используется для обозначения акций инвестиционных фондов, которыми можно торговать как обычными ценными бумагами. Они присутствуют на биржах, имеют свою волатильность и дивиденды. Покупая такой инструмент, инвестор приобретает долю прибыли от целого набора акций. Это выгодно и надёжно.

Фонд-эмитент может вкладывать деньги в разные финансовые инструменты:

К плюсам таких биржевых фондов можно отнести:

низкий порог входа

быстрый доступ к активам из разных секторов рынка и экономики

Минусы тоже есть:

высокая вероятность падения в кризис

инвестор не является собственником активов, которыми владеет фонд

дивиденды начисляются по усмотрению эмитента

По ситуации на январь 2024 года инвестировать в ETF в России сложно из-за санкций и приостановки торгов на СПБ Бирже.

ПИФы

Покупая пай паевого инвестиционного фонда, инвестор получает право на долю его имущества. Паи обычных фондов нужно покупать через управляющую компанию. Биржевые ПИФы более удобны, поскольку для их приобретения достаточно открыть ИИС или брокерский счёт.

Достоинства у паевых фондов почти те же, что и у ETF:

низкий порог входа

контроль со стороны государства

доступ к большому количеству инструментов

Стоит учитывать, что если с акциями ETF возможна маржинальная торговля, то паи брать в долг или покупать на заёмные деньги нельзя.

К минусам ПИФов можно отнести следующие:

выплаты вознаграждения управляющей компании даже в периоды убытков

частичная распродажа акций при затяжном падении цен на бирже

необходимость платить за вход и выход

Краудлендинг

Этот термин используется для обозначения специальных Р2Р-платформ, при помощи которых производится коллективное инвестирование. Если точнее, то за счёт денег, которые предоставили разные инвесторы на одной платформе, выдаются займы компаниям, которые подали заявки на кредитование бизнеса. Таким образом, физические лица, объединив усилия, кредитуют предпринимателей и различные организации.

По соотношению риска и доходности этот инструмент похож на облигации. Но в некоторых случаях прибыль может быть выше — от 20% и более. Средняя доходность европейских краудлендингов — от 12 до 14%.

Минимальные размеры инвестиций на таких платформах разные — от 10 000 ₽ и выше.

К плюсам такого инструмента можно отнести высокий годовой процент и надёжность выше, чем у акций. Минус — отсутствие гарантии возврата денег. Чтобы снизить количество негативных инцидентов, специалисты платформы тщательно проверяют физлицо или компанию, претендующие на финансирование. Также используются системы рейтингов.

Заключение

Начиная инвестировать, нужно помнить, что важен не быстрый заработок, а стабильный рост из года в год. Только так можно прийти от скромной суммы к полноценному пассивному доходу. По этой причине важно учитывать все риски, диверсифицировать их, покупая активы с разным уровнем доходности и не вкладывая деньги в один финансовый инструмент. А ещё важно постоянно учиться, чтобы лучше разбираться в разных видах инвестиций и особенностях секторов экономики.

Представьте, что у вас есть свободных 50–70 тысяч сом, и вы хотите с умом вложить эти средства, заставить их работать на вас. Такая возможность есть. Гражданам Кыргызстана доступно несколько вариантов, которые могут помочь получать прибыль даже от небольших инвестиций. Давайте рассмотрим основные правила микро- и мини- инвестирования, которые помогут сохранить и приумножить капитал.

Главных правил инвестирования

- Разнообразие портфеля. Это одно из самых важных правил. Когда вы инвестируете деньги, вы размещаете их в разных активах, таких как акции, облигации, недвижимость и т. д. Если что-то пойдет не так, другие инвестиции защитят состояние от больших потерь. К примеру, если вы инвестировали деньги в акции одной компании, и она столкнулась со сложностями, весь капитал рискует быть потерян. Но если вы разнообразите свой портфель, потери в одной области будут компенсированы прибылью в другой.

- Долгосрочная перспектива. Инвестирование требует терпения. Не ожидайте мгновенных результатов. Не пытаетесь получить быстрые деньги. Подумайте о своих инвестициях, как о поездке на далекое расстояние. Это может занять время, чтобы добраться до вашего пункта назначения, но если вы следуете по пути и остаетесь терпеливыми, вы достигнете цели. А если сразу положить стрелку спидометра, то либо попадете в аварию, либо кончится топливо. Важно учитывать инвестиционные цели на долгосрочную перспективу и придерживаться выбранной стратегии, даже если кажется, что деньги накапливаются очень медленно.

- Узнать больше про область инвестиций. Не стоит делать инвестиции, основываясь только на советах друзей или совпадениях. Узнайте о различных типах инвестиций, изучите рынок и применяйте полученные знания к вашим решениям. Например, если вы рассматриваете инвестирование в бизнес, изучите финансовое состояние компании, ее рыночную позицию и перспективы роста, в том числе всей отрасли в целом.

- Грамотно управлять рисками. Управление рисками — это понимание того, что инвестирование всегда связано с вероятностью потери денег. Не стоит инвестировать больше, чем вы готовы потерять. Тем более, не брать денег в долг, чтобы вкладывать их в проект. Размер риска, который вы готовы принять, должен соответствовать финансовыми возможностями и целями.

- Держите руку на пульсе. Инвестирование — это не одноразовое действие. Вы должны регулярно отслеживать свои инвестиции и принимать соответствующие меры при необходимости. Рынки постоянно меняются, и портфель должен быть готов к этим изменениям. Например, если замечаете, что актив начинает падать в цене, разумно перераспределить инвестиции, чтобы минимизировать потери.

Соблюдение этих пяти правил поможет вам стать более успешным и уверенным инвестором. Помните, что инвестирование — это долгосрочный процесс, и успех приходит тем, кто терпелив и последователен в своих действиях.