Методы анализа эффективности инвестиций, основанные на учетных оценках

Отличительной особенностью методики расчета рассматриваемых в этой группе методов является то, что в них не предусматривается временная оценка денежных потоков.

Расчет срока окупаемости инвестиций (РР)

Этот метод — один из самых простых и широко распространенных в мировой учетно-аналитической практике. Он не предполагает временной оценки денежных поступлений.

Срок окупаемости инвестиций – это период времени, который требуется для возвращения инвестору вложенной денежной суммы.

Алгоритм расчета срока окупаемости (Payback Period) зависит от равномерности распределения прогнозируемых доходов от инвестиции. Если доход распределен по годам равномерно, то срок окупаемости рассчитывается делением единовременных затрат на величину годового дохода, обусловленного ими. Например, если инвестиции составляют 10 млн руб., а планируемые к получению ежегодные доходы − 5 млн руб., то срок окупаемости инвестиционного проекта составит 2 года.

При получении в расчете дробного числа оно округляется в сторону увеличения до ближайшего целого.

Если прибыль распределена по годам неравномерно, то срок окупаемости рассчитывается прямым подсчетом числа лет, в течение которых инвестиция будет погашена кумулятивным доходом. Общая формула расчета показателя РР имеет вид

PP = min n, при котором ∑ ДП > IC,

где n – число лет;

∑ ДП – накопленный (кумулятивный) доход от реализации проекта;

IC – инвестиционные затраты.

Применим методику расчета показателя РР к рассмотренному ранее примеру 4.4.

Пример 4.6.Найдем срок окупаемости проектов А и Б (табл. 4.10).

Таблица 4.10

Исходные данные, тыс. руб.

| Год | Проект А | Проект Б | ||

| денежный поток | накопленный денежный поток | денежный поток | накопленный денежный поток | |

| -1000 | -1000 | -1000 | -1000 | |

| -500 | -800 | |||

| -100 | -500 | |||

| -100 | ||||

Рассчитаем срок окупаемости проекта А:

PРА = 2 100 / 300 = 2,33 года,

или

PРА = 2 100 / 300 · 12 = 2 года и 4 месяца.

Рассчитаем срок окупаемости проекта Б:

PРБ = 3 100 / 500 = 3,2 года,

или

PРБ = 3 100 / 500 · 12 = 3 года и 2,4 месяца.

Выводы: по критерию срок окупаемости проект А по-прежнему остается более предпочтительным по сравнению с проектом Б.

Интересным представляется сравнение полученных результатов с расчетом дисконтированного срока окупаемости. Так, дисконтированный срок окупаемости инвестиций и по проекту А, и по проекту Б больше срока окупаемости инвестиций. Для сравнения: дисконтированный срок окупаемости инвестиций DPР по проекту А составил около трех лет, а срок окупаемости PР – два года и четыре месяца. Дисконтированный срок окупаемости инвестиций DPР по проекту Б составил 3,8 года, а срок окупаемости PР – 3,2 года.

Таким образом, отсутствие временной оценки денежных потоков приводит к занижению реального срока окупаемости. Это является одним из недостатков критерия РР.

Наряду с этим недостатками этого метода инвестиционного анализа являются следующие:

• Этот метод не учитывает влияние доходов последующих периодов. Например, рассмотрим два проекта с одинаковыми инвестиционными затратами в 10 млн руб., но различными прогнозируемыми годовыми доходами. По проекту А доходы составят

4 млн руб. в течение трех лет; по проекту Б − 3,8 млн руб. в течение пяти лет.

Таким образом, оба проекта в течение первых трех лет обеспечивают окупаемость капитальных вложений, поэтому с позиции данного критерия они равноправны. Однако очевидно, что проект Б гораздо более выгоден.

• Срок окупаемости игнорирует временную ценность денежных вложений. Поскольку этот метод основан на недисконтированных оценках, он не делает различия не только между проектами с одинаковой суммой кумулятивных доходов, но и с различным распределением ее по годам. Так, с позиции этого критерия проект А с годовыми доходами 1000, 2000, 3000 тыс. руб. и проект Б с годовыми доходами 3000, 2000, 1000 тыс. руб. равноправны, хотя очевидно, что второй проект является более предпочтительным, поскольку обеспечивает большую сумму доходов в первые два года.

• Данный метод не обладает свойством аддитивности, т.е. нельзя суммировать сроки окупаемости для различных проектов:

PРA B ≠ РРА РРВ.

Пример 4.7.Допустим, что проекты А и Б взаимоисключающие, а проект В независимый. Это означает, что если у предприятия есть финансовые возможности, то оно может выбрать не только какой-то один из представленных проектов, но и их комбинации, т.е. проекты А и В или проекты Б и В. Если рассматривать каждый проект отдельно с применением показателя «период окупаемости», то предпочтительным окажется проект Б. Однако если рассматривать комбинации проектов, то следует предпочесть комбинацию из проектов А и В (табл. 4.11).

Таблица 4.11

Комбинация денежных потоков по различным проектам, млн руб.

| Год | Денежные потоки по проектам | ||||

| А | Б | В | А и В | Б и В | |

| — 10 | — 10 | — 10 | -20 | — 20 | |

| Период окупаемости, лет |

Существует ряд ситуаций, при которых применение метода, основанного на расчете срока окупаемости затрат, может быть целесообразным. В частности, это ситуация, когда руководство предприятия в большей степени озабочено решением проблемы ликвидности, а не прибыльности проекта − главное, чтобы инвестиции окупились, и как можно скорее. Метод также хорош в ситуации, когда инвестиции сопряжены с высокой степенью риска, поэтому чем короче срок окупаемости, тем менее рискованным является проект. Такая ситуация характерна для отраслей или видов деятельности, которым присуща большая вероятность достаточно быстрых технологических изменений.

Широкое использование показателя срока окупаемости обусловлено следующими его положительными качествами:

— легкостью расчета;

— достаточной простотой для понимания;

— приемлемостью в качестве субъективного критерия в оценке проектного риска: при большом сроке окупаемости можно говорить о значительной степени неопределенности получения ожидаемых инвестиционных результатов, в то время как окупаемость проекта в краткосрочном периоде свидетельствует об относительно низком уровне риска.

Расчет учетной нормы рентабельности инвестиций (ARR)

Этот метод имеет две характерные черты: во-первых, он не предполагает дисконтирования показателей дохода; во-вторых, доход характеризуется показателем чистой прибыли.

Алгоритм расчета: коэффициент эффективности инвестиции (Accounting Rate of Return) рассчитывается делением среднегодовой чистой прибыли (Рi) на среднюю величину инвестиций (IC). Если по истечении срока реализации анализируемого проекта допускается наличие остаточной или ликвидационной стоимости (LC), то ее величина должна быть исключена из первоначальной суммы капитальных вложений:

Полученное значение ARR сравнивается с целевым показателем:

— или с коэффициентом рентабельности авансированного капитала Rк, рассчитываемого делением среднегодовой чистой прибыли предприятия на общую сумму средств, авансированных в его деятельность (итог среднего баланса-нетто);

— или с минимально приемлемым уровнем эффективности инвестиций по данному проекту.

Проекты, имеющие ARR больше целевого показателя, принимаются к реализации. Варианты с меньшей рентабельностью, чем целевая, отвергаются.

Данное утверждение обосновывается следующим. Допустим, компания имеет уровень рентабельности авансированного капитала Rк 1,4, или 140%. В этом случае на 1 руб. вложенного (авансированного) капитала предприятие получает 1 руб. 40 коп. прибыли. Другими словами, чистая прибыль предприятия на 40% превышает затраты по ее получению.

Компании предложили участвовать в инвестиционном проекте с условием, что его рентабельность оценивается на уровне 1,2, или 120%. Стоит ли руководству принимать такое предложение? Очевидно, что не стоит, поскольку проект принесет меньший уровень дохода, чем имеет компания, осуществляя обычную деятельность (ARR < Rк). В подтверждение этого вывода также свидетельствует и то, что в случае финансирования инвестиционного проекта, во-первых, необходимо средства отвлекать из оборота; во-вторых, следует учесть риск неполучения ожидаемого дохода и т.д.

В том случае, когда рентабельность инвестиционного проекта ожидается выше рентабельности авансированного капитала (ARR > Rк), предприятию осуществлять инвестиции выгодно.

Данный метод также имеет ряд недостатков:

• Учетная норма рентабельности игнорирует временную оценку денежных вложений. В частности, метод не делает различия между проектами с одинаковой суммой среднегодовой прибыли, но различным ее распределением по годам.

• Для исчисления ARR используется бухгалтерская прибыль, в то время как в процессе долгосрочного инвестирования более обоснованными являются решения, принятые на основе анализа денежного потока.

Пример 4.8. Инвестор оценивает два взаимоисключающих проекта, требующих одинаковый объем инвестиций в размере 5 млн руб. Предусматривается начисление амортизации прямолинейным методом в размере 1 млн руб.

Исходные данные о прогнозируемом поступлении доходов представлены ниже (табл. 4.12).

Таблица 4.12

Данные о прогнозируемом поступлении доходов, млн руб.

| Год | Проект А | Проект Б | ||

| денежный поток | прибыль | денежный поток | прибыль | |

Средние инвестиционные затраты: 5 млн руб. ÷ 2 = 2,5 млн руб.

Средняя годовая прибыль каждого проекта: 12 млн руб. ÷ 3 = 4 млн руб.

Учетная норма рентабельности составит: ARR = 4 ÷ 2,5 = 1,6.

Из расчета можно сделать вывод о том, что проекты А и Б по критерию ARR равнозначны. Однако очевиден тот факт, что инвестор предпочтет проект А, так как наибольшая часть денежных доходов по нему генерируется в первый год.

Расчет коэффициента сравнительной экономической эффективности (Кэ)

Другим не менее распространенным показателем, используемым в инвестиционной практике отечественных промышленных компаний, является коэффициент сравнительной экономической эффективности (Кэ). Расчет Кэ осуществляется по следующей формуле:

,

,

где С1, С2 − себестоимость продукции до и после осуществления капитальных вложений;

К1, К2 − объем капиталовложений по старым и планируемым к вводу активам.

Этот показатель можно использовать для обоснования инвестиционных мероприятий по замене изношенного и морально устаревшего оборудования (К1) более производительными новыми основными фондами (К2). Предполагается, что при этом себестоимость продукции на старом оборудовании будет больше, чем на новых основных фондах (С1 > С2), а объем старых капиталовложений будет меньше новых инвестиций (К2 > К1). При этом следует помнить о недопустимости ухудшения качественных и основных функциональных характеристик продукции, выпускаемой с использованием новой техники.

Для принятия оптимальных инвестиционных решений, согласованных с положениями инвестиционной политики хозяйствующего субъекта, принято сравнивать значение Кэ с нормативной величиной эффективности Эн. Под нормативным показателем эффективности Эн понимают или значение цены инвестированного в проект капитала, или минимально приемлемую ставку рентабельности в соответствии с инвестиционной политикой организации.

Как правило, нормативный коэффициент эффективности долгосрочных инвестиций меньше или равен коэффициенту сравнительной экономической эффективности (Ен ≤ Кэ). Если существует проблема выбора взаимоисключающих проектов, то принимается вариант с наибольшим Кэ, превышающим норматив.

Пример 4.9.Необходимо обосновать замену физически и морально устаревшего оборудования новым, более производительным, если известно, что нормативный показатель эффективности капитальных вложений для данной коммерческой организации установлен в размере 15% (табл. 4.13).

Таблица 4.13

Данные для расчета, тыс. руб.

| Исходные данные | Оборудование | |

| старое | новое | |

| Затраты на приобретение и установку | — | |

| Капитальный ремонт | — | |

| Себестоимость продукции |

Кэ = (75000 − 7000) / (12000 − 9500) = 0,20 (20%).

Итак, поскольку значение коэффициента сравнительной экономической эффективности выше нормативного, замена оборудования целесообразна.

В качестве недостатков этого метода расчета можно привести следующие:

— этот метод не принимает в расчет уровень производительности, срок полезного использования и уровень моральной годности оборудования;

— игнорируется временная ценность денежных вложений;

— расчет данного критерия производится с использованием учетных данных вместо денежных потоков;

— отсутствует свойство аддитивности.

Ни один из перечисленных критериев сам по себе не является достаточным для принятия решения о финансировании проекта. Решение об инвестировании средств в проект должно приниматься с учетом значений всех перечисленных критериев и интересов всех участников инвестиционного проекта.

§

Создание и функционирование любого предприятия упрощенно представляют собой процесс инвестирования финансовых ресурсов на долгосрочной основе с целью извлечения прибыли. Процесс управления активами, направленный на возрастание прибыли, характеризуется в финансовом менеджменте категорией леверидж. В буквальном понимании леверидж означает небольшую силу (рычаг), с помощью которой можно перемещать довольно тяжелые предметы.

Леверидж — некоторый фактор, небольшое изменение которого может привести к существенному изменению результативных показателей.

Существуют три вида левериджа, определяемые путем перекомпоновки и детализации статей Отчета о прибылях и убытках.

Логика такой перегруппировки заключается в следующем. Чистая прибыль представляет собой разницу между выручкой и расходами двух типов — производственного и финансового характера. Они не взаимозаменяемы, однако величиной и долей каждого из этих типов расходов можно управлять. Подобное понимание факторной структуры прибыли является исключительно важным в условиях рыночной экономики и свободы в финансировании предприятия с помощью кредитов коммерческих банков, значительно различающихся по предлагаемым ими процентным ставкам.

Величина чистой прибыли зависит от многих факторов. С позиции финансового управления деятельностью предприятия на нее оказывают влияние: а) то, насколько рационально использованы предоставленные предприятию финансовые ресурсы; б) структура источников средств.

Первый момент находит отражение в объеме и структуре основных и оборотных средств и эффективности их использования. Основными элементами себестоимости продукции являются переменные и постоянные расходы, причем соотношение между ними может быть различным и определяется технической и технологической политикой, выбранной на предприятии. Изменение структуры себестоимости может существенно повлиять на величину прибыли. Инвестирование в основные средства сопровождается увеличением постоянных расходов и, теоретически, уменьшением переменных расходов. Однако зависимость носит нелинейный характер, поэтому найти оптимальное сочетание постоянных и переменных расходов нелегко. Эта взаимосвязь и характеризуется категорией производственного левериджа. Его уровень тем выше, чем выше доля постоянных расходов.

Производственный леверидж — потенциальная возможность влиять на валовой доход путем изменения структуры себестоимости и объема выпуска.

Второй момент находит отражение в соотношении собственных и заемных средств как источников долгосрочного финансирования, целесообразности и эффективности использования последних. Использование заемных средств связано для предприятия с определенными издержками. Каково должно быть оптимальное сочетание между собственными и привлеченными долгосрочными финансовыми ресурсами, как оно повлияет на прибыль? Эта взаимосвязь характеризуется категорией финансового левериджа.

Финансовый леверидж — потенциальная возможность влиять на прибыль предприятия путем изменения объема и структуры долгосрочных пассивов.

Исходным в данной схеме является производственный леверидж, представляющий собой взаимосвязь между совокупной выручкой предприятия, его валовым доходом и расходами производственного характера. К последним относятся совокупные расходы предприятия, уменьшенные на величину расходов по обслуживанию внешних долгов. Финансовый леверидж характеризует взаимосвязь между чистой прибылью и величиной доходов до выплаты процентов и налогов (валового дохода).

Обобщающей категорией является производственно-финансовый леверидж, для которого характерна взаимосвязь трех показателей: выручка, расходы производственного и финансового характера и чистая прибыль.

§

ТЕМА 23. ФИНАНСОВЫЙ ЛЕВЕРИДЖ: МЕТОДИКА РАСЧЕТА И ПРАКТИЧЕСКОЕ ПРИМЕНЕНИЕ

Возьмем два предприятия.

У предприятия А: актив — 1000 тыс. руб.; пассив — 1000 тыс. руб. собственных средств.

У предприятия Б: актив — 1000 тыс. руб.; пассив — 500 тыс. руб. собственных средств и 500 тыс. руб. заемных средств (кредитов и займов).

Прибыль от реализации (нетто-результат эксплуатации инвестиций у обоих предприятий одинаковый): 200 тыс. руб.

*В данном расчете к источникам относят сумму собственных средств относят итог III раздела все заемные средства без кредиторской задолженности. Актив принимают равным пассиву.

Если эти предприятия не платят налогов, находясь в своеобразном «налоговом раю», то выходит, что предприятие А получает 200 тыс. руб. исключительно благодаря эксплуатации собственных средств, которые покрывают весь актив. Рентабельность (отдача) собственных средств предприятия А составит:

ROE = 200 тыс. руб. / 1000 тыс. руб. х 100% = 20%.

Предприятие Б из тех же самых 200 тыс, руб. должно сначала выплатить проценты по задолженности, а также, возможно, понести дополнительные расходы, связанные со страхованием залога и т. п. При условной средней процентной ставке 15 процентов эти финансовые издержки составят 75 тыс. руб. (15% от 500 тыс. руб.).

Чистый доход 200 – 75 = 125

Рентабельность собственных средств (РСС) предприятия Б будет, таким образом, равна

125 тыс. руб. / 500 тыс. руб. х 100% = 25%.

Итак, при одинаковой экономической рентабельности в 20% налицо различная рентабельность собственных средств, получаемая в результате иной структуры финансовых источников. Эта разница в пять процентных пунктов и есть уровень эффекта финансового рычага (ЭФР).

Эффект финансового рычага – это приращение к рентабельности собственных средств, получаемое благодаря использованию кредита, несмотря на его платность.

Введем в расчеты налогообложение прибыли по условной ставке 30% (одна треть).

По логике вещей, должны получиться принципиально такие же результаты, как и при расчетах для «налогового рая», ведь и проценты за кредит, и налоги составляют обязательные изъятия (платежи) из наработанного предприятием экономического эффекта.

| Показатель | А | Б |

| Результат эксплуатации инвестиций, тыс. руб. | ||

| — Финансовые издержки по заемным средствам | — | |

| = Прибыль, подлежащая налогообложению | ||

| — Налог на прибыль (ставка 1/3) | ||

| = Чистая прибыль | ||

| Рентабельность собственного капитала ROE | 133 / 1000 = 0,133 (13,3%) | 83 / 500 = 0,166 (16,6%) |

У предприятия Б чистая рентабельность собственных средств на 3,3 процентного пункта выше, чем у предприятия А, только лишь за счет иной финансовой структуры пассива.

ЭФФЕКТ ФИНАНСОВОГО РЫЧАГА = 16,6 – 13,3 = 3,3%

Налогообложение «срезало» эффект финансового рычага на одну треть, т.е. на единицу минус ставка налогообложения прибыли.

Предприятие, использующее только собственные средства, ограничивает их рентабельность примерно двумя третями экономической рентабельности: РСС = 2/3 ЭР.

Например, если ставка налога на прибыль 20%, т.е. 1/ 5, то РСС = 4/5 ЭР

| Показатель | А | Б |

| Результат эксплуатации инвестиций, тыс. руб. | ||

| — Финансовые издержки по заемным средствам | — | |

| = Прибыль, подлежащая налогообложению | ||

| — Налог на прибыль (ставка 1/5) | ||

| = Чистая прибыль | ||

| Рентабельность собственного капитала ROE | 160 / 1000 = 0,16 (16%) | 100 / 500 = 0,2 (20%) |

Т.е. приращение 20% — 16% = 4%

Предприятие, использующее кредит, увеличивает либо уменьшает рентабельность собственных средств, в зависимости от соотношения собственных и заемных средств в пассиве и от величины процентной ставки. Тогда и возникает эффект финансового рычага:

РСС = 2/3 ЭР ЭФР.

РСС = 2/3 * 20% 3,3 = 16,6

Рассмотрим механизм действия финансового рычага. Эффект возникает из-за расхождения между экономической рентабельностью и «ценой» заемных средств — средней расчетной ставкой процента (СРСП). Иными словами, предприятие должно наработать такую экономическую рентабельность, чтобы средств хватило, по крайней мере, для уплаты процентов за кредит.

Первая составляющая эффекта финансового рычага: это ДИФФЕРЕНЦИАЛ — разница между экономической рентабельностью активов и средней расчетной ставкой процента по заемным средствам.

Вторая составляющая — ПЛЕЧО ФИНАНСОВОГО РЫЧАГА — характеризует силу воздействия финансового рычага. Это соотношение между заемными (ЗС) и собственными средствами (СС).

Соединим обе составляющие эффекта финансового рычага и получим:

ЭФФЕКТ ФИНАНСОВОГО РЫЧАГА = 2/3 ДИФФЕРЕНЦИАЛА * ПЛЕЧО ФИНАНСОВОГО РЫЧАГА

Или

ЭФР = 2/3 (ЭР — СРСП) * ЗС/СС

Проверим полученную формулу на цифрах предприятия Б:

ЭФР = 2/3 (20% — 15%) * 500тыс. руб./ 500 тыс. руб. = 3,3 %

Для второго случая ЭФР = 4/5 (20% — 15%) * 500тыс. руб./ 500 тыс. руб. = 4%.

Т. обр. формула для расчета эффекта финансового рычага примет вид:

ЭФР = (1 – ставка налогообложения прибыли) * (Ra — r) * ЗК/СК

Ra – рентабельность активов (экономическая рентабельность ЭР)

Ra = прибыль от продаж / активы

Ra = 200 / 1000 = 0,2 (20%)

r – средняя ставка по заемным средствам

Существует неразрывная связь между дифференциалом и плечом финансового рычага. При наращивании заемных средств финансовые издержки по обслуживанию долга, как правило, утяжеляют среднюю расчетную ставку процента, что ведет к сокращению дифференциала.

Например, плечо финансового рычага составит 3, т.е. ЗК/СК = 1500/500, то средняя расчетная ставка процента может возрасти, например, до 18%. Тогда

ЭФР = 2/3 (20% — 18%) * 3 = 4%.

Это лучше, чем прежние 3,3% прибавки к рентабельности собственных средств.

ЭФР вырастет за счет опоры на утроенное плечо финансового рычага. Дифференциал при этом уменьшится. А снижение дифференциала свидетельствует о том, что риск банкира увеличился.

ПРАВИЛА

1. Если новое заимствование приносит предприятию увеличение уровня эффекта финансового рычага, то такое заимствование выгодно. Но при этом необходимо внимательнейшим образом следить за состоянием дифференциала: при наращивании плеча финансового рычага банкир склонен компенсировать возрастание своего риска повышением цены своего «товара» — кредита.

2. Риск кредитора выражен величиной дифференциала: чем больше дифференциал, тем меньше риск; чем меньше дифференциал, тем больше риск.

§

Разумный финансовый менеджер не станет увеличивать любой ценой плечо финансового рычага, а будет регулировать его в зависимости от дифференциала.

Сама по себе задолженность – не благо и не зло. Она – акселератор развития предприятия и акселератор риска. Привлекая заемные средства предприятие может быстрее и масштабнее выполнить свои задачи. При этом проблема не в том, чтобы исключить финансовые риски вообще, а в том, чтобы принять рассчитанные риски в пределах дифференциала.

Анализ безубыточности или анализ издержек, прибыли и объема производства, как его иногда называют — это аналитический подход к изучению взаимосвязи между издержками и доходам при различных уровнях производства.

Анализ безубыточности используется не только для целей инвестиционного проектирования. Этот анализ полезен также для текущего управления, так как он обеспечивает информацией для принятия решения путем анализа влияния изменений в цене продукции, производстве и объемах продаж и издержках, а так же прогнозирования прибылей, убытков и потоков денежных средств.

В процессе проведения анализа безубыточности в его стандартном (классическом варианте) принимаются следующие допущения.

- Используется классификация издержек по характеру их поведения при изменении объема реализации готовой продукции. Издержки подразделяются на постоянные и переменные

- Предполагается, что вся произведенная продукция будет продана в течение планового периода времени.

- В качестве критерия для анализа принимается прибыль до выплаты налогов, а не чистая прибыль.

Точка безубыточности [break-even point] может быть определена как

- объем продаж, при котором выручка равна суммарным издержкам, или

- объем продаж, при котором маржинальный доход равен постоянным издержкам.

Линия АС отражает уровень переменных затрат организации, а линия ОД показывает величину доходов при различных объемах продаж.

Когда продукция не реализуется, совокупные издержки не равны нулю, а равны ОА. Когда объем выпуска равен Q, совокупные издержки представлены линией СQ, иначе, суммой постоянных и переменных затрат организации.

Пересечение линии совокупного дохода с линией совокупных издержек определяет точку безубыточности QВЕ, в которой совокупный доход равен совокупным издержкам. Любая разность по вертикали между линией совокупного дохода и совокупных издержек справа от точки безубыточности показывает прибыль при данном объеме производства, в то время как убытки будут отражены на графике слева от точки безубыточности, потому как в этом случае совокупные издержки превышают совокупный доход.

Расчет точки безубыточности осуществляется по формуле

QВЕ = FC / (рi − VC),

где FC – постоянные затраты,

рi – цена единицы продукции,

VC – переменные затраты на единицу продукции.

Таким образом, для того чтобы рассчитать точку безубыточности, необходимо величину постоянных издержек разделить на разницу между ценой продаж продукции и величиной переменных издержек на единицу продукции. Эта разница называется единичным вложенным доходом (unit contribution margin).

Если требуется определить объем продаж, который необходим для получения заданного значения прибыли Пз, то применяют формулу

Q = (FC Пз) / (рi − VC).

Важной характеристикой успешной работы предприятия является величина запаса безопасности (Safety Margin), которая в относительной форме определяется в виде разности между запланированным объемом реализации Qпл и точкой безубыточности:

ЗБ = (Qпл − QВЕ) / Qпл.

Чем выше этот показатель, тем безопаснее себя чувствует предприятие перед угрозой негативных изменений (уменьшения выручки или увеличения издержек).

Значение операционного рычага (Operating Leverage) показывает, во сколько раз изменяется прибыль при увеличении выручки:

ОР = Маржинальный доход / Чистая прибыль

.

Пример Рассмотрим методику анализа критических объемов продаж по двум инвестиционным проектам (табл. 1).

Таблица 1

Анализ критического объема продаж

| Показатели | Проект А | Проект Б | ||

| тыс. руб. | % | тыс. руб. | % | |

| 1. Выручка | ||||

| 2. Переменные издержки | ||||

| 3. Маржинальный доход | ||||

| 4. Постоянные издержки | ||||

| 5. Чистая прибыль (п. 1– п. 2– п. 4) | ||||

| 6. Точка безубыточности (п. 4 / п. 3) | 166,6 | |||

| 7. Запас безопасности, (п. 1– п. 6) | 333,4 | |||

| 8. Запас безопасности, [(п. 1– п. 6) / п. 1] | 66,7 | |||

| 9. Операционный рычаг (п. 3 / п. 5) | 1,5 | 4,0 |

Анализ показал, что точка безубыточности проекта А ниже по сравнению с проектом Б. Это позволяет ориентировать проекто-устроителя на финансирование проекта А, поскольку в этом случае проект обеспечивает более быстрый выход на получение прибыли.

К тому же по проекту А значение запаса безопасности выше, что является свидетельством более уверенного финансового положения инвестора в случает реализации проекта А.

Исходя из определения операционного рычага получаем, что десятипроцентное увеличение объема продаж приводит в случае реализации проекта А к увеличению прибыли на 15 %, а в случае реализации проекта Б − на 40 %.

Проверим это утверждение при помощи следующих расчетов.

Увеличим выручку на десять процентов, сохранив прежнюю структуру затрат (табл. 2).

Таблица 2

Анализ критического объема продаж при росте выручки на 10%

| Показатели | Проект А | Проект Б | ||

| тыс. руб. | % | тыс. руб. | % | |

| Выручка | ||||

| Переменные издержки | ||||

| Маржинальный доход | ||||

| Постоянные издержки | ||||

| Чистая прибыль |

Очевидно, что в данной ситуации второй проект является более выигрышным. По проекту Б прибыль увеличилась на 40 тыс. руб., в то время как по проекту А − на 15 тыс. руб.

Рассмотрим ситуацию с ухудшением конъюнктуры рынка и, как следствие, снижением объема продаж. Рассчитаем показатели прибыли по обоим проектам, предусмотрев десятипроцентное снижение прибыли (табл. 3).

Таблица 3

Анализ критического объема продаж

при снижении выручки на 10%

| Показатели | Проект А | Проект Б | ||

| тыс. руб. | % | тыс. руб. | % | |

| Выручка | ||||

| Переменные издержки | ||||

| Маржинальный доход | ||||

| Постоянные издержки | ||||

| Чистая прибыль |

В данной ситуации проект А является предпочтительнее, поскольку обеспечивает снижение прибыли меньшими темпами (на 15 тыс. руб.) по сравнению с проектом Б (на 40 тыс. руб.).

Таким образом, проект с большей величиной операционного рычага больше рискует в случае ухудшения рыночной конъюнктуры, и в то же время он имеет преимущества в случае ее улучшения. Этот факт является лишним напоминанием о том, что предприятие должно оперативно ориентироваться в рыночной ситуации и регулировать структуру издержек соответствующим образом.

§

- Характеристика наличия и оборачиваемости оборотных активов

- Политика предприятия в управлении оборотными активами

1. Характеристика наличия и оборачиваемости оборотных активов

Оборотный капитал —это финансовые ресурсы, вложенные в объекты, использование которых осуществляется фирмой либо в рамках одного воспроизводственного цикла, либо в рамках относительно короткого календарного периода времени (как правило, не более одного года).

Чистый оборотный капитал определяется как разность между текущими активами (оборотными средствами) и текущими обязательствами (кредиторской задолженностью) и показывает, в каком размере текущие активы покрываются долгосрочными источниками средств. Аналог этого показателя — величина собственных оборотных средств.

Оборотные средства предприятия — это оборотные производственные фонды и фонды обращения. Совокупность названных фондов образует оборотные средства (оборотный капитал) и обеспечивает текущие потребности предприятия, связанные с процессом воспроизводства. При этом оборотные средства в денежной форме последовательно принимают различные функциональные формы — материальную, производительную и товарную. Сменой товарной формы на денежную производственный цикл возвращается к исходной точке, и процесс повторяется.

Оборотные производственные фонды включают:

· производственные запасы – сырье и материалы, покупные полуфабрикаты, комплектующие изделия, конструкции и детали, топливо, горючее и смазочные материалы, тару и тарные материалы, запасные части для ремонтов собственного оборудования, строительные материалы, прочие материалы, малоценные и быстроизнашивающиеся предметы, молодняк животных на откорме и, наконец, в необходимых случаях материалы, переданные в переработку на сторону сырье, материалы, покупные полуфабрикаты, топливо и другие аналогичные материальные ценности;

· незавершенное производство, полуфабрикаты собственного изготовления;

· расходы будущих периодов, т. е. затраты, производимые авансом, например, на проектирование новых видов продукции и освоение их выпуска.

Многие виды оборотных производственных фондов в процессе производства изменяют свою натурально-вещественную форму, преобразуясь в продукт труда, а некоторые, такие как топливо, электроэнергия, — поглощаются продуктом, утрачивая свою вещественность.

Фонды обращения включают в свой состав

· готовую продукцию, находящуюся на складах предприятия и в процессе реализации,

· денежные средства на счетах в банках или в кассе и средства в расчетах

· краткосрочные финансовые вложения(облигации и другие ценные бумаги; депозиты; займы, предоставленные контрагентам фирмы; векселя, выданные клиентам, и т. п.), которые могут быть источником дополнительного дохода фирмы — владельца указанных финансовых вложений.

Состав краткосрочных финансовых вложений, средств в расчетах и денежных средств, числящихся на балансе фирмы, практически не зависит от профиля основной деятельности фирмы (производственного или торгово-посреднического характера деятельности). Состав же материально-вещественных элементов имущества фирм значительно изменяется в зависимости от вида деятельности. Так, если основная деятельность фирмы носит производственный характер, то наиболее существенную часть запасов имущества будут представлять запасы производственного характера и запасы готовой продукции. В снабженческой, торгово-посреднической фирме большую долю имущественных запасов будут составлять товары, предназначенные для реализации.

Фонды обращения не участвуют в процессе производства, они обслуживают процесс обращения товаров. Денежная форма, которую принимают оборотные средства на последней стадии из кругооборота, одновременно является и начальной стадией нового оборота.

Оборотные средства, участвуя в процессе производства и обращения, призваны обеспечить непрерывность воспроизводственного цикла на предприятии, который каждый раз начинается с денежных средств, авансируемых в текущие запасы и затраты на производство и реализацию изготовленной продукции.

Принято деление оборотного капитала на нормируемый и ненормируемый,которое необходимо крупным и средним по размерам фирмам потому, что расчеты потребности в оборотном капитале, требуемом для обеспечения нормального хода воспроизводственного процесса, могут делаться как на основании технико-экономических расчетов (потребность в сырье и материалах, запасы готовых изделий), так и по данным учета, статистики и экспертных оценок (в части дебиторской задолженности, например).

Источниками образования элементов оборотного капитала являются во всех случаях финансовые ресурсы. В их составе выделяют собственные средства(входящие в состав уставного капитала, специальных фондов и образуемые за счет прибыли), заемные и привлеченные средства —банковские кредиты, коммерческий кредит, кредиторскую задолженность поставщикам, привлеченные средства юридических и физических лиц (депозиты, реализованные сторонним лицам облигации, выданные векселя и пр).

Наличие оборотного капитала, имеющегося в распоряжении фирмы, может быть рассчитано как по состоянию на определенную дату (обычно отчетной датой является последний день соответствующего квартала), так и в среднем за истекший отчетный период. Такие показатели могут быть определены как по всему оборотному капиталу фирмы в целом, так и по отдельным составляющим этот капитал элементам или их группам.

Наличие оборотного капитала по состоянию на отчетную дату определяется непосредственно по данным бухгалтерского баланса или более детально по данным бухгалтерского синтетического и аналитического учета (по счетам и субсчетам плана счетов бухгалтерского учета).

Если исходить из того, что потребности оперативного управления любой фирмой требуют ежемесячного подведения итогов ее деятельности (хотя отчетность по месяцам фирмой может и не представляться), то средний остаток (Оср) оборотного капитала за данный месяц проще всего определить как полусумму остатков на начало (Он) и конец (Ок) этого месяца, т. е. по формуле

Оср = (Ок Он) / 2

Применение этой формулы эквивалентно принятию гипотезы о равномерном (линейном) изменении остатков соответствующих элементов оборотного капитала в течение всего месяца (если исходить из данных квартальной отчетности, то в приведенной выше формуле в числителе будут учтены данные об остатках на начало (Он) и конец (Ок) отчетного квартала).

Если возникает необходимость определить средние остатки оборотного капитала за период времени, включающий несколько равных по продолжительности отрезков (например, за год по данным об остатках на начало и конец каждого квартала), то используется формула средней хронологической простой:

Он/2 О1 О2 О3 О к/2

Оср = ———————————————

N –1

Так, например, имеются следующие данные о наличии обротного капитала фирмы на каждую отчетную дату:

отчетная дата года 1.01. 1.04. 1.07. 1.10. 1.01.

остаток оборотного капитала, млн. руб. 240 280 260 290 300

Средний годовой остаток оборотного капитала фирмы составит:

240/2 280 260 290 300/2 = 275 млн. руб.

5 –1

На практике нередки случаи, когда расчет среднего остатка оборотного капитала (как и всего имущества фирмы) необходимо производить по данным отчетности за периоды времени различной продолжительности. Например, расчет налогооблагаемой базы при определении сумм налога на имущество ведется за I квартал, полугодие, девять месяцев и, наконец, за год в целом. В этом случае необходимо использовать формулу средней хронологической взвешенной, причем взвешивание данных о средних остатках за каждый период производится с учетом его продолжительности.

Пример, используем приведенные выше данные о наличии оборотного капитала. По этим данным средний остаток оборотного капитала за первое полугодие составляет 265 млн. руб. [(240/2 280 260/2) : 2], а за III квартал — 275 млн. руб. [(260 290) : 2]. Отсюда средний остаток оборотного капитала за период с начала года по 30 сентября (9 месяцев) составит 268,3 млн. руб. [(265 • 6 275 • 3) : 9].

Расчет среднего остатка по исходным данным того же примера за 9 месяцев даст тот же результат — 268,3 млн. руб. [(240/2 280 260 290/2) : (4 — 1)].

Изменение остатков оборотного капитала в целом и по его отдельным составляющим (элементам) происходит вследствие того, что имеющиеся в начале производственного цикла запасы непрерывно потребляются в процессе производства, а их возобновление, необходимое для обеспечения непрерывности производственного процесса, происходит за счет финансовых ресурсов, образующихся в результате реализации продукции. В этом, собственно говоря, и состоит смысл понятия цикла оборота оборотного капитала, в начале которого потребление из уже имеющегося запаса, а в конце — возмещение.

В силу сказанного при анализе на фирме процессов производства и условий, его обеспечивающих, кроме показателей, характеризующих наличие (средние остатки) оборотного капитала и выручки от реализации (В), используются показатели, характеризующие скорость оборота оборотного капитала и его элементов.

Простейшим из показателей такого рода является коэффициент оборачиваемости оборотного капитала,равный частному от деления стоимости реализованной продукции (выручки от реализации) за данный период (В) на средний остаток оборотного капитала за тот же период (Оср):

Коб = В / Оср

Преимущество этого показателя в предельной простоте расчета и ясности содержания. Так, если выручка от реализации составила за год 2 млн. руб., а средний остаток оборотного капиталa фирмы — 400 тыс. руб., то коэффициент оборачиваемости оборотного капитала Коб = 2000/400 = 5 раз. Это означает, что за год каждый рубль, вложенный в оборотный капитал фирмы, совершил 5 оборотов.

Отсюда легко определяется и показатель средней продолжительности одного оборота в днях.Особенность этого показателя то сравнению с коэффициентом оборачиваемости в том, что он

не зависит от продолжительности того периода, за который был вычислен. Например, 2 оборотам средств в каждом квартале года будут соответствовать 8 оборотов в год при неизменной продолжительности одного оборота в днях.

В практике финансовых расчетов при исчислении показателей оборачиваемости для некоторого их упрощения принято считать продолжительность любого месяца, равную 30 дням, любого квартала — 90 дням и года — 360 дням. Продолжительность же оборота в днях всегда может быть исчислена по формуле

Д = Т / Коб

где Коб— коэффициент оборачиваемости;

Т — продолжительность периода, за который определяются показатели, дней (Т = 30; 90; 360).

После подстановки в формулу соответствующих величин получим для определения продолжительности оборота в днях (Д) развернутое выражение, связывающее все исходные величины:

Д = (Т * Оср) / В

В рассмотренном выше примере имеем: Д = 360 : 5 = 72 дня (иначе 360 • 400 : 2000 = 72). Т.е. продолжительность одного оборота составляет 72 дня.

Из приведенной формулы вытекает, что в нее включен еще один показатель, характеризующий скорость оборота оборотного капитала, — среднесуточный оборот капитала(среднедневная выручка от реализации — В/Т = Вср), что позволяет определить продолжительность оборота в днях:

Д = 0ср / Вср

Чем короче период оборачиваемости оборотных активов, тем лучше для финансового состояния предприятия. Скорость оборота в значительной степени зависит от ритмичности производства и поставок, наличия платежеспособного спроса и других факторов, обеспечивающих осуществление воспроизводственного цикла с относительно меньшей потребностью в оборотных активах в форме материальных запасов, средств в расчетах и денежных средств.

И наоборот, если низок платежеспособный спрос на продукцию (работы, услуги) предприятия или если за реализованные товары недостаточно быстро поступают денежные средства, т. е. растет дебиторская задолженность, то оборачиваемость оборотных активов замедляется: готовая продукция лежит на складах, средства

«заморожены» в расчетах. Нарушается баланс между текущими денежными поступлениями от реализации и необходимыми платежами предприятия, подвергается риску его платежеспособность, растет его кредиторская задолженность. В ряде случаев в такой ситуации предприятие вынуждено обращаться за кредитом, условия получения которого напрямую зависят от платежеспособности заемщика.

Еще один показатель — коэффициент закрепления оборотного капитала.

Кз = О ср / В

Этот коэффициент — величина, обратная коэффициенту оборачиваемости

К3= 1 / Коб,

а его экономический смысл в том, что он характеризует сумму среднего остатка оборотного капитала, приходящуюся на один рубль выручки от реализации.

В рассмотренном примере К3 = 400/2000 = 0,20 руб,/руб. Эту величину можно интерпретировать следующим образом: на один рубль выручки от реализации продукции в среднем за рассматриваемый период приходилось 20 коп. стоимости запасов оборотного капитала.

2. Политика предприятия в управлении оборотными активами

Ритмичность воспроизводственного процесса, эффективность использования всех его элементов (основных средств, рабочей силы) зависят от обеспеченности предприятия оборотными средствами. Недостаток оборотных средств приводит к простоям, а следовательно, снижению объема реализации и прибыли от реализации. Излишек оборотных средств напрямую приводит к замедлению их оборачиваемости, т. к. избыточная часть этих средств не участвует в кругообороте. В этом случае, если излишние материальные запасы являются ликвидными, целесообразно их реализовать, а полученные денежные средства использовать для инвестиций либо в ценные бумаги, либо в проекты.

Основные характеристики оборотных средств — их ликвидность, объем и структура.

В процессе производственной деятельности происходит постоянная трансформация отдельных элементов оборотных средств. Предприятие покупает сырье и материалы, производит продукцию, затем продает ее, как правило, в кредит, в результате образуется дебиторская задолженность, которая через некоторый промежуток времени превращается в денежные средства. Т.е. это кругооборот средств.

Циркуляционная природа текущих активов имеет ключевое значение в управлении оборотным капиталом. Текущие активы различаются по степени ликвидности, т. е. по их способности трансформироваться в денежные средства, обладающие абсолютной ликвидностью. Денежные эквиваленты наиболее близки по степени ликвидности к денежным средствам. Ликвидность дебиторской задолженности уже может ощутимо варьировать. Наименее ликвидны материально-производственные запасы; из них готовая продукция более ликвидна, чем сырье и материалы.

С позиции повседневной деятельности важнейшей финансово-хозяйственной характеристикой предприятия является его ликвидность, т. е. способность вовремя оплачивать краткосрочную кредиторскую задолженность. Для любого предприятия достаточный уровень ликвидности является одной из важнейших характеристик стабильности хозяйственной деятельности. Потеря ликвидности чревата не только дополнительными издержками, но и периодическими остановками производственного процесса.

Что касается объема и структурыоборотных средств, то они в значительной степени определяются отраслевой принадлежностью. Так, предприятия сферы обращения имеют высокий удельный вес товарных запасов, у финансовых корпораций обычно наблюдается значительная сумма денежных средств и их эквивалентов. Прямой связи между оборотными средствами и кредиторской задолженностью нет, однако считается, что у нормально функционирующего предприятия текущие активы должны превышать текущие обязательства.

Величина оборотных средств определяется не только потребностями производственного процесса, но и случайными факторами. Поэтому принято подразделять оборотный капитал на постоянный и переменный.

В теории финансового менеджмента существуют две основные трактовки понятия «постоянный оборотный капитал».

1) постоянный оборотный капитал(или системная часть текущих активов) представляет собой ту часть денежных средств, дебиторской задолженности и производственных запасов, потребность в которых относительно постоянна в течение всего операционного цикла. Это усредненная, например, по временному параметру, величина текущих активов, находящихся в постоянном ведении предприятия.

2) Согласно второй трактовке постоянный оборотный капитал может быть определен как минимум текущих активов, необходимый для осуществления производственной деятельности. Этот подход означает, что предприятию для осуществления своей деятельности необходим некоторый минимум оборотных средств, например постоянный остаток денежных средств на расчетном счете, некоторый аналог резервного капитала. В дальнейшем изложении материала мы будем придерживаться второй трактовки.

Категория переменного оборотного капитала(или варьирующей части текущих активов) отражает дополнительные текущие активы, необходимые в пиковые периоды или в качестве страхового запаса. Например, потребность в дополнительных производственно-материальных запасах может быть связана с поддержкой высокого уровня продаж во время сезонной реализации. В то же время по мере реализации возрастает дебиторская задолженность. Добавочные денежные средства необходимы для оплаты поставок сырья и материалов, а также трудовой деятельности, предшествующих периоду высокой деловой активности.

Целевой установкой политики управления оборотным капиталом является определение объема и структуры текущих активов, источников их покрытия и соотношения между ними, достаточного для обеспечения долгосрочной производственной и эффективной финансовой деятельности предприятия. Взаимосвязь данных факторов и результатных показателей достаточно очевидна. Хроническое неисполнение обязательств перед кредиторами может привести к разрыву экономических связей со всеми вытекающими отсюда последствиями.

Соотношение уровня риска и величины оборотного капитала:

риск

Низкий Средний Высокий Уровень чистого оборотного капитала

Если денежные средства, дебиторская задолженность и производственно-материальные запасы поддерживаются на относительно низких уровнях, то вероятность неплатежеспособности или нехватки средств для осуществления рентабельной деятельности велика. На графике видно, что с ростом величины чистого оборотного капитала риск потери ликвидности уменьшается. Безусловно, взаимосвязь имеет более сложный вид, поскольку не все текущие активы в равной степени положительно влияют на уровень ликвидности. Можно сформулировать простейший вариант управления оборотными средствами, сводящий к минимуму риск потери ликвидности: чем больше превышение текущих активов над текущими обязательствами, тем меньше степень риска; таким образом, нужно стремиться к наращиванию чистого оборотного капитала.

Совершенно иной вид имеет зависимость между прибылью и уровнем оборотного капитала.

прибыль

Низкий средний высокий уровень оборотного капитала

При низком уровне оборотного капитала производственная деятельность не поддерживается должным образом, отсюда — возможная потеря ликвидности, периодические сбои в работе и низкая прибыль. При некотором оптимальном уровне оборотного капитала прибыль становится максимальной. Дальнейшее повышение величины оборотных средств приведет к тому, что предприятие будет иметь в распоряжении временно свободные, бездействующие текущие активы, а также излишние издержки финансирования, что повлечет снижение прибыли. В связи с этим сформулированный выше вариант управления оборотными средствами, связанный со снижением риска ликвидности, не совсем верен.

Таким образом, политика управления оборотным капиталом должна обеспечить поиск компромисса между риском потерь ликвидности и эффективностью работы. Это сводится к решению двух важных задач.

1. Обеспечение платежеспособности. Такое условие отсутствует, если предприятие не в состоянии оплачивать счета, выполнять обязательства и, возможно, объявит о банкротстве. Предприятие, не имеющее достаточного уровня оборотного капитала может столкнуться с риском неплатежеспособности.

2. Обеспечение приемлемого объема, структуры и рентабельности активов. Известно, что различные уровни разных текущих активов по-разному воздействуют на прибыль. Например, высокий уровень производственно-материальных запасов потребует соответственно значительных текущих расходов, в то время как широкий ассортимент готовой продукции в дальнейшем может способствовать повышению объемов реализации и увеличению доходов. Каждое решение, связанное с определением уровня денежных средств, дебиторской задолженности и производственных запасов, должно быть рассмотрено как с позиции рентабельности данного вида активов, так и с позиции оптимальной структуры оборотных средств.

Поиск путей достижения компромисса между прибылью, риском потери ликвидности и состоянием оборотных средств и источников их покрытия предполагает знакомство с различными видами риска, нашедшими отражение в теории финансового менеджмента.

Левосторонний риск — риск потери ликвидности или снижения эффективности, обусловленный изменениями в текущих активах, поскольку эти активы размещены в левой части баланса.

Правосторонний риск – риск потери ликвидности, обусловленный изменениями в обязательствах.

Можно выделить следующие явления, потенциально несущие в себе левосторонний риск.

1. Недостаточность денежных средств. Предприятие должно иметь денежные средства для ведения текущей деятельности, на случай непредвиденных расходов и на случай вероятных эффективных капиталовложений. Нехватка денежных средств в нужный момент связана с риском прерывания производственного процесса, возможным невыполнением обязательств либо с потерей возможной дополнительной прибыли.

2. Недостаточность собственных кредитных возможностей. Этот риск связан с тем, что при продаже товаров в кредит покупатели могут оплатить их в течение нескольких дней или даже месяцев, в результате чего на предприятии образуется дебиторская задолженность. С позиции финансового менеджмента дебиторская задолженность имеет двоякую природу. С одной стороны, «нормальный» рост дебиторской задолженности свидетельствует об увеличении потенциальных доходов и повышении ликвидности. С другой стороны, предприятие может «вынести» не всякий размер дебиторской задолженности, поскольку неоправданная дебиторская задолженность представляет собой иммобилизацию собственных оборотных средств, а превышение ею некоторого предела может привести также к потере ликвидности и даже остановке производства.

3. Недостаточность производственных запасов. Предприятие должно располагать достаточным количеством сырья и материалов для проведения эффективного процесса производства; готовой продукции должно хватать для выполнения всех заказов и т.д. Неоптимальный объем запасов связан с риском дополнительных издержек или остановки производства.

4. Излишний объем текущих активов. Поскольку величина активов прямо связана с издержками финансирования, то поддержание излишних активов сокращает доходы. Возможны различные причины образования излишних активов: неходовые и залежалые товары, привычка «иметь про запас» и др. Известны и некоторые специфические причины. Например, транснациональные корпорации нередко сталкиваются с проблемой переброски неэффективно используемых оборотных средств из одной страны в другую, что приводит к появлению «замороженных» активов.

К наиболее существенным явлениям, потенциально несущим в себе правосторонний риск, относятся следующие.

1. Высокий уровень кредиторской задолженности. Когда предприятие приобретает производственно-материальные запасы в кредит, образуется кредиторская задолженность с определенными сроками погашения. Возможно, что предприятие купило запасов в большем количестве, чем ему необходимо в ближайшем будущем, и, следовательно, при значительном размере кредита и с бездействующими чрезмерными запасами предприятие не будет иметь достаточный запас денежных средств, чтобы оплатить счета, что, в свою очередь, ведет к невыполнению обязательств.

2. Неоптимальное сочетание между краткосрочными и долгосрочными источниками заемных средств. Источником покрытия текущих активов является как краткосрочная кредиторская задолженность, так и постоянный капитал. Несмотря на то, что долгосрочные источники, как правило, дороже, в некоторых случаях именно они могут обеспечить меньший рост ликвидности и большую суммарную эффективность. Искусство сочетания различных источников средств является сравнительно новой проблемой для большинства российских менеджеров.

3. Высокая доля долгосрочного заемного капитала. В стабильно функционирующей экономике этот источник средств является сравнительно дорогим. Относительно высокая доля его в общей сумме источников средств требует и больших расходов по его обслуживанию, т.е. ведет к уменьшению прибыли. Т.обр. чрезмерная краткосрочная кредиторская задолженность повышает риск потери ликвидности, а чрезмерная доля долгосрочных источников — риск снижения рентабельности. Безусловно, картина может меняться при некоторых обстоятельствах — инфляция, специфические или льготные условия кредитования и др.

В теории финансового менеджмента разработаны различные, варианты воздействия на уровни рисков:

1. Минимизация текущей кредиторской задолженности. Этот подход сокращает возможность потери ликвидности. Однако такая стратегия требует использования долгосрочных источников и собственного капитала для финансирования большей части оборотного капитала.

2. Минимизация совокупных издержек финансирования. В этом случае ставка делается на преимущественное использование краткосрочной кредиторской задолженности как источника покрытия активов. Этот источник самый дешевый, вместе с тем для него характерен высокий уровень риска невыполнения обязательств в отличие от ситуации, когда финансирование текущих активов осуществляется преимущественно за счет долгосрочных источников.

3. Максимизация полной стоимости фирмы. Эта стратегия включает процесс управления оборотным капиталом в общую финансовую стратегию фирмы. Суть ее состоит в том, что любые решения в области управления оборотным капиталом, способствующие повышению «цены» предприятия, следует признать целесообразными.

Одна из важнейших характеристик в управлении оборотными активами — оценка финансового цикла. Финансовый цикл, или цикл обращения денежной наличности, представляет собой время, в течение которого денежные средства отвлечены из оборота. Основные этапы обращения денежных средств в ходе производственной деятельности представлены на рис.

Размещение Поступление сырья и Продажа готовой Получение платежа заказа на сырье сопроводит. документов продукции от покупателя

Производственный процесс Период обращения

дебиторской з-сти

Период обращения

кредиторской з-сти

Операционный цикл

Финансовый цикл

Логика представленной схемы заключается в следующем. Операционный цикл характеризует общее время, в течение которого финансовые ресурсы отвлечены в создание запасов и дебиторской задолженности. Поскольку предприятие оплачивает счета поставщиков с временным лагом, время, в течение которого денежные средства отвлечены из оборота, т. е. финансовый цикл, меньше на среднее время обращения кредиторской задолженности. Сокращение операционного и финансового циклов в динамике рассматривается как положительная тенденция. Если сокращение операционного цикла может быть сделано за счет ускорения производственного процесса и оборачиваемости дебиторской задолженности, то финансовый цикл может быть сокращен как за счет данных факторов, так и за счет некоторого некритического замедления оборачиваемости кредиторской задолженности.

Таким образом, продолжительность финансового цикла (ПФЦ) в днях оборота рассчитывается по формуле

ПФЦ = ПОЦ — ВОК = ВОЗ ВОД — ВОК;

Средние производственные запасы

ВОЗ = ———————————————————- * Т ;

Затраты на производство продукции

Средняя дебиторская задолженность

ВОД = ————————————————— * Т;

Выручка от реализации

Средняя кредиторская задолженность

ВОК = ——————————————————— * Т

Затраты на производство продукции

Где ПОЦ — продолжительность операционного цикла;

ВОК — время обращения кредиторской задолженности;

ВОЗ — время обращения производственных запасов;

ВОД — время обращения дебиторской задолженности;

Т — длина периода, по которому рассчитываются средние показатели (как правило, 365 дней).

Сокращение производственного цикла:

· Уменьшение периода оборота запасов;

· Уменьшение периода оборота незавершенного производства;

· Уменьшение периода оборота готовой продукции

§

Долгосрочное финансирование имеет значение с позиции стратегии развития предприятия; что касается повседневной его деятельности, то ее успешность в значительной степени определяется эффективностью управления краткосрочными активами и пассивами. Проблемы финансирования оборотных активов и управление источниками средств в целом тесно взаимосвязаны. Ликвидность и приемлемая эффективность использования оборотных активов в значительной степени определяются уровнем чистого оборотного капитала. Если исходить из ситуации, что краткосрочная кредиторская задолженность не может или, по крайней мере, не должна быть постоянным источником покрытия внеоборотных активов, то очевидно, что значение этого показателя меняется от нуля до некоторой максимальной величины М. При нулевом значении показателя «чистый оборотный капитал» риск потери ликвидности достигает максимального значения; с ростом значения этого показателя риск убывает. Максимального значения М чистый оборотный капитал теоретически может достигнуть в том случае, если отсутствует краткосрочная кредиторская задолженность. В этом случае М равно стоимости оборотных активов, а риск потери ликвидности равен нулю.

В теории финансового менеджмента принято выделять различные стратегии финансирования оборотных активов в зависимости от отношения менеджера к выбору источников покрытия варьирующей их части, т.е. к выбору относительной величины чистого оборотного капитала. Известны четыре модели поведения:

- идеальная;

- агрессивная;

- консервативная;

- компромиссная.

Выбор той или иной модели стратегии финансирования сводится к выделению соответствующей доли капитала, т.е. долгосрочных источников финансирования, которая рассматривается как источник покрытия оборотных активов. Иными словами, алгоритм расчета величины чистого оборотного капитала как разницы между долгосрочными источниками в покрытие внеоборотных активов и величиной этих активов может задаваться различными балансовыми уравнениями, как раз и выражающими суть той или иной стратегии финансирования оборотных активов. Для наглядности воспользуемся также графическим представлением баланса.

Статическое и динамическое представления каждой модели приведены на рис.

Для удобства введены следующие обозначения:

ВА — внеоборотные активы;

ОА — оборотные (текущие) активы (ОА = СОА ВОA);

СОА — системная часть оборотных активов;

ВОА — варьирующая часть оборотных активов;

КО — краткосрочные обязательства;

ДО — долгосрочные обязательства;

СК — собственный капитал;

Идеальная модель (рис. 1) построена, основываясь на сути категорий «оборотные активы» и «краткосрочные пассивы» и их взаимном соответствии.

| Актив | Пассив |

| ВА | СК |

| ДО | |

| ОA | КО |

Ктл = 1, СОС = 0

Рис. 1Идеальная модель финансирования оборотных активов

Термин «идеальная» в данном случае означает не идеал, к которому нужно стремиться, а лишь сочетание активов и источников их покрытия исходя из их экономического содержания. Модель означает, что оборотные активы по величине совпадают с краткосрочными пассивами, т.е. чистый оборотный капитал равен нулю. В реальной жизни такая модель практически не встречается, поскольку очевидно, что на любом этапе своей деятельности предприятие нуждается в некоторой сумме денежных средств для поддержания текущих расходов. Кроме того, с позиции ликвидности она наиболее рискованна, поскольку при неблагоприятных условиях (например, в силу сложившихся обстоятельств необходимо рассчитаться с большей частью кредиторов единовременно) предприятие может оказаться перед необходимостью продажи части основных средств для покрыт текущей кредиторской задолженности. Суть этой стратегии состоит в том, что долгосрочный капитал используется исключительно как источник покрытия внеоборотных активов, т.е. численно совпадает с их величиной.

Наиболее реальна одна из следующих трех моделей стратегии финансирования оборотных активов, в основу которых положен посыл, что для обеспечения ликвидности как минимум внеоборотные активы и системная часть оборотных активов должны покрываться долгосрочными источниками финансирования (капиталом). Таким образом, различие между моделями определяется тем, какие источники финансирования и в каком соотношении выбираются для покрытия варьирующей части оборотных активов.

Агрессивная модель (рис. 2) означает, что собственный капитал и ДО служат источником покрытия внеоборотных активов и системной части оборотных активов, т.е. того их минимума, который необходим для осуществления хозяйственной деятельности. В этом случае чистый оборотный капитал в точности равен этому минимуму. Варьирующая часть оборотных активов в полном объеме покрывается краткосрочными пассивами.

| Актив | Пассив | |

| ВА | СК | |

| СОА | ||

| ДО | ||

| ВОА | КО |

Ктл > 1, СОС > 1

Рис. 2Агрессивная модель финансирования оборотных активов

Считается, что с позиции ликвидности эта стратегия также весьма рискованна, поскольку в реальной жизни ограничиться лишь минимумом оборотных активов невозможно. Так как постоянных источников финансирования в этом случае хватает лишь на покрытие минимума оборотных активов, в пиковый сезон у предприятия может не найтись свободных средств для финансирования дополнительных потребностей в производственных запасах. Иными словами, здесь имеет место относительно высокая текущая прибыль (поскольку затраты на поддержание текущих запасов минимальны) и высок риск потенциальных потерь от приостановки деятельности или неполучения возможных доходов при возрастании спроса на продукцию в пиковые периоды.

Консервативная модель (рис. 3) предполагает, что варьирующая часть оборотных активов также покрывается долгосрочными пассивами. В этом случае краткосрочной кредиторской задолженности нет, отсутствует и риск потери ликвидности. Чистый оборотный капитал равен по величине оборотным активам.

Рис. 3 Консервативная модель финансирования оборотных активов

Считается, что с позиции ликвидности консервативная стратегия наименее рискованная и одновременно она сопровождается относительно низкой текущей прибылью, поскольку предприятие вынуждено нести дополнительные расходы по поддержанию излишних запасов (очевидно, что вместо того, чтобы вкладывать собственные денежные средства в сверхнормативные запасы, их можно пустить в оборот и получить дополнительную прибыль). Отметим также, что консервативная модель в принципе экономически не выгодна и с той точки зрения, что в этом случае предприятие как бы отказывается от кредиторской задолженности, в известном смысле являющейся бесплатным источником финансирования.

Компромиссная модель (рис. 4) считается наиболее реальной. В этом случае внеоборотные активы, системная часть оборотных активов и приблизительно половина варьирующей части оборотных активов финансируется за счет долгосрочных источников. Чистый оборотный капитал равен по величине сумме системной части текущих активов и половины их варьирующей части. Безусловно, в отдельные моменты времени предприятие может иметь излишние оборотные активы, что отрицательные отражается на прибыли, однако это рассматривается как плата и поддержание риска потери ликвидности на должном уровне.

| Актив | Пассив | |

| ВА | СК | |

| СОА | ||

| ДО | ||

| ВОА | ||

| КО |

Рис. 4 Компромиссная модель финансирования оборотных активов

Пример

Рассчитать различные варианты стратегии финансирования оборотных средств по приведенным ниже данным

| Месяц | Текущие активы (прогноз) | Внеобо- ротные активы | Всего активов | Минимальная потребность в источниках | Сезонная потребность |

| Январь | |||||

| Февраль | |||||

| Март | |||||

| Апрель | |||||

| Май | |||||

| Июнь | |||||

| Июль | |||||

| Август | |||||

| Сентябрь | |||||

| Октябрь | |||||

| Ноябрь | |||||

| Декабрь |

Комментарий к расчетам.

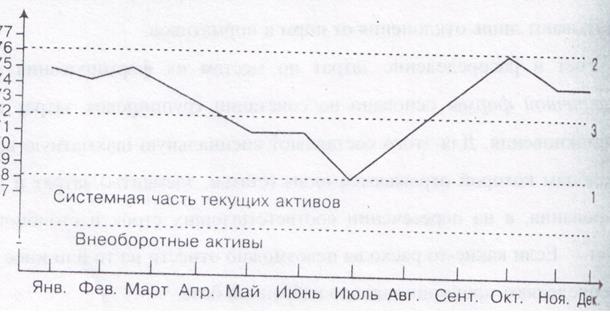

На рис. 5 представлена динамика изменения величины активов предприятия, а также возможные варианты стратегии финансирования его текущей деятельности.

1. Системная часть оборотных активов представляет собой минимальную потребность в оборотных средствах и равна 8 тыс. руб. (по данным июля).

2. Минимальная потребность в источниках средств равна 68 тыс. руб. в июне, максимальная — 76 тыс. руб. в октябре.

3. Линия 1 характеризует агрессивную стратегию, при которой долгосрочные источники финансирования покрывают внеоборотные активы и системную часть оборотных активов. В соответствии с этой стратегией предприятия его долгосрочный капитал должен составить 68 тыс. руб. Остальная потребность в источниках финансирования покрывается за счет краткосрочных пассивов. В этом случае чистый оборотный капитал составит 8 тыс. руб. (68 — 60).

4. Линия 2 характеризует консервативную стратегию, в соответствии с которой долгосрочные пассивы поддерживаются на максимально необходимом уровне, т.е. в размере 76 тыс. руб. В этом случае чистый оборотный капитал составит 16 тыс. руб. (76—60).

5. Линия 3 характеризует компромиссную стратегию, согласно которой долгосрочные источники финансирования устанавливаются в размере, покрывающем внеоборотные активы, системную часть оборотных активов и половину прогнозного значения варьирующей части оборотных активов, т.е. в размере 72 тыс. руб. В этом случае чистый оборотный капитал составит 12 тыс. руб. (72—60).

Рис. 5 Различные стратегии финансирования оборотных активов

Необходимо сделать несколько замечаний к приведенным рассуждениям. Во-первых, предпочтительность той или иной модели следует считать условной, в частности потому, что каждой из них характерен тот или иной значимый вид риска. Во-вторых, все эти модели не следует рассматривать как непосредственное руководство к действиям поскольку достаточно очевидно, что в реальной жизни строгое следование любой из описанных моделей попросту невозможно. Модели дают лишь самое общее представление о стратегии управления оборотными активами и источниками их покрытия, помогают понять суп того или иного подхода. В-третьих, анализ ситуации и выявление модели, которая свойственна предприятию или представляется желательной, имеют особое значение с позиции перспективного финансового планирования. В-четвертых, с практической точки зрения реализация какой-либо из моделей в том или ином приближении чаще всего осуществляется не путем варьирования долгосрочными источниками финансирования, а управлением величиной оборотных активов и краткосрочных пассивов. Безусловно, не исключается и определенное варьирование

§

предприятия в материальных оборотных активах. Это означает расчет минимального размера запасов, позволяющего предприятию бесперебойно осуществлять производство и реализацию. Если фактическое наличие запасов оказалось меньше рассчитанного необходимого минимума, нужны дополнительные источники финансирования прироста запасов. Имеется в виду увеличение либо собственного капитала, либо краткосрочных заемных средств.

Без определения необходимого минимума материальных запасов у предприятия появляется риск нарушения ритмичности работы.

Недостатокоборотных средств вызывает:

· задержки в снабжении сырьем и материалами и как следствие — увеличение продолжительности производственного цикла и рост затрат;

· снижение объемов продаж из-за недостаточных запасов готовой продукции;

· дополнительные затраты на решение вопросов финансирования

Избытокоборотных средств вызывает:

· порчу запасов, которые могут испортиться физически или устареть морально;

· рост расходов на хранение излишков запасов;

· появление залежалых и неходовых товаров;

· снижение оборачиваемости собственных оборотных средств;

· должники могут отказаться платить или обанкротиться;

· более высокий объем материальных запасов и готовой продукции увеличивает налог на имущество;

· инфляция может значительно уменьшить стоимость дебиторской задолженности и денежных средств;

· необходимость привлечения новых источников финансирования, следствием чего являются, во-первых, дополнительные затраты, поскольку большинство источников носит платный характер, и, во-вторых, снижение резервного заемного потенциала предприятия.

Формирование и поддержание производственных запасов всегда связано с необходимостью нахождения оптимального соотношения между двумя крайними стратегиями:

первая подразумевает минимизацию запасов в надежде на ритмичную их поставку,

вторая — создание достаточного запаса, имеющего целью застраховаться от различных неожиданностей и наверняка обеспечить ритмичность производственного процесса.

Кроме того, выбирая политику в отношении производственных запасов приходится принимать во внимание наличие риска двух видов: а) неблагоприятное изменение цен; б) моральное и физическое устаревание.

Методики оптимального управления запасами базируются на идее минимизации двух видов затрат, непременно имеющих место в отношении производственных запасов:

а) затраты по покупке и доставке;

б) затраты по хранению.

В рыночной экономике заказ крупной партии сырья обычно сопровождается получением скидки от поставщика. Кроме того, чем больше заказываемая партия сырья и материалов, т.е. чем реже приходится обращаться к поставщикам, тем меньше затраты по покупке и доставке. Однако в этом случае увеличиваются затраты по хранению (нужны дополнительные складские помещения, увеличивается естественная убыль и прочий недокументированный расход и др.). И наоборот, если предприятие предпочитает работать «с колес», т.е. ориентируется на минимальный запас сырья, оно минимизирует затраты по хранению, но увеличивает затраты по покупке и доставке. Иными словами, есть свои плюсы и минусы в каждой из описанных стратегий, а оптимальная политика в управлении производственными запасами как раз и заключается в поиске компромисса между двумя этими видами затрат.

Решение задачи, связанной с определением потребности в оборотном капитале, возможно двумя принципиально различными путями:

1. на основе укрупненных расчетов с использованием информации о положении дел в предшествующие плакируемому периоды;

2. на основе детальных технико-экономических расчетов — об обоснованиях потребности в отдельных элементах оборотного капитала с последующей их денежной оценкой и агрегированием результатов по видам и типам элементов оборотного капитала.

В условиях кризисного состояния экономики и резко выраженных инфляционных тенденций расчеты потребности в оборотном капитале на более или менее длительные периоды времени целесообразно производить на основе укрупненных расчетов с корректировкой полученных результатов на ожидаемый уровень инфляции, т. е., на основе экспертных оценок.

Если же речь идет об относительно коротких периодах времени (месяц, квартал), то реально существующие потребности обеспечения производства необходимыми видами запасов сырья, материалов, топлива и других элементов оборотных производственных фондов (средств) диктуют необходимость в детальных технико-экономических расчетах по отдельным видам запасов предметов труда. Такие расчеты необходимы, в частности, потому, что на их основе формируется тактика организации материально-технического снабжения, определяются поставщики, роки и объемы поставок и другие связанные с этим моменты.

1. Наиболее общий метод расчета потребности в оборотном капитале фирмы основан на объеме реализованной продукции, определенном в бизнес-плане на предстоящий период и уровне коэффициента закрепления оборотных средств за предшествующие периоды.

Из формулы, по которой рассчитывается этот коэффициент, непосредственно следует

Оср = Кз * В

где О ср— средний остаток оборотного капитала;

В — стоимость реализованной продукции;

Кз — коэффициент закрепления

Таким образом, общая потребность в оборотном капитале определяется умножением намеченного на планируемый период коэффициента закрепления на планируемый объем реализации.

Зная потребность в оборотном капитале и наличие на начало планируемого периода, несложно затем рассчитать дополнительную потребность в оборотном капитале и определить источники покрытия этой потребности (за счет собственных или заемных финансовых ресурсов).

Если полагать, что планируемый объем реализации собственной продукции фирмы определяется на основе маркетинговых исследований, анализа сложившейся структуры и требований потребителей, зафиксированных в уже заключенных и предполагаемых к подписанию договорах поставки, то главную проблему представляет обоснованное определение планируемого уровня коэффициента закрепления оборотного капитала.

Разумеется, можно исходить из фактически сложившейся величины коэффициента закрепления в ближайшем к планируемому отчетном периоде; однако целесообразнее предварительно проанализировать сложившийся уровень оборотного капитала и выявить возможные резервы сокращения потребности в нем.

Пример укрупненного расчета потребности фирмы в оборотном капитале.

Средний остаток оборотных средств за IV квартал отчетного

года, тыс. руб. 8 000

В том числе

стоимость запасов материалов, не нужных для выполнения

заданий по производству продукции 400

просроченная задолженность покупателей 800

Стоимость реализованной в IV квартале отчетного года

продукции, тыс. руб. 16 000

Коэффициент закрепления оборотных средств (8000/16000),

руб./руб. 0,50

Как видно из приведенных в примере исходных данных, в составе оборотного капитала фирмы имеются элементы, наличие которых не вызывается необходимостью обеспечения бесперебойного производственного процесса. Общая стоимость этих элементов составляет: 400 800 = 1200 тыс. руб. Поэтому при планировании потребности в оборотном капитале на I квартал следующего года можно исходить из реальной возможности сокращения, допустим, на 50% (разумеется, можно установить и иную величину), т. е. на 600 тыс. руб. излишних запасов оборотного капитала. Тогда планируемый коэффициент закрепления оборотного капитала на I квартал следующего года составит:

(8 000 – 600) / 16 000 = 0,4625 руб./руб.

Допустим, объем реализуемой продукции 20 000 тыс. руб.

Отсюда, суммарная планируемая потребность в оборотном капитале, исходя из задания будет равна:

Кз * В = Оср

0,4625 • 20 000 = 9250 тыс. руб.

Иными словами, даже при планируемом снижении коэффициента закрепления оборотного капитала на 7,5%

0,4625/0,50 = 0,925 или 92,5%

с учетом увеличения объема реализации на 25,0%

20000/16000 = 1,25

требуется увеличение оборотного капитала на 1250 тыс. руб., или на 15,6%.

9250 – 8000 = 1250 или 9250/8000=1,156 (15,6 %)

Последняя цифра может легко быть проверена: 0,925 • 1,250 = 1,15625, что с небольшим округлением и составляет величину прироста оборотного капитала на 15,6%.

2. Метод поэлементного расчета потребности в оборотном капитале на основе детальных технико-экономических расчетов заключается в использовании данных о предполагаемом объеме производства конкретных видов продукции (изделий и услуг) и данных о нормативах затрат конкретных видов сырья, материалов и других элементов производственных запасов на производство единицы продукции каждого вида (нормативных удельных расходах).

Нормативный метод расчета потребности в оборотных средствах кроме знания норматива расхода конкретных видов предметов труда на единицу продукции каждого вида (удельных расходов) требует использования данных об особенностях обеспечения производства необходимыми материальными ресурсами и о структуре необходимых для обеспечения нормального хода производства запасов товарно-материальных ценностей.

В практике внутрифирменного планирования процессов материально-технического снабжения принято различать текущие запасы, подготовительные, страховые запасы и сезонные запасы.

Текущие запасысырья и материалов должны быть достаточными для обеспечения нормального хода производственных процессов в течение всего периода времени их осуществления. Необходимая величина текущего запаса материала данного вида на складах фирмы определяется с учетом общей потребности в нем на определенный календарный период, условий поставки (периодичность, объемы каждой поставки) для возобновления запаса и календарного графика передачи материалов со склада в производство.