Внутренняя норма доходности (внд) (в английской аббревиатуре- irr) является наиболее сложным из всех показателей с позиции механизма его расчета. она характеризует уровень доходности конкретного инвестиционного проекта, выражаемый дисконтной ставкой, по которой будущая стоимость денежного потока от инвестиций приводится к настоящей стоимости инвестируемых средств. внутреннюю норму доходности можно охарактеризовать как дисконтную ставку, при которой чистый приведенный доход в процессе дисконтирования будет приведен к нулю.

IRR определяется следующими двумя методами, выбор которого зависит от количества периодов:

1) Для одного периода получения денежного потока IRR рассчитывается по формуле (2.6.):

![]()

2) Если периодов больше, то внутренняя норма доходности определяется графическим методом, методика которого заключается в следующем:

1. Произвольно подбирается ставка процента и определяется величина приведенного денежного потока для каждого варианта ставок.

Денежный поток в настоящей стоимости определяется как суммарная величина результатов операционной деятельности с учетом дисконта (d), соответствующего принятой ставке i и шагу проекта, по всем шагам:

2. Определяется значение чистого приведенного дохода для каждого варианта ставки.

3. Подбор ставки и соответствующие расчеты продолжаем до первого отрицательного значения чистого приведенного дохода.

Все подстановки и расчеты фиксируем в таблице 2.2.2:

Таблица 2.2.2 Определение чистого приведенного дохода для каждого варианта ставок.

| Показатели | Значения на шаге, грн. | ||||||||||

| 0 | 1 | 2 | 3 | 4 | 5 | ||||||

| Результат от инвестиционной деятельности | -205 | 0 | 0 | 0 | 0 | 11,97 | |||||

| Результат от операционной деятельности | 0 | 131,94 | 129,31 | 185,22 | 183,75 | 199,53 | |||||

| Ставка дисконта 40% | |||||||||||

| Дисконтный множитель | 1 | 0,7143 | 0,5102 | 0,3644 | 0,2603 | 0,18590 | |||||

| Дисконтированная инвестиционная деятельность | -205 | 0 | 0 | 0 | 0 | 2,23 | |||||

| Дисконтированная операционная деятельность | 0 | 94,24 | 65,97 | 67,49 | 47,83 | 37,09 | |||||

| Величина чистого приведенного дохода | 109,85 | ||||||||||

| Ставка дисконта 50% | |||||||||||

| Дисконтный множитель | 1 | 0,666 | 0,4444 | 0,2963 | 0,1975 | 0,1317 | |||||

| Дисконтированная инвестиционная деятельность | -205 | 0 | 0 | 0 | 0 | 1,576 | |||||

| Дисконтированная операционная деятельность | 0 | 87,96 | 57,47 | 54,88 | 36,29 | 26,28 | |||||

| Величина чистого приведенного дохода | 59,45 | ||||||||||

| Ставка дисконта 60% | |||||||||||

| Дисконтный множитель | 1 | 0,625 | 0,3906 | 0,2441 | 0,1526 | 0,0954 | |||||

| Дисконтированная инвестиционная деятельность | -205 | 0 | 0 | 0 | 0 | 1,14 | |||||

| Дисконтированная операционная деятельность | 0 | 8,4 | 50,51 | 45,21 | 28,04 | 19,04 | |||||

| Величина чистого приведенного дохода | 21,40 | ||||||||||

| Ставка дисконта 65% | |||||||||||

| Дисконтный множитель | 1 | 0,6061 | 0,3673 | 0,2226 | 0,1349 | 0,0818 | |||||

| Дисконтированная инвестиционная деятельность | -205 | 0 | 0 | 0 | 0 | 0,979 | |||||

| Дисконтированная операционная деятельность | 0 | 79,97 | 47,50 | 41,23 | 24,79 | 16,32 | |||||

| Величина чистого приведенного дохода | 5,79 | ||||||||||

| Ставка дисконта 70% | |||||||||||

| Дисконтный множитель | 1 | 0,5882 | 0,3460 | 0,2035 | 0,1197 | 0,0794 | |||||

| Дисконтированная инвестиционная деятельность | -205 | 0 | 0 | 0 | 0 | 0,95 | |||||

| Дисконтированная операционная деятельность | 0 | 77,61 | 44,74 | 37,69 | 21,99 | 15,84 | |||||

| Величина чистого приведенного дохода | -6,18 | ||||||||||

4. Берутся как минимум два значения: предпоследняя и последняя ставки процента с соответствующим им значением чистого приведенного дохода. По ним строится график.

Рисунок 1.– Графическое определение IRR

5 Методом интерполяции находим расчетное значение внутренней нормы доходности по формуле:

3. Анализ чувствительности чистого приведенного дохода к изменению наиболее рискованных факторов

В ходе анализа чувствительности (устойчивости) каждый раз только одна из переменных меняет свое значение на прогнозное число процентов и на этой основе пересчитывается новая величина чистого приведенного дохода. Затем оценим процентное изменение чистого приведенного дохода по отношению к базисному случаю и рассчитаем показатель чувствительности, представляющий собой отношение процентного изменения чистого приведенного дохода к изменению значения переменной на один процент (эластичность изменения показателя).

Таким же образом вычисляем показатели чувствительности по каждой из остальных переменных. Далее, используя результаты проведенных расчетов, осуществим экспертное ранжирование переменных по степени важности и экспертную оценку прогнозируемости (предсказуемости) значений переменных.

— объем реализации или цена единицы продукции;

— затраты на материалы;

— затраты на оплату труда;

— проценты по кредиту;

— постоянные издержки;

— налог на прибыль.

Процент изменения чистого приведенного дохода по любому из факторов составит: ![]()

где NPV1 – новое значение NPV при изменении фактора на Х процентов;

NPV – базовое значение NPV.

Эластичность изменения чистого приведенного дохода по данному фактору составит:

![]()

Проведём анализ чувствительности чистого приведенного дохода к изменению наиболее рискованных факторов. Предположим, что на пятом шаге реализации нашего проекта произойдут следующие изменения:

1. Снизился объем продаж на 5 %

2. Расходы на исходное сырьё повысятся на 5%

3. Повысятся расходы на оплату труда на 5%

Процент изменения фактора выбирается произвольно и по каждому фактору может быть различным.

Пересчитаем поток реальных денег от операционной деятельности на пятом шаге реализации проекта и приведём его к настоящей стоимости. Результаты расчётов приведём в таблице 3.1.

Таблица 3.1 – Определение потока реальных денег от операционной деятельности на пятом шаге реализации проекта

| Показатели | Базовый вариант | Изменение факторов | ||

| Объем продаж | Материалы | Оплата труда | ||

| 1 Объем продаж | 59000 | 56050 | 59000 | 59000 |

| 2 Цена | 0,007 | 0,007 | 0,007 | 0,007 |

| 3 Выручка | 413 | 392,35 | 413 | 413 |

| 4 Оплата труда рабочих | 67 | 67 | 67 | 70,35 |

| 5 Материалы | 83 | 83 | 87,15 | 83 |

| 6 Постоянные издержки | 2 | 2 | 2 | 2 |

| 7 Амортизация оборудования | 30,24 | 30,24 | 30,24 | 30,24 |

| 8 Проценты по кредитам | 5,04 | 5,04 | 5,04 | 5,04 |

| 9 Прибыль до вычета налогов | 225,72 | 205,07 | 221,57 | 222,37 |

| 10 Налог на прибыль | 56,43 | 51,27 | 55,39 | 55,59 |

| 11 Проектируемый чистый доход | 169,29 | 153,8 | 166,18 | 168,78 |

| 12 Результат от операционной деятельности | 199,53 | 184,04 | 196,42 | 197,02 |

| Дисконтный множитель | 0,4019 | |||

| Дисконтированная операционная деятельность | 80,19 | 73,97 | 78,94 | 79,18 |

Тогда чистый приведенный доход при изменении факторов составит:

1. Снижение объема продаж на 5%

NPV1=275,88-80,19 73,97= 269,33тыс. грн.

2. Повышение расходов на материалы на 5%

NPV2=275,55-80,19 78,94=274,3 тыс. грн.

3. Повышение расходов на оплату труда на 5%

NPV3=275,55-80,19 79,18=274,54тыс. грн.

Процент изменения чистого приведенного дохода по данным факторам составит:

1. Снижение объема продаж на 5%

%NPV![]()

![]()

2. Повышение расходов на материалы на 5%

3. Повышение расходов на оплату труда на 5%

https://www.youtube.com/watch?v=DFJerr1uOgY

Эластичность изменения чистого приведенного дохода по данным факторам составит:

1. Снижение объема продаж на 5%

R1

=![]()

2. Повышение расходов на материалы на 5%

3. Повышение расходов на оплату труда на 5%

Сведём выше проведенные расчёты в таблицу 3.2 и проставим рейтинг для каждого фактора проекта.

Таблица 3.2 — Определение рейтинга факторов проекта, проверяемых на риск

| Факторы | % изменения фактора | Новое значение NPV | % изменения NPV | Эластичность NPV по фактору | Рейтинг факторов |

| Спрос на продукцию | -5 | 269,33 | 2,26 | 0,45 | 3 |

| Расходы на исходное сырье | 5 | 274,3 | 0,45 | 0,09 | 3 |

| Расходы на оплату труда | 5 | 274,54 | 0,37 | 0,07 | 3 |

Далее, используя результаты проведенных расчётов, осуществим в таблице 3.3 экспертное ранжирование переменных (факторов) по степени важности и экспертную оценку прогнозируемости.

Таблица 3.3 — Показатели чувствительности и прогнозируемости переменных впроекте

| Факторы | Чувствительность | Возможность прогнозирования |

| Спрос на продукцию | низкая | низкая |

| Расходы на исходное сырьё | низкая | средняя |

| Расходы на оплату труда | низкая | высокая |

Таблица 3.4 называется «матрицей чувствительности», степени чувствительности которой отражены в сказуемом таблицы (по горизонтали) и прогнозируемости, степени которой представлены в подлежащем (по вертикали). На основе результатов анализа каждый фактор займет свое соответствующее место в поле матрицы (табл. 19).

В соответствии с экспертным разбиением чувствительности и предсказуемости по их степеням матрица содержит девять элементов, которые можно распределить по зонам. Попадание фактора в определенную зону будет означать конкретную рекомендацию для принятия решения о дальнейшей с ним работе по анализу рисков.

Таблица 3.4 — Матрица чувствительности и предсказуемости.

| Прогнозируемость | Чувствительность | ||

| Высокая | Средняя | Низкая | |

| Низкая | I | I | II Расходы на оплату труда |

| Средняя | I | II | III Расходы на исходное сырьё |

| Высокая | II | III | III Спрос на продукцию |

Итак, в первую зону (I) наиболее «рисковые» факторы , не попал не один из рассматриеваемых факторов.

Расходы на оплату труда — фактор ,который попал во вторую зону (II), которая совпадает с элементами диагонали матрицы, требуют внимательного наблюдения в ходе реализации проекта.

Наконец, третья зона (III) — зона наибольшего благополучия: в ней находятся факторы, которые при всех прочих предположениях и расчетах являются наименее рискованными и не подлежат дальнейшему рассмотрению, в данном курсовом проекте такие факторы как расходы на исходное сырьё и спрос на продукцию являются наименее рискованными и соответственно не попадают в наше поле зрения.

Заключение

В ходе курсовой работы были изучены все теоретические вопросы по теме: Методы оценки эффективности инвестиционного проекта, на основании исследований, проведенных в работе, можно сделать следующие выводы:

1. Предприятия постоянно сталкиваются с необходимостью инвестиций, т.е. вложением средств (внутренних и внешних) в различные программы и отдельные мероприятия (проекты) с целью организации новых, поддержания и развития действующих производств, технической подготовки производства, получения прибыли и других конечных результатов.

Разработка и реализация проекта может быть представлена в виде цикла, состоящего из четырех фаз. Результатом технико-экономических исследований инвестиционных возможностей, предшествующих принятию решения о выполнении инвестиционного проекта является инвестиционное предложение. На основании выполненных инвестиционных проектов либо предложений формируется инвестиционная программа.

2. Любой инвестиционный проект должен сам себя обеспечить деньгами (т.е. своевременно и в полном объеме производить все выплаты, связанные с осуществлением проекта), а также сохранять и преумножать вложенные в него средства. Эти два подхода носят название финансовая и экономическая оценки. Некоторые проекты рассматривают вместе с этим бюджетную и социальную эффективность.

3. Довольно часто используемым методом оценки инвестиций является статический (традиционный, простой). Он применяется к инвестиционным проектам, имеющим относительно короткий период их функционирования (обычно не более года), либо для оценки более долгосрочных проектов, в которых затраты и результаты (расходы и доходы) различаются по периодам времени несущественно.

Данный метод являлся основным и единственным для расчета народнохозяйственной экономической эффективности, который применялся в плановой директивной экономике, и включает в себя расчет простой нормы прибыли, простого срока окупаемости затрат и точки безубыточности.

4. Традиционный расчет показателей эффективности производится в статике, не учитывая динамику притока и оттока наличности. Методология обоснования инвестиционных решений , принятая в рыночной экономике, принципиально отличается. Она базируется на дисконтировании денежных потоков, т.е. представлением будущих денежных поступлений в виде эквивалентных им сегодняшних.

Норма дисконта отражает максимальную годовую доходность альтернативных и доступных направлений инвестирования и одновременно минимальные требования по доходности, которые инвестор предъявляет к проектам, в которых он намерен участвовать. Основными показателями эффективности инвестиционных проектов, основанных на принципе дисконтирования являются: чистый дисконтированный доход, дисконтированный период окупаемости, индекс прибыльности (рентабельность инвестиций), внутренняя норма доходности, модифицированная внутренняя норма доходности.

В результате проведения расчетов в расчетной части стали известны такие показали, как чистый приведенный доход по новому проекту концерна, который составил 275,55 тыс. грн. и является положительной величиной, а это, в свою очередь, свидетельствует об эффективности данного проекта.

Сальдо накопленных реальных денег является положительным в каждом временном интервале, что позволит предприятию реинвестировать средства в другой инвестиционный проект. Период окупаемости составил 2,1 года, что говорит о быстрой окупаемости проекта, следовательно, уровень инвестиционных рисков мал.

Предложения для повышения эффективности данного проекта:

1. Производство высококачественной продукции.

2. Использование прогрессивной технологии, техники и материалов.

3. Повышение конкурентоспособности продукции.

4. Создание прогрессивного проектного решения, минимизирующего капиталовложения.

5. Своевременное создание материальных ресурсов.

6. Разработка оптимальной маркетинговой стратегии.

7. Согласование и координация работ в области создания и освоения нового дела.

8. Совершенствование оплаты труда в процессе эксплуатации проекта.

9. Обоснование и выбор прогрессивных управленческих решений.

10.Обеспечение и контроль трудовой, производственной и технологической дисциплины

СПИСОК используемой ЛИТЕРАТУРЫ

1.Проектный анализ : учебное пособие для самостоятельного изучения дисциплины (для студентов специальности 7.050107 „Экономика предприятия” всех форм обучения) / Сост. Ю. В. Дегтярёва – Краматорск: ДГМА, 2009. – 144 с. 2. Методические указания к выполнению курсовой работы по дисциплине «Проектный анализ» (для студентов специальности 7.

3. Бланк И.А. Инвестиционный менеджмент. – К.: Ника – Центр; Эльга — Н, 2001. –

448 с.

4.Пересада А.А. Основы инвестиционной деятельности. – К.: Либра, 1996. – 344 с.

7.Управление организацией / Под ред. А.Г.Поршнева, З.П.Румянцевой, Н.А.Сало-

матина. – 2-е изд., перераб. и доп. – М.: ИНФРА — М, 1998. – 669 с.

06.09.2007

3.Буров В.П., Галь В.В., Казаков А.П., Морошкин В.А. Бизнес-план инновацион-

ного проекта. Методика составления. – М.: УИПККАП, 1997. – 106 с.

Методы оценки экономической эффективности инвестиций

Важным аспектом управления инвестиционной деятельностью в форме капиталовложений является определение и повышение экономической эффективности вложений.

В настоящее время существует ряд методов оценки инвестиционных проектов, в основе многих из них лежит сравнение планируемого объема инвестиций и ожидаемых в будущем поступлений денежных средств. Методы оценки эффективности можно разделить на группы, положив в основу различные классификационные признаки.

По виду обобщающего показателя, выступающего в качестве критерия экономической эффективности, можно выделить абсолютные методы, в которых показатель эффективности вычисляется как разность между стоимостной оценкой результатов и затрат, необходимых для достижения подобного результата; относительные методы, в которых показатель эффективности (Кэф.) является отношением результата к соответствующим затратам; временные методы, которые оценивают период окупаемости.

По методу сопоставления разновременных денежных затрат и результатов можно выделить статические и динамические методы.

Статические методы – это методы, с помощью которых денежные потоки, возникающие в разное время, оцениваются как равноценные.

К этой группе методов относятся, например, срок окупаемости инвестиций (Payback Period, PP), коэффициент эффективности инвестиций (Accounting Rate of Return, ARR).

Динамические методы – это методы, в которых денежные потоки, вызванные реализацией инвестиционного проекта, приводятся к сопоставимому виду с помощью дисконтирования, обеспечивая сопоставимость разновременных проектов.

К группе динамических методов относятся такие методы, как чистый дисконтированный доход (чистая текущая стоимость) (Net Present Value, NPV), индекс рентабельности инвестиций (Profitability Index, PI), внутренняя норма рентабельности (Internal Rate of Return, MIRR), дисконтированный срок окупаемости инвестиций (Discounted Payback Period, DPP).

Статические методы не включают дисконтирование. Данные методы имеют существенные недостатки, связанные с тем, что не в полной мере учитывается временной аспект стоимости денег, факторы, связанные с инфляцией и риском. Одновременно с этим усложняется процесс проведения сравнительного анализа проектных и фактических данных по годам использования инвестиционного проекта. Поэтому статические методы оценки эффективности инвестиционных проектов можно применять только для краткосрочных инвестиционных проектов, в случаях, когда затраты и результаты равномерно распределены по всему сроку реализации проекта. Однако они обладают важным преимуществом, связанным с простотой и быстротой расчета, общедоступностью для понимания.

Статические методы оценки инвестиций можно разделить на две группы:

1)методы абсолютной эффективности. К данной группе относятся метод, связанный с расчетом сроков окупаемости проекта, и метод, основанный на определении нормы прибыли на капитал (метод эффективности инвестиций);

2)методы сравнительной эффективности. К ним можно отнести такие методы как: метод накопленного сальдо денежного потока (накопленного эффекта) за расчетный период, метод сравнительной эффективности – метод приведенных затрат, метод сравнения прибыли.

Теория абсолютной эффективности инвестиций основана на том, что реализации подлежит такой проект, который обеспечивает инвестору заданный (нормативный) уровень эффективности. Таким образом, если ожидаемый уровень нормы прибыли на капитал или срок окупаемости проекта будет удовлетворять инвестора (т.е. будет не ниже нормативного значения), такой проект будет реализован.

Теория сравнительной эффективности инвестиций основана на сравнении, сопоставлении показателей нескольких (не менее двух) проектов и выборе для реализации среди них того, который обеспечивает либо минимальную сумму приведенных затрат, либо максимум прибыли, либо максимум накопленного эффекта за расчетный период.

Динамические методы в отличие от статических учитывают изменение стоимости денег во времени (временная стоимость денег). Временная стоимость финансовых ресурсов имеет два аспекта:

-Первый аспект связан с покупательной способностью денег. Денежные средства в текущий момент и через определенный срок при равной номинальной стоимости обладают совершенно разной покупательной способностью.

-Второй аспект связан с обращением денежных средств как капитала и получением доходов от этого оборота. Для оценки временной стоимости денег существует понятие дисконтирование. Дисконтирование доходов – это приведение доходов к моменту вложения капитала. Дисконтирование – способ, используемый при оценке инвестиционных проектов и заключается в выражении будущих денежных потоков, связанных с осуществлением проекта, через их стоимость в текущий момент времени. Хоть методы этой группы имеют преимущество перед статистическими методами, минусы присутствуют и здесь. Главными недостатками являются трудность прогнозирования денежных потоков и сложность выбора ставки дисконта.

Эффективность инвестиционного проекта — это категория, отражающая соответствие проекта целям и интересам его участников. В связи с этим необходимо оценивать эффективность проекта в целом, а также эффективность участия в проекте каждого из его участников.

Эффективность проекта в целом оценивается с целью определения потенциальной привлекательности проекта для возможных участников и поисков источников финансирования. Она включает в себя:

-социально-экономическую эффективность проекта;

-коммерческую эффективность проекта.

Эффективность участия в проекте определяется с целью проверки реализуемости проекта и заинтересованности в нем всех его участников и включает в себя:

-эффективность участия предприятий и организаций в проекте;

-эффективность инвестирования в проект;

-эффективность участия в проекте структур более высокого уровня, в том числе:

-региональную и народнохозяйственную;

-отраслевую;

-бюджетную эффективность.

В числе наиболее важных основных принципов оценки эффективности проектов можно выделить следующие:

-рассмотрение проекта на протяжении всего его жизненного цикла;

-моделирование денежных потоков;

-сопоставимость условий сравнения различных проектов;

-принцип положительности и максимума эффекта;

-учет фактора времени;

-сравнение состояний «с проектом» и «без проекта»;

-учет всех наиболее существенных последствий проекта;

-учет наличия разных участников проекта;

-многоэтапность оценки;

-учет влияния на эффективность проекта потребности в оборотном капитале;

-учет влияния инфляции и возможности использования при реализации проекта нескольких валют (многовалютность);

Оценка эффективности проекта производится в три этапа (рис.1).

1.Первоначальным шагом является экспертная оценка общественной значимости проекта. Общественно значимыми считаются крупномасштабные, народнохозяйственные и глобальные проекты.

Рисунок 1 — Этапы оценки эффективности проекта

2.На втором этапе рассчитываются показатели эффективности проекта в целом. Цель этого этапа — интегральная экономическая оценка проектных решений и создание необходимых условий для поиска инвестора. Для локальных проектов оценивается только их коммерческая эффективность и, если она оказывается приемлемой, рекомендуется непосредственно переходить ко второму этапу оценки. Для общественно значимых проектов оценивается в первую очередь их социально-экономическая эффективность. При неудовлетворительной оценке такие проекты не рекомендуются к реализации и не могут претендовать на государственную поддержку. Если же их социально-экономическая эффективности оказывается достаточной, оценивается их коммерческая эффективность.

3.Третий этап оценки осуществляется после выработки схемы финансирования. На этом этапе уточняется состав участников и определяются финансовая реализуемость и эффективность участия в проекте каждого из них (региональная и отраслевая эффективность, эффективность участия в проекте отдельных предприятий и акционеров, бюджетная эффективность и пр.).

Основные показатели эффективности проекта основаны на учете стоимости финансовых ресурсов во времени, которая определяется с помощью дисконтирования.

Дисконтированием денежных потоков называется приведение их разновременных (относящихся к различным шагам расчета) значений к их ценности на определенный момент времени, который называется моментом приведения и обозначается t0. Момент приведения может не совпадать с базовым моментом. Дисконтирование применяется к денежным потокам, выраженным в текущих или дефлированных ценах и в единой валюте.

Основным экономическим нормативом, используемым при дисконтировании, является норма дисконта Е, выражаемая в долях единиц или процентах в год.

Дисконтирование денежного потока на m-м шаге осуществляется путем умножения его значения f(m) на коэффициент дисконтирования ат, рассчитываемой по формуле:

, (1)

, (1)

где tm — момент окончания m-го шага.

Норма дисконта Е может выбираться различной для разных шагов расчета. Это может быть целесообразно в случаях переменного по времени риска, переменной по времени структуры капитала.

Различают следующие нормы дисконта:

-коммерческая, которая используется при оценке коммерческой эффективности проекта (она определяется с учетом альтернативной эффективности использования капитала);

-норма дисконта участника проекта, которая отражает эффективность участия в проекте предприятий и других участников (она выбирается самими участниками; при отсутствии предпочтений в качестве нее можно использовать коммерческую норму дисконта);

-социальная норма дисконта, которая используется при расчетах социально-экономической эффективности и характеризует минимальные требования общества к эффективности проекта (она считается национальным параметром и должна устанавливаться централизованно органами управления народным хозяйством в увязке с прогнозами экономического и социального развития страны);

-бюджетная, которая используется при расчетах показателей бюджетной эффективности и отражает альтернативную стоимость бюджетных средств (она устанавливается органами федерального или регионального значения, по заданию которых оценивается бюджетная эффективность проекта).

В качестве основных показателей, применяемых для расчетов эффективности проекта, можно использовать:

-чистый доход;

-чистый дисконтированный доход;

-внутреннюю норму доходности;

-потребность в дополнительном финансировании (стоимость проекта, капитал риска);

-индексы доходности затрат и инвестиций;

-срок окупаемости;

-показатели финансового состояния.

Чистым доходом (ЧД) называется накопленный эффект (сальдо денежного потока) за расчетный период:

(2)

(2)

где, суммирование распространяется на все шаги расчетного периода.

Важнейшим показателем эффективности проекта является чистый дисконтированный доход (ЧДД), который представляет собой накопленный дисконтированный эффект (дисконтированное накопленное сальдо) за расчетный период:

(3)

(3)

где, ЧД и ЧДД характеризуют превышение суммарных денежных поступлений над суммарными затратами для данного проекта соответственно без учета и с учетом неравноценности эффектов, относящихся к различным моментам времени.

Разность между ЧД и ЧДД называют дисконтом проекта.

Для признания проекта эффективным с точки зрения инвестора необходимо, чтобы ЧДД проекта был положительным; при сравнении альтернативных проектов предпочтение должно отдаваться проекту с большим значением ЧДД (при выполнении условия его положительности).

§

В современных экономических условиях, когда большинство торговых предприятий не обладают средствами на приобретение торгово-технологического оборудования, лизинг становится перспективной формой их материально-технического оснащения.

Лизинг представляет собой долгосрочную аренду машин, оборудования, транспортных и иных материальных средств у кредитора, приобретшего их с целью сдачи в аренду.

Обычно срок лизинга составляет от 3 до 5 лет, а по не которым видам оборудования он может достигать 15-20 лет.

Число лизинговых операций в мире постоянно возрастает, расширяется круг сдаваемых внаем товаров, развивается маркетинговая деятельность в области лизинга.

Предметом лизинга являются товары длительного пользования, отличающиеся большим многообразием, и недвижимость. В зависимости от назначения предметов лизинга выделяют:

-лизинг движимого имущества (машинно-технический лизинг);

-лизинг недвижимости.

Традиционно основными предметами лизинга являются товары потребительского назначения (автомобили, холодильники, видеотехника), конторское и полиграфическое оборудование, средства копирования, аппаратура всех видов дистанционной связи, компьютеры, компьютерные программы, средства вычислительной техники и обработки информации, транспортные средства, подъемно-транспортные средства и дорожно-строительное оборудование, технологическое оборудование промышленных и торговых предприятий, полностью укомплектованных и готовых к эксплуатации.

При этом, лизингодатель – это физическое или юридическое лицо, которое за счет собственных и (или) привлеченных средств приобретает в ходе реализации договора лизинга в собственность имущество и предоставляет его в качестве предмета лизинга лизингополучателю за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование с переходом или без перехода к лизингополучателю права собственности на предмет лизинга.

Лизингополучатель — физическое или юридическое лицо, которое в соответствии с договором лизинга обязано принять предмет лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование в соответствии с договором лизинга.

Продавец (поставщик) — физическое или юридическое лицо, которое в соответствии с договором купли-продажи с лизингодателем продает ему в обусловленный срок имущество, являющееся предметом лизинга. Продавец (поставщик) обязан передавать предмет лизинга лизингодателю или лизингополучателю в соответствии с условиями договора купли-продажи.

Любой из субъектов лизинга может быть резидентом или нерезидентом Российской Федерации. Лизинговые компании, осуществляющие свою деятельность как в России, так и за рубежом, можно сгруппировать по двум принципам. Во-первых, в зависимости от учредителя, в лице которого выступают: банк, производственная структура, государственные органы управления, иные учредители, к которым можно отнести страховые компании, различные финансовые и инвестиционные институты. Во-вторых, лизинговые компании делят на специализированные (узкоспециализированные) и универсальные. Специализированные лизинговые компании обычно имеют дело с одним видом товара; универсальные лизинговые компании передают в аренду разнообразные виды машин и оборудования.

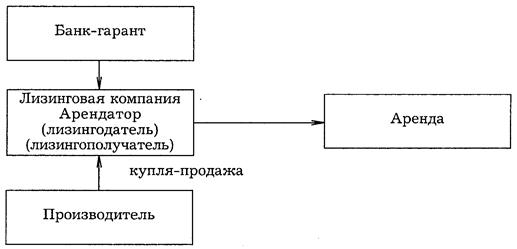

Организация лизинга осуществляется по схеме, показанной на рис. 2.

Рисунок 2 — Общая схема организации лизинга

В реальной практике имеется множество вариантов сотрудничества между лизингодателями и лизингополучателями. Рассмотрим некоторые из них [20]:

-лизингополучатель выбирает нужный ему товар у производителя либо поставщика и сообщает об этом лизингодателю, который покупает его и сдает заказчику в аренду;

-лизингодатель по просьбе лизингополучателя производит выбор технологии, оборудования, подыскивает поставщика, покупает у него все необходимое и сдает в аренду;

-изготовитель сотрудничает с лизинговой компанией, которая, в свою очередь, обеспечивает ему информационное обслуживание и обучает сотрудников. Изготовитель же во время переговоров с покупателем содействует лизинговой компании в заключении с ними договора аренды и продает ей отобранный покупателем товар;

-лизинговая компания заключает с изготовителем договор, по которому он от ее имени и за ее счет заключает лизинговые договоры с покупателями. Этот вариант лизинга применим при лизинге недорогого стандартного серийного оборудования;

-сам лизингополучатель покупает оборудование и продает его лизинговой компании, а она сдает ему приобретенное оборудование в аренду. Этот вариант обычно применим при покупке импортного оборудования и при поставках комплектующих, отдельных узлов и деталей от разных поставщиков;

-изготовитель продает свое оборудование лизинговой компании, которое она, в свою очередь, сдает ему в аренду с правом передачи на условиях лизинга третьей стороне (лизингополучателю).

Необходимо здесь учесть, что во всех рассмотренных вариантах лизинга собственником его предмета является лизинговая компания. Но по истечении срока лизинга лизингополучатель может поступить с объектом лизинга следующим образом: либо продлить лизинг, либо вернуть имущество или выкупить его по остаточной стоимости. В последнем случае лизингополучатель становится владельцем. Теперь уже бывшего предмета лизинга.

В основном используются два вида лизинга:

— финансовый лизинг;

— оперативный лизинг.

По своей форме финансовый лизинг больше напоминает долгосрочное кредитование, суть которого заключается в том, что лизингодатель сдает лизингополучателю предмет лизинга на время больше половины срока его амортизации или на полный срок амортизации за определенную плату. По истечении срока действия контракта лизингополучатель может также либо вернуть предмет лизинга, либо продлить контракт или же купить по остаточной стоимости.

Кредитные отношения финансового лизинга характеризуются многоаспектностью, проявляемой в достаточно широком диапазоне. Перечислим эти кредитные аспекты лизинга:

-удовлетворяет потребность в наиболее дефицитном виде заемного капитала – долгосрочном кредите;

-обеспечивает полный объем удовлетворения конкретной целевой потребности предприятия в заемных средствах;

-автоматически формирует полное обеспечение кредита, что снижает стоимость его привлечения;

-обеспечивает покрытие «налоговым щитом» всего объема привлекаемого кредита;

-обеспечивает более широкий диапазон форм платежей, связанных с обслуживанием долга;

-обеспечивает большую гибкость в сроках платежей, связанных с обслуживанием долга;

-использует более упрощенную процедуру оформления кредита;

-обеспечивает снижение стоимости кредита за счет ликвидационной стоимости лизингуемого актива;

-не требует формирования на предприятии фонда погашения основного долга в связи с постепенностью его амортизации.

1.Финансовый лизинг удовлетворяет потребность в наиболее дефицитном виде заемного капитала долгосрочном кредите. На современном этапе долгосрочное банковское кредитование предприятий сведено к минимуму. Это является серьезным тормозом в осуществлении предприятиями инвестиционной деятельности, связанной с обновлением и расширением состава их внеоборотных активов. Использование в этих целях финансового лизинга позволяет в значительной мере удовлетворить потребности предприятия в привлечении долгосрочного кредита.

2.Финансовый лизинг обеспечивает полный объем удовлетворения конкретной целевой потребности предприятия в заемных средствах. Использование финансового лизинга в конкретных целях обновления и расширения состава активной части операционных внеоборотных активов позволяет предприятию полностью исключить иные формы финансирования этого процесса за счет как собственного, так заемного капитала, снижает зависимость предприятия от банковского кредитования.

3.Финансовый лизинг автоматически формирует полное обеспечение кредита, что снижает стоимость его привлечения. Формой такого обеспечения кредита является сам лизингуемый актив, который в случае финансовой несостоятельности (банкротства) предприятия может быть реализован кредитором с целью возмещения невыплаченной части лизинговых платежей и суммы неустойки по сделке. Дополнительной формой такого обеспечения кредита является обязательное страхование лизингуемого актива лизингополучателем в пользу лизингодателя. Снижение уровня кредитного риска лизингодателя (соответственно и его премии за риск) создает предпосылки для соответствующего снижения стоимости привлечения предприятием этого вида финансового кредита (в сравнении с банковским кредитом).

4.Финансовый лизинг обеспечивает покрытие «налоговым щитом» всего объема привлекаемого кредита. Лизинговые платежи, обеспечивающие амортизацию всей суммы основного долга по привлекаемому кредиту, входят в состав издержек предприятия и уменьшают соответствующим образом сумму основного долга по нему. Кроме того, определенная система налоговых льгот распространяется и на лизингодателя.

5.Финансовый лизинг обеспечивает более широкий диапазон форм платежей, связанных с обслуживанием долга. В отличие от банковского кредита, где обслуживание долга и возврат основной его суммы осуществляется в форме денежных платежей, финансовый лизинг предусматривает возможность осуществления таких платежей в иных формах, например, в форме поставок продукции, произведенной с участием лизингуемых активов.

6.Финансовый лизинг обеспечивает большую гибкость в сроках платежей, связанных с обслуживанием долга. В отличие от традиционной практики обслуживания и погашения банковского кредита финансовый лизинг представляет предприятию возможность осуществления лизинговых платежей по значительно более широкому диапазону схем с учетом характера использования лизингуемого актива, срока его использования и т.п. В этом отношении финансовый лизинг является для предприятия более предпочтительным кредитным инструментом.

7.Финансовый лизинг характеризуется более упрощенной процедурой оформления кредита в сравнении с банковской. Как свидетельствует современный отечественный и зарубежный опыт при лизинговом соглашении объем затрат времени и перечень необходимой для представления финансовой документации существенно ниже, чем при оформлении договора с банком о предоставлении долгосрочного финансового кредита. В значительной степени этому способствует строго целевое использование полученного кредита и надежное его обеспечение при финансовом лизинге.

8.Финансовый лизинг обеспечивает снижение стоимости кредита за счет ликвидационной стоимости лизингуемого актива. Так как при финансовом лизинге после завершения лизингового периода соответствующий актив передается в собственность лизингополучателя, то после полной его амортизации он имеет возможность реализовать его по ликвидационной стоимости. На сумму этой ликвидационной стоимости (приведенную путем дисконтирования к настоящей стоимости) условно снижается сумма кредита по лизинговому соглашению.

9.Финансовый лизинг не требует формирования на предприятии фонда погашения основного долга в связи с постепенностью его амортизации. Так как при финансовом лизинге обслуживание основного долга и его амортизация осуществляется одновременно (т.е. включены в состав лизинговых платежей в комплексе), с окончанием лизингового периода стоимость основного долга по лизингуемому активу сводится к нулю. Это избавляет предприятие от необходимости отвлечения собственных финансовых ресурсов на формирование фонда погашения.

Перечисленные кредитные аспекты финансового лизинга определяют его как достаточно привлекательный кредитный инструмент в процессе привлечения предприятием заемного капитала для обеспечения своего экономического развития.

В последние годы коммерческие банки вследствие высокой инфляции и соответственно значительной степени риска инвестиций весьма неохотно осуществляют инвестиционную деятельность. Поэтому финансовый лизинг становится для них реальной возможностью эффективно использовать свои финансовые средства.

При оперативном лизинге срок аренды, как правило, значительно меньше амортизационного срока эксплуатации, например, разовая или сезонная аренда самолетов, строительной техники, судов и т.д.

По типу финансирования лизинг делится на:

-срочный, когда имеет место одноразовая аренда имущества;

-возобновляемый (револьверный), при котором после истечения первого срока договор лизинга продлевается на следующий период. При этом объекты лизинга через определенное время в зависимости от износа и по желанию лизингополучателя меняются на более совершенные образцы. Лизингополучатель принимает на себя все расходы по замене оборудования. Количество объектов лизинга и сроки их использования по возобновляемому лизингу заранее сторонами не оговариваются. Разновидностью возобновляемого лизинга является генеральный лизинг, который позволяет лизингополучателю дополнить список арендуемого оборудования без заключения новых контрактов. Это очень важно для предприятий с непрерывным производственным циклом и при жесткой контрактной кооперации с партнерами. Генеральный лизинг используется, когда требуется срочная поставка или замена уже полученного по лизингу оборудования, а времени, необходимого на проработку и заключение нового контракта, как правило, нет. По условию соглашения в режиме генерального лизинга лизингополучателю в случае возникновения срочной непредвиденной необходимости в получении дополнительного оборудования достаточно направить лизингодателю запрос на поставку требуемого оборудования со ссылкой на согласованный перечень или каталог. В конце периода, на который заключено соглашение, производится перерасчет лизинговых платежей с учетом разновременности затрат лизингодателя и заключается новое соглашение.

В современной лизинговой практике применяются следующие арендные отношения:

-транзитный лизинг, когда все участники лизинговой операции находятся в разных странах;

-обратный лизинг, когда лизинговая компания приобретает у владельцев оборудование и сдает его в аренду ему же;

-лизинг поставщика, когда лизинговая компания приобретает у производителя продукцию, а затем сдает ее ему же в аренду, который, в свою очередь, сдает продукцию в субаренду лизингополучателю;

-сложный лизинг связан с тем, что в этом случае в лизинговых операциях участвуют две или несколько лизинговых фирм и компаний, расположенных в различных странах.

Частным случаем прямого лизинга можно считать возвратный лизинг. Его особенность состоит в том, что собственник имущества передает право собственности на него будущему лизингодателю на условиях купли-продажи, т.е. продает его и одновременно вступает с ним в отношения в качестве пользователя этого имущества. В данном случае поставщик и лизингополучатель являются од ним и тем же юридическим лицом. Учитывая складывающуюся конъюнктуру на рынке лизинговых услуг, можно предположить, что этот вид лизинга в наибольшей степени заинтересует потенциальных отечественных пользователей, поскольку он позволяет им гибко и оперативно решать свои проблемы.

В первую очередь, к нему могут прибегать предприятия со сложным финансовым положением. Если предприятие нуждается в имуществе, но в силу каких-либо причин в данный момент испытывает трудности с финансовыми ресурсами, то ему крайне выгодно продать имущество лизинговой компании и одновременно, заключив лизинговый договор, продолжать пользоваться им. Это не исключает возможности последующего выкупа имущества после окончания срока договора и восстановления прав собственности на него поставщика-покупателя.

Если лизингодатель может предложить лизингополучателю полный набор услуг по обслуживанию оборудования, то имеет место так называемый мокрый лизинг с дополнительными обязательствами. Его используют, как правило, либо сами изготовители такого оборудования, либо крупные оптово-торговые организации. По стоимости это один из самых дорогих видов лизинга. В комплекс услуг наряду с техническим обслуживанием, ремонтом, страхованием так же могут входить поставка необходимого для работы оборудования сырья, подготовка квалифицированного персонала, маркетинг и реклама готовой продукции.

В настоящее время в нашей стране практическая база для применения «мокрого» лизинга и «мокрого» лизинга с дополнительными обязательствами практически отсутствует. В то же время в ряде случаев лизингодатели (главным образом лизинговые фирмы) берут на себя выполнение отдельных услуг (поставка запасных частей, профилактический осмотр и т.д.).

В зависимости от сектора рынка, где сделки представляют операции, выделяют:

-внутренний лизинг, когда все участники сделки представляют одну страну;

-внешний (международный) лизинг.

К внешнему лизингу относятся сделки, в которых хотя бы одна из сторон или все стороны одновременно принадлежат к разным странам. К этому же виду лизинга относятся и сделки, проводимые лизингодателем и лизингополучателем одной страны, если хотя бы одна из сторон имеет капитал совместно с зарубежной фирмой, например, является совместным предприятием.

Внешний лизинг, в свою очередь, подразделяют на экспортный и импортный лизинг. При экспортном лизинге зарубежной страной является лизингополучатель, а при импортном — лизингодатель. Вместе с этим экспортный лизинг может также осуществлять лизинговая фирма, находящаяся в стране производителя, при этом лизингополучатель находится в другой стране. При импортном лизинге также предполагается, что лизинговая фирма и лизингополучатель находятся в одной стране, а фирма-производитель — в другой.

По отношению к налоговым и амортизационным льготам различают:

-фиктивный лизинг, если сделка носит спекулятивный характер и заключается исключительно с целью извлечения наибольшей прибыли за счет получения необоснованных налоговых и амортизационных льгот;

-действительный лизинг, если при проведении сделки указанная выше цель не является основной и определяющей.

По своей экономической природе лизинг имеет сходство с кредитными и финансовыми отношениями, а также инвестициями. Как известно, кредитные отношения базируются на трех основных принципах: срочности (кредит дается на определенный период), возвратности и платности. Собственник имущества, передавая его на определенный период во временное пользование, в установленный срок получает его обратно, а за предоставленную услугу получает комиссионное вознаграждение. Это свидетельствует об элементах кредитных отношений. Однако участники сделки оперируют не денежными средствами, а имуществом. Лизинг можно квалифицировать как товарный кредит в основные фонды, а по форме он схож с инвестиционным финансированием. Различие между ними заключено в том, что клиент берет кредит и сам приобретает оборудование, и право собственности на это оборудование принадлежит ему. При заключении лизингового договора клиент, выступающий в роли лизингополучателя, получает не право собственности, а только право пользования этим оборудованием на определенных условиях и возможность выкупить его по окончании договора.

Общепризнанно, что лизинг тесным образом связан с арендным механизмом, однако следует различать понятия лизинга и аренды. Отношения, складывающиеся в процессе лизинга и аренды с правом выкупа, при значительном количестве общих черт имеют и существенные различия. Так, лизингодателем по закону может быть только лизинговая компания или физическое лицо — предприниматель, имеющие лицензии на право осуществления лизинговой деятельности. В аренде с правом выкупа могут участвовать любые субъекты: предприятия, организации, учреждения, физические лица и государство. Отношения по аренде с выкупом предполагают в своей основе факт наличия в собственности (или пользовании) у арендодателя имущества, передаваемого в аренду. У лизингодателя же лизинговое имущество первоначально отсутствует (за исключением оперативного лизинга), а отношения сторон договора лизинга изначально включают приобретение указанных лизингополучателем основных средств и сдачу их лизингодателем в лизинг, т.е. инвестиционную деятельность последнего.

Следовательно, лизинг имеет широкую, сложную экономическую основу и сохраняет в себе одновременно существенные свойства кредитной сделки, инвестиционной и арендной деятельности, которые тесно сочетаются и взаимопроникают друг в друга, образуя в совокупности новую организационно-правовую форму бизнеса. В нем реализуется комплекс имущественных отношений, связанных с передачей средств производства во временное пользование путем их купли и последующей сдачи в аренду.

Виды лизинговых платежей

При помощи лизингового механизма соединяются два важнейших фактора производства: труд (предпринимательские способности) и капитал, которые в единстве обеспечивают, с одной стороны, участие субъектов лизинга в формировании муниципального и федерального бюджетов и, следовательно, в решении социально-экономических проблем общества, а с другой – расширенное воспроизводство и насыщение рынка необходимыми товарами. Двойственность социально-экономического статуса лизингополучателей как непосредственных исполнителей (работников) и как самостоятельных предпринимателей малого бизнеса заинтересовывает их не только в улучшении личного потребления, но и в осуществлении производственных накоплений, что создает предпосылки для ускорения научно-технического прогресса.

Основу экономических взаимосвязей между лизингополучателем (арендатором) и лизингодателем образуют инвестиции и лизинговые платежи,которые отражают отношения владения пользования, реализации и присвоения прав собственности на средства производства. Экономически право владения лизинговыми средствами (оборудованием и др.) и организация производственного процесса, реализующая цель сделки, возможны в принципе лишь после решения вопроса об оплате за их получение.

Центральным, наиболее важным звеном организации лизинговых сделок является экономически обоснованный состав и размер лизинговых платежей.

Плата за лизинг – это форма экономических отношений собственника и арендатора по распределению дохода, созданного в процессе использования объекта лизинга, а на поверхности хозяйственной жизни – это форма взаиморасчетов лизингополучателя и лизингодателя. Она выполняет функции возмещения стоимости средств производства, накоплениякапитала и стимулирования предпринимательской деятельности.

В самом общем виде лизинговые платежи – это одна из экономических форм реализации права собственности на имущество. При передаче в лизинг оборудования или другого объекта собственник вправе возвратить его стоимость с прибавкой определенного процента на капитал.

Объективной основой установления лизинговой платы является стоимость и состояние имущества, срок и нормы амортизации, ссудный процент, налоговые льготы и другие условия.

Всамом же содержании лизинговых платежей можно выделить три наиболее существенных компонента:

-состав платежей по экономическим элементам;

-размер или уровень платежей;

-методы (способы) расчетов.

Хотя на поверхности хозяйственных отношений отдельные структурные элементы лизинговых платежей могут и не различаться, учет их специфических функций имеет важное теоретическое и практическое значение. К примеру, возвратная стоимость арендованного имущества, которое изначально принадлежит собственнику (лизингодателю), и плата за авансированный капитал в общей сумме лизинговых платежей имеют различную экономическую природу и назначение. Аналогично проценты за кредит по приобретению объекта лизинга, налог на имущество и страховые платежи, выплачиваемые лизингодателем, по своему экономическому содержанию не являются рентой и не должны составлять налоговую базу для НДС, как это имеет место в современной российской практике.

По составу экономических элементов и статей лизинговые платежи можно подразделить на :

-чистые (чистая рента);

-общие.

При чистыхлизинговых платежах лизингополучатель сам оплачивает все расходы по содержанию арендуемого имущества (особенно недвижимого), включая оплату отопления, освещения и т. п., а лизингодателю выплачивает сумму, которая является чистым доходом или практически рентой.

При общихлизинговых платежах пользователь имуществом выплачивает все их экономические элементы лизингодателю, который и несет бремя собственности, осуществляя необходимые платежи по ее содержанию.

В системе смешанных лизинговых платежей выделяется

особая их разновидность в форме процентных платежей,

сущность которых состоит в том, что вся сумма лизинговых

платежей разбивается на две части:

-постоянную, составляющую 70 – 80% сложившегося уровня лизинговых ставок на рынке;

-переменную – часть стоимости выпускаемой лизингополучателем продукции (оказываемых услуг).

Сочетание постоянной и переменной частей в лизинговых

платежах позволяет пользователю снизить свои риски в связи с превышением рыночных ставок платежей над его возможностями, а также стимулирует повышение эффективности его производственной деятельности.

В состав лизинговых платежей входят все предусмотренные договором обоснованные затраты лизингодателя, одни из которых по своему функциональному назначению включаются в балансовую стоимость объекта лизинга, а другие относятся к затратам по текущей деятельности. В зависимости от условий договора отдельные статьи как капитальных так и текущих затрат могут учитываться и у лизингополучателя.

К моменту ввода в эксплуатацию объекта лизинга часть расходов уже точно известна и учтена в стоимости лизингового имущества. Однако такие расходы, как затраты на проведение капитального ремонта или гарантийное обслуживание, могут быть представлены при расчете лизингового платежа только плановыми показателями, которые должны быть согласованы сторонами.

В течение действия договора лизинга возможны значительные отклонения от плановых показателей, что может привести к существенному ухудшению финансового состояния лизингодателя. Очевидно, в договоре следует предусмотреть условия, при которых лизинговые платежи должны быть пересмотрены в соответствии с п. 2 ст. 28 Закона (например, при увеличении расходов лизингодателя, по услугам более чем на 10 процентов).

В течение действия договора может возникнуть необходимость оказания лизингодателем дополнительных услуг, не учтенных договором. В этом случае могут быть пересмотрены лизинговые платеж, либо услуги могут быть оказаны по отдельному договору.

Одним из главных принципов определения лизинговых платежей является возвратность арендованных средств с соответствующим приростом. Величина возвратной стоимости лизингового объекта не должна быть предметом торга. На момент лизинговой сделки она заранее известна по величине и поэтому в составе лизинговых платежей может быть в неизменном размере на весь нормативный срок использования имущества. Стоимость средств производства, как известно, лишь переносится трудом лизингопользователя на вновь создаваемый продукт.

Чтобы лизинговая плата выполняла, кроме возмещения, еще и стимулирующую функцию, она должна включать сверх суммы амортизационных отчислений на используемые средства производства часть валового дохода лизингопользователя в относительном размере в общем случае не менее ссудного процента. Вложение средств в развитие производства, в том числе и на лизинговой основе, является активной операцией, в отличие от ссудного процента. Поэтому вполне закономерно, что уровень прибыли лизингодателя должен быть выше банковского процента в стабильной экономике, то есть включать часть дохода, который может быть получен при общественно нормальном (среднем) использовании взятого в лизинг имущества.

Методологической основой определения размера лизинговых платежей является механизм распределения валового дохода, созданного лизингопользователем, который обеспечивал бы взаимовыгодное сочетание интересов его и собственника лизингового объекта при средней норме прибыли. Отсюда следует, что после внесения лизинговых платежей арендатор должен не только возместить производственные затраты из выручки от реализации продукции, но и получить доход, необходимый для расширенного воспроизводства и личного потребления. Но и лизингодатель (собственник имущества) должен иметь необходимые доходы, иначе нет смысла передавать имущество в лизинг.

Теоретически следует различать верхнюю и нижнююграницы лизинговых платежей .

Верхняя границаопределяется максимально возможным уровнем платы, при котором достижимо простое и расширенное воспроизводство при средней отраслевой норме прибыли у хозяйствующего субъекта – арендатора. Кроме возмещения всех затрат лизингодателя в таком случае лизинговые платежи включается максимальный уровень прибыли собственника имущества.

Нижняя граница–это минимально возможный уровень лизинговых платежей, при котором достигается простое воспроизводство имущества, сданного в лизинг. В экономическом смысле лизинговые платежи не могут быть меньше возвратной стоимости объекта лизинга, иначе не будет обеспечено его простое воспроизводство.

Конкретный размер лизинговой платы находится между верхней и нижней границами и определяется путем договоренности свободно и осознанно действующих сторон, а при конкурсном отборе – на основе спроса и предложений.

Следует различать видылизинговых платежей как способ их осуществления и формы,то есть внешнее материально-вещественное или стоимостное воплощение платежей.

В практике применяются четыре основных формылизинговых платежей:

-денежные(если все платежи производятся в денежном выражении);

-натуральные,

-компенсационные (если расчеты производятся товарами, выпускаемыми с использованием объекта лизинга, или путем оказания лизингодателю встречных услуг);

-смешанные платежи – сочетание денежных и компенсационных выплат может широко использоваться по соглашению сторон, особенно в условиях жесткой финансовой политики и кризиса.

При компенсационной форме возможна, например, передача лизингодателю обусловленной договором вещи в собственность или аренду, возложение на арендатора затрат на улучшение используемого имущества и др. (ст. 614 ГК РФ). Такая форма расчетов широко применяется при внешнем лизинге, когда нет достаточных валютных средств для закупки импортного оборудования, а также в агропромышленном комплексе страны.

В зависимости от метода начисления выделяется четыре вида лизинговых платежей:

-фиксированные ставки, устанавливаемые в денежной, натуральной или смешанной форме в абсолютной сумме по сделке;

-долевые платежи определяются не заранее фиксированной суммой, а в определенной доле от объема реализуемой продукции, произведенной на арендуемом имуществе, путем участия в прибыли или валовом доходе лизингополучателя и др. Это простой, удобный и выгодный для пользователя объектом лизинга способ установления платежей. Но он имеет существенный недостаток: при умелой, эффективной работе и высоких производственно-финансовых результатах лизинговые платежи значительно повышаются. Получается парадоксальная ситуация: чем лучше, интенсивнее работает арендатор, тем больше надо платить при прочих равных условиях, что может снижать мотивационные стимулы предпринимателя;

-совокупные, или, как их неточно называют, минимальные, платежи – это сумма всех лизинговых платежей за весь период лизинга плюс оплата за выкуп арендованного имущества в собственность после окончания срока сделки;

-платежи в процентах от стоимости сданного в лизинг объекта – наиболее распространенный метод начисления. В зависимости от характера оборудования и сроков окупаемости размер платы за лизинг.

По способу уплаты в зависимости от экономического состояния лизингополучателя применяются следующие виды лизинговых платежей:

-линейные или пропорционально равными долями (стандартный, типовой, равномерный способы выплаты);

-прогрессивные(возрастающие) –в начальный период контракта устанавливаются небольшие взносы, которые по степенно увеличиваются по мере освоения оборудования и расширения объема производимой продукции. Такие отношения особенно привлекательны для начинающих предпринимателей с ограниченным стартовым капиталом;

-регрессивные–постепенно уменьшающиеся выплаты в большей мере применимы при ускоренных платежах на первом начальном этапе лизинга. Они значительно снижают риск собственника имущества и расширяют свободу действий арендатора;

-сезонные – успешно применяются в сельском хозяйстве и других отраслях с сезонным характером процесса производства, где возможности уплаты намного улучшаются после уборки урожая.

По периодичности (графику) выплат применяются:

-единовременныеплатежи производятся после поставки объекта лизинга и подписания сторонами акта приемки и оборудования;

-периодические–ежемесячные, поквартальные ежегодные платежи обычно широко применяются в практике по устанавливаемому сторонами графику;

-платеж с авансом(депозит) – это своего рода частичная предоплата в момент подписания лизингового соглашения, которая затем вычитается из общего объема лизинговых платежей, а оставшаяся сумма погашается в установленном порядке.

При заключении лизингового контракта стороны могут выбрать наиболее приемлемый в конкретных условиях вариант лизинговых платежей, который будет устраивать всех участников сделки.

В лизинговом контракте по соглашению сторон устанавливаются:

размер лизинговых платежей;

-форма осуществления (денежная, натуральная или смешанная);

-способ осуществления;

-периодичность выплат – один раз в месяц, квартал или год.

Способ осуществления может быть:

-фиксированный общей суммой с выплатой равными долями в течение всего срока договора;

-с авансом в согласованном размере;

-в увеличивающихся или уменьшающихся размерах;

-с отсрочкой лизинговых платежей.

Обязательство по выплате лизинговых платежей возникает у лизингополучателя с момента начала использования предмета лизинга в сроки, зафиксированные в лизинговом контракте. В договоре может быть предусмотрена отсрочка лизинговых платежей на срок до шести месяцев с начала использования предмета лизинга с тем, чтобы получить доход от использования имущества, достаточный для уплаты первого взноса лизингодателю.

Рисунок 3 – Классификация лизинговых платежей.

§

В связи с тем, что с уменьшением задолженности по кредиту, полученному лизингодателем для приобретения имущества — предмета договора лизинга, уменьшается и размер платы за используемые кредиты, а также уменьшается и размер комиссионного вознаграждения лизингодателю, если ставка вознаграждения очень часто устанавливается сторонами в процентах к непогашенной (неамортизированной) стоимости имущества, целесообразно осуществлять расчет лизинговых платежей в следующей последовательности:

1 Рассчитываются размеры лизинговых платежей по годам, охватываемым договором лизинга.

2 Рассчитывается общий размер лизинговых платежей за весь срок договора лизинга как сумма платежей по годам.

3 Рассчитываются размеры лизинговых взносов в соответствии с выбранной сторонами периодичностью взносов, а также согласованными ими методами начисления и способом уплаты.

Примечание. При оперативном лизинге, когда срок договора меньше одного года, размеры лизинговых платежей определяются по месяцам.

Расчет общей суммы лизинговых платежей (ЛП) осуществляется по формуле:

, (4)

, (4)

где, ЛП — общая сумма лизинговых платежей;

АО — величина амортизационных отчислений, причитающихся лизингодателю в текущем году;

ПК — плата за используемые кредитные ресурсы лизингодателем на приобретение имущества – объекта договора лизинга;

КВ — комиссионное вознаграждение лизингодателю за предоставление имущества по договору лизинга;

ДУ — плата лизингодателю за дополнительные услуги лизингополучателю, предусмотренные договором лизинга;

НДС — налог на добавленную стоимость, уплачиваемый лизингополучателем по услугам лизингодателя.

Если лизингополучатель является малым предприятием, в общую сумму лизинговых платежей налог на добавленную стоимость не включается.

Амортизационные отчисления (АО) рассчитываются по формуле:

(5)

(5)

где, БС — балансовая стоимость имущества — предмета договора лизинга, млн. руб.;

На — норма амортизационных отчислений, процентов.

Балансовая стоимость имущества определяется в порядке, предусмотренном действующими правилами бухгалтерского учета.

Норма амортизационных отчислений принимается в соответствии с «Едиными нормами амортизационных отчислений на полное восстановление основных фондов народного хозяйства СССР», утвержденными Постановлением СМ СССР от 22.10.90.

В соответствии с «Временным пожеланием о лизинге», утвержденным Постановлением Правительства Российской Федерации от 29.06.95 N 633, стороны договора лизинга по взаимному соглашению вправе применить механизм ускоренной амортизации с коэффициентом не выше 2.

Расчет платы за используемые кредитные ресурсы

Плата за используемые лизингодателем кредитные ресурсы на приобретение имущества — предмета договора (ПК) рассчитывается по формуле:

(6)

(6)

где, ПК — плата за используемые кредитные ресурсы, млн. руб.;

СТк — ставка за кредит, процентов годовых.

При этом имеется в виду, что в каждом расчетном году плата за используемые кредитные ресурсы соотносится со среднегодовой суммой непогашенного кредита в этом году или среднегодовой остаточной стоимостью имущества — предмета договора:

(7)

(7)

где, КРt — кредитные ресурсы, используемые на приобретение имущества, плата за которые осуществляется в расчетном году, млн. руб.;

OCn и OCk — расчетная остаточная стоимость имущества соответственно на начало и конец года, млн. руб.;

Q — коэффициент, учитывающий долю заемных средств в общей стоимости приобретаемого имущества. Если для приобретения имущества используются только заемные средства, коэффициент Q = 1.

Расчет комиссионного вознаграждения лизингодателю

Комиссионное вознаграждение может устанавливаться по соглашению сторон в процентах:

а) от балансовой стоимости имущества — предмета договора;

б) от среднегодовой остаточной стоимости имущества.

В соответствии с этим расчет комиссионного вознаграждения осуществляется по формуле (5):

, (8)

, (8)

где, p — ставка комиссионного вознаграждения, процентов годовых от балансовой стоимости имущества;

БС — то же, что и в формуле 2;

или по формуле 6:

(9)

(9)

где, ОСн и ОСк — то же, что и в формуле (4);

Ств — ставка комиссионного вознаграждения, устанавливаемая в процентах от среднегодовой остаточной стоимости имущества — предмета договора.

Расчет платы за дополнительные услуги лизингодателя, предусмотренные договором лизинга

Плата за дополнительные услуги в расчетном году рассчитывается по формуле:

(10)

(10)

где, ДУт — плата за дополнительные услуги в расчетном году, млн. руб.;

Р, Р … Рn — расход лизингодателя на каждую предусмотренную договором услугу, млн. руб.;

Т — срок договора, лет.

Расчет размера налога на добавленную стоимость, уплачиваемого лизингодателем по услугам договора лизинга

Размер налога на добавленную стоимость определяется по формуле:

(11)

(11)

где, НДСt — величина налога, подлежащего уплате в расчетном году, млн. руб.;

Вt — выручка от сделки по договору лизинга в расчетном году, млн. руб.;

СТn — ставка налога на добавленную стоимость, процентов.

В сумму выручки включаются: амортизационные отчисления, плата за использованные кредитные ресурсы (ПК), сумма вознаграждения лизингодателю (КВ) и плата за дополнительные услуги лизингодателя, предусмотренные договором (ДУ):

(12)

(12)

Примечание. Состав слагаемых при определении выручки определяется законодательством о налоге на добавленную стоимость и инструкциями по определению налогооблагаемой базы.

Расчет размеров лизинговых взносов при их уплате равными

долями с оговоренной в договоре периодичностью

Расчет размера ежегодного лизингового взноса, если договором предусмотрена ежегодная выплата, осуществляется по формуле:

(13)

(13)

где, ЛВг — размер ежегодного взноса, млн. руб.;

ЛП — общая сумма лизинговых платежей, млн. руб.;

Т — срок договора лизинга, лет.

Расчет размера ежеквартального лизингового взноса, если договором лизинга предусмотрена ежеквартальная выплата, осуществляется по формуле:

(14)

(14)

где, ЛВк — размер ежеквартального лизингового взноса, млн. руб.;

ЛП и Т — то же, что и в формуле 9.

Расчет размера ежемесячного лизингового взноса, если договором предусмотрена ежемесячная выплата, осуществляется по формуле:

(15)

(15)

где, ЛВм — размер ежемесячного лизингового взноса, млн. руб.;

ЛП и Т — то же, что и в формуле 9.

§

Наиболее часто эффективность финансового лизинга определяется посредством его сравнения с использованием схемы банковского кредитования. Необходимость сравнения обусловлена определенной схожестью этих двух финансовых инструментов, направленных на привлечение кредитных ресурсов для приобретения имущества.

Для того, чтобы однозначно выбрать кредит или лизинг необходимо знать особенности, достоинства и недостатки этих методов финансирования. В таблице 3 наглядно представлены отличия лизинга от кредита.

Таблица 3 – Отличия лизинга от кредита

| Лизинг | Кредит |

| 1 Возможность применения механизма ускоренной амортизации имущества (не выше 3),что позволяет экономить на налоге на прибыль | 1 Амортизация начисляется стандартным способом |

| 2 Предмет лизинга может учитываться на балансе как лизингополучателя, так и лизингодателя | 2 Имущество учитывается только на балансе клиента |

| 3 Экономия на отчислениях при уплате налога на имущество. Если балансодержателем является лизингополучатель, экономия получается за счет ускоренной амортизации имущества | 3 Заемщик является собственником и платит налог на имущество (больше, чем при лизинге из-за отсутствия ускоренной амортизации) |

| 4 Все лизинговые платежи относятся на затраты предприятия в полном объеме | 4 На затраты относятся только проценты по кредиту |

| 5 Срок полной амортизации оборудования сравним со сроком договора лизинга | 5 Средний срок амортизации от 5 до 7 лет. Погасив кредит, предприятие продолжает платить налог на имущество |

| 6 НДС подлежит возмещению из бюджета с каждого платежа | 6 НДС учитывается единовременно при покупке имущества |

| 7 Адаптация графика платежей под лизингополучателя | 7 Жесткий график платежей |

| 8 Как правило, приобретаемое имущество является предметом залога | 8 Как правило, необходим дополнительный залог |

| 9Простота оплаты по договору лизинга (только лизинговый платеж) | 9 Произведение двух и более платежей по кредитному договору (проценты и т.д.) |

Лизинг играет важную роль в экономике, которая выражается в функциях, выполняемых лизингом:

Финансовая функция — проявляется в том, что лизинг в отличие от обычно покупки имущества дает возможность лизингополучателю использовать необходимые ему средства производства без единовременной оплаты их полной стоимости.

Производственная функция — связана с тем, что лизинг позволяет лизингополучателю применять дорогостоящую передовую технику в условиях ее быстрого морального старения. Это эффективный способ материально-технического снабжения производства и доступа к новейшей технике, к результатам научно-технического прогресса. Также лизинг дает возможность лизингополучателю, работающему в сезонных отраслях экономики (например, в сельском хозяйстве), использовать сезонную технику только в том периоде, в котором в этом возникает необходимость.

Сбытовая функция — проявляется в том, что лизинг позволяет производителям оборудования расширить круг потребителей и освоить новые рынки сбыта, вовлекая в сферу лизинга тех, кто не может сразу купить то или иное имущество.

Функция использования налоговых и амортизационных льгот — выражается в предоставлении государством участникам лизинговых правоотношений некоторых налоговых и амортизационных льгот, которые дают возможность производителю товаров, работ, услуг уменьшать свои издержки.

Основными преимуществами лизинга являются следующие:

— он обеспечивает финансирование инвестиционной операции в полном объеме и не требует немедленного осуществления платежей, что позволяет приобретать дорогостоящие активы без отвлечения значительных объемов средств из хозяйственной деятельности;

— формально предприятию проще получить активы по лизингу, чем ссуду на их приобретение, так как предмет лизинга при достаточной ликвидности может одновременно выступать в качестве залога;

— это более гибкий источник, чем ссуда, так как предоставляет возможность обеим сторонам выработать удобную схему выплат (например, лизинговые платежи могут осуществляться после получения выручки от реализации товаров, произведенных на арендованном оборудовании, учитывать сезонность бизнеса и т.п.);

— он допускает различные формы и виды обеспечения;

— он снижает риски, связанные с владением активами;

— лизинговые платежи относятся на издержки производства (себестоимость) лизингополучателя в полном объеме и, соответственно, снижают налогооблагаемую прибыль;

— полученные активы, как правило, не числятся у лизингополучателя на балансе, что освобождает его от уплаты налога на это имущество;

— он обеспечивает возможность получения квалифицированного сервисного и технического обслуживания и др.

К специфическим недостаткам лизинга можно отнести следующие:

— конечная стоимость лизинга получается обычно более высокой, чем покупка оборудования в кредит;

— необходимость внесения аванса в размере 25-30% от стоимости сделки;

— платежи носят обязательный характер и производятся в установленные сроки независимо от состояния оборудования и результатов хозяйственной деятельности;

— выгоды от ускоренной амортизации оборудования достаются лизингодателю;

— увеличиваются финансовые риски предприятия;

— требуются дополнительные гарантии или залог;

— юридическая сложность сделки и др.

Преимущества лизинга для лизингополучателя

— с помощью лизинга предприятие получает возможность решить проблему нехватки денежных средств по покупке оборудования;

— отнесение лизинговых платежей на себестоимость продукции позволяет уменьшить налогооблагаемую базу по налогу на прибыль;

— участники лизинговой операции могут применять механизм ускоренной амортизации с коэффициентом не более 3;

— лизинг позволяет лизингополучателю более оперативно обновлять производственные мощности;

— лизингодатели располагают хорошей маркетинговой информацией о состоянии рынка и качественных характеристиках товара;

— в отличие от кредита при лизинге возврат средств возможен в форме продукции, произведенной на полученном по договору лизинга оборудовании;

— гибкость проведения лизинговых платежей с учетом характера использования предмета лизинга, срока использования;

— низкая вероятность отказа лизингополучателя от выполнения обязательств по договору лизинга;

— возможность получения льгот по уплате таможенных платежей в случае использования схемы международного импортного финансового лизинга.

Необходимо учесть, что несмотря на все вышеперечисленные преимущества, у лизинга имеются и недостатки:

— лизинг представляет собой сложную сделку и требует согласования интересов большого количества ее участников;

— в некоторых отраслях оборудование может устареть раньше, чем закончится срок действия договора;

— предприятие приобретает право распоряжения имуществом только после выполнения всех обязательств по договору лизинга.

Преимущества лизинга для лизингодателя

— безопасность сделки — право собственности на актив остается за лизингодателем;

— согласованность расходов — расходы и доходы от инвестиций идут параллельно;

— четкая определенность лизинговых платежей;

— уменьшение негативных последствий изменения конъюнктуры рынка устанавливаются долгосрочные отношения с пользователем и относительно стабильные лизинговые платежи;

— возможность использования налоговых льгот.

Преимущества лизинга для продавца (производителя) имущества

— проведение активного маркетинга;

— установление обратной связи — оперативное выявление конструктивных недостатков оборудования;

— снятие риска неплатежа — оплату и гарантии берет на себя лизинговая компания;

— средство эффективной рекламы;

— повышение спроса на вспомогательное оборудование;

— ускорение темпа обновления выпускаемой модели;

— уменьшение негативных последствий изменения конъюнктуры рынка.

§

Данные для расчета

Инвестиционно-строительная компания «Русь» организована в феврале 2002 года. Создание передовой строительной компании требовало новых для города подходов в организации труда и процесса строительства.

В группу компаний ООО ИСК «Русь» входят самостоятельные юридические лица:

— ООО ИСК «Русь» — заказчик;

— ООО «РусьСтрой» — подрядная организация, выполняющая общестроительные работы;

— ООО «Мастер-К» — подрядная организация, выполняющая отделочные работы;

— ООО НПП «Промэлектро» — подрядная организация, выполняющая электромонтажные работы;

— ООО «Сфера Комфорта» — подрядная организация по выполнению квартир «под ключ»;

— ООО Управляющая Компания «РусьДом» — управление ЖК «Кедровый».

Важной задачей стало привлечение высококвалифицированных кадров: не только самых сильных специалистов, но и единомышленников, готовых вложить частичку себя в общее дело.

Уже при создании первого жилого дома по ул. Тимирязева, 93 Компания «Русь» приняла для себя решение: вместе со строительством проводить благоустройство прилегающей к дому территории с целью создания комфортных условий для жизни и повышения инвестиционной привлекательности возводимого жилья. Строительство первого дома было закончено в 2006 г.

В июне 2007 г. введены в эксплуатацию два 10-этажных дома № 91 и № 89 по ул. Тимирязева. Вместе с домом № 93 они сразу же вошли в список лучших домов города.

В сентябре 2007 г. заработала вечерняя школа № 1 Заельцовского района, построенная компанией «Русь».

Следующим этапом в развитии компании стало строительство домов на ул. Холодильная. Первый из них — дом № 18/3 по ул. Холодильная — был сдан в декабре 2007. Он был построен в максимально короткий срок (8 месяцев) при сохранении высочайшего качества строительства.

В июне 2009 г. был полностью готов дом № 17: это 365 квартир и подземная парковка на 100 автомобилей. Этот дом стал воплощением всего накопленного компанией опыта — в строительстве, благоустройстве, управлении недвижимостью.

В том же 2009 г. улица Холодильная превратилась в Аллею памяти призыва — уникальный по своему масштабу проект благоустройства городской среды силами частной компании. На сегодня Аллею памяти призыва поддерживает одноименный благотворительный фонд, созданный по инициативе компании «Русь».

В 2009 году компанией были сданы первые таунхаусы жилого комплекса «Кедровый». Малоэтажная часть из 76 трехуровневых апартаментов сдана в декабре 2021 г., где была реализована концепция «дом в парке».

В декабре 2021 г. новым продуктом компании «Русь» стали 5 многоквартирных домов в «Кедровом».

Сегодня жилой комплекс «Кедровый» — лучшее предложение на рынке недвижимости, а Инвестиционно-строительная компания «Русь» — признанный лидер строительной области в Новосибирске.

За 10 лет компания «Русь» построила свыше 115000 кв. м. жилой недвижимости, высадила почти 3000 крупномерных деревьев. А более 1000 новосибирских семей научились ценить свой дом.

Рассмотрим случай покупки необходимого оборудования для увеличения своих производственных мощностей инвестиционно-строительной компании «Русь».