Самые разные справки и выписки из банка могут понадобиться вам после оформления ипотеки.

Заказать и получить справки в СберБанке можно бесплатно, онлайн и всего за пару минут.

В этой статье мы расскажем, как получить налоговый вычет при

покупке квартиры в ипотеку, когда и какую сумму процентов можно

вернуть из бюджета, что происходит с вычетом на проценты, если вы

рефинансировали или досрочно закрыли кредит. Поделимся тонкостями

налогового законодательства, приведем список необходимых документов

и практические примеры.

По закону граждане России, получающие «белую» зарплату, вправе получить налоговый вычет после приобретения недвижимости на общую сумму 650 000 рублей, где 260 000 рублей — за покупку недвижимости и 390 000 рублей — возврат налога с уплаченных процентов по ипотеке. Чтобы получить налоговый вычет, нужно предоставить пакет документов, в том числе платежные документы.

Разберем детально, что такое платежные документы при получении налогового вычета.

- Что такое платежные документы

- Что такое налоговый вычет за квартиру по ипотеке

- Размер имущественного вычета

- Когда возникает право на вычет по ипотеке

- Как получить вычет по выплаченным процентам

- Подсчитать сумму вычета и налога к возврату

- Заполнить налоговую декларацию по форме 3-НДФЛ и подать документы

- Получить вычет и вернуть налог

- Вычет по процентам в браке

- Кратко о налоговом вычете

- Налоговый вычет при рефинансировании ипотеки

- Платежные документы для получения вычета

- Документы для налогового вычета по ипотеке

- Как заказать справку после оформления ипотеки в СберБанке

- Когда можно получить вычет за проценты

- Налоговый вычет при досрочном погашении ипотеки

- Справки, которые могут вам понадобиться после оформления ипотеки

- Налоговый вычет по процентам ипотеки до и после 2014 года

- Ипотека до 2014 года

- Ипотека с 2014 года

- Важные изменения коснулись и основного имущественного вычета.

- Какую сумму налога можно вернуть

- Виды займов для вычета по процентам по ипотеке

- >> 💚 Получите бесплатный гид по возврату налогового вычета от Домклик — верните себе до 650 000 ₽ с покупки недвижимости

- Справка об остатке кредита

- История платежей по кредиту

- Налоговый вычет по ипотеке

- Налоговый вычет за проценты по ипотеке

- Упрощенный порядок

- Запомнить про имущественный вычет на приобретение жилья в ипотеку в 2023 году

Что такое платежные документы

Платежные документы подтверждают проведение расчетов: между клиентами одного банка, между банком и клиентом, между двумя кредитными организациями, безналичные перечисления денежных средств через кредитные организации физическими и юридическими лицами, индивидуальными предпринимателями, самозанятыми. Проще говоря, это чеки, платёжные поручения, квитанции, банковские выписки, расписки.

Платёжный документ подтверждает фактические расходы налогоплательщика.

Как воспользоваться налоговым вычетом за уплаченные проценты по кредиту, в какие сроки это можно сделать и какую сумму вернуть — читайте в нашем материале

При покупке квартиры в ипотеку благодаря налоговым вычетам в общей сложности можно вернуть до 650 тыс. руб. Это максимальный размер суммарной налоговой льготы по основной сумме покупки и уплаченным процентам по кредиту. Главные условия для получения вычета — нужно платить подоходный налог и иметь зарегистрированное право собственности на недвижимость.

Рассказываем, как воспользоваться налоговым вычетом за уплаченные проценты по кредиту, в какие сроки это можно сделать и какую сумму вернуть.

Если вы работаете официально и платите подоходный налог, то можно получить налоговый вычет за покупку квартиры и за проценты по ипотеке.

Эти вычеты связаны между собой?

Нет, это две разные льготы. Вы можете купить квартиру, получить с неё налоговый вычет, а потом взять в ипотеку вторую и оформить возврат процентов.

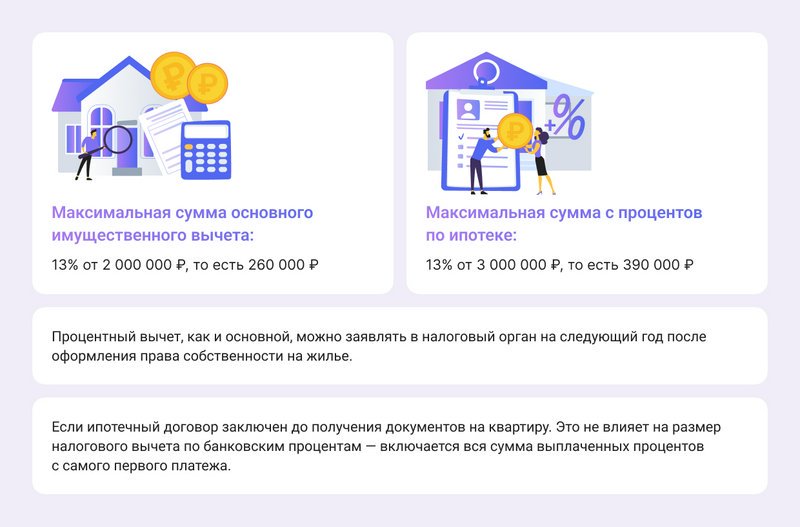

Максимальный размер вычета за покупку квартиры — 260 тыс. рублей. Его можно получить с 2 млн рублей, потраченных на строительство или покупку жилья.

Максимальный размер вычета за проценты по ипотеке — 390 тыс. рублей. Он не может превышать сумму отчисленного подоходного налога. Его можно получить с 3 млн рублей, потраченных на погашение процентов по ипотеке.

Если речь идёт об одном и том же объекте жилья, то обычно оформляют вычет за покупку, а потом — с уплаченных процентов. Если суммы налогооблагаемого дохода достаточно, заёмщик может заявить в декларации обе льготы одновременно.

Если квартира куплена до 2014 года, то имущественный налоговый вычет было делить нельзя. Деньги за покупку и проценты по ипотеке можно было получить только за одно жильё.

Какие нужны документы для получения вычета:

Как получить вычет

Нужно понимать, что размер выплаты не может превышать сумму отчисленного подоходного налога.

Пример: ваш доход за год составил 600 тыс. рублей, а процентов по ипотеке вы заплатили на 1 млн. Да, у вас есть право на вычет с миллиона — 130 тыс. рублей. Однако полученного дохода хватит только на то, чтобы вернуть 78 тыс. рублей — 13% от 600 тыс. рублей.

Остаток непотраченного подоходного налога перейдёт на следующий год.

Для удобства можно воспользоваться онлайн-калькулятором от Консультационного центра ДОМ.РФ. Он поможет рассчитать предварительную сумму налогового вычета.

Подать заявление на налоговый вычет можно на сайте Федеральной налоговой службы в личном кабинете.

Что такое налоговый вычет за

квартиру по ипотеке

Физические лица — налоговые резиденты России имеют право на

имущественный налоговый вычет при покупке/строительстве домов,

квартир, комнат, земельных участков, а также их долей. Это значит,

что часть потраченных на недвижимость денег государство возвращает

налогоплательщику.

Приобретение/строительство жилья с использованием целевого

кредита также дает право на вычет по процентам, уплаченным банку.

При условии, что заемные средства получены в России и фактически

потрачены на приобретение жилья.

По сути, имущественный вычет — это расходы на покупку

недвижимости и уплату процентов по ипотеке, снижающие ваш

налогооблагаемый доход и соответственно подоходный налог. Иногда

возникает переплата по НДФЛ, которую на определенных условиях можно

вернуть из бюджета.

Налоговый кодекс РФ устанавливает предельный размер

имущественных вычетов.

Размер имущественного

вычета

Максимальный размер вычета при покупке квартиры в

ипотеку на одного человека составляет:

В состав основного имущественного вычета входят расходы на

покупку/строительство и первоначальную отделку жилья, а также на

покупку земли под жилую застройку. В вычет попадают расходы на

оплату недвижимости как за счет личных, так и заемных средств.

Так за счет вычета на покупку квартиры по ипотеке человек может

вернуть до 650 тыс. рублей (260 тыс. + 390 тыс.). Супруги,

состоящие в зарегистрированном браке, могут претендовать на двойной

вычет и получить обратно до 650 тыс. рублей на каждого, то есть до

1,3 млн рублей на двоих.

Когда возникает право на

вычет по ипотеке

Часто бывает так, что ипотечный договор оформляется до

регистрации права собственности на недвижимость. Иногда разница во

времени составляет годы, особенно если дом только начали

строить.

Помните, что право на налоговый вычет за уплаченные проценты по

кредиту возникает в том году, в котором вы подписали акт

приема-передачи жилого помещения. Но! Те проценты, которые вы

платили с самого начала действия ипотечного договора, будут

включены в сумму вычета и НЕ сгорят, как думают многие.

Например, в ноябре 2020 года Сергей взял ипотеку на покупку

жилого дома. Выплачивать основной долг и проценты он начал с

первого месяца ипотечного договора. А зарегистрировать право

собственности на дом ему удалось лишь в начале 2021 года.

Соответственно, право на налоговый вычет возникает в 2021 году. Но

в декларацию за 2021 год он может включить расходы по выплаченным

процентам в 2020-2021 годах.

То же самое с новостройками. Если вы берете ипотеку и покупаете

квартиру в строящемся доме, то, как правило, проценты банку

выплачиваете сразу, а новую квартиру ждете несколько лет.

В связи с этим у наших клиентов возникает вопрос, когда можно

подавать на вычет по процентам по ипотеке — после

подписания ДДУ, после оплаты жилья или после вступления в права

собственности? Об этом расскажем ниже.

Как с помощью НДФЛка.ру клиент вернул 13% от суммы всех

уплаченных процентов

В 2019 году Сергей получил ипотечный кредит и оформил договор

долевого участия в строительстве нового дома. Квартира была принята

по акту приема-передачи через несколько лет. Клиент обратился в наш

сервис за оформлением

имущественного вычета.

Эксперт изучил документы, загруженные клиентом в

онлайн-сервис.

Сергей начал выплачивать долг по кредиту и проценты в 2019 году.

Дом был сдан в эксплуатацию в 2021 году, тогда же клиент подписал

акт приема-передачи квартиры.

Исходя из этого, право на налоговый вычет за покупку

квартиры по ипотеке у Сергея возникает в 2021 году. Вся

сумма процентов, выплаченных банку с 2019 по 2021 год, также может

быть заявлена к вычету.

Эксперт заполнил декларацию за 2021 год, в которую включил

расходы:

Это позволило клиенту вернуть не 260, а 380 тыс. рублей, что на

120 тысяч больше.

С 2022 года действует новый порядок предоставления налоговых

вычетов за квартиру в новостройке. Вместе с декларацией за 2022 и

далее в ФНС необходимо представлять дополнительный документ

— выписку из ЕГРН, подтверждающую ваше право собственности на

жилье.

То есть, квартира должна быть не только принята по акту

приема-передачи, но и зарегистрирована на имя владельца. Лишь после

этого можно обращаться в ФНС за возвратом

налогов.

Например, вы взяли ипотеку в 2020 году и сразу начали

выплачивать проценты. Квартиру в новостройке приняли по акту и

оформили в собственность в 2022 году. В налоговую декларацию за

2022 год вы можете включить сумму выплаченных процентов за 2020,

2021 и 2022 год (но не более 3 млн рублей).

Если бы вы подписали акт в 2022 году, а право собственности

зарегистрировали только в 2023 году, то декларацию на вычет нужно

подавать за 2023 год.

Налооплательщиков часто интересует вопрос, можно

получить налоговый вычет за кредит потребительский? По

закону вернуть налог можно только тогда, если в кредитном договоре

четко прописана цель займа. Так что, налоговый вычет за

обычный потребительский кредит, не предоставляется.

По потребительскому кредиту возможно оформить налоговый

вычет на обучение,

лечение и медикаменты, но потребуются подтверждающие документы.

Но при этом налоговый вычет за проценты по потребительскому

кредиту не предоставляется.

Как получить вычет по выплаченным процентам

Для основного и процентного вычета по ипотеке существует единая декларация 3-НДФЛ. Вернуть проценты по ипотеке можно и отдельно от основной суммы. Сделать это можно, как и в случае с основным вычетом, двумя способами: через налоговую и работодателя. В последнем случае документы стоит подавать сразу, не дожидаясь конца года. Работодатель не будет удерживать НДФЛ с зарплаты, пока не исчерпается весь полагающийся лимит компенсации.

Либо можно обратиться в налоговую инспекцию, дождавшись окончания года, в течение которого приобретено жилье. Такой способ подходит тем, кто хочет получить большую сумму сразу. Документы можно подать как в налоговой инспекции по месту регистрации, так и онлайн через личный кабинет налогоплательщика на сайте ФНС.

Для получения вычета по процентам по ипотеке налогоплательщику необходимо:

Подсчитать сумму вычета и налога к возврату

Если получение вычета будет проходить через работодателя, подавать декларацию по форме 3-НДФЛ не нужно. Бухгалтерия перестанет удерживать НДФЛ из зарплаты до тех пор, пока доходы с начала года не превысят сумму вычета. Если за год использовать весь вычет не получилось, остаток переносится на следующий год, но документы надо будет подавать заново. Если возврат средств происходит через налоговую, нужно заполнить налоговую декларацию.

Заполнить налоговую декларацию по форме 3-НДФЛ и подать документы

Главный документ для получения налогового вычета по процентам — налоговая декларация. Ее бланк по форме 3-НДФЛ можно получить в налоговой службе или на сайтах налоговых. За каждый год — отдельная декларация.

Получить вычет и вернуть налог

После подачи документов и декларации последует проверка, ее срок занимает до трех месяцев. Еще месяц отводится на перечисление НДФЛ на счет налогоплательщика. Итого с момента подачи декларации до возврата денег на счет может пройти около четырех месяцев.

Вычет по процентам в браке

Право на процентный вычет по ипотеке имеет каждый супруг независимо от того, на кого оформлен кредит. Собственность в браке считается общей, если иное не установлено брачным договором, пояснил партнер налоговой практики BMS Law Firm Давид Капианидзе.

Каждый супруг имеет право на получение вычета по процентам в размере 390 тыс. руб. Законодательно установленного порядка распределения вычета между супругами нет, так что они могут распределить вычет как угодно — пополам или один из супругов может отказаться от вычета в пользу другого. Для этого пишется заявление при подаче документов в налоговый орган. В этом случае второй супруг не теряет права в будущем заявить о вычете на квартиру, купленную в ипотеку.

«Если вычет распределили 50/50, то право на вычет теряется у обоих. Это невыгодно, когда переплата за ипотеку небольшая. Например, если переплата 2 млн руб., то каждый сможет взять вычет только с 1 млн руб., или 130 тыс. руб., остаток уже не сохранится», — отметил юрист.

Поэтому о вычетах заявлять обоим супругам выгоднее, когда переплата за проценты большая. Например, если переплата по процентам составляет 6 млн руб., то каждый из супругов может заявить о вычете в 390 тыс. руб.

Будьте в курсе важных новостей — следите за телеграм-каналом «РБК-Недвижимость»

Кратко о налоговом вычете

Налоговый вычет — это возврат уплаченного гражданином налога НДФЛ. Право на его получение имеют те, кто официально трудоустроен, за кого работодатель платит налоги.

При покупке жилой недвижимости гражданину предоставляется возможность вернуть сумму налогового вычета. Его размер — 13% от стоимости жилья. Вычет возможен от суммы до 2 000 000 рублей. Соответственно, максимально государство возвращает 260 000 рублей. Даже если вы за 5 000 000 рублей, все равно вернете не более 260 000 рублей.

Если речь об ипотеке, согласно ст. 220 Налогового Кодекса РФ, заемщику полагается вернуть выплаченные проценты. В данном случае возвращают также 13%, но от суммы до 3 000 000 рублей, то есть выплата достигает 390 000 рублей.

Помимо этого, можно получить вычет за отделку, но здесь есть много нюансов. Подробно о них написали здесь:«Как получить налоговый вычет за отделку квартиры»

Какие документы нужны для получения налогового вычета:

Список может немного отличаться в зависимости от типа недвижимости и того, за что конкретно оформляется вычет. Узнать точный список можно в налоговой службе.

Всё о налоговом вычете, о том, кто может его получить, в каких случаях его получить нельзя, мы написали в этой статье: «Как получить налоговый вычет 650 000 рублей, если у вас ипотека». Также мы подготовили об этом бесплатный и подробный .

Налоговый вычет при

рефинансировании ипотеки

Бывает, что на фоне новых предложений взятый вами кредит

выглядит менее привлекательно. В этом случае можно рефинансировать

(перекредитовать) свой заем. Вы получаете кредит на более выгодных

условиях, закрываете первоначальный договор «свежезанятыми»

средствами и продолжаете платить в рамках нового

договора.

Вы можете заключать договоры рефинансирования неограниченное

количество раз. Рефинансирование не ущемляет ваше право на

возврат подоходного налога с процентов по ипотеке.

Вычет предоставляется по обоим договорам.

Главное условие — новый договор должен содержать четкую цель —

рефинансирование первоначального целевого кредита. И что

первоначальный кредит был взят на покупку жилья. Если вы взяли

новый кредит только для того, чтобы погасить старый, налоговый

вычет вам не предоставят.

Для возврата налога на проценты по рефинансированному ипотечному

кредиту добавьте к пакету документов копию действующего кредитного

договора.

Помните, что вы будете иметь право на вычет, если

рефинансирование осуществляет банк, имеющий лицензию Центробанка

России. Но это относится только к налоговому вычету по процентам по

ипотеке. Право на основной вычет при покупке недвижимости

сохраняется независимо от того, на какие деньги вы купили жилье —

на свои, ипотечные или взятые в долг у родственника.

Платежные документы для получения вычета

При возврате налогового вычета за (квартиры, комнаты, земельного участка и расположенного на нем жилого дома), понадобится копия платежного документа, который подтверждает проведение полного расчета между покупателем и продавцом и служит подтверждением фактических расходов налогоплательщика. В платежных документах должны содержаться данные плательщика и получателя денежных средств.

Это могут быть: чеки, платёжные поручения, квитанции, расписки, банковские выписки о перечислении денежных средств со счёта покупателя на счёт продавца. Все эти документы можно получить в банке — отправителе денежных средств.

Также это может быть расписка, которую можно получить от продавца недвижимости как при оформлении сделки, так и после полного расчета с ним.

Подробно о возврате 650 000 рублей — читайте в нашем гиде ⬇️

Документы для налогового

вычета по ипотеке

Для получения налогового вычета на жилье или участок земли,

приобретенных в кредит (ипотеку/жилищный заем), необходимо

представить в ИФНС по месту жительства налоговую декларацию 3-НДФЛ

и копии следующих документов:

О приобретении жилья или земельного участка

Договор купли-продажи или договор долевого участия в

строительстве многоквартирного дома, при наличии – договор уступки

прав требования по ДДУ (при приобретении прав на квартиру в

строящемся доме).

О праве собственности

Об оплате жилья или земельного

участка

Об оплате процентов по жилищному кредиту

О доходах налогоплательщика

Если договор ипотеки оформлен на супругов или других

созаемщиков, то у каждого из них возникает право на имущественный

вычет, в том числе по ипотечным процентам.

О распределении вычетов по банковским процентам между супругами,

участниками долевой собственности, совладельцами общей недвижимости

всегда возникает множество вопросов. По всем тонкостям вас могут

проконсультировать опытные эксперты НДФЛка.ру.

Проверка документов и декларации занимает до трех месяцев,

несмотря на то, что ФНС обещала сократить срок проверки до месяца.

На практике так получается далеко не всегда из-за большой

загруженности инспекторов.

Если ФНС обнаружит ошибки в декларации и документах, то вы

узнаете об этом только после завершения камеральной проверки.

Процесс по возврату налогов может затянуться.

Бывает и так, что исполнитель, который проводит камеральную

проверку вашей декларации, может допустить ошибки из-за большой

загруженности, незнания налогового законодательства или

невнимательности.

Как НДФЛка отстояла право своего клиента

Елена подала декларацию в ИФНС на имущественный вычет по

процентам по ипотеке. Прошло четыре месяца, инспекция вычет так и

не предоставила. Но при этом потребовала, чтобы каждый платеж по

ипотеке был подтвержден кассовым чеком.

Елена обратилась в наш сервис с просьбой разобраться, права ли

ИФНС в своих утверждениях.

Эксперт изучил все документы, загруженные клиентом через

онлайн-сервис, и разъяснил, что в перечень документов, необходимых

для получения вычета по процентам не входят платежные

документы.

Путем подачи трех жалоб и переговоров с инспектором деньги были

выплачены в полном объеме.

За возвратом налогов вы можете обратиться к опытным специалистам

НДФЛка.ру. Они примут во внимание все налоговые льготы, рассчитают

максимальную сумму НДФЛ, которую вы можете вернуть, подготовят

декларацию и отправят ее в налоговый орган.

Как получить налоговый вычет за кредит быстро?

Если вы не хотите ждать окончания проверки ФНС, оформите услугу

«Быстровычет», и деньги поступят на ваш счет уже

через 7 дней.

Как заказать справку после оформления ипотеки в СберБанке

Налоговый вычет по процентам по ипотеке, как и

основной, можно заявлять в ФНС на следующий год после оформления

документов на жилье.

Допустим, вы зарегистрировали право собственности на квартиру в

2022 году, подавайте декларацию не ранее 2023 года.

Вы можете обратиться в ФНС за возвратом налогов за три

предыдущих календарных года, если работали и платили налоги.

Например, вы купили квартиру в ипотеку в 2019 году и до сих пор

не заявляли налоговый вычет. В 2023 году вы можете

подать декларации на возврат налогов за 2022, 2021 и 2020 годы.

Но в 2023 году уже нельзя подать декларацию и получить вычет за

2019 год.

Пенсионеры имеют право подать на имущественный вычет за четыре

года — за три года работы и за год выхода на пенсию.

Например, вы купили квартиру в 2019 году, а вышли на пенсию в

2022 году. Вы можете подать декларацию и вернуть налоги за

2019-2022 годы.

Клиенты нашего сервиса часто интересуются, можно ли

получить налоговый вычет за кредит — сначала по

процентам, а потом за квартиру? Или лучше сделать наоборот?

Вы можете выбрать очередность получения вычетов по своему

усмотрению. Но на практике сложилось так, что сначала получают

вычет за жилье — основной, а потом уже по ипотеке.

Во-первых, выплаты ипотечных процентов, как правило,

растягиваются на годы, а вычет можно получать только по мере их

погашения. А основной вычет можно получить сразу, даже если вы еще

не погасили ипотеку.

Во-вторых, в отличие от вычета на покупку жилья, остаток

которого можно переносить на другие объекты, налоговый вычет на

проценты по ипотеке предоставляется только один раз и на один

объект жилья. Поэтому, возможно, лучше сохранить вычет по процентам

по ипотеке и использовать его для другого жилищного кредита.

Вот как эксперт НДФЛка рассчитал вычеты, чтобы клиент

получил максимальный возврат налога

В августе 2019 года Тимур взял ипотеку и купил квартиру за 7 млн

рублей. Он обратился в наш сервис за имущественным вычетом.

Документы все были в порядке, поэтому эксперт оперативно подготовил

и отправил отчетность в ФНС.

Как были отражены данные в декларациях 3-НДФЛ:

За 2019 год — доходов Тимура было достаточно, чтобы заявить

максимальный налоговый вычет при покупке квартиры — 2 млн рублей и

получить единовременно на счет 260 тыс. рублей. Кроме этого, в

декларации был указан налоговый вычет по процентам по ипотеке,

выплаченных клиентом с августа по декабрь 2019 года.

По декларациям за 2020 и 2021 годы были заявлены ипотечные

проценты, выплаченные в этих периодах.

По мере выплат декларации будут подаваться в последующие годы,

пока не будут погашены все проценты или не будет достигнут лимит в

3 млн рублей.

Когда можно получить вычет за проценты

Право получения вычета по процентам, как и при основной сумме, возникает после регистрации права собственности. Заявить о вычете можно в году, следующем за годом оформления права собственности на жилье. К примеру, если квартира была оформлена в собственность в 2024 году, то подавать декларацию 3-НДФЛ для получения вычета можно не раньше 2025-го.

При ипотеке на новостройку выплачивать кредит начинают, как правило, гораздо раньше регистрации права собственности. В этом случае вычет будет рассчитан с первого ипотечного платежа, но заявить права на его получение все равно можно будет только после получения права собственности. Например, в 2021 году был заключен договор долевого участия (ДДУ), а акт приема-передачи подписан в 2024-м. Право на имущественный вычет возникает с 2025 года, но все уплаченные с 2021 года проценты будут зачтены.

Вычет можно оформлять как в процессе выплаты кредита, так и после погашения пpoцeнтныx нaчиcлeний. Декларации и заявления на вычет можно подавать в налоговую ежегодно, пока не исчерпается их лимит, или раз в несколько лет. К примеру, если в 2024 году заемщик выплатил банку проценты в размере 100 тыс. руб., то в 2025-м можно претендовать на вычет в размере 13 тыс. руб.

На вычет можно подать документы только за три последних года. То есть вам вернется часть налогов, уплаченных за три последних года. К примеру, в 2024 году вы можете подать заявление на вычет за 2023, 2022 и 2021 годы.

Если заемщик хочет вернуть часть пpoцeнтoв пo ипoтeкe из cyммы нaлoгa, кoтopый yплaтил в 2024 году, сделать это он сможет до конца 2028 года. Если он обратится за вычетом позже, то проценты по ипотеке зa 2024 гoд вepнyть yжe нe пoлyчитcя, нo можно вepнyть нaлoг, yплaчeнный позднее.

Налоговый вычет при досрочном

погашении ипотеки

Если в договоре с банком есть условие досрочного погашения

жилищного кредита, то имущественный вычет на покупку квартиры

сохранятся в полном объеме.

Что касается процентов, то банк их пересчитает и вернет вам

лишнее. Если вы уже получили вычет по процентам за ипотеку, которые

банк затем вернул, вам придется пересчитать сумму вычета и вернуть

переплату.

Справки, которые могут вам понадобиться после оформления ипотеки

В справке отражаются ваши платежи по основному долгу и процентам за выбранный период. Нужна, чтобы вернуть до 650 тысяч рублей за покупку недвижимости и проценты по ипотеке.

Налоговый вычет по процентам

ипотеки до и после 2014 года

Как правило, жилищный кредит выдается на длительный срок — от 10

и более лет, поэтому сумма выплаченных процентов набегает

приличная. Сколько денег можно вернуть, зависит от даты заключения

кредитного договора.

Фактически в настоящее время к ипотечным вычетам применяются две

разные нормы Налогового кодекса. Старые нормы применяются к

договору ипотеки, оформленному до конца декабря 2013 года. Начиная

с 1 января 2014 года, применяется новый порядок. Разберем более

детально.

Ипотека до 2014 года

Если вы оформили договор ипотеки до 1 января 2014 года, то

размер вычета по уплаченным процентам ничем не ограничен. Вы можете

получить обратно 13% со всей суммы фактически погашенных

процентов.

Например, в 2012 году вы подписали ипотечный договор и купили

квартиру за 12 млн рублей. С 2012 по 2021 год выплатили банку 5 млн

рублей процентов. Ипотека была оформлена до 2014 года, поэтому вы

можете претендовать на вычет на всю сумму уплаченных процентов и

вернуть 650 тыс. рублей (5 млн * 13%).

До 2014 года отличительной чертой налогового вычета было то, что

он был прикреплен к объекту недвижимости. То есть, оба вычета —

основной и процентный можно было получить строго на покупку

какого-то одного жилого объекта.

Пример. В 2011 году Алексей построил дом на свои деньги и

получил по нему имущественный вычет. В 2013 году он купил квартиру

в ипотеку и подал на вычет по уплаченным процентам. В налоговой

инспекции в вычете ему законно отказали. Основание — по жилью,

приобретенному до 1 января 2014 года, основной вычет и вычет по

процентам по ипотеке предоставляются только на один и тот же объект

недвижимости.

Ипотека с 2014 года

С 1 января 2014 года в расчет вычета принимаются фактически

погашенные проценты в пределах 3 млн рублей. Из этой суммы

государство возвращает на счет налогоплательщика 13%, то есть 390

тыс. рублей (3 млн * 13%).

Для обоих временных периодов (до 2014 года и после) общим

условием для возврата подоходного налога с процентов по ипотеке

является то, что вы раньше не получали налоговый вычет по процентам

по ипотеке, взятой на покупку другой недвижимости.

Важные изменения коснулись и основного имущественного

вычета.

До поправок в Налоговый кодекс, вступивших в силу 1 января 2014

года, имущественный вычет на покупку жилой недвижимости

предоставлялся только по одному объекту. Если сумма вычета на

покупку не была использована полностью (2 млн рублей), то право на

вычет считалось исчерпанным, а неиспользованный остаток

сгорал.

Этому есть объяснение — в отношении жилья, приобретенного до 1

января 2014 года, считается, что вы воспользовались имущественным

вычетом по «старым правилам» — по одному объекту недвижимости. Даже

при условии, что вы купили вторую недвижимость после 1 января 2014

года, получить остаток вычета будет невозможно.

Пример. В 2012 году вы купили и оформили в собственность

квартиру стоимостью 1,8 млн рублей. В 2013 году получили 1,8 млн

рублей имущественного вычета и вернули 234 тыс. рублей (1,8 млн *

13%). Несмотря на то, что максимально возможная сумма вычета – 2

млн рублей, а на квартиру вы потратили меньше денег, остаток в 200

тыс. рублей (2 млн — 1,8 млн) вам недоступен.

И вот с 1 января 2014 года вступают в силу поправки в НК РФ.

Наиболее позитивным изменением для налогоплательщиков является

то, что имущественными вычетами на покупку жилья и на проценты

можно распоряжаться более свободно. А именно:

Наконец рассмотрим правила расчета вычетов, если вы приобрели

жилье до 2014 года, а ипотечный договор на покупку другого жилья

оформили после 1 января 2014 года и наоборот.

Как упоминалось выше, налоговый вычет по процентам по ипотеке

предоставляется налогоплательщику только на один объект

недвижимости. Это правило действовало всегда — и до 2014, и после

2014 года.

И если вы уже получили вычет по процентам, уплаченным по одному

ипотечному жилью, то не сможете вернуть проценты по второму жилью,

также купленному в ипотеку. Даже если вы не воспользовались вычетом

на проценты до максимально допустимой суммы в 3 млн рублей.

Тем не менее наши налоговые эксперты находят решения и в таких

ситуациях.

Как эксперт НДФЛка.ру нашел возможность для клиента

вернуть деньги по двум ипотечным кредитам

Владимир купил квартиру в ипотеку в 2015 году. Зарплата у него

была хорошая, поэтому он быстро погасил кредит. За налоговым

вычетом Владимир обратился в НДФЛку. С услугой «Быстровычет» клиент через 7 дней вернул 260 тыс. рублей по

основному вычету и 100 тыс. рублей по вычету за банковские

проценты.

Вскоре Владимир женился, в семье появился ребенок. Пара решила

улучшить жилищные условия. В 2019 супруги берут ипотечный кредит и

покупают квартиру побольше.

Владимир был уверен, что недополученные налоги по старой ипотеке

(по закону можно вернуть до 390 тыс. рублей с уплаченных

процентов), он может вернуть по второй ипотеке. Он лично заполнил

декларацию и отнес ее в налоговую. Через три месяца от ФНС пришел

отказ. Основание — повторное получение вычета по кредитным

процентам не предусмотрено.

Клиент повторно обратился за консультацией в

НДФЛку.

Эксперт разъяснил права супругов при покупке жилья в ипотеку.

Поскольку жена Владимира ни разу не получала налоговый вычет по

процентам по ипотеке, за ней это право сохраняется.

Далее выяснилось, что супруга — гражданка Белоруссии. Но это

тоже не было помехой, так как она являлась налоговым резидентом РФ.

А значит — иностранное гражданство не мешало ей получать налоговые

вычеты в России.

В начале 2021 года супруга Владимира вышла на работу и стала

получать зарплату. Поэтому эксперт подготовил на ее имя декларацию

за 2021 год, в которую включил ипотечные проценты, выплаченные с

2019 по 2021 годы. По мере погашения процентов супруга может

ежегодно подавать на возврат налога по ипотеке до полного погашения

ипотеки или исчерпания лимита.

С услугой «Быстровычет» деньги поступили на счет

клиента через неделю.

Какую сумму налога можно вернуть

Это зависит от размера вашего личного лимита. Он определяется

суммой расходов на жилье (включая проценты за ипотеку), суммой

уплаченного вами подоходного налога и максимально допустимым

имущественным вычетом в соответствии с Налоговым кодексом РФ.

Размер вычета, который вы заявляете за предыдущий год, не должен

превышать сумму вашего официального годового заработка за тот же

год. Соответственно ежегодно вы можете возвращать налогов не

больше, чем уплатили в бюджет (13% или 15% от официальной

зарплаты).

Возможно, у вас недостаточно уплаченного за год НДФЛ, чтобы

сразу получить весь имущественный вычет на покупку жилья и

уплаченные проценты. Вы можете возвращать налоги столько лет,

сколько захотите, пока не получите всю сумму, на которую имеете

право. Имущественные вычеты не имеют сроков давности.

Например, стоимость квартиры 2 млн рублей, сумма выплаченных за

год процентов — 100 тыс. рублей, ваш заработок за тот же год — 1,5

млн рублей.

Несмотря на то, что по закону максимальная сумма вычета 2 млн

рублей, вы можете заявить только 1,5 млн рублей, то есть пределах

вашего налогооблагаемого годового дохода и 195 тыс. рублей (1,5 млн

* 13%) вернуть на банковский счет.

Остаток основного вычета 500 тыс. рублей и вычет по процентам по

ипотеке можно дополучить в последующих налоговых периодах, когда у

вас будет новый доход.

Если же размер вашего годового дохода и перечисленных налогов

достаточны, вы можете сразу заявить всю сумму расходов к вычету.

Помните, что налоговый вычет по процентам по ипотеке можно получить

лишь по итогу ваших выплат банку – ежегодно за прошедший год.

Если вы купили квартиру дешевле, чем брали жилищный кредит, то

размер вычета по уплаченным процентам будет равен сумме процентов,

уплаченных за расходование заемных средств в сумме, определенной

договором купли-продажи.

Например, в 2013 году вы оформили ипотеку на 15 млн рублей и

выплатили банку 6 млн рублей процентов. Но вы заплатили за квартиру

13 млн рублей, что подтверждено договором купли-продажи и

платежными документами.

Ипотечный договор был заключен до 1 января 2014 года, поэтому вы

имеете право на возврат 13% от фактически уплаченных процентов.

Однако, вычет предоставляется на расходы при покупке жилья в

ипотеку. А значит, в него попадут проценты не с 15 млн, а с 13 млн

рублей, то есть с суммы, реально потраченной на покупку

квартиры.

Сумма процентов, которая попадет в вычет, рассчитывается в

пропорциональном соотношении между суммой по ипотечному договору и

фактической суммой оплаты, указанной в договоре

купли-продажи.

Виды займов для вычета по процентам по ипотеке

Вычет по процентам можно заявлять по всем видам займов,

использованных на приобретение жилой недвижимости. Договор займа

(кредита, ипотеки) должен содержать указание на конкретный объект

жилой недвижимости, то есть быть целевым. Только в этом случае

уплаченные проценты могут быть учтены в составе имущественного

вычета.

Например, вы взяли 3 млн рублей потребительского кредита и

купили квартиру. Вы имеете право на имущественный вычет на покупку

жилья в размере 2 млн рублей и на возврат 260 тыс. рублей (2 млн *

13%). Но вы не можете претендовать на возврат НДФЛ с процентов по

ипотеке, поскольку в кредитном договоре не было прописано целевое

назначение выдаваемых средств.

Вы можете воспользоваться налоговым вычетом по процентам по

ипотеке не только по банковскому кредиту. Например, у вас есть

договор процентного займа с вашим работодателем, в котором указано,

что деньги пойдут на покупку определенной квартиры. В этом случае

договор приобретает целевое назначение, а значит, вы можете

претендовать на процентный вычет.

>> 💚 Получите бесплатный гид по возврату налогового вычета от Домклик — верните себе до 650 000 ₽ с покупки недвижимости

Содержит информацию об остатке основного долга и начисленных процентах на дату ее получения. Может понадобиться, чтобы сделать ипотеки маткапиталом.

Справка об остатке кредита

Содержит информацию об остатке долга и процентах на дату ее получения. При авторизации на Домклик по Сбер ID заказать и получить эту справку в электронном виде можно мгновенно.

История платежей по кредиту

Справка содержит информацию о всех ваших платежах по ипотеке.

📌 Если вам нужна какая-то нестандартная справка под особую ситуацию, а ее нет в списке — не переживайте. Вы можете заказать справку банка в свободной форме.

Налоговый вычет по ипотеке

При покупке дома, квартиры (в том числе в ипотеку), дачи, земельного участка, а также при строительстве дома и расходах на его отделку можно вернуть сумму подоходного налога (НДФЛ, его размер составляет 13%). Для этого существует имущественный налоговый вычет, который можно оформить на всю сумму покупки (основной вычет) и на проценты по кредиту.

Последовательность получения вычетов законодательно не установлена, поэтому возможны варианты. Можно получить сначала вычет на жилье, потом — на проценты. А можно и оба вычета одновременно (если позволяет сумма налогооблагаемого дохода). Допускается получение основного вычета при покупке одной недвижимости, а возврат с процентов по ипотеке — с другой.

Сама сумма налога, которую можно вернуть, определяется двумя параметрами: расходами при покупке жилья и уплаченным подоходным налогом.

Максимально возможная сумма для расчета основного имущественного вычета составляет 2 млн руб., от нее отсчитываются 13%. Таким образом, сумма, которую можно вернуть, составляет до 260 тыс. руб. (или 13% от 2 млн руб.), даже если квартира стоит 10 млн или 100 млн руб. Если же недвижимость стоит меньше 2 млн руб., то остаток по имущественному вычету можно получить при покупке жилья в будущем (ст. 220 НК РФ).

Лимит по вычету ограничен уплаченной за год суммой подоходного налога. Например, если за год покупатель недвижимости уплатил 150 тыс. руб. налога, его вычет не может превышать эту сумму. Но остаток можно получить на следующий год — опять же в границах уплаченного за год подоходного налога. Если все равно остается недополученная сумма, она вновь переносится на следующий год.

Налоговый вычет за проценты по ипотеке

При покупке квартиры в ипотеку есть право на налоговый вычет за выплаченные банку проценты. В расчет берутся все реально погашенные проценты, но есть и лимит — не более 3 млн руб. Сумма налогового вычета по процентам рассчитывается по аналогии с имущественным вычетом — это 13% от суммы базы (выплаченных процентов). Таким образом, максимальная сумма к возврату по процентам составляет 390 тыс. руб. Рассчитать сумму вычета по процентам можно онлайн с помощью специализированных сервисов. Обычно они доступны на сайтах банков.

Это правило распространяется на кредиты, которые оформлены после 1 января 2014 года. Для ипотечных кредитов, которые выдавались до этого времени, ограничений по верхнему пределу нет — 13% можно вернуть от всей суммы погашенных процентов. То есть если проценты по оформленной до 2014 года ипотеке составляли 4 млн руб., то можно вернуть 520 тыс. руб. (или 13% от 4 млн руб.).

В отличие от основного вычета, воспользоваться вычетом от уплаты процентов по ипотеке можно только один раз и относительно одного объекта. Это следует учитывать — иногда лучше сохранить налоговую льготу и потратить ее при другой ипотеке.

Ирина Егорова, руководитель корпоративной и налоговой практики компании «Интерцессия»:

— По кредитам, полученным до 2014 года, вычет предоставляется в сумме фактически уплаченных процентов (п. 4 ст. 220 НК РФ; п. 4 ст. 2 Закона от 23.07.2013 № 212-ФЗ) без ограничения размера. Но с 1 января 2021 года (п. 1 ст. 224 НК РФ) налоговая ставка по налогу на доходы физических лиц установлена в следующих размерах:

Таким образом, если ипотека была получена до 2014 года (и даже если давно закрыта) и общий размер уплаченных процентов составил более 5 млн руб., а доход с 1 января 2021 года превышал 5 млн руб. в год, налоговый вычет по процентам можно получить в размере 650 тыс. руб. (13% от 5 млн руб.) плюс 15% от суммы уплаченных процентов, превышающих 5 млн руб., но не более суммы фактически исчисленного НДФЛ по повышенной ставке.

Поэтому, если вы соответствуете данным критериям, есть смысл дождаться 1 января 2024 года, чтобы в расчете размера вычета учесть максимальное количество лет (три года) получения дохода, превышающего 5 млн руб. и облагаемого уже по ставке 15%. Данное нововведение актуально по дорогой ипотеке и для тех, кто получает больше 5 млн руб. в год. При этом данное правило распространяется только на ипотеку, оформленную до 2014 года. По ипотеке, полученной после этой даты, есть ограничения по вычету — 390 тыс. руб. в независимости от ставки НДФЛ.

Упрощенный порядок

С 2022 года россияне смогут подать заявление на налоговый вычет за 2021 налоговый год в упрощенном порядке. По новым правилам, физлица смогут возмещать НДФЛ одним только заявлением — без составления декларации 3-НДФЛ. Подтверждения права на вычет, а также сканирования и загрузки множества документов в личном кабинете налогоплательщика на сайте ФНС не потребуется. Достаточно заполнить заявление, указать в нем банковские реквизиты, на которые нужно перевести средства, и оно будет сформировано автоматически. Автоматизированная система ФНС обработает информацию, обратившись к необходимым источникам, например в банк, который выдал кредит или через который прошел перевод денежных средств.

Чтобы уточнить возможность получения налоговых вычетов в упрощенном порядке, следует обратиться в банк. «Если налоговым органом не будут выявлены какие-либо расхождения, срок проведения проверки права на вычет сокращен в три раза (один месяц вместо трех). На практике срок проверки существенно быстрее, около десяти дней», — сказала руководитель корпоративной и налоговой практики компании «Интерцессия». При необходимости налоговым органом может быть продлена камеральная налоговая проверка заявления, о чем будет сообщено налогоплательщику через его личный кабинет, добавила юрист.

Запомнить про имущественный вычет на приобретение жилья в

ипотеку в 2023 году

Мы подробно рассказали о том, как получить налоговый вычет при

покупке квартиры в ипотеку. Тем не менее существует риск получить

отказ от ФНС, если вы сделаете это самостоятельно. Чтобы избежать

неприятных последствий, мы рекомендуем доверить оформление

налоговых вычетов экспертам онлайн-сервиса

НДФЛка.ру.