| 40 000 — 50 000 32 900 — 40 000 | 30 000 — 32 900 26 000 — 30 000 24 000 — 26 000 | 22 000 — 24 000 |

По официальным данным от Росстата, средний доход населения России в 2020 году составил 35 361 в месяц, среднемесячная зарплата — 51 083 рубля, средняя пенсия — 14 986 рублей. Общий объём денежных доходов населения России в 2020 году составил 62 трлн рублей.![]()

В России существует среднемесячная зарплата номинальная и реальная. К номинальной относятся все зарплаты, включая зарплаты наёмных работников организаций, индивидуальных предпринимателей, физических лиц, а также зарплаты чиновников, директоров предприятий и индивидуальных предпринимателей. К реальным зарплатам относятся только зарплаты, начисленные и выплаченные наёмных работников в организациях, у индивидуальных предпринимателей и физических лиц.

Во всех регионах заработная плата и расходы на питание, ЖКХ примерно равны. Так как чем выше зарплата в регионе, тем выше расходы. Это не относится к Москве: цены на продукты могут быть равны ценам на продукты в других регионах с более низкой заработной платой. Граждане России, проживающие в разных регионах, порой оказываются в очень разных условиях. В некоторых районах в силу климатических причин прожиточный минимум значительно выше, а условия труда и быта намного сложнее и связаны с дополнительными нагрузками на здоровье людей. В связи с этим в некоторых регионах страны к заработной плате требуется районный коэффициент (доплата, компенсация работнику за работу в тяжёлых климатических условиях или в связи с другими затратами). К таким регионам относятся: южная часть Восточно-Сибирского региона; Дальний Восток; Крайний Север и близкие ему по статусу районы.

Среднемесячная реальная заработная плата в России в 2022 году по данным Росстата была 50 702 руб. в месяц

| Federal subject | RUB | USD |

|---|---|---|

Россия | 62 270 | 684 |

| Центральный федеральный округ | ||

Москва | 113 671 | 1249 |

Белгородская область | 46 133 | 506 |

Брянская область | 40 354 | 443 |

Владимирская область | 44 188 | 485 |

Воронежская область | 45 142 | 496 |

Ивановская область | 35 232 | 387 |

Калужская область | 51 426 | 565 |

Костромская область | 38 883 | 427 |

Курская область | 45 417 | 499 |

Липецкая область | 44 152 | 485 |

Московская область | 67 119 | 737 |

Орловская область | 39 518 | 434 |

Рязанская область | 44 065 | 484 |

Смоленская область | 39 925 | 438 |

Тамбовская область | 37 462 | 411 |

Тверская область | 44 643 | 490 |

Тульская область | 48 332 | 531 |

Ярославская область | 45 499 | 499 |

| Северо-Западный федеральный округ | ||

Республика Карелия | 57 059 | 627 |

Республика Коми | 70 514 | 774 |

Ненецкий автономный округ | 108 435 | 1 191 |

Архангельская область | 69 186 | 760 |

Вологодская область | 52 557 | 577 |

Калининградская область | 45 276 | 497 |

Ленинградская область | 56 724 | 623 |

Мурманская область | 91 481 | 1 005 |

Новгородская область | 45 026 | 494 |

Псковская область | 38 302 | 420 |

Санкт-Петербург | 80 698 | 886 |

| Южный федеральный округ | ||

Адыгея | 39 591 | 435 |

Калмыкия | 37 690 | 414 |

Республика Крым | 40 540 | 445 |

Севастополь | 40 737 | 447 |

Краснодарский край | 46 861 | 514 |

Астраханская область | 49 018 | 538 |

Волгоградская область | 41 263 | 453 |

Ростовская область | 42 797 | 470 |

| Северо-Кавказский федеральный округ | ||

Дагестан | 34 667 | 380 |

Ингушетия | 37 138 | 408 |

Кабардино-Балкария | 34 835 | 382 |

Карачаево-Черкесия | 34 726 | 381 |

Северная Осетия-Алания | 35 916 | 394 |

Чечня | 32 941 | 361 |

Ставропольский край | 39 718 | 436 |

| Приволжский федеральный округ | ||

Башкортостан | 47 524 | 522 |

Марий Эл | 39 138 | 430 |

Мордовия | 39 759 | 436 |

Татарстан | 52 789 | 580 |

Удмуртия | 44 421 | 488 |

Чувашия | 40 000 | 439 |

Пермский край | 50 726 | 557 |

Кировская область | 40 221 | 441 |

Нижегородская область | 44 030 | 483 |

Оренбургская область | 44 214 | 485 |

Пензенская область | 40 197 | 441 |

Самарская область | 46 176 | 507 |

Саратовская область | 42 361 | 465 |

Ульяновская область | 40 376 | 443 |

| Уральский федеральный округ | ||

Курганская область | 39 900 | 438 |

Свердловская область | 53 726 | 590 |

Ханты-Мансийский автономный округ | 98 215 | 1 079 |

Ямало-Ненецкий автономный округ | 158 333 | 1 739 |

Тюменская область | 100 074 | 1 099 |

Челябинская область | 50 034 | 549 |

| Сибирский федеральный округ | ||

Республика Алтай | 44 358 | 487 |

Алтайский край | 36 612 | 402 |

Тыва | 54 003 | 593 |

Хакасия | 53 553 | 588 |

Красноярский край | 70 189 | 771 |

Иркутская область | 62 957 | 691 |

Кемеровская область | 55 966 | 615 |

Новосибирская область | 50 354 | 553 |

Омская область | 45 249 | 497 |

Томская область | 56 210 | 617 |

| Дальневосточный федеральный округ | ||

Бурятия | 53 832 | 591 |

Республика Саха (Якутия) | 101 343 | 1 113 |

Забайкальский край | 58 838 | 646 |

Камчатский край | 127 145 | 1 397 |

Приморский край | 61 771 | 678 |

Хабаровский край | 63 105 | 693 |

Амурская область | 67 992 | 747 |

Магаданская область | 123 813 | 1 360 |

Сахалинская область | 105 614 | 1 160 |

Еврейская автономная область | 56 083 | 616 |

Чукотский автономный округ | 142 466 | 1 565 |

С 1 января 2021 года в России плоская шкала подоходного налога была заменена на двухуровневую — 13 % для тех, кто зарабатывает до пяти миллионов рублей в год включительно, и 15 % для тех, чьи доходы выше.

- до уплаты налогов: 58782 рубля

- после уплаты стандартной ставки налога в 13 %: 51140 рублей

| вид деятельности | 2015 | 2016 | |||

|---|---|---|---|---|---|

| октябрь | ноябрь | декабрь | январь | февраль | |

| Сельское хозяйство, охота и лесное хозяйство | 20 135 | 19 568 | 23 246 | 18 762 | 18 229 |

| Рыболовство, рыбоводство | 49 033 | 47 057 | 51 653 | 50 320 | 45 331 |

| Добыча полезных ископаемых | 59 980 | 60 381 | 86 085 | 62 498 | 61 407 |

| из неё: | |||||

| добыча топливно-энергетических полезных ископаемых | 64 801 | 64 996 | 94 211 | 71 212 | 68 605 |

| добыча полезных ископаемых, кроме топливно-энергетических | 50 544 | 51 210 | 69 653 | 44 479 | 46 620 |

| Обрабатывающие производства | 32 145 | 31 639 | 37 503 | 31 261 | 31 968 |

| из них: | |||||

| производство пищевых продуктов, включая напитки, и табака | 27 554 | 26 611 | 29 950 | 26 768 | 26 753 |

| текстильное и швейное производство | 16 100 | 15 661 | 17 309 | 14 484 | 15 441 |

| производство кожи, изделий из кожи и производство обуви | 18 619 | 18 410 | 19 088 | 17 566 | 18 762 |

| обработка древесины и производство изделий из дерева | 20 659 | 20 163 | 22 304 | 20 500 | 20 812 |

| целлюлозно-бумажное производство: издательская и полиграфическая деятельность | 30 657 | 30 198 | 35 047 | 31 869 | 35 259 |

| производство кокса и нефтепродуктов | 68 405 | 67 585 | 93 483 | 66 430 | 70 290 |

| химическое производство | 38 413 | 37 627 | 48 872 | 40 436 | 42 639 |

| производство прочих неметаллических минеральных продуктов | 28 078 | 26 930 | 29 874 | 25 621 | 26 409 |

| производство резиновых и пластмассовых изделий | 25 887 | 25 313 | 27 783 | 25 024 | 25 148 |

| металлургическое производство и производство готовых металлических изделий | 33 560 | 32 151 | 38 428 | 32 564 | 33 229 |

| производство машин и оборудования | 32 519 | 32 416 | 37 972 | 32 185 | 38 879 |

| производство электрооборудования, электронного и оптического оборудования | 37 839 | 38 337 | 46 791 | 35 027 | 35 681 |

| производство транспортных средств и оборудования | 37 160 | 36 988 | 43 664 | 35 199 | 36 501 |

| прочие производства | 21 803 | 21 033 | 23 822 | 20 355 | 21 497 |

| Производство и распределение электроэнергии, газа и воды | 35 246 | 35 733 | 44 216 | 37 095 | 36 976 |

| Строительство | 29 916 | 29 786 | 36 506 | 27 603 | 29 082 |

| Оптовая и розничная торговля; ремонт автотранспортных средств | 27 544 | 26 840 | 31 588 | 27 602 | 28 112 |

| Гостиницы и рестораны | 20 438 | 20 052 | 22 533 | 21 652 | 20 917 |

| Транспорт и связь | 38 259 | 36 666 | 43 801 | 38 491 | 37 869 |

| из них связь | 32 022 | 32 663 | 37 776 | 33 689 | 33 433 |

| Финансовая деятельность | 61 790 | 66 972 | 111 124 | 60 725 | 90 170 |

| Операции с недвижимым имуществом, аренда и предоставление услуг | 38 503 | 39 944 | 53 172 | 37 603 | 40 230 |

| Научные исследования и разработки | 57 935 | 63 120 | 84 159 | 51 122 | 53 770 |

| Государственное управление и обеспечение военной безопасности; социал… | 41 163 | 39 103 | 65 101 | 36 127 | 37 368 |

| Образование | 26 560 | 27 554 | 34 951 | 25 133 | 25 797 |

| Здравоохранение и предоставление социальных услуг | 27 197 | 27 660 | 34 695 | 28 640 | 26 710 |

| Предоставление прочих коммунальных, социальных и персональных услуг | 29 743 | 29 732 | 38 709 | 30 185 | 30 427 |

| из них деятельность по организации отдыха и развлечений, культуры и спорта | 33 096 | 33 039 | 45 250 | 33 639 | 34 472 |

Средняя зарплата в российской системе образования в феврале 2016 года составляла 25 797 рублей в месяц, в том числе в:

| Вид деятельности[56] | 2012 | 2013 | 2014 | 2015 |

|---|---|---|---|---|

| Образование | 19 075 | 23 594 | 26 111 | 27 156 |

| Дошкольное и начальное общее образование | 14 572 | 18 711 | 20 613 | 21 149 |

| Основное общее, среднее (полное) общее, начальное и среднее | 19 807 | 24 510 | 27 075 | 28 093 |

| Высшее профессиональное образование | 26 474 | 31 697 | 35 590 | 38 245 |

| Образование для взрослых и прочие виды образования | 20 647 | 22 594 | 24 600 | 32 239 |

Одной из существенных проблем современного российского общества является большое экономическое неравенство среди граждан.

- До 10 000 рублей — 12 %

- 10 000-27 000 рублей — 43 %

- 27 000-45 000 рублей — 24 %

- свыше 45 000 рублей — 21 %

| Год | 1992 | 1995 | 1998 | 2001 | 2004 | 2007 | 2008 | 2009 | 2017 | 2018 |

|---|---|---|---|---|---|---|---|---|---|---|

| Отношение | 8,0 | 13,5 | 13,8 | 13,9 | 15,2 | 16,8 | 16,8 | 16,7 | 15,3 | 15,3 |

По данным за три квартала 2012 года, величина прожиточного минимума в РФ составляла 6 643 руб/месяц.

Всемирный банк (ВБ) 22 сентября 2004 года представил свой «Доклад по оценке бедности» в России. По его оценкам, за период с 1997 по 1999 год бедность в России выросла с 24,1 % населения (35,3 млн человек) до 41,5 % (60,5 млн). Затем, с 1999 по 2002 год, России удалось сократить бедность более чем вдвое — до 19,6 %. Безработица за это время сократилась с 13,2 до 8,2 % трудоспособного населения, а средняя зарплата выросла на 15 %.

Бедные в России — это чаще всего трудоспособные жители сёл и маленьких городов, имеющие детей. Очень высока доля проживающих ниже официальной черты бедности среди работников образования, культуры и здравоохранения. При этом эксперты ВБ и российские статистики используют разные методики определения уровня бедности. Российские специалисты оценивают долю бедного населения по ежемесячным доходам. Например, во II квартале 2004 года официальный прожиточный минимум составил 2 363 руб. в месяц на человека, а доходы ниже этого уровня имели 29,8 млн человек — 20,8 % населения. Всемирный банк считает эту методику не совсем корректной и предлагает оценивать бедность не по уровню доходов (о которых люди не всегда говорят правду), а по уровню потребления. Поэтому в 2002 году от бедности страдало, по оценке ВБ, 19,6 % российского населения, а по оценке российского правительства — 25 %.

По данным ВБ, 8 % транспортных субсидий достаётся 20 % беднейших граждан страны, тогда как 20 % богатейших получают 30 % таких субсидий. А объём жилищных пособий, получаемых самыми богатыми, в 2,1 раза больше помощи, достающейся беднякам.

| Субъект | 2016 | |||||

|---|---|---|---|---|---|---|

| январь | февраль | март | апрель | май | ||

| Центральный ФО | 39 700 | 42 800 | 45 000 | 47 000 | 45 500 | |

| Белгородская область | 24 400 | 24 500 | 26 200 | 26 100 | 26 400 |

| Брянская область | 20 900 | 20 900 | 21 700 | 21 800 | 24 300 |

| Владимирская область | 23 100 | 23 300 | 24 600 | 24 600 | 25 600 |

| Воронежская область | 23 700 | 24 300 | 25 500 | 26 400 | 26 700 |

| Ивановская область | 20 000 | 20 500 | 21 100 | 21 500 | 22 400 |

| Калужская область | 28 500 | 29 000 | 30 500 | 30 900 | 31 600 |

| Костромская область | 20 900 | 21 500 | 21 900 | 22 800 | 22 900 |

| Курская область | 22 500 | 23 300 | 23 700 | 25 400 | 24 900 |

| Липецкая область | 23 000 | 23 100 | 24 000 | 26 900 | 25 600 |

| Московская область | 39 600 | 39 900 | 42 000 | 42 400 | 43 100 |

| Орловская область | 20 300 | 20 700 | 21 600 | 21 900 | 23 300 |

| Рязанская область | 24 200 | 24 900 | 25 700 | 26 400 | 29 300 |

| Смоленская область | 22 500 | 23 500 | 23 800 | 25 200 | 25 100 |

| Тамбовская область | 20 500 | 20 600 | 21 300 | 22 200 | 23 800 |

| Тверская область | 23 500 | 24 700 | 25 200 | 25 500 | 26 300 |

| Тульская область | 26 700 | 27 100 | 27 900 | 27 900 | 28 800 |

| Ярославская область | 25 700 | 26 000 | 27 400 | 28 000 | 29 000 |

| г. Москва | 60 200 | 67 100 | 70 600 | 74 700 | 69 800 |

| Субъект | 2015 | 2016 | ||||

|---|---|---|---|---|---|---|

| октябрь | ноябрь | декабрь | январь | февраль | ||

| Северо-Западный ФО | 37 200 | 37 100 | 47 700 | 36 700 | 38 800 | |

| Республика Карелия | 30 300 | 29 600 | 36 700 | 29 900 | 31 700 |

| Республика Коми | 39 100 | 39 400 | 50 700 | 41 000 | 41 100 |

| Архангельская область | 37 300 | 36 500 | 47 100 | 38 600 | 37 600 |

| Ненецкий АО | 65 500 | 65 000 | 91 800 | 71 600 | 65 300 |

| Архангельская обл. без АО | 35 000 | 34 200 | 43 400 | 35 900 | 35 200 | |

| Вологодская область | 23 600 | 26 900 | 31 600 | 26 900 | 29 400 |

| Калининградская область | 28 900 | 28 100 | 36 400 | 27 400 | 27 700 |

| Ленинградская область | 33 300 | 33 100 | 38 900 | 32 800 | 34 300 |

| Мурманская область | 45 500 | 45 100 | 59 300 | 45 100 | 46 400 |

| Новгородская область | 25 800 | 25 800 | 31 700 | 25 300 | 26 000 |

| Псковская область | 21 400 | 20 900 | 25 500 | 20 700 | 21 200 | |

| г. Санкт-Петербург | 43 200 | 43 500 | 57 600 | 42 100 | 45 900 |

| Субъект | 2015 | 2016 | ||||

|---|---|---|---|---|---|---|

| октябрь | ноябрь | декабрь | январь | февраль | ||

| Южный ФО | 25 000 | 24 900 | 31 200 | 24 000 | 24 700 | |

| Республика Адыгея | 21 800 | 21 800 | 27 200 | 21 000 | 21 500 |

| Республика Калмыкия | 19 200 | 19 700 | 25 500 | 18 600 | 19 700 |

| Республика Крым | 23 933 | 23 790 | 30 222 | 22 979 | 22 687 |

| Краснодарский край | 26 600 | 26 000 | 32 900 | 25 200 | 25 800 |

| Астраханская область | 24 100 | 24 100 | 32 100 | 23 700 | 25 100 |

| Волгоградская область | 23 600 | 24 500 | 30 500 | 23 200 | 24 100 |

| Ростовская область | 24 400 | 24 600 | 30 000 | 23 400 | 24 200 |

| г. Севастополь | 25 385 | 25 062 | 38 054 | 23 651 | 25 511 |

| Субъект | 2015 | 2016 | ||||

|---|---|---|---|---|---|---|

| октябрь | ноябрь | декабрь | январь | февраль | ||

| Северо-Кавказский ФО | 21 300 | 21 600 | 27 300 | 20 600 | 21 400 | |

| Дагестан | 18 400 | 18 300 | 24 200 | 17 800 | 19 000 |

| Ингушетия | 20 600 | 20 400 | 24 900 | 20 100 | 21 400 |

| Кабардино-Балкария | 19 900 | 20 200 | 24 200 | 19 700 | 20 500 |

| Карачаево-Черкесия | 19 600 | 19 900 | 25 000 | 21 200 | 20 300 |

| Северная Осетия | 19 900 | 20 300 | 27 100 | 20 200 | 21 400 |

| Чечня | 21 400 | 21 500 | 26 100 | 21 200 | 21 900 |

| Ставропольский край | 23 600 | 24 000 | 30 200 | 22 200 | 22 800 |

| Субъект | 2015 | 2016 | ||||

|---|---|---|---|---|---|---|

| октябрь | ноябрь | декабрь | январь | февраль | ||

| Приволжский ФО | 25 500 | 25 300 | 32 100 | 24 600 | 25 000 | |

| Башкортостан | 25 700 | 26 200 | 31 700 | 24 900 | 25 200 |

| Марий Эл | 24 400 | 21 400 | 28 600 | 20 300 | 20 300 |

| Мордовия | 21 400 | 21 300 | 27 300 | 20 300 | 20 600 |

| Татарстан | 28 700 | 28 500 | 37 400 | 28 000 | 27 800 |

| Удмуртия | 25 000 | 25 200 | 30 500 | 24 700 | 24 100 |

| Чувашия | 21 000 | 20 700 | 26 900 | 20 000 | 20 400 |

| Пермский край | 27 500 | 27 300 | 37 300 | 27 300 | 27 900 |

| Кировская область | 21 800 | 21 600 | 26 400 | 21 700 | 21 500 |

| Нижегородская область | 26 300 | 26 400 | 34 300 | 25 000 | 26 200 |

| Оренбургская область | 24 100 | 24 000 | 29 900 | 23 800 | 24 300 |

| Пензенская область | 23 200 | 23 000 | 27 700 | 22 700 | 22 800 |

| Самарская область | 27 600 | 26 900 | 33 800 | 25 900 | 26 400 |

| Саратовская область | 22 100 | 22 000 | 26 200 | 21 700 | 21 900 |

| Ульяновская область | 22 800 | 22 600 | 28 700 | 22 200 | 22 800 |

| Субъект | 2015 | 2016 | ||||

|---|---|---|---|---|---|---|

| октябрь | ноябрь | декабрь | январь | февраль | ||

| Уральский ФО | 37 700 | 37 300 | 49 200 | 38 000 | 38 000 | |

| Курганская область | 21 600 | 21 500 | 27 000 | 20 900 | 21 100 |

| Свердловская область | 30 500 | 30 600 | 37 600 | 30 000 | 29 900 |

| Тюменская область | 52 400 | 51 500 | 73 600 | 55 000 | 55 200 |

| Ханты-Мансийский АО | 55 200 | 53 500 | 83 000 | 57 400 | 57 000 |

| Ямало-Ненецкий АО | 70 400 | 71 100 | 89 900 | 77 900 | 78 000 |

| Тюменская область без АО | 34 600 | 33 900 | 45 700 | 33 800 | 35 100 | |

| Челябинская область | 30 200 | 29 800 | 35 300 | 29 200 | 28 700 |

| Субъект | 2015 | 2016 | ||||

|---|---|---|---|---|---|---|

| октябрь | ноябрь | декабрь | январь | февраль | ||

| Сибирский ФО | 29 500 | 29 400 | 36 500 | 28 700 | 28 500 | |

| Республика Алтай | 22 000 | 21 800 | 29 000 | 21 900 | 22 500 |

| Бурятия | 29 000 | 28 700 | 36 500 | 28 100 | 27 800 |

| Тыва | 32 500 | 26 900 | 38 400 | 27 300 | 27 100 |

| Хакасия | 30 500 | 28 900 | 36 900 | 29 300 | 29 200 |

| Алтайский край | 19 900 | 19 700 | 24 900 | 19 200 | 19 200 |

| Забайкальский край | 30 300 | 30 400 | 39 000 | 29 800 | 29 700 |

| Красноярский край | 35 200 | 35 500 | 44 700 | 35 400 | 34 700 |

| Иркутская область | 32 600 | 32 500 | 39 600 | 32 700 | 31 800 |

| Кемеровская область | 28 000 | 27 900 | 34 000 | 27 700 | 27 200 |

| Новосибирская область | 25 700 | 28 500 | 34 600 | 26 600 | 27 100 |

| Омская область | 27 700 | 27 200 | 34 200 | 25 800 | 26 000 |

| Томская область | 33 100 | 33 300 | 41 000 | 31 700 | 32 000 |

| Субъект | 2015 | 2016 | ||||

|---|---|---|---|---|---|---|

| октябрь | ноябрь | декабрь | январь | февраль | ||

| Дальневосточный ФО | 42 200 | 42 000 | 55 900 | 42 000 | 41 500 | |

| Якутия | 52 000 | 51 100 | 81 700 | 50 700 | 51 000 |

| Камчатский край | 55 500 | 54 000 | 71 300 | 53 100 | 52 800 |

| Приморский край | 33 400 | 33 200 | 41 700 | 33 500 | 32 700 |

| Хабаровский край | 38 800 | 37 500 | 47 700 | 37 100 | 36 900 |

| Амурская область | 31 900 | 31 800 | 39 900 | 30 400 | 30 000 |

| Магаданская область | 61 100 | 71 300 | 85 700 | 57 100 | 61 800 |

| Сахалинская область | 59 100 | 60 500 | 77 100 | 69 400 | 63 300 |

| Еврейская АО | 30 900 | 29 900 | 38 200 | 29 600 | 29 500 |

| Чукотский АО | 73 100 | 76 900 | 99 600 | 75 800 | 84 800 |

| 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | |

| Денежные доходы населения России, трлн рублей[23][117][118] | 32,5 | 35,6 | 39,9 | 44,7 | 47,9 | 53,5 | 54,1 | 55,4 | 57,5 | 62,3 | ||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Денежные доходы населения России, $ млрд[23][117][118] | 1070 | 1213 | 1284 | 1402 | 1241 | 876 | 819 | 950 | 918 | 861 | ||||

| Среднедушевой денежный доход населения России, рублей в месяц[23][119][120] | 18958 | 20780 | 23221 | 25928 | 27767 | 30467 | 30747 | 31422 | 32635 | 35361 | ||||

| Среднедушевой денежный доход населения России, $ в месяц[23][119][120] | 624 | 707 | 747 | 814 | 719 | 499 | 465 | 539 | 521 | 490 | ||||

| Медианный среднедушевой доход населения России, тыс. рублей в месяц[60][121] | 19,036 | 20,392 | 22,605 | 23,058 | 23,870 | 24,795 | 26,364 | 27,036 | 30,083 | 34,806 | ||||

| Доля населения России с доходами ниже прожиточного минимума, %[122] | 12,5 | 12,7 | 10,7 | 10,8 | 11,2 | 13,3 | 13,3 | 13,2 | 12,9 | |||||

| Средняя зарплата в России, рублей в месяц[23][118][123][124] | 20952 | 23369 | 26629 | 29792 | 32495 | 34030 | 36709 | 39167 | 43400 | 47867 | 51083 | |||

| Средняя зарплата в России, $ в месяц[23][118][123][124] | 690 | 795 | 857 | 935 | 842 | 557 | 556 | 672 | 692 | 739 | 708 | |||

| Средняя зарплата в России по паритету покупательной способности, $ в месяц[53] | 1394 | 1543 | 1640 | 1686 | 1530 | 1561 | 1640 | |||||||

| Медианная зарплата в России, рублей в месяц[60][125][126][127][128] | 16043 | 21268 | 24868 | 28345 | 34335 | 40245 | 52558 | |||||||

| Соотношение медианной зарплаты к средней в России, %[60][127][129] | 71,8 | 72,2 | 73,6 | 72,9 | 63,6 | 63,5 | ||||||||

| Средний размер назначенных пенсий в России, рублей в месяц[118] | 14986 | |||||||||||||

| Средний размер назначенных пенсий в России, $ в месяц[118] | 208 |

- Овчарова Л. Н., Бирюкова С. С., Попова Д. О., Варданян Е. Г. Уровень и профиль бедности в России: от 1990-х годов до наших дней / Центр анализа доходов и уровня жизни Института управления социальными проблемами НИУ ВШЭ // М.: НИУ ВШЭ, 2014. — 35 с.

| Некоторые внешние ссылки в этой статье ведут на сайты, занесённые в спам-лист Эти сайты могут нарушать авторские права, быть признаны неавторитетными источниками или по другим причинам быть запрещены в Википедии. Редакторам следует заменить такие ссылки ссылками на соответствующие правилам сайты или библиографическими ссылками на печатные источники либо удалить их (возможно, вместе с подтверждаемым ими содержимым).

|

Текущая версия страницы пока не проверялась опытными участниками и может значительно отличаться от версии, проверенной 2 декабря 2023 года; проверки требуют 2 правки.

Это карта и список, содержащие месячное (точнее, годовое, делённое на 12) брутто и зарплату (за вычетом налогов) в Европе в евро и в местной валюте. Расположенные ниже таблицы показывают среднюю зарплату, ориентируясь на данные разных источников. На менее развитых рынках велика роль теневой экономики, что искажает данные исследований.

Карты

![[1]](https://upload.wikimedia.org/wikipedia/commons/thumb/f/f4/European_countries_by_Average_annual_wage_in_2016.png/700px-European_countries_by_Average_annual_wage_in_2016.png)

Страны, обозначенные на карте фиолетовым цветом, имеют чистую среднемесячную заработную плату (располагаемый доход) свыше € 3000, синим — в диапазоне от € 1500 до € 3000, оранжевым — от € 600 до € 1500, красным — ниже € 600.

Страны, обозначенные на карте фиолетовым цветом, имеют валовые среднемесячные зарплаты (до налогов), превышающие € 4000, синим — от € 2000 до € 4000, оранжевым — от € 700 до € 2000, красным — ниже € 700.

Таблицы

Евростат

| Государство | Брутто | Налог | Соцобеспечение | Пособия | Доход (местн. вал.) | Доход (Евро) |

|---|---|---|---|---|---|---|

| Бельгия | 46 464,41 | 7921,64 | 6505,26 | 3773,04 | 35 810,55 | 35 810,55 |

| Чехия | 312 083,83 | −13 759,15 | 34 329,22 | 14 640,00 | 306 153,76 | 12 150 |

| Дания | 397 483,78 | 125 582,30 | 11 013,00 | 28 404,00 | 289 292,48 | 38 806,20 |

| Германия | 45 952,05 | 412,00 | 9270,83 | : | 35 269,23 | 35 269,23 |

| Эстония | 12 435,95 | 1470,68 | 248,72 | 460,32 | 11 176,87 | 11 176,87 |

| Ирландия | 34 465,85 | 2864,58 | 1378,63 | 4160,00 | 34 382,63 | 34 382,63 |

| Греция | 24 201,50 | 3079,02 | 3872,24 | : | 17 250,24 | 17 250,24 |

| Испания | 26 161,81 | 2370,75 | 1661,27 | : | 22 129,78 | 22 129,78 |

| Франция | 38 427,35 | 2941,79 | 5258,54 | 1549,74 | 34 776,75 | 34 776,75 |

| Италия | 41 462,67 | 4623,87 | 2890,91 | 1592,04 | 35 539,93 | 35 539,93 |

| Люксембург | 54 560,39 | 3328,67 | 6712,09 | 7521,72 | 52 041,36 | 52 041,36 |

| Венгрия | 3 009 283,93 | 241 485,43 | 556 717,53 | 319 200,00 | 2 530 280,97 | 6258 |

| Нидерланды | 48 855,70 | 7670,88 | 6398,11 | 1862,00 | 36 648,71 | 36 648,71 |

| Австрия | 42 573,25 | 6183,70 | 7687,51 | 4964,00 | 33 666,04 | 33 666,04 |

| Польша | 42 360,01 | 170,21 | 7551,04 | : | 34 638,77 | 8052 |

| Португалия | 17 435,71 | 1078,10 | 1917,93 | 700,56 | 15 140,25 | 15 140,25 |

| Словения | 17 851,28 | 492,86 | 3945,13 | 2469,24 | 15 882,53 | 15 882,53 |

| Словакия | 10 342,10 | −257,42 | 1385,84 | 564,48 | 9778,16 | 9778,16 |

| Финляндия | 42 909,72 | 9709,61 | 3445,36 | 2631,84 | 32 386,59 | 32 386,59 |

| Швеция | 407 974,45 | 70 873,00 | 28 600,00 | 27 000,00 | 335 501,45 | 29 510 |

| Великобритания | 35 632,64 | 5126,53 | 3321,20 | 1775,46 | 28 960,38 | 34 190 |

| Исландия | 6 856 099,69 | 1 318 765,46 | 27 959,00 | 362 739,43 | 5 872 114,66 | 39 380 |

| Норвегия | 542 385,96 | 105 632,45 | 44 475,65 | 23 280,00 | 415 557,87 | 36 270 |

| Швейцария | 90 521,98 | 4133,16 | 5657,62 | 6000,00 | 86 731,20 | 89 270 |

| Турция | 28 370,00 | 3042,38 | 4255,50 | : | 21 072,12 | 589,1 |

| США | 56 067 | 2596,67 | 3830,75 | : | 45 582 | 42 370 |

| Япония | 4 881 994,24 | 300 273,45 | 689 288,77 | 240 000,00 | 4 132 432,02 | 23 780 |

Доход в Евро из местной валюты рассчитывается автоматически на основе данных МВФ, ЕЦБ и ЦБ РФ. Официальные и рыночные курсы см. в разделе «Режим валютного курса».

США и Япония показаны для сравнения.

Европейские страны по среднемесячной заработной плате

| Государство | Нетто зарплата в национальной валюте | Брутто зарплата в национальной валюте[3] | Обменный курс в € | Дата | Брутто € | Брутто $ | Нетто € | Нетто $ | Нетто ППС [4] [5] |

|---|---|---|---|---|---|---|---|---|---|

Албания | ALL 46,887[6] | ALL 56,710[7] | 0,0082[8] | 2021/Q2 | 466 | 526 | 386 | 435 | 1143 |

Австрия | €1,960[9] | €2,850[9] | 1 | 2021/Q2 | 2850 | 3385 | 1960 | 2328 | 2564 |

Белоруссия | BYN 1,247.1[10][11][12] | BYN 1,433.4[12] | 0.3165 | 2021-06 | 489 | 575 | 425 | 501 | 1610 |

Бельгия | €2,060[13] | €3,650[14] | 1 | 2021/Q2 | 3650 | 4366 | 2060 | 2447 | 2742 |

Босния и Герцеговина | BAM 999[15] | BAM 1,546[15] | 0.511[16] | 2021-06 | 789 | 934 | 510 | 604 | 1505 |

Болгария | BGN 1,187.25[17] | BGN 1,530[18] | 0.512[19] | 2021-05 | 782 | 921 | 607 | 715 | 1690 |

Хорватия | HRK 7,138[20] | HRK 9,601[20] | 0.134[21] | 2021-03 | 1281 | 1509 | 952 | 1122 | 2223 |

Чехия | CZK 30,639[22][23] | CZK 38,275[24][25] | 0.0386918[26] | 2021/Q2 | 1508 | 1792 | 1207 | 1434 | 2420 |

Дания | DKK 27,720[27] | DKK 44,000[28] | 0.1345[29] | 2021/Q2 | 5918 | 7030 | 3728 | 4429 | 4201 |

Эстония | €1,280.23[30] | €1,586[31] | 1 | 2021-06 | 1586 | 1879 | 1280 | 1516 | 2408 |

Финляндия | €2,696[32] | €3,632[33][34] | 1 | 2021/Q2 | 3632 | 4313 | 2696 | 3201 | 3207 |

Франция | €2,400 | €3,085[35] | 1 | 2021 | 3085 | 3661 | 2400 | 2849 | 3280 |

Германия | €2,485[36] | €4,010[37] | 1 | 2021/Q1 | 4010 | 4758 | 2485 | 2948 | 3330 |

Греция | €1,200[38][39] | €1,424[40] | 1 | 2021/Q2 | 1424 | 1690 | 1200 | 1424 | 2207 |

Венгрия | Ft 281,718[41][42][43] | Ft 423,621[44] | 0.00314454[45] | 2021-06 | 1218 | 1446 | 810 | 962 | 1903 |

Исландия | ISK 482,000[46] | ISK 695,000[47] | 0.008[48] | 2021 | 4608 | 5468 | 3195 | 3791 | 3316 |

Ирландия | €2,960 | €3,762[49] | 1 | 2021/Q2 | 3762 | 4464 | 2960 | 3512 | 3776 |

Италия | €1,695[50][51][52] без учёта социальных льгот | €2,343 | 1 | 2021 | 2343 | 2780 | 1695 | 2011 | 2557 |

Косово | €430[53][54][55][56][57] | €477[53][54][55][56] | 1 | 2019 | 477 | 565 | 430 | 510 | 1300 |

Латвия | €932[58] | €1,262[58] | 1 | 2021-03 | 1262 | 1537 | 932 | 1135 | 1934 |

Литва | €1012.4 | €1,598.1 | 1 | 2021/Q3 | 1598 | 1818 | 1012 | 1152 | 2220 |

Люксембург | €3,388 | €4,990[59] | 1 | 2021 | 4990 | 5921 | 3388 | 4020 | 3952 |

Северная Македония | MKD 28,744[60] | MKD 42,950[61] | 0.0163[62] | 2021-06 | 698 | 827 | 467 | 553 | 1526 |

Молдавия | MDL 7,242.83[63] | MDL 9,044.5[64] | 0.0473212[65] | 2021/Q2 | 432 | 512 | 346 | 410 | 1194 |

Черногория | €530[66] | €791[66] | 1 | 2021-07 | 791 | 937 | 530 | 629 | 1616 |

Нидерланды | €2,293[67] | €3,042[68] | 1 | 2021/Q2 | 3042 | 3610 | 2293 | 2721 | 2965 |

Норвегия | NOK 36,730[69] | NOK 50,750[70] | 0.1044[71] | 2021/Q2 | 4936 | 5859 | 3573 | 4241 | 3663 |

Польша | PLN 4,077[72] | PLN 5,657 | 0.21 | 2021-09 | 1215 | 1378 | 875 | 993 | 2288 |

Португалия | €1,019[73][74] | €1,266[4] | 1 | 2021/Q1 | 1266 | 1539 | 1019 | 1239 | 1957 |

Румыния | RON 3,542[75] | RON 5,779[76] | 0.21475[77] | 2021-06 | 1167 | 1386 | 716 | 850 | 2067 |

Россия | RUB 51,170[78] | RUB 47,997[78] | 0.012[79] | 2021-07 | 672 | 777 | 585 | 676 | 1854 |

Сербия | RSD 65,070[80][81] | RSD 89,445[80][81] | 0.0084[82] | 2021-06 | 760 | 902 | 552 | 656 | 1582 |

Словакия | €1,043[83] | €1,385[84] | 1 | 2021-05 | 1385 | 1646 | 1043 | 1239 | 1979 |

Словения | €1,278.04[85][86][87] | €1,952[85][86][87] | 1 | 2021-06 | 1952 | 2318 | 1278 | 1517 | 2295 |

Испания | €1,524[50] без учёта социальных льгот | €1,907 | 1 | 2021/Q1 | 1907 | 2264 | 1524 | 1809 | 2466 |

Швеция | SEK 29,430[88] | SEK 39,675[89] | 0.098[90] | 2021 | 3907 | 4640 | 2898 | 3441 | 3357 |

Швейцария | CHF 5,337[91] | CHF 6,502 | 0.85[92] | 2021 | 5576 | 6614 | 4917 | 5832 | 4683 |

Украина | UAH 11,462[93][94] | UAH 14,239[93][94] | 0,033 | 2021-09 | 469 | 542 | 377 | 436 | 1489 |

Великобритания | GBP 1,974 | GBP 2,480[95] | 1.13[96] | 2021/Q2 | 2885 | 3426 | 2297 | 2727 | 2821 |

Средняя зарплата в Европе (другие страны)

В этом списке приведены страны, расположенные в основном в Азии, но имеющие небольшие территории в Европе или из-за исторических и культурных причин считающиеся европейскими странами.

| Государство | Нетто зарплата в национальной валюте | Брутто зарплата в национальной валюте | Обменный курс в € | Дата | Брутто € | Брутто $ | Нетто € | Нетто $ | Нетто ППС [4] [5] |

|---|---|---|---|---|---|---|---|---|---|

Армения | AMD 138,100[97] | AMD 197,298[98] | 0.002[99] | 2021-05 | 336 | 400 | 235 | 280 | 880 |

Азербайджан | AZN 600 estimated[100] | AZN 724[101] | 0.56[102] | 2021-06 | 358 | 426 | 297 | 353 | 1210 |

Грузия | GEL 1004[103][104] | GEL 1,256[105] | 0.368[106] | 2021/Q1 | 342 | 407 | 274 | 325 | 1121 |

Казахстан | KZT 209,873[107] | KZT 257,030[108] | 0.002[109] | 2021-09 | 526 | 592 | 430 | 484 | 1500 |

Кипр | €1,752 | €1,880[110] | 1 | 2021/Q1 | 1880 | 2233 | 1752 | 2080 | 2890 |

Турция[111] | TRY 3,629[2] | TRY 4,717 | 0.13[112] | 2021-06 | 468 | 556 | 360 | 428 | 1704 |

Для сравнения

| Государство | Нетто зарплата в национальной валюте | Брутто зарплата в национальной валюте | Обменный курс в € | Дата | Брутто € | Брутто $ | Нетто € | Нетто $ | Нетто ППС |

|---|---|---|---|---|---|---|---|---|---|

США | $3,755[113] | $4,508[114] | 0.84[115] | 2021 | 3784 | 4508 | 3152 | 3755 | 3755 |

Подоходный налог — основной вид прямых налогов. Исчисляется в процентах от совокупного дохода физических или юридических лиц за вычетом документально подтверждённых расходов, в соответствии с действующим законодательством. В ряде стран подоходным налогом называют только налог на доходы физических лиц, а для юридических применяют термины налог на прибыль корпораций или налог на прибыль.

Главным преимуществом подоходного налога является то, что он больше, чем какой-либо другой налог, сообразуется с платежеспособностью налогоплательщика.

Однако, необходимыми условиями для введения подоходного налога были:

- напряжённость обложения широких масс населения, делающая возможным дальнейшее увеличение государственных доходов лишь за счёт усиления обложения имущих классов;

- определённый уровень экономического развития, приводящий к сильной концентрации доходов, благодаря чему становится особенно выгодным прогрессивное налогообложение;

- достаточно развитая «налоговая мораль» населения (поскольку уклониться от уплаты подоходного налога легче, чем от уплаты других видов налогов);

- достаточная техническая подготовленность налоговых органов[1].

Поэтому вплоть до конца XIX века основными в большинстве стран оставались косвенные налоги и налоги на имущество.

Первая попытка ввести подоходный налог была предпринята в Англии в 1449 году королём Генрихом VI. Она привела к восстанию в графстве Кент, в ходе которого были разграблены 12 богатейших поместий правящей династии и убиты десятки баронов и герцогов. В результате главный сборщик налогов был казнён, а налог был отменён.

В 1472 английский король Эдуард IV добился от парламента введения 10-процентного подоходного налога, чтобы нанять 13 тысяч лучников. Но англичане отказывались его платить и противодействовали сборщикам налога. Королевский министр финансов спешно отменил налог.

В 1641 году английский парламент принял закон, согласно которому дворяне платили подушный налог (от 100 £ в год для герцога до 10 £ для сквайра), а недворяне — подоходный (5 % в год). Однако недворяне отказывались его платить: через месяц министерство финансов направило королю отчёт, в котором призналось, что собрало лишь 0,2 % месячного плана, а пятая часть сборщиков получила сильные травмы тяжелыми предметами и отказалась работать. В итоге подоходный налог был отменён с формулировкой: «Не подходит для Англии».

В 1799 году во время войны с Францией в Великобритании был введён временный подоходный налог со ставкой в 10 % со всех доходов, превышающих 200 £ в год, с пониженной ставкой для доходов от 60 £ до 200 £ в год и налоговым освобождением для тех, кто получал меньше 60 £ в год. В 1816 году этот налог отменили, но в 1842 году восстановили, и он стал постоянным.

В России подоходный налог был введён в связи с Первой мировой войной. 13 мая 1916 года Совет министров Российской империи утвердил Положение «Об установлении временного налога на прирост прибылей торгово-промышленных предприятий и вознаграждения личных промысловых занятий и о повышении размеров отчислений на погашение стоимости некоторых имуществ при исчислении прибылей, подлежащих обложению процентным сбором». В связи с ним новым налогом облагались:

- предприятия, обязанные публично отчитываться о результатах своей финансово-хозяйственной деятельности, а также облагаемые дополнительным промысловым налогом, если их годовая прибыль составляла более 8 % на основной или его заменяющий капитал и превышала, притом, среднюю сумму прибылей, полученных в 1913 и 1914 годах;

- подряды и поставки, на которые были получены особые промысловые свидетельства, если совокупность полученных от этих видов деятельности прибылей за 1916 и 1917 годы составила не менее двух тысяч рублей в год и превысила не менее чем на 500 рублей среднюю сумму прибылей, полученных в 1912 и 1913 годах;

- лица, входившие по избранию или найму в состав правлений учётных и наблюдательных комитетов и ревизионных комиссий в акционерных предприятиях, а также управляющие этими предприятиями и их заместители, если полученное ими за службу в 1915 или в 1916 годах жалование и другие виды вознаграждения не менее чем на 500 рублей в год превышали аналогичные выплаты за службу в 1912 и 1913 годах.

В зависимости от системы обложения различают глобальный и шедулярный подоходный налог. В первом случае облагается налогом доход в целом за вычетом установленных законом скидок и льгот.

Шедулярный подоходный налог уплачивается по разделам (шедулам), соответствующим различным источникам доходов, и состоит из основного и дополнительного. Основной налог является пропорциональным, а дополнительный — прогрессивным.

Глобальный подоходный налог имеет гораздо большее распространение.

Ставки подоходного налога строятся, как правило, по сложной прогрессии.

Налогоплательщиками налога на доходы физических лиц согласно статье 207 НК РФ признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников в Российской Федерации, не являющиеся налоговыми резидентами Российской Федерации.

Объектом налогообложения (статья 209 НК РФ) признаётся доход, полученный налогоплательщиками:

- от источников в Российской Федерации и (или) от источников за пределами Российской Федерации — для физических лиц, являющихся налоговыми резидентами Российской Федерации;

- от источников в Российской Федерации — для физических лиц, не являющихся налоговыми резидентами Российской Федерации.

При определении налоговой базы (статья 210 НК РФ) учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды. Если из дохода налогоплательщика по его распоряжению, по решению суда или иных органов производятся какие-либо удержания, такие удержания не уменьшают налоговую базу.

Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки. Налоговый период регламентируется статьёй 216 НК РФ и составляет календарный год. Налоговые вычеты по налогу на доходы на физических лиц делятся на: стандартные, социальные, имущественные и профессиональные.

Основная налоговая ставка — 13 %. Применяется в том числе для доходов:

- от заработной платы[4];

- от вознаграждения по гражданско-правовым договорам[4];

- от продажи имущества[4];

- от занятия преподавательской деятельностью и проведения консультаций[5];

- от продажи или сдачи в аренду транспортного средства[6];

- от продажи или сдачи в аренду недвижимости[7];

- от долевого участия в деятельности организаций, полученных в виде дивидендов;

- от выигрышей в лотерею[8] и так далее.

35 % в случае, если:

- получение дивидендов до 2015 года;

- получение процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 г.;

- получение доходов учредителями доверительного управления ипотечным покрытием. Такие доходы должны быть получены на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 г.

- для нерезидентов в отношении дивидендов от долевого участия в деятельности российских организаций.

- для резидентов в отношении доходов свыше 5 млн рублей.

- относится к налоговым нерезидентам Российской Федерации.

Юрист и депутат Вячеслав Марков объяснял ставку налога следующим образом:

— Вы можете установить любую ставку, но люди не заплатят больше того, что они готовы заплатить. Первый вопрос: откуда взялась цифра 13 %? Что это? Кому-то понравилась цифра тринадцать? — Нет! — 12 % подоходного налога плюс 1 % пенсионного фонда, это то, что было эффективной ставкой собираемости, то есть эту ставку установили, как ту, что люди платили — исключительно на основе обобщений.

Также надо помнить о налоге, выплачиваемом работодателем, то есть взимаемом с заработной платы ещё до её выдачи.

Уплата налога осуществляется в виде фиксированных авансовых платежей в размере 1000 рублей в месяц. Однако в случае превышения суммы налога, рассчитанного, исходя из доходов иностранного гражданина, работающего на основании патента, над суммой уплаченных авансовых платежей, недостающая часть должна быть перечислена иностранным работником в бюджет.

Частичный список видов доходов, не подлежащих налогообложению:

Федеральный подоходный налог, установленный Налоговым кодексом США (Internal Revenue Code), достаточно прогрессивен: по меньшей мере первые 8950 $ дохода не облагаются федеральным подоходным налогом (17 900 $ для супружеских пар в 2008 году), налоговые ставки варьируются от 10 % (со следующих 8025 $ облагаемого дохода в 2008 году) до 35 % (на доходы выше 357 700 $), однако разнообразные вычеты из облагаемого налогом дохода (ипотечные проценты, налоги на недвижимость, образование и прочие) могут значительно уменьшить налоговое бремя для многих представителей среднего и верхнего среднего классов, особенно для домовладельцев со значительным ипотечным долгом.

- Комментарии

- В п. 2 ст. 212 НК РФ устанавливает, что является доходом от использования нерыночной процентной ставки:

- для рублёвых займов (кредитов) — превышение суммы процентов, исчисленной исходя из двух третьих действующей ставки рефинансирования, установленной ЦБ РФ на дату получения таких средств, над суммой процентов, исчисленной исходя из условий договора;

- Для займов (кредитов) в иностранной валюте — превышение суммы процентов, исчисленной исходя из 9 процентов годовых, над суммой процентов, исчисленной исходя из условий договора

- Налоговый кодекс Российской Федерации (часть 2)

- Источники

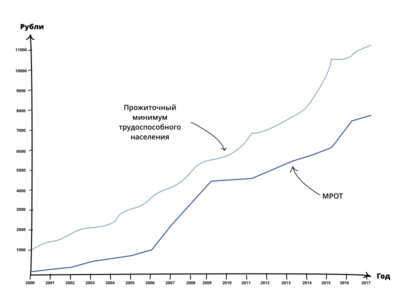

В 2021 году зарплату на уровне минимального размера оплаты труда (МРОТ) или ниже получали 2,5 % россиян по данным Росстата.

Используется только для оплаты труда, пособий по временной нетрудоспособности, а также оценки пенсионных прав застрахованных лиц (с 2002 года) и внесения страховых взносов самозанятым населением — индивидуальными предпринимателями, адвокатами, нотариусами (фактически начал использоваться с 2007 года, до этого вносился платёж в установленном минимальном размере 1800 рублей).

С 1 января 2019 года, согласно ст. 1 Федерального закона от 19.06.2000 № 82-ФЗ «О минимальном размере оплаты труда» в актуальной редакции, МРОТ устанавливается в размере не ниже прожиточного минимума.

С 1 января 2020 года МРОТ составляет, согласно ст. 1 Федерального закона «О минимальном размере оплаты труда», 12 130 рублей.

| История изменения минимального размера оплаты труда (МРОТ) с 1991 по 2023 годы | ||

|---|---|---|

| Период действия[38] | МРОТ в RUB | МРОТ в USD |

| до 30/09/1991 | ||

| 01/10/1991—30/11/1991 | ||

| 01/12/1991—31/12/1991 | ||

| 01/01/1992—31/03/1992 | ||

| 01/04/1992—31/12/1992 | ||

| 01/01/1993—31/03/1993 | ||

| 01/04/1993—30/06/1993 | ||

| 01/07/1993—30/11/1993 | ||

| 01/12/1993—30/06/1994 | ||

| 01/07/1994—31/03/1995 | ||

| 01/04/1995—30/04/1995 | ||

| 01/05/1995—31/07/1995 | ||

| 01/08/1995—31/10/1995 | ||

| 01/11/1995—30/11/1995 | ||

| 01/12/1995—31/12/1995 | ||

| 01/01/1996—31/03/1996 | ||

| 01/04/1996—31/12/1996 | ||

| 01/01/1997—31/12/1997 | ||

| 01/01/1998—30/06/2000 | ||

| 01/07/2000—31/12/2000 | ||

| 01/01/2001—30/06/2001 | ||

| 01/07/2001—30/04/2002 | ||

| 01/05/2002—30/09/2003 | ||

| 01/10/2003—31/12/2004 | ||

| 01/01/2005—31/08/2005 | ||

| 01/09/2005—30/04/2006 | ||

| 01/05/2006—31/08/2007 | ||

| 01/09/2007—31/12/2008 | ||

| 01/01/2009—31/05/2011 | ||

| 01/06/2011—31/12/2012 | ||

| 01/01/2013—31/12/2013 | ||

| 01/01/2014—31/12/2014 | ||

| 01/01/2015—31/12/2015 | ||

| 01/01/2016—30/06/2016 | ||

| 01/07/2016—30/06/2017 | ||

| 01/07/2017—31/12/2017 | ||

| 01/01/2018—30/04/2018 | ||

| 01/05/2018—31/12/2018 | ||

| 01/01/2019—31/12/2019 | ||

| 01/01/2020—31/12/2020 | ||

| 01/01/2021—31/12/2021 | ||

| 01/01/2022—31/05/2022 | ||

| 01/06/2022—31/12/2022 | ||

| 01/01/2023—31/12/2023 | ||

| 01/01/2024— | ||

Помимо федерального МРОТ, используются:

- Районный коэффициент для лиц, работающих в районах Крайнего Севера и приравненных к ним местностях (статья 316 ТК РФ). Принимает значение от 1,15 до 2,1, соответственно увеличивая и минимальное пособие по временной нетрудоспособности;

- Региональный МРОТ (статья 133.1 ТК РФ). Обязательным является для всех работодателей, кроме финансируемых из федерального бюджета, работающих на территории субъекта РФ. Размер регионального МРОТ не может быть ниже федерального и примерно половина субъектов РФ имеют свои собственные значения.

| Период действия | Величина МРОТ[55] |

|---|---|

| 01/07/2000—31/12/2000 | |

| 01/01/2001—22/06/2007 | |

| 22/06/2007— | отменён |

Для исчисления величины минимального размера уставного капитала (фонда):

- для общества с ограниченной ответственностью составляет 100 МРОТ (= 10 тыс. руб.)[57]

- для закрытого акционерного общества составляет 100 МРОТ (= 10 тыс. руб.)

- для открытого акционерного общества составляет 1000 МРОТ (= 100 тыс. руб.)

- для народного предприятия составляет 1000 МРОТ (= 100 тыс. руб.)

- для уставного фонда государственного предприятия должен составлять не менее чем 5000 МРОТ (= 500 тыс. руб.)

- для страховщика определяется на основе базового размера его уставного капитала, равного 120 миллионам рублей, и коэффициентов, установленных ст. 25 Закона РФ от 27 ноября 1992 г. № 4015-I «Об организации страхового дела в РФ»

В соответствии со ст. 14 ФЗ «Об обществах с ограниченной ответственностью» от 19 июля 2009 г., размер уставного капитала общества должен быть не менее чем 10.000 рублей. Без привязок к МРОТ.

Из-за того, что ранее во всех нормативных актах вместо твёрдых сумм указывались суммы в МРОТ, в некоторых случаях возникают недоразумения в правоприменении. Так, неясно, каким образом следует исчислять стоимость объёма содержания с иждивением по договору пожизненной ренты с иждивением (статья 602 Гражданского кодекса). Постановлением Конституционного Суда РФ от 27.11.2008 № 11-П было признано, что уплата содержания в размере 200 рублей не соответствует Конституции РФ.

- 6 июня 2001 года Госдума в первом чтении приняла законопроект о поэтапном повышении МРОТ до прожиточного минимума к 2003 году, а 7 октября 2003 года — во втором чтении и к 2007 году. В 2004 году документ был возвращён к процедуре принятия во втором чтении, и 17 января 2007 года законопроект при рассмотрении Госдумой во втором чтении был снят с рассмотрения и отклонён[60][61].

- 30 декабря 2004 года президентом России Владимиром Путиным был подписан Федеральный закон о внесении изменений в ФЗ о минимальном размере оплаты труда, постепенно увеличивающий его до прожиточного минимума к 2008 году[62][63].

- Согласно официальному заявлению вице-премьера России Александра Жукова 27 декабря 2007 года, в течение 2008—2010 годов правительство России намерено повысить МРОТ до прожиточного минимума[64].

- Трижды — в 2003, 2007 и 2016 годах — партия «Единая Россия» накануне парламентских выборов в своих программах заявляла, что в случае прихода партии к власти показатели МРОТ и прожиточного минимума сравняются[65][66][67].

- В 2012 году Минтруд готовил механизм повышения МРОТ[68].

- В феврале 2017 года министр труда Российской Федерации Максим Топилин утверждал, что для повышения МРОТ потребуется от 3 до 5 лет[69].

- В мае 2017 года премьер-министр России Дмитрий Медведев заявил, что в ближайшие 2 года МРОТ сравняется с прожиточным минимумом[70].

- 28 декабря 2017 года президентом России Владимиром Путиным был подписан внесённый правительством России в Госдуму 29 сентября 2017 года Федеральный закон о повышении МРОТ до прожиточного минимума[71][72]. Согласно этому документу, с 1 января 2019 года МРОТ ежегодно будет устанавливаться на уровне прожиточного минимума для трудоспособного населения в среднем по России за II квартал предыдущего года. С 2019 года величина МРОТ равняется величине прожиточного минимума.

В 2002 году академик РАН Р. И. Нигматулин писал:

Минимальная зарплата, по нормам ООН, должна быть не менее 3 долларов в час (в США 5,5 доллара), что по покупательной способности обеспечивает оплату 10 тысяч киловатт-часов электроэнергии или 600 килограммов хлеба в месяц. А в соответствии с нашими ценами (60 копеек за киловатт-час и 10 рублей за килограмм хлеба) минимальная зарплата должна быть 6 000 рублей в месяц, а не 600.

В странах ЕС и в той же Украине МРОТ как минимум в два раза выше прожиточного минимума.