")

- Что нужно дополнительно учесть при подготовке инвестиционного проекта для предоставления инвестору / кредитору”

- Что такое план движения денежных средств (кэш-фло)”

- Что отражает план прибылей и убытков”

- Что делать дальше”

- Библиографическая ссылка

- В какой форме должен быть представлен инвестиционный проект”

- Каковы задачи инвестиционного планирования”

- Какой должна быть структура бизнес-плана”

- Когда возникает необходимость в инвестициях”

- Примеры решения задачи по финансовой математике в excel и видеоурок

- Решение задачи оптимального распределения инвестиций

Что нужно дополнительно учесть при подготовке инвестиционного проекта для предоставления инвестору / кредитору”

Помимо детально проработанного бизнес – плана проекта потенциальный кредитор обязательно запросит следующие документы:

- Копии учредительных документов

- Устав

- Учредительный договор

- Свидетельство о регистрации

- Зарегистрированные изменения в Уставе

- Копии балансов и отчетов о финансовых результатах предприятия

- Документы, характеризующие инфраструктуру предпринимательской деятельности:

- Договора аренды производственных, складских, торговых помещений

- Договора на поставку сырья, оборудования, комплектующих и.т.п.

- Договора на сбыт продукции

- Сертификаты на выпускаемую продукцию (в случае необходимости)

- Лицензия на вид деятельности (если данная деятельность лицензируется)

- Перечень основного имущества

- Документы, подтверждающие наличие гарантий возврата кредита.

Перечисленные документы, в той или иной последовательности и с возможными поправками, в зависимости от требований конкретного инвестора/кредитора, целесообразно готовить параллельно с бизнес – планом.

Что такое план движения денежных средств (кэш-фло)”

В основе Плана денежных средств (Кэш-Фло) лежит метод анализа денежных потоков, лежащий в основе “классических” методов инвестиционного анализа и используемый во всех наиболее известных методиках планирования и оценки эффективности инвестиционных проектов (например, в “COMFAR” UNIDO).

Термин “Кэш-Флоу” используется для определения текущего остатка имеющихся в распоряжении предприятия денежных средств. Этот остаток формируется за счет притока (доходов от реализации продукции и услуг, доходов от реализации активов предприятия, взносов в уставной фонд и займов и т.д.) и оттока (затрат на производство продукции и услуг, общих издержек предприятия, затрат на инвестиции, затрат на обслуживание и погашение займов, выплаты дивидендов, налоговых и других выплат) денежных средств.

Все поступления и платежи отображаются в “Плане движения денежных средств” в периоды времени, соответствующие фактическим датам осуществления этих платежей, т.е. с учетом времени задержки оплаты за реализованную продукцию или услуги, времени задержки платежей за поставки материалов и комплектующих изделий, условий реализации продукции (в кредит, с авансовым платежом), а также условий формирования производственных запасов.

Остаток денежных средств на счете (баланс наличности) используется предприятием для выплат, на обеспечение производственной деятельности последующих периодов, инвестиций, погашения займов, выплаты налогов и личное потребление. Таким образом, “План денежных потоков”, основанный на методе “Кэш-Флоу”, демонстрирует движение денежных средств и отражает деятельность предприятия в динамике от периода к периоду.

| 1 | Поступления от сбыта продукции |

| 2 | Прямые производственные издержки |

| 3 | Затраты на сдельную зарплату |

| 4 | Поступления от других видов деятельности |

| 5 | Выплаты на другие виды деятельности |

| 6 | Операционные (общие) издержки |

| 7 | Налоги |

| 8=1-2-3 4-5-6-7 | Кэш-Флоу |

Что отражает план прибылей и убытков”

План прибылей и убытковотражает операционную деятельность предприятия (под операционной деятельностью понимается процесс производства и сбыта продукции и услуг) в определенные периоды времени (месяц, квартал, год). Из “Плана прибылей и убытков” можно определить прибыльность предприятия, реализующего проект.

Для построения таблицы “Отчет о прибылях и убытках” необходимы следующие данные:

- Из плана продаж – выручка от реализации продукции и услуг, потери при продажах за определенный период времени (например, год). При этом в отчете о прибылях и убытках отражается суммарная величина объема продаж в стоимостном выражении, представляющая собой сумму “контрактных” продаж в данный период времени: продажи по факту, продажи в кредит, а также сумма от продаж с авансовыми платежами в предыдущие периоды за продукцию, которая была поставлена заказчикам в текущий период времени.

- Из плана издержек – сумма переменных (прямых) издержек с учетом плана производства за расчетный период времени (месяц, квартал, год).

- Из плана издержек – сумма общих (операционных, торгово-административных издержек) за расчетный период. При этом необходимо помнить, что общие (постоянные) затраты включают в себя амортизационные отчисления и начисленные проценты по кредитам.

Ниже приведена форма представления плана прибылей и убытков, которая может дополняться в зависимости от условий конкретного проекта.

| Валовый объем продаж | ||

| – | Потери и налоги с продаж | |

| = | Чистый объем продаж | |

| – | Переменные издержки (в т.ч. сырье и материалы, комплектующие изделия, сдельная заработная плата, другие прямые издержки) | |

| = | Валовая прибыль | |

| – | Налоги с дохода и на активы | |

| – | Операционные издержки | |

| – | Торгово-административные издержки | |

| – | Амортизация | |

| – | Проценты по кредитам | |

| – | Другие затраты | |

| Другие доходы | ||

| = | Прибыль до выплаты налога | |

| – | Налог на прибыль | |

| = | Чистая прибыль |

Что делать дальше”

Предположим, что Вы оформили бизнес – идею в хорошо проработанный бизнес-план, удостоверились в целесообразности ее воплощения в жизнь, собрали все необходимые документы. Определив стоимость будущего проекта, Вы решаете привлечь инвестиционные ресурсы, необходимые для его реализации.

И здесь перед Вами встает довольно сложная задача – поиск финансирования. С чего начать”

Множество факторов влияют на возможные варианты решения этой проблемы: сложившаяся экономическая среда, суть самого проекта, положение компании, в рамках которой предполагается реализовать проект, ваши собственные приоритеты в выборе партнера и многое другое.

В некоторых случаях оптимальным вариантом решения проблемы является поиск делового партнера. Чаще всего к такому пути прибегают в том случае, когда на начальном этапе необходимые ресурсы (помещение, оборудование, денежные средства) имеются лишь частично.

Отсутствие гарантийного обеспечения не позволяет получить кредит в банке и инициатор проекта вынужден прибегнуть к поиску партнера по бизнесу, либо к поиску частных инвесторов. И то и другое сопряжено с рядом сложностей, в первую очередь, с надежностью потенциальных партнеров. Кроме того, достаточно проблематичным является определение долей каждого участника бизнеса.

Если Ваш проект является социально – значимым для города, у Вас появляется шанс попасть под какую-нибудь государственную или международную программу, получить поддержку органов власти в качестве предоставления гарантий, получить целевое финансирование. Однако за это надо побороться, ведь подобного рода программы предполагают проведение соответствующих тендеров.

В последние годы все большее распространение получают лизинговые операции. Если предприятие предполагает приобрести новое технологическое оборудование, и при этом не располагает достаточным залоговым обеспечением, то проще получить его по лизингу, так как само лизинговое имущество выступает в качестве залога.

При этом за лизингодателем сохраняется право собственности за переданное имущество до полного погашения долга, что снижает риск невозврата средств от лизингополучателя. В свою очередь, лизингополучатель освобожден от уплаты налога на имущество в части лизингового имущества.

Договор франчайзинга позволит Вам начать бизнес с минимальными начальными капитальными вложениями. При выполнении ряда требований франчайзера договор франчайзинга дает следующие преимущества:

- мгновенное приобретение репутации среди потребителей за счет ведения бизнеса под признанным товарным знаком;

- возможность обучения в фирме франчайзера;

- гарантированность постоянного снабжения;

- возможность приобретения основных фондов у франчайзера путем лизинга или по остаточной стоимости.

Если Вы уверены в уникальности Вашей идеи, можете попробовать реализовать ее с помощью различных специализированных фондов. Например, инновационные проекты финансирует фонд содействия развития малых форм предприятий в научно-технической сфере (Фонд Бортника).

Наиболее предпочтительным вариантом для многих предпринимателей является получение кредитных средств, ведь в этом случае не изменяются права собственности, возникают лишь долговые обязательства перед кредитным учреждением. Безусловно, гораздо легче получить кредит существующему предприятию, тем более, если оно уже имеет кредитную историю.

Вопросы, связанные с кредитованием как наиболее распространенной формой привлечения заемных средств предпринимателями подробно рассмотрены в главе “ВАШ ИНВЕСТИЦИОННЫЙ ПЛАН ГЛАЗАМИ КРЕДИТНОГО ЭКСПЕРТА“

Библиографическая ссылка

Глухова Н.В. НОВАЯ МЕТОДИКА ИЗУЧЕНИЯ ТЕМЫ «ДИНАМИЧЕСКОЕ ПРОГРАММИРОВАНИЕ» НА ПРИМЕРЕ ЗАДАЧИ ОБ ИНВЕСТИРОВАНИИ ДЛЯ СТУДЕНТОВ, ОБУЧАЮЩИХСЯ ЭКОНОМИКЕ И УПРАВЛЕНИЮ // Фундаментальные исследования. – 2022. – № 8-4.

– С. 950-954;

В какой форме должен быть представлен инвестиционный проект”

Стандартной формой представления инвестиционного проекта является бизнес-план. Представление бизнес-плана может несколько различаться по форме, однако основное его содержание одинаково для всех. Принимая во внимание, что в странах с развитыми рыночными экономическими системами накоплен достаточный опыт в области планирования и анализа инвестиций, – пренебрегать этим опытом было бы бессмысленно.

Используемые сегодня общепринятые для всех развитых стран методы планирования и критерии оценки эффективности инвестиционных проектов являются тем самым языком, обеспечивающим диалог и взаимопонимание инвесторов и предпринимателей разных стран. К таковым можно отнести методики оценки эффективности инвестиционных проектов таких авторитетных международных организаций как:

ЮНИДО, Мировой банк и Европейский банк реконструкции и развития. Общим для них является то, что все они базируются на классических принципах инвестиционного анализа, построенных на основе метода анализа денежных потоков. Денежный поток – поступления (положительный денежный поток) и расходование (отрицательный денежный поток) денежных средств в процессе осуществления хозяйственной деятельности предприятия.

Каковы задачи инвестиционного планирования”

Инвестиционное планирование заключается в составлении прогнозов наиболее эффективного вложения финансовых ресурсов в земельные участки, производственное оборудование, здания, природные ресурсы, развитие продукта, ценные бумаги и другие активы.

Планирование инвестиций является стратегической и одной из наиболее сложных задач управления предприятием. При этом процессе важно учитывать все аспекты экономической деятельности компании, начиная от окружающей среды, показателей инфляции, налоговых условий, состояния и перспектив развития рынка, наличия производственных мощностей, материальных ресурсов и заканчивая стратегией финансирования проекта.

Основными задачами инвестиционного планирования являются:

- Определение потребности в инвестиционных ресурсах.

- Определение возможных источников финансирования и рассмотрение связанных с этим вопросов взаимодействия с инвесторами.

- Оценка платы за этот источник.

- Подготовка финансового расчета эффективности инвестиций с учетом возврата заемных средств.

- Разработка подробного бизнес-плана проекта для представления потенциальному инвестору.

Какой должна быть структура бизнес-плана”

Вопросам разработки бизнес-планов посвящено большое количество зарубежной и отечественной литературы, из которой следует, что не существует единых, жестко установленных стандартов. Однако, есть определенные принципы для разработчиков бизнес-планов, не зависящие от страны и отрасли экономики.

Бизнес-план должен содержать следующие разделы:

- Резюме (обзорный раздел).

- Общее описание компании.

- Продукция и услуги.

- Маркетинг-план.

- Производственный план

- Управление и организация.

- Капитал и юридическая форма компании.

- Финансовый план.

- Оценка рисков

- Приложение.

Хотя резюме и является первым разделом бизнес-плана, писать его следует после завершения работы над всеми остальными разделами. По сути резюме – это предельно сокращенная версия бизнес-плана. Объем резюме не должен превышать 2-3 страниц. Работая над резюме, необходимо помнить, что главная его функция – привлечь внимание рецензента. Резюме должно содержать:

- цель проекта

- предельно краткое описание компании

- краткое изложение наиболее привлекательных моментов из всех остальных разделов с акцентом на положительные аспекты предлагаемой бизнес-идеи

- объем и условия привлекаемых инвестиций и/или кредитных ресурсов

- предполагаемый срок и порядок возврата затраченных средств.

Собственно бизнес-план начинается с раздела <Общее описаниекомпании>. В этом разделе необходимо отразить:

- основные виды деятельности и характер компании (без детализации; более детально эта информация будет изложена в последующих разделах)

- стадия развития данного бизнеса

- профиль компании: является ли компания производственной, торговой или она действует или будет действовать в сфере услуг

- что и как компания намерена предлагать своим клиентам

- где расположена компания

- в каких географических пределах компания намерена развиваться

- каковы цели данного бизнеса

- отличия данного предприятия от других компаний.

Основной задачей раздела <Продукты и услуги> является описание в сжатой форме характеристик товаров и услуг, предлагаемых данным бизнесом. Этот раздел должен содержать:

- физическое описание продукции или услуг

- описание возможностей их использования

- привлекательные стороны предлагаемой продукции и услуг

- степень готовности продукции или услуг к выходу на рынок

- список экспертов или потребителей, которые знакомы с товаром или услугами и могут дать о них благоприятный отзыв (если такая информация доступна).

Раздел, посвященный маркетингу, является одной из важнейших частей бизнес-плана. Цель данного раздела заключается в том, чтобы разъяснить, как предполагаемый бизнес намеревается воздействовать на рынок, чтобы обеспечить сбыт товара.

- определение спроса и возможности рынка

- анализ конкуренции и других факторов воздействия на развитие данного бизнеса

- описание стратегии маркетинга данной компании (т.е. необходимо разъяснить, как предполагается использовать средства маркетинга, включая описание стратегии сбыта, рекламы и продвижения товара, ценообразования, стимулирования продаж и т.д.)

- результаты исследования рынка

- прогнозы объемов продаж.

Написан раздел должен быть в доступной форме. Работая над данным разделом, следует помнить, что инвестора и/или кредитора в первую очередь интересует жизнеспособность проекта, т.е., говоря другими словами, сможет ли данное предприятие добиться успеха на рынке.

Поэтому необходимо убедительно показать, что предлагаемая продукция или услуги имеют рынок сбыта. Особое внимание следует уделить анализу конкурентоспособности данного предприятия. Для этого целесообразно привести перечень основных конкурентов, отметить их слабые и сильные стороны, оценить используемый ими уровень технологии и их стратегию маркетинга, если возможно – их удельный вес в обороте рынка, а также как они могут отреагировать на появление на рынке нового конкурента.

При этом следует иметь в виду, что степень проработанности и подробности маркетингового раздела бизнес – плана зависит прежде всего от того, является ли предприятие начинающим или расширяет свою деятельность, а также предполагается ли организация производства новых видов продуктов и услуг. Менее подробным может быть маркетинг – план компании, незначительно расширяющей свое присутствие на рынке.

В разделе <Производственный план> должно быть описано, как бизнес будет создавать свою продукцию и услуги. Необходимо ответить на следующие основные вопросы:

- общий подход к организации производства

- какие источники сырья и материалов предполагается использовать

- какие технологические процессы будут использованы

- какое оборудование и какой мощности необходимо

- каковы требования в отношении трудовых ресурсов (производственный персонал, инженерно-технический персонал, административный персонал, условия оплаты и стимулирования, условия труда, структура и состав подразделений, обучение персонала, предполагаемые изменения в структуре персонала по мере развития предприятия)

Желательно также составить схему производственных потоков, на которой следует наглядно продемонстрировать, откуда и как будут поступать все виды сырья и комплектующих изделий, где и как они будут перерабатываться в готовую продукцию, как и куда эта продукция будет поставляться с предприятия.

В описании технологического процесса необходимо отразить следующие аспекты данного проекта:

- требуемая производственная мощность

- потребность и условия приобретения технологического и прочего оборудования

- потребность в участках земли, зданиях и сооружениях, коммуникациях

- потребность и условия поставки сырья, материалов и комплектующих

- контроль качества и дисциплины поставок

- требования к источникам энергии и их доступность

- подготовка производства

- контроль качества продукции

Степень подробности изложения материала зависит от того, с какой целью составляется план. Для себя предпринимателю желательно разработать максимально подробный план производства с тем, чтобы иметь возможность решить многие проблемы на бумаге, прежде чем начать действовать.

Если он является, по сути, рекламным документом, предназначенным для ознакомления посторонних, то его содержание, по возможности, должно быть простым и понятным. Если необходимо включить в план технические подробности, то желательно поместить их в приложение.

В разделе <Управление и организация> нужно:

- коротко представить основных участников будущего предприятия (в данном случае речь идет о лицах, которым принадлежат ключевые роли в становлении будущего бизнеса: предприниматель и его партнеры, инвесторы, члены совета директоров, занимающие ключевые посты сотрудники и т.д.)

- привести организационную схему будущего предприятия, показывающую внутренние связи и разделение ответственности в рамках организации. Вместо схемы или для ее дополнения можно привести пояснительный текст

- объяснить, каким образом будет проводиться подбор, подготовка и оплата сотрудников.

Цель данного раздела заключается в том, чтобы, с одной стороны, помочь предпринимателю самому тщательно проработать организационные вопросы еще до начала активной деятельности и, с другой стороны, убедить потенциального инвестора или кредитора в том, что предприниматель и команда исполнителей в состоянии претворить свой бизнес-план в жизнь.

В разделе <Капитал и юридическая форма компании> необходимо указать форму собственности и правовой статус предприятия, в случае необходимости обосновав при этом выбор той или иной формы собственности и организации дела.

Особое внимание следует уделить способам финансового участия. Затем необходимо описать требования компании в отношении капитала как в количественном выражении, так и сказать об источниках средств, имеющихся в настоящее время, и о тех, к которым предполагается прибегнуть в будущем.

Цель финансового раздела бизнес-плана заключается в том, чтобы сформулировать и представить детальную систему проектировок, отражающих ожидаемые финансовые результаты деятельности компании. При этом финансовый план не должен расходиться с материалами, представленными в остальных частях бизнес-плана.

Для уже существующего бизнеса, имеющего намерение расширить свою деятельность, целесообразно показать финансовые данные за предыдущие годы. Необходимо также в ясной и сжатой форме изложить все предположения, которые стали основой представляемых проектировок. Можно рассмотреть в финансовом плане несколько возможных сценариев развития компании.

Финансовый план обязательно должен содержать планируемый график выполнения (календарный план) работ в рамках проекта. Календарный план должен включать перечень основных этапов реализации проекта и потребности в финансовых ресурсах для осуществления каждого из них.

Планирование не обязательно осуществлять с привязкой к конкретным датам, планирование может быть, например, с указанием срока в днях, необходимого для реализации каждой стадии проекта, но с указанием на возможность параллельной реализации различных стадий.

Желательно включить в финансовый план сразу несколько документов, а именно: прогноз объемов реализации, план движения денежных средств (т.е. проектировка потоков денежных средств), план прибылей и убытков (этот документ показывает, как будет формироваться и изменяться прибыль), прогнозируемый баланс активов и пассивов предприятия (структура этого документа соответствует структуре общепринятого отчетного баланса предприятия), график достижения безубыточности (показывает уровень продаж, необходимый для покрытия затрат при данном масштабе производства).

Могут быть подготовлены также дополнительные финансовые данные, отражающие вклад отдельных видов продукции и услуг в общие итоги деятельности компании. Кроме того возможно включение в финансовый раздел бизнес-плана специального подраздела, раскрывающего стратегию финансирования компании, ответив в нем на такие вопросы, как: сколько всего необходимо средств” откуда , в какой форме и на каких условиях намечается их получить” когда можно ожидать полного возврата вложенных средств и получения дохода на них” Для себя предпринимателю следует, по возможности, максимально подробно проработать этот раздел.

В разделе <Оценка рисков> требуется ориентировочно оценить, какие риски наиболее вероятны для проекта и во что они в случае их реализации могут обойтись. Ответ на вопрос <как минимизировать риски и возможные потери от них”> должен состоять из двух частей: описание организационных мер профилактики рисков (например, при риске сбоев в работе транспорта необходимо проработать альтернативные варианты поставки) и изложение программы самострахования или внешнего страхования. В данном разделе обязательно должен присутствовать качественный анализ риска, выявляющий основные факторы риска проекта.

В приложениявключаются документы, которые могут служить подтверждением или более подробным объяснением сведений, представленных в бизнес-плане. К таковым могут относиться следующие:

- автобиографии руководителей предприятия или проекта, подтверждающие их компетенцию и опыт работы;

- результаты маркетинговых исследований;

- заключения аудиторов;

- фотографии образцов продукции;

- подробные технические характеристики продукции;

- план предприятия;

- план прилегающей к предприятию территории;

- статьи из журналов и газет о деятельности предприятия или о предлагаемом к производству продукте;

- отзывы авторитетных организаций и т.п.

Когда возникает необходимость в инвестициях”

При создании нового предприятия всегда возникает необходимость в инвестициях.

Действующая компания может инвестировать в новое оборудование для расширения производства, потому что дополнительная прибыль от дополнительных продаж делает такие инвестиции привлекательными.

Также можно инвестировать в обновление изношенного и устаревшего оборудования, чтобы улучшить эффективность по затратам. Здесь обоснованием инвестиций является уменьшение производственных расходов.

Инвестиции могут также затрагивать значительные расходы по продвижению товаров на рынок с целью увеличить количество продаж, и, таким образом, коммерческую прибыль от большего объема деятельности.

Примеры решения задачи по финансовой математике в excel и видеоурок

Ниже приведены условия задач и текстовый отчет о решении. Закачка полного решения(файлы doc и xls в архиве zip) начнется автоматически через 10 секунд.

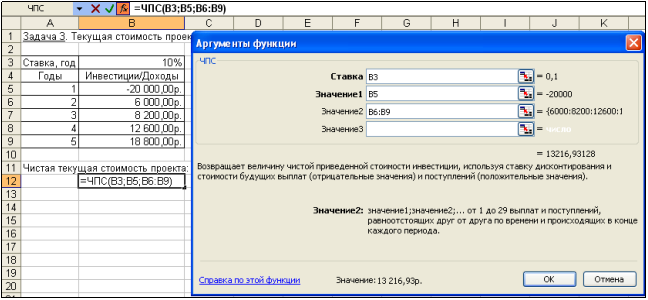

Задача 1

Постановка задачи.

Пусть инвестиции в проект к концу первого года его реализации составят 20 000 руб. В последующие четыре года ожидаются годовые доходы по проекту: 6 000 руб., 8 200 руб., 12 600 руб., 18 800 руб.

Рассчитать чистую текущую стоимость проекта к началу первого года, если процентная ставка составляет 10% годовых.

Алгоритм решения задачи.

Чистая текущая стоимость проекта для периодических денежных потоков переменной величины рассчитывается с помощью функции ЧПС.

Так как по условию задачи инвестиция в сумме 20 000 руб. вносится к концу первого периода, то это значение следует включить в список аргументов функции ЧПСсо знаком «минус» (инвестиционный денежный поток движется «от нас»). Остальные денежные потоки представляют собой доходы, поэтому при вычислениях укажем их со знаком «плюс».

Иллюстрация решения задачи представлена на рис. 4.7.

Чистая текущая стоимость проекта к началу первого года составляет:

= ЧПС (10%; -20000; 6000; 8200; 12600; 18800) = 13 216,93 руб.

Данный результат представляет собой чистую прибыль от вложения 20 тыс. руб. в проект с учетом покрытия всех расходов.

Рис. 4.7. Фрагмент окна Excel с панелью функции ЧПС

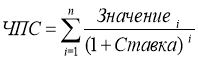

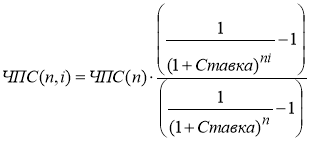

При расчете чистой приведенной стоимости инвестиций с помощью функции ЧПС учитываются периодические платежи переменной величины как суммы ожидаемых расходов и доходов в каждый из периодов, дисконтированные нормой процентной ставки, с использованием следующей формулы:

(4.8),

(4.8),

где: ЧПС – чистая текущая стоимость периодических выплат и поступлений;

Значениеi – суммарный размер i-го денежного потока на конец периода (поступления – со знаком «плюс», выплаты – со знаком «минус»);

Ставка– норма дисконтирования за один период;

n – число периодов движения денежных потоков (суммарное количество выплат и поступлений);

i– номер периода денежного потока.

Аналитический расчет задачи дает аналогичный результат:

Задача 2

Постановка задачи.

Инвестор с целью инвестирования рассматривает 2 проекта, рассчитанных на 5 лет. Проекты характеризуются следующими данными:

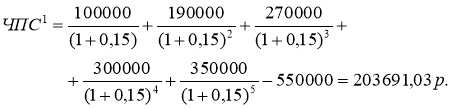

- по 1-му проекту – начальные инвестиции составляют 550 тыс. руб., ожидаемые доходы за 5 лет соответственно 100, 190, 270, 300 и 350 тыс. руб.;

- по 2-му проекту – начальные инвестиции составляют 650 тыс. руб., ожидаемые доходы за 5 лет соответственно 150, 230, 470, 180 и 320 тыс. руб.

Определить, какой проект является наиболее привлекательным для инвестора при ставке банковского процента – 15% годовых.

Алгоритм решения задачи.

Оценку привлекательности проектов выполним с помощью показателя чистой текущей стоимости (функции ЧПС).

Поскольку оба проекта предусматривают начальные инвестиции, вычтем их из результата, полученного с помощью функции ЧПС. (Начальные инвестиции по проекту не нужно дисконтировать, так как они являются предварительными, уже совершенными к настоящему моменту времени).

Для облегчения анализа полученного решения исходные данные задачи представим в виде таблицы и в соответствующие ячейки введем значения формул с функциями ЧПС (рис. 4.8).В результате вычислений получим, что чистая приведенная стоимость инвестиций во второй проект почти на 22 тыс. руб. выше, чем в первый.

Непосредственное задание параметров в формулах расчета, как и вычисления с использованием формулы (4.8), дают те же результаты.

Для первого проекта:

= ЧПС (15%; 100000; 190000; 270000; 300000; 350000) – 550000 = 203 691,03р.

Для второго проекта:

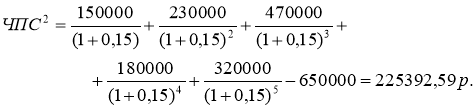

= ЧПС (15%; 150000; 230000; 470000; 180000; 320000) – 650000 = 225 392,59р.

Таким образом, второй проект является для инвестора более привлекательным.

В некоторой степени функции ПС и ЧПСпохожи. Сравнивая их, можно сделать следующие выводы:

1) в функции ПС периодические выплаты предполагаются одинаковыми, а в функции ЧПС они могут быть различными;

2) в функции ПС платежи и поступления происходят как в конце, так и в начале периода, а в функции ЧПС предполагается, что все выплаты производятся равномерно и всегда в конце периода.

Из последнего вывода следует, что если денежный взнос осуществляется в начале первого периода, то его значение следует исключить из аргументов функции ЧПС и добавить (вычесть, если это затраты) к результату функции ЧПС. Если же взнос приходится на конец первого периода, то его следует задать в виде отрицательного первого аргумента массива значений функции ЧПС.

Примечание.

Нельзя непосредственно оценивать эффективность, например, с помощью функции ЧПС, нескольких инвестиционных проектов, имеющих разную продолжительность. Предполагая, что допускается реинвестирование, необходимо свести полученные результаты чистой текущей стоимости по каждому из них к единому по продолжительности периоду. С этой целью можно воспользоваться специальными методами.

Метод цепного повтора предполагает оценку эффективности проектов в рамках общего одинакового срока их действия. Находится наименьшее общее кратное продолжительности проектов и рассчитывается, сколько раз каждый из них должен повториться. Затем определяется с учетом повторов и реинвестирования чистая приведенная стоимость каждого из проектов, которая и сравнивается. Большему значению соответствует более привлекательный проект.

Суммарная чистая приведенная стоимость повторяющегося потока для каждого из проектов находится по формуле:

(4.9),

(4.9),

где: ЧПС(n) – чистая приведенная эффективность исходного проекта, найденная с учетом предварительных инвестиций;

n– длительность исходного проекта;

i – число повторов исходного проекта;

Ставка – норма дисконтирования за один период.

Метод бесконечного цепного повтора предполагает, что каждый из проектов может быть реализован неограниченное число раз.

(4.10)

(4.10)

Задача 3

Постановка задачи.

Сравнить инвестиционную привлекательность двух проектов. Цена капитала составляет 10%. Предварительные инвестиции в первый проект составляют 100 млн. руб., во второй – 105 млн. руб. Продолжительность первого проекта – 2 года; доходы по годам – 50 и 70 млн. руб. соответственно. Продолжительность второго проекта – 3 года; доходы по годам – 34, 40 и 60 млн. руб. соответственно.

Алгоритм решения задачи.

Для решения задачи предварительно рассчитаем чистую приведенную стоимость проектов при их однократном выполнении, воспользовавшись функцией ЧПС и вычтя предварительные инвестиции. Затем, принимая во внимание разную продолжительность проектов, рассчитаем значения эффективности проектов по формулам (4.9) и (4.10).

При однократном выполнении проектов предпочтительным выходит второй проект (ЧПС1= 3,306; ЧПС2 = 4,046). Но такой вывод преждевременный (рис. 4.9).

Расчет эффективности проектов за 6 лет, а также при их бесконечном повторении дает результат полностью противоположный – более привлекательным является первый проект:

ЧПС1(2,3) = 8,296 ЧПС2(3,2) = 7,086

ЧПС1(2,∞) = 19,048 ЧПС2(3, ∞) = 16,269

Решение задачи оптимального распределения инвестиций

Такого рода задачи основаны на функции Беллмана и при решении используется метод обратной прогонки (см. Типовые задания). Также можно воспользоваться сервисом Процедура прямой прогонки.

Пример №1. Определите оптимальный план расширения производства трех предприятий, если известна их прибыль в год при отсутствии вложений и при инвестировании 1, 2, 3 или 4 млн. Определите, при каком инвестировании будет максимальный процент прироста прибыли.

| f1 | f2 | f3 | xi |

| 40 | 30 | 35 | 0 |

| 90 | 110 | 95 | 1 |

| 395 | 385 | 270 | 2 |

| 440 | 470 | 630 | 3 |

| 620 | 740 | 700 | 4 |

I этап. Условная оптимизация.

1-ый шаг. k = 3.

| e2 | u3 | e3 = e2 — u3 | f3(u3) | F*3(e3) | u3(e3) |

| 1 | 0 | 1 | 35 | ||

| 1 | 0 | 95 | 95 | 1 | |

| 2 | 0 | 2 | 35 | ||

| 1 | 1 | 95 | |||

| 2 | 0 | 270 | 270 | 2 | |

| 3 | 0 | 3 | 35 | ||

| 1 | 2 | 95 | |||

| 2 | 1 | 270 | |||

| 3 | 0 | 630 | 630 | 3 | |

| 4 | 0 | 4 | 35 | ||

| 1 | 3 | 95 | |||

| 2 | 2 | 270 | |||

| 3 | 1 | 630 | |||

| 4 | 0 | 700 | 700 | 4 |

2-ый шаг. k = 2.

| e1 | u2 | e2 = e1 — u2 | f2(u2) | F*2(e1) | F1(u2,e1) | F*2(e2) | u2(e2) |

| 1 | 0 | 1 | 30 | 95 | 125 | 125 | 0 |

| 1 | 0 | 110 | 0 | 110 | |||

| 2 | 0 | 2 | 30 | 270 | 300 | ||

| 1 | 1 | 110 | 95 | 205 | |||

| 2 | 0 | 385 | 0 | 385 | 385 | 2 | |

| 3 | 0 | 3 | 30 | 630 | 660 | 660 | 0 |

| 1 | 2 | 110 | 270 | 380 | |||

| 2 | 1 | 385 | 95 | 480 | |||

| 3 | 0 | 470 | 0 | 470 | |||

| 4 | 0 | 4 | 30 | 700 | 730 | ||

| 1 | 3 | 110 | 630 | 740 | 740 | 1 | |

| 2 | 2 | 385 | 270 | 655 | |||

| 3 | 1 | 470 | 95 | 565 | |||

| 4 | 0 | 740 | 0 | 740 |

3-ый шаг. k = 1.

| e0 | u1 | e1 = e0 — u1 | f1(u1) | F*1(e0) | F0(u1,e0) | F*1(e1) | u1(e1) |

| 1 | 0 | 1 | 40 | 125 | 165 | 165 | 0 |

| 1 | 0 | 90 | 0 | 90 | |||

| 2 | 0 | 2 | 40 | 385 | 425 | 425 | 0 |

| 1 | 1 | 90 | 125 | 215 | |||

| 2 | 0 | 395 | 0 | 395 | |||

| 3 | 0 | 3 | 40 | 660 | 700 | 700 | 0 |

| 1 | 2 | 90 | 385 | 475 | |||

| 2 | 1 | 395 | 125 | 520 | |||

| 3 | 0 | 440 | 0 | 440 | |||

| 4 | 0 | 4 | 40 | 740 | 780 | 780 | 0 |

| 1 | 3 | 90 | 660 | 750 | |||

| 2 | 2 | 395 | 385 | 780 | |||

| 3 | 1 | 440 | 125 | 565 | |||

| 4 | 0 | 620 | 0 | 620 |

Примечание: Столбцы 1 (вложенные средства), 2 (проект) и 3 (остаток средств) для всех трех таблиц одинаковы, поэтому их можно было бы сделать общими. Столбец 4 заполняется на основе исходных данных о функциях дохода, значения в столбце 5 берутся из столбца 7 предыдущей таблицы, столбец 6 заполняется суммой значений столбцов 4 и 5 (в таблице 3-го шага столбцы 5 и 6 отсутствуют).

В столбце 7 записывается максимальное значение предыдущего столбца для фиксированного начального состояния, и в 8 столбце записывается управление из 2 столбца, на котором достигается максимум в 7.

Этап II. Безусловная оптимизация.

Из таблицы 3-го шага имеем F*1(e0 = 4 млн.руб.) = 780 тыс.руб., то есть максимальная прибыль от инвестирования e0 = 4 млн.руб. равна 780 тыс.руб.

Из этой же таблицы получаем, что первому предприятию следует выделить u*1(e0 = 4 млн.руб.) = 0 млн.руб.

При этом остаток средств составит: e1 = e0 — u1, e1 = 4 — 0 = 4 млн.руб.

Из таблицы 2-го шага имеем F*2(e1 = 4 млн.руб.) = 740 тыс.руб., т.е. максимальная прибыль при e1 = 4 млн.руб. равна 740 тыс.руб.

Из этой же таблицы получаем, что второму предприятию следует выделить u*2(e1 = 4 млн.руб.) = 1 млн.руб.

При этом остаток средств составит: e2 = e1 — u2, e2 = 4 — 1 = 3 млн.руб.

Последнему предприятию достается 3 млн.руб. Итак, инвестиции в размере 4 млн.руб. необходимо распределить следующим образом: первому предприятию ничего не выделять, второму предприятию выделить 1 млн.руб., третьему предприятию выделить 3 млн.руб., что обеспечит максимальную прибыль, равную 780 тыс.руб.

Пример №2. Имеются 4 предприятия, между которыми необходимо распределить 100 тыс. усл. ед. средств. Значения прироста выпуска продукции на предприятии в зависимости от выделенных средств Х представлены в таблице. Составить оптимальный план распределения средств, позволяющий максимизировать общий прирост выпуска продукции.