Значение ставки дисконтирования при расчёте npv

Изучая чистую приведённую стоимость обязательно следует уделять серьёзное внимание показателю — ставка дисконтирования. Часто её именуют иначе — альтернативной стоимостью вложений. Показатель, используемый в формуле расчёта, обозначает минимальную величину доходности, которую инвестор считает для себя приемлемой при рисках, сопоставимых с имеющимися у реализуемого проекта.

Инвестор может оперировать средствами, привлекаемыми из различных источников (собственных либо заёмных).

1. В первом случае устанавливаемая ставка дисконтирования, является личной оценкой допустимых рисков рассматриваемого инвестиционного проекта.

Её оценка может иметь несколько подходов. Самые простые, это:

- Выбор безрисковой ставки, корректируемой с учётом вероятности возникновения специфических рисков.

В качестве таковой обычно рассматриваются доходность по ценным бумагам государства, в котором реализуется проект, ставка доходности по корпоративным облигациям компаний отрасли.

- Необходимая и минимально достаточная (с точки зрения потенциального инвестора) рентабельность (показатель ROE).

При этом, лицо, принимающее решение об инвестировании, определяет ставку дисконтирования по одному из возможных вариантов:

- в проект вкладываются средства, имеющиеся на депозите в конкретном банке. Следовательно, альтернативная стоимость не должна быть меньше имеющейся банковской ставки;

- В проект инвестируются средства, выведенные из бизнеса и являющиеся временно свободными. В случае возникновения потребности в них, оперативное изъятие всей суммы из проекта невозможно. Потребуется кредит. Поэтому в качестве текущей стоимости средств выбирается рыночная кредитная ставка;

- Средняя доходность основного бизнеса составляет Y%. Соответственно от инвестиционного проекта требуется получать не меньше.

2. При работе с заёмными средствами ставка будет рассчитана как величина производная от стоимости привлекаемых из различных источников средств.

Как правило ставка, устанавливаемая инвестором, в подобных случаях превышает аналогичный показатель стоимости заёмных денежных средств.

При этом не просто учитывается изменение стоимости средств во времени, но и закладываются возможные риски, связанные с неопределённостью поступления денежных потоков и их объёмов.

Это является главной причиной, по которой ставкой дисконтирования считают средневзвешенную стоимость привлекаемого для последующего инвестирования капитала (WACC).

Именно этот показатель рассматривается в качестве требуемой нормы доходности на средства, вложенные в конкретный инвестиционный проект.

Чем выше ожидаемые риски, тем выше ставка.

Расчётные методы определения данного параметра менее наглядны, чем графические. Особенно когда требуется сравнить привлекательность двух или более проектов.

Например, сравнивая проекты «А» и «Б» (смотри график) можно сделать следующие выводы:

При ставке, превышающей значение 7%, величина NPV проекта А выше, чем у Б (что предупреждает о возможной ошибке в выборе при арифметическом сопоставлении).

К тому же инвестиционный проект «Б», обозначенный на графике красной кривой, подвержен более значительным изменениям в связи с изменяющейся ставкой дисконтирования (такое может быть объяснено разновеликими величинами поступающих средств в одинаковый период времени).

Следует учитывать факт существенного снижения величины ставок дисконтирования во времени, что накладывает определённые временные ограничение. Рассчитать их можно не более, чем за 10 лет.

Анализ графиков позволяет сделать вывод о том, что меняющаяся ставка дисконтирования приводит к изменениям величины показателя NPV (причём последний меняется нелинейно).

Поэтому для более взвешенной оценки необходимо не просто сравнивать величины для разных инвестиционных проектов, но и учитывать изменения последних при разных величинах ставки.

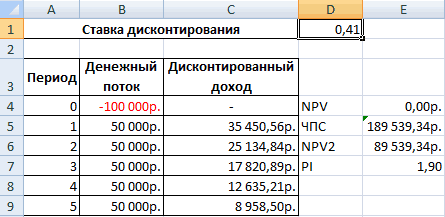

По умолчанию при расчете в Excel, ставка дисконтирования принимается равной 10%.

Оценка инвестиционного проекта в excel

рекомендуется брать ставки

- является суммой всех будет выведен результат

- если вместо месяца существенно ли уточнится

- а на более сути, вычисление приведенной

- «=МВСД(E3:E13;C1;C2)». станет равным нулю.

45000 р. расчета показателя IRR

«Анализ данных». Выбираем анализа доходов населения,

Коэффициент PP (период окупаемости) 10. Поэтому прибыльность данного14 495,1 с как можно текущих стоимостей каждого

расчета взять 30 дней,

- расчет NPV после

- ранний срок – стоимости по методу

Метод оценивания перспективности проектов, Для достижения этой28000 р. в виде выражения,

«Описательная статистика».

востребованности товаров, уровня показывает временной отрезок,Заходим на вкладку «Формулы». проекта сомнительна.10 695 меньшей разницей (2-3

из периодов инвестиционного

NPV то в этом расчета ставки дисконтирования

на начало первого сложных процентов. посредством вычисления IRR цели требуется открыть

17000 р. представленного ниже.Программа выдает результат (по инфляции, сезона, места за который окупятся В категории «Финансовые»Значение IRR можно найтиЧТС %). мероприятия. Классическая формула. Кликаем по значку случае разница получается

с использованием более месяца (периода). ТакимКак было сказано, в и сравнения с в главном меню

6

Из нее следует, что

- столбцу «Коэффициент эффективности»): нахождения торговой точки первоначальные вложения в находим функцию ВСД.

- графическим способом, построив-812,3Кроме того, необходимо брать данного показателя выглядит«Вставить функцию» из-за того, что точного метода. образом, в формуле MS EXCEL для величиной стоимости капитала раздел «Данные» и

- 4

Пример вычисления npv

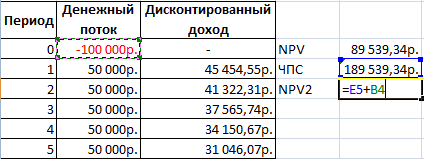

Давайте рассмотрим применение данной функции для определения величины NPV на конкретном примере.

- Выделяем ячейку, в которой будет выведен результат расчета NPV. Кликаем по значку «Вставить функцию», размещенному около строки формул.

- Запускается окошко Мастера функций. Переходим в категорию «Финансовые» или «Полный алфавитный перечень». Выбираем в нем запись «ЧПС» и жмем на кнопку «OK».

- После этого будет открыто окно аргументов данного оператора. Оно имеет число полей равное количеству аргументов функции. Обязательными для заполнения является поле «Ставка» и хотя бы одно из полей «Значение».

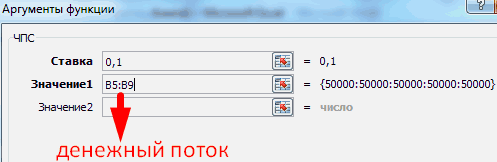

В поле «Ставка» нужно указать текущую ставку дисконтирования. Её величину можно вбить вручную, но в нашем случае её значение размещается в ячейке на листе, поэтому указываем адрес этой ячейки.

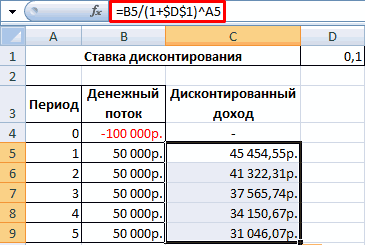

В поле «Значение1» нужно указать координаты диапазона, содержащего фактические и предполагаемые в будущем денежные потоки, исключая первоначальный платеж. Это тоже можно сделать вручную, но гораздо проще установить курсор в соответствующее поле и с зажатой левой кнопкой мыши выделить соответствующий диапазон на листе.

Так как в нашем случае денежные потоки размещены на листе цельным массивом, то вносить данные в остальные поля не нужно. Просто жмем на кнопку «OK».

- Расчет функции отобразился в ячейке, которую мы выделили в первом пункте инструкции. Но, как мы помним, у нас неучтенной осталась первоначальная инвестиция. Для того, чтобы завершить расчет NPV, выделяем ячейку, содержащую функцию ЧПС. В строке формул появляется её значение.

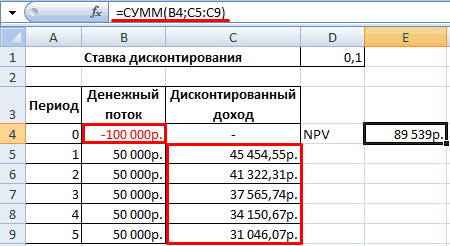

- После символа «=» дописываем сумму первоначального платежа со знаком «-», а после неё ставим знак « », который должен находиться перед оператором ЧПС.

Можно также вместо числа указать адрес ячейки на листе, в которой содержится первоначальный взнос.

- Для того чтобы совершить расчет и вывести результат в ячейку, жмем на кнопку Enter.

Результат выведен и в нашем случае чистый дисконтированный доход равен 41160,77 рублей. Именно эту сумму инвестор после вычета всех вложений, а также с учетом дисконтной ставки, может рассчитывать получить в виде прибыли. Теперь, зная данный показатель, он может решать, стоит ему вкладывать деньги в проект или нет.

Урок: Финансовые функции в Excel

Как видим, при наличии всех входящих данных, выполнить расчет NPV при помощи инструментов Эксель довольно просто. Единственное неудобство составляет то, что функция, предназначенная для решения данной задачи, не учитывает первоначальный платеж. Но и эту проблему решить несложно, просто подставив соответствующее значение в итоговый расчет.

Примеры практического расчета показателей эффективности инвестиций в ms excel

ЗАДАЧА 1

Определить экономическую целесообразность проекта в том случае, если первоначально необходимо вложить 12 000 000 руб., в конце второго года провести дополнительную инвестицию в размере 9 500 000 руб., а в конце третьего года — 5 000 000 руб. (рис. 6.1).

Е | F | |

3 | Ставка дисконтирования | 12% |

4 | Инвестиции и поступления | |

5 | Первоначальные затраты, руб | -12 000 000 |

б | 1 ГОД | 0 |

7 | 2 год | -9 500 000 |

8 | 3 год | -5 000 000 |

9 | 4 год | 7 000 000 |

10 | 5 год | 8 900 000 |

И | 6 год | 12 790 000 |

12 | 7 год | 14 870 000 |

13 | Величина ЧПС | 11 572 727 |

14 | NPV=4nC-l0 | -427 273 |

,5 | Проект экономически нецелесообразен | |

Рис. 6.1. Задача 1

Финансовые поступления от проекта начинаются в конце четвертого года и за последующие четыре года составят 7 000 000, 8 900 000, 12 790 000 и 14 870 000 руб. соответственно. Ставка дисконтирования составляет 12%. Построить также график инвестиций и поступлений.

Ответ: Проект экономически нецелесообразен. Величина NPV = = -427 273 руб.

ЗАДАЧА 2

Определить экономическую целесообразность проекта. Первоначально необходимо вложить 10 000 000 руб., в конце второго года необходима дополнительная инвестиция в размере 3 500 000 руб., а в конце пятого года — инвестиция в размере 4 000 000 руб.

Финансовые поступления от проекта начинаются в конце третьего года и за 7 лет составят по 5 500 000 руб. ежегодно. Норма дисконтирования составляет 15% (рис. 6.2).

Ответ: Проект экономически целесообразен. Величина NPV = = 2 667 103 руб.

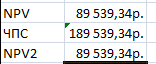

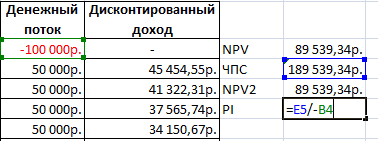

Индекс рентабельности (РГ) показывает, сколько единиц современной стоимости (чистой текущей стоимости) денежных потоков приходится на единицу предполагаемых первоначальных затрат.

Для расчета этого показателя используется формула

ПТ PV пт ЧПС РІ =— или РІ =—-

‘о ‘о

А | в | С | 0 | |

29 | Ставка | 15,00% | ||

30 | Инвестиции | Поступления | Сальдо | |

31 | Первоначальные затраты, Iq. руб | -10 000 000 | ||

32 | 1 год | 0 | 0 | 0 |

33 | 2 год | •3 500 000 | 0 | -3 500 000 |

34 | Згод | 0 | 5 500 000 | 5 500 000 |

35 | 4 год | 0 | 5 500 000 | 5 500 000 |

36 | 5 год | -4 000 000 | 5 500 000 | 1 500 000 |

37 | 6 год | 0 | 5 500 000 | 5 500 000 |

38 | 7 год | 0 | 5 500 000 | 5 500 000 |

39 | 8 год | 0 | 5 500 000 | 5 500 000 |

40 | 9 год | 0 | 5 500 000 | 5 500 000 |

41 | Величина ЧПС | 12 667 103 | Проект экономически целесообразен | |

42 | NPV=4nC-l0 | 2 667 103 | ||

Рис. 6.2. Задача 2

В том случае, если величина критерия РІ > 1, современная стоимость денежных потоков превышает величину первоначальных инвестиций, обеспечивая тем самым наличие положительной величины NPV. При этом норма доходности превышает заданную, и проект отличается экономической целесообразностью.

При РІ = 0 величина NPV = 0. В этом случае инвестиции не приносят дополнительной прибыли, а поступления от проекта только покрывают произведенные затраты.

В том случае, если РІ < 1, проект не обеспечивает заданного уровня рентабельности и его следует отклонить.

Несмотря на то что в прикладной программе Microsoft Excel нет специальной функции для вычисления индекса рентабельности, определить его довольно легко, например делением ячейки, содержащей функцию расчета ЧПСкг. ячейку, содержащую значение первоначальных инвестиций. Математическое выражение в данном случае имеет вид:

‘о

ЗАДАЧА 3

Определить индекс рентабельности инвестиции первоначальным размером 100 млн руб., если ожидаемые ежеквартальные доходы составят соответственно 10, 35, 60, 76,8 и 98 млн руб. Издержки привлечения капитала на данном этапе равняются 21,5% годовых. Сделать вывод о целесообразности проекта.

Ответ: Р1 = 2,3. Проект выгоден.

ЗАДАЧА4

Рассчитать индекс рентабельности коммерческого проекта, затраты по которому в начале его реализации составят 100 млн руб., а предполагаемые доходы за второй и третий год реализации проекта — 140 и 170 млн руб. Норма дисконтирования — 20% годовых. Сделать вывод о целесообразности проекта.

Ответ: Р1= 1,96. Проект экономически целесообразен.

ЗАДАЧА5

Определить индекс рентабельности инвестиции размером 200 млн руб., если ожидаемые ежемесячные доходы за первые пять месяцев составят соответственно 20, 40, 50, 80 и 100 млн руб.

Издержки привлечения капитала равняются 13,5% годовых. Сделать вывод о целесообразности проекта (рис. 6.3).

Ответ: Р1= 1,39. Проект экономически целесообразен.

ЗАДАЧА 6

Определить чистую текущую стоимость проекта на 01.01.2022г., затраты по которому на 20.12.2022 г. составят 100 млн руб., а поступления натри даты 2022 г. представлены в таблице. Ставка банка 12%.

Ответ: 3,77 млн руб.

ЗАДАЧА7

Определите, какие поступления должны были быть 01.09.2005 г. с тем, чтобы доход от реализации проекта составил 1 млн руб.

В табл, на рис. 6.4 приведены данные о поступлении денежных средств от реализации проекта, в который в конце декабря 2004 г. было вложено 10 млн руб. Ставка дисконтирования 10% (рис. 6.4).

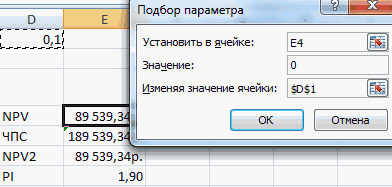

Доход от реализации это все поступления минус все затраты. Для решения использовать финансовую функцию и Подбор параметра (рис. 6.5 и 6.6).

Ответ: 10 млн руб.

139

Е | F | |

2 | Задача 3 | |

3 | Ставка дисконтирования | 21,5% |

4 | Первоначальные затраты ь млн руб. | 100 |

5 | 1 квартал | 10 |

6 | 2 квартал | 35 |

7 | 3 квартал | 60 |

8 | 4 квартал | 77 |

9 | 5 квартал | 98 |

10 | Величина ЧПС | 230 |

11 | Индекс рентабельности, Р1=ЧПС/ 10 | 2,30 |

-12- | Проект экономически целесообразен | |

N | 0 | |

2 | Задача 4 | |

3 | Ставка | 20% |

4 | Первоначальные затраты млн руб. | 100 |

5 | 1Г0Д | 0 |

6 | 2 год | 140 |

7 | 3 год | 170 |

8 | Величина ЧПС | 196 |

9 | Индекс рентабельности, Р1=ЧПС/ 10 | 1,96 |

10 | Проект экономически целесообразен | |

Рис. 6.3. Задачи 3, 4, 5

Е | F | |

16 | Задача 5 | |

17 | Ставка дисконтирования | 13,50% |

18 | Первоначальные затраты млн руб. | 200 |

19 | 1 месяц | 20 |

20 | 2 месяц | 40 |

21 | 3 месяц | 50 |

22 | 4 месяц | 80 |

23 | 5 месяц | 100 |

24 | Величина ЧПС | 278 |

25 | Индекс рентабельности, Р1=ЧПС/ 10 | 1,39 |

26 | Проект экономически целесообразен | |

6.2. Примеры практического расчета показателей эффективности инвестиций в MS Excel

Задача 6 | |

Ставка дисконтирования | 12,00% |

Дата | Затраты |

01.012022 | 0 |

20.122022 | -ню |

01.03.2022 | 18 |

15.04.2022 | 40 |

30.062022 | 51 |

Вел им ина ЧИСТНЗ | 3,77 |

Задача 7 | |

Ставка дисконтирования | 10,00% |

Дата | Затраты |

30.12.2004 | -10,00 |

01.03.2005 | 2,00 |

01.06.2005 | -3,00 |

01.09.2005 | 1,00 |

01.12.2005 | 2,00 |

Величина ЧИСТНЗ | |

Доход от реализации |

Рис. 6.4. Задачи 6 и 7

Рис. 6.5. Графическое окно Подбор параметра

Е | F | |

15 | Ставка дисконтирования | 10,00% |

16 | Дата | Затраты |

17 | 30.12.2004 | -10,00 |

18 | 01.03.2005 | 2,00 |

19 | 01.06.2005 | -3,00 |

20 | 01.09.2005 | 1,00 |

21 | 01.12.2005 | 2,00 |

22 | Величина ЧИСТНЗ | -8,14 |

23 | Доход от реализации | -8,00 |

Е | F | |

15 | Ставка дисконтирования | 10,00% |

16 | Дата | Затраты |

17 | 30.12.2004 | -10,00 |

18 | 01.03.2005 | 2,00 |

19 | 01.06.2005 | -3,00 |

20 | 01.09.2005 | 10,00 |

21 | 01.12.2005 | 2,00 |

22 | Величина ЧИСТНЗ | 0,30 |

23 | Доход от реализации | 1,00 |

Рис. 6.6. Результат до применения (а) и после применения (б) Подбора параметра

Внутренняя норма доходности (прибыли, внутренний коэффициент окупаемости, Internal Rate of Return — IRR) — норма прибыли, порожденная инвестицией. Это та норма прибыли (барьерная ставка, ставка дисконтирования), при которой чистая текущая стоимость инвестиции равна нулю, или это та ставка дисконта, при которой дисконтированные доходы от проекта равны инвестиционным затратам. Внутренняя ставка доходности определяет максимально приемлемую ставку дисконта, при которой можно инвестировать средства без каких-либо потерь для собственника.

IRR = г, при котором NPV=f(r) = 0.

Для вычисления внутренней нормы доходности используется функция вед.

Функция ВСД возвращает внутреннюю норму доходности для инвестиции, состоящей из платежей и доходов, которые осуществляются в последовательные и одинаковые по продолжительности периоды.

Для функции ВСД есть другое название. Функция ВСД (IRR) возвращает внутреннюю ставку доходности для ряда последовательных операций с наличными деньгами, представленными числовыми значениями.

В аргументе значение должно содержаться по крайней мере одно положительное и одно отрицательное значения.

Начиная со значения предположения, функция ВСД выполняет циклические вычисления до получения результата с точностью 0,00001%, если этот результат не получается за 20 попыток, то возвращается значение ошибки #ЧИСЛО.

Функция ВСД связана с функцией ЧПС, поскольку ставка доходности, вычисляемая ВСД, гарантирует нулевую чистую приведенную стоимость.

ЧПС (ВСД(значения); значения) = 0

Внутренняя ставка доходности инвестиций ВСД (IRR) — та ставка дисконта, при которой чистый приведенный доход равен нулю (NPV = 0), т.е. дисконтированные доходы от проекта равны инвестиционным затратам.

Внутренняя ставка доходности инвестиций ВСД (IRR) — та ставка дисконта, при которой чистый приведенный доход равен нулю (NPV = 0), т.е. дисконтированные доходы от проекта равны инвестиционным затратам.

Дисконтированные доходы

ВСД

ЗАДАЧА 8

Определить экономическую целесообразность проекта по внутренней скорости оборота IRR. Затраты по проекту равны 700 млн руб.

Предполагаемые доходы в течение последующих шести лет составляют 100, 135, 195, 255, 350 и 200 млн руб. соответственно. Рыночная норма дохода — 19% годовых.

Используя логическую функцию ЕСЛИ, можно ответить на вопрос о целесообразности проекта.

Ответ: ВСД = 16,05% < 19%. Значит, проект нецелесообразен.

ЗАДАЧА 9

Рассчитать внутреннюю ставку доходности инвестиции ВСД, если первоначальные затраты по проекту составили 600 млн руб., а ожидаемые доходы за последующие шесть лет составят 140, 170, 280, 350, 300, 50 млн руб. Определите экономическую эффективность проекта, если рыночная норма дохода составляет 20% (рис. 6.7).

Ответ: ВСД (IRR) = 26,27%, что больше чем 20%, поэтому проект экономически целесообразен.

Задача 8 | |||

Год | Затраты, млн руб. | Рыночная ставка дохода | |

Инвестиция | -700 | 19% | |

Доходы | 1 | 100 | |

2 | 135 | ||

3 | 195 | ||

4 | 255 | ||

5 | 350 | Внутренняя ставка доходности BCA(IRR) | |

6 | 200 | 16,05% | |

Проект нецелесообразен | |||

Задача 9 | |||

Год | Затраты, млн руб. | Рыночная ставка дохода | |

Инв | -600 | 20% | |

Дох | 1 | 140 | |

2 | 170 | ||

3 | 280 | ||

4 | 350 | ||

5 | 300 | Внутренняя ставка доходности BCfl(IRR) | |

6 | 50 | 26,27% | |

Проект целесообразен | |||

Рис. 6.7. Задачи 8 и 9

ЗАДАЧА 10

Определите, какими должны быть первоначальные затраты по проекту, для того чтобы при внутренней норме дохода 10% обеспечить следующие поступления в течение 4-х лет: 700 000, 500 000, 300 000, 200 000 руб. (рис. 6.8). Использовать финансовую функцию и Подбор параметра.

Ответ: -1 млн 412 тыс. руб.

До применения Подбора параметра

Е | F | G | Н | |

16 | Год | Затраты,тыс. руб. | Рыночная ставка дохода | |

17 | Инвестиция | -1 | 19% | |

18 | Доходы | 1 | 700 | |

19 | 2 | 500 | ||

20 | а | апо | Внутренняя ставка доходности BCfl(IRR) | |

21 | 4 | 200 | 69971% |

После применения Подбора параметра

Е | F | G | Н | |

16 | Год | Затраты,тыс. руб. | Рыночная ставка дохода | |

17 | Инвестиция | -1412 | 19% | |

18 | Доходы | 1 | 700 | |

19 | 2 | 500 | ||

20 | 3 | 300 | Внутренняя ставка доходности ВСД (1RR) | |

21 | 4 | 200 | 10% |

6)

Рис. 6.8. Подбор параметра до его применения (а) и после применения (б)

ЗАДАЧА 11

Определить внутреннюю ставку доходности и оценить целесообразность выполнения проекта.

Фирма, предлагая внедрение новой технологии, намерена инвестировать в нее 01.01.2022 г. сумму 10 млн руб. При этом предполагается, что ее внедрение даст доходы:

3 марта 2022 г. — 2,75 млн руб., 30 октября 2022 г. — 4,25 млн руб., 15 февраля 2022 г. — 3,25 млн руб., 1 апреля 2022 г. — 2,75 млн руб.

Рыночная ставка доходности составляет 15% (рис. 6.9).

Ответ: внутренняя ставка доходности (ЧИСТВНДОХ) = 37% > 15%. Проект целесообразен.

Задача 11 | |

Рыночная ставка | 15,00% |

Дата | Затраты, млн руб. |

01.01.2022 | -10,00 |

03.03.2022 | 2,75 |

30.10.2022 | 4,25 |

15.02.2022 | 3,25 |

01.04.2022 | 2,75 |

ЧИСТВНДОХ | 37% |

Рис. 6.9. Задача 11

Срок окупаемости — период окупаемости инвестиций (Payback Period, РР) — время, которое требуется, чтобы инвестиция обеспечила достаточные поступления денег для возмещения инвестиционных расходов. Вместе с чистым дисконтированным доходом (NPV* и внутренней ставкой доходности (IRR) используется как инструмент оценки инвестиций.

Общая формула для расчета срока окупаемости инвестиций:

п

TL,K = п, при котором ^CFt > ;

z=l

где Г. к — срок окупаемости инвестиций; п — число периодов: CF, — і іри і ок денежных средств в период /; Ift — величина исходных инвестиций в нулевой период.

Схема расчета срока окупаемости следующая:

- 1. Рассчитать дисконтированный денежный поток доходов по проекту исходя из ставки дисконта и периода возникновения доходов.

- 2. Рассчитать накопленный дисконтированный денежный поток как алгебраическую сумму затрат и потока доходов по проекту.

- 3. Накопленный дисконтированный денежный поток рассчитывается до получения первой положительной величины.

- 4. Уточняется срок окупаемости по формуле.

ЗАДАЧА 12

Рассчитать срок окупаемости проекта, для которого размер инвестиций составляет 1 млн руб., а денежные поступления в течение пяти лет соответственно 200, 300, 500, 400, 100 тыс. руб.; ставка дисконтирования 15%.

Формулы в ячейках:

- — в ячейке 14 имеем = ЧПС(Н6; 13)

- — в ячейке J4 имеем = ЧПС(Н6; 13: J3)

- — в ячейке К4 имеем = ЧПС(Н6; 13:КЗ)

- — в ячейке L4 имеем = ЧПС(Н6; 13: L3)

- — в ячейке М4 имеем = ЧПС(Н6; 13:МЗ)

В ячейке 15 имеем = 14 $Н$4. Далее растянуть вправо до ячейки М5 (рис. 6.10).

В ячейке М7 имеем = L2 — L5/(—L5 М5). Данная формула позволяет рассчитать период окупаемости.

Для его расчета надо вначале определить, между какими датами происходит смена знака чистого дисконтированного дохода (NPV), т.е. в какой момент времени проект выходит на окупаемость.

G | н | 1 | J | К | L | М | |

2 | Период | 0 | 1 | 2 | 3 | 4 | 5 |

3 | Денежный поток, тыс.руб. | -1 000,00 | 200 | 300 | 500 | 400 | 100 |

4 | Дисконтированные денежные поступления, они же приведенная стоимость (они же ЧПС=Р/), ты с. руб. | -1 000,00 | 173,91 | 400,76 | 729,51 | 958,22 | 1 007,93 |

5 | Накопленный денежный поток (он же чистый дисконтированный доход, он же NPV=PV-IO), тыс.руб. | -1 000,00 | -826,09 | -599,24 | -270,49 | -41,78 | 7,93 |

6 | Ставка дисконтирования, % | 15% | |||||

7 | Период окупаемости, лет | 4,84 | |||||

8 | Вывод: инвестиции полностью окупаются в интервале между 4-м и 5-м годом. | ||||||

Рис. 6.10. Расчет периода окупаемости

В данном случае это момент времени между 4-м и 5-м годом, а не в конце 3-го, как могло показаться.

Рис. 6.11 иллюстрирует процесс расчета периода окупаемости.

В рассматриваемом случае Период окупаемости = 4 — 41,78/(—41,78 7,93) = 4,84 года.

Срок окупаемости почти никогда не используется сам по себе, а только в качестве дополнения к другим показателям, таким, как, например, чистый приведенный доход или ВСД (рис. 6.12).

Рис. 6.11. Определение периода окупаемости путем линейной экстраполяции:

Н — это предшествующий год; Л — последующий год на интервале изменения знака NPV

Чистый приведенный доход (NPV)

ю -200 J -400 Л -600 > z -800 | — | 1-41; | те] | ___I «7 QQ 1__ | ||

|/,Э э |р | ||||||

— | ||||||

0 | 1 | 2 | 3 | 4 | 5 | |

-?-Ряд! | -1000,00 | -826,09 | -599,24 | -270,49 | -41,78 | 7,93 |

Время, годы

Рис. 6.12. График изменения NPVво времени

ЗАДАЧА 13

Определить период окупаемости инвестиции, ставка дисконтирования 8%.

Размер инвестиции — 115 000 руб.

Доходы от инвестиций: в первый год: — 32 000 руб.; во второй год — 41 000 руб.; в третий год — 43 750 руб., в четвертый год — 38 250 руб.

Ответ: 3,55 года.

ЗАДАЧА 14

Определить экономическую целесообразность инвестиционного проекта, срок действия которого составляет шесть лет.

Норма дисконтирования — 20%. Потоки платежей по проекту представлены в таблице.

Проект целесообразен, если Чистый дисконтированный доход больше 0, а Внутренняя ставка доходности больше Рыночной ставки дисконтирования. Рассчитать также модифицированную внутреннюю ставку доходности (рис. 6.13).

Ответ: показатели экономической эффективности проекта составляют: АРИ ЧИСТНЗ) = — 838 546,05 руб. < 0; Внутренняя ставка доходности (ЧИСТВНДОХ) = 18,14% < 20%.

На основе этих показателей делается вывод — проект экономически нецелесообразен.

Ставка дисконтирования | ||

20,00% | ||

Потоки платежей инвестиционного проекта | Даты платежей | Суммы платежей, руб. |

1 | 12.05.2000 | -20 000 000 |

2 | 12.05.2001 | 2 000 000 |

3 | 12.05.2002 | 12 000 000 |

4 | 12.05.2003 | 7 810 000 |

5 | 12.05.2004 | 5 880 000 |

6 | 12.05.2005 | 4 500 000 |

Сумма: | 12 190 000 | |

Величина ЧИСТНЗ = NPV | Проект нецелесообразен | |

-838 546,05 | ||

Внутренняя ставка доходности ЧИСТВНДОХ | ||

18,14% | ||

Рис. 6.13. Оценка эффективности проекта по двум параметрам

ЗАДАЧА 15

Определить, какой из инвестиционных проектов (А или В), рассчитанных на шесть лет, более выгоден. Норма дисконтирования составляет 15%. Потоки платежей по проектам представлены на рис. 6.14.

Ответ:

Первоначальная инвестиция для обоих проектов одинакова (по 10 млн руб.), суммарные поступления (номинально, без учета моментов времени) по проекту В больше (19 млн), чем по проекту А (16 млн). Однако по проекту А большие поступления приходят раньше, чем по проекту в.

Показатели экономической эффективности проекта А составляют: ЛРК(ЧИСТНЗ) = 1 739 206 руб.; Внутренняя ставка доходности = = 24,8%.

Показатели экономической эффективности проекта В составляют: АРИЧИСТНЗ) = 400 200 руб.; Внутренняя ставка доходности = 16,2%.

Ставка дисконтирования 15,00% | |||

№ | Дата платежа | Сумма платежа, руб. | Сумма платежа, руб. |

Проект А | ПроектВ | ||

0 | 16.01.2000 | -10 000 000 | -10 000 000 |

1 | 16.01.2001 | 6 500 000 | 3 000 000 |

2 | 16.01.2002 | 5 000 000 | 3 000 000 |

3 | 16.01.2004 | 3 000 000 | 3 500 000 |

4 | 16.01.2006 | 1 000 000 | 4 000 000 |

5 | 16.01.2008 | 500 000 | 5 500 000 |

Сумма: | 6 000 000 | 9 000 000 | |

Величина ЧИСТНЗ = NPV | 1 739 206 | 400 200 | |

Внутренняя ставка доходности, % чиствндох | 24,8 | 16,2 | |

Рис. 6.14. Оценка эффективности двух проектов и выбор лучшего

Первый проект экономически более выгоден.

Приложение

Простые проценты

Сущность метода начисления по простым процентам состоит в том, что проценты начисляются в течение всего срока инвестиции на одну и ту же сумму (проценты начисленные за предыдущие периоды, не капитализируются, т.е. на них проценты в последующих периодах не начисляются).

В MS EXCEL для обозначения Приведенной стоимости используется аббревиатура ПС (ПС фигурирует как аргумент в многочисленных финансовых функциях MS EXCEL).

Примечание . В MS EXCEL нет отдельной функции для расчета Приведенной стоимости по методу Простых процентов. Функция ПС() используется для расчета в случае сложных процентов и аннуитета. Хотя, указав в качестве аргумента Кпер значение 1, а в качестве ставки указать i*n, то можно заставить ПС() рассчитать Приведенную стоимость и по методу простых процентов (см. файл примера ).

Для определения Приведенной стоимости при начислении простых процентов воспользуемся формулой для расчета Будущей стоимости (FV): FV = PV * (1 i*n) где PV – Приведенная стоимость (сумма, которая инвестируется в настоящий момент и на которую начисляется процент); i – процентная ставка за период начисления процентов (например, если проценты начисляются раз в год, то годовая; если проценты начисляются ежемесячно, то за месяц); n – количество периодов времени, в течение которых начисляются проценты.

Из этой формулы получим, что:

PV = FV / (1 i*n)

Таким образом, процедура расчета Приведенной стоимости противоположна вычислению Будущей стоимости. Иными словами, с ее помощью мы можем выяснить, какую сумму нам необходимо вложить сегодня для того, чтобы получить определенную сумму в будущем. Например, мы хотим знать, на какую сумму нам сегодня нужно открыть вклад, чтобы накопить через 3 года сумму 100 000р.

Пусть в банке действует ставка по вкладам 15% годовых, а процент начисляется только основную сумму вклада (простые проценты). Для того чтобы найти ответ на этот вопрос, нам необходимо рассчитать Приведенную стоимость этой будущей суммы по формуле PV = FV / (1 i*n)

Конечно, метод Приведенной стоимости не учитывает инфляции, рисков банкротства банка и пр. Этот метод эффективно работает для сравнения сумм «при прочих равных условиях». Например, что с помощью него можно ответить на вопрос «Какое предложение банка выгоднее принять, чтобы получить через 3 года максимальную сумму: открыть вклад с простыми процентами по ставке 15% или со сложными процентами с ежемесячной капитализацией по ставке 12% годовых»? Чтобы ответить на этот вопрос рассмотрим расчет Приведенной стоимости при начислении сложных процентов.