- Типичные ошибки

- В каком размере выплачивается компенсация целевого вклада на детей

- Как это работает

- Примеры с расчетами

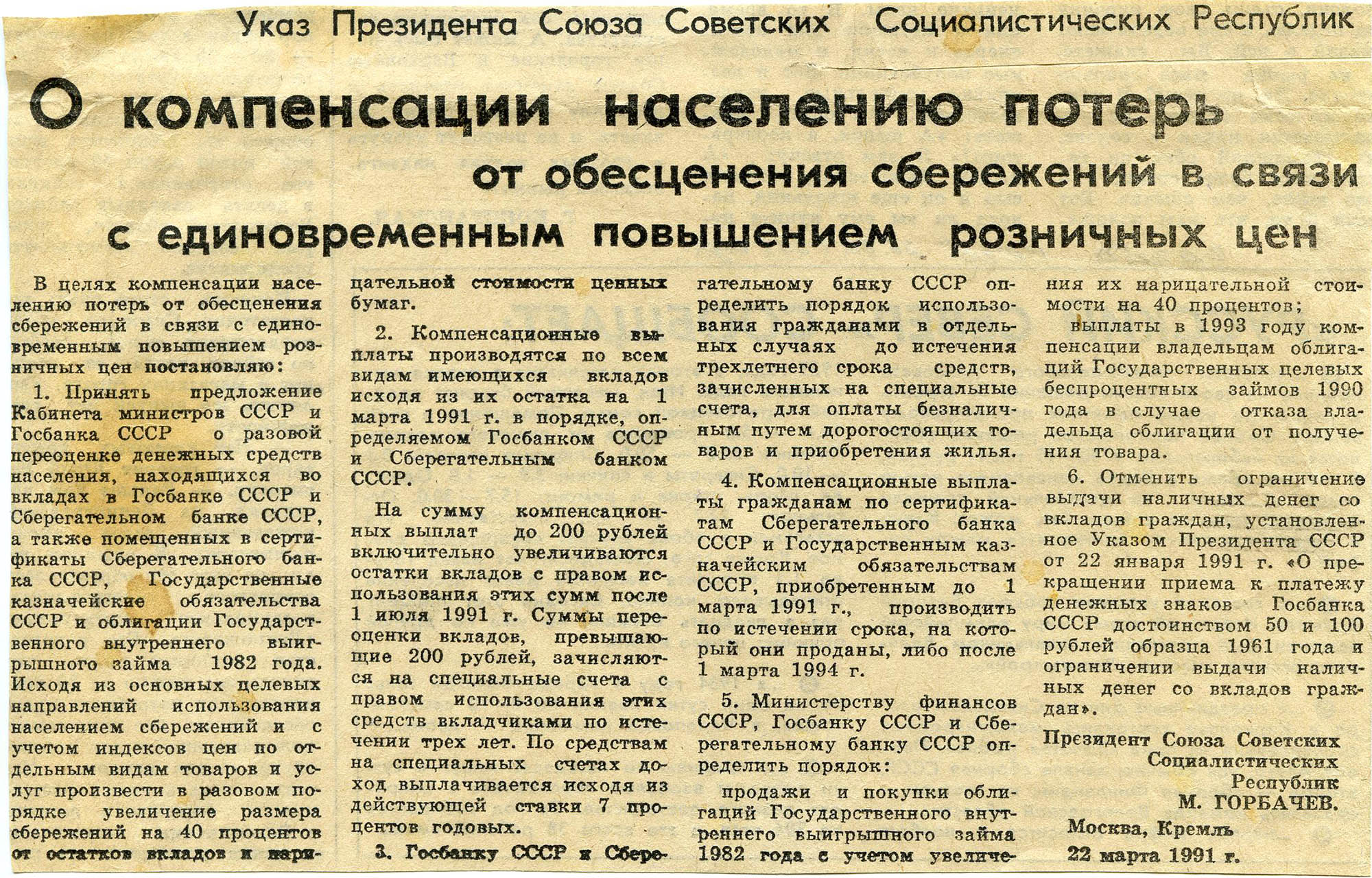

- Матчасть. Как обесценились сбережения населения

- Кто может получить компенсацию

- Что происходило в девяностые годы с вкладами россиян?

- Суды в пользу граждан по «детским» вкладам

- Категория вкладчиков, которые могут вернуть деньги по «детским» вкладам, открытым в Сбербанке

- Как можно получить компенсацию по старому вкладу?

- Как это работает

- Какие вклады компенсируют

- Как рассчитать размер компенсации

- Пример расчета ритуальной выплаты

- Условия вклада

- Условия открытия

- Компенсации владельцам вкладов

- Как получить деньги из банка, который лишился лицензии?

- До совершеннолетия

- Можно ли закрыть вклад

- Мнение и размышления

- Возражения из отзывов

- Заключение

- Бонус-трек: компенсация по советским договорам страхования

- Запомнить

- Запомнить

Типичные ошибки

Ошибка: Наследник, получивший компенсацию по вкладу в Сбербанке за вкладчика, претендует на полное возмещение стоимости погребения вкладчика.

Родители моей подруги Веры в 1980-х копили на машину и кооперативную квартиру, но не смогли ничего купить из-за дефицита. Вот что было на счетах у Олега Владимировича и Ирины Васильевны в 1991 году с учетом горбачевской компенсации.

В девяностые эти деньги обесценились, но закрывать счета в Сбербанке Олег Владимирович и Ирина Васильевна не стали.

В 2016 году Олег Владимирович умер. Вера и ее мать начали разбираться с наследством. По просьбе наследниц нотариус обратился в Сбербанк, где разыскали все вклады отца. Их разделили поровну между вдовой и дочерью Олега Владимировича и указали в свидетельствах о наследстве.

Кроме наследства мужа Ирина Васильевна захотела получить компенсацию и своего вклада. Вот что выплатили в итоге. Суммы компенсаций рассчитаны по формулам Сбербанка, каким именно — расскажем ниже в статье.

Унаследованное с учетом возрастного коэффициента

14 910 Р

Унаследованное с учетом возрастного коэффициента

9940 Р

Конечно, кооперативную квартиру на эти деньги не купишь, но 34 000 рублей лучше, чем ничего. Если подобные суммы вам интересны, читайте дальше.

В каком размере выплачивается компенсация целевого вклада на детей

«Детский» вклад представлял собой специальную сберегательную книжку, привязанную к депозиту по этой программе. Лицевая сторона продукта содержит название «Целевой вклад на ребенка». Если раскрыть подобный документ, можно увидеть слева наименование вклада на различных языках, а справа — основную информацию о вкладе.

Она содержит сведения о филиале финансовой организации, где был открыт депозит, ФИО вкладчика, а также номер счета. Он представляет собой комбинацию из одной буквы и трех цифр, которые используются для идентификации счета.

Подобная сберкнижка содержит печать Сбербанка, а также подпись сотрудника, ответственного за открытие депозита. Как правило, в его роли выступает кассир-операционист или же заведующий филиалом.

Сберкнижка отражала срок и сумму вложения, но процентная ставка там не указана

Данный продукт пополнил ассортимент предложений Сбербанка СССР еще в 1998 году и быстро стал одним из самых востребованных типов вкладов. Его особенностью представлялся длительный срок размещения средств — от 10 лет, до достижения ребенком совершеннолетнего возраста.

Процентная ставка по данному вкладу была довольно высокой и стабильно росла, компенсируя негативное влияние инфляции. Своего максимального значения она достигла к 1993 году, когда доходность продукта была 190%. Впоследствии происходило постепенное сокращение инфляции и финансовая организация постепенно снижала ставку вплоть до 1997 года, когда она достигла 16%.

Однако, подобный продукт предусматривал капитализацию, что позволяло гарантировать стабильный доход даже при сложных экономических условиях. Ситуация кардинально изменилась к 1998 году, когда денежную систему РФ затронула деноминация денежных средств. Все суммы денежных средств потребителей, размещенные на депозитах, уменьшились в 1000 раз, что фактически обесценило их.

Возникшая ситуация привела к массовому недовольству вкладчиков, воспользовавшихся данной депозитной программой, так как по другим предложениям банка были назначены компенсационные выплаты. Детский вклад не попал под программу компенсации, так как его условия предполагали размещение денежных средств сроком не менее 10 лет.

Граждане, которые начали открывать вклады с 1993 года на своего ребенка под высокий процент – 190% – и рассчитывали на снятие крупной суммы средств спустя 10 лет, подавали большое число исковых заявлений. Тогда юристы банка не должны были допустить ни одного выигрышного дела, иначе пришлось бы выплачивать компенсации по каждому открытому вкладу в размере 190% годовых.

Изначально закон не допускал изменения величины процентной ставки в одностороннем порядке, поэтому Сбербанк поступил неправомерно по отношению ко вкладчиком, с которыми были заключены договора. Однако, в последствии в законную силу вступили изменения – теперь ставку можно уменьшить в одностороннем порядке, но при условии оповещения вкладчика и изменения условий исключительно по вкладам, открытым до 1996 года. В настоящее время вкладчики Сбербанка разделились на 2 группы:

- Вкладчики, кто окончательно смирился с финансовыми потерями, закрыл вклад и отдал сберкнижку обратно в банк.

- Вкладчики, которые не стали закрывать вклады:

- те, кто подал судебный иск и обжаловал решение в вышестоящих судах;

- те, кто подавал исковое заявление и сдался, получив отказ в возмещении материальных потерь;

- те, кто не предпринял попыток вернуть утраченные средства.

Согласно конституционным нормам, Сбербанк не имел права снижать ставки, но банк вынужден был пойти на такие меры в целях сохранения финансовой состоятельности. В связи с этим, граждане, открывшие целевые вклады на ребенка, имеют право подать в суд. Действовать необходимо согласно следующему алгоритму:

- Подать исковое заявление, в котором сообщить суду о том, что Сбербанк не выполнил своих обязательств перед вкладчиком.

- Юристы Сбербанка подадут встречный иск, пытаясь доказать, что вклад был бессрочным, а значит менять процентные ставки в одностороннем порядке разрешено.

- Истец должен возразить на это новым заявлением, в котором было бы опровержение сказанному – вклад не был бессрочным, так как в договоре сказано, что вклад открывается до достижения ребенком 18 лет.

Как правило, мировой судья принимает сторону банка. Однако, получив отказ от мирового суда, можно обращаться в высшие инстанции. В первую очередь, оцените размер компенсации, которую вы получите, если выиграете дело – может случиться так, что судебные издержки превысят ее величину.

Порядок выплаты компенсаций с начала осуществления выплат не менялся. Следует учитывать следующие особенности возмещения ущерба:

- если вклады открыты позднее 20.06.1991 г., они не подлежат компенсации;

- если депозит был открыт в стране, которая ранее состояла в СССР, компенсацию необходимо требовать в банке этого государства;

- если вкладчик является иностранцем или лицом без гражданства и проживает за пределами РФ, компенсация выплачена не будет;

- если заявитель проживает в России и является лицом без гражданства, компенсация ему не положена.

“Получить компенсацию можно в отделении Сбербанка, в котором открывался вклад или в офисе по месту жительства.”

Условия выплаты компенсаций не для всех одинаковы – их размер различается в зависимости от того, когда вклад был открыт, и когда его закрыли, если он был закрыт, от получателя и возраста заявителей:

- если вкладчик родился до 1945 года (касается и наследника вкладчика), компенсация будет выплачена в сумме 3 размеров остатка на книжке к 1991 году;

- если вкладчик родился между 1945 и 1991 годом, компенсация будет равна удвоенной сумме остатка на 1991 год;

- если вклад был закрыт в 1991 году, вкладчику положена компенсация в размере 3 остатков на счету;

- если наследник претендует на компенсацию с целью возместить расходы на погребение вкладчика, которые он понес в 2001-2015 годах, ему будет выплачено 6 тысяч рублей.

Комплект документов для оформления компенсации зависит от того, обращается в банк сам вкладчик или его наследник:

- Если вкладчик обращается за компенсацией лично, принести нужно следующие документы:

- паспорт РФ;

- заявление на получение компенсации;

- сберегательная книжка (если она не была утеряна);

- заявление об утере сберкнижки (если была утеряна);

- доверенность на представление интересов вкладчика (если обращается доверенное лицо).

- Если за компенсацией обращается наследник вкладчик, ему понадобятся такие документы:

- паспорт РФ;

- сберегательная книжка;

- свидетельство о смерти вкладчика;

- свидетельство о вступлении в права наследования;

- справка о гражданской принадлежности вкладчика.

Вопрос №1: Может ли наследник вкладчика претендовать на компенсацию по вкладу в 2 или 3-кратном размере?

Ответ: Да, если ранее наследник не получал от банка никаких компенсаций.

Вопрос №2: Можно ли получить компенсацию по вкладу времен СССР, если сберегательную книжку вкладчик потерял?

Ответ: Да. Нужно предоставить сотруднику банка как можно более полную информацию о себе, и сведения о вкладе будут найдены по базе данных.

Если вы нашли у себя дома или же вам досталась в наследство от родственников сберегательная книжка на ребенка, то не нужно её выкидывать. Данная сберкнижка является официальным документом, по которому возможно получение вполне реальных денежных средств.

Однако если данный офис был закрыт или же вы переехали в другой регионгород, то ничего страшного в этом нет – вы просто обращаетесь в любое ближайшее к вам сбербанковское отделение. С собой нужно взять паспорт или другой документ, удостоверяющий вашу личность и данную книжечку. Обратите внимание: приходить должен тот человек, на чье имя был открыт счет!

Почему предложение от Сбербанка стоит рассмотреть? Причин несколько, но основные заключаются в том, что — деньги на счете застрахованы, снять их может только ребенок по достижению 18-летия (за исключением процедуры обращения родителей в органы опеки), пополнять могут родственники без каких-либо проблем.

Как это работает

Сбербанк предлагает специальный вклад Пополняй на имя ребенка. С помощью депозита можно накопить нужную сумму на любые цели:

- обучение ребенка в высшем учебном заведении;

- приобретение недвижимости или автомобиля;

- путешествие за границу;

- лечение;

- формирование начального капитала.

Специального отдельного вклада на обучение детей в Сбербанке нет, вместо него предлагается открыть обыкновенный пополняемый депозит.

Преимущества:

- простота оформления;

- капитализация процентов;

- длительный срок работы депозита;

- автоматическая пролонгация;

- прогрессивная шкала начисления процентов.

Можно открыть вклад в Сбербанке при рождении ребенка или в любой другой момент – средства будут копиться на счете до его совершеннолетия. С учетом длительных сроков и капитализации процентов на счете по вкладу в Сбербанке даже небольшой первоначальной суммы в итоге дает внушительную прибыль.

Так, вложение 100 тысяч рублей на 18 лет в итоге превратятся в 196 297 рублей, т.е. увеличит капитал почти в 2 раза. Если же производить периодические пополнения целевого вклада на детей в Сбербанк, то сумма увеличится еще значительнее.

Примеры с расчетами

Рассмотрим несколько примеров накоплений для ваших детей.

Пример 1:

- 100 000₽ при рождении ребенка;

- ежемесячное пополнение счета на 1000₽.

- получено будет сверх вложенных денег: 201 000₽.

Пример 2:

- 500 000₽ при рождении ребенка;

- ежемесячное пополнение счета на 5000₽;

- получено будет сверх вложенных денег: 1 042 000₽.

Пример 3:

- 1 000 000₽ при рождении ребенка;

- ежемесячное пополнение счета на 10 000₽;

- получено будет сверх вложенных денег: 2 084 000₽.

Все расчеты ориентировочны, сделаны на официальном сайте банка.

Последовательность действий по открытию вклада на имя ребенка:

- родитель или опекун с документами обращается в отделение банка;

- оформляет заявление на открытие счета;

- счет открывается на имя ребенка, и его официальный представитель подписывает документы (если ребенку уже исполнилось 14, то он подписывает сам, но рядом ставится подпись родителя);

- вкладчик вносит средства на счет через кассу или онлайн по предоставленным реквизитам.

Матчасть. Как обесценились сбережения населения

Советский Союз был страной с плановой экономикой. Перекос производства в сторону военной промышленности и запрет свободного рынка создавали товарный дефицит — тратить деньги было особо не на что.

Раз нечего покупать, деньги копили до лучших времен. Банк для этих целей был один — Сберегательный банк СССР. А потом началось интересное.

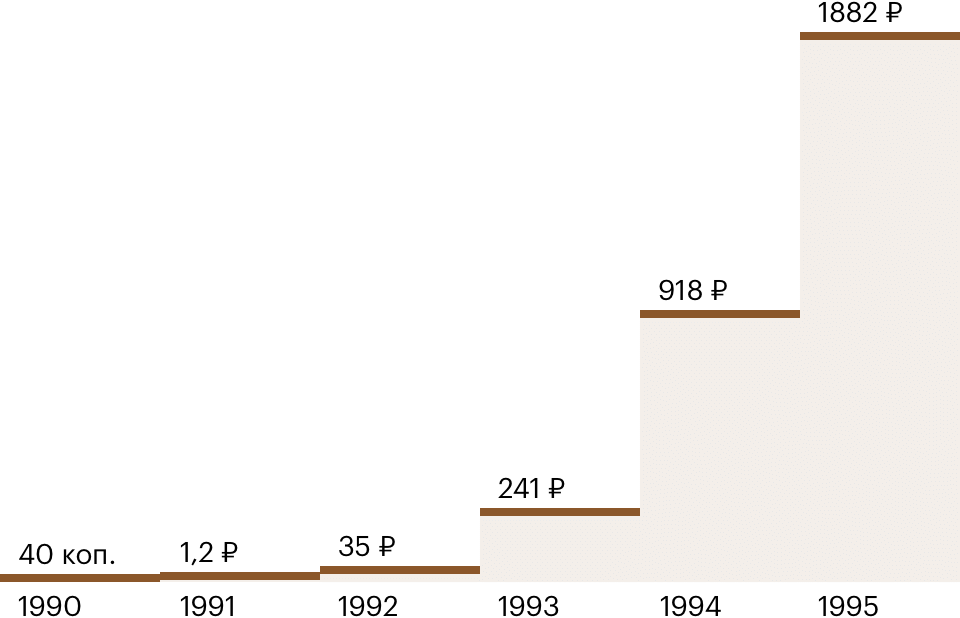

Инфляция за 1992—1995 годы составила 178 734%. В 1995 году, сняв со сберкнижки 1000 рублей, можно было купить полкилограмма картофеля.

Как сдержать это обещание, никто не знал. И все еще не знает.

К 1996 году цены на продукты питания исчислялись тысячами и десятками тысяч рублей за килограмм, цены на товары длительного пользования — сотнями тысяч и миллионами. Например, килограмм апельсинов стоил 8 тысяч рублей, сливочного масла — 23 тысячи рублей, женские туфли — 150 тысяч рублей, а диван-кровать — 1,5 млн рублей.

В 2000-е порядок выплат компенсаций и возраст получающих их вкладчиков несколько раз менялся. Нынешние правила выплат действуют с 2010 года. Деньги выплачивает Сбербанк. Если вы уже получали какие-то компенсации по вкладу, то вам уменьшат их на полученную сумму.

Живите богаче. Наша рассылка поможет

Дважды в неделю об экономии, заработке и способах взять свое у государства

Кто может получить компенсацию

Итак, в 1988 году в Сберегательном банке СССР появилось новое предложение — оформление целевого вклада на несовершеннолетних детей. В то время открытие различных депозитов было очень популярна, из средств СМИ постоянно можно было услышать агитационные речи, благодаря чему очень многие люди несли свои сбережения в сберегательные кассы.

Согласно условиям, счет открывался на ребенка до достижения им совершеннолетия, но не менее, чем на 10 лет. Процентная ставка была достаточно высока, она следовала за инфляцией, которая в конце 1993 года достигла рекордных 190%.

После этого темпы инфляции начали постепенно сокращаться, вслед за чем началось снижение процента по книжке. В 1997 году он составил 16% с учетом капитализации, а уже в 1998-ом произошла деноминация, благодаря чему все накопления резко уменьшились в 1000 раз.

Как получить компенсацию?

- Вам необходимо открыть документ, и обратить внимание на первую же страницу с правой стороны. Там должна стоять печать банка, в которой указано – в каком именно филиале был открыт данный депозитный счет, а именно – город и номер отделения.

- Далее вам нужно узнать более точный адрес данного отделения, сделать это можно на официальном сайте Сбербанка по этой ссылке в разделе «Отделения и банкоматы», либо же просто составив соответствующий запрос в любом поисковике (Гугл или Яндекс). Дело в том, что лучше всего обращаться именно в то отделение, где был сделан вклад, чтобы избежать лишней бюрократии.

- Далее в отделении вам нужно будет взять талончик в электронном терминале, нужный вам раздел «Компенсация вклада». Далее вам нужно обратиться к операционисту и просите у неё бланк заявления на закрытие данного депозита.

При этом ваш счет, который состоит из буквы и трех цифр, нужно перевести в современный вид банковского счета, состоящий из 20-ти цифр. Как правило, ваши денежные средства переводятся именно на него, либо же вы можете самостоятельно указать реквизиты уже имеющегося у вас счетакарты, куда вы хотели бы получить компенсацию.

Как рассчитать сумму выплаты?

![]()

Для расчета компенсации используется сумма, которая находилась на депозитном счету по состоянию на 20 июня 1990 года. Если депозит был размещен позднее, то вернуть денежные средства по нему нельзя.

В настоящее время, выплату производят всем вкладчикам, а также их наследникам, но в разных суммах. Те, кто родился в 1945 г. и ранее, получают её в трехкратном размере; а если вы родились в период с 1946 по 1991 гг. – в двухкратном.

Также сумма имеет прямую зависимость от времени закрытия вклада. Существуют понижающие коэффициенты:

- закрытие вклада после 1996 г. – 1;

- в 1995 г. – 0,9;

- в 1994 г. – 0,8;

- в 1993 г. – 0,7;

- в 1992 г. – 0,6.

Обратите внимание, что вы не сможете получить на руки ту сумму, которая указана в книжке. Дело в том, что до 2000-ых годов в нашей стране происходила деноминация, когда все российские рубли уменьшились в своей стоимости в 1000 рублей.

Соответственно, если был сделан взнос в 4000 рублей, то после 99-го года он составил всего 4 рубля.

В 2005 году президент России В.В. Путин подписал указ, согласно которому сумма вклада увеличивается практически в 10 раз.

Вы можете приблизительно подсчитать ту сумму, которую вам выдадут следующим образом: сумма вклада в 1990 году умножается на 2 или 3 (в зависимости от года рождения вкладчика), а затем умножается на понижающий коэффициент, но более точный расчет вам произведут только при личном обращении в банк.

Жительнице Архангельской области удалось отсудить у Сбербанка России более 1 000 000 рублей по «детскому» вкладу, который был открыт в 1996 году!

Более года назад Архангельский областной суд огласил решение, обязывающее Сбербанк России выплатить 1 133 088 рублей своей вкладчице из Архангельской области по «детскому» вкладу, размещенному в местном отделении Сбербанка России более десятка лет тому назад.

Что происходило в девяностые годы с вкладами россиян?

Дама в 1996 году положила 1 миллион неденоминированных рублей на «детский» вклад на 10 лет и под сто процентов годовых.

Тогда подобным образом поступали многие россияне, пытаясь сберечь от гиперинфляции хоть некоторую часть своих сбережений.

Со временем в одностороннем порядке банк снизил до 16% годовых процентную ставку, не поставив об этом в известность своих вкладчиков. Когда срок вклада истек в мае 2006 г., на сберкнижке истицы оказалось всего лишь 6 806 рублей.

Женщину это возмутило, и ей пришлось подать в суд на Сбербанк с требованием восстановить измененную процентную ставку, доначислить и выплатить проценты в полном объеме, из расчета 100% годовых.

Районный суд Коноши признал обоснованными требования истицы, ведь при любом изменении годовой процентной ставки банк обязан был известить об этом вкладчиков в письменной форме, но этого не сделал. Суд обязал ответчика восстановить изначальную процентную ставку, зачислив при этом всю требуемую сумму истице на сберкнижку.

Сбербанк безуспешно попытался обжаловать решение в высшей инстанции: решение суда по данному делу не изменилось. По «детским» вкладам это далеко не единственный иск: россияне и раньше выигрывали суды у Сбербанка.

Суды в пользу граждан по «детским» вкладам

Например, в 2003 году Омским областным судом был удовлетворен иск вкладчика, открывшего в Сбербанке в 1993 году «детский» вклад на 231 тыс. руб.

Спустя десятилетие, когда вкладчик попытался забрать свой вклад с процентами, в Сбербанке ему предложили всего около 3000 рублей.

Причиной такой несправедливости оказалось всё это же самовольное изменение процентной ставки в худшую сторону без предупреждения клиентов. Суд вынес решение в пользу вкладчика – Сбербанку было предписано вернуть истцу 80500 рублей.

Мурманским областным судом в 2005 было принято аналогичное решение по делу Светланы Левашовой, открывшей ранее вклады на своих детей.

Женщина обоснованно призывала Сбербанк выполнить обещания, выплатив по годовой ставке 190% причитающиеся ей 420750 рублей, которые банк обещал своим вкладчикам десять лет назад.

Судом в процессе рассмотрения дела также было выявлено одностороннее снижение банком процентной ставки без уведомления вкладчиков, и он обязал Сбербанк полностью расплатиться по обещанной изначально процентной ставке.

Категория вкладчиков, которые могут вернуть деньги по «детским» вкладам, открытым в Сбербанке

Таким образом, всем, у кого были открыты вклады в девяностые годы, имеет смысл спустя десятилетия судиться со Сбербанком. Сегодня у граждан России, положивших в 1996 году под 100% годовых денежные средства в Сбербанк, есть шанс вернуть практически все свои деньги, даже с учетом деноминации, произошедшей в 1998 году.

Особенно эта информация касается вкладчиков, оформивших вклад после 01 марта 1996 г., т.к. тогда Верховный суд принял решение далее считать незаконным уменьшение банками в одностороннем порядке процентных ставок.

Мнение суда таково: в случае, когда вклад был оформлен ранее 01.03.96, процентную ставку банк смог бы уменьшать, если данное условие было прописано в договоре, при этом клиент был бы с данным договором ознакомлен.

Как можно получить компенсацию по старому вкладу?

Сложность для вкладчиков Сбербанка заключается в том, что на руках у каждого нет своего договора вклада. Есть только сберегательные книжки, в которых не указываются условия по вкладам.

Решение суда в пользу вкладчика не гарантировано, так как в деле нет основного документа.

Поскольку договора вклада в данном случае не существует, Сбербанк России аналогичным образом не может подтвердить свою позицию, что вкладчик был ознакомлен условиями договора вклада.

С другой стороны, отсутствие договора также мешает и вкладчикам, которые вынуждены различными способами доказывать свою неосведомленность о возможном изменении банком процентной ставки.

Вкладчикам, попавшим в подобную ситуацию, юристы советуют найти печатные издания девяностых годов: «детские» вклады в то время широко рекламировались.

Опубликованные в печатных СМИ того времени условия «детских» вкладов вместе с обещанными банком процентными ставками можно признать публичной офертой.

Сбербанку пришлось бы нелегко, если бы в Российской Федерации имела место прецедентная система права. Тогда одного судебного решения было бы достаточно для автоматического удовлетворения всех судебных исков вкладчиков по аналогичным делам.

Но, увы, в России каждый пострадавший вкладчик – истец должен свою позицию самостоятельно доказывать в суде. Время и возможности для этого далеко не у всех есть.

Кроме того, суммы, положенные под проценты в банк пару десятилетий назад, не всегда сопоставимы с теми трудностями, которые необходимо преодолеть для их возвращения.

В сложившейся ситуации Сбербанк, скорее всего, сильно не пострадает. Тем не менее, граждане, разместившие свои средства в Сбербанке в девяностые годы, имеют реальный шанс вернуть свои сбережения, даже если считали их навсегда потерянными из-за снижения ставок и деноминации.

Если по вкладу 14 ребенок изъявит желание снять деньги, которые были перечислены третьими лицами (родителями, родственниками, организациями), и данные средства не относятся к стипендии несовершеннолетнего или вознаграждениям за конкурс или олимпиаду, потребуется специальное разрешение от органов опеки.

Для открытия вклада на имя ребенка нужны:

- паспорт родителя;

- свидетельство о рождении ребенка.

На сайте Сбербанка представлен онлайн-калькулятор только по вкладу на имя ребенка. Для расчета дохода по остальным продуктам следует обращаться в отделение банка по месту жительства.

Чтобы произвести расчет по вкладу на имя ребенка, потребуется выполнить данные действия:

- перейти на интернет-сайт Сбербанка;

- на главной странице спуститься вниз и найти блок специальных предложений;

- выбрать “Предложения для молодежи”;

- далее следует нажать возраст 0 ;

Практически каждый второй родитель желает открыть ребенку вклад и активно его пополнять. Ранее данная программа была востребована.

Как это работает

Какие вклады компенсируют

Сбербанк компенсирует только вклады, сделанные в отделениях Сберегательного банка СССР на территории нынешней Российской Федерации. Вклад должен был действовать на 20 июня 1991 года — это день ликвидации Сберегательного банка СССР — и оставаться незакрытым до 31 декабря 1991 года.

С апреля 2019 года стало легче получить информацию о своих старых вкладах. В личном кабинете «Сбербанк-онлайн» появилась информация обо всех вкладах клиента на территории России, в том числе и о вкладах советского периода в любом регионе Российской Федерации.

Компенсация по вкладам положена: 1 июня 1991 года вы положили на книжку 700 рублей. 21 июня сняли 600 рублей. Вам рассчитают компенсацию исходя из суммы на 20 июня — 700 рублей.

Компенсация по вкладам не положена: 1 июня 1991 года вы положили на книжку 700 рублей. 21 июня сняли 600 рублей, а 1 декабря сняли оставшиеся 100 и закрыли вклад. Из-за того что вклад закрыли до 31 декабря, компенсация не положена.

Как рассчитать размер компенсации

Размер компенсации зависит от возраста получателя и от даты закрытия вклада. На сайте Сбербанка есть специальный калькулятор для расчета выплат, но можно посчитать и самому.

За базу для расчета принимается сумма, которая лежала на счете 20 июня 1991 года. Ее надо умножить на два коэффициента.

Компенсация = (Остаток на вкладе на 20 июня 1991 года) × (Коэффициент возраста) × (Коэффициент даты закрытия вклада)

Коэффициент возраста — если получатель компенсации родился до 1945 года, то сумма вклада умножается на 3, если после — на 2.

| Год рождения | Коэффициент |

|---|---|

| до 1945 | 3 |

| после 1945 | 2 |

Коэффициент даты закрытия вклада — чем раньше вы сняли все деньги, тем меньше коэффициент.

| Год закрытия | Коэффициент |

|---|---|

| 1992 | 0,6 |

| 1993 | 0,7 |

| 1994 | 0,8 |

| 1995 | 0,9 |

| 1996 и позже, в т. ч. незакрытые вклады | 1 |

Год закрытия

1996 и позже, в т. ч. незакрытые вклады

Зная эти коэффициенты, легко посчитать компенсацию. Например, вы родились в 1970 году. В мае 1991 положили на счет 1000 рублей. Закрыли вклад в 1995 году. Вам положена компенсация. Расчет такой: 1000 × 2 × 0,9 = 1800 рублей.

Пример расчета ритуальной выплаты

- 0,6 – для депозитов, закрытых в 1992 г.;

- 0,7 — для депозитов, действительных на 1992 и закрытых в 1993 г.;

- 0,8 — для депозитов, действительных на 92-93 и закрытых в 1994 г.;

- 0,9 — для депозитов, действительных на 92-94 и закрытых в 1995 г.;

- 1 — для депозитов, действительных на 1992-2019 и закрытых в 1996-2019 г..

здравствуйте.мама открыла срочный вклад 91.05.8 на сумму 1000,а в 94.28.10 был перерасчет 91-93 получилось 2729 начислена компенсация в общей сумме 5830 р. закрыт ли вклад или нет не знаю.могу ли я получить компенсацию поэтому вкладу если открыт он был в другой области,а я проживаю в другой.

Вкладчик 1945 года рождения открыл вклад в Сбербанке в апреле 1991 года — положил 5000 рублей и не закрывал его. А в 2004 году получил 1000 рублей по тогдашним правилам компенсации. Коэффициент возраста — 3, коэффициент даты закрытия вклада — 1. Сейчас ему будет положена компенсация за вычетом уже полученной — 14 000 Р: 5000 × 3 × 1 − 1000.

Или пример посложнее. У вкладчика 1940 года рождения к марту 1991 года на книжке накоплено 7000 рублей, а вклад он закрыл в 1992 году. Кажется, что компенсацию будут считать от базы 7000 рублей, но нет. В марте 1991 года вкладчику была автоматически начислена «горбачевская компенсация» — 40% от 7000 рублей, то есть 2800 рублей.

Причем 200 из них добавили «на книжку» — там стало 7200 рублей. А для оставшихся 2600 рублей завели специальный счет. Поэтому на 20 июня 1991 года у вкладчика было два счета — на 7200 и 2600 рублей, всего 9800 рублей. Компенсацию будут считать от этой суммы. Коэффициент возраста — 3, а вот коэффициент даты закрытия вклада — 0,6. Компенсировано будет 17 640 Р: 9800 × 3 × 0,6.

- Паспорт гражданина Российской Федерации.

- Сберегательная книжка. При ее отсутствии — справка из Сбербанка о наличии «советского» вклада.

- Заявление вкладчика о получении компенсации. Форма заявления вкладчика и инструкции по заполнению заявления есть на сайте Сбербанка.

Компенсацию наследникам выплачивают, если умерший был гражданином России. Наследникам — гражданам России компенсируют вклад умершего и ритуальные услуги. Иностранным наследникам — только ритуальные услуги.

Все вклады должны быть перечислены в свидетельстве о наследстве. Если в свидетельстве указаны квартира, дача и машина, а про вклады ничего не написано, то денег вы не получите.

Если в свидетельстве о наследстве помимо вкладов указано какое-то ценное имущество, например дорогая квартира, лучше сделать нотариально заверенную копию документа. Когда при перерегистрации права на квартиру у вас заберут единственный экземпляр свидетельства, подать заявление в Сбербанк не получится.

Хорошо, если сохранились сберкнижки умершего родственника. Их нужно принести к нотариусу перед оформлением свидетельства о наследстве.

Если сберкнижек нет, то запрашивать информацию о счетах умершего может только нотариус. От вас такой запрос банк не примет: вы можете искать только свои вклады. Ответ пришлют тоже нотариусу, и уже на основании этого документа он укажет счета в свидетельстве о наследстве. Даже если у вас на руках есть все сберкнижки умершего, вы можете не знать, что номера счетов менялись или что были открыты спецсчета. Поэтому, оформляя наследство, обязательно попросите нотариуса разыскать вклады покойного родственника.

После того как нотариус найдет все вклады покойного и внесет их в свидетельство, вам надо будет обратиться в Сбербанк.

Компенсацию наследникам считают по той же формуле, что и компенсацию самому вкладчику. Только коэффициент возраста определяют по дате рождения наследника. А если наследников несколько, то компенсацию делят между ними так, как указал нотариус в свидетельстве о наследстве.

Например, у вкладчика 1932 года рождения на 20 июня 1991 года на всех вкладах было 12000 рублей. Все вклады закрыли в 1994 году. В 2019 году вкладчик умер. По его завещанию один наследник должен получить 50% имущества, а два наследника — по 25%. Все наследники моложе 1945 года рождения, поэтому коэффициент возраста будет 2.

- Паспорт наследника — гражданина Российской Федерации.

- Свидетельство о смерти вкладчика.

- Свидетельство праве на наследство, в котором указаны подлежащие компенсации вклады умершего. Просто предоставить сберкнижки умершего вкладчика недостаточно.

- Заявление наследника вкладчика о получении компенсации. Форма заявления наследника и инструкции по заполнению заявления есть на сайте Сбербанка.

Ритуальные выплаты официально называются компенсацией затрат на ритуальные услуги. Они положены наследникам вкладчика или тем, кто потратился на его похороны. Эти деньги выплачивают только в случае, если вкладчик умер в 2001 году или позже. Ритуальная компенсация рассчитывается от суммы всех вкладов умершего в одной сберкассе. Если у человека были вклады в разных отделениях, лучше выбирать то, где сумма вкладов больше.

Размер ритуальной компенсации равен сумме вкладов умершего в одной сберкассе по состоянию на 20 июня 1991 года, умноженной на 15, но не более 6000 рублей. Если наследник получил ритуальную выплату, он не лишается права на компенсацию по вкладу умершего.

Если у умершего были «советские» вклады в разных сберкассах, выгоднее выбрать ту, где сумма вкладов была больше. Например, в одной сберкассе был один вклад на 200 рублей, а в другой — четыре вклада по 100 рублей. Если считать ритуальную компенсацию от вклада в первой сберкассе, получится 3000 рублей: 200 × 15.

Условия вклада

Целевой вклад до востребования можно было открыть на своё имя и на чужое имя. Отсюда и тенденция открывать сберегательные счёта на имя детей. В этом случае деньги со сберкнижки мог снять сам ребёнок по достижении определённого возраста.

Условия открытия

Чтобы открыть накопительный счет в Сбербанке России, достаточно внести 1 000 рублей. Максимальный размер депозита не ограничен. Вклад является пополняемым. Это значит, что внести дополнительную сумму можно в течение всего периода хранения денег в банке. Количество пополнений не ограничено. Правом на внесение дополнительной суммы на счет обладают:

- Родители;

- Бабушки;

- Дедушки;

- Сам ребенок, достигший 14 лет.

Выполнить пополнение можно в любом отделении Сбербанка. При себе необходимо иметь паспорт.

Деньги надежно защищены. Снять капитал можно, когда несовершеннолетний гражданин достигнет 18 лет. Если средства понадобятся раньше установленного срока, Сбербанк согласится вывести средства со счета только при наличии разрешения органов опеки.

Минимальный срок хранения денег в Сбербанке – 3 месяца, а максимальный– 3 года. Однако присутствует возможность пролонгации. Банк будет выполнять действие автоматически до момента обращения клиента за денежными средствами. Продление осуществляется на условиях, действующих по тарифу «Пополняй».

Прибыль по вкладу на детей в Сбербанке начисляется ежемесячно. Чтобы повысить доход, эксперты не советуют снимать проценты. Сбербанк выполняет их капитализацию – начисленная прибыль включается в общий размер депозита, повышая его объем. Это приводит к увеличению ежемесячного дохода.

Тем, кто желает оформить вклад в Сбербанке на ребенка, предлагаются следующие условия депозита:

- валюта – либо рубли, либо доллары;

- начальная сумма инвестирования – от 1000 рублей или 100 долларов;

- максимальная сумма – не ограниченно;

- пополнения – нет ограничений по сумме и периодичности;

- снятие – не предусмотрено;

- процентная ставка – от 3,60% до 4,05% в рублях и от 0,05% до 0,95% в долларах.

Средства, находящиеся в Сбербанке на вкладах на несовершеннолетних детей, застрахованы в АСВ в пределах 1,4 млн рублей (или эквивалента в долларах), так что об их сохранности беспокоиться не следует.

Никакой компенсации вклада на детей в Сбербанке не предусмотрено. Это коммерческий продукт, позволяющий заработать владельцу депозита необходимую сумму к оговоренному сроку. Можно сказать, это аналог накопительного страхования жизни, но без выплаты страховки.

Компенсации владельцам вкладов

Все выплаты можно разделить на три группы: компенсации владельцам вкладов, их наследникам и ритуальные выплаты.

Владельцы вкладов имеют право на компенсацию, только если они являются гражданами России. Идеальный вариант, если у вас сохранились сберкнижки. С ними легко установить базу для начисления компенсации.

Если сберкнижек нет, напишите в Сбербанке заявление об их розыске. Лучше обращаться в то же отделение, где делали вклад. Если такой возможности нет — например, вы переехали в другой город — идите в ближайшее. Но тогда придется подождать: сотрудники направят запрос в ваш «родной» офис и история может затянуться на месяц-два. Вклады разыскивают бесплатно.

С 1991 года номера счетов в Сбербанке неоднократно менялись. Поэтому даже со сберкнижкой на руках не стоит сразу вписывать номер счета в заявление о компенсации. Уточните актуальный номер у сотрудника банка.

После того как станет понятно, по каким вкладам вам положена компенсация, надо обратиться в Сбербанк — в любое отделение, необязательно в то, где оформляли сберкнижку.

Как получить деньги из банка, который лишился лицензии?

Если открыть вклад в Сбербанке на несовершеннолетнего ребенка могут только родители, то пополнять его можно кому угодно.

Для перевода из другого банка необходимо знать:

- БИК и ИНН Сбербанка;

- номер лицевого счета;

- номер расчетного счета ребенка.

Не забудьте в графе с указанием назначения платежа указать: «Перевод на расчетный счет по договору № (укажите номер)» — это избавит от лишних вопросов от банковских работников.

Если пополнять вклады для детей в Сбербанке через онлайн-кабинет, то достаточно один раз создать шаблон или даже настроить автоплатеж – тогда средства будут оперативно перечислятся сами, без участия человека.

Регулярно откладывать фиксированную сумму поможет просто организовать вклад Копилка в Сбербанке, и вам не придется самостоятельно следить за выполнением поставленных финансовых целей.

Можно передать реквизиты счета родственникам и порекомендовать, что вместо подарков деньгами лучше переводить средства на счет. Большие денежные вливания позволят заработать большую прибыль.

Вариантов снятия всего два, и они зависят от возраста ребенка, для которого откладывались сбережения.

Так как открывается вклад в Сбербанке на имя ребенка, то именно он является основным его владельцем. Родителям, даже открывшим счет, не предоставят выписку со счета и отчет о количестве денег на депозите. Соответствующий запрос сможет сформировать сам владелец счета.

Что касается возможности снятия средств, то они ограничены до совершеннолетия ребенка. Только после достижения 18 лет он получит полный доступ ко счету и сможет самостоятельно распорядиться деньгами. Например, вывести на карту другого банка или же пролонгировать вклад на выгодных условиях.

До совершеннолетия

Пока ребенок не достиг 14 лет, он не может получить средства со своего счета. Родители могут получить деньги только с письменного разрешения органов опеки и попечительства. После 14-летия владелец депозита может решить самостоятельно, как ему поступить с процентами:

- оставить их на счете для капитализации и увеличения доходности;

- выводить их на карту Молодежную ежемесячно.

Соответственно, чем больше денег в Сбербанке на вкладе на ребенка до 18 лет, тем больше процентов поступит на карту. Эти средства можно расходовать произвольно, например, на оплату питания в школе или приобретение давно желаемой вещи.

Если же вас интересует возврат вкладов из банков, которые потеряли лицензию, то этим занимается не только Сбербанк. Компанию, которая будет осуществлять выплату, назначает АСВ (Агентство по страхованию вкладов).

Страхованию подлежат те депозиты, которые открывались физическим или юридическим лицом в банке на определенный срок или «До востребования». Нельзя получить компенсацию по сберегательным сертификатам и ОМС.

Обращаем ваше внимание, что в случае отзыва лицензии у банка вы сможете гарантированно получить сумму, не превышающую 1,4 млн. рублей, более крупные вложения будут постепенно возвращаться владельцам счетов в ходе распродажи активов банковской организации.

К непосредственно вложенной сумме депозита могут быть добавлены и проценты, если они начислялись путем прибавления к остатку по счету, т.е. посредством капитализации.

Можно ли закрыть вклад

Родители закрыть досрочно в Сбербанке вклад на имя ребенка до его совершеннолетия могут только в ряде случаев (например, путем списания на вклад ребенка в другом банке). Для полного закрытия счета со снятием наличных или частичного изъятия средств обязательно понадобится решение органа опеки. Таким образом детские деньги защищаются от злоупотреблений.

Причиной снятия средств может быть только острая потребность в деньгах, вызванная, например, необходимостью:

- в оплате обучения (спецкурсы, подготовка к ЕГЭ, семестр в языковой школе и т.д.);

- в финансировании заграничной поездки с целью лечения или обучения;

- в проведении срочного лечения;

- приобретения недвижимости (желательно – с выделением доли ребенку) и т.д.

Причина должна быть достаточно существенной, чтобы орган опеки дал свое разрешение. Имея на руках разрешение, родителю достаточно обратиться в Сбербанк со своим паспортом и детскими документами, чтобы получить выплату. Если ребенок достиг 14 лет, то снятие денег производится обязательно с его участием.

Помните, сам ребенок до 14 лет не может проводить никаких операций по вкладу (как указано выше, в силу ст. 26 ГК РФ). После 14 лет и до совершеннолетия, он может распоряжаться ими, но с ограничениями. Чтобы закрыть вклад, ребенку потребуется разрешения органов опеки и попечительства и законных представителей (в т.ч. родителей). При этом, операция возможна только в офисе банка.

В случае полного досрочного закрытия средств ставка пересчитывается в размере 2/3 от действующей. Если депозит работал меньше полугода. то по ставке до востребования – 0,01% годовых.

Мнение и размышления

Основное преимущество детского вклада — невозможность простого снятия средств, многие по ошибке считают недостатком. Если вы хотите открыть вклад, в который будите периодически «влезать», то никто не мешает открывать обычные вклады, или, и того проще, пользоваться банковскими картами с начислением процентов на остаток.

Именно для сохранности денег на счете и защиты их от «случайных» трат и разработано данное предложение Сбербанка. По какой-то причине на официальном сайте банка не приведены в достаточном количестве доводы в пользу открытия детских вкладов, но это не мешает дальновидным родителям пользоваться данной услугой.

Возражения из отзывов

Мы проанализировали отзывы и выделили основные многократно повторяющиеся мысли и постарались рассмотреть волнующие вкладчиков нюансы.

Ставка по вкладу не выгодная, можно найти более привлекательные предложения в других банках или даже в Сбербанке.

- Ставка чуть ниже, чем на отдельных вкладах, но выглядит достаточно конкурентной для данного уникального предложения. Вклад долгосрочный, и всё же, Сбербанк в этом плане вселяет большую уверенность нежели другие коммерческие банки. Что касается альтернативных вкладов — то они лишены главного плюса: вы сможете снять и потратить деньги не на то, на что они рассчитаны. А, если вы это можете — то 99,9%, что вы это сделаете, найдя конечно же «достойное» оправдание.

Лучше вложить в золото, оно точно вырастет в цене через столько лет.

- Да, возможно и так. Но лучше вспомнить такое замечательное понятие — диверсификация, или проще «не кладите все яйца в одну корзину «. Хотите вложить деньги в золото, акции, ОФЗ, другие ценные бумаги — пожалуйста.

- Распределите сумму, которую хотите выделить на ребенка на несколько инвестиционных направлений. И вот мы уже должны превратиться в инвесторов, угадать что вырастет больше, прикинуть дивиденды. Вы должны прекрасно понимать, что инвестиции — это отдельная область — и это отдельный и совсем другой разговор. При этом см.пункт выше — вы сможете вывести и потратить деньги не на то, на что хотели.

Не стоит доверять деньги банку на столь долгий срок, все помним «Привет из СССР».

- И все помним, что все деньги обесценились, не только на вкладе для ребенка. Если немного утрировать, то получается, что лучше тогда и вовсе не иметь накоплений — случись чего и всё было зря. Но так ли вы считаете на самом деле?

Случаи бывают разные, может понадобиться срочно снять деньги.

- Все «разные» случаи с участием вашего ребенка будут одобрены органами опеки и вы сможете реализовать накопления. А, если случаи «разные», но не относятся к детям, то вас не вынуждают все свободные деньги отправлять на детский вклад. У вас должны быть финансовые возможности помимо этого депозита, иначе не стоит и думать о его открытии.

Указанные здесь мнения — это взгляд редакции сайта, мы не агитируем и не отговариваем вас от продуктов банка, а предлагаем всесторонне оценить ваши возможности по отношению к конкретной банковской услуге.

Заключение

Таким образом, вклад на ребенка до 18 лет в Сбербанке является достойным инструментом для длительного накопления денег. Это может быть целевой вклад или просто подарок к совершеннолетию сына или дочери. Средства на счете застрахованы в АСВ. Доходность зависит от валюты, срока вклада и суммы, в рублях она может доходить до 4,05%.

Бонус-трек: компенсация по советским договорам страхования

В СССР существовала еще одна форма сбережений — накопительное личное страхование. Например, родители оформляли для ребенка «свадебную страховку», перечисляли на нее ежемесячно небольшую сумму, а при вступлении в брак выросший застрахованный получал тысячу рублей. Были и другие типы накопительных страховок — детские, пенсионные, смешанные. Они обесценились так же, как вклады. Сейчас государство также частично компенсирует эти потери.

Правила компенсации похожи на компенсацию вкладов. Компенсацию выплачивают застрахованным гражданам России или их наследникам — гражданам России. Размер компенсации — двух- или трехкратная сумма остатков взносов на 01.01.1992 г.

Выплатой этой компенсации занимается Росгосстрах. С правилами компенсации и списком документов для нее вы можете ознакомиться на официальном сайте Росгосстраха.

Запомнить

- Вклады компенсируют только гражданам России.

- Компенсируют вклады, открытые на территории нынешней России.

- Если сберкнижки потеряны, можно попросить сотрудников Сбербанка разыскать вклады.

- В Сбербанк надо принести заявление, паспорт и сберкнижки или справки о найденных вкладах.

- Если вкладчик умер, его вклады и компенсации должны быть указаны в свидетельстве о наследстве. Для этого нотариус должен сделать запрос в Сбербанк.

- Максимальная сумма компенсации — сумма вклада на 20 июня 1991 года, умноженная на 3. Может быть меньше, в зависимости от даты закрытия вклада и возраста вкладчика.

- Помимо компенсации вклада есть еще ритуальные выплаты — это компенсация затрат на похороны. Не более 6000 рублей. Их может получить и не гражданин России.

- Компенсируют не только вклады, но и накопительные страховки. За компенсацией страховки надо обратиться в Росгосстрах.

Запомнить

- Вклады компенсируют только гражданам России.

- Компенсируют вклады, открытые на территории нынешней России.

- Если сберкнижки потеряны, можно попросить сотрудников Сбербанка разыскать вклады.

- В Сбербанк надо принести заявление, паспорт и сберкнижки или справки о найденных вкладах.

- Если вкладчик умер, его вклады и компенсации должны быть указаны в свидетельстве о наследстве. Для этого нотариус должен сделать запрос в Сбербанк.

- Максимальная сумма компенсации — сумма вклада на 20 июня 1991 года, умноженная на 3. Может быть меньше, в зависимости от даты закрытия вклада и возраста вкладчика.

- Помимо компенсации вклада есть еще ритуальные выплаты — это компенсация затрат на похороны. Не более 6000 рублей. Их может получить и не гражданин России.

- Компенсируют не только вклады, но и накопительные страховки. За компенсацией страховки надо обратиться в Росгосстрах.