Средний рейтинг в AppStore и GooglePlay

- Сегодня практически каждый человек знает, как важно откладывать часть дохода, чтобы создать запас на экстренный случай и копить на важные цели. Разбираемся, сколько нужно откладывать и как быть, если к концу месяца от зарплаты ничего не остаётся.

- Начало инвестирования

- Копите больше завтра

- Откладывайте поэтапно

- Доверьте накопления банку

- Расплачивайтесь за вредные привычки

- Продолжайте выплачивать кредит, даже если уже его закрыли

- Делайте вид, что премий и бонусов не существует

- Обманывайте себя

- Платите себе налоги

- Половиньте доходы

- Сколько откладывать

- На что я собираюсь копить?

- О KoronaPay

- Онлайн переводы

- Тарифы от 0%

- Удобное приложение

- Как откладывать

- Планы

- Расчеты по моему инвестпортфелю

- Не нашли, что искали?

- Перевести деньги из Европы — просто

- Поддержка 24/7

- Быстро и доступно

- Как отправить перевод

- Если откладывать нечего

- Отсюда можно сделать три вывода

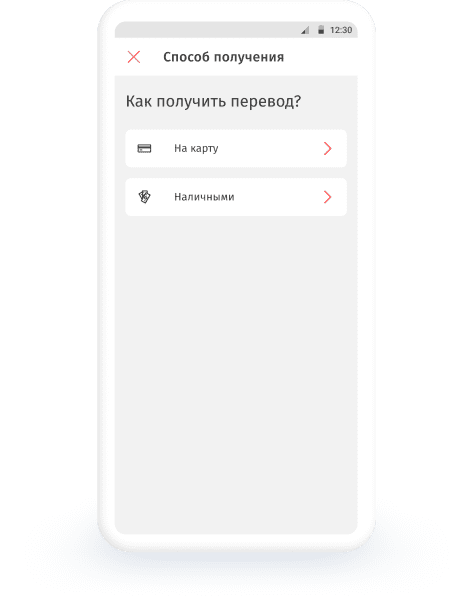

- Как получить перевод

- На банковские карты

- Стратегия

- Приложение KoronaPay

- О нас говорят

- Частые вопросы

Сегодня практически каждый человек знает, как важно откладывать часть дохода, чтобы создать запас на экстренный случай и копить на важные цели. Разбираемся, сколько нужно откладывать и как быть, если к концу месяца от зарплаты ничего не остаётся.

Героиня этого материала заинтересовалась инвестициями, выплачивая крупный кредит. Она решила перечислять на брокерский счет по 10 ₽ в день и с помощью покупки ценных бумаг накопить на выплату долга. О своих трудностях она написала в социальной сети для инвесторов «Пульс» и получила поддержку советом и деньгами.

Читательница Т—Ж рассказала, как прошли первые два месяца регулярных инвестиций, как она выбирает акции и на что тратит донаты, а также поделилась инвестиционными планами.

Это история из Сообщества. Редакция задала вопросы, бережно отредактировала и оформила по стандартам журнала

Начало инвестирования

рассказала о своем инвестиционном эксперименте

В 2021 году в интернете много говорили про фонды FinEx, и я попробовала вложиться в них немного. Потом докупила еще неизвестных акций, ничего не зная об инвестициях. В 2022 году стало невозможно продать их по выгодной цене: эмитенты акций подпали под санкции. Через некоторое время я дешево продала все, что у меня было, и забросила брокерский счет.

В 2023 году вернулась в инвестиции — сейчас в инфополе очень много говорят на эту тему. Меня привлекло, что с помощью инвестирования можно победить инфляцию, а при лучшем раскладе — заработать. Стала читать публикации в «Пульсе», смотреть обучающие видео в интернете и разбираться в том, что происходит на рынке.

Но все покупки проходили так: «О, у меня есть 5000 ₽, которые мне понадобятся только через пару недель, вложусь во ». Покупала акцию, а через короткое время продавала ее с небольшой прибылью или в минус, потому что срочно нужны были вложенные деньги. Потом все это повторялось множество раз и особо пользы не приносило, был постоянный стресс. я научилась, но это не помогало сделать так, чтобы портфель накапливался. Все продавалось в ноль.

Так вышло, что мое поколение активно берет кредиты. Ну, знаете, выбрались из гнездышка, а денег не хватает. Вот и я попала в эту ловушку, и теперь у меня обязательства перед банками почти на 500 000 ₽.

Я решила инвестировать до суммы, которой смогу погасить все обязательства.

Каждый месяц сумма уменьшается, потому что долгов я не хватаю и вовремя все закрываю. С моими финансами сложно откладывать много, даже 500 ₽ тяжело. А из инвестиций проще не выводить деньги, еще процент капает. Закинуть на брокерский счет сразу 5000 ₽ не могу, но хотелось с начать. Поэтому с 1 марта 2024 года я инвестировала по 10 ₽ в день.

Почему не 300 ₽ в месяц, а именно 10 ₽ в день? Это своего рода самоконтроль, с которым у меня проблемы. Плюс возможность чаще заходить в приложение для инвестиций, читать публикации и изучать акции, следить за событиями, взлетами и падениями. А еще это сумма, которая не напрягает меня финансово.

Спустя два месяца я устала от постоянного мониторинга рынка. К апрель выдался падающим, это стало стрессом для организма. Поэтому с мая я откладываю по два раза в месяц — с каждой зарплаты и аванса.

Конечно, мой интерес остается. В течение дня возникает вопрос, как изменился портфель за сутки, и я захожу посмотреть. Но не нужно ежедневно думать о том, как именно сейчас распределить эти 10 ₽.

Доцент экономического факультета РУДН Сергей Зайнуллин отметил в разговоре с «РГ», что для того, чтобы накопить на финансовую подушку безопасности, нужно четко представлять, как это делается, какого она должна быть размера и как правильно сохранять свои накопления.

Хранить деньги, по его мнению, стоит в максимально ликвидной форме.

«Лучше всего подойдут банковские депозиты с коротким сроком, либо накопительные счета, чтобы можно было в любой момент снять без потери процента», — советует Зайнуллин.

Эксперт рассказал, что по размеру финансовая подушка безопасности должна быть как минимум в размере 2-3 месячного расхода семьи, потому что она призвана обеспечить существование семьи как минимум в случае непредвиденной ситуации: болезни, потери работы и так далее. Что же касается самого процесса накопления, то Зайнуллин предлагает руководствоваться привычным нам всем принципом — откладывать 10% от дохода.

«Вполне возможно накопить автоматически, установив автоматическое отчисление этих 10% на специальный отдельный накопительный счет. Этот счет должен быть неприкасаемым, с него нельзя вести траты. Если вы хотите накопить на крупные покупки — лучше завести отдельный от финансовой подушки счет», — констатировал он.

При этом эксперт отметил, что величина в 10% — минимальная, потому что всегда можно на каких-то тратах сэкономить и срезать эти 10%, отказаться от каких-то расходов и отложить их в финансовую подушку. Если есть возможность откладывать больше — то эксперт советует откладывать 20%.

«Эти 20% позволят вам быстро сформировать подушку безопасности. Далее вы сможете эти 20% от дохода сможете направлять на крупные покупки, на отдых, на формирование первоначального взноса на жилье. Когда вы этого достигнете, следующий шаг — инвестиции, чтобы обеспечить себе дополнительный доход в будущем», — рассуждает Зайнуллин.

По мнению директора департамента коммуникационной политики финансового маркетплейса «Выберу.ру» Анны Романенко, также хорошо ляжет в стратегию накоплений незапланированный или дополнительный доход.

«Все больше россиян предпочитают откладывать деньги не с основной зарплаты, а с дополнительных денежных поступлений. Это может быть доплата за фриланс, индексация зарплаты, льготные выплаты, налоговые вычеты и так далее», — отметила она.

При этом Романенко напомнила, что в разных ситуациях стратегии для накоплений разные: кто-то копит деньги для того, чтобы просто копить «на будущее» — и здесь история с 10% отложенных с зарплаты денег работает прекрасно, а кто-то хочет реализовать задуманные планы, требующие серьезных вложений.

Во втором случае, по мнению эксперта, стоит прибегнуть к математике: определить желательный срок реализации задуманных планов и сумму, которую нужно откладывать ежемесячно для достижения плана. Романенко отметила, что, согласно данным опроса «Выберу.ру», 13% респондентов не могут накопить деньги потому, что, по их словам, «не умеют анализировать расходы». К тому же сейчас банки пытаются помочь клиентам структурировать свои финансовые операции: практически в любом банковском приложении можно посмотреть, на какие нужды тратились деньги в течение месяца, а также сравнить траты с предыдущими периодами.

Тем, кто привык к более консервативным решениям, и кому трудно начать контролировать свои расходы, Романенко рекомендует записывать все траты на протяжении пары месяцев.

«Каждый раз, когда человек прописывает какую-то информацию, он невольно анализирует ее. Таким образом, вскоре можно понять, на чем можно сэкономить. Затем примерно через месяц вырабатывается четкая привычка к контролю не только на бумаге: человек начинает более осознанно подходить к тратам. Все эти активности вкупе помогут начать гармонично распоряжаться финансами», — подытожила она.

Начинайте с крошечных сумм, делите доходы пополам и назначайте себе штрафы.

Статью можно послушать. Если вам так удобнее, включайте подкаст:

Копите больше завтра

В своём выступлении на TED экономист Шломо Бернаци , что копить нам мешают страхи. Мы боимся ограничивать себя, предпочитаем сиюминутные удовольствия и всё время говорим себе, что обязательно начнём откладывать деньги со следующей зарплаты.

Но, конечно, так и не делаем этого. Чтобы задавить в себе финансового прокрастинатора, Бернаци предлагает воспользоваться принципом «Копи больше завтра» (Save more tomorrow).

Суть очень простая. Вам нужно откладывать всего 1–3% с каждой зарплаты (вместо страшных 5–10%, которые обычно рекомендуют экономисты и финансовые эксперты). Это под силу почти любому. А каждый раз, как ваш доход будет повышаться, вы можете увеличить и процент откладываемых средств.

Да, таким образом вы вряд ли накопите баснословную сумму, но по крайней мере сможете сделать первый шаг и поймёте, что откладывать не так сложно.

Откладывайте поэтапно

Этот способ мягко и безболезненно приучит вас делать накопления. А если доходы позволяют, вы можете увеличить шаг с 50 рублей до 100 или больше.

Доверьте накопления банку

Если у вас не поднимается рука забрать из своей зарплаты определённую сумму, поручите это банковскому приложению. Настройте автоматический ежемесячный перевод определённой суммы на накопительный счёт. Начать можно с безболезненных 3–5% от дохода и постепенно повышать размер отчислений.

Расплачивайтесь за вредные привычки

Курите? Бесконтрольно зависаете в TikTok? Едите много сладкого? Можно убить двух зайцев одним выстрелом: избавиться от вредных привычек и накопить немного (или много — смотря насколько плохо вы себя ведёте) денег.

Установите себе систему штрафов и за каждое нарушение правил доставайте из кошелька определённую сумму. Выкурили сигарету — 200 рублей, легли позже 12 ночи — 500 рублей. И так далее.

Продолжайте выплачивать кредит, даже если уже его закрыли

Этот принцип лежит в основе метода снежного кома, который придумал американский финансовый эксперт Дэвид Рамси. Пока погашаете долги, вы привыкаете ежемесячно выплачивать банку определённую сумму. Когда с кредитом будет покончено, продолжайте платить, но уже не банку, а себе. Переводите сумму ежемесячного платежа на накопительный счёт или инвестируйте эти деньги в акции и драгоценные металлы.

Делайте вид, что премий и бонусов не существует

Если у нас появляется какой‑то дополнительный доход (премия, бонус, разовый заработок), мы радуемся и принимаемся тратить все эти «лишние» деньги на развлечения и ненужные глупости. Не надо так. Представьте, что у вас по‑прежнему есть только зарплата, а премию отложите.

Обманывайте себя

Сразу отправить в копилку несколько тысяч рублей может быть некомфортно. Договоритесь с собой, что будете откладывать совсем понемногу (50–100 рублей), но каждый день. Такая маленькая сумма усыпит вашу бдительность. Вам уже не будет казаться, что в кошельке образовалась огромная брешь и вы вот‑вот начнёте терпеть лишения. При этом, если каждый день откладывать 100 рублей, через год у вас будет 36 с половиной тысяч.

Платите себе налоги

С каждой покупки выше определённой суммы (скажем, 1 000 рублей) откладывайте на счёт 5–10%. Это не только поможет накопить денег, но и дисциплинирует вас, приучит бережнее относиться к тратам. Вы можете сами решить, будете ли платить «налог» за каждую покупку, включая еду, или только за определённые категории товаров: одежда, компьютерные игры, сигареты, алкоголь и развлечения.

Половиньте доходы

Сначала поделите всю прибыль на две части и положите их в два разных конверта (или на два счёта). Поначалу расходуйте средства только из первого конверта — так, словно второго вообще не существует.

Когда первый конверт опустеет, оставшуюся сумму снова разделите. Продолжайте тратить деньги только из первого конверта. Повторите столько раз, сколько это необходимо.

Этот психологический трюк поможет вам бережнее относиться к деньгам: вы будете тратить их так, будто располагаете куда меньшей суммой, чем на самом деле. И поэтому к концу месяца во втором конверте хоть что‑то, но останется. И эту сумму вы сможете зачислить на накопительный счёт или вложить по своему усмотрению.

katyamatya / Shutterstock

Если нашли ошибку, выделите текст и нажмите Ctrl + Enter

Нужно накопить быстро? Считаете, что ваша зарплата слишком мала для сбережений? Собрали способы, среди которых точно найдётся подходящий.

Кадр: фильм «Убить Билла 2» / A Band Apart

Редактор-удалёнщик. Работала в «Яндексе». Любит интересные спецпроекты и рок-музыку.

Если принять решение накопить на отдых, новый автомобиль или образование, но забывать откладывать деньги или тратить всё заработанное, цель так и останется недостижимой.

Чтобы разобраться, как копить деньги правильно, мы поговорили с экспертом по финансам Анной Деньгиной. Она предложила разные способы, рассказала, почему они могут не сработать и что с этим делать.

Даже с минимальной зарплаты можно откладывать небольшие суммы. Если делать это постоянно, за год можно накопить несколько тысяч или десятков тысяч рублей. Вот способы это сделать.

Оставляйте на счёте «круглые» суммы. Если вы часто пользуетесь банковской картой, каждый день оставляйте на ней круглые суммы: кратные десяти, ста или тысяче. Остаток переводите на отдельный счёт. Например, если на карте 2159 рублей, на счёт можно перевести 9, 59 или 159 рублей.

Складывайте мелочь в копилку. Это самый простой способ для тех, кто часто пользуется наличными. В конце дня или в конце недели отправляйте в копилку всю мелочь из кошелька. Можно откладывать не только мелочь, но и небольшие купюры — например, достоинством 10 или 50 рублей.

Используйте копилку-таблицу. Это таблица с ячейками, в которых указаны цифры от 1 до 365. Могут быть и другие цифры — 1–100, 10–500 и так далее. Смысл в том, чтобы откладывать деньги и закрашивать ячейки с суммами, которые вы отложили.

Копилку-таблицу можно купить или сделать самому — например, из коробки от обуви. Если каждый день откладывать деньги по таблице с 365 цифрами, за год можно накопить 66 795 рублей.

Копилки-таблицы продают на маркетплейсах

Скриншот: Wildberries / Skillbox Media

Откладывайте фиксированную сумму. Например, каждый день откладывайте по 50 рублей. Кажется, что это немного, но в конце месяца у вас накопится уже 1500 рублей, а через год — 18 000 рублей.

Если нужно быстро собрать крупную сумму, важно научить себя видеть любые возможности для накоплений. Например, если вы стали планировать меню и поэтому тратите меньше денег на еду, кладите оставшееся в копилку.

А вот ещё несколько способов копить быстро.

Откладывайте не меньше 10% от доходов. Важно откладывать деньги от всех доходов, даже с внеплановых, таких как премии. Например, если ваш доход в среднем 80 тысяч рублей в месяц, этим способом можно накопить 24 тысячи рублей за три месяца.

Откладывайте все внеплановые доходы. Например, премии, деньги от продажи вещей на «Авито», налоговый вычет. Заранее сумму накоплений рассчитать не получится, но, если вам часто поступают внеплановые доходы, нужную сумму можно накопить быстро.

Каждый месяц откладывайте больше, чем в предыдущий. Составьте план накоплений, согласно которому сумма будет расти — например, на 500 рублей в месяц. Чем значительнее сумма увеличивается каждый месяц, тем быстрее будут копиться деньги.

Увеличивать суммы можно до тех пор, пока не достигнете цели, — но важно, чтобы вам было комфортно. Не нужно делать план, по которому в какой-то месяц придётся отложить столько, что не останется денег на базовые потребности.

Откажитесь от одной статьи расходов. Проанализируйте, на что вы тратите деньги, — эти данные обычно есть в банковских приложениях. Откажитесь от одной статьи расходов, а сэкономленные деньги откладывайте.

Чтобы было легче, можно чередовать статьи расходов. Например, в январе откажитесь от покупки сладостей, в феврале — от поездок на такси.

Кадр: сериал «Сообщество» / NBC

Составьте расписание и назначьте штраф за пропуск. Если пропустили день перевода — удвойте сумму. Допустим, вы решили каждое воскресенье откладывать 2 тысячи рублей. Пропустили одно — в следующее воскресенье откладываете 6 тысяч рублей. По 2 тысячи рублей за два воскресенья, ещё 2 тысячи рублей — штраф за пропуск.

Уменьшите сумму расходов наполовину. Например, если тратили на продукты в среднем 50 тысяч рублей, оставьте только 25 тысяч. Это поможет копить быстрее.

Но долго поступать таким образом, скорее всего, не получится. Постоянно урезать бюджет морально тяжело. Этот способ можно использовать, если, например, в копилке не хватает немного до нужной суммы.

Банки предлагают продукты, с помощью которых можно копить деньги. Некоторые продукты созданы специально для этого, некоторые могут помочь косвенно.

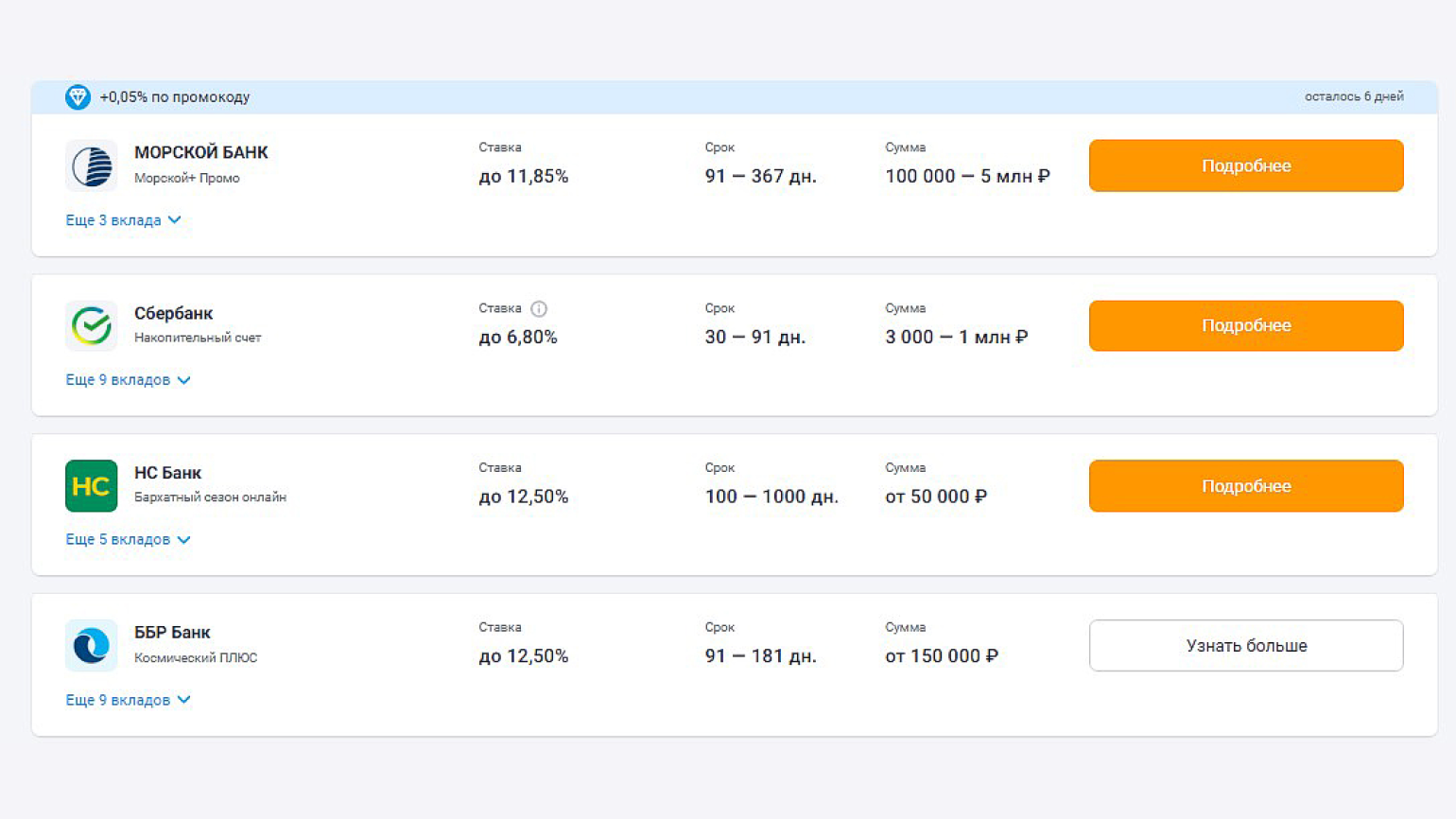

Откройте вклад. На него можно положить деньги, а банк будет начислять за них проценты. Есть вклады с различными условиями: с возможностью пополнения и досрочного снятия и без, с процентов и без неё, и бессрочные.

Например, можно открыть вклад под 12% годовых с капитализацией процентов, положить на него 10 тысяч рублей и пополнять его каждый месяц ещё на тысячу рублей. Тогда через год на вкладе будет почти 25 тысяч: почти 2 тысячи из них — начисленные проценты.

В каждом банке свои условия вкладов

Скриншот: Banki.ru / Skillbox Media

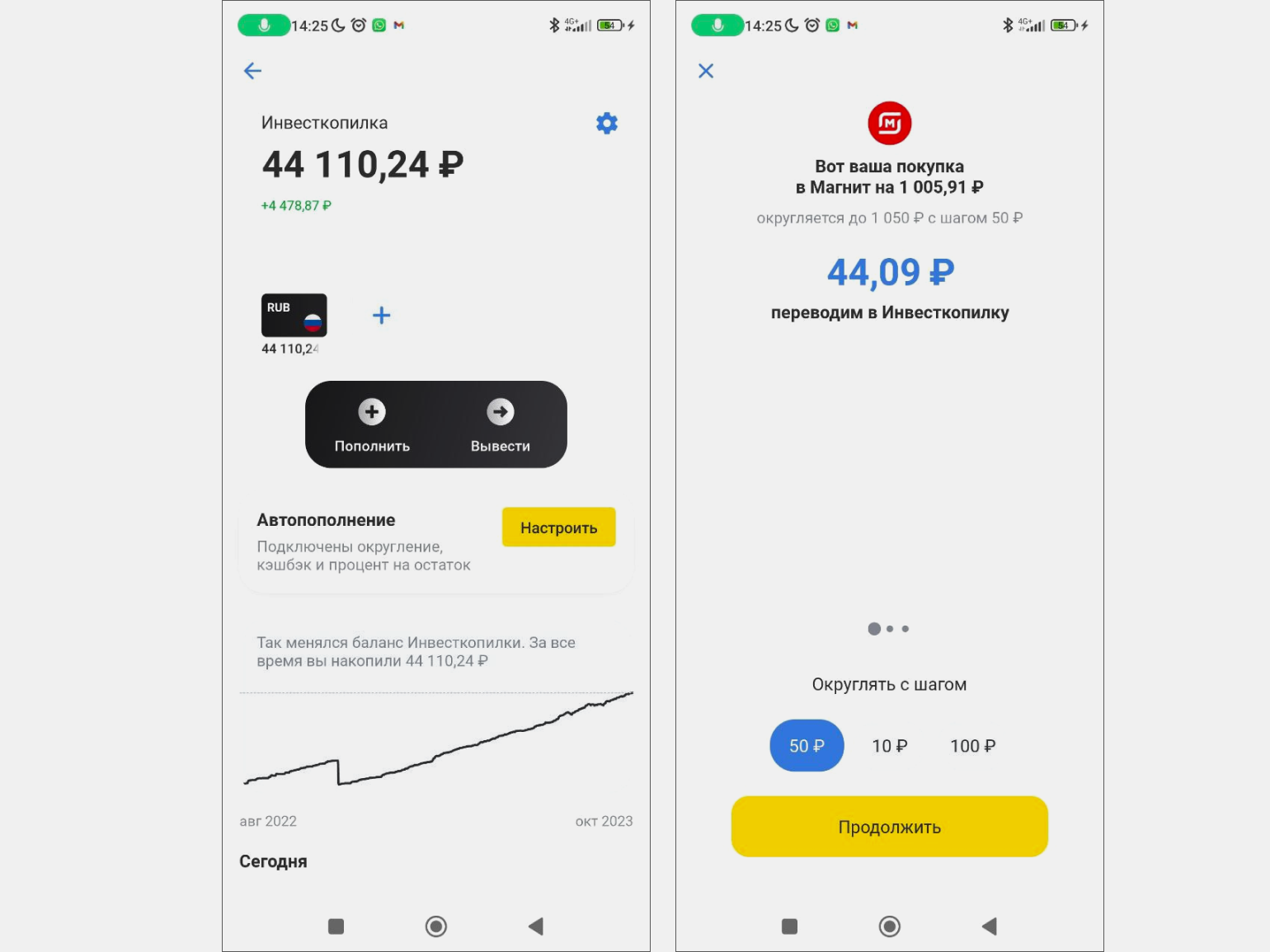

Настройте автокопилку. Это накопительный счёт, к которому можно подключить автопополнение. Например, можно настроить автокопилку так, чтобы на накопительный счёт поступало 500 рублей в неделю с банковской карты. Автокопилки есть у многих банков — например, «Сбера», «ВТБ», «Альфа-Банка». В некоторых банках есть процент на остаток для такого счёта.

Иногда банки позволяют настроить округление сумм операций. Округление суммы операции — это когда банк округляет сумму покупки, а разница отправляется в копилку. Например, сумма покупки в магазине — 4850 рублей. Банк спишет 5000 рублей, и 150 рублей попадёт в копилку.

В некоторых банках вместо накопительного счёта открывают брокерский — деньги на нём инвестируют без участия их владельца. К таким автокопилкам тоже можно подключить автопополнение и округление операций.

Можно настроить шаг округления и подключить автоматическое пополнение копилки

Скриншот: «Тинькофф» / Skillbox Media

Рассчитывайтесь картой с кешбэком. Кешбэк — возврат небольшой части суммы покупки, сделанной на оговорённых условях. У многих банков есть карты, расплачиваясь которыми в разных магазинах и онлайн-сервисах можно получать кешбэк 1–10%. Например, такие карты выпускают «Сбер», «Открытие», «Россельхозбанк», «МТС Банк».

Кешбэк можно копить — переводить его на отдельный счёт. В некоторых банках можно настроить автоматические переводы.

Пользуйтесь процентом на остаток. Процент на остаток — почти как процент по вкладу, только открывать отдельный счёт не нужно. Проценты начисляют на остаток по карте. Есть разные условия начисления: процент могут начислять, например, на среднемесячную сумму на карте или каждый день на оставшуюся сумму. Проценты на остаток есть в банках «Уралсиб», «ВТБ», «Тинькофф» и многих других.

Например, банк предлагает 5% годовых на остаток. Можно положить на карту 30 000 рублей, держать их на счёте год — и получить 31 500 рублей. А если подключить процент на остаток на счёт, на котором вы копите деньги, собрать нужную сумму получится быстрее.

Накопления лучше держать на отдельном счёте, чтобы случайно не потратить их и чтобы они не «растворялись» в общем бюджете.

Чтобы дополнительно мотивировать себя копить деньги, используйте интересные способы. Вот некоторые из них.

Откладывайте рандомные суммы. Например, если за окном минус 25 градусов по Цельсию, отложите 250 рублей, а 8-го числа отложите 80 или 800 рублей. Каждый день искать идеи, чтобы отложить рандомные суммы, сложно. Поэтому можно использовать месяц одну идею, месяц — другую.

Копите купюры одного номинала. Например, откладывайте только сто или пятьсот рублей. Этот метод подойдёт тем, кто часто пользуется наличными.

Распределяйте деньги по конвертам. Купите 10 конвертов, напишите на них суммы от 100 рублей до тысячи рублей и сложите их в стопку. Каждую неделю не глядя выбирайте один конверт — и откладывайте в него столько, сколько написано. Можно купить 20 конвертов, можно написать суммы от 10 до 5 тысяч рублей — это вы решаете сами.

Соревнуйтесь с кем-то. Предложите другу или знакомому соревноваться, кто быстрее накопит оговорённую сумму или кто накопит больше денег за два месяца. Чтобы было интереснее, можно придумать штраф для проигравшего — например, заплатить победителю 3000 рублей.

У многих не получается копить по причинам, на которые можно повлиять. Вот распространённые причины:

Помешать копить также может желание быстрого результата, отсутствие веры в себя, высокий уровень стресса и несерьёзное отношение к процессу.

Есть ещё один фактор, который мешает накопить, но повлиять на него нельзя, — это инфляция, обесценивание денег. В России в сентябре 2023 года годовая инфляция составила 6%. Это значит, что если год назад условный бюджетный смартфон стоил 10 000 рублей, то теперь он стоит 10 600 рублей.

Кадр: фильм «Большой Лебовски» / Working Title Films

На инфляцию нельзя повлиять, но можно с ней бороться — инвестировать накопления. Например, открыть вклад или брокерский счёт и инвестировать в акции, облигации и фонды. Тогда вы сможете не только сохранить деньги, но и заработать. Подробнее об этом можно прочитать в статье об инвестициях.

Копить не так просто, как может показаться. Чтобы получить результат, нужно поставить цель, изменить потребительское поведение и повысить финансовую грамотность.

Цель. Целью может быть что угодно — собрать финансовую подушку безопасности, купить профессиональный спиннинг или накопить на отпуск на Мальдивах. Главное — понимать, сколько вы хотите накопить и к какому сроку. Если цели нет, то нет регулярности, интереса, желания, а значит, и результата.

Потребительское поведение. Нужно привыкнуть к тому, что сначала нужно откладывать деньги, а потом тратить. Не стоит, получая зарплату, распределять деньги по статьям расходов, а то, что осталось, откладывать. Положить в копилку в таком случае может быть нечего.

Также стоит привыкнуть к тому, что все внеплановые доходы лучше откладывать. А если доходы растут, нужно увеличивать не траты, а накопления.

Финансовая грамотность. Чтобы научиться копить, нужно научиться системно работать с личными финансами, разобраться в инвестициях и в том, как ставить и достигать финансовые цели. Сделать это можно на курсах, но важно выбирать курс, ориентированный на практику.

Учат ли финансовой грамотности в Skillbox?

Да, в Skillbox есть курс «Финграмотность: учимся управлять бюджетом, копить и инвестировать». На нём учат управлять деньгами: контролировать расходы и доходы, ставить цели, разрабатывать стратегии их достижения, пользоваться продуктами банков и инвестировать.

Обучение построено на практических задачах, которые позволяют научиться управлять финансами в реальной жизни. Пользователи выполняют задания и получают обратную связь от кураторов, а в конце курса составляют для себя финансовый план. Каждый получит шаблоны для планирования, электронную рабочую тетрадь для конспектов и доступ к онлайн-калькулятору для создания плана накоплений.

Запишите ребёнка на бесплатный урок в Skillbox Kids ➞Учим детей программированию, веб-дизайну и разработке игр. Преподаватель — IT-эксперт — подберёт курс по интересам ребёнка. Подробности — по клику.

Сколько откладывать

Сегодня мы не будем углубляться в сложные подсчёты. Попробуем собрать базу. А на её основе каждый сможет принять решение сам.

Классическое правило гласит, что с любого дохода нужно откладывать как минимум 10%. Главное — делать это регулярно.

Но если копнуть глубже, нужно сначала ответить себе на два вопроса:

На что я собираюсь копить?

Ответ на первый вопрос определит ваши цели. Когда вы копите на что-то конкретное, можно рассчитать, сколько денег за какой срок нужно собрать.

Например, вы решили копить на машину. Предположим, выбрали модель за 1,2 млн рублей. И определили для себя, что машина нужна не позднее чем через год. Значит, нужно откладывать по 100 тысяч в месяц.

Ответ на второй вопрос покажет ваши реальные возможности. Сможете ли вы откладывать по 100 тысяч каждый месяц?

Например, ваш доход — 200 тысяч в месяц. Вы несколько месяцев подсчитывали свои расходы и убедились, что обычно они не превышают 100 тысяч. Отлично! Цели и возможности совпадают, остаётся только дисциплинированно откладывать.

Второй вариант: ваш доход — 70 тысяч в месяц. Очевидно, что здесь возможности от цели слишком далеки. Придётся или выбирать машину намного дешевле, или растягивать срок, или думать, как увеличить доходы.

Наша задача — добиться, чтобы цель была разумной, сроки — реалистичными, а возможности соответствовали тому и другому.

В идеале все эти подсчёты нужно оформить в подробный финансовый план и пошагово всё расписать. Как составить такой план, можно почитать в отдельной статье.

А если нет конкретной цели? Что ж, значит, у вас есть всё необходимое, и это здорово. Но и в этом случае откладывать нужно, ведь никто не знает, на что деньги понадобятся завтра.

Это как раз та ситуация, когда можно просто откладывать, сколько получается, чтобы создать резервы. Как минимум, доведите подушку безопасности до размера 3-6 месячных расходов семьи. Эти деньги пригодятся в случае болезни, потери работы, если сломается стиральная машинка или если классу, где учится ваш ребёнок, внезапно предложат поехать на каникулы в соседний город.

Но справедливости ради отметим — тем, кто поставил себе конкретную цель, обычно удаётся накопить гораздо больше, чем откладывающим разные суммы от случая к случаю.

Стоит ли ужиматься, чтобы откладывать больше? Однозначного ответа тут нет. Все люди разные. Кто-то чувствует удовлетворение, если удаётся сэкономить и отложить побольше, а кто-то страдает от ограничений. В любом случае не стоит ударяться в крайности, а то может получиться, как с жёсткой диетой — когда в итоге человек срывается и тратит всё на мимолётные удовольствия.

О KoronaPay

Участники и партнёры сервиса — банки, почтовые операторы и крупные торговые сети в 50 странах мира

Онлайн переводы

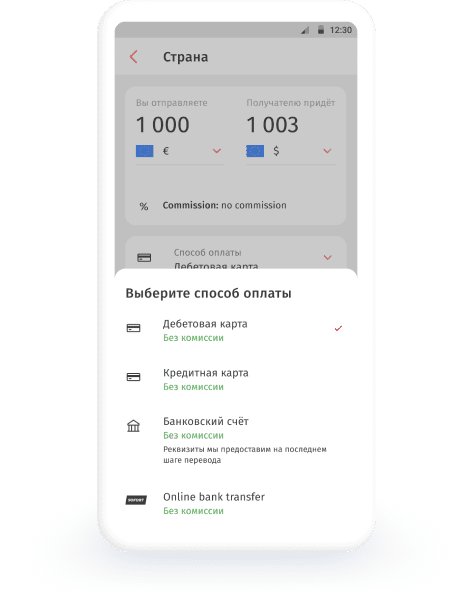

Переводите деньги через интернет в страны Европы, Турцию, Грузию, страны СНГ. Выбирайте удобную для вас валюту перевода

Тарифы от 0%

Нет комиссии за перевод, если валюта оплаты отличается от валюты перевода. Например, вы платите в польских злотых, а перевод отправляете в долларах

Удобное приложение

Более 17.5 миллионов пользователей высоко оценили приложение KoronaPay

Как откладывать

Если с размером ежемесячных отчислений вы определились, самое время подумать о деталях.

Лучше всего откладывать запланированную сумму сразу, как только пришли деньги, чтобы не было соблазна её потратить. Наверняка вы слышали такой популярный совет — «сначала заплати себе».

Для тех, кто откладывает не согласно плану, а сколько может, допустимо закидывать в копилку то, что осталось в конце месяца. Но эффективность такого варианта заметно меньше. Всегда в приоритете будет что-то другое, и к следующей зарплате от предыдущей может вообще ничего не остаться.

Есть и другие интересные варианты. Например, некоторые банки предлагают организовать копилку на отдельном счёте, куда автоматически будет уходить небольшая часть сверх каждой траты.

Вопрос не менее важный. Если хранить деньги там, откуда их слишком просто взять, есть риск потратить их на случайные хотелки. Поэтому лучше сразу определиться, где деньги смогут соответствовать трём критериям:

зависит от цели. Накопления на образование для детей — это неприкосновенный запас. Чем сложнее будет достать их раньше срока, тем лучше. Например, если вы решили хранить деньги в банке, а до университета ещё три года, то вклад на три года будет лучше, чем накопительный счёт.

В то же время к финансовой подушке доступ должен быть намного проще. Но и здесь деньги не должны лежать в вазочке на комоде или на карте, с которой вы обычно оплачиваете повседневные расходы. В таком случае накопительный счёт будет как раз кстати.

Инфляция быстрее всего съедает наличность. Это ещё одна причина не хранить деньги под подушкой. Лучше, если деньги лежат на накопительном счёте или на вкладе, при этом важно выбрать наиболее выгодные условия. Ну а тот, кто выбрал инвестиции, может попробовать неплохо обогнать инфляцию. Хотя здесь придётся учитывать, что чем выше потенциальная доходность, тем выше риски.

Любые накопления не стоит хранить в одном инструменте. Куда безопаснее раскладывать их по разным корзинам. Например, часть денег отправлять на вклад, часть — на накопительный счёт, часть — на фондовый рынок. Кто-то ещё покупает валюту, а кто-то — драгметаллы (проще всего делать это на обезличенном металлическом счёте — ОМС).

Планы

Я не особо разбираюсь в инвестициях, но вижу, что в долгосрок можно преодолевать инфляцию. Так что очень интересно, чем закончится такой маленький эксперимент и сколько денег я смогу получить в плюс, например, за год.

Прошло два месяца инвестиций без вывода денег из портфеля. Подсчитала результаты, потому что казалось, что все идет в огромный минус. Оказалось, что небольшой плюс есть.

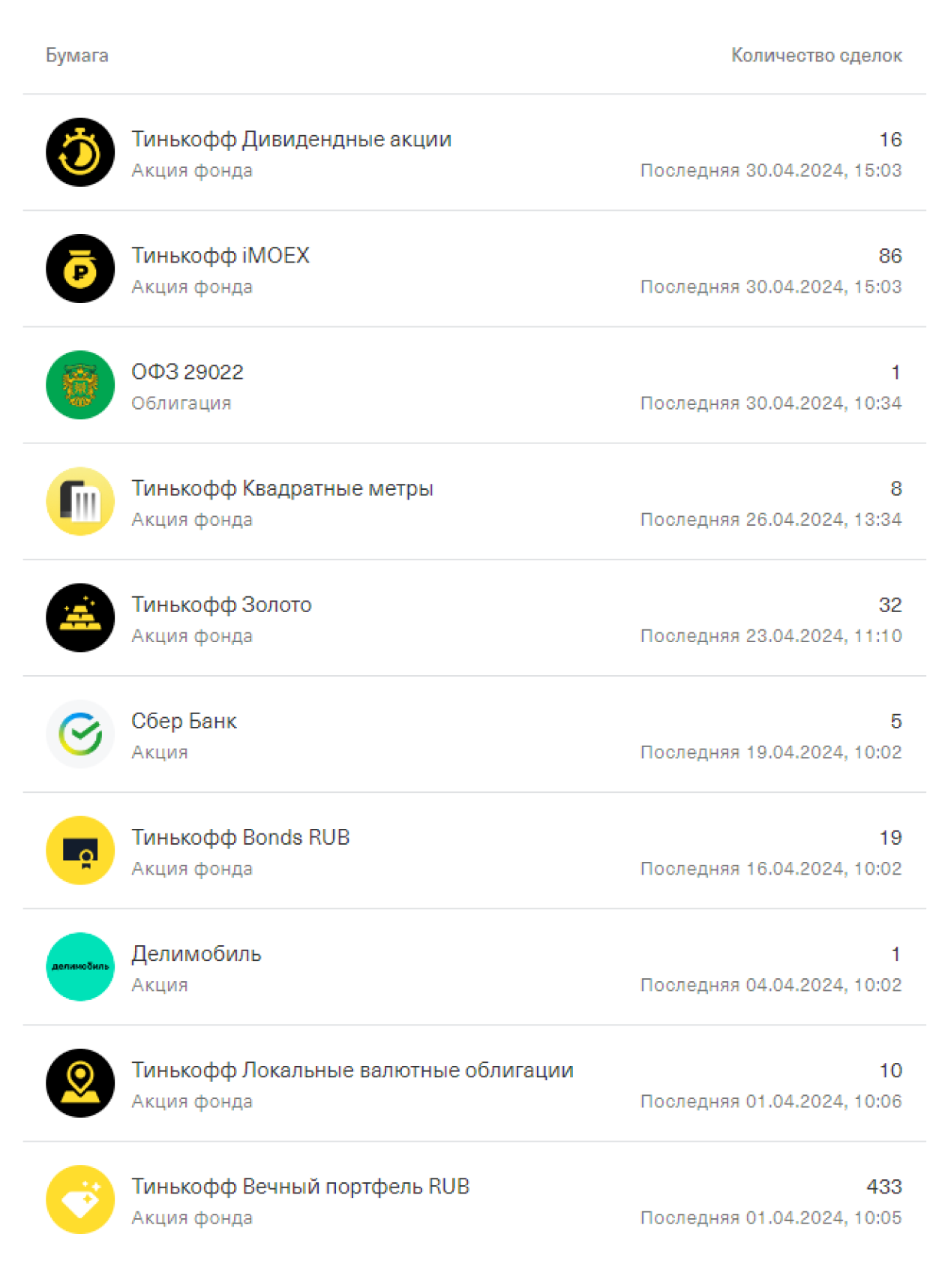

Расчеты по моему инвестпортфелю

Возможно, для я уже и не особо новичок. Но понимаю, что узнать придется еще очень многое. Например, недавно я изучила облигации и купила ОФЗ с плавающим купоном $SU29022RMFS9. Выбирала по выплате купонов — кто выплачивает чаще и как изменяется цена с каждым месяцем.

Засматриваюсь на акции «Пермьэнергосбыта», «Мосбиржи» и «Лукойла», но с последним будет сложно, поскольку акция дорогая. Привлекает, что она постоянно растет.

Создала в «Экселе» специальные таблички и графики, которые помогают отслеживать все вложения и комиссии и не запутаться в происходящем.

Продолжаю копить и изучать инвестиции. Сейчас моя задача — покупать ценные бумаги и увеличивать стоимость портфеля. Цель — продержаться год.

А супермегацель — накопить первый миллион, со временем увеличивая ежедневную сумму вложений.

Не нашли, что искали?

Заполните форму, мы ответим в течение 24 часов

Перевести деньги из Европы — просто

Сервис использует международные стандарты шифрования данных

Поддержка 24/7

Поддержка по телефону и онлайн в чате приложения

Быстро и доступно

Обычно перевод занимает несколько секунд. Чаще всего получатель может забирать деньги сразу после отправки

Как отправить перевод

Если откладывать нечего

Главный совет, который обычно дают тем, кому нечего откладывать — научитесь экономить. Но всё не так просто. В реальности обычно это работает только с теми, кто неплохо зарабатывает. А при низком доходе это сомнительный совет, и вот почему.

Человек с низким доходом и так не шикует. Он знает, как найти акцию на нужный товар, не будет каждый день брать кофе навынос. И он вряд ли позволит себе купить что-то ненужное.

Другое дело, когда человек уже зарабатывает столько, что вполне может позволить себе необязательные траты. На этом этапе многие пытаются наверстать упущенное и стараются лишний раз себе не отказывать. Кто-то набивает шкафы одеждой, кто-то каждый день ужинает в ресторане. А есть и те, кто будет тратить деньги на всё подряд, чтобы успеть избавиться от них до следующей зарплаты — просто по привычке тратить всё до копейки.

Если потом человек переходит на следующий уровень благосостояния, то чаще всего он рано или поздно снова начинает считать деньги и относиться к тратам осознанно. Большинство богатых чудаков-транжир — это те, кто перешёл в высшую лигу совсем недавно или разбогател внезапно. Тот же, кто двигался последовательно и уже прочно укрепился наверху финансовой пирамиды, обычно умеет считать деньги и соотносить расходы с капиталом.

Отсюда можно сделать три вывода

Так что все рекомендации вроде «не поддавайтесь на распродажи» и «не покупайте кофе каждый день» годятся для тех, у кого всё неплохо с доходами. Следуйте им, чтобы научиться откладывать излишки. Иначе расходы всегда будут расти вслед за доходами и откладывать будет по-прежнему нечего.

Тем же, кто с трудом сводит концы с концами, нужно совсем другое — искать возможности зарабатывать больше. Это единственное, что реально может помочь. Не экономьте, а повышайте доходы. Смена работы, учёба и переквалификация, подработки, хоть какой-то пассивный доход — способов много.

Для наглядности приведём примеры в цифрах.

Как получить перевод

Получатель сам примет решение: забрать деньги в одном из 50 000+ пунктов выдачи или зачислить перевод на карту. Посмотреть адрес пунктов можно на карте.

На банковские карты

Деньги поступят на карту получателя в течение нескольких минут. Для зачисления подходят карты Visa, Mastercard, Maestro.

Стратегия

Стратегия у меня простая: покупать фонды Тинькофф, продавать их в плюс, пусть и небольшой, и закупаться акциями компаний, которые платят дивиденды. За время моего наблюдения за рынком поняла, что такие бумаги всегда растут, а даже если падают на общем фоне, позже все равно восстанавливаются.

На сегодня план такой: покупать акции, получать дивиденды и потом докупать еще акций — ловить моменты падения цены в дивидендный гэпили просто в падения на общем фоне. Хочу вкладывать без вывода минимум несколько лет, так что цена бумаг точно подрастет.

Приняла решение закидывать деньги в фонд Тинькофф iMOEX $TMOS, поскольку он быстро растет. Планирую не сидеть долго в фондах, а перекладываться в дивидендные акции. Фонды пока скорее как своего рода передержка: дожидаюсь удобного момента для покупки акций.

Первой идеей было накопить на бумагу Whoosh $WUSH — надеюсь, они продолжат выплачивать дивиденды, а то дела пойдут немного не по плану. После этого взяла по одной акции «Татнефти» $TATN, «Лукойла» $LKOH и паи нескольких фондов.

В середине марта отказалась от покупок акций фонда «ВИМ Ликвидность» $LQDT, поскольку поняла, что на маленьких вложениях комиссия съедает весь медленный рост.

Основное мое правило — продавать акцию не в минус с учетом комиссий и прочих затрат, а всегда в плюс, даже если это будет всего копейка.

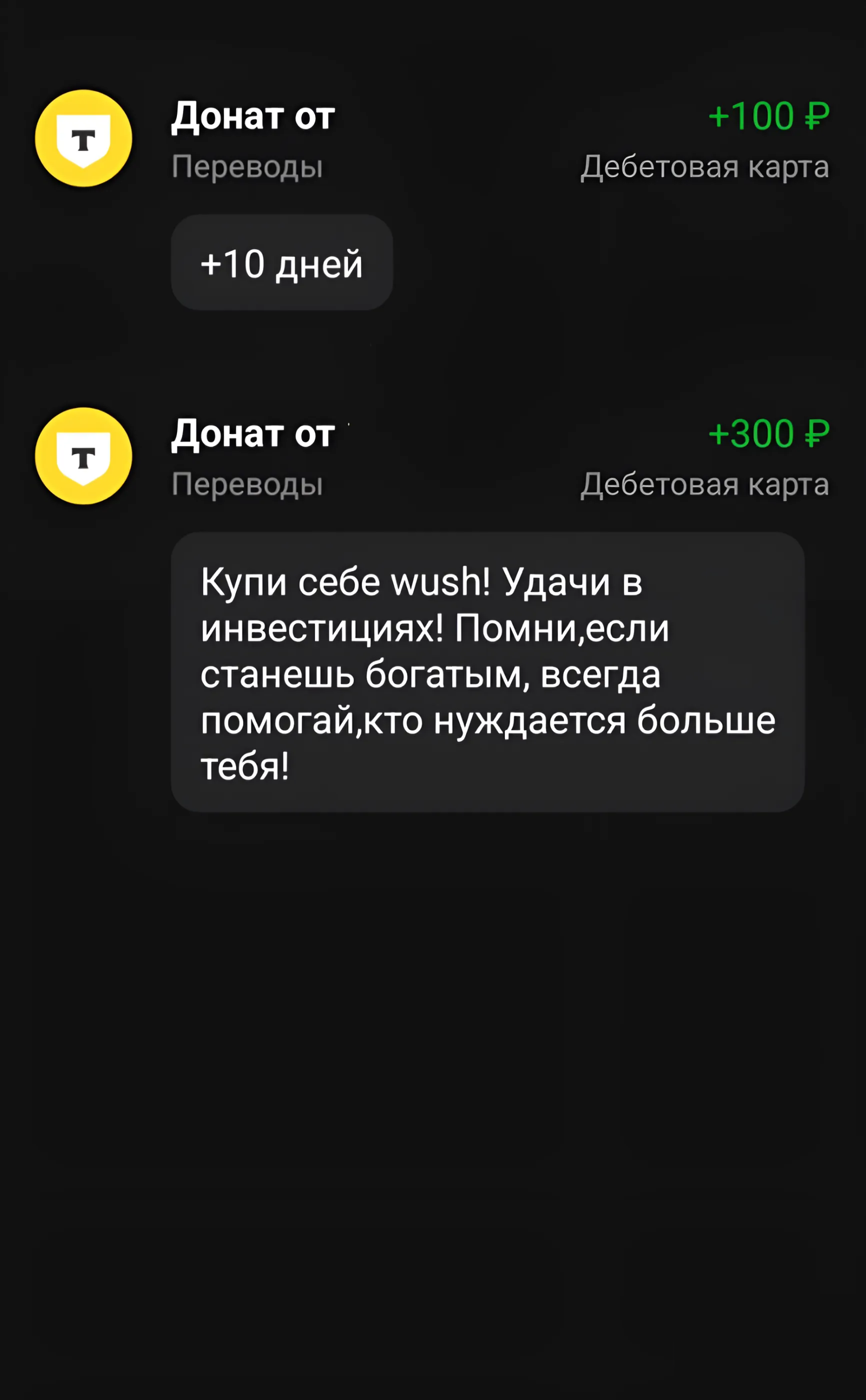

О своем эксперименте я начала писать в «Пульсе» и была очень удивлена, когда в комментариях стали писать слова поддержки и давать советы. Это очень ценно — понимать, что инвесторы поддерживают друг друга.

Но больше всего поразило, что люди начали отправлять донаты. Я вообще не знала, что на платформе есть такая возможность. За день прислали 400 ₽, а для меня это почти полтора месяца откладывания по 10 ₽.

Поскольку моей первой целью была акция Whoosh $WUSH, именно ее я и купила на первые донаты, а оставшиеся деньги вложила примерно в равном количестве в Тинькофф iMOEX $TMOS и Тинькофф Золото $TGLD. В конце марта мне подарили еще три акции фонда Тинькофф на индекс Мосбиржи. Верю, что добро всегда возвращается и те, кто помогает начинающим инвесторам, обязательно получат подаренное обратно в несколько раз больше 🙂

Присланные деньги вкладываю в акции по своему списку. В «Пульсе» каждый может посмотреть мои сделки, поэтому все прозрачно

Совершенно незнакомые люди заинтересовались моим способом инвестирования и начали присылать мне деньги на акции

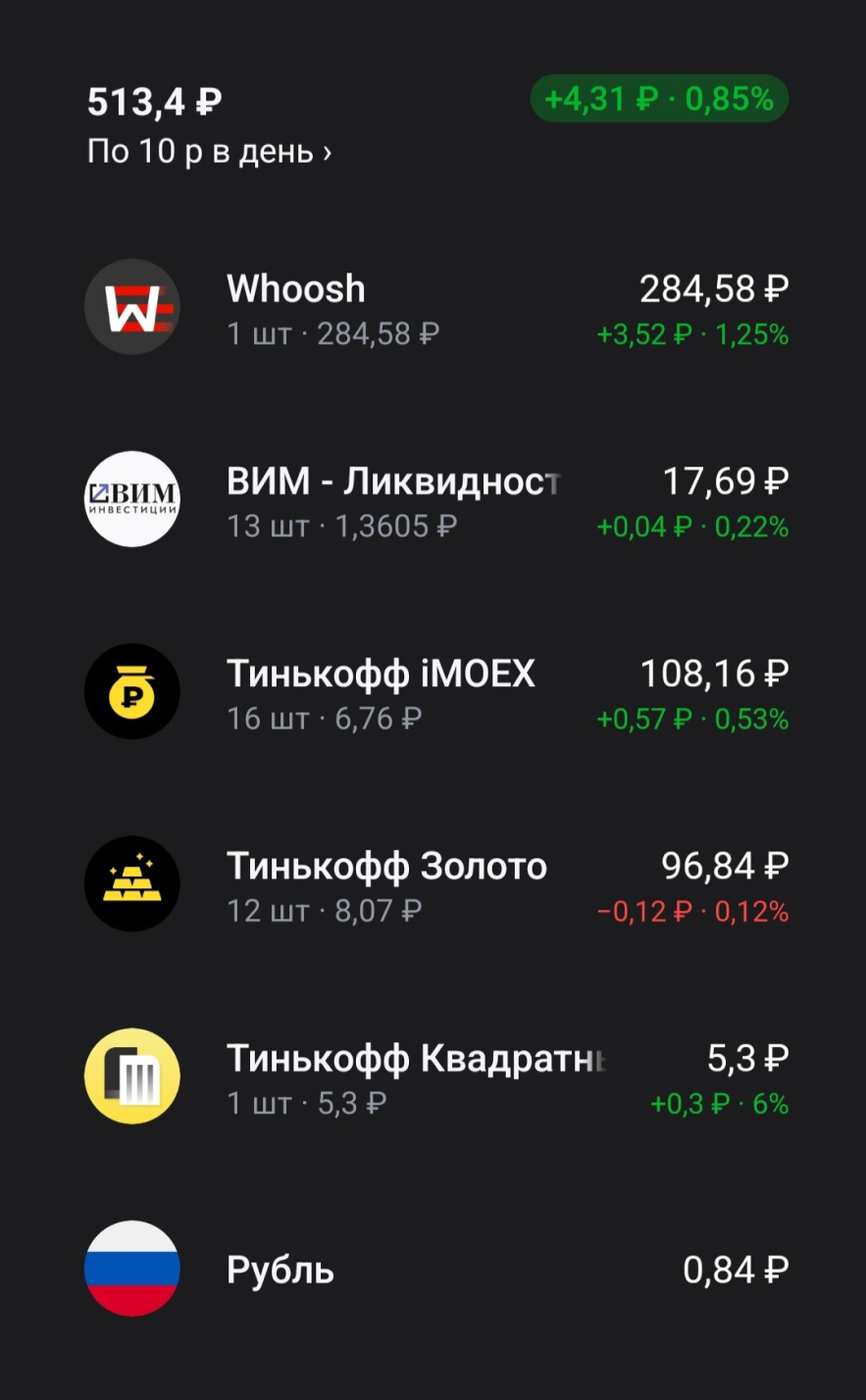

Состав моего портфеля на одиннадцатый день эксперимента: 110 ₽ моих и 400 ₽ донатов

Мой портфель очень быстро вырос благодаря поддержке и донатам. На 1 апреля я внесла 320 ₽, а другие инвесторы прислали 700 ₽. Это сильная мотивация. Сегодня у меня уже куплено акций больше, чем я планировала взять за полгода.

В начале апреля рискнула и взяла акцию «Делимобиля» $DELI — добавила в копилочку еще один актив, который не планирую продавать. Надеюсь, рано или поздно они начнут платить дивиденды. Я верю, что акции «Делимобиля» и Whoosh смогут выбиться вверх, но пока что они самые красные в портфеле и немного нагнетают обстановку.

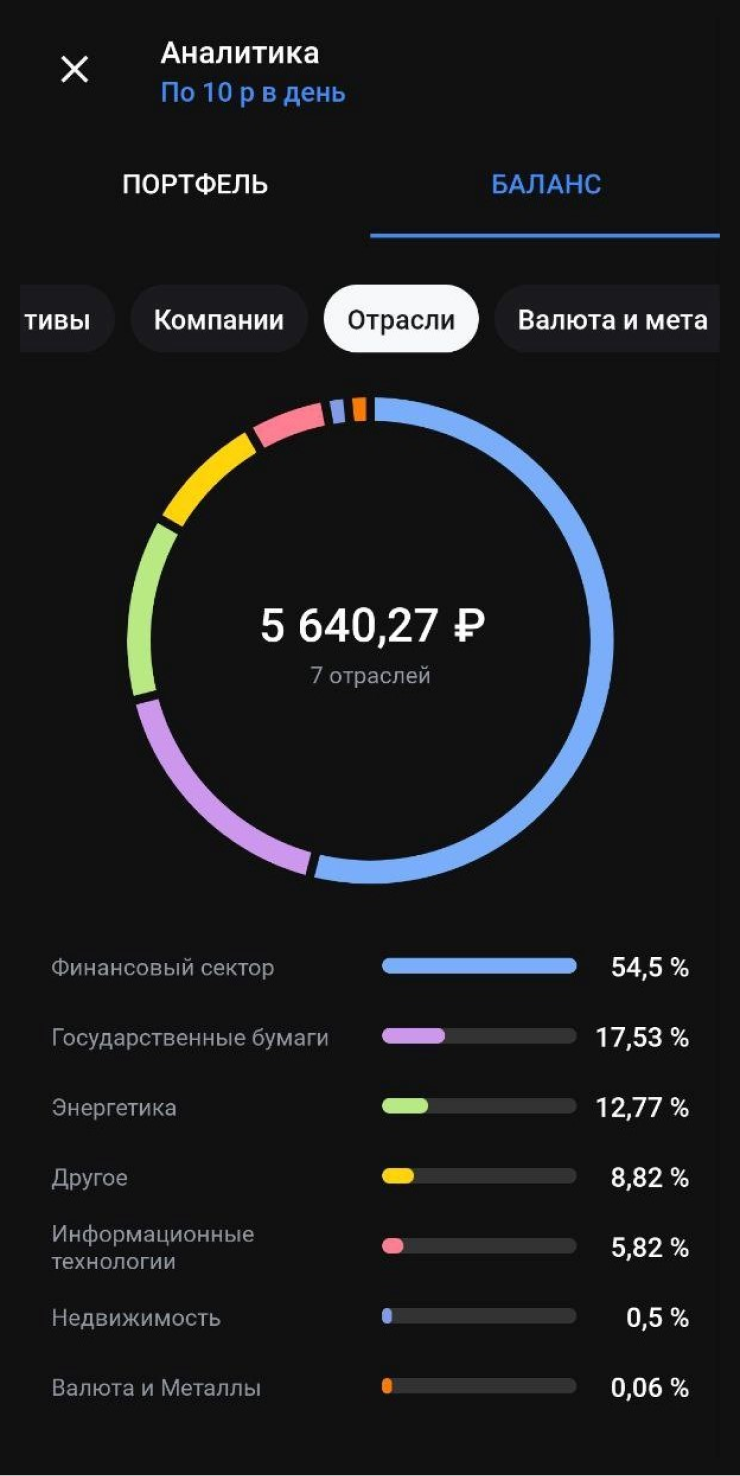

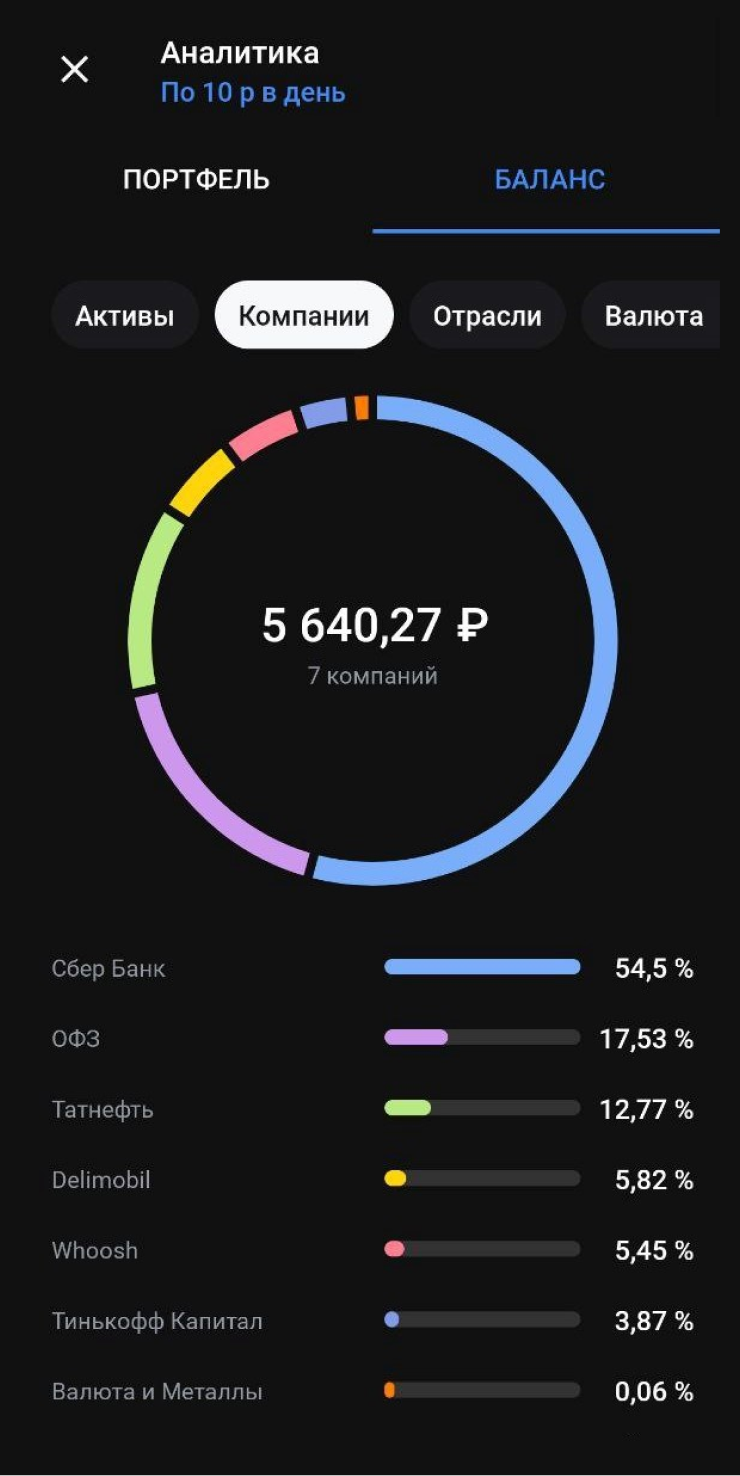

Сейчас мой портфель на 80% состоит из фондов, 19% занимают акции, 0,45% — это рубли, которые я коплю на будущие покупки ценных бумаг.

Структура на 3 мая 2024 года. Диверсификация по отраслям и компаниям пока не очень большая из-за скромной суммы

Сейчас в моем портфеле вложения в четыре компании, государственные облигации и ПИФы. Валюта — это остатки рублей, которые пока ни во что не вложены

Попробовала и маржинальную торговлю. Открыла новый счет, чтобы минус не отнимал ежедневные взносы по 10 ₽, внесла 100 ₽ и купила 80 акций $TMOS с маржиналкой.

Но в апреле все пошло не по плану, пришлось продать в минус. Поэтому решила пока что приостановить эту часть эксперимента. Думаю, для маржинальной торговли нужно более глубокое понимание рынка и немного больше, чем 100 ₽ на счете.

Приложение KoronaPay

Очень быстрый и простой перевод.

Выгодный курс! Супер! 👍

Очень быстро прошла проверка документов и молниеносно пришёл мой первый перевод.

Перевод занимает 30 секунд.

Очень хорошо, мне понравилось, 10 баллов, спасибо Вам.

Очень удобное приложение. Пользуюсь давно.

Легко отправить средства из Европы в Казахстан.

Перевод мгновенный, никаких проблем не возникло. Буду рекомендовать своим друзьям.

О нас говорят

Переводить деньги по выгодным тарифам

Оплачивать переводы с карты или со счёта

Следить за лимитами и статусом перевода

Задать вопрос поддержке

Частые вопросы

Как получить перевод наличными

Наличными перевод выдают в офисах партнеров KoronaPay. Адресату необходимо предъявить документ, удостоверяющий личность и назвать номер перевода.

Инструкция по отправке денежного перевода. Последовательно заполните все поля формы. Убедитесь, что вся информация указана полно и без ошибок.

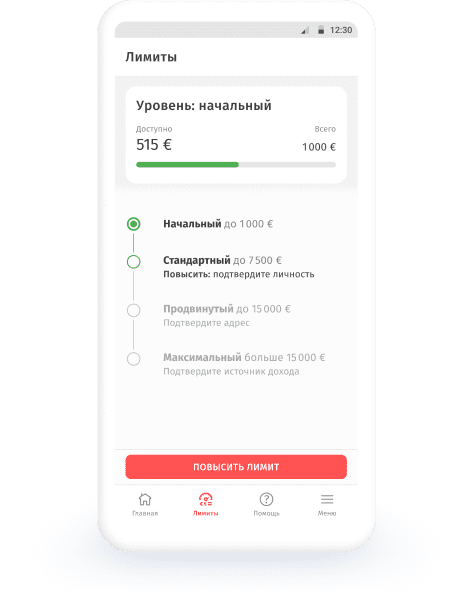

Сколько я могу отправлять в приложении Korona?

Есть 4 уровня лимитов: они отличаются не только по суммам, но и по сроку действия. Достижение определенного уровня зависит от типа верификации, которую прошел отправитель.