- Сложный процент — что это? пример

- Банковские вклады

- Главное о сложном проценте

- Ежедневная капитализация

- Как заставить сложные проценты работать на вас?

- Как рассчитать сложный процент

- П.2. сложные проценты

- П.3. модель банковской системы, резервы и банковский мультипликатор

- П.4. примеры

- Памм счета

- Полезные советы

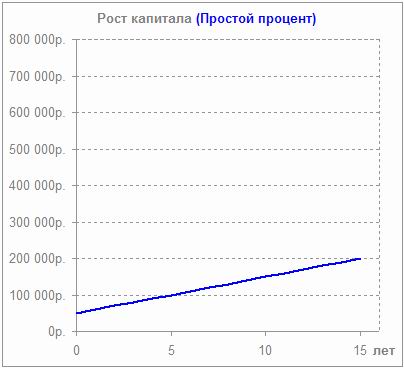

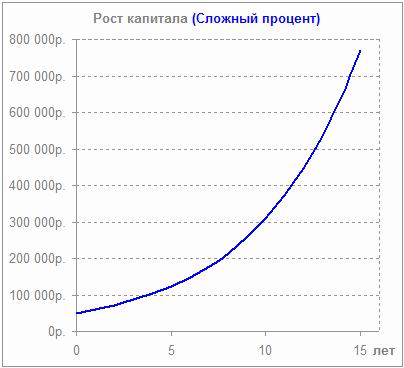

- Простые и сложные проценты

- Простые и сложные проценты по вкладам

- Сложный процент на фондовом рынке

- Формула сложных процентов

Сложный процент — что это? пример

Предлагаю рассмотреть это на примере. Так будет намного удобнее и доходчивее. Предположим, что вы положили 10 000 рублей в банк на депозитный счет под 10% годовых на 10 лет, без ежемесячных взносов. Через год у вас будет 11 000 рублей. Если прибыль не трогать и оставить на счете, то на следующий год начисления будут производиться от 11 000.

| Год | Базовая сумма начисления | % по депозиту | Итоговая сумма с учетом % |

| 1 | 10000.00 | 1000.00 | 11000.00 |

| 2 | 11000.00 | 1100.00 | 12100.00 |

| 3 | 12100.00 | 1210.00 | 13310.00 |

| 4 | 13310.00 | 1331.00 | 14641.00 |

| 5 | 14641.00 | 1464.10 | 16105.10 |

| 6 | 16105.10 | 1610.51 | 17715.61 |

| 7 | 17715.61 | 1771.56 | 19487.17 |

| 8 | 19487.17 | 1948.72 | 21435.89 |

| 9 | 21435.89 | 2143.59 | 23579.48 |

| 10 | 23579.48 | 2357.95 | 25937.43 |

| Итого | 15937.43 | 25937.43 |

📊 Простыми словами сложный процент — это когда начисляемые проценты прибавляются к телу вклада и учитываются при дальнейшем начислении прибыли.

https://www.youtube.com/watch?v=a78rPw-eYtA

Следует отметить, что наибольшую выгоду они приносят при долгосрочноминвестировании. Лучше всего это можно заметить, сравнив их с простыми. Поэтому предлагаю разобрать два небольших примера.

- Представим, вы вложили свои деньги — 100 000 рублей на 10 лет под 15% годовых. Дополнительные взносы отсутствуют, а получаемая прибыль выводится.

- Во втором случае условия те же, но только прибыль теперь не снимается. А прибавляется к основной сумме вклада и участвует в начислении % каждый год.

Все расчеты приведены в таблице для большей наглядности.

Банковские вклады

На протяжении всей статьи происходило сравнение с банковским вкладом. Во-первых, это более наглядный пример. Во-вторых, он более понятен простому человеку.

Работают с банками многие, особенно те которые размещают свои средства на непродолжительный период. Но даже этот срок позволяет существенно улучшить материальное положение вкладчика, если будут использованы депозиты с капитализацией.

Добавление суммы доходов от процента к основной сумме вклада называется капитализацией. В зависимости от условий договора капитализация может происходить ежедневно, ежемесячно, ежеквартально или ежегодно.

Есть ещё одна возможность повысить доходность вложений с использование банковского депозита — с определенной периодичностью вносить дополнительные средства на счёт.

Но, к сожалению, в реальных условиях банковские вклады являются не самым лучшем вариантом по приумножению средств с использованием сложного процента. Очень трудно найти предложения по вкладам с процентной ставкой выше 6 %, а учитывая ожидаемый уровень инфляции в России в районе 3 – 4%, банковские депозиты позволяют в большей степени избежать обесценивания ваших средств, а не увеличивать их.

Кроме того, с 01 января 2021 года вступает в силу закон о налогообложение доходов от вкладов, что также снизит доходность от использования сложного процента при вложении средств в банковские депозиты.

Ниже мы покажем пример более выгодной альтернативы с тем же низким уровнем риска, как и у банков.

Главное о сложном проценте

Выбор инструмента инвестирования будет зависеть от исходной суммы вложений и задач инвестора. При небольшом стартовом капитале и желании минимизировать риски при небольшой доходности стоит выбрать банковский депозит или приобретение облигаций.

Если вы не боитесь рисковать и хотите максимальной отдачи от сложного процента, то стоит попробовать свои силы на фондовом рынке.

При достаточности средств разумным подходом будет инвестировать в различные инструменты: вклады и облигации снизят риск потери средств, а акции дадут высокую доходность.

Не забываете о диверсификации — работайте с инвестиционными портфелями и выбирайте ETF фонды, которые сами реинвестируют ваши дивиденды.

Альберт Эйнштейн говорил:

«Сложный процент — это восьмое чудо света, те кто понимают его — зарабатывают, те кто нет — платят за него».

Сложный процент – это своего рода «волшебная палочка», позволяющая даже скромные сбережения преумножить в разы. Единственное условие – это время. Невозможно стать миллионером за месяц или год. Минимальный срок, когда можно увидеть результат от сложных процентов – около 10 лет. Пользуйтесь опытом профессионалов.

Ежедневная капитализация

Рассчитать доход за каждый день действия вклада поможет следующая формула:

где

Дв — сумма на конец срока, включая сумму открытия и начисленный процент, Р — первоначальный размер депозита,N — годовая процентная ставка, разделенная на 100,К — количество дней в году — 365 или 366,Т — срок вложения в днях.

Если клиент внес 350 000 руб. под 4,7% на 9 месяцев или 273 дня, в конце срока он получит:

Возвести число в большую степень можно на инженерном калькуляторе, где есть функция x^y, воспользоваться онлайн-сервисами или калькуляторами на сайтах банков.

Зная Дв, легко вычислить сумму процентов по вкладу за весь период:

Как заставить сложные проценты работать на вас?

- Дайте себе время. В случае сложных процентов сила времени решает все. Чем раньше вы начнете экономить или инвестировать, тем дольше вы дадите деньгам расти. Вот почему так важно как можно скорее начать инвестировать на пенсию. Чем раньше вы начнете, тем меньше денег вам придется сэкономить. Большую часть ваших пенсионных фондов можно увеличить за счет сложных процентов.

- Выплачивайте долги агрессивно. Сложные проценты работают против вас, когда вы занимаете деньги, будь то студенческие ссуды, кредитные карты или другие формы заимствования. Чем быстрее вы их оплатите, тем меньше вы будете должны со временем.

- Сравните APY. Годовая процентная доходность, или APY, даст вам лучшее представление о том, что вы зарабатываете или с чего будете взимать проценты. Это потому, что APY учитывает сложные проценты, а APR — простую процентную ставку.

- Проверьте скорость начисления процентов. Чем чаще на счету начисляются проценты, тем больше вы зарабатываете.

Как рассчитать сложный процент

Чудесным свойством сложного процента является его способность работать в различных видах инвестиций: от простого банковского вклада до акций, облигаций и инвестиционных портфелей.

Если вы решили инвестировать свои средства на длительный срок и уже определились с суммой первоначального капитала, то прежде чем выбрать куда же вложить средства под сложный процент, рассчитайте доходность по разным вариантам.

Несколько ключевых факторов необходимо учитывать при расчете сложных процентов:

- % ставка;

- Сумма вложений (стартовый капитал);

- Период/частота начислений (ежедневно, ежеквартально, один раз в год и т.д.);

- Временной интервал – период в течение, которого деньги работают;

- Капитализация, доп. вложения или снятие процентов.

Во-первых, вы можете самостоятельно сформировать таблицу в Excel со своими данными, использовав для расчёта процентов следующую формулу для расчета сложных процентов:

В = А*( 1 Р/100%)n

где:

- В – ожидаемая сумма

- А – начальная сумма вложений.

- Р – процентная ставка за конкретный период вложений.

- n – количество расчетных периодов.

Или можно использовать специальную функцию в Excel — Future Value (FV):

FV(% ставка,nper,pmt,[pv],[type])

- FV – финансовый результат;

- Ставка;

- nper – период, в течение которого будут начисляться %;

- pmt – доп. вложения;

- pv – текущая стоимость. Убрав этот показатель, означает, что он равен 0.

- type – указывается 0, если оплата в конце, 1 – в начале периода.

П.2. сложные проценты

Например:Пусть первоначальный вклад (сумма депозита) составляет 10 тыс.руб. Банк начисляет сложный процент на вклад в размере 10% годовых. Какую сумму получит вкладчик через три года?Заполним таблицу:

| Год | Тело депозита, т.руб. | % прошлых лет, т.руб. | Итого, т.руб. | % текущего года, т. руб. | Всего на конец года, т. руб. |

| 1 | 10 | 0 | 10 | 1 | 11 |

| 2 | 10 | 1 | 11 | 1,1 | 12,1 |

| 3 | 10 | 2,1 | 12,1 | 1,21 | 13,31 |

Итого вкладчик получит через три года 13,31 т.руб.

Например:Для рассмотренного выше случаяS3 = 10(1 0,1)3 = 10 · 1,13 = 10 · 1,331 = 13,31 (т.руб.)

П.3. модель банковской системы, резервы и банковский мультипликатор

Банковская система отдельного государства (или их объединения) делится на два уровня: центральный банк (ЦБ) и коммерческие банки.

ЦБ осуществляет эмиссию денег и регулирует деятельность коммерческих банков. Коммерческие банки (универсальные, инвестиционные, сберегательные, ипотечные и т.д.) оказывают услуги по ведению расчётных операций, кредитованию и инвестированию.

ЦБ определяет размер и распоряжается частью средств коммерческих банков – так называемыми обязательными резервами.

Норма отчислений в обязательные резервы зависит от качества кредитов (степени их риска), которые предоставляет коммерческий банк. В среднем её величина составляет около 20%. Например, если коммерческий банк получил в виде депозитов 300 т.руб., то сумма обязательных резервов составит 20% · 300 = 60 т.руб., а свободно распоряжаться банк сможет 240 т.руб.

Резервирование не всей суммы, а только 20%, позволяет значительно увеличивать возможности кредитования в масштабах всей банковской системы.

Рассмотрим цепочку из пяти банков.

Пусть клиент 1 положил на депозит в Банк 1 500 т.руб. Банк 1 перечислил 20% в обязательный резерв и оставшуюся сумму отдал в кредит клиенту 2. Клиент 2 получил кредит на свой счёт в банке 2. Банк 2 перечислил 20% в обязательный резерв и оставшуюся сумму отдал в кредит клиенту 3 и т.д.

Заполним таблицу:

Общая сумма свободных средств, которые были розданы из первоначального депозита в 500 т.руб. составляет: $$ mathrm{ S_5=S_0frac{1-q^5}{1-q}=400cdot frac{1-0,8^5}{1-0,8}=1344,64 text{т.руб.} } $$ Это в (mathrm{frac{S_5}{S_1}approx3,36}) раз больше, чем смог бы раздать Банк 1 «в одиночку».

В пределе при очень большом количестве банков (mathrm{nrightarrowinfty}) степень (mathrm{0,8^nrightarrow 0}), и общая сумма свободных средств, которые могут быть розданы, составляет: $$ mathrm{ S_{infty}=frac{S_0}{1-q}=frac{S_0}{p} } $$ где p – норма обязательного резервирования.

П.4. примеры

Пример 1. Вкладчик положил в банк 20 т.руб. под простые проценты в размере 7% годовых. Через 1 год 5 месяцев и 10 дней вкладчик забрал свой вклад. Какую сумму он получил на руки?Переведём 1 год 5 месяцев и 10 дней в годы: begin{gather*} mathrm{ text{1 год 6 месяцев и 10 дней}=1 frac{5}{12} frac{10}{365}approx 1,444 text{лет} } end{gather*} По формуле простых процентов:

Sn = S0(1 np) = 20 · (1 1,444 · 0,07) = 22 021 руб. 69 коп.

Ответ: 22 021 руб. 69 коп.

Пример 2. Вкладчик положил в банк 10 т.руб. под простые проценты и через 4 года забрал 15 т.руб. Определите величину ежегодного процента.По формуле простых процентов: begin{gather*}mathrm{ S_n=S_0(1 np)Rightarrow 1 np=frac{S_n}{S_0}Rightarrow p=frac{1}{n}left(frac{S_n}{S_0}-1right) } end{gather*} Подставляем: begin{gather*}mathrm{ p=frac14left(frac{15}{10}-1right)=frac{0,5}{4}=0,125=12,5text{%} } end{gather*} Ответ: 12,5%

Пример 3. Вкладчик положил в банк 20 т.руб. под сложные проценты в размере 7% годовых. Через 1 год 5 месяцев и 10 дней вкладчик забрал свой вклад. Какую сумму он получил на руки?Переведём 1 год 5 месяцев и 10 дней в годы: begin{gather*} mathrm{ n= text{1 год 6 месяцев и 10 дней}=1 frac{5}{12} frac{10}{365}approx 1,444 text{лет} } end{gather*} По формуле сложных процентов:

Sn = S0(1 p)n = 20 · 1,071,444 ≈ 20 · 1,102631 = 22 052 руб. 62 коп.

Ответ: 22 052 руб. 62 коп.

Пример 4. Сколько денег нужно положить в банк, чтобы при начислении сложного процента в 8% годовых получить 20 т.руб. через 10 лет? Во сколько раз увеличится вклад за это время?По формуле сложных процентов: $$ mathrm{ S_n=S_0(1 p)

^nRightarrow S_0=frac{S_n}{(1 p)^n} } $$ Подставляем: $$ mathrm{ S_0=frac{20000}{(1 0,08)^{10}}approx 9234 text{руб.} } $$ Увеличение вклада: $$ mathrm{ frac{S_n}{S_0}=(1 p)^n=1,08^{10}approx 2,16 text{раз} } $$ Ответ: 9234 руб.; в 2,16 раз

Пример 5. Карло Понци, создатель знаменитой финансовой пирамиды в США в 1919 г., обещал выплачивать 50% на вклад через каждые 45 дней. Какую сумму получил бы вкладчик 1000 дол., перезакладывая их с процентами в течение года, если бы Понци смог сдержать своё обещание?

По формуле сложных процентов: (mathrm{S_n=S_0(1 p)^n}).Количество периодов выплат в течение года: (mathrm{n=frac{365}{45}approx 8,11})Получаем: (mathrm{S_n=1000cdot(1 0,5)^{8,11}approx 26810 text{дол.}}).Ответ: 26 810 дол.

Пример 6*. В банковскую систему, состоящую из n банков, поступил вклад в размере 1 млн.руб. Норма обязательных резервов составляет 25%. Сколько банков должны предоставить кредиты, чтобы их общая сумма составила не менее 2,5 млн.руб.?

Чему равен мультипликатор системы и предельная величина кредитов?Первый предоставленный кредит: (mathrm{S_0=1000cdot 0,75=750 text{т.руб.}}).По формуле общей суммы свободных средств: $$ mathrm{ S_n=S_0frac{1-q^n}{1-q}Rightarrow 1-q^n=frac{S_n}{S_0}(1-q)

Rightarrow q^n=1-frac{S_n}{S_0}(1-q) } $$ Учитывая условие «не менее» суммы S: $$ mathrm{ S_n=S_0frac{1-q^n}{1-q}geq SRightarrow 1-q^ngeq frac{S}{S_0}(1-q)Rightarrow q^nleq 1-frac{S}{S_0}(1-q) } $$ Подставляем: $$ mathrm{ 0,75^nleq 1 -frac{2,5}{1}cdot(1-0,75)=0,375 } $$ Таблица степеней 0,75 с точностью 0,0001

Значит, если в цепочке будет 4 и более банков, сумма кредитов превысит 2,5 млн.руб.Мультипликатор данной банковской системы: (mathrm{mu=frac{1}{0,25}=4})Предельная величина кредитов, предоставляемых системой: $$ mathrm{ S_{infty}=mu S_0=4cdot 0,75=3 text{млн.руб.} } $$ Ответ: 4 и более банков; μ = 4; S∞ = 3 млн.руб.

Памм счета

Еще один пример работы сложного процента при инвестициях в управляющих трейдеров. Если вы не слышали об этом направлении инвестиций, то почитайте соседние статьи:

Ниже скрин со статистикой доходности за год по разным управляющим:

Давайте возьмем средние 6% процентов доходности в месяц, 1000 долларов для изначального вклада и 3 года:

В итоге вместо 216% процента (72% годовых за 3 года), сумма сложных процентов принесла 814% прибыли.

Полезные советы

Деньги в сейфе или под подушкой никогда не сделают человека успешнее и богаче. Деньги должны работать – этого мнения придерживаются все мировые финансисты, инвесторы, банкиры и бизнесмены. Пришло время задуматься над этим вопросом. Несколько советов, которые помогут определиться.

- Необходимо проанализировать все варианты и выбрать наиболее подходящий: покупка акций, облигаций, открытие банковского вклада и т.д.

- Проверить финансовое состояние компании, акции которой планируется приобретать, какие % выплачивают, регулярность, рост их стоимости за определенный период. Если банк, то стоит проверить является ли он членом фонда гарантирования, какая сумма подлежит возврату, если произойдет форс-мажор, наличие/отсутствие вкладов с капитализацией.

- Рассмотрите разные возможности инвестиций, будь то ПАММ счета, ценные бумаги, агрессивные и консервативные способы.

- Использовать сложные проценты. Примеры, приведенные выше, наглядно показывают разницу в доходах.

Простые и сложные проценты

Простой процент работает иначе, чем сложный. Простые проценты рассчитываются только на основной сумме. Заработанные проценты не суммируются и не реинвестируются в основную сумму при расчете простых процентов.

С точки зрения простых процентов с баланса счета в 1000 долларов, который приносит 5% годовых, вы будете платить 50 долларов в год. Заработанные проценты не будут добавлены обратно в основную сумму. На второй год вы заработаете еще 50 долларов. Простые проценты обычно используются для расчета процентов, взимаемых по автокредитам и другим формам краткосрочных потребительских кредитов.

В идеальном мире мы бы хотели, чтобы ваши сбережения и инвестиции рассчитывались с использованием сложных процентов, а ваши долги — с использованием простых процентов.

Например, возьмем сберегательный счет в размере 10 000 долларов, который приносит 2% сложных процентов каждый год.

- После первого года на вашем счете будет 10 200 долларов (основная сумма 10 000 долларов 2% от 10 000 долларов).

- По истечении 2-го года на вашем счете будет 10 404 доллара (баланс 10 200 долларов 2% от 10 200 долларов).

- По истечении 3-го года на вашем счете будет 10 612,08 доллара США (баланс 10 404 доллара 2% от 10 404 доллара).

Через три года ваша первоначальная основная сумма в размере 10 000 долларов США выросла на 612,08 доллара США.

Сравним сложные проценты с простыми процентами, используя тот же пример, при этом 2% годовых начисляются каждый год только с основной суммы.

- После первого года на вашем счете будет 10 200 долларов (основная сумма 10 000 долларов 2% от 10 000 долларов).

- По истечении 2-го года на вашем счете будет 10 400 долларов США (баланс 10 200 долларов США 2% от 10 000 долларов США).

- По истечении 3-го года у вас будет 10 600 долларов на вашем счете (баланс 10 400 долларов 2% от 10 000 долларов).

Через три года ваша первоначальная основная сумма в размере 10 000 долларов США выросла на 600 долларов США.

Простые и сложные проценты по вкладам

9 февр. 2022

Выгода

банковского вклада оценивается не только по процентной ставке. Большое влияние

на доходность депозита оказывает способ начисления процентов. В финансовой сфере существует понятие простого

и сложного процента. Когда применяется тот или иной метод расчета? Как

осуществляется начисление процентов по каждому способу? И какой метод выгоднее для

вкладчика?

Простые проценты – это проценты,

начисляющиеся лишь на первоначальную величину вклада, независимо от количества

периодов и их продолжительности. Они считаются один раз по окончанию срока депозита.

Это обозначает, что сумма процентов за предыдущий период не учитывается при

расчете в следующем.

Метод расчета

простых процентов основан на принципе наращения денег по арифметической

прогрессии. Допустим, инвестор в начале года положил в банк депозит на сумму

100 000 руб. под 10% годовых:

- через

год он получит сумму, равную первоначально внесенным деньгам плюс начисленные

проценты: 100 000 10 000 (чтобы высчитать процент нужно сумму

вклада умножить на ставку и разделить на 100) = 110 000 (руб.); - через

2 года сумма составит: 100 000 (10 000 х 2) = 120 000 (руб.); - через

N лет вкладчик получит: 100 000 (10 000 х N).

Поскольку

банки указывают ставку за год, то чтобы определить доход за другой период

(к примеру, 3 месяца), применяя простую

ставку процентов, формула будет такой:

S = (P x I x Т / K) / 100, где:

S–

сумма насчитанных процентов (руб.);

P– начальная

сумма вложенных средств;

I–

процентная ставка за год;

Т – срок действия вклада в днях;

K– число

дней в году.

То есть при вкладе 100 000 руб. на 3 месяца под 10%

годовых

вычисление простых процентов

будет выполняться так:

(100 000 х 10 х 92 / 365) / 100 = 2520,55 (руб.).

Получается, что в конце срока вкладчик получит на руки внесенные

100 000 руб. плюс 2520,55 руб. дохода, т.е. 102 520,55 руб.

В

отличие от простой ставки процентов,

сложная начисляется на постоянно растущую основу с учетом процентов, которые

начислены за предыдущие периоды. Иными словами проценты, полученные за

определенный период (неделю, месяц, квартал год) прибавляются к начальной сумме

вклада (капитализируются). А в следующем периоде они начисляются уже на всю эту

сумму вместе, и так каждую неделю, месяц или квартал.

Выходит,

что в отличие от модели простых

процентов, основа для начисления сложных будет расти с каждым новым периодом.

Ведь главная суть расчетов состоит в том, что выполняется начисление процентов

на процент.

Если

метод простых процентов основывается

на арифметической прогрессии, то сложных – на геометрической. Формула их расчета выглядит таким образом:

S = (PxIxJ / K) / 100, где:

S–

сумма насчитанных процентов (руб.);

P– начальная сумма вложенных денег;

I–

процентная ставка за год;

J– период,

за который проводится капитализация (дней);

K– число

дней в году.

Например, при первоначальном вкладе 100 000 руб. под 10%

с учетом ежемесячной капитализации за первый месяц (допустим, март) вкладчик

получит:

- (100 000 х 10

х 31 / 365) / 100 = 849,32 (руб.); - после эта сумма добавляется

к начальному вкладу (происходит капитализация): 100 000 849,32 = 100 849,32 (руб.); - аналогичным

способом высчитывается доход за апрель: (100 849,32 х 10 х 30 /365) / 100

= 828,90 (руб.); - после чего опять

производится ежемесячная капитализация: 100 849,32 828,90 = 101 678,22

(руб.); - далее – за май:

(101 678,22 х 10 х 31 /365) / 100 = 863,57 (руб.); - после очередной

капитализации у вкладчика на счете получается сумма: 101 678,22 863,57 =

102 541,79 (руб.); - и так до конца

срока депозита.

Чтобы увидеть эффект метода сложных процентов, нужно сравнить полученную сумму (102 541,79 руб.) с суммой, определенной путем расчета простых

процентов(102 520,55 руб.) при тех же условиях

(100 000 руб. под 10% на 3 месяца).

Получается, что во втором случае величина прибыли немного

больше. При этом существует прямая зависимость: чем больше срок вклада, тем

больше разница в доходах, рассчитанных разными способами.

Формула простых процентов по вкладам применяется,

Формула простых процентов по вкладам применяется,

когда полученные проценты плюсуются к телу депозита лишь в конце периода или

совсем не прибавляются, а переводятся на другой счет. Формулу сложных процентов

используют, когда проценты насчитываются через равные временные промежутки

(месяц, квартал, год). Это означает проведение капитализации процентов (когда

проценты насчитываются на проценты).

Простые проценты используются в случаях оформления краткосрочных вкладов, период действия которых, в основном, меньше года. Метод

сложных процентов применяется при долгосрочных вкладах, которые открываются на

срок больше года.

Хранение

денег в банке с целью увеличения собственных накоплений называется наращением.

Даже при самом упрощенном примере начисление процентов происходит один раз в

год. Поэтому через год вкладчик закрывает депозит и забирает всю сумму плюс

начисленные проценты.

Наращение по простым процентам определяется

согласно формуле:

S = P (1 ni), где:

P – начальная сумма вложенных денег;

n – количество этапов начисления процентов;

i – процентная ставка.

Величина

(1 ni) на языке финансистов называется множитель наращения простых процентов.

Она показывает, во сколько раз наращенная сумма превышает изначальную.

Наращенную

величину можно также представить в виде суммы:

S = P I, где:

P – первоначальная сумма вложенных денег;

I = Pni – сумма

процентов.

Пример. Положив

депозит в сумме 200 000 руб. под 12% годовых на полгода, клиент получает такую

сумму процентов:

I = Pni =

200 000х0,5х0,12 = 12 000 (руб.);

и

наращенную величину:

S = P I = 200 000 12 000 = 212 000 (руб.).

Величина, обратная наращению, называется дисконтирование

по простым процентам. Она определяет сегодняшнюю стоимость будущей денежной

суммы. Этот показатель дает возможность определить, сколько сегодня будут стоить

средства, которые получит вкладчик в будущем.

Ставка дисконтирования,

которая используется в расчетах, учитывает такие риски, как инфляция, изменение

ставки или нормы доходности. У банков, имеющих высокую степень надежности, таких,

как Сбербанк, ставка дисконтирования находится в пределах процентной

ставки.

В

отличие от начисления простых процентов, формула наращения по сложным процентам представляется так:

S = P (1 i/ny)nd, где:

P – первоначальная сумма вложенных денег;

i – процентная ставка;

ny – количество циклов капитализации на протяжении

года;

nd– количество циклов капитализации за все

время депозита.

Здесь

множителем наращения является выражение (1 i/ny)nd, а сам метод

основан на законе геометрической прогрессии.

Пример. При вложении 200 000 руб. с ежеквартальной капитализацией на

полгода наращенная сумма вклада составит:

S = P (1 i/ny)nd= 200 000 (1 0,12/4)2

= 200 000х1,032 = 200 000х1,0609 = 212 180 (руб.).

Если

этот же пример рассчитать с учетом ежемесячной капитализации, получится:

S = P (1 i/ny)nd= 200 000 (1 0,12/12)6

= 200 000х1,016 = 200 000х1,0615 = 212 300 (руб.).

Из

описанных примеров становится понятно: чем больше множитель наращения, на

который будет умножаться сумма депозита, тем больше получится наращенный доход по вкладу.

Чтобы более наглядно продемонстрировать разницу по использованию простой схемы начисления процентов и сложной, данные занесены в

таблицу:

При подсчете коэффициентов

использовалась ежегодная капитализация процентов. Из таблицы видно, что:

- если срок вклада меньше

года, то множитель, рассчитанный по формуле

простых процентов, получается больше. Это даст возможность вкладчику

получить больший доход, чем при использовании сложных процентов; - когда период вклада составляет 1 год –

величина коэффициентов сравнивается и является одинаковой. Это говорит о том, что доход с ежегодной капитализацией при начислении по простым процентам и сложным будет равный; - если срок депозита более года, то коэффициент наращения по сложным процентам выше, чем при использовании обыкновенного простого процента.

Составив аналогичную таблицу

Составив аналогичную таблицу

с учетом проведения ежеквартальной капитализации, можно увидеть, что доход

будет одинаков при вкладе на квартал. При более коротких депозитах (на месяц

или два) больший доход будет получаться по простым процентам. При вкладах на

срок более квартала, наоборот, выгоднее будут сложные проценты.

Этот принцип определения

доходности вклада зависимо от метода вычисления процентов сохраняется и при

расчетах на месяц. Подведя итог, можно сказать, что применение сложного

процента выгодно, если период вклада превышает период капитализации. Иначе говоря:

- при ежегодной капитализации оформление депозита выгодно, если срок его действия больше года;

- с применением ежеквартальной капитализации сложные проценты будут выгодными только тогда, когда срок действия депозита больше 3 месяцев;

Если срок депозита меньше, чем периодичность проведения капитализации, то расчет простых процентов

по вкладам получится выгоднее.

- При

заключении договора помните, что банками в документах не практикуется выражение

«простые» или «сложные» проценты. В договоре зачастую пишется фраза «проценты

насчитываются в конце срока». А при использовании капитализации указывается,

что проценты высчитываются раз в год, квартал или месяц. - При

оформлении вклада на длительный срок может возникнуть необходимость досрочного

снятия денег по той или иной причине. Вклады с возможностью досрочного снятия

всегда имеют более низкую ставку. В подобных случаях выигрышным может оказаться

краткосрочный вклад с возможной пролонгацией и использованием сложного

процента. Доход по такому вкладу может получиться больше, даже если процентная

ставка по такому депозиту немного ниже. - Быстро

и точно высчитать доходность вклада можно посредством онлайн-калькулятора. Для

этого после введения необходимых данных нужно поставить галочку в окне

«капитализация» и выбрать период ее проведения (год, квартал или месяц).

Сложный процент на фондовом рынке

Сложные проценты на фондовом рынке работают по идентичному принципу, но отличительная особенность все-таки есть – это отсутствие понятия капитализации (как единой целой), сам капитал и процент доходности плавающий, присутствует факт перетекания капитала из одних бумаг в другие.

Но консервативный подход и максимальное использование всех инструментов позволяет создавать инвестиционный портфель, приносящий максимальный доход. В данном процессе активной торговли не наблюдается, происходит постоянный контроль над портфелем.

Владельцы крупных корпораций своим акционерам регулярно выплачивают дивиденды. Их можно получить и потратить, а можно направить на покупку иных ценных бумаг, тем самым начнет работать формула сложных процентов.

Формула сложных процентов

Теперь давайте приступим к самому важному. Узнаем наконец-то, как всё это рассчитывается. Формула имеет следующий вид:

где

- К — сумма вклада,

- i — годовая % ставка, деленная на 100,

- n — число периодов начислений.

Воспользуемся данной формулой на практике.

Пример 1. Вы положили на депозит в банке 60 000 рублей под 12% годовых на 8 лет. Узнать, какую сумму вы получите через 8 лет, можно с помощью вышеупомянутой формулы:

S = 60 000 * (1 12/100)^8 = 148 557 руб.

Размер итоговой прибыли может зависеть от различных факторов. Например, от того, как начисляются проценты ежемесячно или раз в год. Тогда формула немного видоизмениться.

Пример 2. Пусть условие остается прежним из Примера 1, но начисления будут происходить каждый месяц.

S = 60 000 * (1 12/100/12)^96 = 155 956 руб.

Думаю, понятно, откуда появилось число 96 — это 8 лет умноженные на 12 месяцев. А процентную ставку i необходимо ещё разделить на 12 (месяцев). Тогда формула для наращения процентов m раз в году примет вид:

где m = 365, при ежедневном начислении прибыли, m = 12 — ежемесячном, m = 4 — ежеквартальном, m = 2 — полугодовом.

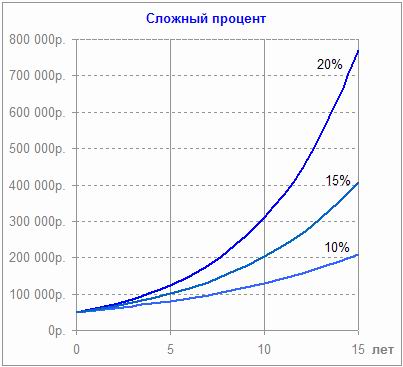

Как видно из примеров, чем чаще начисления, тем конечный доход будет выше. Только важно помнить главное правило — сложные % тогда будут приносить реальную пользу, когда вы не будете снимать получаемую с них прибыль.

«Сложные проценты — это величайшее математическое открытие.» А.Эйнштейн