- Что делать, если потерялась сберегательная книжка?

- Возвращение финансов наследнику

- Деньги за погребение

- Как осуществляется процесс начисления денежных средств?

- Как получить выплату и кому

- Как получить детский целевой вклад с 1993 г.?

- Какие долги будут компенсировать: законодательная база

- Каким образом можно осуществить приём денег?

- Компенсации владельцам вкладов

- Компенсационные выплаты по вкладам в казначейские облигации и сертификаты сбербанка ссср

- Кому полагались начисления?

- Матчасть. как обесценились сбережения населения

- Отдельные депозитные вклады

- Расчет размера компенсации

- Расчёт суммы компенсации по вкладу

- Страховая компенсационная выплата

- Уникальный эксперимент: внесенные в 1993 году в сбербанк 5000 рублей через 23 года превратились в 3299

Что делать, если потерялась сберегательная книжка?

В тех случаях, когда сберегательную книжку СССР потеряли вкладчики либо их наследники, но они точно знают, что на депозитных счетах имеются соответствующие финансы, то рекомендуется обращаться в банковские отделения для того, чтобы разыскать необходимую документацию.

Заявления нужно подавать в те филиалы, в которых происходило оформление книжек. При наличии объективных причин, когда сделать эту процедуру не получается, то важно обращаться в ближайшие филиалы Сберегательного банка. Но по времени это займет гораздо большее время, так как банковские структуры направляют соответствующие запросы в нужные подразделения.

Сохранившиеся сберегательные книжки погибшего человека, рекомендуется передать нотариусам до процедуры по оформлению свидетельских документов по наследству. Если отсутствует сберегательная книжка у нотариуса, то уполномоченное лицо имеет право осуществить запрос информации по счетам погибшего гражданина.

Для физических лиц подобные требования не могут быть приняты к рассмотрению, поскольку все граждане могут искать только лишь собственный депозитный счёт. Как только имена будут получены и соответствующие номера счетов у нотариусов, то нужно вписать их в свидетельства.

В период последних десятилетий Сберегательный банк не раз изменял порядковую нумерацию депозитного счёта, а значит, потребуется осуществить уточнение актуальных данных до начала заполнения соответствующего заявления. Банковские структуры не обязуются осуществлять розыск владельца депозитного счёта либо его наследника для того, чтобы осуществить выплату компенсаций. Чтобы потребовать благополучное возмещение финансов, рекомендуется обращаться самостоятельным образом в эти структуры.

Возвращение финансов наследнику

По факту, большинство выплат по сберегательным книжкам допускается разделять на несколько категорий:

- начисления по вкладам Сбербанка;

- выплата получателю, а именно наследующим лицам;

- деньги за погребение.

Наследующие люди аналогичным образом смогут получить возвращение финансов, если родственник скончался, не дождавшись денег. Но деньги возвращают не всем. В частности, получить не смогут те лица, которые не являются жителями России, и у них нет соответствующего гражданства страны. Это подходит и к этим лицам, которые в результате открытия депозитных счетов поменяли гражданство страны.

Важно: В тех случаях, когда владельцы сберегательных книжек в настоящий момент живут за рубежом, но при этом у них есть российское гражданство, то они имеют полное право осуществить снятие денежных средств на общем основании.

Что касается компенсационных выплат на сберкнижки для наследника, то имеется конкретный перечень условий:

- наследник должен быть рождён после 91 г.;

- депозитный счёт должен быть развёрнут до середины 91 г.;

- документ об уходе из жизни собственников вкладов;

- справки, утверждающие правообладание по наследству;

- справки по имеющемуся гражданству России.

Сберкнижки на период начислений по вкладам должны иметься на руках у наследующих лиц. Люди, которые имеют соответствующий авторизованный доступ к серверу Сбербанка онлайн, смогут полноценным образом осуществить заполнение заявок посредством электронного формата.

В случаях, когда у наследников имеются завещательные письма от погибшего вкладчика, то требуется идти в филиал Сбербанка, а его номерной идентификационный код указывается в сберкнижке. При посещении отделения необходимо взять с собой удостоверение личности. Финансы будут начислены после того, как рассмотрят соответствующую заявку.

В тех случаях, когда завещательные документы отсутствуют, то необходимо предпринять следующие шаги:

Деньги за погребение

Деньги, предназначающиеся для обладателей вложений погибших после 2000 годов, смогут без особого труда принять люди, которые являются их наследующими родственниками, а ещё люди, осуществившие оплату за ритуальные услуги. Важно учитывать, что эти деньги смогут получить даже те вкладчики, которые закрыли активы.

Важно понимать, что величины по начислениям будут полноценно взаимозависеть от прямых ставок по депозитным счетам обладателей вложений. Когда на счёте осталась сумма 400 руб., то вкладчикам вернут 6 тыс. руб., а если менее 500 руб., то осуществляются 14-кратные увеличения размеров сумм.

Все деньги можно своевременно получать в отделе банковской организации. При себе необходимо иметь важный перечень документации. Если, гражданин при каких-либо обстоятельствах утерял важные данные, то следует потребовать от сотрудников банковских структур незамедлительным образом восстановить эту информацию.

Важно понимать, что для этой процедуры могут потребоваться дополнительные периоды. В целом это занимает от 20 до 30 календарных дней. Когда документация будет восстановлена, то гражданина оповестят надлежащим образом об этом. Это может быть заказное письмо с уведомлением либо иные различные способы.

Для наследников потребуется аналогичным образом явиться в банковские структуры и написать заявление по образцу, который ему предоставят в финансовой компании.

Как осуществляется процесс начисления денежных средств?

Для остальных россиян, у кого имеются денежные средства на счёте сберкнижки СССР, потребуется осуществить подачу заявления, и приложить к нему сберегательную книжку либо доверенный официальный документ в тех случаях, когда получают деньги именно представители вкладчиков.

Подобные заявления специалисты рассматривают около 30 календарных суток. При этом, банковские служащие не должны забирать оригинальные документы, они обязуются сделать ксерокопии документации. Получатель финансов должен быть проинформирован о положительных решениях, касаемо выплат. Какого-либо контроля по расходованию полученных средств никто не ведёт.

Переведённые и уплаченные денежные средства по вкладу обязаны быть внесены в кассовые и расходные ордера. В свою очередь, получатели ставят на них собственные росписи, тем самым соглашаясь с оказанной услугой. Здесь следует осуществить тщательную проверку на соответствие размеров по выплатам в период предварительного расчёта.

При возникновении каких-либо вопросов по расчётам и по выплатам советских сберегательных книжек, процедура должна быть приостановлена для реализации соответствующих проверок. Один из экземпляров документа, необходимо оставить в собственное пользование получателю.

Реализация начисления денежных средств по незакрытому депозитному счёту, обязана быть указана в сберегательной книжке, которая должна остаться у получателей. В тех случаях, когда Сберегательный банк отказался осуществлять выплату компенсации, то допускается реализовать обжалование данных решений посредством судебной инстанции.

Чтобы благополучно получить возвращение денежных средств, необходимо предъявить в банковские структуры постановление из судебного органа. Если необходимо взыскать посредством принудительного порядка эти деньги, то процедура реализуется через соответствующего судебного пристава.

Важно: В тех случаях, когда у собственников сберегательных счетов либо их наследников имеются соответствующие счета в Сбербанке, то финансы допускается переводить на эти же депозитные счета.

Как получить выплату и кому

В течение 2022 года предоставляется право обратиться в Сбербанк:

- гражданам, родившимся до 1991 года, в том числе, и наследникам;

- тем, кто понес расходы, связанные с захоронением умерших владельцев вкладов в период с 2001 по 2022 гг.;

- оформившим страховку в Госстрахе до 01.01.1992 года;

- обладателям Сертификатов СССР и казначейских билетов Советского Союза.

Согласно установленному порядку выдачи компенсаций, право первоочередности в 2022 году сохраняется за пенсионерами. За ними следуют прочие категории граждан, разместивших деньги в Сбербанке до 20 июня 1991 г. и впервые обратившихся по этому вопросу. А именно:

- с датой рождения по 31.12.1990 г. включительно;

- наследники владельцев депозитов, родившиеся по 31.12.1990 г.;

- понесшие расходы, связанные с захоронением владельцев «замороженных» вкладов, умерших в период с 2001 по 2008 год, Распределение компенсаций в этом случае будет происходить следующим образом: если на счете умершего вкладчика была сумма, равная 400 рублей и больше, будет произведен возврат в размере 6 тыс. рублей. Если же на депозите хранилась сумма в размере менее 400 рублей, вернут сумму остатка, увеличенную в пятнадцать раз.

- граждане России, проживающие за границей.

Средства не компенсируют:

- при повторном обращении за выплатой по вкладу, уже выплаченному раньше в полном объеме;

- если вклад закрывался в период с 20.06.1991 г по 31.12.1991 г. (таким образом, по депозиту, открытому в 1989 году и планируемому к закрытию, к примеру, 21.06.1991г., компенсация уже не полагается);

- если открытие вклада произведено позже 20.06.1991г.;

- если депозит открывался в республике, входившей в состав Советского Союза;

- нерезидентам.

Как получить детский целевой вклад с 1993 г.?

- Пополнять вклад могут все родственники;

- Деньги можно снять только при исполнении 18 лет – это оберегает от необдуманных трат и своевременно подходит для оплаты выбранного ВУЗа;

- Все вклады застрахованы АСВ от банкротства или ликвидации Банка;

- В случае развода родителей, эти деньги не станут предметом раздела,

- В экстренных ситуациях можно с разрешения органов опеки снять вклад на ребенка до 18 лет.

На основании каких нормативных актов в 2022 году будет осуществляться компенсация по вкладам, которые были размещены вкладчиками в Сбербанке до 20 июня 1991 года?

Объемы и порядок компенсационных выплат по вкладам, открытым до 20 июня 1991 года на 2022 – 2021 годы прописан в статье 15 Федерального закона от 29 ноября 2022 г. N 459-ФЗ “О федеральном бюджете на 2022 год и на плановый период 2020 и 2021 годов”. Законом определено, что выплата компенсаций по гарантированным сбережениями будет осуществляться в соответствии с Федеральным законом от 10 мая 1995 года N 73-ФЗ “О восстановлении и защите сбережений граждан Российской Федерации”

В соответствии с Федеральным законом от 29 ноября 2022 г. N 459-ФЗ в 2022 – 2021 годы компенсационные выплаты осуществляются гражданам Российской Федерации по гарантированным сбережениям (казначейским обязательствам СССР и сертификатам Сберегательного банка СССР), которые находились на счетах Сбербанка по состоянию на 20 июня 1991 года.

Сам порядок осуществления компенсационных выплат по вкладам (взносам) определяется Правительством Российской Федерации. Постановлением Правительства РФ от от 14 декабря 2022 г. N 1547 “О внесении изменений в постановление Правительства Российской Федерации от 25 декабря 2009 г. N 1092” действие Постановления Правительства РФ от 25 декабря 2009 г.

Компенсационные выплаты по вкладам СССР в 2022 году начнутся после поступления в Сбербанк России бюджетного финансирования на текущий год.

Сразу обращаю ваше внимание на то, что согласно пункта 5 статьи 15 Федерального закона от 29 ноября 2022 г. N 459-Ф, по вкладам (взносам) граждан Российской Федерации, по которым ранее были произведены начисления и выплата компенсации в трехкратном (двукратном) размере остатка вкладов (взносов), предварительной компенсации (компенсации), дополнительной компенсации, компенсации на оплату ритуальных услуг в размере до 6,0 тыс. рублей, повторная выплата указанных компенсаций не осуществляется.

Повторюсь ещё раз, что компенсация вкладчикам или наследникам не выплачивается в следующих случаях:

- если вклад был открыт 20.06.1991 и позже;

- если вклад был закрыт в период с 20 июня 1991 г. по 31 декабря 1991 г.;

- если по вкладу ранее компенсация была выплачена в полном размере;

- если у умершего вкладчика не нашлось наследников в возрасте до 1991 года;

- если вклад принадлежит не гражданам Российской Федерации.

- если наследники по вкладу умершего вкладчика (Гражданина РФ) не относятся к гражданам Российской Федерации

Предложение оформить целевой вклад на детей, не достигших совершеннолетия, появилось еще в 1988 году в Сберегательном банке СССР. Тогда люди активно старались вкладывать деньги в банки. Все программы в те времена афишировались в СМИ, в результате чего и рождался огромный спрос на это услугу.

По условиям описываемой программы новый счет открывался на ребенка и действовал до тех пор, пока ему не исполнится 18 лет. При этом допустимый минимальный срок – 10 лет. Дополнительным фактором в пользу этого предложения была высокая процентная ставка. Она объяснялась не в последнюю очередь большой инфляцией.

Если вы сейчас вспомнили о такой сберегательной книжке или случайно ее обнаружили у себя дома, не спешите выбрасывать этот документ. По ней до сих пор реально получить деньги.

Граждане, которые начали открывать вклады с 1993 года на своего ребенка под высокий процент – 190% – и рассчитывали на снятие крупной суммы средств спустя 10 лет, подавали большое число исковых заявлений. Тогда юристы банка не должны были допустить ни одного выигрышного дела, иначе пришлось бы выплачивать компенсации по каждому открытому вкладу в размере 190% годовых.

Изначально закон не допускал изменения величины процентной ставки в одностороннем порядке, поэтому Сбербанк поступил неправомерно по отношению ко вкладчиком, с которыми были заключены договора. Однако, в последствии в законную силу вступили изменения – теперь ставку можно уменьшить в одностороннем порядке, но при условии оповещения вкладчика и изменения условий исключительно по вкладам, открытым до 1996 года. В настоящее время вкладчики Сбербанка разделились на 2 группы:

- Вкладчики, кто окончательно смирился с финансовыми потерями, закрыл вклад и отдал сберкнижку обратно в банк.

- Вкладчики, которые не стали закрывать вклады:

- те, кто подал судебный иск и обжаловал решение в вышестоящих судах;

- те, кто подавал исковое заявление и сдался, получив отказ в возмещении материальных потерь;

- те, кто не предпринял попыток вернуть утраченные средства.

Согласно конституционным нормам, Сбербанк не имел права снижать ставки, но банк вынужден был пойти на такие меры в целях сохранения финансовой состоятельности. В связи с этим, граждане, открывшие целевые вклады на ребенка, имеют право подать в суд. Действовать необходимо согласно следующему алгоритму:

- Подать исковое заявление, в котором сообщить суду о том, что Сбербанк не выполнил своих обязательств перед вкладчиком.

- Юристы Сбербанка подадут встречный иск, пытаясь доказать, что вклад был бессрочным, а значит менять процентные ставки в одностороннем порядке разрешено.

- Истец должен возразить на это новым заявлением, в котором было бы опровержение сказанному – вклад не был бессрочным, так как в договоре сказано, что вклад открывается до достижения ребенком 18 лет.

Как правило, мировой судья принимает сторону банка. Однако, получив отказ от мирового суда, можно обращаться в высшие инстанции. В первую очередь, оцените размер компенсации, которую вы получите, если выиграете дело – может случиться так, что судебные издержки превысят ее величину.

Порядок выплаты компенсаций с начала осуществления выплат не менялся. Следует учитывать следующие особенности возмещения ущерба:

- если вклады открыты позднее 20.06.1991 г., они не подлежат компенсации;

- если депозит был открыт в стране, которая ранее состояла в СССР, компенсацию необходимо требовать в банке этого государства;

- если вкладчик является иностранцем или лицом без гражданства и проживает за пределами РФ, компенсация выплачена не будет;

- если заявитель проживает в России и является лицом без гражданства, компенсация ему не положена.

“Получить компенсацию можно в отделении Сбербанка, в котором открывался вклад или в офисе по месту жительства.”

Условия выплаты компенсаций не для всех одинаковы – их размер различается в зависимости от того, когда вклад был открыт, и когда его закрыли, если он был закрыт, от получателя и возраста заявителей:

- если вкладчик родился до 1945 года (касается и наследника вкладчика), компенсация будет выплачена в сумме 3 размеров остатка на книжке к 1991 году;

- если вкладчик родился между 1945 и 1991 годом, компенсация будет равна удвоенной сумме остатка на 1991 год;

- если вклад был закрыт в 1991 году, вкладчику положена компенсация в размере 3 остатков на счету;

- если наследник претендует на компенсацию с целью возместить расходы на погребение вкладчика, которые он понес в 2001-2022 годах, ему будет выплачено 6 тысяч рублей.

Комплект документов для оформления компенсации зависит от того, обращается в банк сам вкладчик или его наследник:

Какие долги будут компенсировать: законодательная база

В соответствии с ФЗ-№ 75 от 10.05.1995 «О восстановлении и защите сбережений граждан РФ», в 2022 году будут продолжены компенсационные выплаты. Для этих целей в федеральный бюджет заложено 5 500 000 тыс. руб. Законом № 363 от 5.12.2022 предусмотрена компенсация советских вкладов в 2022 г. по следующим направлениям:

- выплата задолженности по вкладам в Сберегательном банке;

- компенсация по взносам (вкладам) в государственных страховых организациях России;

- выкуп сертификатов Сбербанка СССР и государственных казначейских обязательств.

Кроме этого, продолжается выплата задолженности физическим лицам, имеющим валютные счета во Внешэкономбанке.

Правила расчета компенсаций и порядок выплат закреплены законодательно отдельными нормативными актами.

Таблица 1. Какие вклады компенсируются в 2022 г.

| Вид вклада | По состоянию | Кто выплачивает | Нормативный акт |

| Вклад в Сбербанке СССР | 20 июня 1991 года | Сбербанк | Постановление N 1092 от 25.12.2009 «О порядке компенсационных выплат по вкладам» |

| Страховые вклады и взносы | 1 января 1992 года | «Росгосстрах»; |

РГС Банк

Каким образом можно осуществить приём денег?

Чтобы благополучно получить выплату, следует учитывать некоторые нюансы:

- банковские организации ищут вклады по счетам;

- большинство индексированных финансов допускается получать только за счёт предварительной заявки;

- чтобы благополучно осуществить процедуру по оформлению накоплений потребуется обращаться лишь в финансовые организации, открывались соответствующие сберкнижки.

В тех случаях, когда отдел финансовой организации, в котором обладатели вклада предполагали получать накопления, располагается в значительной удалённости от проживания гражданина, то допускается составлять отдельные заявления в спецформах с обращением осуществить перечисление накопительных финансовых средств по местонахождению человека.

В тех случаях, когда человек потерял собственный документ, на который должны начисляться соответствующие финансы, то ему потребуется обращаться с официальными заявлениями в офисы банковских структур, в которых они их открывали. Большинство официальных сведений по гражданам и их счетам, располагаются в банковских структурах.

Получается, что банки ни в коем случае не отказывают в осуществлении представленных процедур, а наоборот всячески помогают реализовать их для граждан. Но не следует забывать и том, что всё это временные процессы и они в этом году могут в срочной степени закончиться, а значит нужно успевать.

Важно: В тех случаях, когда владелец активов принял участие в госстраховании от СССР, то он имеет возможность идти в органы Росгосстраха.

Компенсации владельцам вкладов

Все выплаты можно разделить на три группы: компенсации владельцам вкладов, их наследникам и ритуальные выплаты.

Владельцы вкладов имеют право на компенсацию, только если они являются гражданами России. Идеальный вариант, если у вас сохранились сберкнижки. С ними легко установить базу для начисления компенсации.

Если сберкнижек нет, напишите в Сбербанке заявление об их розыске. Лучше обращаться в то же отделение, где делали вклад. Если такой возможности нет — например, вы переехали в другой город — идите в ближайшее. Но тогда придется подождать: сотрудники направят запрос в ваш «родной» офис и история может затянуться на месяц-два. Вклады разыскивают бесплатно.

С 1991 года номера счетов в Сбербанке неоднократно менялись. Поэтому даже со сберкнижкой на руках не стоит сразу вписывать номер счета в заявление о компенсации. Уточните актуальный номер у сотрудника банка.

После того как станет понятно, по каким вкладам вам положена компенсация, надо обратиться в Сбербанк — в любое отделение, необязательно в то, где оформляли сберкнижку.

Компенсационные выплаты по вкладам в казначейские облигации и сертификаты сбербанка ссср

Предъявленные к погашению государственные облигации и сертификаты подлежат компенсации, при условии их приобретения до 1 января 1992 года.

Рис. 5. Сертификаты Сберегательного банка СССР

Примечание!Купоны, не относящиеся к казначейским обязательствам СССР, не оплачиваются.

Бумаги могут выкупаться государством, но по желанию собственника.

Таблица 4. Размеры компенсации по государственным ценным бумагам СССР

| Вид ценной бумаги | Компенсация | Доход за каждый год в период срок обращения* | Доход после срока обращения за каждый год до 2003 г.* |

| Государственные казначейские обязательства СССР с 16 купонами | 40% номинальной стоимости | 5% | 10% |

| Государственные казначейские обязательства СССР с 8 купонами | 10% | ||

| Сертификаты Сберегательного банка СССР | 10% |

*Доход рассчитывается от номинальной стоимости с учетом 40% компенсации.

Выплаты по ценным государственным бумагам проводятся Сбербанком России.

Кому полагались начисления?

Перечисления накоплений по сберкнижкам, регулировались Сбербанком России. Имеются специальные категории лиц, которые смогут получать начисленные финансы.

В них входят:

- лица, которые не получили личные сберегательные финансы;

- граждане, которые имеют гражданство Российской Федерации и проживают в пределах страны;

- обладатели сберкнижки, которые были рождены до 91 г.;

- наследники прогоревших вкладчиков Сберегательного банка.

Касаемо последней категории граждан, то наследующие вправе получать финансы по вложенным активам, когда из его личного счёта были оплачены работы по погребению усопшего. Но и тут присутствуют собственные нюансы. Допускается получать 6 тыс. руб., при наличии нахождения денежных средств от 400 руб. на личных депозитных счетах вкладчика.

Важно: В тех случаях, когда эти суммы были ниже установленных эквивалентов, то размеры по финансам требуется увеличить в 15 крат.

Не допускается получать возмущенную компенсацию вкладчикам либо их наследникам, если они не являются гражданами России. Также недопустимо получать компенсации тем лицам, которые открыли вклады позднее, середины 1991 г. Не полагается возвращение сберегательных финансов для граждан тех стран, которые входили в бывший Советский Союз, за исключением Российской Федерации, а ещё тех лиц, которые осуществили закрытие счетов до указанных периодов конца года.

Матчасть. как обесценились сбережения населения

Советский Союз был страной с плановой экономикой. Перекос производства в сторону военной промышленности и запрет свободного рынка создавали товарный дефицит — тратить деньги было особо не на что.

Раз нечего покупать, деньги копили до лучших времен. Банк для этих целей был один — Сберегательный банк СССР. А потом началось интересное.

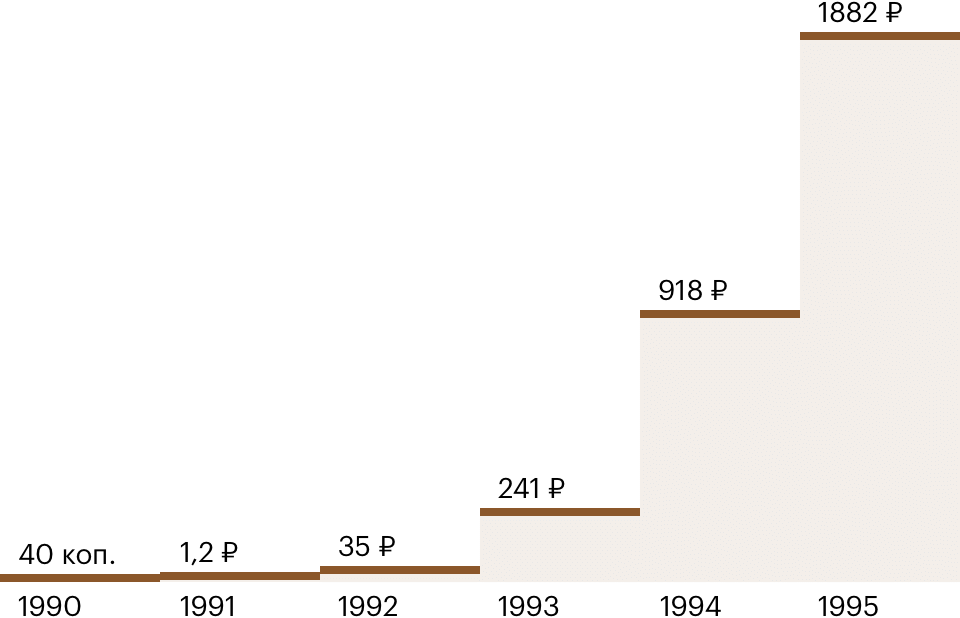

Инфляция за 1992—1995 годы составила 178 734%. В 1995 году, сняв со сберкнижки 1000 рублей, можно было купить полкилограмма картофеля.

Как сдержать это обещание, никто не знал. И все еще не знает.

К 1996 году цены на продукты питания исчислялись тысячами и десятками тысяч рублей за килограмм, цены на товары длительного пользования — сотнями тысяч и миллионами. Например, килограмм апельсинов стоил 8 тысяч рублей, сливочного масла — 23 тысячи рублей, женские туфли — 150 тысяч рублей, а диван-кровать — 1,5 млн рублей.

В 2000-е порядок выплат компенсаций и возраст получающих их вкладчиков несколько раз менялся. Нынешние правила выплат действуют с 2022 года. Деньги выплачивает Сбербанк. Если вы уже получали какие-то компенсации по вкладу, то вам уменьшат их на полученную сумму.

Отдельные депозитные вклады

В период начислений по книжкам СССР, необходимо учесть, что большинство депозитных счетов на тот момент имело несколько составляющих. Изначально, финансы на счетах номеров, которых прописывали в сберкнижках, являлись наиболее важными моментами. Впоследствии, эти финансы хранились на специальных счетах, которые были созданы в соответствии с президентским указом.

Подобный депозитный счёт открывался для тех лиц, которые положили свыше 200 руб. на период марта указанного времени. Получается, что их личные финансы увеличились на 40%. В тех случаях, когда денежных средств по вкладам было значительно меньше установленного коэффициента, то финансы были зачислены на отдельные вклады.

В процессе реализации начислений по вкладам важно учитывать, что туда включаются лишь те деньги, имеющиеся на балансе иных депозитных счетов. Чтобы благополучно осуществить компенсацию инфляционных процессов, власти намерены образом проводили индексации, что способствовало кратному возрастанию денежных средств.

Расчет размера компенсации

Размер выплат как по вкладам, так и по договорам страхования зависит от даты рождения получателя, а также срока действия (закрытия) контракта.

Рис. 2. Размер выплат зависит от даты рождения вкладчика

В зависимости от даты рождения, компенсация рассчитывается:

- для граждан по 1945 г. р. включительно – в трехкратном размере;

- для родившихся в период с 1946 г. по 1991 г. – в двукратном размере.

В расчет берется остаток суммы по вкладам на 20.06.1991, по страховкам ‒ на 01.01.1992.

После двух-трехкратного увеличения суммы для расчета применяется коэффициент, размер которого зависит от даты закрытия договора.

Таблица 2. Коэффициент, применяемый для расчета компенсации

| Срок действия договора | Дата закрытия депозита/выплаты страховки | Коэффициент |

| 1992–2022 гг. | 1996–2022 гг. | 1 |

| 1992–1994 гг. | 1995 гг. | 0,9 |

| 1992–1993 гг. | 1994 г. | 0,8 |

| 1992 г. | 1993 г. | 0,7 |

| 1992 г. | 0,6 |

Расчёт суммы компенсации по вкладу

Для расчёта суммы компенсации по вкладам, оформленным до 20 июня 1991 года применяются специально составленные формулы.

Примененные в формулах обозначения, расшифровываются как:

Для правильного составления расчёта по формуле необходимо обязательно учитывать, что остаток вклада на 20.06.1991г. может складываться из двух сумм:

- средства на счёте вклада (№ счёта указан в сберкнижке)

- средства на специальном счёте, открытом по Указу Президента СССР от 22.03.91 N УП-1708 (счёт открывался, если вклад на 01.03.1991г. был более 200 рублей).

Это значит, что помимо суммы вклада, указанного в сберкнижке, в компенсационных выплатах участвует и сумма компенсации по Указу N УП-1708, которая была выплачена вкладчикам по всем вкладам, исходя из их остатка на 1 марта 1991 года. Такой суммы не будет только у вкладчиков, которые оформили свой вклад в период с 01.03.1991 по 20.006.1991 г.

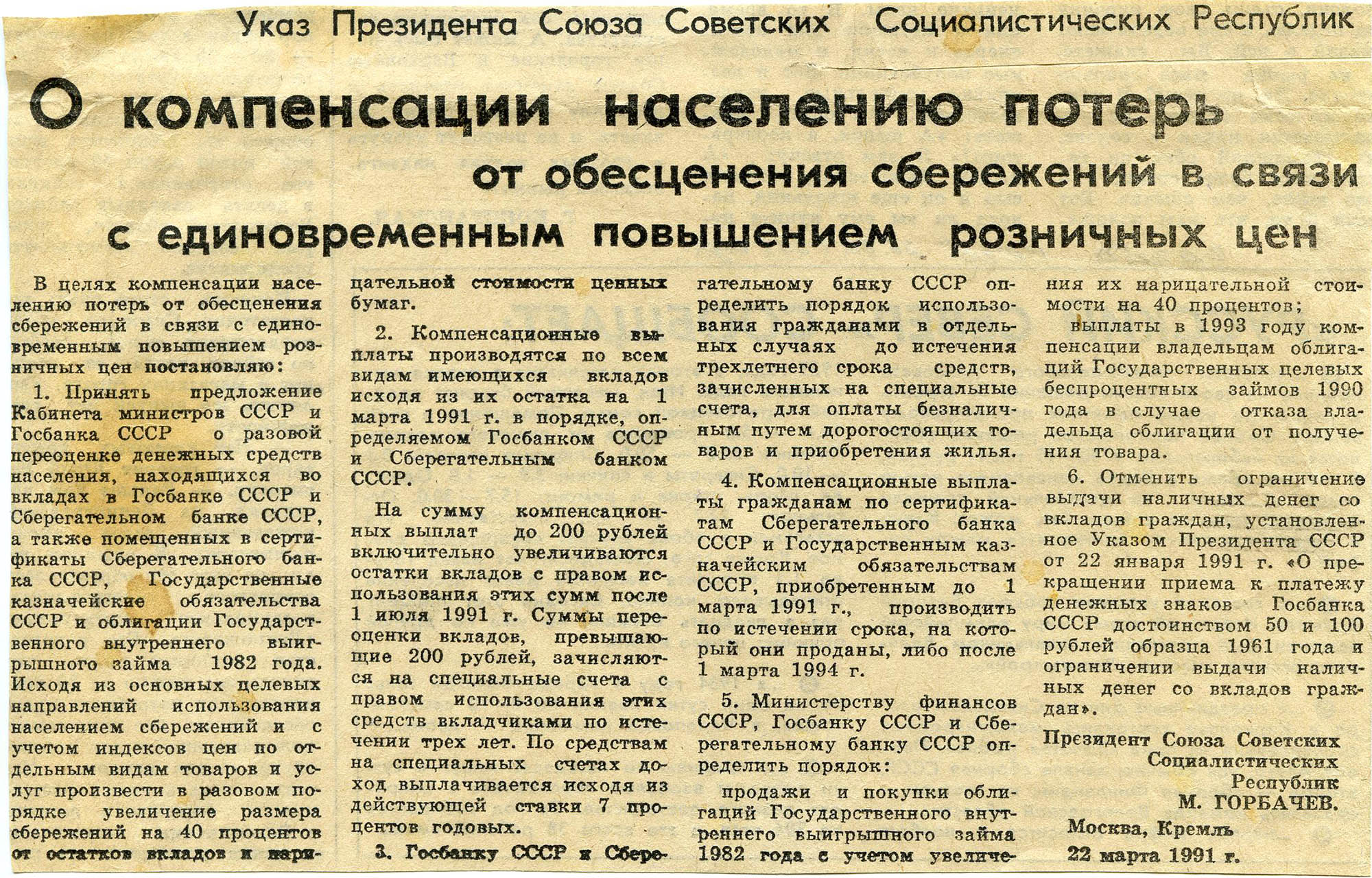

В соответствии с Указом Президента СССР от 22.03.91 N УП-1708 “О компенсации населению потерь от обесценения сбережений в связи с единовременном повышением розничных цен” вкладчикам Сбербанка в разовом порядке было произведено увеличение размера сбережений на 40 процентов от остатков вклада на 01.03.1991г., которое зачислялось так:

- На сумму компенсационных выплат до 200 рублей включительно – просто увеличивался остаток вклада с правом использования этих сумм после 1 июля 1991 года.

- На сумму переоценки вкладов, превышающую 200 рублей – средства зачислялись на специальные счета с правом использования по истечении трех лет.

Вкладчик 1945 года рождения открыл вклад в Сбербанке в апреле 1991 года — положил 5000 рублей и не закрывал его. А в 2004 году получил 1000 рублей по тогдашним правилам компенсации. Коэффициент возраста — 3, коэффициент даты закрытия вклада — 1. Сейчас ему будет положена компенсация за вычетом уже полученной — 14 000 Р: 5000 × 3 × 1 − 1000.

Или пример посложнее. У вкладчика 1940 года рождения к марту 1991 года на книжке накоплено 7000 рублей, а вклад он закрыл в 1992 году. Кажется, что компенсацию будут считать от базы 7000 рублей, но нет. В марте 1991 года вкладчику была автоматически начислена «горбачевская компенсация» — 40% от 7000 рублей, то есть 2800 рублей.

Причем 200 из них добавили «на книжку» — там стало 7200 рублей. А для оставшихся 2600 рублей завели специальный счет. Поэтому на 20 июня 1991 года у вкладчика было два счета — на 7200 и 2600 рублей, всего 9800 рублей. Компенсацию будут считать от этой суммы. Коэффициент возраста — 3, а вот коэффициент даты закрытия вклада — 0,6. Компенсировано будет 17 640 Р: 9800 × 3 × 0,6.

Открывая детский вклад впервые, трудно составить представление о размере прибыли, которую способен принести депозит. Чтобы клиенты могли заранее рассчитать примерный размер доходности, Сбербанк разместил онлайн-калькулятор на странице со сведениями о предложении. Чтобы узнать величину прибыли, нужно:

- Зайти на официальную страницу кредитного учреждения в интернете и перейти в раздел «Вклад на ребенка».

- Выбрать валюту. Накопительный счет можно открыть в рублях, долларах или евро.

- Указать предполагаемый срок открытия депозита, дату рождения ребенка и момент, когда будущий владелец счета достигнет совершеннолетия.

- Выбрать срок, на который клиент собирается передать деньги банку.

- Ввести сумму вклада для ребенка. Ее минимальный размер должен составлять 1 000 рублей.

- Определиться, будет ли ребенок снимать проценты, когда достигнет 14 лет.

- Указать размер суммы ежемесячного пополнения счета. Если клиент не планирует вносить дополнительные средства, содержимое графы нужно оставить без изменений.

- Проверить достоверность внесенных данных и нажать на кнопку «Рассчитать».

Система автоматически вычислит доходность вклада на ребенка до 18 лет в Сбербанке. Следует помнить, что полученное значение является примерным. Итоговый размер доходности зависит от количества пополнений счета и действий, выполняемых с начисленными процентами. Если ребенок будет снимать их, размер итоговой прибыли уменьшится.

Страховая компенсационная выплата

Те категории вкладчиков, которые участвовали в госстраховании в период СССР, имеют полное право обратиться в органы Росгосстраха. Это подразделение способно возместить сберегательные накопления, в соответствии с соглашениями по накопительному страхованию, которое было заключено до наступления 1992 года.

Большинство взносов, поступивших на этот период времени, могут признаваться госдолгом властями РФ. Согласно этим страховым полисам, предусматривается соответствующий регламент по финансовым начислениям, который аналогичен выплатами от Сберегательного банка, согласно счетам по трёх и 2-х кратным увеличениям, а также начисления для погребений.

Важно: Подобные заявки по возвращению финансовых накоплений, согласно страховым полюсам, можно без особого труда загрузить на официальном веб-сайте органов Росгосстрах.

Чтобы благополучно осуществить возвращение личных денежных, финансовых средств, необходимо:

- ксерокопии страховых свидетельств;

- документы по соответствующим начислениям компенсационных выплат;

- справки с места трудовой деятельности либо из архивов по начислению взносов по страхованию.

В представленных справках должны быть обозначены разбивки по взносам, в соответствии с их месяцам, а также периоды трудовых работ, причины по выдаче, название выдающих финансов организаций. Документ, должен быть подписан уполномоченными лицами, которые обозначают собственный официальный статус. Все справки заверяются соответствующими печатями.

В дополнение, необходимо предоставить ксерокопии по определённым паспортным страницам документа, а также справки, если менялась фамилия. Заявления, необходимо отправить посредством электронных либо традиционных почтовых отделений.

Уникальный эксперимент: внесенные в 1993 году в сбербанк 5000 рублей через 23 года превратились в 3299

ИНСТРУКЦИЯ Сбербанка РФ от 30-06-92 1-р (ред от 27-12-95) О ПОРЯДКЕ СОВЕРШЕНИЯ УЧРЕЖДЕНИЯМИ СБЕРЕГАТЕЛЬНОГО БАНКА РОССИЙСКОЙ… Актуально в 2022 году 5.1. Операции по срочным вкладам производятся в порядке, установленном для вкладов до востребования, с учетом следующего. 5.2. По срочным вкладам прием дополнительных взносов не производится.

Каждый взнос, размер которого не ограничен, сделанный вкладчиком или вносителем, учитывается как отдельный срочный вклад и записывается в отдельный лицевой счет. На каждый внесенный срочный вклад вкладчику выдается отдельная сберкнижка, на титульном листе которой указывается вид вклада «срочный», и один экземпляр договора, который оформляется в порядке, изложенном в п. 1.

ВажноВ этом случае на лицевой стороне расходного ордера ф. N 51 контролер (оператор) делает отметку о том, что сберкнижка вкладчику не выдавалась и договор не оформлялся.5.4. По срочным вкладам доход выплачивался до 1 января 1991 г. из расчета 3% годовых. По срочным вкладам с неограниченным сроком хранения проценты исчислялись за 1991 г.

из расчета 9% годовых, за период с 1 января по 1 августа 1992 г. — из расчета 25% годовых, с 1 августа по 31 декабря 1992 г. — из расчета 50% годовых. По срочным вкладам, внесенным на определенный срок, проценты исчислялись из расчета: С 1 ноября 1990 г. по 31 декабря 1991 г. С 1 января 1992 г. по 1 августа 1992 г.

И существует компенсация на денежные средства тех лет? Заранее спасибо! Alexander Доброго времени суток! Мой дедушка в октябре 1993 года открыл счет на мое имя, то есть целевой вклад на детей, в размере 100000 рублей сроком на 10 лет. Хотелось бы узнать, сколько примерно сейчас нынешних денег на сберегательной книжке и как их можно получить?

Заранее благодарю! Татьяна Доброго вроемени суток! Подскажите пожалуйста, в январе 1993г мой дедушка открыл счет на мое имя, т.е положил на целевой вклад на детей 1000 руб, сколько сейчас я могу получить и как? Зараннее спасибо! Елена Здравствуйте.

Хочетсо узнать некоторые детали если это возмоэно.Нумерация лицевых счетов по срочным вкладам осуществляется в следующем порядке: перед номером срочного вклада проставляется «0», например, 0125, 01478 и т.д. 5.6. При внесении срочного вклада проценты вперед до конца года не начисляются.

ИнфоДень внесения и день выплаты вклада при исчислении процентов по срочным вкладам в расчет не принимаются. Например, если вклад внесен 1 февраля 1993 г., то проценты по этому вкладу подлежат причислению к сумме вклада 31 декабря 1994 г.При этом на сумму вклада должны быть начислены и причислены к сумме вклада проценты за период со 2 февраля по 31 декабря 1993 г.

Моя покойная бабушка оставила мне 3 книжки(целевой вклад на ребёнка). В кажждой книжке есть по 1 взносу(как я понимаю на момент оформления).25.03.89 1000р.27.02.93 10000р.31.12.92 8000р.Хочу знать на что я могу расщитывать,по каким вкладам и что делать чтобы получить деньги? или лудше ещё пару лет подождать?

Аюнка Здравствуйте!У меня тоже есть сберкнижка по целевому вкладу, но только после 91 года.Скажите когда примерно будут выплачиваться вклады после 91 года? марина здравствуйте подскажите пожалуйста! отец в 1992году открыл счет на мое имя «Детский целевой вклад» когда будет компенсация проводиться.

4.17/5 (30)

8 (499) 322-73-27

8 (812) 507-82-87

В видео раскрывается информация о том, как государство компенсирует вклады Сбербанка, оформленные во время существования СССР⇓