Какие бывают инвестиционные стратегии

Инвестиционные стили зависят от характера и особенностей человека и меняются с возрастом. У молодых инвесторов есть запас времени на восстановление потерянного капитала, поэтому они могут вкладывать в более рискованные активы. Пожилые инвесторы больше нацелены на сохранение капитала и стабильный доход, потому что у них меньше возможности рисковать.

В интернете можно встретить разные инвестиционные стратегии. Я объединила и собрала вместе разные источники. Какие-то стратегии могут показаться спорными, а первые три — это классика, и их часто называют пиар-терминами.

Инвестирование в рост курсовой стоимости. Чаще всего инвесторы выбирают акции по высоким темпам роста прибыли или продаж, но ориентироваться только на этот показатель неправильно, потому что высокие темпы роста очень нестабильны. Компания может быть интересна, если растет быстрее, чем отрасль в целом, но в то же время темпы ее роста не бешеные. Как правило, акции компаний малой капитализации растут быстрее, чем акции компании высокой капитализации.

Акции роста удобно выбирать с помощью скринера. Для этого можно отфильтровать интересную отрасль, рост EPS (прибыли на акцию) за текущий год выше среднего по отрасли и финансовые коэффициенты ниже средних по отрасли. Мне нравится «Закс-ком», поэтому в примере буду использовать их скринер.

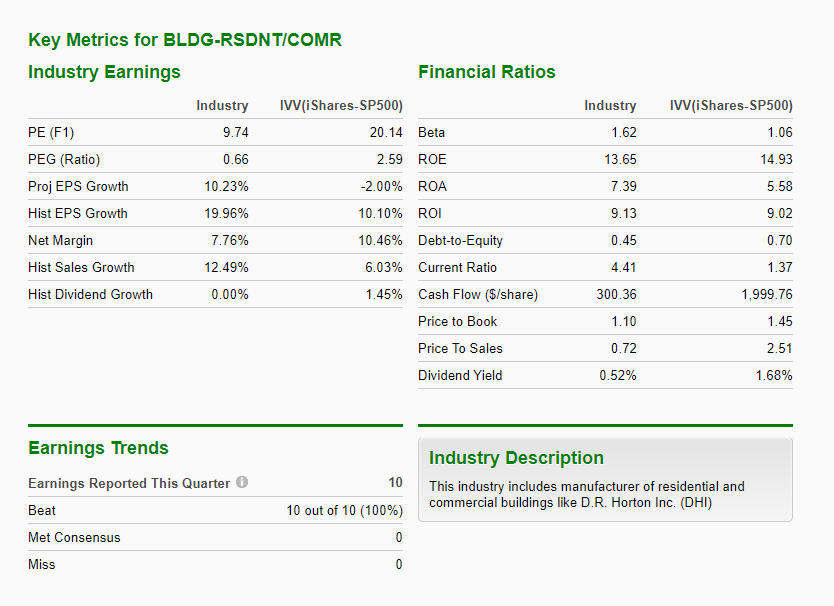

Чтобы узнать средние значения финансовых коэффициентов, я просмотрела отрасли и сектора. Я выбрала сектор Constructions, потому что в этом году отрасль чувствует себя лучше, чем рынок в целом.

В выборку попало 5 компаний. «Закс» каждой из этих компаний присваивает рейтинг от 1 до 5. Чем ниже рейтинг, тем больше потенциал роста. В бесплатной версии фильтровать по рейтингу невозможно, но его можно увидеть, если навести курсор на тикер компании.

Инвестирование в недооцененные компании, или стоимостное инвестирование. В этой стратегии инвесторы пытаются выбрать недооцененные рынком акции на основе фундаментального анализа, финансовых коэффициентов, балансового отчета и других показателей.

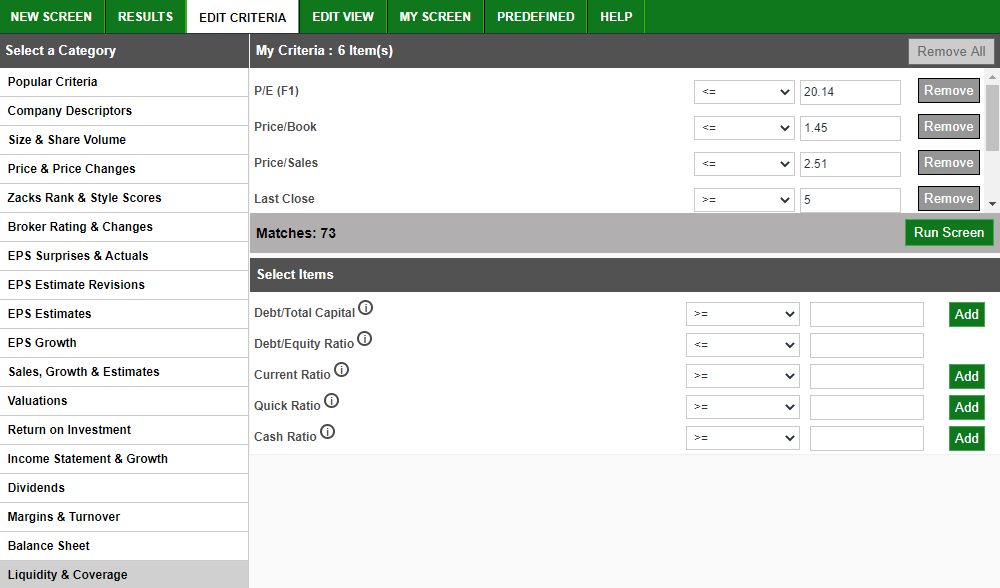

Для того чтобы найти недооцененные американские компании, их коэффициенты можно, например, сравнивать с индексом S&P 500 или с отраслью. Зададим в скринере значения мультипликаторов P/S, P/B, P/E и Debt/Equity меньше, чем в среднем по индексу — в выборку попадет 73 компании. Конечно, для ручного перебора это достаточно много, поэтому можно добавить дополнительные фильтры — например, отрасль.

Инвестирование в стабильный доход — это дивидендные акции или облигации. Раньше такой инвестиционный стиль был популярен, но сейчас интерес уменьшился, потому что технологические компании не платят дивиденды.

Одна из самых известных дивидендных стратегий для выбора американских акций называется Dogs of the Dow. По стратегии инвестор каждый год выбирает из индекса Доу — Джонса 10 акций с наибольшей дивидендной доходностью. Портфель надо ребалансировать каждый год. У этой стратегии есть даже свой официальный сайт.

Пример работы стратегии

Для начала следует определить исходные условия.

- Начальный инвестиционный капитал будет составлять 400 000 рублей.

- Для покупки облигаций будет использоваться ИИС, открытый в брокерской компании. Открытие ИСС предусматривает два важных преимущества — гарантию компенсации по инвестициям и возможность получения налогового вычета. Он выплачивается в размере 13% за каждые из трех лет, в случае, если ценные бумаги не будут проданы в течение трехлетнего срока. Для суммы инвестиций в 400 000 рублей такой вычет составит 52 000 рублей за все три года.

- Для банковского вклада будут использованы условия срочного депозита сроком на 3 года с процентной ставкой 10% годовых. Вклад предусматривает дополнительные вложения в течение всего периода. Капитализация процентов — ежегодно. Банковский депозит застрахован АСВ до суммы в 1,4 млн. рублей.

- В качестве облигаций будут использованы ОФЗ. Чем обусловлен такой выбор? В принципе, как уже говорилось, можно использовать любые надежные бонды, устраивающие инвестора по качеству и надежности. Но если использовать ИИС, то лучше всего приобретать именно ОФЗ, так как нас интересует, прежде всего, фактор надежности всех наших инвестиций. Итак, схема работы стратегии «Комбайн».

- Шаг первый. В октябре 2021 года открываем ИИС. Покупаем первый транш ОФЗ на всю сумму в 400 000 рублей. Причем в качестве бумаг выбираем те ОФЗ, которые имеют срок до погашения примерно 3 года. Это необходимо для того, чтобы момент погашения облигаций примерно совпадал бы со сроком окончания договора по ИИС. Когда закончится первый срок договора по ИИС, открывается второй и т.д.

Для примера возьмем облигации ОФЗ выпуска ОФЗ 29012 с переменным купоном (RU000A0JX0H6). Ее срок полного погашения — ноябрь 2022 года, а ставка купонной доходности 7,4% годовых. Период выплат каждые 182 дня, т.е. раз в полгода. Общая купонная доходность этой облигации составляет 7,94% годовых.

Инвестиционная характеристика облигации ОФЗ RU000A0JX0H6.

Название ОФЗ 29012 ISIN RU000A0JX0H6 Код бумаги SU29012RMFS0 Дата размещения 30-11-2021 Дата погашения 16-11-2022 Лет до погашения 3.10 Дата след. выплаты 20-11-2021 Номинал 1000 Валюта руб Дох. купона, годовых от ном 7.94% Купон, руб 39.59 руб НКД 32.19 руб Выплата купона, дн 182 Имя облигации ОФЗ-ПК 29012 16/11/22 Назв, англ OFZ-PD 29012 Рег. номер 29012RMFS Размер выпуска 250 000 000 В обращении 212 415 496 Размер лота 1 Шаг цены 0.001 Где торгуется? Т : Облигации — безадрес. Статус A Уровень листинга 1 Цена и доходность облигации ОФЗ-ПК 29012 16/11/22 Доходность 7.43% Цена послед 101.725 Изм за день, % 0.03% Объем день, руб 52 840 589 Время посл. сделки 12:14:31 Дюрация, дней 992 - Шаг второй. В июле 2020 года мы получаем первый процентный доход по нашему первому облигационному траншу. Этот процентный доход составит 7,4% / 2 = 3,7% или — 14 800 рублей дохода. Это первый купонный доход мы размещаем на открытом банковском депозите под 10% годовых.

- Шаг третий. В январе 2021 года получаем вторую выплату купонов по первому траншу, также в размере 3,7% , в аналогичной сумме 14 800 рублей. Все это опять размещаем на банковском депозите.

- Шаг четвертый. Такая схема накопления купонов на депозите в банке происходит все 3 года до ноября 2022 года включительно, когда будут полностью погашены ОФЗ соответствующего выпуска.

- Шаг пятый. Как только произойдет полное погашение нашего транша выпуска ОФЗ в ноябре 2022 года, мы возвращенные нам 400 000 рублей первоначального капитала вместе с накопленными процентными доходами на банковском депозите, используем вновь — для открытия нового ИИС. Он будет использован для покупки второго транша ОФЗ или каких – либо подобных надежных облигаций.

Теперь нам остается посчитать свои доходы за три года.

Поскольку мы каждые 6 месяцев инвестировали сумму купонных доходов в размере 14 800 в банковский депозит под 10 % годовых, с ежегодной капитализацией процентов, то используем формулу сложного процента для банковского вклада с дополнительными вложениями:

Онлайн калькулятор для расчетов сложного процента

Онлайн калькулятор для расчетов сложного процента

Для того чтобы не усложнять себе работу можно использовать готовые онлайн банковские калькуляторы. Применяя один из них, подставим соответствующие значения. Мы получаем итоговую сумму дохода по банковскому вкладу, где аккумулировались наши облигационные проценты. Она составила 120 500 рублей.

Таким образом, к концу срока инвестирования в ОФЗ по схеме облигационного комбайна с использованием банковского депозита мы получили общую сумму от своих инвестиций = 400 000 рублей 120 500 рублей (накопленного процентного дохода). Это итоговая сумма = 520 500 рублей.

Доходность составила 120 500 / 400 000 х 100 = 30,125%. Или 10,04% в год. Для сравнения — если бы мы просто вложили деньги в ОФЗ, то получили бы за три года всего 24.5 % прибыли. Упущенная выгода — 4.5%. В тоже время доход по схеме СК сравним с банковским депозитом.

Но следует учесть, что:

- во-первых, мы диверсифицировали риск, купив ОФЗ;

- во-вторых, мы получили еще и налоговый вычет в 52 000 рублей, что тоже является фактически полученным дополнительным доходом.

Налоговый вычет с инвестиций

Налоговый вычет с инвестиций

Подводя итог, следует отметить, что схему «Облигационный комбайн» для работы инвестиционного капитала, можно охарактеризовать как надежный метод. Он подходит для инвесторов, которые предпочитают надежные финансовые инструменты и стабильный доход.

Стратегия управления инвестиционным портфелем

Процесс управления инвестиционным портфелем направлен на сохранение инвестиционных качеств портфеля и тех свойств, которые соответствуют интересам держателя. Формируя портфель, менеджер должен определить, в каких пропорциях включать в него активы различных категорий, например акции, облигации и т.п.

Такое решение называется решением по распределению средств. Оно зависит от оценок менеджером доходности и риска по данным группам активов и коэффициента допустимости риска клиента. Доходности активов в рамках каждой из групп обычно имеют высокую степень корреляции.

Поэтому более важно определить категорию актива, который принесет большую доходность в будущих условиях, чем самые лучшие активы внутри каждой категории. Далее менеджер должен выбрать конкретные активы в рамках каждой категории. Такое решение называется решением по выбору активов.

Основная задача активного управления состоит в прогнозировании размера возможных доходов от инвестированных средств. Менеджер должен быть способен сделать это более точно, чем финансовый рынок, т.е. уметь опережать ход событий, а также претворять в реальность то, что подсказывает ему умозрительный анализ. Соответственно, базовыми характеристиками активного управления являются:

- — выбор ценных бумаг, приемлемых для формирования портфеля;

- — определение сроков покупки или продажи финансовых активов.

При активном управлении считается, что содержание любого портфеля является временным. Когда разница в ожидаемых доходах, полученная в результате удачного либо ошибочного решения или из-за изменения рыночных условий, исчезает, составные части портфеля или он целиком заменяются другими.

Активная стратегия управления портфелем предполагает тщательное отслеживание и быстрое приобретение инструментов, соответствующих инвестиционным целям формирования портфеля; максимально быстрое избавление от активов, которые перестали удовлетворять предъявляемым требованиям, т.е. оперативную ревизию портфеля.

Существуют четыре основных формы активного управления, которые базируются на свопинге, что означает постоянный обмен, ротацию ценных бумаг через финансовый рынок:

- — так называемый подбор чистого дохода — самая простая форма, когда из-за временной рыночной неэффективности две идентичные ценные бумаги обмениваются по ценам, немного отличающимся от номинала. В итоге реализуется ценная бумага с более низким доходом, а взамен приобретается инструмент с более высокой доходностью;

- — подмена — прием, при котором обмениваются две похожие, но не идентичные ценные бумаги. Например, существует облигация промышленной компании, выпущенная на 10 лет с доходностью 15%, и облигация транспортной компании сроком на 9 лет с доходностью 15%. Допустим, первая облигация продается по цене на 10 пунктов выше, чем вторая. В данной ситуации владельцы облигаций могут расценить возможным “свопировать” облигации промышленной компании, так как 10 пунктов добавочного дохода с продлением срока действия облигации на 1 год являются довольно существенной прибавкой;

- — сектор-своп— более сложная форма свопинга, когда осуществляется перемещение ценных бумаг из разных секторов экономики, с различным сроком действия, доходом и т.п. В настоящее время появилось большое количество компаний, которые специально занимаются поиском “ненормальных” инструментов, показатели которых заметно отличаются от средних. При получении заключения, что факторы, вызывающие “ненормальность”, могут исчезнуть, указанные фирмы проводят с “ненормальными” ценными бумагами акты купли-продажи;

- — операции, основанные на предвидении учетной ставки. Идея этой формы заключается в стремлении удлинить срок действия портфеля, когда ставки снижаются, и сократить срок действия портфеля, когда ставки растут. Чем больше срок действия портфеля, тем больше цена портфеля подвержена изменениям учетных ставок.

Приемы активного управления, применяемого к портфелям, состоящим из разного вида ценных бумаг, различны.

В рамках активного стиля управления портфелем обьпсно- венных акций выделяют:

- — стратегию акций роста, основанную на ожидании того, что компании, прибыль которых растет более быстрыми темпами (выше средних), со временем принесут больший (выше среднего) доход для инвесторов. Для таких акций, как правило, характерен высокий риск. Следует отбирать акции, цена которых на данный момент времени не отражает в достаточной степени высокие темпы роста доходов компании (текущие и ожидаемые);

- — стратегию недооцененных акций, заключающуюся в отборе акций с высоким дивидендным доходом или высоким отношением рыночной цены акции к ее балансовой стоимости, или низким отношением цена — доход. Разновидностью данного подхода является формирование портфеля из акций непопулярных в данный момент времени секторов и отраслей;

- — стратегию компании с низкой капитализацией. Акции небольших по размеру компаний часто приносят более высокий доход, поскольку те обладают большим потенциалом роста, хотя их акции и имеют более высокую степень риска;

- — стратегию market timing” — выбор времени покупки и продажи ценных бумаг на основе анализа конъюнктуры рынка (покупать, когда цены низкие, и продавать, когда цены высокие). В использовании этой стратегии основная роль принадлежит техническому анализу.

В отношении портфеля облигаций используются следующие стратегии активного управления:

- — стратегия “market timing”. Основана на прогнозе рыночных процентных ставок. Применяется наиболее часто. Если ожидается повышение процентных ставок, то менеджер будет стремиться к тому, чтобы сократить дюрацию (средневзвешенный срок жизни) портфеля с целью минимизации убытков от снижения цен облигаций. Это достигается заменой долгосрочных облигаций краткосрочными. Напротив, если ожидается падение процентных ставок, менеджер удлинит дюрацию портфеля облигаций. При этом необходимо, чтобы информация, на которой строится прогноз, не была заранее отражена в текущих рыночных ценах облигаций;

- — стратегия выбора сектора. Портфель формируется из облигаций определенного сектора, находящегося, по мнению инвестора, в более благоприятных условиях, — казначейских, муниципальных, корпоративных или, например, высокодоходных облигаций с низким кредитным рейтингом. Если ситуация на рынке меняется, происходит переключение на облигации другого сектора;

- — стратегия принятия кредитного риска. В портфель отбираются с помощью фундаментального анализа те облигации, по которым, по мнению менеджера, вероятно повышение кредитного рейтинга;

- — стратегия иммунизации портфеля облигаций. Процентный риск по купонной облигации состоит из двух компонентов: ценового риска и риска реинвестирования, которые изменяются в противоположных направлениях. Одним из способов обеспечения требуемой доходности по портфелю облигаций является его иммунизация. Говорят, что портфель облигаций иммунизирован против изменения процентной ставки, если риск реинвестирования и ценовой риск полностью компенсируют друг друга. Такой результат достигается в том случае, если период владения портфелем совпадает с дюрацией портфеля.

Таким образом, иммунизация имеет место тогда, когда требуемый период владения портфелем равняется дюрации данного портфеля. Например, иммунизация портфеля на 5 лет требует приобретения набора облигаций со средней дюрацией равной пяти годам. Существуют определенные ограничения в использовании иммунизации: дюрация меняется с течением времени и при изменении рыночных процентных ставок. Поэтому для постоянной иммунизации портфеля облигаций необходимо периодически проводить его ревизию.

Активный стиль управления весьма трудоемок и требует значительных трудовых и финансовых затрат, так как связан с активной информационной, аналитической и торговой деятельностью на финансовом рынке. Необходимо постоянно проводить самостоятельный анализ рынка, составлять прогнозы состояния рынка в целом и его отдельных сегментов, создавать обширную информационную базу и базу экспертных оценок.

Активную стратегию инвестор может строить на основе приобретения рыночного портфеля в сочетании с кредитованием или заимствованием.

Вследствие изменения конъюнктуры рынка менеджер периодически будет пересматривать портфель, покупать или продавать отдельные активы, что потребует дополнительных комиссионных расходов. Поэтому, определяя целесообразность пересмотра портфеля, следует учитывать в издержках данные расходы, поскольку они будут снижать общую доходность портфеля.

Основной принцип пассивного управления портфелем —

купить и держать. Пассивное управление основано на представлении, что рынок достаточно эффективен для достижения успеха в выборе ценных бумаг или в учете времени и предполагает создание хорошо диверсифицированного портфеля с определенными на длительную перспективу показателями ожидаемого дохода и риска: изменения структуры портфеля редки и незначительны. Применение пассивной стратегии управления портфелем основывается на выполнении следующих условий:

- — рынок эффективен. Это означает, что цены финансовых инструментов отражают всю имеющуюся информацию и считаются справедливыми. Поскольку нет неоцененных и переоцененных ценных бумаг, то нет и смысла в активной торговле ими;

- — все инвесторы имеют одинаковые ожидания относительно дохода и риска по ценным бумагам, поэтому нет необходимости совершать с ними сделки купли-продажи;

- — типичный пассивный инвестор формирует свой портфель из комбинации безрискового актива и так называемого рыночного портфеля. Он не рассчитывает “побить” рынок, а лишь ожидает справедливого дохода по своему портфелю — вознаграждения за принимаемый им риск. Важным преимуществом пассивного управления является низкий уровень накладных расходов.

Примером пассивной стратегии может служить равномерное распределение инвестиций между выпусками ценных бумаг различной срочности (метод “лестницы” — приобретаются ценные бумаги различной срочности с распределением по срокам до окончания периода существования портфеля).

Простейшим подходом в рамках пассивного управления портфелем акций является попытка “купить” рынок. Такая стратегия часто называется методом индексного фонда.

Индексный фонд— это портфель, созданный для зеркального отражения выбранного индекса, характеризующего состояние всего рынка ценных бумаг. Чтобы добиться соответствия структуры портфеля структуре индекса, различные ценные бумаги включаются в портфель в такой же пропорции, как и при расчете индекса.

Если доля какой-то фирмы при подсчете индекса составляет 10%, то инвестор, создающий портфель из обычных акций и желающий, чтобы его портфель зеркально отражал состояние рынка ценных бумаг, должен иметь в своем портфеле 10% акций этой фирмы из общего числа акций портфеля.

Иногда портфель формируется не из всех акций, входящих в индекс, а лишь из тех, которые занимают в индексе наибольший удельный вес. Или же портфель может быть сформирован из некоторого набора акций при сохранении доли, которую занимает в индексе определенный сегмент рынка, например отрасль.

При пассивном управлении портфелем ценных бумаг применяется также метод сдерживания портфеля. Его суть состоит в том, что средства инвестируются в неэффективные ценные бумаги. При этом выбираются акции с наименьшим соотношением цены и дохода, что позволяет получить доход от спекулятивных операции на бирже. Сначала, когда цена акций падает, их покупают, затем, когда цена возвращается к нормальному уровню, их продают.

Стратегии пассивного управления портфелем облигаций:

- — купить и держать до погашения. При такой стратегии менеджер фактически не уделяет внимания направлению изменений рыночных процентных ставок, анализ необходим главным образом для изучения риска неплатежеспособности. Цель этого подхода заключается в получении дохода, превышающего уровень инфляции, при минимизации риска процентных ставок. Данная стратегия в основном применяется инвесторами, заинтересованными в получении высокого купонного дохода в течение длительного периода времени, такими как взаимные фонды облигаций, страховые компании и т.п.;

- — индексные фонды. Управлять индексным фондом облигаций сложнее, чем фондом акций, поскольку, во-первых, состав индексов по облигациям меняется чаще (одни погашаются, новые выпускаются в обращение) и, во-вторых, многие индексы включают в свой состав неликвидные облигации.

Приведение в соответствие денежных потоков предполагает формирование портфеля, который позволяет с наименьшими издержками обеспечить полное соответствие притоков денежных средств (доходов) оттокам (обязательствам).

Пассивные портфели характеризуются низким оборотом, минимальным уровнем накладных расходов и низким уровнем специфического риска.

Пассивный портфель пересматривается только в том случае, если изменились установки инвестора или на рынке сформировалось новое общее мнение относительно риска и доходности рыночного портфеля. Пассивный менеджер не ставит перед собой цель получить более высокую доходность, чем в среднем предлагает рынок для данного уровня риска.

Пассивное управление портфелем состоит в приобретении активов с целью держать их длительный период времени. Если в портфель включены активы, выпущенные на определенный период времени, например облигации, то после их погашения они заменяются аналогичными бумагами и т.п. до окончания инвестиционного горизонта клиента.

Активно-пассивный стиль управления предполагает объединение подходов активной и пассивной стратегий. Например, основная часть портфеля остается без изменений, в то время как ценными бумагами, составляющими отдельные, меньшие по величине субпортфели, ведется активная торговля.

Эффективность управления портфелем ценных бумаг предполагает проведение мониторинга портфеля в целях осуществления корректировки принятых решений. Важным принципом проведения мониторинга является сопоставимость результатов, для обеспечения которых необходимо применять единую методику и использовать ее через равные интервалы времени.

Результативность мониторинга во многом зависит от построения системы показателей портфеля, степени ее репрезентативности (представительности), а также чувствительности к неблагоприятным изменениям, имеющим отношение к рассматриваемому инвестиционному объекту.