- Что такое долгосрочные инвестиции?

- Главное

- Динамичный или дисконтированный метод

- Инструменты долгосрочного инвестирования

- Как производить расчёт срока окупаемости. виды расчётов

- Как рассчитать простым способом

- Как считать доходность инвестиций: формулы расчета

- Макроанализ

- Маркеры и их связь с фазами бизнес-цикла

- Методы прогнозирования

- Можно ли вложить средства и забыть на весь срок инвестирования?

- Общие принципы моего портфеля

- Откуда берутся рекомендации

- Предполагаемая доходность

- Простой способ расчёта

- Резюмируем

- Риски инвестора

- Рост цены акций на 50% и выплата дивидендов с 8% доходностью

- Следовать ли рекомендациям

- Точность советов

- Формула расчёта при динамическом способе

- Фундаментальный разбор

- Фундаментальный разбор оцененность компании

- Фундаментальный разбор оценка дивидендной стабильности

- Фундаментальный разбор прогнозы

- Фундаментальный разбор рыночная капитализация

- Фундаментальный разбор финансовое здоровье

- Фундаментальный разбор эффективность компании

- Цена акций через 3 года осталась на том же уровне и были выплачены дивиденды

- Цена акций через 3 года упала на 50% и не были выплачены дивиденды

- Этапы прогнозирования

- Вывод

- Итоговая доходность на вложенный капитал:

- Трейдинг vs инвестиции или выводы за 2.5 года.

Что такое долгосрочные инвестиции?

Долгосрочные инвестиции — это капиталовложения сроком от 1–5 лет и более.

Они имеют ряд особенностей:

- Отсутствие необходимости постоянно следить за состоянием рынка. В данном случае значение имеют финансовые цели, поставленные с учетом долгосрочных перспектив. Текущие ситуации не требуют большого внимания. Это способствует значительной экономии времени инвестора.

- Отсутствие стрессовых ситуаций. Если спекуляции основаны на трейдинге, требующем быстрой реакции, то долгосрочные инвестиции требуют спокойной оценки перспектив роста активов.

- Возможность получения стабильного дохода. Трейдинг позволяет зарабатывать только на разнице котировок. Прибыль от долгосрочных инвестиций формируется за счет прироста капитала, происходящего в результате повышения стоимости активов, и регулярных выплат, например, дивидендов по акциям или купонов по облигациям.

Внимание! Для долгосрочных инвестиций требуется наличие крупного капитала. Чем меньше сумма вложений, тем дольше придется ждать отдачи.

Главное

Аналитики дают прогнозы и рекомендации на основе отчетов компаний, новостей и данных об экономической ситуации в целом. Эксперты не знают будущего наверняка, а лишь предполагают. Они могут ошибаться.

Мнение аналитиков может пригодиться, если вам нужны инвестиционные идеи, но у вас нет знаний или времени для самостоятельного поиска. Но не стоит делать чьи-то прогнозы основой вашей инвестиционной деятельности.

Динамичный или дисконтированный метод

Как следует из названия, этот метод определяет время от вложения до возврата средств с учётом дисконтирования. Речь о таком моменте времени, когда чистая текущая стоимость становится неотрицательной и такой и остаётся дальше.

Вследствие того, что динамичный коэффициент подразумевает учёт изменения стоимости финансов, он заведомо будет больше коэффициента при расчёте простым способом. Это важно понимать.

Удобство этого способа частично зависит от того, постоянны ли финансовые поступления. Если суммы различны по размеру, а денежный поток не постоянен, то лучше применять расчёт с активным использованием таблиц и графиков.

Далее разберём возможные формулы расчёта

Инструменты долгосрочного инвестирования

Существует множество вариантов для долгосрочных вложений. Самыми подходящими для этой цели инструментами являются:

- Долгосрочные банковские депозиты. Они отличаются высокой надежностью. Программа страхования вкладов гарантирует возврат вложенных средств в сумме до 1,4 миллиона рублей. Но процент по депозитам небольшой. Поэтому банковские вклады подходят для хранения денег, но не для заработка.

- Облигации. Это второй по надежности инструмент после депозитов. Дополнительный доход может выплачиваться инвестору в виде купона. Наиболее надежными считаются облигации федерального займа.

- Акции. Данный актив отличается повышенной волатильностью, но в долгосрочном периоде это не имеет большого значения. Текущие котировки не оказывают существенного влияния на итоговый результат при вложениях на длительный период. Инвесторы получают прибыль от роста стоимости актива, а также в виде дивидендов. Для эффективности вложений рекомендуется приобретать акции надежных эмитентов с высокой доходностью.

- Недвижимость. Это один из самых надежных инструментов. Доход формируется за счет роста стоимости недвижимости и арендной платы. Вложения в недвижимость требуют большого капитала и долго окупаются.

- Инвестиционные фонды ETF. Владелец капитала получает доход пропорционально доле своего вклада. Управление средствами возлагается на специалистов фонда. За обслуживание с вкладчика взимается комиссия.

- Драгоценные металлы. Данный инструмент отличается высокой надежностью и часто используется в качестве страховки на случай непредвиденных ситуаций, таких как падение рынка и др.

Как производить расчёт срока окупаемости. виды расчётов

Стандартно выделяется два варианта расчёта срока окупаемости. Критерием разделения будет учёт изменения ценности затраченных денежных средств. То есть, происходит учёт или во внимание он не берётся.

- Простой

- Динамичный (дисконтированный)

Как рассчитать простым способом

Формула, к которой прибегают для расчёта простым способом вычисления коэффициента срока окупаемости выглядит так:

СРОК ОКУПАЕМОСТИ = РАЗМЕР ВЛОЖЕНИЙ / ЧИСТАЯ ГОДОВАЯ ПРИБЫЛЬ

Либо

РР = К0 / ПЧсг

Принимаем во внимание, что РР — срок окупаемости выраженный в годах.

К0 — сумма вложенных средств.

ПЧсг — Чистая прибыль в среднем за год.

Пример.

Вам предлагают инвестировать в проект сумму в размере 150 тысяч рублей. И говорят, что проект будет приносить в среднем 50 тысяч рублей в год чистой прибыли.

Путём простейших вычислений получаем срок окупаемости равный трём годам (мы поделили 150 000 на 50 000).

Но такой пример выдаёт информацию, не принимая во внимание, что проект может не только давать доход в течение этих трёх лет, но и требовать дополнительных вложений. Поэтому лучше пользовать второй формулой, где нам нужно получить значение ПЧсг. А рассчитать его можно вычтя из среднего дохода средний расход за год. Разберём это на втором примере.

Пример 2:

К уже имеющимся условиям прибавим следующий факт. Во время осуществления проекта, каждый год будет тратиться порядка 20 тысяч рублей на всевозможные издержки. То есть мы уже можем получить значение ПЧсг — вычтя из 50 тысяч рублей (чистой прибыли за год) 20 тысяч рублей (расход за год).

А значит, формула у нас будет выглядеть следующим образом:

РР (срок окупаемости) = 150 000 (вложения) / 30 (среднегодовая чистая прибыль). Итог — 5 лет.

Пример показателен. Ведь стоило нам учесть среднегодовые издержки, как мы увидели, что срок окупаемости увеличился аж на два года (а это гораздо ближе к реальности).

Такой расчёт актуален, если вы имеет одинаковые поступления за все периоды. Но в жизни почти всегда сумма доходов меняется от одного года к другому. И чтобы учесть и этот факт, нужно выполнить несколько шагов:

Находим целое количество лет, которое понадобится для того, чтобы итоговый доход был максимально близок к сумме затраченных на проект средств (инвестированных).

Находим сумму вложений, которые так и остались непокрытыми прибылью (при этом принимается за факт, что в течение года доходы поступают равномерно).

Находим количество месяцев, которое потребуется для прихода к полноценной окупаемости.

Рассмотрим этот вариант дальше.

Пример 3.

Условия похожи. В проект нужно вложить 150 тысяч рублей. Планируется, что в течение первого года доход будет 30 тысяч рублей. В течение второго — 50 тысяч. В течение третьего — 40 тысяч рублей. А в четвёртом — 60 тысяч.

Вычисляем доход за три года — 30 50 40 = 120 тысяч рублей.

За 4 года сумму прибыли станет 180 тысяч рублей.

А учитывая, что вложили мы 150 тысяч, то видно, что срок окупаемости наступит где-то между третьим и четвёртым годом действия проекта. Но нам нужны подробности.

Поэтому приступаем ко второму этапу. Нам нужно найти ту часть вложенных средств, которая осталась после третьего года не покрытой:

150 000 (вложения) — 120 000 (доход за 3 года) = 30 000 рублей.

Приступаем к третьему этапу. Нам потребуется найти дробную часть для четвёртого года. Покрыть остаётся 30 тысяч, а доход за этот год будет 60 тысяч. Значит мы 30 000 делим на 60 000 и получаем 0,5 (в годах).

Получатся, что с учётом неравномерного притока денег по периодам (но равномерного — по месяцам внутри периода), наши вложенные 150 тысяч рублей окупятся за три с половиной года (3 0,5 = 3,5).

Как считать доходность инвестиций: формулы расчета

Как рассчитать доходность инвестиций? — этот вопрос интересует каждого инвестора. Главная цель инвестирования — получение дохода, поэтому всегда интересно, сколько ты заработал и какая у тебя доходность. По доходности сравнивают ПИФы, акции, облигации, депозиты, недвижимость и многие другие инструменты. У любого инвестора, трейдера или управляющего интересуются его эффективностью. Банки, управляющие компании и брокеры, когда рекламируют свои услуги, любят заманивать клиентов высокими процентами. Доходность — один из самых главных показателей, по которому можно оценить эффективность вложений и сравнить с другими альтернативами инвестиций. Итак, разберемся, что же такое доходность инвестиций и как ее считать.

Как рассчитать доходность инвестиций? — этот вопрос интересует каждого инвестора. Главная цель инвестирования — получение дохода, поэтому всегда интересно, сколько ты заработал и какая у тебя доходность. По доходности сравнивают ПИФы, акции, облигации, депозиты, недвижимость и многие другие инструменты. У любого инвестора, трейдера или управляющего интересуются его эффективностью. Банки, управляющие компании и брокеры, когда рекламируют свои услуги, любят заманивать клиентов высокими процентами. Доходность — один из самых главных показателей, по которому можно оценить эффективность вложений и сравнить с другими альтернативами инвестиций. Итак, разберемся, что же такое доходность инвестиций и как ее считать.

Доходность (норма доходности, уровень доходности) — это степень увеличения (или уменьшения) инвестированной суммы за определенный период времени. В отличие от дохода, который выражается в номинальных величинах, то есть в рублях, долларах или евро, доходность выражается в процентах. Доход можно получать в двух видах:

Такие активы как недвижимость, акции и облигации могут сочетать в себе два источника дохода. Расчет доходности нужен для оценки роста или падения вложений и является критерием оценки эффективности инвестиций.

В общем виде доходность всегда рассчитывается как прибыль (или убыток), деленная на сумму вложенных средств, умноженная на 100%. Прибыль считается как сумма продажи актива — сумма покупки актива сумма денежных выплат, полученных за период владения активом, то есть процентный доход.

Формула 1

Пример расчета доходности инвестиций.

Мы купили акцию по цене 100 рублей (сумма вложений), продали акцию по цене 120 рублей (сумма продажи), за период владения акцией получили 5 рублей дивидендов (денежные выплаты). Считаем доходность: (120-100 5)/100 = 0,25 ∗ 100% = 25%.

Макроанализ

Сначала нужно определить характер деятельности компании, то есть к какой экономической отрасли и сектору она относится. Благодаря этому можно составить представление о цикличности бизнеса, его технологичности, чувствительности к инфляции и изменениям процентных ставок. Это позволяет оценить стратегические перспективы.

Все 11 секторов индекса S&P 500 я подробно рассматривал в другой статье Т—Ж. Чаще всего принадлежность к сектору очевидна из описания компании, но также ее напрямую выдают скринеры и сервисы для анализа акций. Например, Yahoo finance — там можно фильтровать по секторам и по отраслям, Finviz — только иностранные биржи, Tradingview.

Цикличность бизнеса означает его положительную корреляцию с фазами делового цикла: выручка компании следует за ростом и за спадом в экономике. Нециклический бизнес, наоборот, демонстрирует более или менее постоянную выручку независимо от состояния экономики.

Например, мы знаем, что компания производит мебель, это циклический товар длительного пользования. Когда экономика замедляется, можно предвидеть, что операционные показатели компании будут ухудшаться. Как правило, ожидания заранее закладываются инвесторами и отражаются на котировках бумаги. Таким образом, отталкиваясь от макроэкономической конъюнктуры, инвестор может планировать портфель.

Эти показатели помогают определить, в какой из четырех фаз бизнес-цикла — ранняя, средняя, закат, рецессия — экономика находится в текущий момент и что нас ожидает в обозримом будущем.

Маркеры и их связь с фазами бизнес-цикла

| Ранняя фаза | Средняя фаза | Закат | Рецессия | |

|---|---|---|---|---|

| ВВП | Восстановление ВВП | Пик темпов роста | Темпы роста падают | Стагнация или падение ВВП |

| Рынок труда | Восстанавливается | Занятость населения растет | Безработица на минимуме | Рост безработицы |

| Промышленность | Восстанавливается | Высокие темпы роста | Промышленность остывает | Падение производства |

| Кредиты | Рост кредитования | Устойчивый рост займов | Темпы роста падают | Стагнация |

| Прибыли компаний | Доходы быстро растут | Пик роста доходов | Доходы под давлением | Доходы снижаются |

| Регулирование ЦБ | Стимулирование продолжается | Нейтральное | Ужесточается | Переход к стимулированию |

| Запасы на складах | Продажи растут, запасы низкие | Продажи и запасы растут | Продажи падают, запасы растут | Продажи и запасы падают |

Если вы инвестируете по принципу «купил и держи» на перспективу более 10 лет, то цикличность компании не играет большой роли. Когда горизонт инвестирования на несколько циклов вперед, бумагу можно покупать на любой стадии, не дожидаясь благоприятной точки входа.

Но обязательно нужно принять во внимание ее фундаментальное здоровье и вторую характеристику бизнеса — технологичность.

Считается, что с момента первой промышленной революции в 18 веке человечество прошло через пять сменяющих друг друга технологических циклов. И сейчас мы находимся в начале шестого, движущими факторами которого станут био- и нанотехнологии, генная инженерия, искусственный интеллект, возобновляемая энергетика.

Соответственно, при формировании долгосрочного портфеля стоит учитывать этот аспект и делать акцент на передовые секторы и компании, чья актуальность со временем лишь возрастает. Дополню эту мысль словами Уоррена Баффетта: «Основной критерий для покупки акций компании — ее конкурентоспособность через 10 лет».

Методы прогнозирования

Прогнозирование инвестиций предполагает использование метода логического анализ. Основным дифференцирующим фактором при составлении прогноза является время. Таким образом, инвесторы в своей работе используют следующие методики прогнозирования:

- краткосрочное;

- среднесрочное;

- долгосрочное.

Краткосрочное прогнозирование предусматривает проведение анализа рынка инвестирования в ближайшей перспективе. Чаще всего этот метод предполагает выработку прогноза продолжительностью от нескольких месяцев до одного года. В данном случае большое значение приобретают разнообразные краткосрочные систематически повторяющиеся факторы. Например, сезонность спроса и предложения на определенные группы товаров.

Среднесрочное прогнозирование предполагает проведение анализа инвестиционного рынка в боле длительной перспективе. В данном случае принято говорить о временном интервале от 1 года до 5 лет.

Долгосрочное прогнозирование предусматривает составление длительного прогноза. В такой ситуации речь может вестись о длинных временных отрезках свыше 5 лет.

Можно ли вложить средства и забыть на весь срок инвестирования?

Для снижения рисков долгосрочных вложений рекомендуется использовать одновременно несколько видов инструментов. Надежные активы обеспечат безопасность капитала, а высокорисковые с большой доходностью — принесут прибыль.

Но даже грамотно составленный инвестиционный портфель требует от владельца постоянного контроля. Это позволит быстро принять управленческие решения в сложной ситуации.

Долгосрочные вложения при грамотном составлении инвестиционного портфеля и эффективном управлении могут принести существенную прибыль инвестору. Данный вид деятельности не предполагает активных действий и требует небольших затрат времени от владельца капитала, поэтому подходит как опытным инвесторам, так и новичкам.

Тем не менее долгосрочные капиталовложения сопряжены с рисками и требуют определенного контроля. При возникновении трудностей в управлении инвестиционным портфелем рекомендуется передать его в доверительное управление или приобрести активы портфельного типа, такие как ETF и др.

Общие принципы моего портфеля

- Всегда имею хеджирующую часть: золото, валюту, короткие облигации, чтобы компенсировать возможный обвал котировок. А также свободную наличность для дозакупки.

- Диверсифицирую по странам — Россия, США, Китай — и по секторам, причем доля каждого зависит от текущей экономической конъюнктуры. В каждом секторе разбиваю долю по нескольким эмитентам.

- Каждому эмитенту выделяю не более 5% от массы всего портфеля.

- Не беру переоцененные бумаги и компании с плохими фундаментальными показателями: падающей выручкой, низкой маржинальностью, высокой закредитованностью и т. п.

- Не беру плечо и шорты, торгую на свои. Так меньше риск.

- Стоп-лосс на акции не ставлю. Если предвижу коррекцию, частично могу закрыть позиции, но в просадку уходить не боюсь, если показатели бизнеса меня устраивают.

Откуда берутся рекомендации

Аналитические отделы брокеров и других финансовых организаций следят за деятельностью компаний: читают новости, изучают отчеты, считают мультипликаторы. Так можно понять, растет ли прибыль компании, какие у нее перспективы, какие будут дивиденды и так далее. Еще аналитики следят за экономической ситуацией в отдельных отраслях и в стране в целом.

Затем аналитики определяют, что лучше сделать: купить акции компании, держать уже имеющиеся акции, то есть ничего не делать, или продать их. В рекомендации обычно сказано, на сколько может вырасти или упасть цена бумаги, за какой период, почему.

Эти данные брокеры размещают на своих сайтах и в приложениях.

Некоторые брокеры также публикуют прогнозы и рекомендации других финансовых организаций. Такие материалы есть на сайтах «БКС-экспресса» (брокер БКС) и Тинькофф-инвестиций. Еще существуют агрегаторы инвестиционных идей, например сервис «Инвестидеи». У нас в Т—Ж свои инвестидеи, почитайте.

Предполагаемая доходность

Среднегодовая доходность долгосрочных инвестиций, как правило, превышает аналогичный показатель краткосрочных вложений. Финансовые кризисы, негативные факторы экономики, политические события оказывают влияние на фондовый рынок и способствуют его временному спаду. Но впоследствии ситуация, как правило, нормализуется и в большинстве случаев не отражается на результате инвестирования.

Внимание! Доходность долгосрочных инвестиций зависит от выбранного инструмента. Например, по некоторым акциям данный показатель может достигать 20 %, а по депозитам, как правило, не превышает 7 %.

Простой способ расчёта

Применялся изначально (хотя и сейчас часто встречается). Но получить нужную информацию с помощью этого метода можно только при нескольких факторах:

- Если анализируется несколько проектов, то берутся проекты только с одинаковым сроком жизни.

- Если средства будут вкладываться только один раз в самом начале.

- Если прибыль от вложенного будет поступать примерно одинаковыми частями.

Только так с помощью простого способа расчёта можно получить адекватный результат по времени, которое потребуется для «возврата» своих денег.

Ответ на главный вопрос — почему этот метод не теряет популярности — в его простоте и прозрачности. Да и если вам нужно поверхностно оценить риски вложений при сравнении нескольких проектов, он также будет приемлемым. Чем больше показатель — тем рискованнее вложение.

Но у простого способа есть и однозначные недостатки. Ведь он не учитывает крайне важные процессы:

- Ценность денежных средств, которая постоянно меняется.

- Прибыль от проекта, которая будет идти компании после прохождения отметки окупаемости.

- Поэтому зачастую используется более сложный метод расчёта.

Резюмируем

- Перед покупкой акции важно оценить ее перспективность, справедливость цены и фундаментальное состояние компании.

- Сразу стоит определить принадлежность к сектору, технологичность и характер бизнеса: циклический или нет. Циклические более волатильны, хорошо растут, когда экономика процветает. Нециклические — защитные и обычно не обладают потенциалом взрывного роста.

- Нужно определить, дивидендная перед нами акция или растущая. Если размер дивидендов устраивает, необходимо проверить стабильность выплат и способность компании продолжать эти выплаты.

- Макроанализ позволяет увидеть глобальные тенденции в экономике. Значит, основываясь на отрасли и цикличности бизнеса, мы можем предвидеть динамику его операционных показателей в последующих фазах бизнес-цикла.

- Компании с низкой маржинальностью и высоким уровнем долга, плохо покрытым краткосрочными активами, имеют риск банкротства в период турбулентности.

- Помните, что вы приобретаете не просто ценную бумагу, а бизнес — с его спецификой, репутацией, эффективностью менеджмента, активами и обязательствами.

Риски инвестора

Долгосрочные вложения связаны с несколькими видами рисков. Спрогнозировать состояние экономики на несколько лет вперед бывает сложно. Поэтому рассчитать эффективность инвестиций в длительном периоде непросто.

Основные риски при долгосрочных вложениях:

- Потеря капитала. Особенно это актуально на начальных этапах деятельности. Причиной может быть недостаток знаний в данной сфере и отсутствие навыков в управлении активами.

- Длительная окупаемость. Существует вероятность, что вложенные средства принесут прибыль нескоро. Возможны также дополнительные расходы на поддержание проекта.

- Отсутствие гарантии получения дохода по завершении срока вложений. Составить точный прогноз на несколько лет вперед трудно, поэтому результат может быть не таким, как ожидал инвестор.

Внимание! Инфляция — это негативный экономический фактор, усиливающий риски при долгосрочных инвестициях. При больших темпах ее роста доход может оказаться меньше запланированного.

Рост цены акций на 50% и выплата дивидендов с 8% доходностью

По итогу получается:

- Выведено с ИИС: 2 142 190

- Вложено в ИИС: 1 096 000

- Прирост после НДФЛ: 786 190

- Доходность за 3 года: 95%

- Доходность средняя за год: 31%

- Среднегодовая доходность: 25%

Сценари второй

Следовать ли рекомендациям

Прогнозы и рекомендации лучше воспринимать как дополнительный источник данных. Аналитики экономят ваше время, читая отчеты и новости за вас, и вам это может пригодиться для принятия решений. Но не надо считать любую рекомендацию руководством к действию.

Аналитики не знают, какие у вас — конкретного частного инвестора — цели, готовность к риску, состав инвестиционного портфеля. Если в рекомендации предлагают покупать акции Сбербанка, которые уже составляют внушительные 15% вашего портфеля, то вряд ли стоит следовать совету. Иначе слишком большая доля вашего портфеля будет вложена в бумаги одной компании, а это повышенный риск.

Советы обычно рассчитаны на срок от нескольких дней до года. Они могут быть полезны, если вы хотите вложиться на подобный срок и при этом не готовы тратить много времени на изучение отчетов и новостей. Но помните, что для краткосрочных вложений безопаснее использовать депозиты и облигации.

Если у вас есть нужные знания и свободное время, вы можете самостоятельно найти инвестиционные идеи, изучая отчеты компаний и экономические новости. В этом случае аналитические материалы тоже могут пригодиться: вдруг аналитики заметили важные факты, на которые вы не обратили внимание.

Если же вы долгосрочный инвестор, то есть вкладываетесь на много лет, прогнозы и краткосрочные колебания цен акций не так важны. Зато очень важно понимать, зачем и на какой срок вы инвестируете, к какому риску готовы: от этого зависит, в какие виды активов вкладываться. И не забывайте о диверсификации.

В любом случае решения вы принимаете самостоятельно. Рекомендации аналитиков лишь один из факторов, который вы можете учесть, вкладывая деньги, или не учитывать вообще.

Точность советов

Прогнозы могут сбыться лишь частично или не сбыться совсем. Например, аналитики полагали, что акции компании X вырастут на 15% в ближайшие 3 месяца, и советовали их купить, а акции выросли лишь на 5% или вообще подешевели. Бывает. Никто не гарантирует, что рекомендация будет прибыльной.

Формула расчёта при динамическом способе

Как мы уже писали, этот способ сложнее, потому что учитывает ещё и тот факт, что денежные средства в течение времени окупаемости меняются по стоимости.

Для того чтобы этот фактор был учтён вводят дополнительное значение — ставку дисконтирования.

Возьмём условия, где:

Kd — коэффициент дисконта

d — процентная ставка

nd — время

Тогда kd = 1/(1 d)^nd

Дисконтированный срок = СУММА чистый денежный поток / (1 d) ^ nd

Чтобы разобраться в этой формуле, которая на порядок сложнее предыдущих, разберём ещё пример. Условия для примера будут те же самые, чтобы было понятнее. А ставка дисконтирования составит 10% (в реальности она примерно такая и есть).

Рассчитываем в первую очередь коэффициент дисконта, то есть дисконтированные поступления за каждый год.

- 1 год: 30 000 / (1 0,1) ^ 1 = 27 272,72 рублей.

- 2 год: 50 000 / (1 0,1) ^ 2= 41 322,31 рублей.

- 3 год: 40 000 / (1 0,1) ^ 3 = 30 052,39 рублей.

- 4 год: 60 000 / (1 0,1) ^ 4 = 40 980,80 рублей.

Складываем результаты. И получается, что за первые три года прибыль составит 139 628,22 рубля.

Мы видим, что даже этой суммы недостаточно, чтобы покрыть наши вложения. То есть с учётом изменения стоимости денег, даже за 4 года мы этот проект не отобьём. Но давайте доведём расчёт до конца. По пятому году существования проекта у нас не было прибыли с проекта, поэтому обозначим её, к примеру, равной четвёртому — 60 000 рублей.

- 5 год: 60 000 / (1 0,1) ^ 5 = 37 255,27 рублей.

Если сложить с нашим бывшим результатом, то получим сумму за пять лет равную 176 883,49. Эта сумма уже превышает вложенные нами на старте инвестиции. Значит, срок окупаемости будет располагаться между четвёртым и пятым годами существования проекта.

Приступаем к вычислению конкретного срока, узнаём дробную часть. Из суммы вложенного вычитаем сумму за 4 целых года: 150 000 — 139 628,22 = 10 371,78 рубля.

Полученный результат делим на дисконтированные поступления за 5-ый год:

13 371,78 / 37 255,27 = 0,27

Значит, до полного срока окупаемости нам не достаёт 0,27 от пятого года. А весь срок окупаемости при динамическом способе расчёта будет составлять 4,27 года.

Как и было заявлено выше — срок окупаемости при дисконтированном способе в большую сторону отличается от того же расчёта, но простым способом. Но при этом он правдивее отражает реальный результат, который вы получите при обозначенных цифрах и условиях.

Фундаментальный разбор

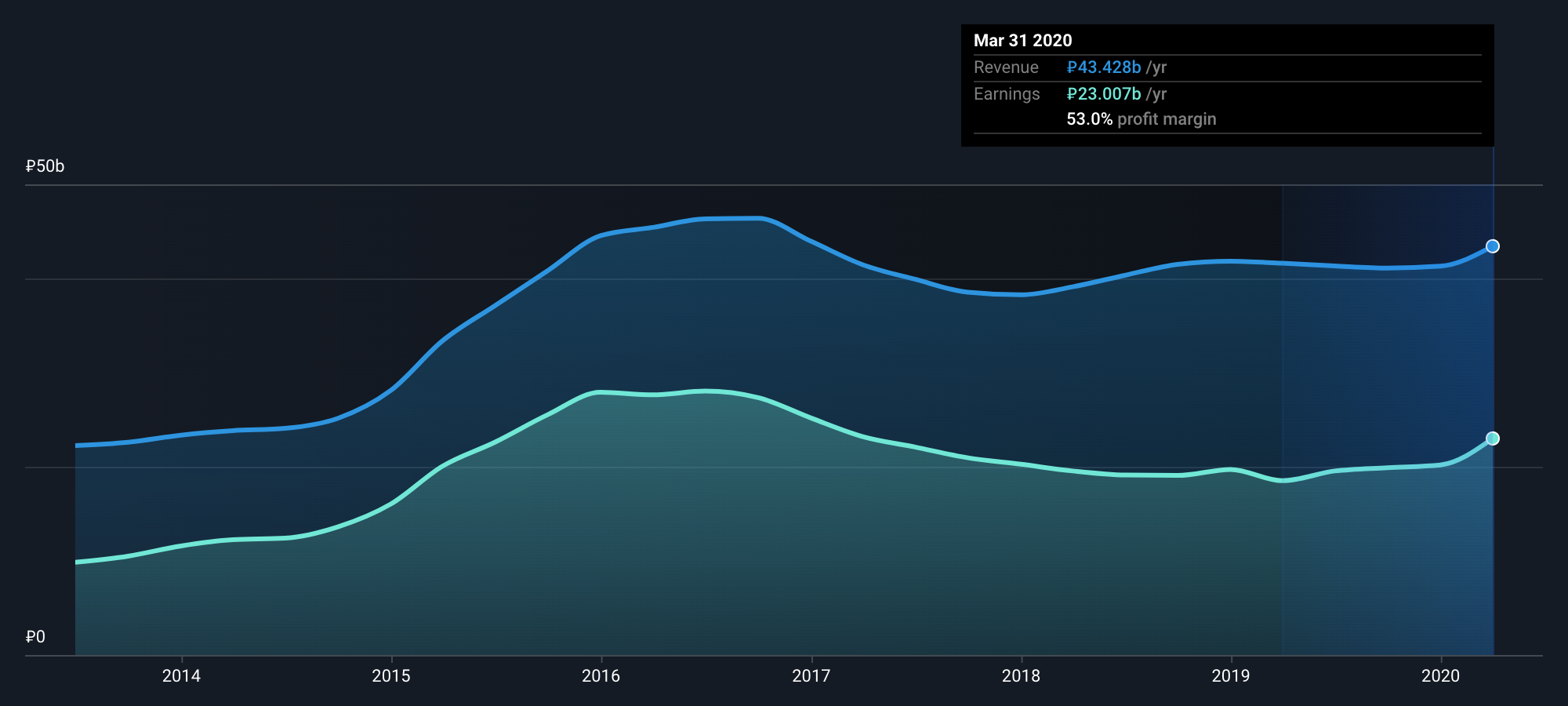

Для наглядного разбора показателей я буду использовать сервис Simply Wall St., которого вполне достаточно для поверхностного анализа как российских, так и зарубежных акций. В дополнение покажу, как работает тот же анализ, на примере бесплатных сервисов Finviz и Gurufocus, которые позволяют анализировать эмитентов на иностранных биржах.

Прежде чем разбираться с мультипликаторами, нужно определиться, дивидендная перед нами акция или растущая. Это важный критерий, который необходимо сразу понимать. Эти типы акций ведут себя по-разному: растущие более волатильны, их котировки меняются с большим размахом, поэтому такие акции хорошо подходят для спекулятивной части портфеля.

Фундаментальный разбор

оцененность компании

Судить о том, насколько справедливо компания оценена рынком, нам помогут следующие коэффициенты.

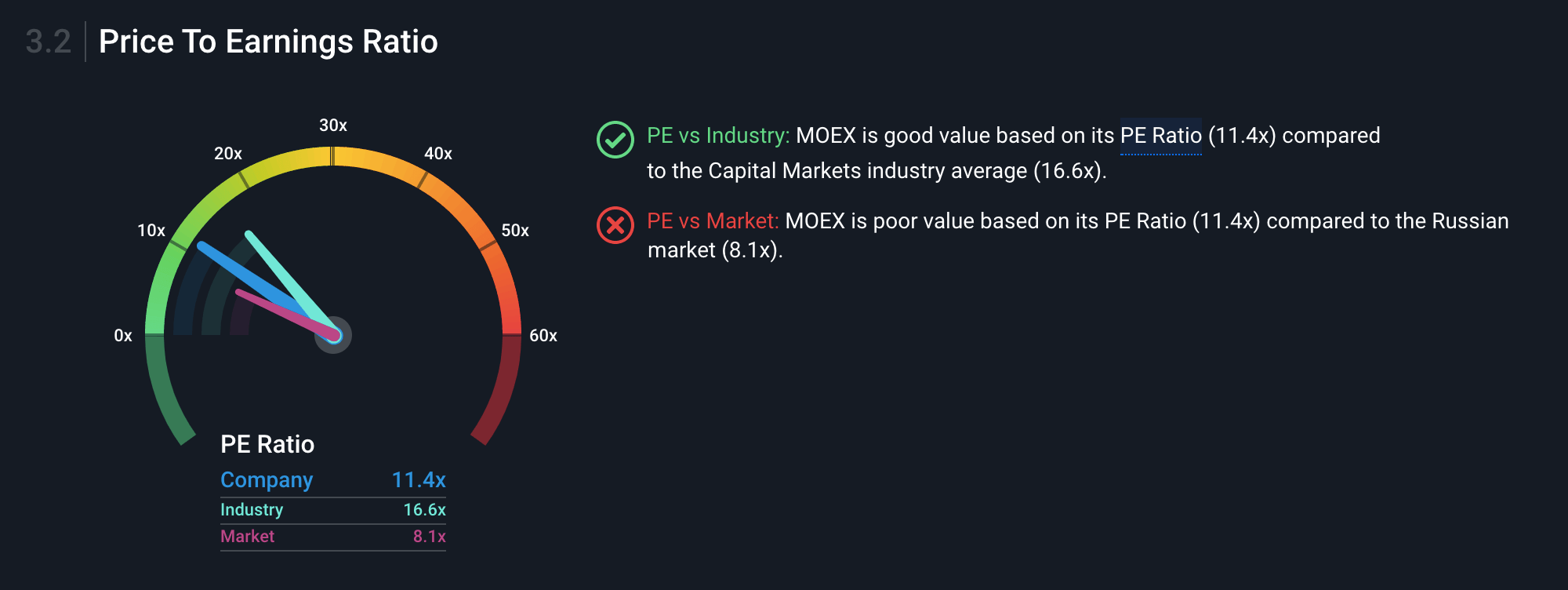

P / E — это отношение стоимости акции к чистой прибыли компании на одну акцию. Еще его можно интерпретировать так: сколько годовых прибылей стоит компания.

Если параметр отрицательный, то компания работает в убыток — я сразу отметаю такие варианты. Смысла инвестировать в убыточную компанию не вижу, так как на рынке много привлекательных и финансово здоровых представителей. Если P / E значительно выше среднего по своему сектору, возможно, акция переоценена или с ней связаны высокие ожидания.

P / B меньше единицы означает, что компания оценена рынком ниже, чем имеется активов на ее балансе. Справедливый P / B равен единице: капитализация полностью соответствует активам. Если P / B сильно выше единицы, акция, вероятно, переоценена.

Но здесь могут быть исключения, все зависит от специфики бизнеса. Например, у электроэнергетических компаний обычно на балансе развернутая инфраструктура и масса материальных активов: земля, здания, ЛЭП, трансформаторы, специальное оборудование. В результате чего P / B таких компаний низкий.

С другой стороны, деятельность многих технологических и сервисных компаний не подразумевает масштабной инфраструктуры, а основные их активы нематериальные: интеллектуальная собственность, патенты, торговые марки. В таких случаях параметр P / B может быть высоким и ему не стоит придавать значения.

Фундаментальный разбор

оценка дивидендной стабильности

Если вы подбираете хорошую дивидендную акцию в портфель, стоит обратить внимание на два параметра.

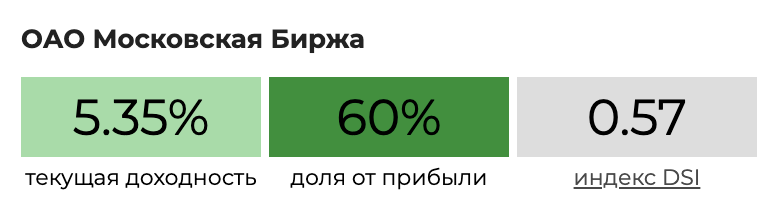

Параметр Payout — доля от прибыли, которую компания направляет на дивиденды. Если он близок к 100% либо превышает это значение, то дела плохи: компании придется либо брать в долг, чтобы рассчитаться с акционерами, либо урезать дивидендные выплаты — а это скажется на котировках.

Ниже рассмотрим мультипликаторы для компании «Московская биржа».

Фундаментальный разбор

прогнозы

Прогнозами будущих показателей бизнеса занимаются аналитики и крупные инвестиционные организации. Следующие мультипликаторы помогут нам оценить состояние бизнеса в обозримой перспективе.

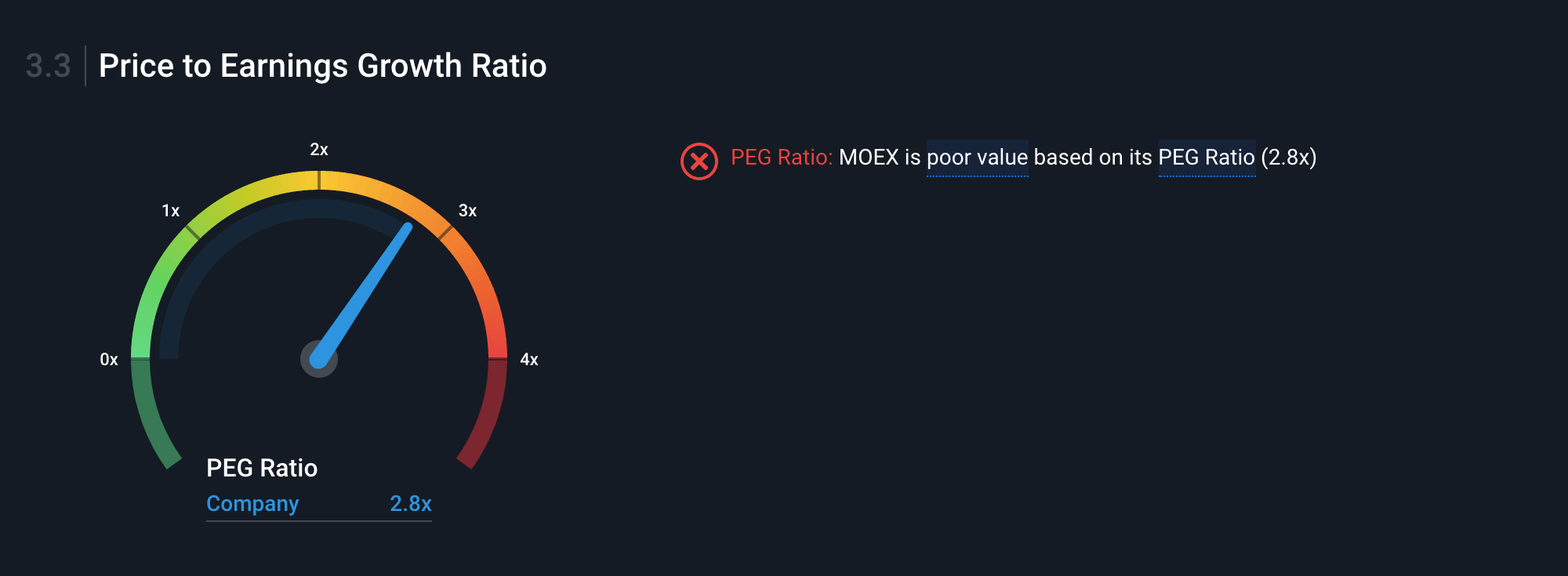

PEG — отношение P / E к прогнозируемому росту прибыли. У компании с растущими показателями должно быть меньше единицы.

Forward P / E — другой параметр, который часто выдается аналитическими сервисами и отражает ожидание роста прибыли компании. Если аналитики прогнозируют увеличение прибыли, то Forward P / E компании будет ниже текущего P / E.

Фундаментальный разбор

рыночная капитализация

Market cap — капитализация компании. Это стоимость одной акции, умноженная на их количество на бирже. Приоритет я обычно отдаю компаниям со средней и крупной капитализацией — от 2 и от 10 млрд долларов соответственно. Такие компании называют голубыми фишками.

Еще в мелких компаниях второго и третьего эшелона возможны манипуляции с ценой. Это не означает, что не стоит делать ставку на перспективные компании малой капитализации. Просто нужно адекватно оценивать риск венчурных активов и выделять им долю, не превышающую 1—2% портфеля.

Фундаментальный разбор

финансовое здоровье

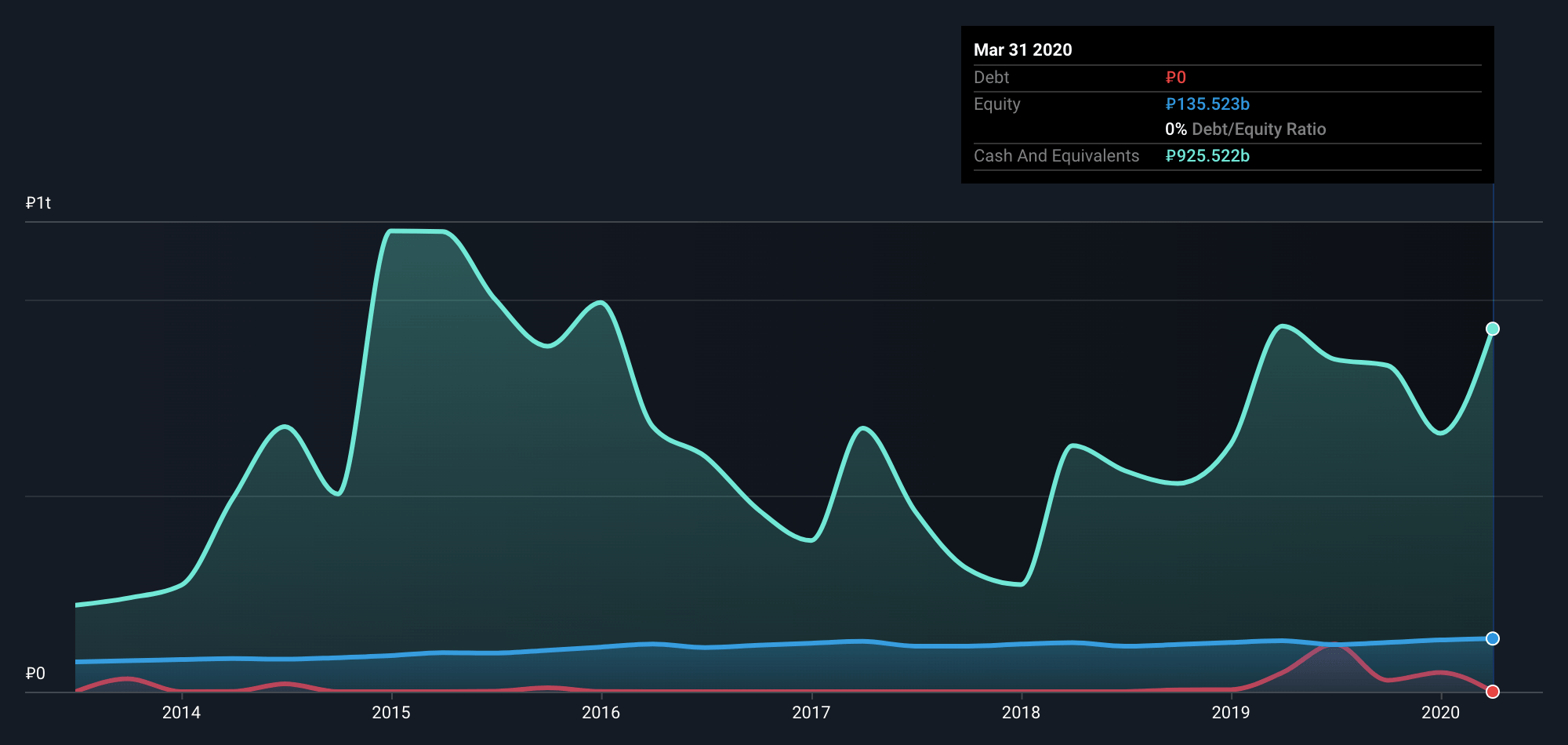

Если компания активно использует заемные средства для поддержания своей деятельности, но соответствующей отдачи по прибыли нет, это чревато проблемами: ведь долги приходится обслуживать. Ключевые ставки могут повыситься, а кредитный рейтинг компании — ухудшиться, тогда долг может превратиться в непосильное бремя. Крепкая компания обязана иметь хорошее покрытие долгов своими краткосрочными активами и наличными.

Debt / Eq — соотношение заемных средств к собственному капиталу. Этот коэффициент используют, чтобы оценить финансовую устойчивость организации. Оптимальное значение Debt / Eq — в диапазоне от 0,3 до 1, при этом оно сильно разнится в зависимости от отрасли, размера компании и способа управления, поэтому следует оценивать динамику коэффициента и сравнивать его с конкурентами.

Повышенный — но не чрезмерно — Debt / Eq может говорить об агрессивной стратегии роста компании, но это сопряжено с рисками: дополнительное кредитование может не оправдать себя и долговое бремя пошатнет финансовое положение бизнеса.

С другой стороны, слишком низкий Debt / Eq может говорить об упущенной возможности использовать финансовый рычаг — повысить рентабельность собственного капитала за счет привлечения заемных средств.

Другой похожий параметр — Current Ratio, коэффициент текущей ликвидности. В отличие от Quick Ratio, в нем учтены труднореализуемые складские запасы. Его нормальное значение — не ниже 2.

Фундаментальный разбор

эффективность компании

Net Profit Margin, или просто Net Margin, — чистая рентабельность, отношение чистой прибыли к выручке. Если у бизнеса высокая маржинальность, то он более устойчив к падению цен на его продукт или к росту цен на сырье, задействованное в производстве.

Чем выше Net Margin, тем лучше. У технологичных акций и акций роста этот показатель обычно превышает 15%. Еще желательно посмотреть на динамику: если рентабельность повышается, можно говорить об эффективном менеджменте компании и положительном векторе развития бизнеса.

Если ROE компании находится на уровне доходности от консервативных инструментов — облигаций и банковских депозитов, то, вероятно, стоит отказаться от инвестирования в такой бизнес: при одинаковой доходности стоит полагаться на менее рискованный инструмент.

Коэффициент ROE не всегда отражает реальную картину. Например, если компания выкупает акции с биржи, автоматически повышается рентабельность собственного капитала — ROE окажется завышенным.

Цена акций через 3 года осталась на том же уровне и были выплачены дивиденды

По итогу получается:

- Выведено с ИИС: 1 532 127

- Вложено в ИИС: 1 096 000

- Прирост после НДФЛ: 176 127

- Доходность за 3 года: 40%

- Доходность средняя за год: 13%

- Среднегодовая доходность: 11,8%

Сценарий третий

Цена акций через 3 года упала на 50% и не были выплачены дивиденды

По итогу получается:

- Выведено с ИИС: 756000

- Вложено в ИИС: 1 096 000

- Доходность за 3 года: — 31%

- Доходность средняя за год: -10 %

- Среднегодовая доходность: — 11,6%

Таким образом итоговая таблица по доходностям акций по 3-ём сценариям на ИИС выглядит так:

Можно сделать вывод, что:

- При худшем сценарии вы можете получить убыток в размере одной трети денег.

- При лучшем сценарии — почти удвоить счёт

- При нейтральном — прибыль около 40%.

При этом нужно понимать, что падение стоимости акций — не является убытком, до тех пор пока вы не продадите эти акции, со временем цена может возрасти.

Конечно это лишь пример, с описанными выше условиями, но в целом рынок акций, налоговый вычет, дивиденды и сложный процент дают доходность существенно выше ставок по депозитам и облигациям, а риски нужно просчитывать индивидуально при выборе конкретной компании.

Этапы прогнозирования

Каждый человек хочет не только сохранить, но и преумножить свои деньги. Грамотного инвестора как раз и отличает умение предвосхитить будущее развитие событий и приобрести именно те инвестиционные активы, которые в дальнейшем принесут ему максимальную прибыль.

Однако не следует думать, что такой выбор актива для инвестирования происходит случайно. Удача или везение также имеет достаточно опосредованное отношение к данной ситуации. Инвестор принимает свое решение на основании произведенного анализа текущей экономической ситуации и основных трендов развития рынков и бирж.

Прогнозирование инвестиций производится поэтапно. Каждая стадия данного аналитического процесса важна сама по себе. Однако гораздо важнее правильная последовательность и преемственность этапов. В качестве основы прогнозирования применяется аналитический способ движения от общего к частному.

- Прежде всего инвестор изучает общее состояние рынка. Он анализирует инвестиционный потенциал и привлекательность самых разных объектов инвестирования. Этот этап прежде всего характеризуется рассмотрением всех потенциальных вариантов вложения денег. Каждый из них анализируется с двух сторон. Во-первых, инвесторов интересует потенциальная доходность активов. Во-вторых, ни в коем случае нельзя сбрасывать со счетов уровень потенциальных рисков. Результатом первого этапа становится определение наиболее привлекательной отрасли для инвестирования денежных средств. Давайте рассмотрим возможные примеры. После проведения анализа и формирования прогноза развития экономики опытный инвестор выбирает конкретную разновидность объектов инвестирования. Например, он может прийти к выводу, что в настоящий момент следует вкладывать деньги в недвижимость, покупку бизнеса или другой актив. Вариантов множество. Ими могут быть ПИФы, акции, валюта, драгоценные металлы и так далее.

- На втором этапе производится прогнозирование выбранной экономической отрасли. Здесь необходимо правильно определить тенденции ее развития. Одним из способов подобного прогнозирования является выявления взаимосвязи между конкретной отраслью и общим экономическим состоянием государства. Для этого следует рассматривать конкретные временные интервалы, которые в экономической науке принято называть экономическими или инвестиционными циклами. Стабильные долгосрочный устойчивый рост анализируемой отрасли является положительным фактором. Однако инвестору следует учитывать, что каждый цикл включает в себя не только рост, но и спад экономики. Необходимо тонко чувствовать ту грань, за которой бурное развитие сменяется упадком. На основании сделанного прогноза инвестор в рамках ранее выбранной отрасли определяется с конкретным объектом вложений. Давайте рассмотрим пример. Предположим в качестве инвестиционного актива была выбрана недвижимость. Однако рынок недвижимости невероятно разнообразен. Например, в качестве объекта инвестирования могут быть выбраны земельные участки, нежилые или жилые помещения и прочее.

- На третьем этапе инвестору предстоит сделать уже конкретный выбор. То есть в рамках рассматриваемой отрасли он должен остановится на строго определенном объекте для осуществления вложений. Предположим, что на предыдущих стадиях было принято решение инвестировать денежные средства в конкретное предприятие или компанию. Теперь же нужно определить единственно возможное юридическое лицо. Для лучшего понимания давайте поставим конкретную дилемму: следует принять решение вкладывать деньги в предприятие добывающей промышленности Газпром или IT-компанию Google.

Вывод

Прогностическая деятельность должна производиться как на микроэкономическом, так и на макроэкономическом уровне. Другими словами, инвестиционные прогнозы должны составляться частными инвесторами, компаниями, субъектами федерации и государствами.

Итоговая доходность на вложенный капитал:

Доход: 3 года по 52000 = 156000 рублей, соответственно Доходность на вложенные средства за 3 года: 156тыс/1096тыс=14.23% или 14.23/3 года = 4.7% в год

Это был пример про доходность от внесения на ИИС денежных средств, конечно 4,7% годовых — это доходность даже ниже чем депозит в Сбербанке. Поэтому, для получения более высокой доходности на вложенные на ИИС средства нужно обязательно покупать ценные бумаги — это акции и облигации.

Есть существенные нюансы:

- ИИС рассчитан на срок от 3-ёх лет, т.е. если вы решите вывести с него деньги через год, то все ранее полученные налоговые вычеты в 13% придётся вернуть налоговой.

- Возврат 13% с внесённых в очередном году денег можно производить только 1 раз в год. Соответственно если во второй и третий год вы денег не внесете, то и налоговый вычет за второй и третий год вам получать будет не с чего, и налоговая служба его вам не возвратит.

- Также если вы в следующем году внесли например уже не 400000, а 100000, то можете претендовать на налоговый вычет в размере 13% только от внесенных 100000, т.е. 13000 руб.

2. Какая получится доходность от инвестирования лежащих на вашем ИИС денег в облигации?

Если бы на ИИСчёт можно было вкладывать деньги, то это был бы не инвестиционный счёт, а счёт для возврата налога на доходы физических лиц с 3х летней заморозкой активов.

Поэтому, главным преимуществом ИИС помимо дохода от налогового вычета является его доход от инвестиций в ценные бумаги.

Инвестирование денег ИИС в облигации увеличивает доходность, т.е. к 13 % полученных по налоговому вычету прибавляется доходность полученная от денежного потока купонных выплат облигаций.

Сразу отметим — торговать и спекулировать облигациями на бирже — это удел профессионалов, простым гражданам достаточно купить облигации и получать купонные доходы, а когда понадобятся деньги продать их или держать облигации до погашения получая пассивно-фиксированный доход от купонов (“стричь купоны”).

Это прекрасно понимают в Министерстве Финансов и активно продвигают в СМИ так называемые “Народные облигации федерального займа” — гражданин пришёл в Сбербанк или ВТБ купил на 3 года от 30000 до 15000000 в одни руки и получаешь доходность 8,7% годовых до погашения или продаешь через какой-то время заплатив кстати двойную комиссию.

Таким образом, при инвестировании денег ИИС в ценные бумаги получается две составляющие ежегодного дохода:

- доход от налогового вычета = 13%

- инвестиционный доход = 8%

Кажется, не плохо, но далее смотрим реальную математику цифр.

Пример расчета доходности ИИС при инвестировании в облигации

15 декабря Гражданин открыл в брокере Открытие Индивидуальный инвестиционный счёт, положил на него 400000 рублей и купил на них Облигации Федерального займа (ОФЗ) РФ выпущенных Министерством финансов РФ.

Доходность облигаций 8% годовых. Далее как и в Примере 1 Гражданин ежегодно подавал налоговую декларацию с заявлением на получение налогового вычета 13% и вносил на ИИСчёт снова 400000 каждый год на которые покупал ОФЗ с доходностью 8% годовых.

Сразу отметим, что в примере принимаем, что облигации были куплены по 100% от номинальной стоимости. Касаемо рыночной стоимости и цен облигации — это отдельная тема, в примере мы берём просто номинальную стоимость, т.е. 1000 рублей за одну облигацию.

В итоге в этой таблице указано какую сумму получил Гражданин от налогового вычета и инвестиционного дохода от облигаций за 3 инвестиционных года ИИС:

Итого, при ежегодном инвестировании 400 000 рублей (1 200 000 за 3 года) в Облигации Минфина РФ на ИИСчёт Гражданин получит:

- 156 000 дохода в виде налогового вычета

- 202 445 инвестиционного дохода от купонных доходов

Таким образом гражданин внёс за 3 года на ИИСчёт 1 096 000 а вывел 1 454 445

Считаем доходность инвестиций: 358 445/1 096 000 = 33% доходности за 3 года. Среднегодовая доходность: (1 454 445/1 096 000)^⅓ — 1 = 9,89%

Итого: 11% безрисковая доходность, а если дисконтировать и вычесть инфляцию, то чуть менее 10% годовых.

При текущих депозитных ставках банков — наверно тоже не плохо, но уже очевидной и существенной выгоды от покупки безрисковых облигаций Федерального займа РФ на ИИС не просматривается.

Если рассматривать покупку не государственных/муниципальных облигаций, а корпоративных или облигаций банков, то некоторые корпоративные облигации может и дают купонную доходность на 1-2% больше, но и риски выше, а в добавок с дохода по ним нужно платить 13%-ый налог на доходы физлиц, правда купонный доход корпоративных облигаций выпущенных начиная с 2021 года не попадает под 13%-ый налог.

Трейдинг vs инвестиции или выводы за 2.5 года.

Торгую 2.5 года и пришел к выводу, что инвестии лучше чем, трейдинг.

Для начала, что я считаю инвестициями. Инвестиции это любые позиции, которые открываются на свои деньги, без плечей и удерживаются хотя бы пару дней. Исключение может составить, если позиция в тот же день дала солидный профит, например 10% тогда можно закрыть сразу же.

Также это торговля без стопов с усреднениями и диверсификацией. Т.е. среднерочная торговля, считаю к инвестициям гораздо ближе, чем к трейдингу.

Теперь, что такое трейдинг. Трейдинг это попытка переиграть систему. Как например хакер пытается взломать систему защиты банка. Трейдеры, также пытаются найти неээфективности в бирже, весь этот ТА это попытка найти их. Как считаете насколько высоки шансы сделать это у большинства людей? Да, есть хакеры которым действительно взломать систему, но это быстро фиксят и им приходится искать новые способы, так и у трейдеров.

ПОчему если человек зашел на всю котлету в одну акцию, это нельзя считать инвестицией? ПОтому что по сути это тоже попытка наипать систему. Что вообще инвестиции? Это покупка яйца и потом высиживание его в надежде что оттуда потом что-то вылупится. Допустим 10 яиц, несколько будут пустые, а другие что-то принесут. При этом если позиция набрана с плечами, то это тоже высиживание, но с голой попой, на вершине скалы, вокруг метель, обвалы. Шорт можно сравнить — как будто вы стырили деньги из банка и убегаете, и вас все ищут, мигалки кругом, вы заныкались куда-то и ждете, если пронесет то выходите и так каждый раз.

Практически все люди торгующие в которых я знаю, торгуют исключительно в среднесрок и долгосрок без плечей и на свои. Я сначала удивлялся, как так, у человека опыт 10-20 лет, а он так скромненько торгует — без плечей, малым сайзом, без шортов. Казалось бы такой опыт гигантский, давно должна быть торговая система, стабильно дающая положительное мат.ожидание и генерирующая на длинной дистанции профит и сооветственно надо бы бахать в обе стороны рынка, а лучше и с плечами. Но нет.

Думаю все таки есть люди занимающиеся именно трейдингом и стабильно на этом зарабатывающие. Но процент этих людей очень мал. Для этого думаю надо иметь особый психотип. Таких людей действительно мож макс. 1% от общего числа, а то и меньше. По этой же причине любые курсы от гуру бесполезны — даже если сам гуру торгует в плюс, он не сможет изменить ваш психотип, поэтому хоть до конца жизни можно учиться, но систему взломать наврядли получится.