Первое, что необходимо сделать желающему вложить деньги — определиться с целями и задачами. Если расчет идет на сохранение средств, подходят одни проекты, для тех. кто желает увеличить количество денег или получать постоянный пассивный доход, придется обратить внимание на иные способы инвестирования.

Поэтому, прежде чем рассматривать конкретные примеры, потребуется разобраться в видах инвестирования и их отличиях. Только после этого, поняв, какой из вариантов лучшим образом отвечает поставленным целям, можно выбирать, куда вложить деньги.

- Цели инвестирования

- Общие и частные цели инвестирования

- Пример цели инвестирования

- Приумножение капитала

- Сохранение капитала

- Типы инвестирования

- Куда вкладывать деньги

- Накопительные счета и банковские вклады

- Недвижимость

- Облигации

- Акции

- ПИФ-ы и ETF

- Драгоценные металлы

- Венчурные фонды и стартапы

- Как новичку выйти на фондовый рынок

- Определить цель

- Изучить термины и инструменты рынка

- Узнать, как работает фондовый рынок

- Составить план действий на рынке

- Оценить инвестиционные риски

- Сформировать стартовый капитал

- Выбрать брокера

- Выбрать стратегию инвестиций

- Зачем нужны инвестиции

- Минимизация рисков

- Личные инвестиции

- Примеры нерыночных инвестиций

- Куда лучше инвестировать

- С какой суммы можно инвестировать на рынке

- Мифы об инвестициях на бирже

- Понятие инвестирования

- Категории способов инвестирования

- Объекты инвестиций

- Срок вложений

- Уровень риска и доходность

- Ликвидность активов

- Вместо заключения

- Вывод

Цели инвестирования

Инвестированием является целевое вложение денежных средств (к примеру, приобретение каких-либо ценных ценных бумаг или имущества).

При этом цель имеет ярко выраженный финансовый характер — извлечение прибыли.

Цели инвестирования — это некоторые финансовые задачи, которые ставит перед собой инвестор и которые впоследствии стремится решить.

Определить цели инвестирования – значит ответить на главный вопрос: зачем вообще нужны инвестиции?

Различают три главных цели инвестирования: первая — это сохранение имеющегося капитала, вторая — его приумножение и третья — минимизация риска вложения (например, оплата займов, имеющихся у предприятия).

Общие и частные цели инвестирования

Перечисленные выше цели инвестирования носят общий характер. Они в равной степени относятся ко всем разновидностям финансовых вложений.

В рамках общих целей целесообразно прописать частные инвестиционные цели, которые являются глубоко индивидуальными для каждого инвестора.

К примеру, в рамках общей цели «Сохранение капитала» целесообразно прописать частные цели «Сохранить капитал, предназначенный для оплаты обучения ребенку в будущем».

В рамках общей цели «Приумножение капитала» будет уместно расписать частную цель «Увеличить доходность вложений в акции компании «Рога и копыта» на 10 %».

Общая цель «Минимизация рисков» может быть дополнена частной инвестиционной целью «Диверсифицировать источники доходов, для снижения рисков, связанных с внезапным увольнением с основного места работы».

Как показала практика, мы довольно сильно заблуждались.

Большинство начинающих инвесторов ошибочно рассматривают инвестиции как способ быстрого дохода при минимальных вложениях. При этом, столкнувшись с первыми просадками, или получив первые небольшие купоны или дивиденды с вложенных 10 тыс. рублей, теряют всякий интерес к этому процессу.

Вся проблема подобных неудачных подходов к инвестициям не столько в отсутствии средств для инвестиций, сколько в отсутствии цели, для достижения которой осуществляется инвестирование.

Именно поэтому в данном материале мы хотим на примере конкретной цели продемонстрировать, как с помощью финансовых инструментов фондового рынка можно ее достигнуть. Разберем сколько для этого потребуется времени и средств. Ну и конечно же поговорим о том, с помощью каких инструментов данной цели можно достигнуть.

Пример цели инвестирования

Цель для примера используем не самую доступную, но довольно распространенную – замена имеющегося автомобиля на новый.

Сравним расходы на приобретение автомобиля с помощью кредита банка и накопление средств на покупку с помощью финансовых инструментов фондового рынка.

Естественно не пройдем мимо хайпа и для расчета возьмем один из самых спорных, на сегодня, автомобилей – «Москвич 3».

Мы связались с местным автосалоном и выяснили ряд интересующих нас, для расчета параметров.

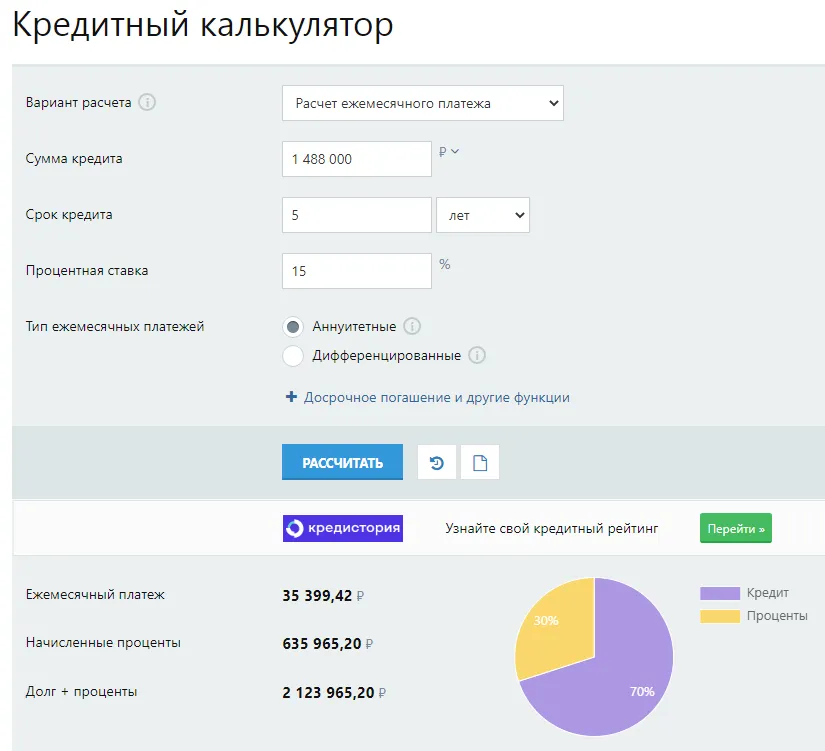

Цена автомобиля: 2 160 000 руб. (минимальных комплектаций с ценой 1,97 млн руб., конечно же в наличии нет).

Скидка за покупку авто в кредит: до 300 000 руб. (в зависимости от того, какой банк одобрит вам кредит).

Размер первоначального взноса: от 20%.

Размер процентной ставки: около 15% (опять же в зависимости от того, какой банк одобрит кредит).

Срок кредита: 5 лет (максимальный срок).

Чтобы воспользоваться кредитным калькулятором, который позволит рассчитать ежемесячный платеж, сумму переплаты и общую сумму затрат на приобретение авто, произведем небольшие расчеты и занесем их результаты в таблицу.

Для расчета используем кредитный калькулятор с сайта calcus.ru:

Как видно из расчета, внося на протяжении пяти лет ежемесячно сумму в размере 35 399,42 руб., суммарно за пять лет нам придется выплатить сумму в размере 2 123 965,2 руб. Прибавим к этой сумме наш первоначальный взнос в размере 372 000 руб. и получим что:

полная сумма на приобретение автомобиля: 2 123 965,2 руб. + 372 000 руб. = 2 495 965,2 руб.

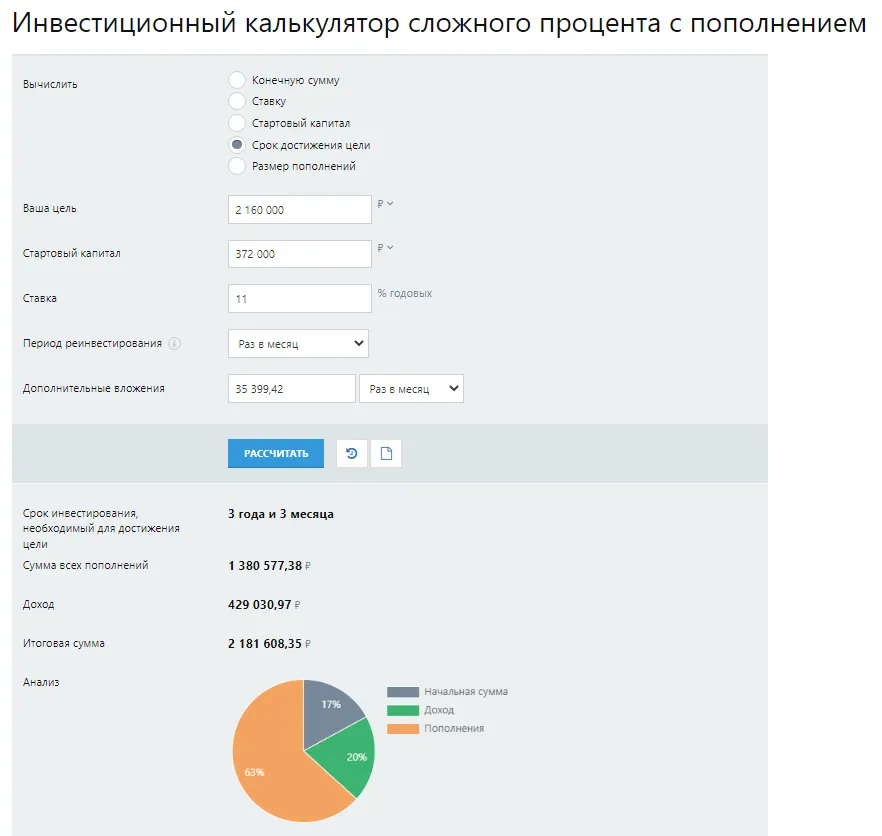

Теперь давайте представим, к какому результату мы придем, если сумму первоначального взноса в размере 372 000 руб. мы инвестируем в фондовые инструменты и будем ежемесячно пополнять счет на сумму платежа по кредиту, т. е. 35 399,42 руб. При этом, весь получаемый купонный и дивидендный доход, будем реинвестировать так же в покупку ценных бумаг.

Исходя из нашего опыта, на текущий момент можно подобрать хороший портфель из облигаций с доходностью не ниже 11% годовых, остаточный срок обращения которых не менее 3-5 лет. Для этого, кстати, можно воспользоваться скринером облигаций, который мы разработали и разместили на нашем сайте совершенно бесплатно.

Все эти входные данные так же заносим в калькулятор расчета сложного процента с пополнением и получаем следующие результаты:

Из расчета наглядно видно, что цель – выплата средств за автомобиль, достигается не за пять лет, а за три года и три месяца, при этом для ее достижения будут потрачены собственные средства в размере:

1 380 577,38 руб. (сумма всех ежемесячных пополнений) + 372 000 руб. (стартовая сумма).

Полная сумма на приобретение автомобиля: 1 752 577,37 руб.

Если посчитать, сколько за оставшиеся до пяти лет – 21 месяц, было бы выплачено по кредиту, получаем сумму: 21 мес. х 35 399,42 руб. = 743 387,82 руб.

Разумеется, кредит удобен тем, что вы начинаете пользоваться автомобилем сразу и вам не надо лишних три года ездить на старом авто, но стоят ли эти, больше моральные неудобства, суммы, в размере стоимости еще одного подержанного автомобиля?

На первый взгляд, выбор в пользу покупки авто не с помощью заемных средств, а путем накопления нужной суммы с помощью инвестиционных средств, выглядит достаточно убедительно.

Приумножение капитала

Второй основной целью инвестирования является приумножение имеющегося капитала, в том числе за счет финансовых вложений в приобретение ценных бумаг, среди которых наиболее распространенными являются облигации, акции, сберегательные сертификаты, векселя.

У финансовых вложений есть большой плюс. Они помогают получить пассивный доход, но в то же время для наиболее высокого заработка нужно тщательно изучить весь рынок ценных бумаг.

Производить финансовые вложения необходимо в ценные бумаги, имеющие высокую ликвидность. Тогда можно без особых проблем реализовать их.

При денежных вложениях именно в ценные бумаги, нужно обязательно следить за изменением цен на рынке.

Сохранение капитала

Для сохранения имеющегося капитала эксперты советуют инвестировать свой капитал в недвижимость.

Недвижимое имущество во все времена пользуется неизменным спросом и относится к числу высоколиквидных финансовых инструментов.

Приобретенную недвижимость в случае надобности можно продать. Найти сегодня покупателя – не сложно. От продавца требуется лишь объективная оценка стоимости продаваемого имущества.

Типы инвестирования

Существуют разные классификации инвестиций.

По объекту инвестирования выделяют

Реальные инвестиции (прямая покупка реального капитала в различных формах):

Финансовые инвестиции (косвенная покупка капитала через финансовые активы):

Спекулятивные инвестиции (покупка активов исключительно ради возможного изменения цены):

По основным целям инвестирования

По срокам вложения

По форме собственности на инвестиционные ресурсы

Куда вкладывать деньги

После того, как будут определены цели инвестирования, можно выбирать конкретные объекты. Для частных инвесторов доступны множество вариантов вложений, но некоторые из них следует сразу отбрасывать, если у человека нет соответствующих знаний. Вложения в антиквариат, филателию или какие-то еще более оригинальные способы способны принести выгоду, но только в том случае если человек является действительно специалистом и разбирается в предмете. Иначе деньги будут потрачены зря. Поэтому на первых этапах лучше выбрать то, что проверено временем и доступно каждому, кто желает инвестировать деньги.

Накопительные счета и банковские вклады

Классический метод получения дохода. Банковские вклады — наименее рискованный актив. Депозиты надежны, но их годовая ставка длительное время практически равна или слегка перекрывает уровень инфляции. Потому их можно рассматривать только как способ сохранения, а не приумножения капитала. Если этот показатель, предлагаемый банком, выше, чем в других финансовых учреждениях, следует рассмотреть положение самого банка, возможно за счет привлечения новых вкладчиков он пытается поправить свое положение. Банки второго эшелона могут предлагать повышенные ставки, но в этом случае существует риск санации Центробанка и отзыва лицензии. В этом случае вкладчики получают возврат суммы вкладов, но не более 1,4 миллиона рублей.

Вклады в валюте приносят еще меньший процент, а в европейских банках эти показатели еще ниже. Поэтому такой вид вложений вообще не стоит рассматривать в качестве инвестиции.

Схожий вид вкладов — накопительные счета. В зависимости от условий (суммы вложения, вариантов закрытия счета, возможности забрать деньги) процентная ставка колеблется, но также редко превышает инфляционные процессы. Сейчас накопительные счета предлагают не только банки, но и страховые компании. В каждом случае надо рассматривать конкретную ситуацию.

Недвижимость

Второй по востребованности в России способ инвестирования. Подобные вложения по степени надежности уступают банкам, но способны принести большую прибыль. Однако высокий уровень вхождения в рынок является препятствием для большинства желающих приобрести такие активы.

Удобство таких вложений в том, что они способны приносить пассивный доход в случае передачи жилья в аренду. Второй вариант подходит для краткосрочных инвестиций с высокой отдачей и заключается в покупке квартиры на стадии котлована, и перепродажи объекта после окончания строительства. Однако оба варианта имеют свои минусы.

В первом случае потребуется подготовить квартиру в сдаче: приобрести мебель, бытовую технику, сделать ремонт. После этого необходимо найти арендаторов, а затем и отслеживать как состояние квартиры, так и своевременности платежей. Если арендная плата будет превышать суммы, выплачиваемые по ипотеке, недвижимость может покупаться и при минимальных вложениях в первоначальный взнос за счет банковского кредита. Такой способ хорош тем, что кроме ежемесячного дохода сам актив будет приносить и потенциальную прибыль, постепенно поднимаясь в цене.

Во втором варианте риск заключается в том, что объект не будет достроен, если у компании-застройщика не хватит на это финансовых или материальных ресурсов. Поэтому при таком варианте потребуется тщательная проверка истории застройщика и его бухгалтерской отчетности.

Еще один, пока мало распространенный в России вариант вложения в недвижимость — покупка номера в апарт-отеле. Он подходит для тех, кто не желает брать на себя управление недвижимой собственностью. Апарт-отели работают как гостиницы, управление которыми ведут специализированные компании, а собственниками каждого номера являются частные или юридические лица. Они отвечают за наполняемость номеров, рекламу, ремонт зданий и пр. Инвесторам предлагается несколько программ с определенным процентом доходности.

В последнем случае риски не слишком велики, а доходность превышает уровень депозитов. К тому же апарт-отели строятся в местах с высокой проходимостью и развитой инфраструктурой, как социальной, так и транспортной. Поэтому со временем рост стоимости такого актива обязателен.

Облигации

Облигациями называются выпускаемые компаниями или государством ценные бумаги, по которым эмитент (тот, кто их выпустил) обязуется выплатить через оговоренное время сумму, затраченную инвестором, вместе с определенными процентами. Выпуск облигаций можно сравнить с заимствованием денег под расписку, где облигация и является аналогом такой расписки.

Существует несколько видов облигаций:

Выпускаются обеспеченные и необеспеченные облигации. Первые более надежны, при покупке вторых риски по возврат средств несет инвестор, ему необходимо проверять репутацию и кредитный рейтинг заемщика.

Объем дохода инвестора зависит от купона — величины выплат по облигациям, и изменении стоимости ценной бумаги. Купон выплачивается либо раз в квартал, либо раз в полгода. Если выплаты не производились, сумма купонов накапливается и выдается инвестору при продаже облигации эмитенту.

Сумма, получаемая по купону, привязывается к номинальной стоимости ценной бумаги. Цена облигации после выпуска постепенно изменяется и ее можно продать как дороже, так и дешевле изначальной стоимости. Погашается займ в день, указанный при выпуске.

Облигации привлекательны фиксированным доходом, превышающим прибыль от банковских депозитов. Особой надежность отличаются государственные бумаги и облигации голубых фишек (компаний, входящих в список особо надежных).

Ценные бумаги других эмитентов способны принести большую прибыль, но они и более рисковые. Облигации, приносящие десятки процентов, называются “мусорными” и имеют низкий рейтинг.

Этот способ инвестирования подходит для желающих иметь гарантию возврата вложенных средств и средний доход. Приобрести их можно через открытие брокерского счета или индивидуального инвестиционного счета.

Акции

Инвестиции в ценные бумаги осуществляются для получения дохода выше среднерыночного. Они обладают большей степенью риска, чем облигации или депозиты в банках.

Владельцы акций могут рассчитывать как на их перепродажу при увеличении стоимости, так и на выплату дивидендов. Размер (и возможность получения) зависят от финансового состояния предприятия, из выпустившего и решения собрания акционеров. Собрание может принять решение не выплачивать дивиденды, в этом случае собственник ценных бумаг не получают прибыли за определенный период.

Выпускаются привилегированные и обычные акции. Основная разница между ними в порядке получения дивидендов. Кроме того, обладание акциями позволяет принимать участие в участии в собраниях акционеров.

Акции рассматриваются как один из способов долгосрочного инвестирования, но можно использовать их и для краткосрочных вложений. В последнем случае расчет идет не на получение дивидендов, а на продажу ценных бумаг дороже, чем они были куплены.

ПИФ-ы и ETF

ПИФ-ы (или паевые инвестиционные фонды) — финансовые организации, приобретающие облигации или акции за счет вкладчиков. Каждый из ПИФ-ов составляет разные портфели, в которые отличают по каким-либо параметрам. К примеру, в портфеле могут быть ценные бумаги только голубых фишек или представителей конкретной отрасли.

Доход от участия в ПИФ-ах — один из способов инвестирования с расчетом на доход больше среднего. Это инструмент (в случае с фондами открытого типа) высокой ликвидности, который можно продать в любое время. Продавать паи закрытых фондов можно только по окончании срока инвестирования. Есть и интервальные фонды, чьи паи продаются в периоды, указанные при заключении договора.

Доходность от пая определяется успешностью деятельностью ПИФ-а и выгодностью выбранного портфеля. Заранее определить прибыльность таких инвестиций невозможно.

ETF похожи на ПИФ-ы по способу работы — здесь также можно вложиться в группу компаний или отрасли. Но они более выгодны из-за того, что их комиссия ниже.

Драгоценные металлы

Инвестиции в драгметаллы — не покупка их в реальности, а вложения в “металлические” счета. Покупка реальных слитков, монет или изделий невыгодна, так как требует уплаты НДС и оплаты хранения металла. Обезличенные металлические счета этих недостатков не имеют.

Прибыль от таких вложений зависит от роста стоимости золота, палладия платины, серебра или другого выбранного металла. Со временем их цена неизменно повышается, но точно предугадать, когда и насколько изменится стоимость, достаточно сложно. В качестве краткосрочных инвестиций этот инструмент подходит слабо, но для вложений на длительную перспективу его выгодно иметь в инвестиционном портфеле.

Венчурные фонды и стартапы

Варианты, подходящие для тех. кого интересуют высокорисковые проекты с потенциально такой же высокой прибылью. Можно вложить деньги как в стартап обещающий высокие проценты, так и в фонд, поддерживающих подобные направления. Теоретически такие инвестиции способны приносить 100 и более процентов прибыли. Однако нет никакой гарантии в том, что вложенные деньги не пропадут. По оценкам аналитиков в плюс выходят не более 2-3 из десятка таких проектов.

Есть и иные способы вложения денег, но они или менее доступны для начинающих инвесторов или требуют специальных знаний. А перечисленные методы доступны любому, поэтому в первые инвестпортфели следует включать именно их.

Как новичку выйти на фондовый рынок

Чтобы не потеряться в потоке информации и не совершить типичные ошибки, можно действовать по простому алгоритму, которому следует большинство инвестиционных управляющих в мире.

Определить цель

Глобально у инвестора может быть две ситуации:

В первом случае инвестор чаще всего преследует цель сохранить накопленный капитал для того периода, когда он перестанет работать, закроет бизнес, подрастут дети или случится еще какое-то большое событие.

Во втором случае инвестору нужно собрать капитал для решения задачи, на что ему не хватает денег. Для движения к большой цели полезно иметь несколько промежуточных, которые могут быть достигнуты быстрее.

Например, можно поставить задачу собрать 1 млн рублей или другую круглую сумму, накопить на стоимость автомобиля, квартиры, обеспечить приход дивидендов в размере средней пенсии и так далее.

Изучить термины и инструменты рынка

Все базовые инвестиционные инструменты можно поделить на три группы:

Общая закономерность: чем выше доходность инструмента, тем выше риски.

Узнать, как работает фондовый рынок

До того, как вложить свои первые деньги, полезно взять паузу, чтобы осмотреться и выбрать лучшие для себя варианты. Можно, конечно, этого и не делать, осваивая рынок на практике, но статистика показывает, что часто это заканчивается потерей средств.

Типичный опыт начинающего инвестора связан с валютными спекуляциями и попытками угадать, какая акция «выстрелит» в ближайшее время. До 90% таких экспериментаторов обнулили свой счет и на долгие годы разочаровались в инвестициях.

В итоге люди теряют бесценное время. Именно время — основной актив инвестора. Если тянуть и откладывать, то с определенного момента многие финансовые цели становятся недостижимыми в принципе. Например, 23-летний студент, инвестируя в акции по 1 000 рублей в месяц, к 50 годам может собрать почти 7 млн рублей. Тот, кто начал только в 40 лет — всего около 300 000 рублей.

Составить план действий на рынке

Общая теория понятна, цели определены, свободные деньги есть. Однако существует еще одно условие, которое может дорого обойтись, если не учесть его заранее.

Инвестиции — это надолго. В идеале как минимум на три года (стандартный срок ИИС). По статистике, чем дольше срок инвестиций, тем выше вероятность получения ощутимой прибыли.

Финансовые рынки капризны, они могут годами падать, прежде чем покажут хороший рост. Инвестор может получить убытки, если ему срочно потребуются деньги и он продаст ценные бумаги на падении котировок. Для таких случаев необходима финансовая подушка безопасности на время, пока долгосрочные инвестиции работают.

Стандартный размер финансовой подушки составляет сумма расходов семьи на срок от 3 до 6 месяцев. Этого может быть достаточно, чтобы человек поменял работу или вылечился от внезапной болезни. Более дальновидные инвесторы также используют страхование жизни, например, если являются единственным кормильцем в семье.

Оценить инвестиционные риски

Итак, нужна четкая цель и понимание, что чем выше процент, который инвестор хочет заработать на инвестициях, тем меньше вероятность, что он его получит. На практике это означает, что новичку надо найти для себя золотую середину между доходностью и риском.

По природе все люди делятся на более и менее склонных к риску. Традиционно всех инвесторов распределяют на три группы:

Определить склонность к риску можно, например, ответив на вопросы стандартного экспресс-теста. Потребуется прочесть четыре утверждения, приведенных ниже, и дать свой ответ. Возможны четыре варианта ответа: «полностью согласен», «скорее согласен», «скорее не согласен», «полностью не согласен».

За ответы начисляются от 1 (полностью согласен) до 4 баллов (полностью не согласен). Люди, набравшие до 9 баллов, это консерваторы, до 16 баллов — умеренные, от 17 и выше — агрессивные.

Аналогичные тесты есть в свободном доступе в интернете. Кроме того, их результаты можно сверить, пройдя тестирование у брокера. Некоторые компании предоставляют такую возможность клиентам.

Сформировать стартовый капитал

Как уже говорилось, начальная сумма может быть любой, но чтобы не потерять мотивацию, лучше вкладывать ощутимую сумму, приносящую потенциально заметный доход. Иначе есть риск бросить это занятие, толком не начав.

То есть размер капитала в основном зависит от дохода инвестора. Возьмем конкретный пример.

Сумма в 20 000 рублей, положенная на депозит, потенциально сейчас принесет до 200 рублей в месяц. Но инвестор рассчитывает на большее, поэтому вкладывает их в акции. При доходности от 15 до 20% каждый взнос за следующие пять лет вырастет более чем в 2 раза.

Выбрать брокера

Покупка ценных бумаг без участия брокера невозможна. Как и в любом другом деле, выбор компании-посредника опирается на две составляющие: надежность и стоимость услуг. То есть в идеале нужен брокер, который дает бесперебойный сервис и берет за это минимальную комиссию.

Сегодня есть еще один важный критерий — отсутствие санкций. Это важно для тех инвесторов, которые собираются покупать зарубежные активы.

Из 10 крупнейших по числу клиентов брокеров России сегодня не затронуты санкциями «Тинькофф», БКС, «Финам» и «Фридом Финанс».

Выбрать стратегию инвестиций

Цели определены, теория изучена, подушка безопасности готова. Теперь собираем инвестиционный портфель. Для большей наглядности покажем на примере, как это можно сделать.

Из этих данных получается, что инвестор может распределить инвестиции ровно поровну между акциями и облигациями. В среднем акции приносят 17% годовых в рублях, облигации — 8%. Портфель из тех и других, разбитых пополам — 12,5% в год.

Пополняя счет на 20 000 рублей в месяц, инвестор может рассчитывать, что через 3 года на счете будет иметь 880 000 рублей. Если он использовал вычет по ИИС, то получил еще 94 000 рублей от государства и заплатил около 20 000 рублей в виде подоходных налогов. Итого — чуть более 950 000 рублей.

Этого достаточно, чтобы взять ипотеку на квартиру стоимостью до 5 млн (для дохода в 100 000 в месяц). Если сумма не устраивает, можно продолжить инвестировать. Через 5 лет сумма на счете при тех же параметрах может достичь 1,9 млн. Еще через 5 лет накоплений ипотека может не потребоваться вообще.

Если у инвестора консервативный риск-профиль, то есть он совсем не готов рисковать деньгами и отношение к акциям у него настороженное, то их долю лучше сократить до 20–30%. Тогда ожидаемая доходность снизится, как и скорость накопления. Если профиль агрессивный, то долю облигаций можно урезать до 20–30%. Это может ускорить рост доходов.

Зачем нужны инвестиции

Суть любых инвестиций — временная передача своих ценностей другим людям для получения от них еще большего числа ценностей. В более узком смысле — это когда деньги делают деньги. В Федеральном законе № 39 «Об инвестиционной деятельности» эта же идея сформулирована чуть иначе.

Инвестиции — денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, которые вкладывают в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта.

Чтобы не смешивать профессиональные инвестиции, в которых участвуют только юридические лица (государство, бизнес, банки, брокеры), и вложения физлиц, в английском языке существует термин personal finance, который включает в себя личные финансы в целом и инвестиции в частности.

Минимизация рисков

Основной опасностью при инвестировании является полная или частичная потеря денежных средств в случае проигрыша инвестора.

Для минимизации риска от проигрышных инвестиций желательно разбить свои капиталовложения на несколько долей и вложить в разные инвестиционные компании.

Риски возникают обычно из-за недостоверности полученной информации, осознанных злонамеренных действий конкурентов или из-за неконтролируемых случайностей.

Выбирая наиболее эффективный и наименее рискованный инвестиционный проект, эксперты рекомендуют пользоваться системой показателей, результат которых поможет выяснить достоинства и недостатки проекта.

Личные инвестиции

Это понятие, существующее только в Рунете и не имеющее определения ни в науке, ни в деловой среде. По сути это то же самое, что personal finance, то есть управление личными деньгами с целью их прироста и получения пассивного дохода.

Примеры нерыночных инвестиций

Вкладывать можно не только в финансовые активы, но и в то, что условно называют «в себя». Обычно под этим понимают затраты на образование и здоровье, которые окупятся в будущем. Их эффект тоже можно просчитать. Например, стоимость курсов повышения квалификации составляет 300 000 рублей. Это позволит поменять работу на более денежную, скажем, прибавить 20–30 тыс. рублей в месяц. Такие инвестиции окупятся в срок от 10 месяцев. Это эквивалентно средней доходности более 30% годовых в течение первых пяти лет, то есть 300% за всю пятилетку.

Аналогично со здоровьем. Например, покупка страховки с регулярной диагностикой здоровья обойдется в 30 000 ежегодно. Если с ее помощью удастся вовремя обнаружить опасную патологию, это позволит сэкономить на лечении и лекарствах. Такая инвестиция принесет тысячи процентов прибыли.

Куда лучше инвестировать

Теперь давайте попробуем определиться, с помощью каких средств и инструментов можно добиться необходимой нам доходности.

Как писали выше, в текущих условиях, даже самые надежные фондовые инструменты – облигации, могут приносить в районе 11% годовых. Казалось бы, можно ограничиться только этими бумагами, спокойно и без нервов набрать за чуть больше чем три года, необходимую сумму.

Но, как обычно, есть некоторые неочевидные «мелочи», которые не позволят на 100% реализовать задумку:

Давайте разберем подробнее, как и чем можно компенсировать вышеуказанные потери.

К сожалению, снизить НДФЛ с купонов не получится никаким образом. Это надо принять как данность и учитывать в расчетах своей инвестиционной деятельности. Однако, доходность, полученная при работе с облигациями может быть не обложена НДФЛ, если она сформировалась из-за разницы цены покупки облигации и ее номиналом при погашении эмитентом выпуска.

Кроме того, существует еще одна налоговая поблажка от государства, стимулирующая средне/долгосрочные фондовые инвестиции – льгота долгосрочного владения (ЛДВ). Суть ее заключается в том, что, если вы приобрели и не совершали никаких сделок с активом в течении трехх лет, доходность по нему при продаже не облагается НДФЛ.

Если вы, приобрели облигацию номиналом 1 000 руб. за 800 руб. не совершали с ней сделок в течении трех лет, и она еще не погашена эмитентом, можете смело продавать по цене выше 800 руб. Налог в этой ситуации взиматься не будет.

Единственное затруднение в работе с данной льготой заключается в том, что постепенно наращиваемый капитал, как в нашем случае, состоит из ценных бумаг, закупаемых в разное время. То есть ЛДВ для каждой партии акций или облигаций рассчитывается брокерами индивидуально. При этом, далеко не все брокеры готовы автоматически применять льготу к данной категории активов.

Из нашей практики, добровольно в наличии у инвестора бумаг, попадающих под ЛДВ, сообщается в личном кабинете клиента у брокера «Открытие Инвестиции». У других данная информация клиентам почему-то не доводится и для применения льготы необходимо составлять и направлять отдельный запрос. Это крайне неудобно, при активной работе с портфелем.

На среднесрочных и долгосрочных интервалах инвестирования, если вы не совершаете частых и активных разбалансировок, комиссия брокера, даже если она исчисляется значениями 0,5% и выше, не сильно скажется на общей доходности. Но, если вы, в погоне за быстрым профитом будете метаться между различными инструментами, постоянно их покупая и продавая, можно всю доходность портфеля подарить брокеру комиссиями. А в самых трагичных случаях и просадить на комиссии часть исходного капитала.

При этом, если вдумчиво и последовательно пополнять портфель бумагами в долгосрок, то максимальная комиссия внутри одного инструмента может быть не выше одной ставки тарифа за операцию.

Например, купили облигацию и додержали ее до погашения – комиссия только один раз за покупку инструмента. За выплату купонов и погашение облигации комиссия брокерами не взимается.

Что касается инфляции в период накопления средств для достижения цели, то ее безусловно необходимо учитывать в своей стратегии. На текущий 2023 год, цель по инфляции ЦБ установлена в пределах 4%.

Исходя из вышеизложенного, добиться необходимой доходности, которую мы использовали в нашем расчёте инвестиционного накопления капитала, только с помощью одного типа инструмента – облигаций, скажем так, проблематично. То есть в целевой портфель необходимо обязательно добавлять более доходные инструменты – акции.

Не слишком искушенному инвестору, цель которого – средне/долгосрочные целевые инвестиции, а не спекуляции, больше подойдет портфель, состоящий примерно на 50% из облигаций и на 50% из акций индекса «голубых фишек» Мосбиржи и перспективных к росту бумаг с доходностью, превосходящей облигации.

Логичнее приобретать акции компаний различных сегментов, например:

Текущие уровни стоимости данных акций еще очень далеки до уровней начала кризиса, то есть инструменты сильно недооценены.

По статистике, как правило, цены на акции, после сильных просадок, восстанавливаются в среднем за 2-3 года. Это как раз вписывается в рассматриваемую нами цель инвестирования.

Тактика работы с подобным портфелем следующая: по мере роста стоимости акций (в пределах 30% от цены покупки), фиксируется прибыль и на освободившиеся средства и полученные дивиденды, докупаются облигации. К концу целевого срока инвестирования в портфеле остаются только облигации, которые продаются в дату достижения цели.

Таким образом, маневрируя двумя типами инструментов, мы имеем сбалансированный портфель, в котором недостаток доходности от самых надежных инструментов, компенсируется более высокими профитами от работы с рискованным активами, постепенно снижая риски и повышая стабильность конечно результата.

С какой суммы можно инвестировать на рынке

До эпохи мобильных приложений минимальная сумма обычно составляла 1 000 рублей. Это номинал одной облигации федерального займа, которую можно купить на брокерской счет, и самый популярный размер пая инвестиционных фондов (ПИФ), не требующих открытия такого счета.

Сегодня инвестировать можно практически с 1 копейки. Есть акции, которые стоят сотые доли рубля, есть инвестиционные фонды и накопительные счета, которые принимают любую минимальную сумму, которая есть у инвестора.

Однако по факту, чтобы увидеть отдачу от инвестиций, придется вложить гораздо больше. Например, для заработка 100 рублей в месяц при доходности 15% годовых (это чуть ниже среднего для российских акций) у инвестора на счете должно быть по меньшей мере 8 000 рублей.

Мифы об инвестициях на бирже

Начинающих инвесторов могут отпугнуть слухи и мифы о фондовой бирже, которые на самом деле далеки от реальности. Вот некоторые из них:

Рынок — это казино.

Цены на активы меняются каждую секунду, давая возможность заработать и потерять сотни процентов. Для многих это выглядит, как вечная рулетка. На самом деле это просто ценовые колебания, отражающие торг покупателей и продавцов с очень разными сроками и целями.

Если убрать этот информационный шум, то в среднем акции растут вместе с реальным бизнесом и мировой экономикой.

На бирже больше потеряешь, чем заработаешь.

Имеется в виду, что брокеры и банки зарабатывают на убытках клиентов. Этот миф возник из-за обиды тех клиентов, которые вкладывали по принципу «авось повезет», и в итоге «игра» обернулась для них большими потерями.

На самом деле брокеры и банки зарабатывают только на комиссиях. Им выгодно, когда клиенты совершают больше регулярных сделок и платят с этого больше комиссий.

На бирже зарабатывают только «большие дяди».

Есть мнение, что хорошие прибыльные сделки доступны только тем, кто владеет инсайдом, например, о будущем слиянии или хорошем отчете компании. Однако по закону это криминал: инсайдеры не имеют права пользоваться служебным положением для совершения таких сделок. Случаются инциденты, но завидовать таким «счастливчикам» точно не следует.

Понятие инвестирования

Инвестирование представляет собой процесс вложения капитала в

ценные бумаги и иные финансовые инструменты с целью получения дохода в

будущем и несущий определенный риск, связанный с выпуском, обращением

и погашением соответствующих инвестиционных продуктов. Поэтому

оптимальный вариант инвестирования финансовых ресурсов предполагает

наилучшее сочетание возможности получения максимального дохода и

полное отсутствие рисков или же их минимальное присутствие.

Основными задачами инвестирования являются сбережение денежных

средств для осуществления каких-либо серьезных денежных манипуляций в

будущем, приумножение получаемого дохода и накопление финансовых

средств. Понимая цели и задачи инвестирования, потенциальному инвестору

следует выбрать для себя наиболее подходящий тип и вид инвестирования.

Категории способов инвестирования

Инвестиции разделяются по нескольким основным параметрам:

Объекты инвестиций

Основная классификация, позволяющая определить, во что именно вкладывается конкретный инвестор

Каждый вид инвестиций имеет свои особенности и требует совершенно разного подхода.

Срок вложений

Вкладывая деньги, инвестор изначально рассчитывает на определенный срок отдачи. По этому показателю инвестиции разделяются на:

Начинающие инвесторы с небольшими суммами вложений часто выбирают первый вариант — им необходимо быстро вернуть вложенные деньги, чтобы снова инвестировать их в другие проекты. Инвесторы с большим и средним капиталом имеют возможность не ограничиваться одним типом вложений и выбирают несколько вариантов с разными сроками отдачи.

Кроме перечисленных видов есть и аннуитетные инвестиции. Подобный вид вложений позволяет инвестору получать регулярную прибыль, которая может быть фиксированной или зависит от определенных обстоятельств.

Уровень риска и доходность

Эти два понятия взаимосвязаны — чем выше ожидаемый доход по инвестициям, тем выше и риск потерять вложенное. Желательно по возможности распределять средства в проекты, уровень риска которых различается на:

В качестве риска выступает вероятность потери капитала, упущенная выгода, неполучение ожидаемых доходов. Но и возможная прибыль от высокорискованных инвестиций может значительно превышать доход, полученный от консервативных видов.

Ликвидность активов

Очень важный для рынка показатель. Зависит от того, насколько быстро удается реализовать актив. По уровню ликвидности инвестиции делятся на:

К неликвидным активам не обязательно относятся те, которые не принесут прибыль. К примеру, недвижимость класса премиум постепенно растет в цене, но быстро найти покупателя такого объекта с получением прибыли от вложенного, достаточно сложно.

Вместо заключения

Подводя итоги, отметим основные пункты, которые могут быть полезны новичкам.

Вывод

И еще раз вернемся к теме нашего материала. Если ваша цель – только повышение качества жизни, то есть получить желаемое здесь и сейчас, то она с успехом достигается на кредитные средства.

Однако, если несколько ограничить свои желания, то без какого-то изменения в вашей жизни вы сможете и получить желаемые блага и на сэкономленные (считай заработанные) средства либо умножить их количество, либо вложить в более долгосрочные цели – пенсия, образование детей, формирование актива, приносящего пассивный доход и т. д.

А всего-то надо, немного прижать в себе неуемное желание потребления, умело разгоняемое производителями материальных благ.

Надеемся, что данный материал поможет вам оценить ваши текущие финансовые цели и позволит с большей разумностью распоряжаться своими активами. Мира вам и вашим близким.