- Ип является резидентом россии, находится на упрощенной системе налогообложения (усн) с объектом налогообложения «доходы».ип выдал процентный заем с капитализацией процентов. согласно условиям договора заем выдан под 14% годовых. уплата процентов предусмотрена по окончании срока займа. при этом ежемесячно основная сумма займа увеличивается на сумму неуплаченных процентов за предыдущий месяц. это оформляется ежемесячным подписанием соглашения о пересмотре суммы займа.как учитывать данную операцию в бухгалтерском учете? в какой момент возникает доход?

- Виды капитализации вкладов

- Как начисляют процены по вкладу

- Как рассчитать реальную доходность по вкладу

- Какая выгода от капитализации процентов

- Максимально возможная сумма дохода

- Особенности вариантов начисления процентов по вкладу

- Понятие капитализации компании.

- Понятие капитализации криптовалют

- Понятие капитализации фондового рынка

- Пример расчета вклада с капитализацией и без

- Факторы, влияющие на доходность по вкладам

Ип является резидентом россии, находится на упрощенной системе налогообложения (усн) с объектом налогообложения «доходы».ип выдал процентный заем с капитализацией процентов. согласно условиям договора заем выдан под 14% годовых. уплата процентов предусмотрена по окончании срока займа. при этом ежемесячно основная сумма займа увеличивается на сумму неуплаченных процентов за предыдущий месяц. это оформляется ежемесячным подписанием соглашения о пересмотре суммы займа.как учитывать данную операцию в бухгалтерском учете? в какой момент возникает доход?

По данному вопросу мы придерживаемся следующей позиции:В бухгалтерском учете ИП должен признавать доход в виде процентов по займу в конце каждого месяца в течение срока действия договора займа.Для целей налогообложения ИП имеет основания признавать доход в момент возврата займа вместе с процентами.

Однако контролирующие органы высказывали противоположную точку зрения на похожие ситуации. В ряде случаев их поддерживали арбитражные суды.В связи с этим рекомендуем для исключения налоговых рисков обратиться в свой налоговый орган за разъяснениями по конкретной ситуации.

Обоснование позиции:По договору займа одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества.

Договор займа считается заключенным с момента передачи денег или других вещей (п. 1 ст. 807 ГК РФ).Если иное не предусмотрено законом или договором займа, заимодавец имеет право на получение с заемщика процентов на сумму займа в размерах и в порядке, определенных договором (п. 1 ст.

809 ГК РФ)*(1).Начисление сложных процентов законодательством прямо не запрещено. При этом заметим, что в соответствии с п. 2 ст. 317.1 ГК РФ по общему правилу не допускается начисление предусмотренных законом или договором процентов, являющихся платой за пользование денежными средствами, на такие же проценты за предыдущий срок (сложные проценты, так называемая «капитализация процентов»), за исключением обязательств, возникающих из договоров, связанных с осуществлением их сторонами предпринимательской деятельности.

То есть для того, чтобы включить в договор займа условие о начислении сложных процентов, обе стороны договора займа должны вести предпринимательскую деятельность и займ должен выдаваться для осуществления такой деятельности, иначе такое условие договора будет ничтожным.

Эти положения не применяются к правам и обязанностям, возникшим из договоров, заключенных до 01.06.2021 (дня вступления в силу Федерального закона от 08.03.2021 N 42-ФЗ, которым ГК РФ был дополнен статьей 317.1). При рассмотрении споров из названных договоров следует руководствоваться ранее действовавшей редакцией ГК РФ с учетом сложившейся практики ее применения (п.

83 постановления Пленума ВС РФ от 24.03.2021 N 7 «О применении судами некоторых положений Гражданского кодекса Российской Федерации об ответственности за нарушение обязательств»).По данному вопросу аналогичное мнение приводится и в п.

33 постановления Пленума Верховного Суда РФ от 22.11.2021 N 54, в котором указывается, что не допускается начисление процентов, являющихся платой за пользование денежными средствами, на такие же проценты за предыдущий срок. При этом в том же пункте прямо говорится о возможности начисления процентов как меры ответственности на проценты, являющиеся платой за пользование денежными средствами.

Бухгалтерский учет

Процентные займы, предоставленные организацией, удовлетворяют условиям, установленным п. 2 ПБУ 19/02 «Учет финансовых вложений» (далее — ПБУ 19/02), и квалифицируются в качестве финансовых вложений (п. 3 ПБУ 19/02).

В соответствии с Инструкцией по применению Плана счетов бухгалтерского учета, утвержденной приказом Минфина России от 31.10.2000 N 94н (далее — Инструкция), для обобщения информации о займах, предоставленных юридическим и физическим лицам, предназначен счет 58 «Финансовые вложения», субсчет «Предоставленные займы».

Согласно п. 34 ПБУ 19/02 доходы по финансовым вложениям признаются доходами от обычных видов деятельности либо прочими поступлениями в соответствии с ПБУ 9/99 «Доходы организации» (далее — ПБУ 9/99). Если выдача займов не является основной деятельностью ИП, то проценты по займу формируют его прочий доход (п.

7 ПБУ 9/99).В бухгалтерском учете проценты начисляются за каждый истекший отчетный период в соответствии с условиями договора (п. 16 ПБУ 9/99). Для целей бухгалтерского учета отчетным периодом считается месяц (п.п. 4, 48 ПБУ 4/99 «Бухгалтерская отчетность организации»).

Таким образом, для отражения на счетах бухгалтерского учета дохода в виде процентов не имеет значения, получил ли ИП проценты фактически.Из вопроса следует, что договором не предусмотрено изменения размера ставки процентов в течение срока действия договора, поэтому в конце каждого месяца в течение действия договора сумма дохода по займу может быть определена.

В таком случае ИП должен признавать доход в виде процентов по займу в конце каждого месяца в течение срока действия этого договора. В учете должны быть сделаны следующие бухгалтерские проводки:Дебет 58, субсчет «Предоставленные займы», Кредит 51 «Расчетный счет»- выдан заем;

УСН

В случае, если объектом налогообложения по налогу, уплачиваемому в связи с применением УСН (далее — Налог), являются доходы, налоговой базой признается денежное выражение доходов (п. 1 ст. 346.18 НК РФ).На основании п. 1 ст. 346.

15 НК РФ при определении объекта налогообложения налогоплательщики, применяющие УСН, учитывают доходы, определяемые в порядке, установленном п.п. 1 и 2 ст. 248 НК РФ, то есть доходы от реализации (ст. 249 НК РФ) и внереализационные доходы (ст.

250 НК РФ). В силу пп. 1 п. 1.1 ст. 346.15 НК РФ при определении объекта налогообложения не учитываются доходы, предусмотренные ст. 251 НК РФ.Облагаемым Налогом доходом признаются доходы в виде процентов, полученных по договорам займа (п. 6 ст.

250 НК РФ, письмо Минфина России от 17.02.2021 N 03-11-11/9073). В целях главы 26.2 НК РФ датой получения доходов признается день поступления денежных средств на счета в банках и (или) в кассу, получения иного имущества (работ, услуг) и (или) имущественных прав, а также погашения задолженности (оплаты) налогоплательщику иным способом (кассовый метод) (п. 1 ст. 346.

17 НК РФ).Доходы могут быть получены как в денежной, так и в натуральной формах. Последние учитываются по рыночным ценам, определяемым с учетом положений ст. 105.3 НК РФ (п. 4 ст. 346.18 НК РФ).Таким образом, датой получения доходов в виде процентов по договору займа для ИП признается день поступления денежных средств на счета в банках и (или) в кассу, либо день погашения задолженности по процентам иным способом (письмо Минфина России от 31.05.

2021 N 03-11-06/2/31354).Казалось бы, все ясно — ИП должен признавать доход в момент возврата займа вместе с процентами.Однако контролирующие органы придерживаются иной позиции, которая состоит в следующем. Поскольку начисленные за месяц или квартал проценты не выплачиваются, а причисляются к основной сумме займа, что позволяет в дальнейшем производить начисление процентов на проценты, в момент капитализации у заимодавца возникает право на доход в натуральной форме.

В такой ситуации датой получения дохода будет являться дата причисления процентов к сумме основного займа (письма Минфина России от 10.12.2021 N 03-08-05/63627, от 01.12.2021 N 03-08-05/61233).Заметим, впрочем, что указанные письма относились к исполнению обязанностей налогового агента, когда заимодавцем являлось иностранное юридическое лицо.

В постановлении АС Северо-Западного округа от 28.07.2021 N Ф07-4809/2021 по делу N А56-61078/2021 отмечено, что в силу ст.ст. 287, 309 и 310 НК РФ под получением иностранной организацией дохода понимается не только выплата (перечисление) денежных средств, но и иное получение дохода, каковым в рассматриваемом случае является капитализация процентов по договору займа.

Условие о капитализации процентов, предусмотренное договором, представляет собой неденежную форму выплаты дохода в адрес иностранной организации, в связи с чем в момент капитализации начисленных процентов общество обязано удержать налог с доходов иностранной организации в установленном ст.

310 НК РФ порядке.Другая ситуация, по которой имеется судебная практика, — капитализация процентов в процессе новации долга в заемное обязательство.Одни суды исходят из следующей позиции. При капитализации процентов (включении их в основной долг) передачи денежных средств из собственности заимодавца не происходит.

Более того, до реального исполнения обществом обязательств по уплате процентов право собственности заимодавца на денежные средства, составляющие проценты, не возникает. Соответственно, денежные средства (проценты), фактически не переданные заимодавцем, не могут быть квалифицированы в качестве заемных (кредитных).

Поэтому соглашение сторон договора займа о капитализации процентов (включении их в основной долг) нельзя признать новацией долга в заемное обязательство (постановления ФАС Восточно-Сибирского округа от 06.12.2021 по делу N А78-2/2021, Девятого арбитражного апелляционного суда от 20.10.

2021 N 09АП-24297/2021).В то же время имеет место противоположная позиция. В постановлении ФАС Московского округа от 28.03.2021 N Ф05-2140/13 по делу N А40-66158/12-115-445 было указано, что обязательства должника по погашению займа с процентами были новированы в новое заемное обязательство, в основную сумму которого были включены начисленные по первоначальному займу проценты, исходили из того, что образовавшаяся сумма является новым долговым обязательством, в связи с чем пришли к выводу о том, что налогоплательщик правомерно включил в состав расходов по налогу на прибыль проценты на ранее начисленные и включенные в состав расходов по налогу на прибыль проценты.

Еще раз обращаем внимание, что разъяснений компетентных органов или судебной практики, относящихся непосредственно к вопросу включения сложных процентов в доходы для целей применения УСН, нам обнаружить не удалось. В связи с этим существует риск, что налоговые органы сочтут необходимым включать сумму капитализируемых процентов в доходы ИП ежемесячно (в момент капитализации).

Если ИП не будет включать фактически не полученные проценты в доход для целей обложения Налогом, свою точку зрения ему, возможно, придется отстаивать в суде.В связи с этим рекомендуем для исключения налоговых рисков обратиться в свой налоговый орган с официальным запросом по поводу конкретной ситуации.

К сведению:Во избежание налоговых рисков налогоплательщик может на основании п. 1 ст. 34.2 НК РФ и п. 1, п. 2 ст. 21 НК РФ обратиться в Минфин России или в налоговый орган по месту учета организации за получением письменных разъяснений по данному вопросу.

Напомним, что в соответствии со ст. 111 НК РФ выполнение налогоплательщиком письменных разъяснений, данных ему финансовым или налоговым органом о порядке исчисления, уплаты налога (сбора) или по иным вопросам применения законодательства о налогах и сборах, является обстоятельством, исключающим вину лица в совершении налогового правонарушения. В этом случае налогоплательщик не подлежит ответственности за совершение налогового правонарушения.

Рекомендуем ознакомиться с материалами:- Энциклопедия решений. Бухгалтерский учет доходов в виде процентов, полученных по договорам займа, банковского счета, банковского вклада;- Энциклопедия решений. Общий порядок определения доходов при УСН;

— Энциклопедия решений. Порядок начисления и уплаты процентов по договору займа;- Энциклопедия решений. Учет выданных займов и процентов к получению;- Энциклопедия судебной практики. Заем и кредит. Проценты по договору займа (Ст. 809 ГК).

Ответ подготовил:Эксперт службы Правового консалтинга ГАРАНТаудитор, член Российского Союза аудиторов Буланцов Михаил

Контроль качества ответа:Рецензент службы Правового консалтинга ГАРАНТаудитор, член РСА Горностаев Вячеслав

9 апреля 2021 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

————————————————————————-*(1) С 1 июня 2021 г. вступает в силу новая редакция статьи 809 ГК РФ (Федеральный закон от 26.07.2021 N 212-ФЗ «О внесении изменений в части первую и вторую Гражданского кодекса Российской Федерации и отдельные законодательные акты Российской Федерации»).

Виды капитализации вкладов

Серьезное значение для определения выгодности капитализации имеет регулярность начисления и реинвестирования процентов. Чем чаще это происходит, тем больший доход получает инвестором. Поэтому для классификации используется именно этот критерий. В соответствии с ним, различают такие виды капитализации:

- Разовый. В этом случае речь идет о классическом реинвестировании, когда заканчивается срок действия договора, а вкладчик решает его продлить. При этом сумма вложений увеличивается на величину начисленных процентов – полностью или частично.

- Ежедневный. Такой вариант практически не встречается. Все просто: если начислять и капитализировать проценты с такой периодичностью, сумма вклада будет очень быстро расти. Банкам это не выгодно, к тому же требует серьезных расчетов. А потому встретить такой вклад попросту нереально.

- Ежемесячный и ежеквартальный. Самые частые виды капитализации. Активно практикуются большей частью российских банков. Представляют собой промежуточный вариант, в равной степени выгодный и вкладчику, и финансовой организации.

- Каждые полгода и ежегодный. В отношении этих видов реинвестирования справедливо сказанное про ежедневную капитализацию. Обычно выплата процентов раз в полгода или год встречается только для депозитов с серьезной продолжительностью в несколько лет. Но такой вариант редко выгоден для инвестора, а потому обычно пользуется низким спросом.

Как начисляют процены по вкладу

Банки предлагают три стандартных типа получения процентов по депозиту:

От того как начисляются проценты на вклад зависит его прибыльность. Подходящую программу стоит выбирать в соответствии с вашими требованиями и другими условиями по депозиту.

Как рассчитать реальную доходность по вкладу

Ставка по депозиту, которую клиенту предлагает банк и прописывается в договоре, носит название номинальной процентной ставки. Доход по ней рассчитывается без учета капитализации. Например, клиент открыл вклад на сумму 100 000 рублей на 1 год и ежемесячно снимает начисленные проценты, в этом случае доход будет рассчитан по номинальной процентной ставке.

На сайте Сбербанка, в информации о вкладах можно увидеть и номинальную, и эффективную процентные ставки (процентные ставки по вкладам в Сбербанке).

Какая выгода от капитализации процентов

Использовать на практике приведенные формулы не требуется. На многочисленных тематических ресурсах можно с легкостью найти подходящий калькулятор. Он способен за считанные секунды произвести все необходимые расчеты. Поэтому для определения выгоды от реинвестирования промежуточного дохода достаточно привести простой пример.

Исходные данные:

- сумма вклада – 1 тыс. руб.;

- срок – 12 месяцев;

- процентная ставка – 10%;

- три вида капитализации (для каждого по расчету) – раз в месяц, раз в квартал и раз в полгода.

На выходе вкладчик получает три суммы:

- при ежемесячной капитализации – 1 104,71 рубля (доход – 104,71);

- при ежеквартальном реинвестировании – 1 103,82 рубля (доход – 103,82);

- при полугодовом оставлении процентов на счете – 1 102,50 рубля (доход – 102,50).

Казалось бы, небольшая разница. Но эффективная процентная ставка заметно снижается от первого к третьему варианту – с 10,47% до 10,25%. Если речь идет об инвестициях, приходится оперировать такими сравнительно небольшими суммами. В последнем разделе статьи в примерах расчета будет фигурировать более серьезная сумма вклада – для наглядности.

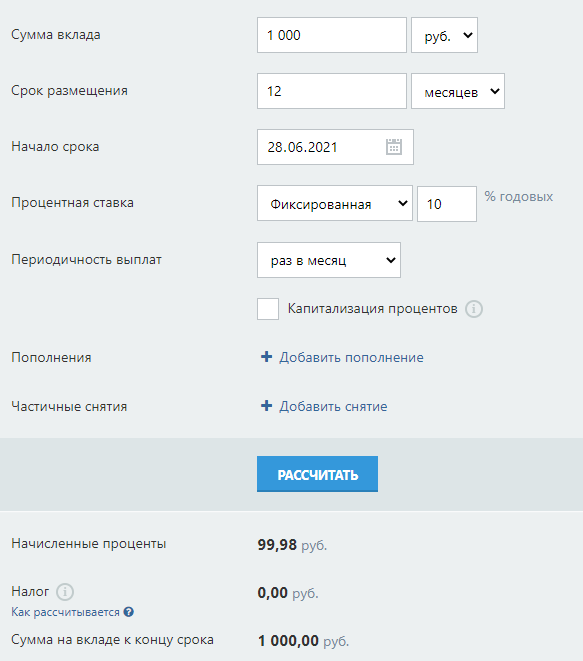

Здесь же необходимо отметить еще один нюанс. Если начислять проценты раз в месяц, но не реинвестировать их, вкладчик получит в течение года действия депозита 99,98 руб. Для расчета использованы аналогичные приведенным ранее данные. Разница между первым и последним из вариантов уже более заметна и составляет почти 5%.

Максимально возможная сумма дохода

С помощью формул можно рассчитать доход с абсолютной любой периодичностью начисления процентов. Представим, что начисление идет постоянно, не прерываясь во времени. Так мы можем узнать, какую максимально возможную сумму получит клиент по окончании срока действия договора.

Формула расчета доходности при непрерывной капитализации выглядит следующим образом:Д = С * (е) П * n, гдее – экспонента (число Эйлера), е ≈ 2,718.Обратимся к нашему примеру.Д = 100 000 * 2,718 6% * 1 = 106 182, 99 рублей.Это и будет максимально возможная сумма дохода клиента при непрерывной капитализации.

Особенности вариантов начисления процентов по вкладу

При начислении процентов на вклад в конце срока, необходимая сумма добавляется к вашему депозиту в момент окончания договора.

При периодической системе проценты начисляются в конце указанного в договоре периода – месяца, квартала, полугодия. Полученная прибыль перечисляется банком на указанную вами карту или другой счет.

Вклады с капитализацией являются наиболее выгодным вариантом. Начисленные проценты остаются на счете, прибавляясь к сумме депозита. В результате дальнейшая прибыльность рассчитывается с учетом увеличившейся суммы на счете.

При открытии вклада с капитализацией каждый месяц и первоначальной суммой в размере 10 000 рублей под 5% годовых, вы получите следующую прибыльность:

- в первый месяц, продолжительностью в 30 дней, вы получите приблизительно 41 рубль;

- средства будут добавлены к основной сумме вклада, в результате чего его размер достигнет 10 041 рубля;

- в следующий месяц, продолжительностью в 31 день, проценты будут начислены на сумму в 10 041 рубль и составят уже приблизительно 42 рубля;

- полученные по процентам средства вновь прибавятся к вкладу и с их учетом будут происходить дальнейшие начисления.

Найти предложения с максимальной прибыльностью можно, воспользовавшись сервисом Выберу.ру.

В первую очередь необходимо уточнить ваш регион в левом верхнем углу страницы, чтобы получить только актуальные предложения по месту пребывания.

Затем необходимо открыть раздел «Банки» и подраздел «Вклады».

Выбрать в фильтре, который расположен над каталогом, пункт «Капитализация».

После этого на странице останутся только вклады такого типа. Они расположены в порядке убывания выгодности для клиента.

Вы можете использовать дополнительные фильтры для уточнения критериев поиска.

Понятие капитализации компании.

Владельцы крупного, среднего и малого бизнеса в определенный момент времени задумываются об анализе эффективности своей деятельности. Один из главных факторов эффективности это оценка стоимости компании, иными словами капитализация. Её можно определить по:

Капитализация компаний необходима в случае продажи или покупки, при слиянии или интеграции бизнеса.

Понятие капитализации криптовалют

Криптовалюта относительно новое слово в экономике. Но при этом известное и громкое в кругах инвесторов. Это та же валюта, только цифровая, ее нельзя потрогать руками. Но при этом она приравнена к настоящим деньгам, имеет свой курс.Плюс виртуальной валюты в том, что у нее нет привязки к реальным деньгам, и для ее эмиссии не нужно решение Центробанка.

Она выпускается в сети компьютерных систем путем сложных математических алгоритмов.Капитализация криптовалют – это суммарная стоимость определенной виртуальной валюты. Она необходима для оценки привлекательности той или иной криптовалюты. Факторы, влияющие на капитализацию цифровых денег:

Валюта, имеющая высокий уровень капитализации, слабо реагирует на рыночные колебания. Курс её растет очень медленными темпами (Bitcoin c 2021 года вырос в 10 раз). Валюта с низкой капитализацией отличается высокой волатильностью на коротких промежутках времени (Ethereum в 2021 году вырос в 10 раз за неделю).

Понятие капитализации фондового рынка

Фондовый рынок – это площадка, на которой происходит купля-продажа или обмен ценных бумаг. Фондовый рынок занимает важную нишу в экономике страны. Он обеспечивает дополнительный поток финансов за счет эмиссии ценных бумаг. Если сложить стоимость всех акций, облигаций и других ценных бумаг, обращающихся на фондовом рынке, мы получим капитализацию фондового рынка.

Пример расчета вклада с капитализацией и без

В завершении статьи имеет смысл привести еще один пример. Он более наглядно покажет разницу между вкладом с реинвестированием и без.

Исходные данные для расчета:

- Величина депозита – 0,5 млн. руб.

- Срок размещения – 2 года.

- Процентная ставка – 10%.

- Периодичность начисления и выплаты/капитализации процентов – раз в месяц.

Сравним полученный результат. Для удобства представим данные в таблице.

Приведенные цифры показывают правильность сделанных ранее выводов. Во-первых, первый вариант депозита очевидно выгоден. И выгода составляет 1,02% эффективной ставки или 10 195 руб. в денежном выражении. Такая разница уже достаточно ощутима, тем более – в сегодняшних далеко не самых предсказуемых финансовых условиях.

Во-вторых, вкладчик по второму варианту получил в течение двух лет на текущие расходы 100 тыс. руб. Это может стать серьезным подспорьем к имеющемуся доходу и вполне достаточно для закрытия части расходов. Например, жилищно-коммунальных платежей или оплаты образовательных услуг. А потому выбор между вариантами выполняется на основании целей инвестирования и персональных предпочтений вкладчика.

Факторы, влияющие на доходность по вкладам

Получение дохода – это основная цель, которую преследует клиент, размещая деньги на депозитном счете. На величину итоговой суммы оказывают влияние такие факторы, как:

Основной принцип повышения доходности это размещение большей суммы на больший срок. Градации сумм, от которых идет повышение процента по основным вкладам в Сбербанке, это 1000, 100 000 и 400 000 рублей (для вклада «Управляй» 30 000, 100 000 и 400 000 рублей).

Сбербанк предлагает своим клиентам широкую линейку вкладов. Каждый из них уникален и имеет свои особые условия. Для статусных клиентов банк предлагает отдельную линейку депозитов. Начальная величина вложений для них начинается от 5 миллионов рублей.Рассмотрим вклады для массового сегмента, которые по условиям договора имеют капитализацию.

- «Сохраняй», «Сохраняй Онлайн». Минимальная сумма — 1000 рублей, срок — 1-36 месяцев, процентная ставка — 2,7 — 4,45%, без возможности снятия и пополнения.

- «Пополняй», «Пополняй Онлайн». Минимальная сумма — 1000 рублей, срок — 3-36 месяцев, процентная ставка — 3,1 — 4,15%, возможность пополнения.

- «Управляй», «Управляй Онлайн». Минимальная сумма — 30000 рублей, срок — 3-36 месяцев, процентная ставка — 2,7 — 3,65%, возможность снятия и пополнения в пределах неснижаемого остатка.

- «Пенсионный плюс». Минимальная сумма — 1 рубль, срок — 36 месяцев, процентная ставка — 3,5%, возможность снятия и пополнения.

- «Социальный». Минимальная сумма — 1 рубль, срок — 36 месяцев, процентная ставка — 3,15%, возможность снятия и пополнения.

- «Подари жизнь». Минимальная сумма — 10000 рублей, срок — 12 месяцев, процентная ставка — 4,5, возможность снятия и пополнения.

На официальном сайте Сбербанка, с помощью калькулятора, клиент может с легкостью подобрать для себя подходящий вклад (калькулятор вкладов в Сбербанке).

Кроме вкладов в Сбербанке есть и другие продукты, по условиям которых начисляются проценты. Например, карта «Социальная». Оформить данную карту могут люди, получающие различные социальные выплаты. Это может быть пенсия, пособие по безработице, пособие по уходу за ребёнком и многое другое.

В некоторых изданиях мы встречаем понятие «капитализации вкладов», где-то используется понятие «капитализации процентов». Необходимо отметить, что это взаимозаменяемые понятия. Суть у них одна и та же.В финансовых статьях капитализацию обозначают как начисление сложного процента.

Если банковский вклад не предусматривает капитализацию, тогда говорят о простых процентах.Обратимся к примеру, который рассматривали выше. Там вёлся расчет дохода по формуле сложных процентов. А теперь рассчитаем доход по тем же условиям, но без капитализации, по формуле простых процентов.

Д1 = 100 000 * 6% / 12 = 500 рублей (за первый месяц);Д2 = 100 000 * 6% / 12 = 500 рублей (за второй месяц).Таким образом рассчитывается доход за каждый месяц. Годовая доходность составит:Д = 100 000 *6% = 6 000 рублей.

Когда перед клиентом стоит выбор, оформить депозит с капитализацией или без, он должен ответить для себя на 2 вопроса.

- Понадобятся ли ему какие-то средства на протяжении действия договора?

- Готов ли он «забыть» о деньгах до конца срока?

При положительном ответе на первый вопрос, выбор лучше сделать в пользу вкладов без капитализации. Во втором случае капитализация станет верным помощником для получения большего дохода.

Понятие капитализации применяется не только в банковских терминах. Его можно встретить в сочетании с такими словами, как компании, фондовые рынки, криптовалюта. Значение капитализации в каждой сфере имеет свой смысл.