С 2021 года начали действовать изменения в налоговом кодексе, которые касаются налогообложения дохода от облигаций.

С 2023 года изменилось налогообложение дохода от вкладов. Если раньше нужно было платить налог, только когда вклад открыт по баснословно высокой ставке, то с 2023 года налог привязан не к ставке конкретного вклада, а к процентному доходу по всем вкладам и счетам за год. Раньше стать плательщиком налога было практически нереально, а теперь — вполне.

- Что изменится в налогообложении дохода по вкладам

- Посчитайте за меня

- Что изменилось в налогообложении процентов от облигаций

- Какой налог на доходы от вкладов нужно платить?

- С какой суммы вклада нужно платить налог и как он рассчитывается?

- Нужно ли подавать декларацию о доходах с вклада?

- Как заплатить налоги с дохода от вкладов?

- Кэшбэк доходом

- Как платить налог с дохода по вкладам

- Как устроен вычет типа А

- Насколько выгоден вычет в сравнении с вкладом

- Что еще стоит учесть

- Что в итоге

- Что такое накопительный счет

- Чем накопительный счет отличается от других вкладов и банковских продуктов

- Кому, зачем и когда он нужен

- Как начисляются проценты по накопительному счету

- Облагается ли накопительный счет налогами

- Застрахованы ли накопительные счета в банках

- В чем подвох накопительных счетов

- Как открыть накопительный счет

- Где лучше открыть накопительный счет

- Как снять деньги с накопительного счета

- Как закрыть накопительный счет

Что изменится в налогообложении дохода по вкладам

Как было до 2021 года. До конца 2020 года налог с дохода по рублевому вкладу или счету платили, если его ставка превышала определенную величину: ключевую плюс 5 процентных пунктов. Налог платили только с превышения этого лимита. Для резидентов ставка составляла 35%, для нерезидентов — 30%.

В конце 2020 года была равна 4,25% годовых, то есть лимит ставки, до которого налог не взимался, — 9,25% годовых. Таких ставок по вкладам в банках давно не было, поэтому налог никто не платил.

Для вкладов и счетов в иностранной валюте безналоговая ставка — 9% годовых. Таких ставок тоже давно не было.

От размера вклада или полученного по нему дохода ничего не зависело: хоть 100 тысяч, хоть 10 миллионов.

Что изменили с 2021 года. 26 марта 2022 года президент подписал закон, который отменяет НДФЛ с дохода по банковским вкладам и счетам, полученного в 2021 и 2022 годах. При любой процентной ставке налоги платить не надо.

Как стало с 2023 года. платить налог, теперь зависит не от ставки по вкладу, а от того, сколько дохода от процентов вы получили за год по всем вашим вкладам и счетам. Если доход превысит лимит, с превышения придется заплатить налог. Лимит считается так: Максимальная ключевая из числа действовавших на первое число каждого месяца в год, когда был получен доход.

Ставка налога тоже поменялась: с превышения платят налог по ставке 13% — и резиденты, и нерезиденты.

Суммируется весь процентный доход. Проценты на остаток по карте и по накопительным счетам тоже считаются, если ставка по ним превышает 1% годовых. Доход учитывается за тот год, в котором банк ее фактически выплатил, а за какие периоды он начислил эти проценты — неважно.

Налог рассчитывается именно с дохода, то есть с процентов от вкладов и счетов. С суммы самого вклада или счета налогов нет.

Например, в 2023 более полугода равнялась 7,5%, а затем ее несколько раз повысили. Самой высокой была та, что действовала 1 декабря, — 15% годовых. Для налогообложения используют ставку 15%, это выгоднее для вкладчиков. Платить налог в таком случае придется, если сумма процентов превысит 150 000 ₽ за 2023 год. Если вы при таком расчете получили за 2023 год 200 000 ₽ в виде процентов, то в 2024 году заплатите 13% от 50 000, или 6500 ₽.

Каким будет безналоговый лимит по итогам 2024 года, пока неизвестно. Но это точно будет не меньше 160 000 ₽, поскольку в начале года была 16% годовых.

Доход от валютных вкладов и счетов суммируется с доходом от рублевых. Выплата процентов в валюте пересчитывается в рубли на дату выплаты дохода. Общий налог удерживается в рублях.

При расчете налоговой базы не учитываются доходы от рублевых вкладов и счетов, процентная ставка по которым в течение всего налогового периода не превышает 1% годовых. Также не учитываются доходы от счетов эскроу.

Банки будут сами сообщать в налоговую, какой доход от вкладов и счетов получил клиент за год. Сообщить должны до 1 февраля года, следующего за отчетным. Например, данные по итогам 2023 года должны были передать к 1 февраля 2024 года. Сотрудники ФНС посчитают, налогоплательщик платить, и направят уведомление об уплате налога.

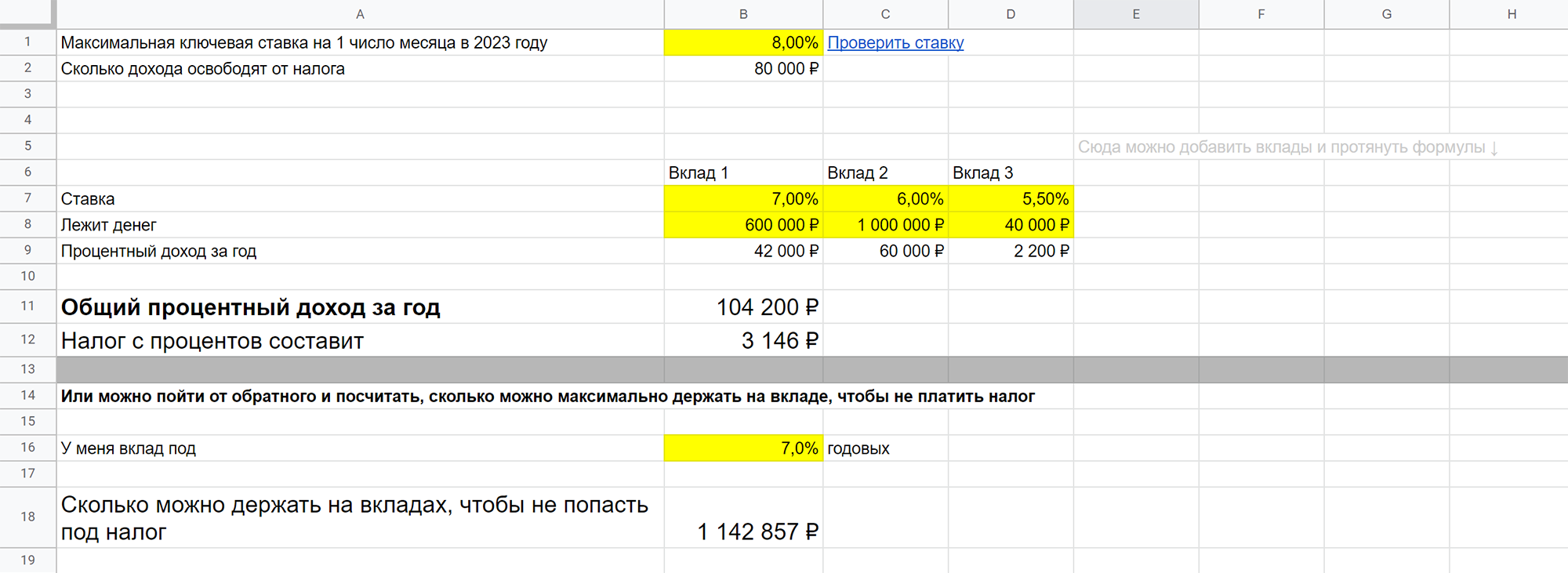

Посчитайте за меня

Если примеры расчетов кажутся сложными, посчитайте, сколько налога придется платить, с помощью нашей эксельки. Нажмите «Создать копию» и введите актуальные цифры и суммы в поля, отмеченные желтым:

Что изменилось в налогообложении процентов от облигаций

Как было до 2021 года. От налога были освобождены купоны по многим облигациям: ОФЗ, субфедеральным, государственным облигациям Беларуси. Еще были освобождены рублевые корпоративные облигации, выпущенные в 2017 году и позднее и торговавшиеся на бирже, если ставка купона не превышала плюс 5 процентных пунктов.

Если ставка купона корпоративных облигаций превышала , то с превышения удерживался налог: для резидентов по ставке 35%, для нерезидентов — 30%.

Как стало с 2021 года. Все купоны всех облигаций облагаются налогом по ставке 13% для резидентов и 30% для нерезидентов. Теперь для корпоративных облигаций неважно, ставка купона налог в любом случае составит 13% от купона.

От количества облигаций у инвестора тоже ничего не зависит: даже если у вас куплена всего одна облигация на 1000 ₽, с купонов, полученных с 1 января 2021 года, .

Налогом облагается весь купон. Исключений по типу эмитента, ставке купона или размеру полученного дохода нет.

Все вступило в силу с 1 января 2021 года. То есть новые правила не касаются купонов по облигациям, полученных до 31 декабря 2020 года. Налог с купонов удержит брокер, как это происходило и ранее. Самостоятельно считать и платить налог не придется.

Налог 13% с купонов облигаций не удерживают, если вы и эти облигации находятся на ИИС с вычетом — на доход. Правда, до закрытия счета брокер не знает, какой тип вычета вы выберете, поэтому возможны два варианта:

- при выплате купонов налог не удержат. при закрытии ИИС не применить вычет , то брокер удержит налог с купонов;

- при выплате купонов с них удержат налог. Тогда, если вы закроете ИИС и примените к нему вычет , надо будет попросить брокера или налоговую вернуть излишне удержанный НДФЛ.

То, как будет у вас, зависит от брокера и от того, поступают купоны на ИИС или на внешний счет. Уточните это у вашего брокера, если хотите сэкономить на налогообложении купонов через ИИС с вычетом на доход.

Также налога с купонов не должно быть, если у вас . Как устроены ИИС нового типа и их открывать уже сейчас, мы писали в отдельной статье.

- 49-ый этажНе держу вклады — предпочитаю облигации. Есть и 20-летние ОФЗ, и короткие ВДО. Держу несколько портфелей ценных бумаг, это из одного из них.

- Глеб Жеглов

- Орущий опоссумНеобходимо ловить хорошие моменты по акционным предложениям на вклады, иначе нет смысла. Инфляция все съедает.

Лучше взять ОФЗ, облигаций корпоративных и ВДО, если есть время для отслеживания. - RaketaВкладами перестал пользоваться после того как у красного банка нашёл ставку 7,5 по текущему счёту. Так хочется перейти обратно в тинек, но условия по накопительным очень грустные.

- 49-ый этажIS, не ищите выгоды — мне просто так ужобнее. Да и срок 20 лет мне больше нравится (есть ОФЗ 26238). По высокодоходным облигациям (ВДО) доход побольше(<20%), но надо эмитентов просчитывать.

https://smart-lab.ru/mobile/topic/697467/

По этому принципу отбираются и ООО для займа в jetlend. Всё это обьеденино в общий портфель по принципам портфеля лежебоки с фондом акций. Потому и доходность выше.

Есть ИИС, на него налоги не платяться. - ВладимирRaketa, по факту счет это тот же вклад

- Александр СВладимир, Процент по счету банк может менять, по вкладу нет. Проходили

- Елена БабичеваАватарка, просто надо правильно выбирать банк. Очевидно же, что Сбер для Вас — плохой выбор. А варианты есть.

- Юлия СергеевнаИнтересна ситуация, если имеется два вклада по 1 млн рублей. Первый открыт 01.12.23 на 3 года с капитализацией, а второй 10.01.24 с выплатой процентов в конце срока так же на 3 года. Какой будет налог на данные вклады?

- Йцукенберг

- Ирина Головина

- АндрейВ налоговой или еще где-то можно узнать на текущую дату сколько я уже заработал на процентах? Этот калькулятор бесполезен когда у тебя процент на остаток по карте, накопительному счету и еще 3 вклада на разные суммы.

Какой налог на доходы от вкладов нужно платить?

С 2024 года нужно платить налог 13% с процентного дохода. Это касается дохода от вкладов, накопительных счетов, если ставка по ним выше 1%.

налог рассчитывается именно с дохода, с суммы самого вклада или накопительного счета налога нет;

платить налог нужно не на всю сумму дохода, а только на ту часть, которая превысит определенный лимит.

Банк сообщит в налоговую, какой доход от вкладов и счетов вы получили, а в ФНС рассчитают, сколько вы должны заплатить, и пришлют счет. Считать самостоятельно ничего не нужно.

Впервые налог нужно заплатить в 2024 году за доход, полученный в 2023 году.

С какой суммы вклада нужно платить налог и как он рассчитывается?

Налогом облагается не сумма вклада, а процентный доход от него. Если этот доход по всем вашим вкладам и счетам со ставкой выше 1% годовых превысит лимит, на сумму превышения нужно заплатить налог. Вот как считают лимит:

1 000 000 ₽ × Максимальная ключевая ставка ЦБ России из тех, что действовали на первое число каждого месяца в год, когда был получен доход

Предположим, максимальная ключевая ставка ЦБ в 2023 году выпадет на первое декабря и будет равна 5%.

Значит, процентный доход, с которого не нужно платить налог, составит 1 000 000 × 5% = 50 000 ₽.

Если вы получили от всех ваших вкладов и накопительных счетов доход больше этой суммы, нужно заплатить налог 13% с суммы превышения.

Допустим, за 2023 год вы получили 90 000 ₽ процентов от вклада и накопительного счета. Это больше лимита на 40 000 ₽. С этой суммы и будет рассчитан налог: 40 000 × 13% = 5 200 ₽.

Нужно ли подавать декларацию о доходах с вклада?

Нет, не нужно. Банк самостоятельно все рассчитает и передаст информацию в ФНС. Налоговая служба отправит вам уведомление о платеже.

Как заплатить налоги с дохода от вкладов?

Это можно сделать в приложении Т‑Банка:

На главном экране перейдите в раздел «Платежи».

Нажмите «Проверить». Готово! Мы проверим выставленные вам счета от налоговой службы и предложим оплатить их.

Чтобы получать счета от налоговой автоматически, оформите подписку на счета на оплату. Как получать счета по налогам

Каждый месяц я получаю кэшбэк 500 ₽ по карте Тинькофф Банка и 1500 ₽ по процентам на остаток. Периодически открываю вклады. я самостоятельно подать декларацию в налоговую и заплатить 13% с полученного дохода или это делает банк?

Вы не должны отчитываться в налоговую за кэшбэк, как и сам банк. Все потому, что НДФЛ с кэшбэка не взимается.

Кэшбэк доходом

По закону при определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика в денежной или в натуральной форме и доходы в виде материальной выгоды. Это подтверждает налогового кодекса.

В случае с кэшбэком предыдущая оплата товара — это условие получения бонуса. То есть начисление кэшбэка можно считать скидкой при покупке товара. Она не может быть вашим доходом: вы уже понесли расходы на покупку товара, чтобы ее получить. Поэтому кэшбэк НДФЛ не облагается.

Как платить налог с дохода по вкладам

С процентами по вкладу сложнее. Но отчитываться в налоговую инспекцию вы тоже не должны: за вас это сделает банк. Вам нужно только уплатить НДФЛ, начисленный по итогам года. У нас есть подробная статья о том, как платить налог с дохода по вкладам. Поэтому здесь кратко расскажу только основные моменты.

С процентов по вкладам и счетам в российских банках, полученных в 2021 и 2022 годах, налога не будет. Первый раз заплатить НДФЛ придется в 2024 году за доходы, полученные от вкладов в 2023 году.

После 2023 года налог по ставке 13% нужно будет платить только с суммы дохода, которая превысит определенный лимит. Его размер рассчитывается для каждого года отдельно и зависит от максимального размера ключевой ставки ЦБ за этот год.

Для расчета имеет значение размер ставки именно на начало каждого месяца.

1 января ставка была 7,5%, 15 января ЦБ поднял ее до 10%, а к 1 февраля снова опустил до 7,5%, то для целей определения максимальной ставки только значение 7,5% — и ставки на первые числа последующих месяцев до конца года.

То есть если действующая на 1 января 2023 года ставка 7,5% останется максимальной за весь год, то, чтобы вычислить не облагаемый НДФЛ доход, 7,5% надо будет умножить на 1 млн рублей. В этом случае налог придется заплатить с дохода по вкладам, превысившего 75 000 ₽.

Количество вкладов не имеет значения — как и то, открыты они в одном банке или в нескольких. Налог начисляют исходя из общей суммы дохода.

В любом случае самостоятельно ничего считать не нужно: банки сообщат в налоговую, какой доход от вкладов и счетов вы получили, а ИФНС все посчитает. Итоговая сумма полученных процентов будет указана в личном кабинете на сайте ФНС.

Если налог начислят, вы получите налоговое уведомление — тогда НДФЛ надо будет уплатить не позднее 1 декабря. Например, если вам начислят налог на доход по вкладам за 2023 год, уплатить его нужно будет до 2 декабря 2024 года включительно, так как 1 декабря — воскресенье.

3 сентября 2022

За август мой экспериментальный портфель с пополнением по 1000 в день внезапно хорошо позеленел, в основном за счёт TMOS и $EQMX. Как-то очень активно в последнее время стали рости акции РФ (наверняка в основном из-за Газпрома). С одной стороны это конечно же хорошо, с другой — такой бурный внезапный рост вполне может наткнуться на коррекцию. Но в целом как раз как защита от такого и существует диверсификация и ребалансировка портфеля. Потому сейчас в портфеле я в основном наращиваю золото (которое про моей стратегии должно занимать примерно 1\5 портфеля. (Хотя я думаю об увеличении до ¼, но тут надо будет получше подумать про распределение по конкретным фондам)

То, что государство возвращает 52 000 ₽ из ранее уплаченных налогов при заведении 400 000 ₽ на ИИС, понятно. Но в чем выгода, если я не хочу покупать акции, облигации и прочие инструменты?

Если положить 400 000 ₽ на депозит под 10% годовых, за три года набегает 120 000, а не 52 000 ₽.

Использовать индивидуальный инвестиционный счет только ради налогового вычета за пополнение ИИС не очень выгодно. Суть счета в том, что можно инвестировать в ценные бумаги и другие инструменты, например валюту, и получить не только доход от них, но и вычет. Доход, конечно, не гарантирован, но

Разберу более подробно, как устроен вычет и в чем его преимущества. Вычет Б, который позволяет не платить налог с доходов по ИИС, в этом разборе рассматривать не буду.

Как устроен вычет типа А

Для ИИС есть два вида налоговых вычетов. Применить можно только один — совместить их на одном счете не получится. Более популярен вычет на взнос, то есть за пополнение ИИС. Его также называют вычетом типа А.

Суть в том, что, пополнив свой ИИС, инвестор уменьшает налоговую базу на сумму пополнения. Это позволяет вернуть уже уплаченный НДФЛ — обычно тот, что удержал работодатель, — либо уменьшить налог к уплате, например НДФЛ с дохода от продажи недвижимости.

Есть ограничение. Предельный размер вычета — 400 000 ₽. Значит, пополнив ИИС за календарный год на эту сумму, можно вернуть до 52 000 ₽ НДФЛ или уменьшить налог к уплате на сумму. У людей с доходом более 5 000 000 ₽ в год возврат может достигать 60 000 ₽. При этом нельзя вернуть налога больше, чем было уплачено за год.

Чтобы получить вычет типа А, достаточно внести деньги на свой ИИС и уплачивать НДФЛ, подходящий для вычета. Важно быть налоговым резидентом России — про ИИС и резидентство у нас есть отдельная статья.

Вычет можно получать каждый год. Но для этого надо ежегодно пополнять индивидуальный инвестиционный счет и иметь НДФЛ для возврата.

Насколько выгоден вычет в сравнении с вкладом

Выгода вычета. Если сейчас открыть ИИС и внести на него 400 000 ₽ до конца 2023 года, уже в начале 2024 года вы можете обратиться за вычетом и вернуть 52 000 ₽ налога. Здесь исхожу из того, что у вас достаточно НДФЛ для такого вычета.

Чтобы получить вычет еще раз, надо снова пополнить ИИС — уже и 2025 годах. Если свободных денег нет, на счет в 2024 году можно внести полученные благодаря вычету 52 000 ₽. А в 2025 году — полученные 6760 ₽. В итоге за три года использования ИИС в виде вычетов удастся вернуть чуть меньше 60 000 ₽.

ИИС, кстати, можно использовать и после трех лет с даты открытия.

Выгода вклада. Если вместо ИИС вы положите 400 000 ₽ на банковский вклад под 10% годовых, то за три года заработаете 120 000 ₽. При ежегодной капитализации процентов получится еще больше — около 132 000 ₽. Это более чем в два раза больше, чем дает ИИС.

Можно найти и более выгодные вклады. Отмечу, что никто не знает, какие ставки будут через год или два.

Пока кажется, что вклад лучше ИИС. Но выше я уже писал, что вычеты по ИИС — это не основной вариант дохода по счету, а только дополнение к доходу от инвестиций. Посмотрим, что может дать комбинация «ИИС плюс облигации».

Выгода ИИС с ценными бумагами и вычетом. Допустим, вы открываете ИИС в конце сентября 2023 года и вносите 400 000 ₽. Далее вы на все деньги покупаете с погашением 7 октября 2026, то есть примерно через три года. Это просто пример, а не рекомендация.

Доходность облигаций к погашению с учетом реинвестирования купонов в конце сентября была 12,3% годовых. С поправкой на комиссию брокера за покупку и с учетом налога можно рассчитывать примерно на 10,5% годовых.

За три года облигации принесут около 140 000 ₽. Это сопоставимо с доходом от вклада. Но будет еще доход в виде возврата НДФЛ. Выше мы уже подсчитали, что вычет позволит вернуть 52 000 ₽, а если отправлять возвращенный НДФЛ на ИИС — почти 60 000 ₽. В итоге получится около 200 000 ₽.

Кроме того, некоторые брокеры позволяют получать купоны облигаций не на ИИС, а на банковский счет. Эти деньги затем можно самостоятельно отправить на ИИС, чтобы получить налоговый вычет и с них, — это будет считаться пополнением счета и еще немного улучшит результат.

Получается, что при наличии права на вычет схема «ИИС плюс облигации» выгоднее вклада. Правда, она сложнее, но дополнительные деньги дополнительных усилий — решать вам.

Отмечу, что корпоративные облигации могут дать более высокую доходность, чем ОФЗ. Еще выше потенциал доходности акций и фондов акций. Если держать облигации до погашения, можно примерно рассчитать, сколько вы заработаете. Риск относительно небольшой, по крайней мере если не делать портфель только из высокодоходных облигаций. А вот доходность акций непредсказуема, и вполне можно получить убыток.

Что еще стоит учесть

Ограничения ИИС. Деньги с вклада можно забрать в любое время, пусть и с потерей процентов. А вот с ИИС их нельзя выводить без закрытия счета. Если закроете счет менее чем через три года с даты открытия, потеряете право на вычеты по нему. А уже полученные придется вернуть.

С другой стороны, это может быть плюсом с точки зрения дисциплины. Если вы копите деньги на , сложности с их снятием с ИИС не позволят потратиться на нечто не очень важное.

ИИС не страхуются. Деньги на счетах и вкладах защищены страховкой АСВ. Лимит — до 1,4 млн рублей на человека в одном банке, в некоторых случаях больше.

А вот активы на ИИС не страхуются. Доходность не гарантируется. Впрочем, в случае, например, с ОФЗ у крупного брокера риск небольшой.

Законодательство может измениться. То и дело заходит речь о том, чтобы изменить условия ИИС и вычетов. Пока все работает так, как я написал, но не исключено, что с начала 2024 года будет .

С учетом этого, на мой взгляд, не помешает открыть ИИС сейчас — до конца 2023 года. Возможно, счетов, открытых до изменений в законодательстве, они не коснутся.

Что в итоге

С текущими ставками по вкладам невыгодно пополнять ИИС только ради налогового вычета. Доход в виде возвращенного НДФЛ будет ниже, чем проценты по вкладу. Однако комбинация ИИС и облигаций позволит заработать больше, поскольку вы получите купоны и вычет за пополнение счета.

Если есть деньги, которые вы в ближайшие три года не планируете тратить, и при этом вы готовы разобраться в ИИС и ценных бумагах, инвестировать через ИИС может быть хорошей идеей.

Еще один вариант — открыть ИИС сейчас, а пополнить только через год, два или даже три, перед закрытием. Если законодательство не изменится, вы получите налоговый вычет, при этом деньги на ИИС будут лежать меньше трех лет.

Если же вы совсем не хотите разбираться в ценных бумагах и биржевой торговле, можно использовать банковские вклады. У них тоже есть плюсы — как минимум простота, надежность и гарантированная доходность.

Чтобы больше узнать про ИИС, посмотрите другие наши статьи:

Банки нередко предлагают открыть накопительный счет, условия которого отличаются от обычного вклада или счета дебетовой карты.

Расскажу, что это такое, кому он будет полезен и какие у него недостатки.

Что такое накопительный счет

Накопительный счет — это вклад с возможностью внесения и снятия денег. Банк ежемесячно начисляет проценты на остаток, даже если вы снимали средства.

Сберегательный и накопительный счет — это чаще всего одно и , но не всегда. Внимательно читайте условия: если по сберегательному счету в рублях очень маленький процент или с него нельзя снимать деньги, он попросту невыгоден.

Сколько накопительных счетов можно открыть. Это зависит от банка. Например, в Тинькофф Банке вам доступны до 12 счетов в рублях, долларах или евро при открытии в мобильном приложении или на сайте.

Чем накопительный счет отличается от других вкладов и банковских продуктов

Главное отличие — нет ограничений на пользование деньгами: их можно снимать и вносить в любое время без штрафов и комиссий. У накопительного счета нет минимальной суммы для открытия, в отличие от обычного депозита.

Соблюдать минимальный неснижаемый остаток тоже не обязательно. В этих случаях банки не всегда начисляют доход, но сам счет остается: например, в ВТБ проценты начисляют на сумму от 1000 ₽, — от 5000 ₽, — на любую. Даже если заберете все деньги, потом счет можно снова пополнить. С обычным вкладом так нельзя: если снимете всю сумму, он закроется.

Накопительный счет — это не проценты на остаток по дебетовой карте. В случае с картой максимальная сумма обычно ограничена тысячами рублей и процент невысокий, а на накопительном счете процент выше и сумма больше.

Что выгоднее. Процентная ставка по накопительному счету выше, чем по обычным вкладам до востребования, и может быть немного выше или ниже, чем по срочным депозитам. Банк может менять условия по накопительному счету, об этом расскажу дальше. В каждом случае сравнивайте условия конкретных предложений банка с учетом того, придется ли снимать деньги со счета.

Кому, зачем и когда он нужен

Депозит для накоплений подходит в случаях, когда вы располагаете деньгами, но не готовы к долгосрочным вложениям:

- У вас есть сумма, которой не хватает для открытия срочного вклада.

- У вас крупная сумма, которая может скоро понадобиться. Тогда получить доход по срочному вкладу вы не успеете, а по накопительному банк начислит проценты.

- Хотите разделить накопления. Тогда ту часть, которая не пригодится в ближайшее время, можно положить на срочный вклад под больший процент, а оставшиеся деньги — на накопительный счет.

Как начисляются проценты по накопительному счету

Доходность зависит от процентной ставки и метода подсчета процентов. Банк может начислять проценты на среднемесячный или минимальный остаток.

Проценты на среднемесячный остаток означают, что банк считает среднюю сумму на вашем депозите и начисляет доходность на нее. Иногда банки начисляют проценты на ежедневный остаток и выплачивают их раз в месяц, но итоговая сумма процентов получается примерно такой же. Например, так рассчитывает проценты по накопительному счету «Газпромбанк» по накопительному счету «Ежедневный процент» или ВТБ по обычному накопительному.

- Вы открыли накопительный счет со ставкой 6% годовых на среднемесячный остаток и сразу положили на него 100 000 ₽. Ровно через полмесяца сняли 20 000 ₽ и больше не проводили операций. Тогда средняя сумма на депозите — 90 000 ₽. 6% годовых — это 0,5% в месяц. Ваш доход = 0,5% × 90 000 = 450 ₽.

Проценты на минимальный остаток начисляют на минимальную сумму, которая оставалась у вас в течение месяца. Так поступают, например, Сбер, ВТБ по накопительному счету «Сейф», «Альфа-банк», «Газпромбанк». В первый месяц после открытия такого счета обычно учитывают сумму в день первого пополнения или на следующий день после него.

В нашем примере у вас всегда оставалось минимум 80 000 ₽. Ваш доход = 80 000 х 0,5% = 400 ₽. Если бы сняли только 10 000 ₽, минимальный остаток составил бы 90 000 ₽, а доход — 450 ₽.

Поэтому лучше не снимать деньги без необходимости.

Облагается ли накопительный счет налогами

Сумма на счете — нет, а вот проценты по нему — да. В первый раз вы заплатите налог только в 2024 году, если сумма процентов за 2023 год превысит пороговую сумму. За 2021 и 2022 годы платить НДФЛ с превышения суммы полученных процентов не придется.

Предсказать порог сейчас нельзя: расчеты зависят от максимальной ставки ЦБ из числа действовавших на первое число каждого месяца в год, когда был получен доход. Эту ставку нужно умножить на 1 000 000 ₽ — с суммы превышения придется заплатить налог.

Например, если ставка составит 10%, то без налогов можно получить 1 000 000 × 10% = 100 000 ₽ в год в виде процентов со всех вкладов и счетов физического лица. Если при этом расчете сумма процентов за год составила 150 000 ₽, то с 50 000 ₽ придется заплатить НДФЛ в размере 13% — 6500 ₽.

Застрахованы ли накопительные счета в банках

На накопительные счета распространяется система страхования вкладов, если банк — ее участник. Условия такие же, как для других вкладов: если банк прогорит, Агентство по страхованию вкладов — АСВ — компенсирует клиенту вклад до 1 400 000 ₽.

Если в одном банке открыть обычный депозит на 1 000 000 ₽ и накопительный депозит на 1 000 000 ₽, страховое возмещение от агентства по страхованию вкладов при банкротстве составит 1 400 000 ₽. Оставшиеся 600 000 ₽ придется требовать от банка через суд.

Могут ли заморозить накопительный счет. Теоретически да, как и деньги на текущем счете или на вкладах. На практике такого не случалось с начала 90-х годов. Учитывая, что люди хранят в банках много денег, подобные меры неизбежно вызовут волну протеста. Так что вероятность того, что на накопительный счет наложат ограничения, близка к нулю.

Если вы должны — например, не выплачиваете алименты или взяли в долг большую сумму — и дело передали приставам, они могут на основании судебного решения арестовать любые не кредитные счета, в том числе накопительные. С них будут списывать деньги в счет уплаты задолженности до полного погашения. При этом у человека нельзя забирать больше 50% от зарплаты или стипендии, а также социальные пособия.

В чем подвох накопительных счетов

Доход можно не получить, если не знать все условия.

Условия начисления процентов. Банки могут задать разные условия, без выполнения которых не станут начислять проценты. Один банк требует поддерживать минимальный остаток в течение всего периода, другой — совершить покупки по карте. При невыполнении условий счет не закроется, но дохода по нему не будет. Или он будет отличаться от максимальной ставки, которую мы видим на рекламе.

Например, «Альфа-банк» в июне 2024 года начисляет 17% годовых только новым клиентам или тем, кто не открывал счета последние 90 дней накануне обращения, и только в первые два месяца. А еще в банке можно выбрать, как будут начислять проценты: на минимальный остаток или ежедневный — среднемесячный.

Если банк начисляет проценты на минимальный остаток, тоже можно лишиться доходности.

У Олега на накопительном депозите в начале месяца было 100 000 ₽. Проценты по этому счету банк платит на минимальный остаток. Олег снял свои 100 000 ₽, а на следующий день положил обратно и больше ничего не расходовал. Доход он уже не получит, потому что минимальный остаток однажды оказался равным нулю, хотя среднемесячный будет около 100 000 ₽.

Изменение процентной ставки. Взамен на относительно свободное обращение с деньгами на накопительном счете банк имеет право менять ставку, предупреждая об этом за несколько дней. Например, в ВТБ ставка по накопительному счету «Сейф» выросла в конце февраля 2022 года до 21%, а на первый открытый счет — до 24%. В июне 2024 года ставка уже 5%.

С обычными вкладами такого не бывает: ставка зафиксирована на весь срок депозита. Именно поэтому на вкладах с пополнением и снятием она ниже, чем на вкладах, где с деньгами нельзя делать ничего без потери процентов.

Как открыть накопительный счет

Накопительный счет открывают через интернет-банк или в отделении. Если счет связан с картой, он открывается при оформлении этой карты. Правила и условия работы накопительных депозитов банки выкладывают на сайте и прописывают в договоре. Прочитайте эти условия, перед тем как пользоваться счетом.

Пополнить счет можно с другого счета в этом же или другом банке, а также наличными в банкомате или отделении или переводом по реквизитам. В большинстве случаев комиссия при переводе денег не взимается.

Управлять деньгами на счете можно через мобильное приложение, интернет-банк, банкомат или через операциониста в отделении.

Где лучше открыть накопительный счет

При выборе банка обратите внимание на следующие моменты:

- Застрахованы ли депозиты в системе АСВ.

- Каковы условия по накопительному счету: процентная ставка, принцип начисления процентов, дополнительные требования к минимальному остатку или расходам.

- На какую максимальную сумму банк начислит проценты. Например, в Сбере — не более чем на 1 000 000 ₽ или на 10 000 000 ₽ — зависит от категории клиента, — а на сумму выше начислят проценты по условиям вклада «До востребования». «Альфа-банке» и ВТБ таких ограничений нет. Но страховка все равно действует только на 1 400 000 ₽.

- Как срок хранения денег влияет на ставку. В первые месяца после открытия счета банки часто дают повышенную ставку в маркетинговых целях. А с третьего месяца уже может действовать более низкая — базовая.

- Можно ли оплачивать деньгами с накопительного счета напрямую. Многие банки этого не разрешают, можно оплатить связь, ЖКУ и другие услуги без перевода денег между счетами.

- Что будет, если снять все деньги со счета. В таком случае банки, начисляющие проценты на минимальный остаток, обычно не выплачивают проценты за последний месяц вообще. выплачивает все проценты до момента снятия денег.

Как снять деньги с накопительного счета

Чтобы снять часть денег или всю сумму с накопительного счета, удобнее всего перевести деньги на другой счет банке: тогда не будет комиссии за перевод. Или перевести на счет, открытый в другом банке: с мая 2024 года клиенты могут без комиссии переводить между своими счетами, открытыми в разных банках, до 30 млн в месяц.

Снять наличные напрямую с накопительного счета можно не во всех банках, еще бывают ограничения по сумме. можно снять наличные в банкоматах. Максимальная сумма для снятия без комиссии: 500 000 ₽ в месяц в банкоматах 100 000 ₽ в месяц — в банкоматах других банков.

Как закрыть накопительный счет

Даже если на нем нет денег, счет не закроется, и в этой процедуре нет большого смысла: его обслуживание бесплатно. Если вы по какой-то причине хотите его закрыть, можете сделать это:

- в мобильном приложении банка;

- в личном кабинете на сайте;

- в отделении банка у операциониста.