Основные отличия инвестиционных и спекулятивных инструментов

Ключевое отличие инвестиций от спекуляций — в сроках. Инвестор получает доход от трендов, спекулянт — от колебаний. На длинных сроках определяющей силой становятся тренды, а на коротких — колебания. Значит, для определения к какой категории относится тот или иной инструмент, нам нужно оценить изменения его ключевых параметров на разных сроках вложений.

Обычно, когда речь заходит об инвестициях и спекуляциях, главное, на что обращают внимание, — это доходность. Вложения в акции дают наилучший эффект при вложениях от 5 лет, а лучше от 10 лет, ведь на больших сроках начинает работать «магия сложного процента».

Первое, что мы должны проверить — изменение средней доходности в зависимости от срока. Если с увеличением срока инвестиций средняя доходность растет или остается неизменной — перед нами инвестиционный актив. Очевидно, что если доходность падает с ростом сроков, то лучше оставить этот инструмент для краткосрочных вложений.

Доходность, как известно, неразрывно связана с риском. Значит, мы должны проверить, насколько падает волатильность инструмента с ростом срока инвестиций. Если это падение незначительно, перед нами отличный вариант для спекуляций.

Оценку результатов инструментов на разных сроках инвестиций нужно производить в соответствии с правильной методикой и не забывать, что расчеты проверяют наши гипотезы, а не формируют их. Если у результата, пусть и статистически обоснованного, нет логического объяснения, высока вероятность, что наш цифровой анализ выявил банальную случайность.

S&p 500

Интересно посмотреть, а как обстоят дела с индексным инвестированием в развитых странах?

Инструмент точно инвестиционный. В отличие от ММВБ, на S&P 500 нет даже скачка средней доходности на коротких промежутках. Ну и уровень доходности и разброс значений на развитых рынках существенно ниже, чем на развивающихся.

Вы обратили внимание, на какой период лучше всего инвестировать в американский рынок? Судя по графику — это 6-7 лет. Знаете почему? На американском рынке фондовые кризисы случаются с периодичностью примерно пять лет. 1998 — азиатский кризис, 2003 — крах дот-комов, 2008 — ипотечный кризис, 2020 — снижение кредитного рейтинга США. А значит, инвестируя на срок более 6 лет, есть шанс вляпаться сразу в два фондовых кризиса.

S&p 500 в рублях

Строго говоря, анализ S&P 500, приведенный выше, верен только для американских инвесторов. Российские инвесторы, вкладывающие деньги в фондовый рынок США, испытывают сильное влияние валютного курса на свои вложения.

Во-первых, резко выросла краткосрочная доходность. Если долларовая доходность S&P 500 на годовых промежутках была на уровне 3,8%, то рублевая составляет 10% годовых. Увы, долгосрочная рублевая доходность фондового рынка США составляет всего 3-4% годовых.

Это почти в два раза больше долларовой доходности, которая, напомню, составляет 1-2% годовых, но результат обескураживающий. Фондовый рынок США на длинных промежутках времени, даже с учетом роста валютных курсов проигрывает по доходности обычным депозитам.

При этом разброс годовых доходностей достаточно велик, чтобы с уверенностью заявить — для российских инвесторов вложения в фондовый индекс США являются спекуляцией. И именно от спекуляций можно получить практическую выгоду.

Будьте очень внимательны! Фондовый рынок США — инвестиционный инструмент. Но результаты вложений в него из России зависят от двух факторов: собственно результатов инвестиций (инвестиционная часть) и валютного курса (спекулятивная часть).

Чтобы продемонстрировать «выгодность» вложений в индексы развитых стран по сравнению с развивающимися рынками, консультанты часто рисуют графики реальной доходности вложений, то есть вычитают из инвестиционного дохода инфляцию. Вот только для разных инструментов, они вычитают разную инфляцию, что противоречит здравому смыслу. Будьте бдительны!

Активные инвестиции

Активный инвестор тоже хочет иметь доходность выше среднерыночной, и для этого он выбирает отдельные акции — недооцененные или с хорошими дивидендами. Баффетт сделал свое состояние на активных инвестициях, но это сложно.

Инвесторы обычно не торгуют на заемные деньги и не играют на понижение, но могут быть и исключения. Срочный рынок — это фьючерсы, опционы — редко интересует активных инвесторов.

Горизонт инвестирования. В отличие от спекулянта, активный инвестор обычно вкладывается на больший срок — годы и даже десятилетия. Сделки при этом совершаются реже, чем в спекулятивных стратегиях.

Диверсификация. Портфель активного инвестора обычно хорошо диверсифицирован, деньги вложены в компании разных отраслей и даже разных стран. Это повышает шансы на успех благодаря снижению рисков.

Результаты. Активный инвестор может получать доходность выше среднерыночной, но это весьма сложно и получается далеко не у всех. Даже крупные активно управляемые фонды в долгосрочной перспективе проигрывают индексу, что показало пари Баффета.

Для изучения отчетов и выбора бумаг нужны определенные знания. На управление инвестиционным портфелем требуется несколько часов в неделю или в месяц.

Быть активным инвестором безопаснее, чем трейдером.

Доллар

Любимая тема наивных инвесторов, ну и моя тоже. Вот только мы придерживаемся противоположных точек зрения.

Максимальный результат годовых вложений — 72%. Это мы наблюдали в прошлом году. Однако, в другие годы можно было потерять на вложениях в доллар до 7%. В итоге средняя доходность годовых вложений в доллар составляет всего 6%.

Если держать деньги в долларах 5 лет, то в среднем ваш выигрыш составит 1,8% годовых. Если очень удачно выберете момент, то заработаете 13% годовых на росте валютного курса. Если же с выбором момента покупки валюты ошибетесь, то получите минус 5% годовых.

На десятилетних периодах средняя доходность остается почти той же самой — 1,7%. Лучший результат составляет 7,3% годовых. Для этого выдающегося результата надо захватить оба валютных кризиса (2008-го и 2020-го годов). Худший результат составляет минус 0,4% в год.

Вновь приходится тыкать наивных инвесторов носом в то, что доллар — инструмент для спекуляций, а не для «защиты от инфляции», «страновых рисков» и т.п.

Золото

Давайте посмотрим на золото, традиционный консервативный инструмент. Он больше подходит для инвестиций или для спекуляций?

Первое, что бросается в глаза — доходность с увеличением срока инвестиций остается на одном и том же уровне. Она колеблется от 16% до 17,5% годовых. А вот риски уменьшаются просто невероятными темпами. Если вкладываться в золото на один год можно получить от -22% до 71%. А если вложиться на 10 лет, то разброс результатов составит всего от 12% до 20% годовых.

Обратите внимание еще, что начиная с 4-летних периодов у золота в 21-м веке не было убытков. Зато, если продолжить наш график на 20-30 лет можно увидеть цикличность, на наш график попало только начало такого цикла.

График показывает, что золото является инвестиционным защитным активом. Его средние результаты не меняются в зависимости от срока, а риски сильно уменьшаются.

Индекс против активного управления

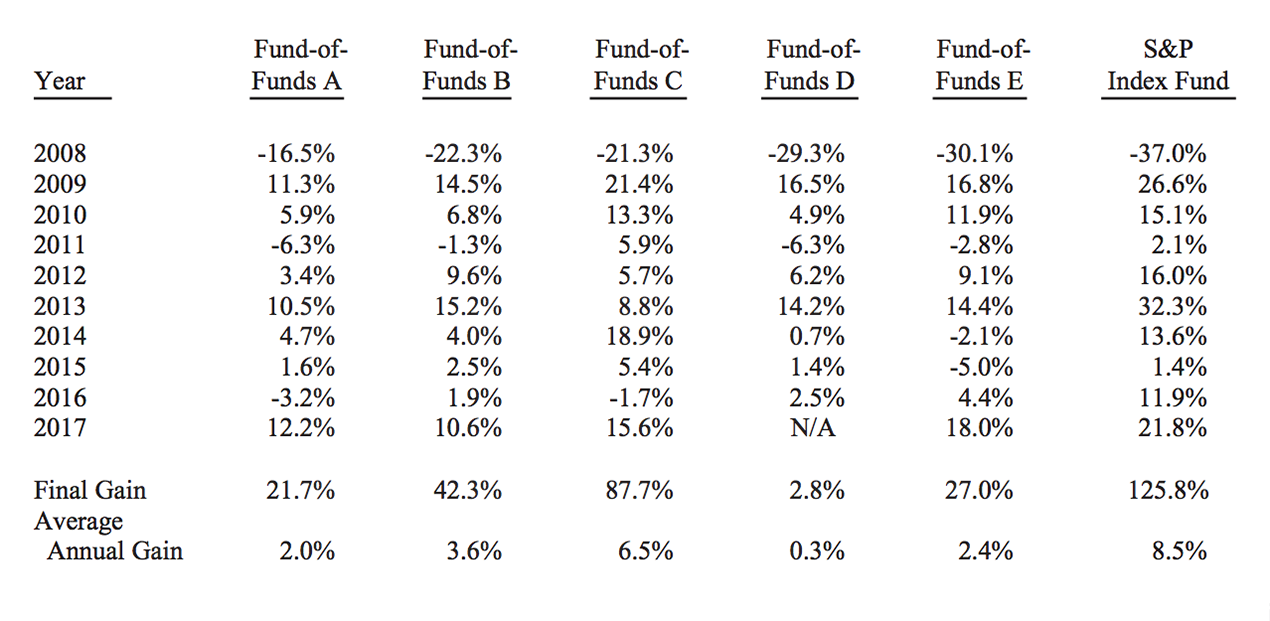

Уоррен Баффетт — это один из самых богатых людей мира, активный инвестор. Он ученик Бенджамина Грэма, разработавшего стратегию стоимостного инвестирования — то есть поиска недооцененных акций.

Баффетт выбрал индексный фонд S&P 500. Этот фонд просто повторяет структуру биржевого индекса S&P 500, в составе которого акции около 500 крупнейших компаний США. Управляющая компания не пытается показать доходность выше той, что даст индекс.

Protégé Partners выбрал пять фондов, а те распределили вложения примерно между двумя сотнями хедж-фондов под управлением опытных специалистов. Их задачей было показать доходность за период с 2008 по 2020 год выше, чем дал бы индексный фонд S&P 500.

Среднегодовой рост индексного фонда S&P 500 был 8,5%, а активных фондов — от 0,3 до 6,5%. Активно управляемые фонды проиграли из-за ошибок управляющих и высоких издержек.

Теперь рассмотрим, чем различаются спекуляции, активные инвестиции и пассивные инвестиции. Повторю, что это разделение во многом имеет условный характер.

Какой путь выбрать?

Трейдинг — это очень рискованно. Если вам хочется поиграть на бирже, выделите на это небольшую сумму, которую не жалко потерять, и отделите ее от ваших инвестиций.

Не надейтесь быстро разбогатеть с помощью фондового рынка: быстро можно только потерять.

Если есть время и желание изучать отчетность компаний, то вам подойдут активные инвестиции. Только не забывайте о диверсификации вложений: какой бы перспективной ни казалась компания или отрасль, вложить туда все деньги — огромный риск.

Если же не хотите тратить много времени на отслеживание финансовых показателей компаний и выбор бумаг, то лучший вариант — это ETF на индексы акций и облигаций. Можно совместить ETF с выбором отдельных ценных бумаг, если будет такое желание, но не факт, что активные инвестиции увеличат доходность вложений. В большинстве случаев я рекомендую именно пассивный подход.

Модель проверки инструментов

Мы возьмем несколько инвестиционных инструментов и оценим их результаты на разных периодах. Исходные данные — котировки активов, начиная с 01.01.2000 и заканчивая 01.01.2020. На этих данных можно построить 15 годовых промежутков, 14 двухлетних, 13 трехлетних… 6 десятилетних.

Для каждого срока мы оценим доходность (посчитав обычную среднюю) и волатильность (с помощью показателей максимального и минимального результата). На основе этих трех показателей мы построим графики, формой напоминающие клин.

Как читать эти графики? Очень просто: по горизонтали — срок инвестирования. По вертикали — доходность в процентах годовых.

На левом графике — три линии: максимальный, средний и минимальный результат. Правый график повторяет среднюю доходность, только сетка координат увеличена, чтобы тенденция была лучше видна.

Например, при вложениях в данный инструмент на срок 1 год, вы могли бы заработать максимум 72% за год. Правда, если бы выбрали неудачный момент для входа, вы бы потеряли 7%. В среднем, на годовых промежутках инвесторы заработали 6%. Проверьте еще другой период — что будет, если вкладываться в данный инструмент на пять лет?

На левом графике мы наблюдаем, как меняется разброс значений с ростом срока инвестиций, а на правом — следим за поведением средней доходности.

Палладий

Для контраста рассмотрим еще один инвестиционный металл.

Видим типичную картину спекулятивного инструмента. Доходность падает больше, чем в два раза. И даже на 9-летних промежутках есть вероятность отхватить минус 11% годовых. Представляете, сколько вы потеряете, если 9 лет ваш капитал будет таять на 11% в год!

Пассивные инвестиции

Главная идея пассивных инвестиций — совершать как можно меньше действий и не пытаться обогнать рынок. Пассивный инвестор не совершает сделки на заемные деньги, не играет на понижение, не пользуется производными финансовыми инструментами — фьючерсами и опционами.

Вот что говорит Бенджамин Грэм в книге «Разумный инвестор»:

Пассивный инвестор прежде всего стремится избежать серьезных ошибок или потерь. Кроме того, он хочет быть избавлен от трудностей и волнений, связанных с необходимостью постоянно принимать решения.

Горизонт инвестирования. Пассивный инвестор, как и активный, обычно вкладывается надолго — на годы и десятилетия. Частота сделок еще ниже, чем у активного инвестора, что позволяет платить мало комиссий.

В случае с пари Баффетта ставка на индексный фонд S&P 500 — пример пассивного подхода.

Диверсификация. ETF и ПИФы обеспечивают отличную диверсификацию вложений и снижают риски: одновременное банкротство даже десятка компаний почти не повлияет на стоимость вложений. Благодаря использованию индексных инструментов в портфеле есть весь фондовый рынок нескольких стран или даже всего мира.

Результаты. Доходность вложений получится как в среднем по рынку. Поскольку в долгосрочной перспективе рынки обычно растут, пассивный инвестор может рассчитывать на прибыль. Отказ от попыток обогнать рынок уменьшает риск принятия неверных решений, а снижение издержек при прочих равных увеличивает доходность.

Времени на управление активами требуется мало, иногда всего несколько часов за год. Пассивные инвестиции — это относительно простой подход, который не требует много времени или специфических знаний.

Резюме

Анализ поведения инструментов в зависимости от срока инвестиций просто незаменим при портфельном инвестировании. Ведь помимо частных инструментов, точно таким же образом можно анализировать стратегии (например, усреднение), портфели с ребалансировкой (например, акции облигации золото)…

А зная оптимальный период вложений в инструменты и сроки своих финансовых целей, вы можете грамотно составить индивидуальный портфель, подходящий именно вашей ситуации.

Nick Cherry

Спекулятивная торговля

Это как раз то, что обычно называют трейдингом или игрой на бирже. Люди, которые обсуждают краткосрочные изменения цены, могут быть как спекулянтами, так и активными инвесторами, у которых слишком много свободного времени.

Спекулянты пытаются заработать на колебаниях цен активов. Для этого нужно предсказать, куда пойдет рынок, — здесь важны изменения цены, тренды.

Часто используется торговля «с плечом» — то есть торговля на заемные деньги. Некоторые спекулянты не прочь пошортить — это означает сыграть на понижение цены. «Плечи» и игра на понижение могут принести дополнительный доход, а могут и разорить.

Горизонт инвестирования. Трейдер владеет активами недолго, от считаных секунд или минут — скальпинг и интрадей-торговля — до нескольких месяцев. Соответственно, сделки происходят часто и брокерские комиссии заметно снижают доходность.

Инструментарий. Выбор активов для вложений может происходить с помощью технического анализа — изучения графиков цен и объемов торгов. Также спекулянтам интересны новости, макроэкономическая ситуация, отчеты компаний. За этим нужно следить постоянно.

Диверсификация. Вложения спекулянтов зачастую слабо диверсифицированы. Бывает так, что трейдер долго торгует всего одним-двумя наименованиями акций или фьючерсов. С одной стороны, это позволяет хорошо изучить определенные инструменты, а с другой — серьезно увеличивает риски.

Результаты. Иногда удается обгонять рынок. Некоторые спекулянты годами хорошо зарабатывают, в том числе и на ошибках других трейдеров. Для успеха нужны глубокие знания о фондовом рынке, большой опыт, а еще требуется много времени — вплоть до нескольких часов в день. Зарабатывать спекуляциями сложно, тем более зарабатывать стабильно и годами.

Спекулятивные инвестиции

Спекулятивные инвестиции.

Спекулятивные инвестиции – это краткосрочные вложения в активы ради изменения их стоимости с целью последующей перепродажи. Это может быть иностранная валюта, акции, облигации, фьючерсы, опционы… Прибыль при спекулятивных операциях получается исключительно за счет изменения цены.

Из всех видов вложений спекулятивные инвестиции способны приносить инвестору наибольшую прибыль. Если при финансовых инвестициях обладатель ценных бумаг, вкладывая средства, обычно ждёт не менее года, то здесь он может в течении того же промежутка времени несколько раз обернуть свой капитал. Естественно, что доход его будет при этом несоизмеримо выше. И если бы не высокие риски, каждый бы занимался исключительно спекуляциями.

В среде финансистов популярна шутка: «Инвестор – это неудачливый спекулянт». То есть тот, кто купил актив с надеждой перепродать, но не угадал с направлением движения цены и теперь вынужден держать его у себя в ожидании роста цен. В этой шутке заключёно основное отличие между финансовыми и спекулятивными инвестициями: если за время финансовых инвестиций рыночная цена активов может меняться множество раз, то при спекулятивных инвестициях каждое изменение цены это возможность для инвестора получить прибыль. И чем больше волатильность, т.е. размах цен финансового рынка, тем больше возможностей на нём заработать. Именно покупка при росте и продажа при падении стоимости активов являются основной целью спекулянта-инвестора.

Особо хочется выделить в списке последний пункт. В отличии от финансовых, спекулятивными инвестициями могут заниматься только профессионалы: нужно хорошо разбираться экономике, конъюнктуре фондового рынка, чутко реагировать на любые его изменения. У желающих заниматься этим видом деятельности есть два пути: отдать свои средства в доверительное управление специалистам (с мелкими инвесторами работают неохотно) и заключить договор на право самостоятельной торговли (трейдинг) с какой-либо брокерской компанией на фондовой бирже.

Перечислим способы, с помощью которых осуществляются спекулятивные инвестиции:

Обезличенные металлические счета (ОМС).

Биржевые спекуляции.

§

Как приумножить деньги?

«Как приумножить деньги?» – один из самых непростых и в то же время самых благодарных вопросов. Кто сможет на него правильно ответить хоть раз, может потом всю жизнь пожинать плоды своего труда. Давайте и мы дадим ответ на этот непростой, насущный вопрос.

Применяя перечисленные в предыдущей главе методы люди успешно защищают свои сбережения от инфляции, а порой даже могут на них заработать. Все защитные механизмы достаточно эффективны, чрезвычайно просты и успешно справляются с поставленными задачами. Единственно, чего они не могут сделать – решить вопрос гарантированного получения прибыли. Другими словами, они учат нас не как «достигнуть» светлого будущего, а как «не упасть» к нему по дороге. Нас же, научившись уверенно ходить, интересует вопрос: «А как быстрее туда дойти?» Ответ необычайно прост: «Для этого необходимо научиться приумножать свои деньги».

Сохранять и приумножать деньги – две разные задачи и подходы к их решению в корне отличаются друг от друга. Если раньше Ваши деньги просто «лежали», то теперь они должны на Вас «работать», что само по себе сделать не так-то и просто, и без определенных усилий нам здесь не обойтись.

Прежде чем начать разговор о методах приумножения денег, сделаем два небольших уточнения:

Во-первых: Описывая механизмы увеличения денежных средств, мы будем исходить из того, что у Вас уже есть источник постоянного дохода (например, ваша работа). И нам требуется только эффективно вложить Ваши свободные средства. Вопросов «как заработать деньги» мы в этой теме касаться не будем. Это отдельный пласт знаний и он подробно рассматривается на посвященном этому сайте moi-zarabotok.com.

Во-вторых: Рассматриваемые нами методы эффективны и могут применяться любым неподготовленным человеком. В то же время, самостоятельным видом заработка эти методы могут считаться только при условии приобретения Вами необходимых профессиональных навыков, определённого опыта, а иногда и наличия денежных средств. До этого момента наши методы работают только как Ваш дополнительный заработок.

А теперь, когда Вы готовы правильно воспринимать информацию, запасаемся терпением и начинаем.

Все известные на сегодняшний день экономически обоснованные методы приумножения денег (исключаются азартные игры, лотереи, тотализаторы…) называются одним общим словом – инвестиции. Наверняка в своей жизни вы уже не раз слышали это слово.

Инвестиции – это вложение денежных средств с целью получения прибыли.

Для объяснения понятия инвестиции и некоторых связанных с ним экономических терминов приведём простой пример.

Пример:

Представьте себе, что вы фермер и у вас есть одна курица.

Курица – это ваш актив.

Актив – это всё то, что приносит вам прибыль.

Яйца, которые сносит вам курица – это ваш доход.

Доход – это любой приток денежных средств и материальных активов (имущество, приносящее прибыль).

Продавая яйца на рынке, вы получаете какой-то доход. Если из него вычесть ваши затраты (содержание курицы, хранение и транспортировка яиц, аренда места на рынке…) получится прибыль.

Прибыль – это конечный финансовый результат вашей коммерческой деятельности.

Чтобы получить больше прибыли, можно на вырученные деньги купить еще одну курицу. Это будет вашей инвестицией – вложением денег в актив (вторую курицу), для получения в последующем прибыли.

Любые методы приумножения денег неразрывно связаны с инвестициями, а большинство инвестиций, в свою очередь, опираются на фондовый рынок. Ненужно бояться непонятных названий и на первый взгляд сложных понятий. Помните, что всё гениальное просто.

Фондовый рынок – это часть финансового рынка, на котором оборачиваются ценные бумаги.

Так в жизни устроено, что разные виды деятельности людей объединяются в экономике по определённому признаку. Представьте, что вам нужно купить килограмм свежего мяса. Думаю, вы без колебаний отправитесь за покупкой на продуктовый рынок. А если вам необходима мелкая деталь для автомобиля? Вы прямиком едите на авторынок. Также поступают, чтобы сделать финансовые инвестиции – идут на ближайшую фондовую биржу (рынок ценных бумаг), где на покупку/продажу выставлены финансовые продукты (акции, облигации…).

Теперь, когда мы знаем что такое инвестиции и разбираемся в сопутствующих экономических терминах, пришло время их перечислить:

сохранить деньгив начало страницыфинансовые аферы

§

Как сохранить деньги?

Как только наши доходы возрастают и у нас получается накопить, мы тут же начинаем спрашивать себя: «Как сохранить деньги?» А между тем, если вы хотите стать финансово независимым, этот вопрос должен возникать у вас каждый раз уже в момент получения денег. Почему? Что с ними происходит? От чего деньги нужно защищать? В предыдущей главе мы с вами констатировали факт – деньги с течением времени потихоньку «испаряются». И называется это действо – уменьшение покупательной способности. Причина этого кроется в инфляции – переполнении рынка бумажными деньгами.

Сразу оговоримся, что инфляция в любой стране есть всегда и если она незначительна ничего страшного не происходит. Причины инфляции – как чисто экономические, так и заложены в человеческом существе. Ну, что тут поделаешь! Очень трудно порой бывает государству устоять от соблазна лишний раз включить свой печатный станок. В результате получается дисбаланс: товаров в стране произведено на одну сумму, а денег в обращении находится намного больше. Вот деньги потихоньку и обесцениваются.

Годовую инфляцию до 10% называют «ползучей», в экономике она считается нормой для любого суверенного государства. Инфляцию в пределах 10-50% в год называют «галопирующей», при такой цифре зарплата большей части населения страны уже не может угнаться за растущими ценами. При гиперинфляции – годовой инфляции свыше 50%, деньги постепенно перестают играть свою роль, население начинает переходить на бартерный обмен.

Даже при нормальной цифре инфляции, терять деньги «на ровном месте» никому не хочется и для этого есть определенные защитные механизмы. Перечислим их в порядке повышения эффективности.

финансовые аферыв начало страницыприумножить деньги