- Лучшая ставка на сегодня

- Топ 10 предложений с высокими ставками по вкладам на 100000 рублей на 05.07.2024

- Мнение эксперта

- Открыть вклад от 100000 рублей

- Что важно знать о депозитах на 100 тысяч рублей

- В финансовую подушку

- Что в итоге

- Настройка cookie

- Курс 100 000 рублей в банках на сегодня

- Динамика стоимости 100 000 рублей к доллару США за неделю

- Рублей к другим валютам

- Часто задаваемые вопросы

- Продолжаем рассказывать о разных доходах, тратах и мечтах

- «Мечта — разбогатеть и купить родителям дом, они давно о нем мечтали, да и я, будучи ребенком, обещал его им. Придется поднапрячься»

- Трачу на жизнь я примерно столько

- Илья

- «Я уже прошла все стадии повышения заработка — от зарплаты в 30 000 рублей продавцом в супермаркете до 130 000 SMM-менеджером, и каждый раз есть потребность зарабатывать больше»

- «Иногда жаба давит брать дорогое мясо, говядину на стейк, например»

Лучшая ставка на сегодня

Надежный New cash (12 месяцев)

Московский Кредитный Банк

ПАО «Московский Кредитный Банк»

Надежный New cash (6 месяцев)

Свой вклад (без пополнения и частичного снятия)

СмартВклад (повышенная ставка)

АО «Тинькофф Банк»

надбавка +2% за подписку

Популярные предложения вкладов на 100000 рублей

Вклад «белые ночи» — хорошая процентная ставка

Я всегда откладываю деньги, но считаю, что они должны не просто лежать на счету, но и приносить деньги. У меня есть карта от банка СПБ, и на остаток % там тоже начисляется, но я накопления держу отдельно от основной суммы, плюс если честно боюсь ****. Потому, предпочитаю открывать вклады, т. К. Деньги там застрахованы, **** не доберутся и процент больше. На днях открыл вклад в том же банке СПБ. Называется «„Белые ночи“ — 16,5% за полгода. Считаю, что ставка вполне нормальная, проценты получу в конце года. В банк не ходил, все сделал в приложении. Через него процент кстати больше получился. Похвастался соседу, что открыл вклад, он тоже решил так сделать, а оказалось, что это только для „своих“. Я то в банке пенсию получаю, поэтому и открыл вклад с такой процентной ставкой. Посоветовал ему перевести пенсию в банк СПБ. У них для пенсионеров все условия созданы — я за покупку продуктов и лекарств еще кэшбек получаю.

Слава, г Москва

Открытие накопительного счета.

Решила открыть такой вклад, чтобы можно было пополнять и снимать средства, но при этом чтобы ставка была нормальная. 21.06.24 Подъехала в офис банка на ул. Люблинская. Со мной работал приятный менеджер, корректный, все подробно рассказал, рассчитал доходность, объяснил, чем отличается накопительный счет от вклада. Помимо того, что я нашла хороший продукт, бонусом оказалось очень приятное ненатужное обслуживание в отделении. Процесс оформления занял примерно 20 минут.

Наталия, г Москва

Вклад Онлайн-копилка помог быстро накопить и приумножить капитал

Пользуюсь продуктом в Совком-банке — Онлайн-копилка. Удобно, что можно выбрать цель накопления и настроить ежемесячное отчисление с дохода. Иными словами, получается копить без труда, поскольку копилка сама пополняется, поэтому пропустить ежемесячное пополнение просто невозможно. На остаток начисляется 14,5 процентов годовых, капитализация вклада происходит ежемесячно. Накопленную сумму легко и удобно отслеживать в приложении Совкомбанка, что собственно говоря я и делаю. Интерфейс в онлайн-копилке очень понятный, все прозрачно, видна накопленная сумма, сроки капитализации, цель. Теперь копить не только выгодно для меня, но и удобно и очень интересно. Я не пожалела, что оформила этот продукт. Спасибо. Данный вклад рекомендую.

Марина, г Санкт-Петербург

София, г Москва

Размещение депозита в Альфа банке

Хочу поделиться опытом размещения средств в банке.

Уже несколько раз открывал вклады в Альфа банке. Меня поивлекают выгодные условия по вкладам, хорошая поддержка и информативность. Особенно импонирует, что перед окончанием срока вклада банк присылает сообщение об этом, что позволяет заранее определиться с дальнейшими действиями, продлить или переоформить на другой. А вот другая особенность — капитализация процентов, как я выяснил общаясь со службой поддержки, по сути морковка перед носом и игра на азарте и эмоциях, поскольку несмотря на то, что каждый месяц отображаемая сумма вклада увеличивается, в случае досрочного расторжения договора уже начисленные проценты выплачены не будут, а будут удержаны в пользу банка. Как вариант можно оформить вклад с выводом процентов, но там и условия хуже. Рекомендую данные продукты банка и сам собираюсь в дальнейшем их использовать.

Сергей, г Шахты, Ростовская область

Накопительный счет мне подходит

Недавно начала пользоваться накопительным счетом. Открыла его онлайн после консультации с оператором по горячей линии. Компетентный сотрудник, она смогла объяснить мне все понятно. Выбрала Ежедневный доход, ставка у него 9%. Процент начисляется ежедневно, а зачисляется на счет в конце месяца. Мне нравится, что деньгами на счете можно пользоваться, но при этом они лежат в банке и приносят доход. Не стоит забывать, что налог с этого дохода тоже нужно платить, об этом мне оператор тоже не забыла сказать. Но как инструмент по сохранности и накоплению денег накопительный счет мне очень подходит.

Александра, г Екатеринбург, Свердловская область

Хорошее отношение к новым клиентам

20 июня 2024 года приходили с семьей в офис банка на Петербургской по поводу вклада. Мне как рас скоро исполнялось 18, а потому было решено начинать откладывать на собственное жилье. Консультанты объяснили каждый из доступных тарифов, мы выбрали вклад «Прибыльный». Очень порадовало вежливое отношение к клиентам и чистота как внутри, так и вне офиса. Рекомендую Камкомбанк для тех, кто желает держать свои деньги в безопасности в долгосрок.

Карим, г Казань, Татарстан

Мне кажется ни у кого больше кроме БКС нет такого выбора вкладов в валюте. Сейчас открыл Выгодный промо в турецких лирах. Срок совсем ничего — 31 день, за то доходность потрясная 22%. Для более долгосрочной истории потом планирую открыть на год в юанях вклад Выгодный промо. Условия тоже отличные. Очень удобно, что открыть вклад можно очень быстро в приложении. Взнос делал просто с карты БКС.

Константин, г Москва

Свой вклад в РСХБ

Открыла «Свой вклад» в РСХБ, делюсь отзывом. Понравились программы на выбор по вкладу, в которых в зависимости от условий, меняется процент и минимальная сумма вложений. У меня невысокий доход, но стабильно имею пару десятков тысяч свободных денег в месяц, которые решила пустить в дело. Выбрала программу по вкладу, где можно пополнять, но нельзя снимать, она так и называется что-то типа «выгодно копить». Ежемесячно в этих деньгах для расходных операций я не нуждаюсь, целью как раз является накопление. Короче говоря, оформила быстро, с менеджером общаться было одно удовольствие. Надеюсь и дальше буду довольна от взаимодействия с банком.

Александра, г Чита, Забайкальский край

Отличный банк с вкладом и картой

Люблю, когда без дела деньги не лежат. Если накапливается определенная сумма, то всегда её кладу под проценты на небольшие сроки. Смотря как выгоднее. Уже второй раз работаю со Свой банк, никаких проблем не возникает. Оформил заявку на вклад, дождался представителя, получил документы. С дебетовой карты, которую также привезут, пополнил счет и открыл вклад буквально минут за 5-10. Что еще очень важно и удобно. Когда счет уже открыт, его тоже можно пополнять. В моем случае, это можно было делать в любое время со дня открытия. Поэтому по итогу сумма по процентам была даже больше, чем я рассчитывал изначально.

Александр, г Москва

Топ 10 предложений с высокими ставками по вкладам на 100000 рублей на 05.07.2024

* В таблице отобраны предложения банков с максимальными процентами. Расчёт суммы дохода был произведен по условиям: сумма вклада — 100000 рублей, срок — 1 год

18.5 %100 000 – 15 000 000 ₽12 месяцев18 475 ₽

Московский Кредитный Банкдо 18.5 %100 000 – 5 000 000 ₽370 дней18 323 ₽

до 18 %10 000 – 10 000 000 ₽367 дней18 074 ₽

до 17 %50 000 – 700 000 ₽367 дней17 890 ₽

до 18 %от 100 000 ₽12 месяцев15 479 ₽

Альфа-Банкдо 16.67 %от 50 000 ₽365 дней17 981 ₽

Банк Уралсибдо 16.43 %100 000 – 999 999 ₽367 дней17 075 ₽

до 18.1 %30 000 – 999 999,99 ₽367 дней17 974 ₽

МТС Банкдо 15.89 %10 000 – 3 000 000 ₽367 дней14 263 ₽

до 18 %от 5 000 ₽395 дней15 672 ₽

Мнение эксперта

Вклад на 100 тыс. руб. удобно открывать на 1 год. В этом случае вы сможете получить максимальный доход от вложения в размере 7500 руб. (при ставке в 7,5%) и сможете сберечь свои деньги от расходования. Чтобы накопить, лучше воспользоваться программами с возможностью довложения средств. Правда процентная ставка по ним ниже, до 5,5%. С учетом капитализации ставка составит 5,8%, но, если вы будете ежемесячно вносить средства в размере от 10 тыс. руб., к концу года можно будет накопить и совершить приятную покупку.

Открыть вклад от 100000 рублей

Размещение средств во вклад является надежным способом сбережения собственных денежных средств и получения прибыли в виде процентов. На странице представлены вклады от 100 тысяч рублей под высокие проценты в самых надежных российских банках. Здесь вы сможете сравнить условия размещения денежных средств, величину процентной ставки.

Мы поможем подобрать вклад с дополнительными условиями вложения, например, с капитализацией, с пополнением, возможностью частичного снятия, для пенсионеров. Можно рассчитать доходность в зависимости от выбранного тарифного плана и величины процента. Выбрав наиболее выгодные условия, переходите на сайт банка и оформляйте онлайн-заявку.

Что важно знать о депозитах на 100 тысяч рублей

Какие самые выгодные вклады от 100000 рублей на 05.07.2024?

На сегодня самые выгодные вклады от 100000 рублей для физических лиц имеют максимальную ставку 20% годовых.

Где я сегодня могу оформить вклад на 100000 рублей?

На сегодня 05.07.2024 депозит от 100000 рублей можно получить в 788 предложений 149 банках

Какие максимальные сроки предлагают банки по депозитам от 100000 рублей?

Максимальный срок по вкладам от 100000 рублей — 3650 дней.

На какой срок лучше открывать вклад от 100 тысяч рублей

Вклады на сумму более 100 тысяч рублей лучше открывать на срок от 1 года и более. Это даст вам не только сохранить сбережения, но и немного заработать.

У вас появились свободные сто тысяч рублей.

На еду и квартиру есть, все айфоны куплены, на кредиты хватает. Теперь вы хотите вложить деньги так, чтобы они принесли еще больше денег. Или не пропали. Для этого необязательно класть деньги на депозит, есть варианты получше. Разберемся.

В финансовую подушку

Почему. У каждого должна быть такая заначка, чтобы хватило на два месяца жизни без зарплаты. Лучше на три месяца, а в идеале — шесть, но двухмесячного резерва для начала вполне достаточно.

Если тратите 50 тысяч рублей в месяц, нужна заначка 100 тысяч. На эти деньги вы сможете жить, пока не найдете новую работу. Если тратите 70 тысяч, заначьте не 140, а 150, а то и 200 тысяч.

Круглыми суммами проще копить: вы станете экономить, чтобы превратить некрасивое число 140 в ровные 150 или 200. Еще круглые суммы легче хранить: откусить 10 тысяч от 140 на тусовку в баре — просто шалость, от круглых 200 — надругательство.

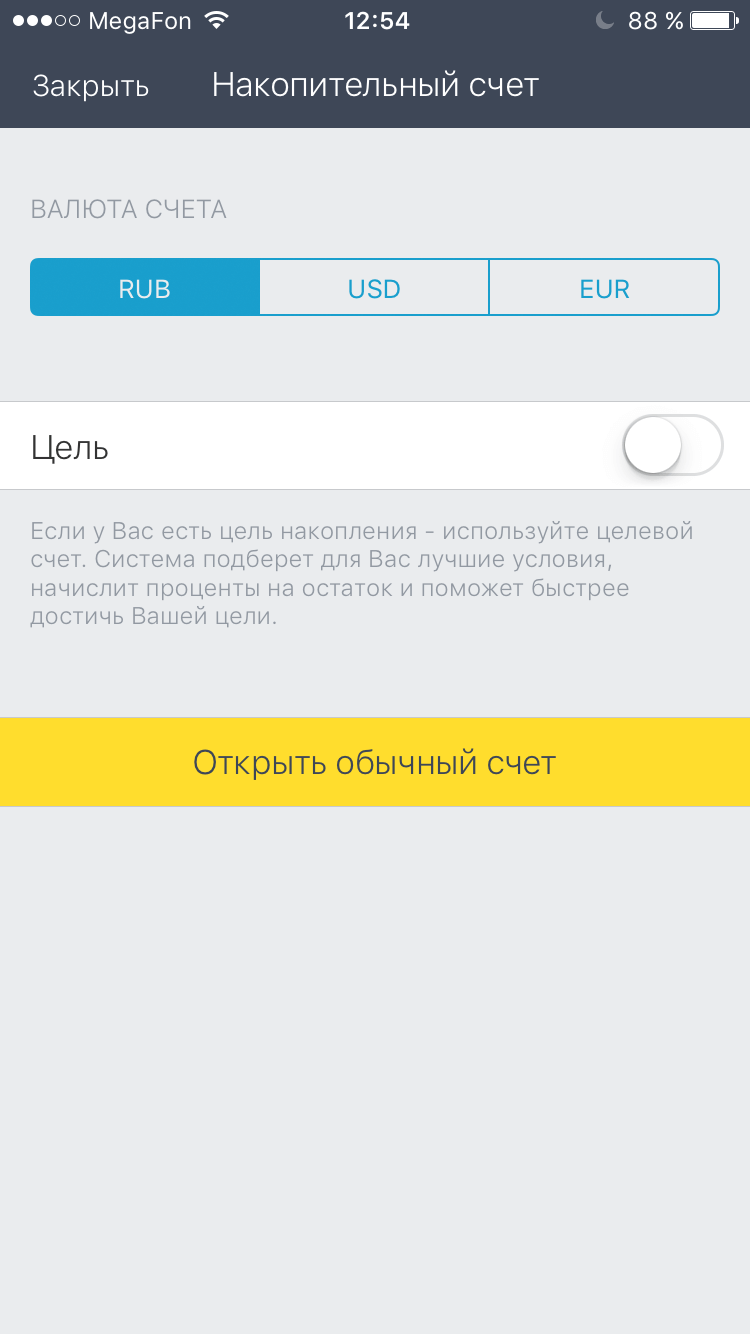

Как. Заначка должна быть доступной в любой момент, поэтому для нее лучше использовать накопительный счет. Открыть его можно через приложение:

Так выглядит описание накопительного счета в приложении Тинькофф

Чтобы сделать самое в интернет-банке, нужно нажать справа «Все продукты», выбрать «Открыть накопительный счет», затем «Открыть счет».

Пополнять счет можно самостоятельно или настроить автоплатежи — банк будет отправлять на отдельный счет нужную сумму каждый месяц после зарплаты.

Вместо накопительного счета можно использовать вклады. Их доходность обычно немного выше, а невозможность снять деньги без потери процентов помешает растратить подушку по пустякам. Но вклады не так удобны — как минимум потому, что открываются на конкретный срок, в отличие от накопительных счетов.

Плюсы. Финансовая подушка выручит, если вы потеряете работу, заболеете или возникнут непредвиденные расходы. Не придется залезать в кредиты, чтобы справиться с ситуацией. Это дает и психологический комфорт: с финансовой подушкой спится лучше, чем с ортопедической.

При этом деньги лежат не просто так — есть доход за счет процентов плюс капитализация. Забрать их можно в любой момент без потери процентов, по крайней мере если речь о накопительном счете.

Минусы. Проценты по вкладам и накопительным счетам только спасают от инфляции, и то частично. Они не приносят реального дохода. Поэтому нет приятного чувства, что деньги приносят еще большие деньги.

Почему. Если подушка уже есть, а свободные деньги остались, не спешите нести их в банк или покупать валюту. Подумайте, как вам в следующий раз получить не 100, а 200 тысяч свободных денег.

Как. Вложите деньги в себя: обучение, здоровье, инструменты. Если вы не продвигаетесь в карьере квалификации — учитесь. Если плохо работаете, потому что болит голова, — пройдите обследование и займитесь спортом. Если медленно работаете старого компьютера — купите новый.

Плюсы. Ваша квалификация и здоровье — это активы, которые никуда не денутся. Если дом сгорит и деньги обесценятся, вы все равно сможете себя прокормить. Хороший инструмент вам поможет: сбережет время, расширит возможности.

Минусы. Чтобы повысить квалификацию, придется пахать: читать, слушать лекции, делать домашку, терпеть критику. Чтобы улучшить здоровье, придется менять привычки: следить за питанием, ходить на тренировки. И только компьютер можно просто купить.

Почему. Вы для того и работаете, чтобы оплачивать свои желания. Если будете себе во всем отказывать, однажды сорветесь и разом прогуляете все сбережения или будете чувствовать себя несчастным.

Приятные траты — обязательная часть финансовой стратегии. Не пренебрегайте мечтами: накопите на отпуск, машину или электрогитару.

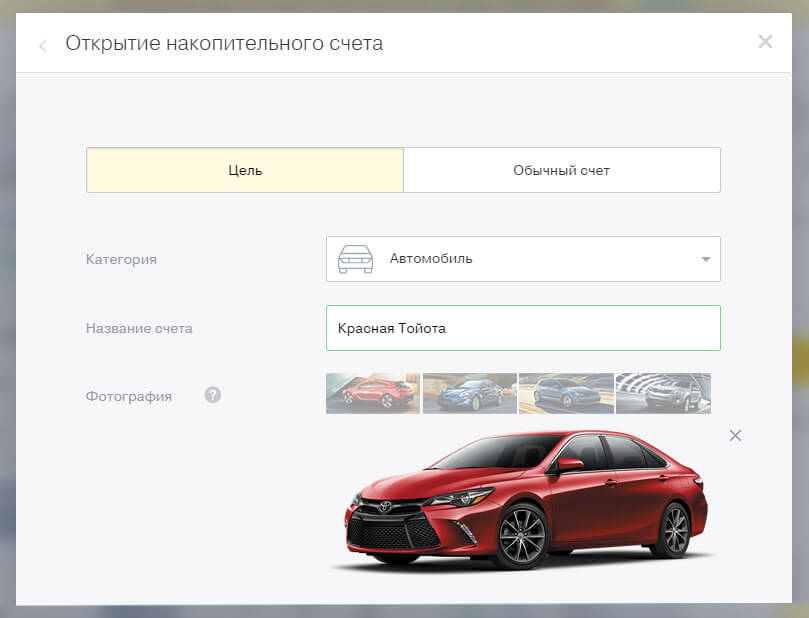

Как. Положите деньги на накопительный счет, но с четко поставленной целью. Укажите сумму и дату, когда мечта должна сбыться. А еще дайте ей название.

Цель можно назвать как угодно. На экране будет также видна процентная ставка по накопительному счету

Наши эксперты говорят, что так проще копить: если вы видите мечту на картинке и называете по имени, то она становится почти осязаемой. Вы фокусируетесь, и это мотивирует экономить и откладывать деньги. Но, , проще настроить автоплатеж и забыть. А через год на счете незаметно скопится несколько сотен на мечту.

Далее откладывайте часть дохода, например , на свою мечту. Чем больший процент дохода откладываете, тем быстрее придете к цели, но тем меньше сможете тратить здесь и сейчас. Придется поискать баланс, который вас устроит. А чтобы эффективнее копить, пригодится автоматическое пополнение счета.

Вместо накопительного счета можно использовать другие инструменты, например вклады или даже наличную валюту. Смотря на что копите и что вам удобно использовать.

Плюсы. Вы порадуете себя новыми впечатлениями или тем, что повысите уровень комфорта. Будет чувство, что вы не просто так работаете и зарабатываете, а реально улучшаете свою жизнь. Возможно, это придаст мотивации развиваться и зарабатывать больше.

Минусы. Потребности и желания могут расти быстрее, чем доход. Есть риск потратить слишком много денег и оказаться без финансовой подушки, а то и влезть в долги. Поэтому важно планировать крупные траты и стараться избегать спонтанных покупок, по крайней мере дорогих.

Накопительные счета и вклады не поспевают за инфляцией, и ваша мечта может дорожать быстрее, чем растет отложенная на нее сумма. В некоторых случаях разумно купить нужную вещь в кредит, а не копить годами нужную сумму.

Почему. С вкладами и счетами не получится ощутимо заработать. Например, открыв в конце 2021 года вклад на год, можно было заработать примерно годовых. Однако инфляция за 2022 год составила почти 12% — в итоге вкладчик в убытке.

Чтобы заработать на деньгах, придется осваивать более сложные инструменты. Например, вкладывать в ценные бумаги на бирже.

Как. Изучите, как устроена биржа и работают разные инструменты: облигации, акции, фонды. Разработайте стратегию инвестиций и держитесь ее в любых обстоятельствах.

Важно контролировать эмоции и придерживаться плана, но это сложно, особенно когда все падает очень быстро растет. Даже если вы отлично играете в «Монополию», когда на кону будут реальные деньги, нервы сдадут.

Во время снижения новичок в панике сбрасывает акции, а профи следует плану, в том числе не продает в убыток, если видит перспективы у активов. На подъеме новичок психует и забирает деньги раньше времени или покупает на пике вместе с толпой, а профи спокойно ждет или вовремя фиксирует прибыль.

Если вы изучили рынок и психологию инвестиций, можете выходить на биржу или покупать валюту. Постарайтесь купить как можно дешевле и продать как можно дороже — вот и все.

При этом лучше не увлекаться активной торговлей: это сложно и рискованно. Проще и полезнее создать продуманный диверсифицированный портфель, периодически пополнять его и иногда пересматривать его состав.

Отличный вариант для начинающих инвесторов — создать портфель на основе биржевых фондов (БПИФов). В фондах содержится сразу много акций или облигаций, собранных по признаку, например стране. Несколько фондов акций и облигаций — и вот у вас диверсифицированный портфель, которым легко управлять.

Плюсы. Ценные бумаги, особенно акции, могут приносить огромную доходность. Например, с марта по февраль 2023 года акции Apple выросли в 737 раз — и это без учета дивидендов. Бывает так, что за несколько дней отдельные акции растут на десятки процентов.

Если у вас адекватный портфель и вы инвестируете несколько лет, можно заметно увеличить капитал. Наконец, если использовать индивидуальный инвестиционный счет, можно получать налоговый вычет в дополнение к доходу от вложений.

Минусы. Истории про огромную доходность привлекают на биржу доверчивых обывателей. Но быстро зарабатывать на акциях, валюте и более сложных инструментах умеют только профессионалы — и даже у них бывают ошибки и убытки.

Доходность инвестиций никто не гарантирует. Можно не просто не заработать, а потерять часть вложенных денег, а в некоторых ситуациях — вообще всю сумму.

Многие думают, что риска не будет, если купить акции крупной компании. Это не так. Сильные падения бывали и у уже упомянутых акций Apple, например в коронавирусный кризис, и у Intel с Nvidia, а также у акций Сбербанка, «Газпрома» и многих других.

Может упасть даже весь рынок акций. Например, по итогам 2008 года американский индекс акций снизился почти на 37%, а если считать от пика до нижней точки, падение было еще более заметным.

В отдельных акциях все бывает куда хуже. вместо Apple была Nokia: в начале она занимала рынка мобильных устройств. Тогда во время очередного кризиса ее акции сильно падали, но к 2008 году почти восстановились.

В 2008 акции компании снова стали терять в цене. Многие инвесторы были уверены, что это не продлится долго. Они покупали дешевеющие акции и думали на этом заработать. Но падение так и не остановилось, цена акций больше не выросла.

Часто новички теряют на валюте. Биржи они боятся, а валюты — нет. Думают, будет несложно вовремя купить евро и доллары и удвоить сбережения. Но я чаще встречаю людей, которые покупали евро по 110 ₽ и потом продали по 90 ₽, а то и дешевле, чем тех, кто хорошо заработал на скачках курса.

С любыми спекуляциями одна беда: вы не можете повлиять на рынок, чтобы совершить более выгодную сделку. А еще на активную торговлю может уходить много нервов и времени — вот почему лучше инвестировать надолго, а не спекулировать в надежде быстро заработать.

Почему. Финансовые инструменты надежны только до очередного экономического коллапса. Если хотите сохранить деньги для детей или внуков и не волноваться о рисках, купите актив, который не обесценится со временем. Например, драгоценные металлы.

Банки рушатся, компании банкротятся, купюры становятся бесполезными бумажками, но золото всегда в цене.

Как. На 100 000 рублей можно купить примерно 20 граммов чистого золота в виде банковских слитков, монет или ювелирных украшений. Физический металл подойдет, если вам хочется максимальной надежности.

Еще можно открыть металлический счет в банке — это способ купить золото виртуально. Такой счет привязан к цене золота, но остается обычным банковским инструментом со всеми рисками. В отличие от обычных вкладов и счетов, металлические счета не страхуются. Если с банком что-то случится, ваше виртуальное золото обнулится.

Плюсы. Цена драгоценных металлов растет во время кризисов, войн и революций. Если боитесь таких событий, золото сохранит ваши сбережения. Оно не обесценится до тех пор, пока ученые не изобретут философский камень.

Минусы. Хранить золото в банковской ячейке дорого, а дома — рискованно.

Золото принесет доход только в случае продажи, ведь проценты по нему не выплачиваются. Еще разница между ценой покупки и продажи золотых монет и слитков может достигать — это усложняет получение прибыли.

При этом доход не гарантирован. Цена металла может не только расти, но и падать.

Что в итоге

ПОЛОЖЕНИЕ «О политике обработки файлов cookie

1. Общество с ограниченной ответственностью «Майфин» (далее – «Общество») уделяет особое внимание защите персональных данных при их обработке и ответственно подходит к соблюдению прав субъектов персональных данных.

2. Утверждение положения о политике обработки файлов cookie (далее – «Политика») является одной из принимаемых Обществом мер по защите персональных данных, предусмотренных статьей 17 Закона Республики Беларусь от 7 мая 2021 г. № 99-З «О защите персональных данных» (далее – «Закон»).

3. Политика разъясняет субъектам персональных данных, которые осуществляют использование веб-сайта Общества с доменным именем «myfin.by», для каких целей и каким образом Общество обрабатывает файлы cookie, а также каким образом пользователи могут контролировать процесс такой обработки.

4. Файлы cookie являются текстовыми файлами, сохраненными в браузере компьютера (мобильного устройства) пользователя сайта Общества, указанных в пункте 3 Политики, при их посещении для отражения действий, совершенных пользователем. Эти файлы позволяют не вводить заново или выбирать те же параметры при повторном посещении того или иного сайта, например, выбор языковой версии.

5. Целями обработки файлов cookie являются:

5.1. Обеспечение удобства пользователей сайтов;

5.2. Повышение качества функционирования сайтов, в том числе корректность их работы;

5.3. Сбор аналитической информации в обобщенном виде для оценки и дальнейшего улучшения работы сайтов;

5.4. Создание и предоставление персонализированной рекламы пользователю.

6. Общество не использует файлы cookie для идентификации субъектов персональных данных.

7. На сайтах используются как файлы cookie первой стороны (устанавливаемые сайтами, которые посещает пользователь), так и сторонние файлы cookie (задаются сервером, расположенным вне домена наших сайтов).

8. Общество обрабатывает обезличенные данные пользователей сайта (включая файлы «cookie»), собираемые с помощью сервисов Интернет-статистики, которые служат для сбора информации о действиях пользователей на сайте, улучшения качества сайта и его содержания. Общество обрабатывает обезличенные данные о пользователе в случае, если это разрешено в настройках браузера пользователя (включено сохранение файлов cookie и использование технологии JavaScript).

9. На сайтах обрабатываются следующие типы файлов cookie:

9.1. Технические (обязательные) файлы cookie, например, применяемые при регистрации либо входе в систему, или для оставления отзыва либо комментария. Данные файлы cookie используются в целях обеспечения корректной работы сайтов и полноценного использования его функционала пользователем, не могут быть отключены в системах. Вместе с тем, пользователь может настроить браузер, чтобы он блокировал такие файлы сookie или уведомлял пользователя об их использовании — но в таком случае некоторые разделы сайта могут не работать).

9.2. Функциональные файлы cookie, например, определяющие имя пользователя. Данные файлы cookie используются для обеспечения работы некоторых дополнительных функций сайтов, например, для хранения предпочтений пользователя, в том числе имени пользователя или выбора языка, и для предотвращения повторных прохождений опросов пользователями. Подобные функции улучшают условия работы пользователей с сайтом.

9.3. Файлы cookie предпочтений, например, для настройки контента. Данные файлы cookie собирают информацию о выборе пользователя на сайте и его предпочтениях и позволяют Обществу «запомнить» информацию о выбранном пользователем городе и других местных настройках для того, чтобы соответствующим образом настраивать сайт.

9.4. Аналитические файлы cookie, например Яндекс.Метрика, Google Analytics. Данные файлы cookie собирают информацию о том, как пользователь использовал сайты, и позволяют Обществу вносить в них улучшения.

Аналитические файлы cookie показывают, какие страницы сайта Общества посещаются чаще всего, помогают выявлять трудности, возникающие при использовании сайта, а также позволяют оценить эффективность рекламы. Благодаря этому у Общества есть возможность составить представление о тенденциях использования сайта в целом. Общество использует информацию для анализа трафика на сайтах.

9.5. Файлы cookie, применяемые для определения целевой аудитории и в рекламных целях, например Яндекс.Метрика, Google Analytics.

10. Общество может использовать файлы cookie для рекламирования услуг пользователям сайта «myfin.by» на сторонних веб-сайтах. Например, если пользователь посетит указанный сайт, то в дальнейшем может встретить рекламу Общества на некоторых сторонних веб-сайтах.

11. Иногда Общество использует сторонние файлы cookie для отслеживания эффективности своих рекламных объявлений. Такие файлы cookie, например, запоминают, с помощью каких браузеров пользователи посещают сайты Общества. С помощью данной процедуры Общество также регулирует и оценивает эффективность рекламной деятельности.

12. Сроки хранения обрабатываемых на сайтах Общества файлов cookie:

Технические/Функциональные, хранятся не более года;

Необходимые для функционирования веб-аналитических платформ «Google Analytics», «Яндекс.Метрика» (статистические), установлены на сервере Общества и не передаются третьим лицам, часть из которых хранятся во время пользования сайтом;

Остальные — не более года.

13. Пользователи могут принять или отклонить все обрабатываемые на сайте файлы cookie. При этом корректная работа сайта возможна только в случае использования необходимых файлов cookie. В случае их отключения может потребоваться совершать повторный выбор предпочтений куки, языковой версии сайта, а также могут некорректно отображаться некоторые версии страниц.

Отключение аналитических файлов cookie не позволяет определять предпочтения пользователей сайта, в том числе наиболее и наименее популярные страницы и принимать меры по совершенствованию работы сайта исходя из предпочтений пользователей.

14. Помимо настроек файлов cookie на сайте субъекты персональных данных могут принять или отклонить сбор всех или некоторых файлов cookie в настройках своего браузера.

При этом, некоторые браузеры позволяют посещать интернет-сайты в режиме «Инкогнито», чтобы ограничить хранимый на компьютере объем информации и автоматически удалять сессионные файлы cookie. Кроме того, субъект персональных данных может удалить ранее сохраненные файлов cookie выбрав соответствующую опцию в истории браузера.

Подробнее о параметрах управления можно ознакомиться, перейдя по внешним ссылкам, ведущим на соответствующие страницы сайтов основных браузеров:

Настройка cookie

Мы обрабатываем куки в соответствии с нижеуказанными целями и не используем их для идентификации субъектов персональных данных. Мы поручаем обрабатывать куки для исполнения указанных целей компаниям (уполномоченным лицам).

Отключение аналитических cookie-файлов не позволит определять предпочтения пользователей Сайта, в том числе наиболее и наименее популярные страницы и принимать меры по совершенствованию работы Сайта исходя из предпочтений пользователей

Аналитические куки позволяют определять предпочтения пользователей сайта. Компании, которым мы поручаем обработку статистических cookies:

Технические настройки хранят технические данные вашего выбора (например, языкового). Техническая аналитика используется для обеспечения корректной работы сайта. Компания, которой мы поручаем обработку данных для данной цели:

Отключение рекламных cookie-файлы не позволит принимать меры по совершенствованию работы Сайта, исходя из предпочтений пользователя, а также осуществлять подбор рекламы, иных рекламных материалов по наиболее актуальному, подходящему назначению для каждого конкретного пользователя.

Компании, которым мы поручаем обработку данных для данной цели:

Курс 100 000 рублей в банках на сегодня

Курс 100 000 рублей к доллару США на 5 июля 2024 г. предоставлен сервисом www.cbr.ru

Официальные курсы валют на заданную дату,

устанавливаемые ежедневно

Динамика стоимости 100 000 рублей к доллару США за неделю

ДатаДень неделиUSDИзменениеИзменение %

Стоимость 100 000 рублей к доллару США за неделю (7 дней)

уменьшилась на .

Рублей к другим валютам

На странице размещена информация о стоимости российского рубля к доллару США. Для удобства пользователей публикуется не только курс валют, добавлены интерактивные элементы:

Представлен не только курс Центрального банка РФ, но и курс российского рубля (RUB) к доллару США (USD) в разных банках страны. Покупка – стоимость рублей при передаче их банку. Продажа – стоимость 100 000 рублей для приобретения валюты у банков.

На сегодняшний день 100 000 рублей составляет 1 134.81 долларов США. Недельное изменение курса российского рубля — долларов США (-2.7835

Перед обменом рекомендуем воспользоваться калькулятором конвертера валют, который поможет быстро получить результат по актуальному курсу.

Часто задаваемые вопросы

✔ Сколько сегодня стоит 100 тысяч рублей к доллару США?

На данный момент 100 000 RUB в USD стоит 1 134.81 USD. Данные меняются автоматически после установления новых курсов ЦБ РФ.

✔ График изменения 100 000 RUB в USD

Для наглядности на странице мы приводим график изменения стоимости рублей к долларов США.

✔ На основании каких данных мы предоставляем данные о конверсии рублей к доллару США

Данные основаны на курсах валют Центробанка России. Меняются автоматически после установления новых курсов ЦБ РФ.

Продолжаем рассказывать о разных доходах, тратах и мечтах

Всё еще изучаем диссонанс между желанием работать комфортно, не становясь рабом офисных будней и подработок, с одной стороны и давлением красивых картинок из соцсетей и рассказов знакомых о классных отпусках и новых покупках — с другой.

Мы уже рассказывали о тех, кто зарабатывает 30, 50 и 70 тысяч рублей в месяц. На очереди те, чей доход составляет ± 100 тысяч рублей в месяц. На что наши герои тратятся — и о чем мечтают?

«Мечта — разбогатеть и купить родителям дом, они давно о нем мечтали, да и я, будучи ребенком, обещал его им. Придется поднапрячься»

— Я — самозанятый, поэтому то, сколько я зарабатываю, напрямую зависит от того, как я поработаю. В среднем выходит около 120 000 рублей в месяц, в некоторые месяцы больше. Я не скажу, что у меня сложная работа, но она требует постоянно предугадывать желания клиентов и проявлять чудеса стрессоустойчивости. Часто приходится проводить много часов на ногах с тяжелой аппаратурой. И так как это работа творческая — нужно быть «в ресурсе».

— Рабочий график я стараюсь делать себе 5/2, но иногда неделя может быть целиком рабочей. И, конечно, я устраиваю себе отпуск. Для меня такой график комфортен, единственное — отдыхать хочется больше. В своей профессии я вижу свою максимальную реализацию, поэтому о ее смене не думаю.

Больше зарабатывать хочется. И сейчас я вижу перспективы развития в своей профессии.

— Я живу с девушкой, на еду трачу около 10 000 рублей в месяц на двоих. Всё покупаем в супермаркетах в основном. Овощи стараемся брать в ларьках. Чаще готовим множество вариаций блюд из нежирного мяса — куриного.

При безлимитном бюджете хотелось бы покупать больше фермерских продуктов

В общепите бываю часто. Как минимум: обед где-нибудь и пара стаканов кофе в день. Хочу приучить себя больше к домашней еде, но ритм жизни пока не особо это позволяет.

— Со второй половинкой раза два в неделю где-нибудь ужинаем, но это не какие-то дорогие рестораны, просто средний сегмент. В целом, ограничений как таковых нет, могу позволить себе отправиться в любое заведение, но пока на вылазки исключительно в дорогие рестораны цели нет.

— Я арендую квартиру у знакомых за 15 000 рублей в месяц, хочу, конечно, приобрести собственное жилье. Если бы финансовый вопрос вообще не стоял, то хотел бы собственную квартиру поближе к лесному массиву. Дом тоже хочется, но ближе к зрелому возрасту, когда ритм жизни станет помедленнее.

Трачу на жизнь я примерно столько

— Деньги не откладываю в заначку, просто стараюсь не распылять их, аккуратно подхожу к тратам. Но думаю, что нужно к этому вопросу подойти посерьёзнее.

У меня есть увлечение — эндуро мотоцикл. Это спорт, требующий постоянного обслуживания техники. Так, катание и обслуживание в среднем выходит до 6 000 рублей в месяц. Иногда что-то грандиозное может сломаться, и траты увеличиваются. Также занимаюсь скейтбордингом, здесь единоразовые траты на скейт и хорошие кеды. Люблю различные поездки — Алтай, Приисковый, Ергаки и прочие классные места Сибири. Зимой — горные лыжи, и соответственно траты на ски-пассы и поездки по горнолыжкам.

Моя большая мечта — поколесить по Америке, хотел бы месяц провести там, посетить все культовые места

— Последний отпуск, неделю, я провел на Алтае и отлично подзарядился. Также мечта — разбогатеть и купить родителям дом, они давно о нем мечтали, да и я, будучи ребенком, обещал его им. Придется поднапрячься — конечно, это реально, всё возможно.

Илья

Мне кажется, что зарабатывать 250 000 — 300 000 рублей в месяц было бы комфортно — стало бы проще совершать большие покупки и поддерживать близких.

— Трат, думаю, особо не прибавилось бы, скорее больший заработок нужен ради ощущения уверенности и готовности к маневрированию в разных жизненных ситуациях.

С нынешним уровнем заработка я чувствую себя комфортно, мое окружение имеют примерно тот же достаток, что у меня, а также больше. Для жизни в нашем городе, считаю, доход должен составлять не менее 100 000 рублей в месяц.

«Я уже прошла все стадии повышения заработка — от зарплаты в 30 000 рублей продавцом в супермаркете до 130 000 SMM-менеджером, и каждый раз есть потребность зарабатывать больше»

Я зарабатываю SMM-менеджером порядка 130 000 рублей в месяц, у меня есть пул проектов и ассистентка, которой я также плачу — наша общая прибыль составляет около 200 000 рублей в месяц.

— Я работаю 24 часа в сутки 7 дней в неделю. Стараюсь устраивать себе выходные — могу поработать впрок, чтобы немного отдохнуть, потому что до этого я работала где-то года два, наверное, вообще без выходных и отпусков, и поняла, что так нельзя.

Я выгорела. Поскольку я трудилась без графика, личных границ с заказчиками не было, правки могли прийти и поздно вечером, и я брала их в работу. Психолог посоветовал мне завести рабочий график, и я завела правило работать до 18:00-19:00, потом приходит муж со старшим ребёнком, и семейное время.

— Однако сейчас график сдвинулся, поскольку у меня маленький ребенок-грудничок — могу поработать, пока укладываю его спать, или в машине, пока мы куда-то едем.

Работа у меня не сложная, но механическая: я много коммуницирую с людьми, и это отнимает много сил и нервов, когда попадаются противные люди; составляю контент-план, расписываю стратегию, подыскиваю идеи и референсы для визуала, занимаюсь дизайном. Это не занимает много времени в день.

Мне максимально комфортно работается, я давно мечтала работать на удаленке и дома

— Поэтому мне все нравится: хотелось свободы передвижения. Например, в марте этого года мы были на море, и за это время я ни капли не потеряла в доходе, продолжала работать на пляже.

Это мечта — главное, нужно систематизировать свою работу.

— Сейчас я занимаюсь тем, что стараюсь немного видоизменить свою деятельность — в моей сфере можно зарабатывать столько же, но прилагая меньше усилий, и я двигаюсь в эту сторону.

Я бы хотела зарабатывать больше. С учетом того, что у меня есть муж, у нас общий бюджет, и мы вместе за всё платим, денег нам, если честно, не хватает: мы повысили уровень жизни, потому что смогли себе позволять больше, чем раньше.

— Однако в тот же отпуск мы ездили в кредит: я тогда была беременна, а поездка на троих обошлась в порядка 300 000 рублей. И здесь проявляется минус фриланса — единоразово ты не получишь большую выплату, как в найме.

Здесь нет премий и отпускных, и клиентов приурочить к одной платежной дате тоже не получится. Деньги растягиваются, я получаю их по кусочкам в течение месяца, и сумму общего дохода ты как будто не видишь.

— Если бы вопрос финансов не стоял, то мы бы заказывали доставку еды, либо ели в ресторанах — я не люблю готовить, сейчас у меня на это в принципе нет времени, поэтому готовит либо муж, либо мы вместе. Было бы классно не тратить на готовку время, лучше потратить его на работу — и больше заработать.

На еду мы тратим около 25 000-30 000 рублей в месяц, закупаемся в супермаркетах у дома, мясо берем отдельно в специализированных магазинах. Раз в неделю мы заказываем еду, сейчас даже чаще. Два-три раза в месяц бываем в ресторанах и кафе. У меня нет внутренних ограничений на какие-либо места, хожу, куда хочу — могу в лапшичной пообедать, могу — в ресторане премиум-сегмента.

В нашем случае деньги уходят не на еду, а на детские игрушки, хочется ребенка порадовать, а игрушки эти стоят каких-то космических денег, если честно

— Например, наш ребенок коллекционирует динозавров, и нормальная фигурка стоит около 1 000 рублей».

— У нас ипотека, и так получилось, что на первый взнос тоже нужно было взять кредит. Сейчас на всю эту жилищную историю уходит порядка 25 000 в месяц.

У нас небольшая квартирка, но нас четверо, и, конечно, хотелось бы переехать в дом побольше. В мечтах — жить в своём доме где-нибудь в Сочи или другом теплом городе, зиму я терпеть не могу. С безлимитными финансами я бы не только купила дома, но и квартиру как инвестицию, а потом бы ее унаследовали наши дети.

Мы не откладываем на черный день, но стараемся откладывать на обучение детей.

— Конечно, нам приходится ограничивать траты, например, я молчу о покупке одежды: иногда не хватает денег на то, чтобы просто отправиться на шопинг. Я бы очень хотела покупать себе брендовую обувь и сумки: разбогатею — и сразу куплю сумку от Dior. Или машину — не семейную, а только свою. Также мечтаю купить себе новый ноутбук, но так как у них сейчас высокие ценники, то эту покупку мы пока что не можем себе позволить.

Хобби: у меня — собственный блог, досуг мы проводим с детьми — в парках, выезжаем на природу, выходим в кафе и рестораны. Меня всё устраивает, только хотелось бы добавить спортзал или СПА, но сейчас я физически не могу себе этого позволить.

— Я бы очень хотела, чтобы мой отпуск был чуть дольше, чем 7- 10 дней. Отпуск мечты — это, скорее, возможность отдыхать месяц-два. Я бы путешествовала по Азии: побывала бы в Таиланде, во Вьетнаме, в Малайзии и в Индонезии.

Я поняла одну простую вещь: чем больше ты зарабатываешь, тем выше становится твой уровень жизни, отсюда новые потребности, и всегда нехватка. Когда я начну зарабатывать по 500 000 рублей в месяц, мне захочется получать 700 000 рублей. И так далее.

— Я уже прошла все стадии повышения заработка — от зарплаты в 30 000 рублей продавцом в супермаркете до 130 000 SMM-менеджером, и каждый раз есть потребность зарабатывать больше. Когда-то я вообще не заказывала доставку еды домой, а сейчас это супер нормальная практика в нашей семье. Раньше мы не могли ходить в дорогие рестораны, а сейчас спокойно ходим.

Сейчас я бы хотела зарабатывать чистыми порядка 300 000 рублей в месяц, я бы откладывала деньги на покупку второй машины в нашу семью, участка для загородного дома, купила бы себе ноутбук, решилась бы инвестировать

Со своим уровнем дохода я чувствую себя очень даже неплохо.

— Я знаю, что могу зарабатывать и больше, и я к этому иду. Люди в моем окружении зарабатывают плюс-минус столько же, и мне кажется, что 100 000 рублей — это самая адекватная зарплата для поддержания комфортного уровня жизни семьи из трех-четырех человек.

Я не понимаю, как выживают люди с зарплатой, например, в 30-50 000 рублей с детьми.

Поэтому 100 000 рублей — это самый адекватный заработок, с которым комфортно.

«Иногда жаба давит брать дорогое мясо, говядину на стейк, например»

собственный корреспондент на телевидении

Сейчас я зарабатываю 113 000 в месяц после вычета налогов. Это фиксированная зарплата, на которую я могу рассчитывать ежемесячно. При этом работать пока приходится от силы дней шесть-семь в месяц. Дело в том, что у меня ненормированный график. Работа, как у пожарного: классная сама по себе, но как пожар, так хоть увольняйся. В этом и нюанс: если произойдет что-то серьезное и масштабное, то я могу и месяц непрерывно провести в другом регионе в ежедневной ударной работе. Поэтому безделье, как сейчас, уравновешивается всплеском активности в будущем.

Для меня такой график максимально комфортен, потому что я коплю силы перед марш-броском и авралом, который обязательно случится. И параллельно посвящаю время себе и домашнему быту

— Я бы не хотел менять профессию. Мне она очень нравится и нравилась, даже когда я зарабатывал сущие гроши. Главное, чего я хочу — дальше идти по пути «меньше работать и больше получать.

Я на себе прочувствовал старинную формулу про «всех денег мира не заработаешь». Можно набрать сторонних проектов и фриланса и зашиваться постоянно, как раб на штольнях. Такое у меня бывало и много раз: я сочетал основную (прошлую) работу с другими проектами, их могло быть параллельно до пяти штук.

— Писать статьи, преподавать студентам, детям, вести курсы ораторского мастерства, не забывая о своей основной редакции — порой выходных не было месяцами. И к чему это привело? К потере нескольких месяцев жизни, они прошли мимо, и нервному тику. Да, были деньги, но главные вещи в жизни — это не вещи. И не деньги.

Если будет нужно, то я вернусь к ударным темпам и объемам труда, потому что рассчитывать могу только на себя. Еще мне нужно обеспечивать защиту и надежный тыл своей семье. Но, к счастью, пока у меня спокойная жизнь без гонки за деньгами.

— Я не считаю, сколько трачу на еду. Она нужна — я беру. Хотя банковское приложение показывает разную статистику: от 10 000 до 35 000 рублей в месяц на супермаркеты. Но аналитика не самая точная, потому что иногда плачу переводом или расплачиваюсь в маленьких магазинах, которые не индексируются приложением.

Ещё есть момент: продукты покупает и моя жена, поэтому тут сложно посчитать.

— Я не особо притязателен в еде. Все эти куропатки на ореховой кулиске — не про меня. Люблю пельмени. Поэтому и сейчас, и в прошлом, и в будущем, возможно, я питаюсь и буду питаться так, как мне нравится. Иногда жаба давит брать дорогое мясо, говядину на стейк, например, но, к счастью, я не испытываю большой потребности в таком. Да и возиться с таким не особо люблю.

Еда для меня — топливо для жизни, а не смысл жизни. Вот моя жена — это да, она любит красивую и вкусную еду. Я бы больше хотел, чтобы она всегда ела то, что ей нравится: креветок всяких и прочих гадов морских.

— Другое дело — алкоголь. Когда я был холостым и безалаберным, то легко мог с друзьями за гаражами пригубить условного Гленливита тысячи за 3 000 или другого пристойного виски. А сейчас благородные напитки сильно реже касаются языка. Раньше, когда денег было меньше, я чаще обретался в барах. Позже просто разлюбил этот формат ярмарок тщеславия.

Сейчас нет ничего лучше, чем прогуляться по городу, парку и скверу с друзьями, деля бутылку, например, коньяка. Рестораны — не для меня, потому что я потребляю еду, а не красивую сервировку с вензелями соуса на тарелке.

— С женой у нас есть любимые столовые (не советские, где пахнет мокрой старой тряпкой), есть и другие места, где просто вкусно кормят без требования надевать фрак и начищенные туфли. Я могу позволить себе поход в фешенебельный ресторан, но на дух их не переношу. Не из-за цены, а по причине своего бесчувственного языка.

— Сейчас я снова снимаю квартиру. Первая ипотека уже позади, но судьба сложилась так, что нужно временно снимать. И отдаю я за это 13 000 рублей в месяц плюс 2 000 — 3 000 за коммуналку. В будущем снова водружу себе на шею очередное ярмо кредита на квартиру. Сразу купить квартиру мечты не получится, поэтому придется поютиться, как говорил великий поэт Летов, в газовой камере уютных жилищ.

Хотя есть желание иметь просторную квартиру, чтобы и детям было место, и жене, и кошке, и у меня была бы изолированная комната-сейф, где я мог бы прятаться от них всех, делая вид, что работаю.